Tamaño y Participación del Mercado de Electrodomésticos de Cocina de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

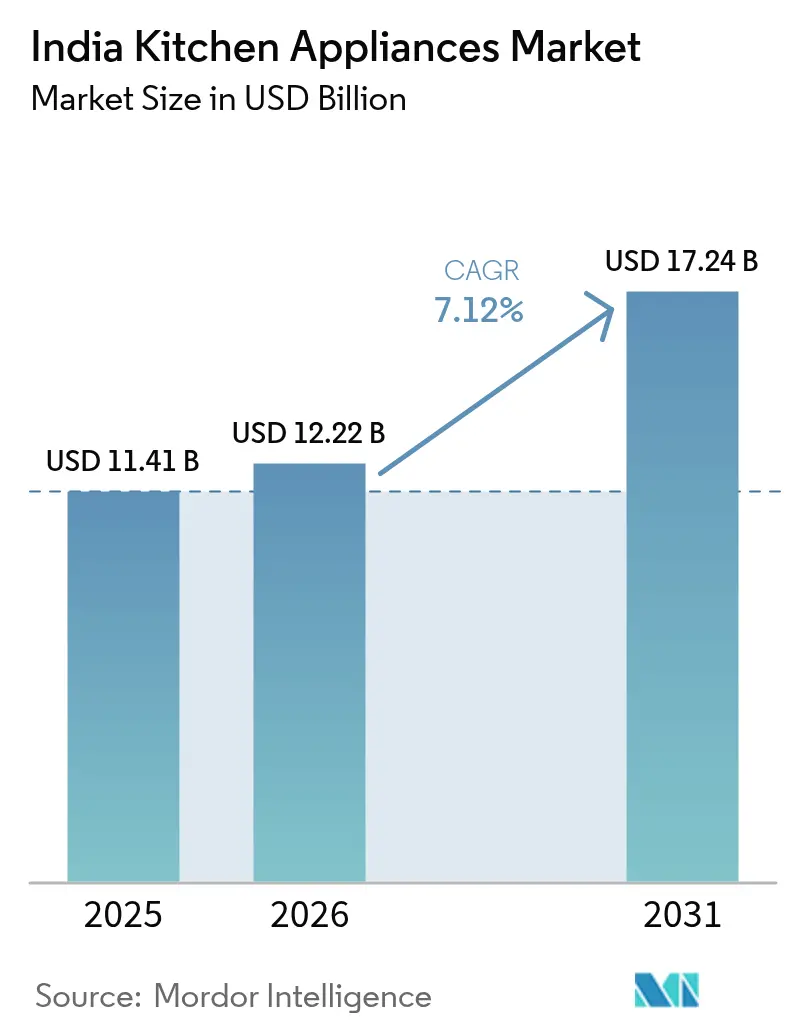

| Tamaño del mercado en el año base (2025) | 11.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodomésticos de Cocina de India por Mordor Intelligence

El tamaño del mercado de electrodomésticos de cocina de India fue valorado en USD 11,41 mil millones en 2025 y se estima que crecerá de USD 12,22 mil millones en 2026 para alcanzar USD 17,24 mil millones en 2031, a una CAGR del 7,12% durante el período de pronóstico (2026-2031). El aumento de los ingresos disponibles, la rápida urbanización y las preferencias de los hogares por soluciones de cocina orientadas a la comodidad sustentan este crecimiento, mientras que las asignaciones del esquema de Incentivos Vinculados a la Producción (Production Linked Incentive) del gobierno, que ahora totalizan INR 444,54 crore, estimulan la fabricación local de refrigeradores, cocinas y otros electrodomésticos de línea blanca. La penetración del comercio minorista organizado ha alcanzado el 54% de todas las ventas de electrodomésticos del hogar y se espera que supere el 70% para 2027, otorgando a los proveedores de marcas una mayor presencia en salas de exposición y opciones de financiamiento para los consumidores. Los mercados en línea aceleran la adopción al ofrecer ofertas relámpago durante festividades, cuotas sin costo y instalación a domicilio, que en conjunto elevaron los volúmenes del canal digital para electrodomésticos grandes y pequeños en un 25% durante 2024[1]Fuente: India Infoline, "Participación del Comercio Minorista Organizado en Bienes de Consumo Duraderos," indiainfoline.com. Al mismo tiempo, el etiquetado obligatorio de estrellas de la Oficina de Eficiencia Energética (Bureau of Energy Efficiency) continúa acortando los ciclos de reemplazo al recompensar la conciencia sobre el ahorro energético e impulsar la premiumización en todos los niveles de precios[2]Fuente: Oficina de Eficiencia Energética, "Programa de Normas y Etiquetado," beeindia.gov.in..

Principales Conclusiones del Informe

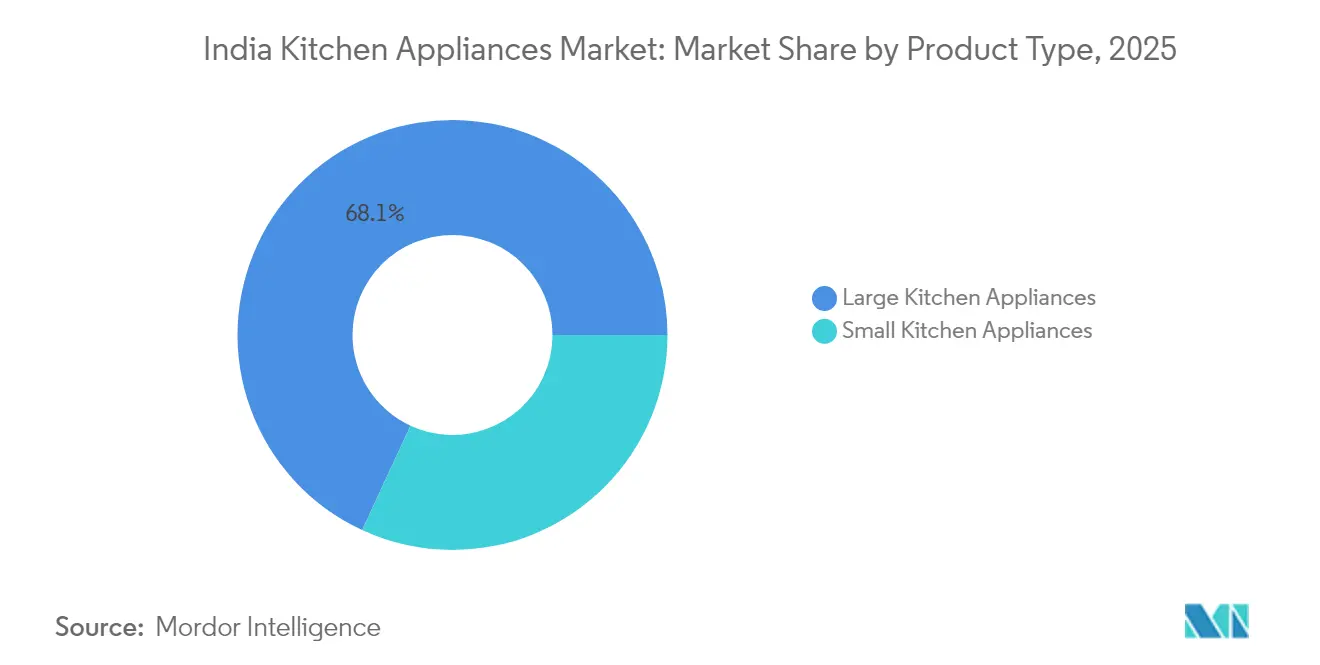

- Por tipo de producto, los electrodomésticos grandes lideraron con el 68,10% de la participación del mercado de electrodomésticos de cocina de India en 2025, mientras que los electrodomésticos pequeños muestran la CAGR proyectada más alta del 8,88% hasta 2031.

- Por usuario final, las aplicaciones residenciales representaron el 70,05% del tamaño del mercado de electrodomésticos de cocina de India en 2025, y el segmento comercial está preparado para expandirse a una CAGR del 7,62% entre 2026-2031.

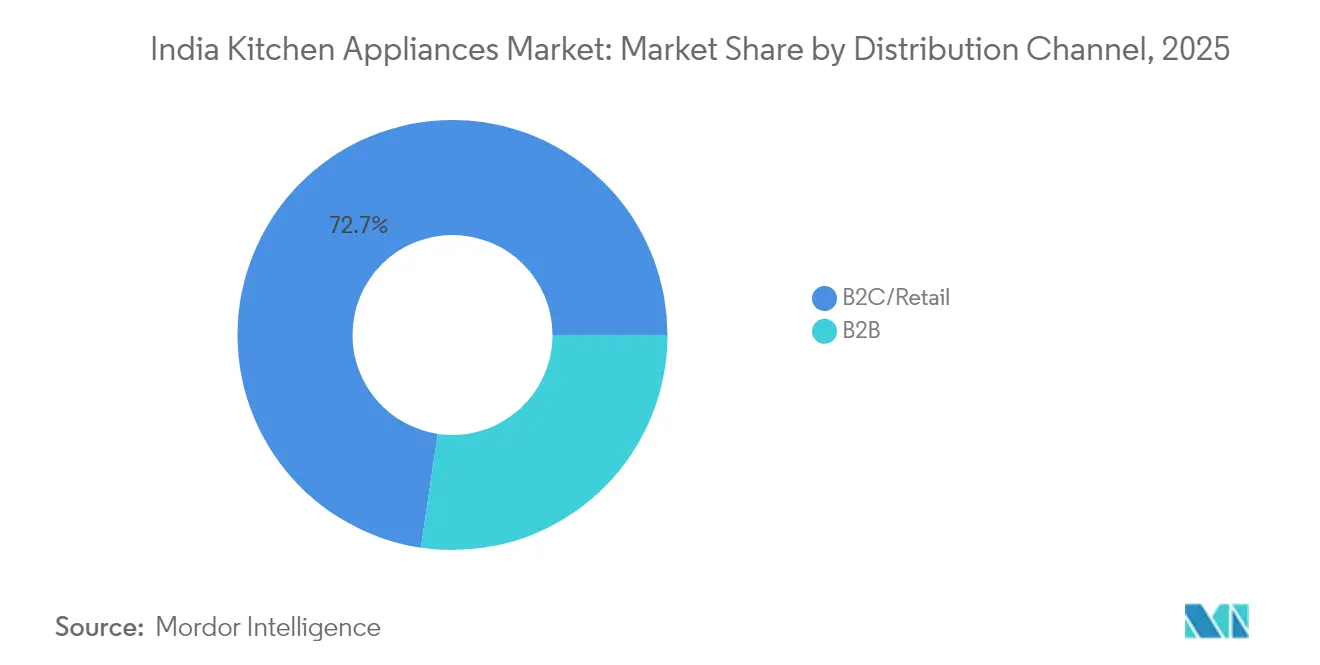

- Por canal de distribución, B2C/Minorista capturó el 72,65% de la participación de ingresos en 2025; dentro de este, el comercio minorista en línea tiene previsto avanzar a una CAGR del 9,92% durante 2026-2031.

- Por geografía, el Sur de India mantuvo el 33,95% de los ingresos de 2025, mientras que el Este y Noreste de India están en camino hacia la CAGR más rápida del 7,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Electrodomésticos de Cocina de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del ingreso disponible de la clase media urbana | +1.8% | Nacional, con concentración en ciudades de Nivel 1 y Nivel 2 | Mediano plazo (2-4 años) |

| Crecimiento del comercio electrónico y marcas de electrodomésticos de venta directa al consumidor (D2C) | +1.2% | India urbana, en expansión hacia mercados semiurbanos | Corto plazo (≤ 2 años) |

| Impulso gubernamental para la fabricación doméstica (Incentivos Vinculados a la Producción, Programa Hecho en India) | +1.5% | Nacional, con centros de fabricación en Gujarat, Tamil Nadu, Haryana | Largo plazo (≥ 4 años) |

| Regulaciones de eficiencia energética que impulsan reemplazos | +0.9% | Nacional, con mayor impacto en las ciudades metropolitanas | Mediano plazo (2-4 años) |

| Auge de las tendencias de cocina orientadas a la salud | +1.1% | India urbana, con expansión hacia ciudades de Nivel 2 | Corto plazo (≤ 2 años) |

| Electrodoméstico como servicio y modelos de alquiler emergentes | +0.7% | Ciudades metropolitanas y segmentos de jóvenes profesionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Ingreso Disponible de la Clase Media Urbana

El gasto de los hogares urbanos en bienes de consumo duraderos aumentó un 18% interanual durante el trimestre de marzo de 2024, lo que permitió a las familias pasar de aparatos de función única a rangos inteligentes multitarea[3]Fuente: The Hindu Business Line, "Los Hogares Urbanos Superan en Gasto a los Rurales en un 60%," thehindubusinessline.com. El gasto urbano promedio alcanzó INR 49.418 por mes, 1,6 veces el nivel rural, impulsando la demanda de refrigeradores, lavavajillas y hornos empotrados premium. Los estados del sur registraron un salto del 35% en los gastos en comestibles y artículos del hogar durante dos años, reforzando el apetito de la región por soluciones de cocina energéticamente eficientes. Los fabricantes ahora posicionan los compresores inversores y los menús asistidos por IA como principales argumentos de venta que se adaptan a las aspiraciones de estatus y al ahorro en las facturas de servicios. La expansión del comercio minorista organizado mejora aún más el acceso a electrodomésticos de marca, ya que los desarrolladores de centros comerciales anclan nuevas propiedades alrededor de grandes tiendas de electrónica.

Crecimiento del Comercio Electrónico y Marcas de Electrodomésticos de Venta Directa al Consumidor (D2C)

Los mercados digitales contribuyeron entre el 9-30% de las ventas en las principales categorías de electrodomésticos en 2024 y registraron un crecimiento del 25% en el segmento de hogar y cocina de Amazon solo en Odisha. Las menores barreras de entrada permiten que las marcas desafiantes lleguen directamente a los consumidores con unidades de mantenimiento de existencias (SKU) exclusivas en línea que compiten en precio con los líderes del mercado mientras ofrecen conectividad mediante aplicaciones. El plan de Wonderchef para duplicar los ingresos en cinco años se basa en listados optimizados para motores de búsqueda, videos de recetas liderados por influenciadores y envíos en el mismo día en 100 ciudades. Los festivales de ventas relámpago durante las semanas de Diwali y el Día de la República generan rutinariamente un crecimiento de tres dígitos para las freidoras de aire, mezcladoras-molinillos y hornos de encimera. La confiabilidad del comercio electrónico y la instalación a domicilio han desplazado gradualmente incluso las compras de refrigeradores de alto valor hacia el canal en línea, lo que señala un reequilibrio omnicanal permanente.

Impulso Gubernamental para la Fabricación Doméstica

El esquema de Incentivos Vinculados a la Producción elevó el financiamiento para línea blanca a INR 444,54 crore y ha aprobado 84 empresas solicitantes para inversiones por valor de INR 10.478 crore, reduciendo así la dependencia de importaciones de compresores, motores y ensamblajes de placas de circuito impreso (PCB). Grandes empresas internacionales como Haier y Godrej han destinado USD 48,14 millones y USD 25,11 millones respectivamente para mejoras de planta que localizan la producción de refrigeradores de enfriamiento directo y lavadoras habilitadas con IA. Philips inauguró recientemente una línea en Ahmedabad capaz de producir 1,5 millones de freidoras de aire anualmente, demostrando cómo los incentivos fiscales mejoran las economías de escala en electrodomésticos especializados. La combinación de políticas extiende rebajas arancelarias sobre componentes clave, ayudando a los fabricantes de electrodomésticos de cocina de India a fijar precios competitivos frente a las importaciones del Sudeste Asiático. Las cláusulas de transferencia de tecnología incorporadas en los contratos del esquema de Incentivos Vinculados a la Producción aceleran la investigación y el desarrollo (I+D) doméstico para la eficiencia de motores y el firmware de Internet de las Cosas (IoT).

Regulaciones de Eficiencia Energética que Impulsan Reemplazos

La Oficina de Eficiencia Energética exige etiquetas de estrellas en 11 productos relacionados con la cocina, obligando a los compradores a retirar modelos de alto consumo una vez que las facturas de electricidad superen los costos de financiamiento de los reemplazos. Incluso un ventilador de techo básico de una estrella ahorra INR 850 anuales, lo que ilustra retornos tangibles que se traducen fácilmente a refrigeradores y cocinas de inducción. La línea 2025 de Samsung presume de una optimización de ciclos mediante IA que reduce el consumo de energía hasta en un 70%, ejemplificando cómo la regulación orienta el diseño hacia compresores inversores y circuitos de bajo consumo en espera[4]Fuente: Samsung, "Los Electrodomésticos Bespoke AI Llegan a India," samsung.com.. El aumento de las tarifas en las regiones metropolitanas refuerza el argumento a favor de los refrigeradores de cinco estrellas a pesar de sus precios de etiqueta más altos. Las empresas de servicios públicos están implementando proyectos piloto de esquemas de descuento para compras con calificación de estrellas, añadiendo incentivos adicionales a una propuesta de valor ya convincente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos volátiles de materias primas y componentes | -1.3% | Nacional, con mayor impacto en los centros de fabricación | Corto plazo (≤ 2 años) |

| Amplia sensibilidad regional al precio que limita las primas | -0.8% | India rural y ciudades de Nivel 3 principalmente | Mediano plazo (2-4 años) |

| Lenta adopción de electrodomésticos inteligentes por preocupaciones de privacidad de datos | -0.6% | India urbana, particularmente entre los grupos demográficos de mayor edad | Mediano plazo (2-4 años) |

| El mercado informal de reparación prolonga los ciclos de vida de los productos | -0.9% | Áreas rurales y semiurbanas, ciudades de Nivel 2 y Nivel 3 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos Volátiles de Materias Primas y Componentes

Los precios al contado del acero y el aluminio se dispararon entre un 18-22% durante 2024, reduciendo los márgenes brutos de los fabricantes de cocinas y campanas hasta en 250 puntos básicos. El margen de EBITDA de TTK Prestige cayó al 10,7% en el segundo trimestre del año fiscal 2025 a pesar de las inversiones en automatización destinadas a compensar la inflación de materias primas. La escasez de contenedores derivada de las desviaciones en el Mar Rojo retrasó los envíos de placas de circuito impreso (PCB), obligando a los ensambladores a mantener inventarios inflados que inmovilizaron capital de trabajo. Las fluctuaciones del tipo de cambio amplificaron la exposición de las empresas que importan compresores y semiconductores, lo que llevó a muchas a cubrir sus necesidades en dólares o a cambiar el abastecimiento hacia proveedores indios. Las fundiciones locales están ampliando la capacidad de motores de inducción, pero los plazos de expansión limitan el alivio a corto plazo.

Amplia Sensibilidad Regional al Precio que Limita las Primas

Los volúmenes de unidades rurales aumentaron un 5,8% en 2024, y los precios de venta promedio siguen siendo un 23-28% más bajos que en las ciudades metropolitanas porque los consumidores priorizan las características esenciales sobre las funciones inteligentes. Los fabricantes, por lo tanto, manejan hojas de ruta duales: variantes simplificadas para regiones sensibles al precio y modelos insignia habilitados con Internet de las Cosas (IoT) para salas de exposición urbanas. Esta bifurcación diluye las economías de escala y complica la planificación de inventarios en más de 700 almacenes de distrito. Los minoristas en ciudades pequeñas dudan en almacenar modelos de alto valor, temiendo una rotación lenta y mayores costos de financiamiento. Los programas de subsidio para unidades energéticamente eficientes ayudan a cerrar la brecha de asequibilidad, pero aún no han alcanzado una masa crítica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Electrodomésticos Grandes Impulsan el Volumen, los Electrodomésticos Pequeños Aceleran el Crecimiento

Los electrodomésticos grandes representaron el 68,10% de los ingresos de 2025, subrayando su papel fundamental en el mercado de electrodomésticos de cocina de India. Los refrigeradores lideran el subsegmento, con modelos preparados para IA que cuentan con compartimentos de congelador convertibles que se adaptan a la preferencia de India por las compras de productos a granel. Los lavavajillas, antes considerados de nicho, están en camino de superar los USD 90 millones para 2026, ya que los hogares urbanos buscan soluciones higiénicas y que ahorran mano de obra [IBEF.ORG]. Los encimeras y campanas empotradas se benefician de la rápida adopción de cocinas modulares en nuevos complejos de apartamentos, especialmente en Bengaluru y Pune. Los subsidios gubernamentales al gas licuado de petróleo (GLP) también impulsan los ciclos de reemplazo de encimeras de gas, garantizando la resiliencia de la demanda a pesar de la inflación de materias primas.

Los electrodomésticos pequeños exhiben una CAGR proyectada del 8,88% hasta 2031, marcándolos como el segmento de más rápida expansión del mercado de electrodomésticos de cocina de India. Las freidoras de aire dominan este auge, y la planta de Ahmedabad de Philips con capacidad para 1,5 millones de unidades ilustra la confianza en un crecimiento sostenido. Las hervidoras eléctricas, tostadoras y sandwicheras registran picos durante la temporada de festividades, lo que refleja los cambios en el estilo de vida hacia el desayuno rápido entre los millennials. Las multicookers equipadas con recetas guiadas por voz atraen a cocineros primerizos que trabajan desde casa, mientras que los dispositivos robóticos de salteado introducidos por Upliance.ai a INR 23.999 democratizan la cocina automatizada. Los electrodomésticos vinculados a la salud, como las licuadoras de prensado en frío, diversifican aún más el segmento, alineándose con las prioridades de bienestar.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Dominancia Residencial con el Segmento Comercial Ganando Impulso

Los compradores residenciales constituyeron el 70,05% de los envíos de 2025, validando la centralidad cultural de cocinar en casa en la configuración del mercado de electrodomésticos de cocina de India. La adopción residencial premium se aceleró después de que Samsung lanzara sus refrigeradores Bespoke AI a partir de INR 36.000, equilibrando asequibilidad y funcionalidad avanzada. Los hogares rurales registraron un crecimiento de volumen más rápido que sus homólogos urbanos, apoyados por la expansión del acceso a la electricidad y el aumento de los ingresos. Los mandatos de ahorro de energía incentivan a los hogares a sustituir unidades heredadas por opciones con calificación de cinco estrellas, comprimiendo los períodos de recuperación a menos de cuatro años en estados con tarifas más altas. Los hornos controlados por voz y las encimeras inteligentes se integran perfectamente con ecosistemas de hogar inteligente más amplios, impulsando ventas incrementales de accesorios para los fabricantes de dispositivos.

Se proyecta que las cocinas comerciales crecerán a una CAGR del 7,62% hasta 2031 a medida que se multiplique la presencia de restaurantes de servicio rápido en India. Los operadores de cadenas invierten en hornos combinados, abatidores de temperatura y lavavajillas de alto rendimiento para cumplir con las normas de inocuidad alimentaria y reducir los costos laborales. La demanda institucional de cafeterías corporativas, hospitales y residencias estudiantiles añade una cartera de reemplazos constante. Marcas internacionales como Miele vieron que las ventas de grado profesional ascendieron a EUR 819 millones a nivel mundial en 2023, lo que refleja una recuperación más amplia de la hostelería que se extiende al mercado indio. Los incentivos gubernamentales para los clusters de procesamiento de alimentos anclan aún más la demanda de equipos en los estados ricos en agroindustria.

Por Canal de Distribución: Los Canales Minoristas Lideran con Aceleración en Línea

El comercio minorista físico mantuvo el 72,65% de las ventas de 2025, confirmando la importancia de la inspección física en el mercado de electrodomésticos de cocina de India. Las grandes cadenas de tiendas, los puntos de venta exclusivos de marca y los distribuidores de barrio impulsan colectivamente el tráfico en salas de exposición mediante demostraciones en vivo, ofertas de intercambio y esquemas de pago inicial cero. TTK Prestige opera 620 tiendas Prestige Xclusive y planea una expansión del 30% de su presencia durante cuatro años para profundizar el alcance en el último kilómetro. Los minoristas organizados se benefician del financiamiento de cadena de suministro que acorta los ciclos de reposición durante los picos de festividades. Las zonas de experiencia en tienda que exhiben ecosistemas de hogar conectado aumentan aún más los valores promedio de cesta.

El comercio minorista en línea registrará una CAGR del 9,92% entre 2026-2031, desbloqueando alcance incremental hacia ciudades de Nivel 2 y Nivel 3 donde el espacio en estanterías premium es escaso. Amazon y Flipkart fueron pioneros en la entrega en el mismo día para determinados refrigeradores y lavavajillas, erosionando una barrera clave para la conversión digital. Las marcas de venta directa al consumidor (D2C) aprovechan los videos de comercio social y los tutoriales de cocina transmitidos en vivo para reducir los costos de adquisición de clientes. Las asociaciones estratégicas con ensambladores de último kilómetro garantizan una instalación sin complicaciones, que históricamente ha favorecido a las tiendas físicas. Los modelos híbridos de "clic y recogida" ahora permiten a los compradores realizar pedidos en línea y recoger localmente, combinando la eficiencia logística con la seguridad táctil.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

El Sur de India concentró el 33,95% de los ingresos de 2025 debido a los mayores ingresos disponibles, la prosperidad del sector de tecnología de la información (TI) y la adopción temprana de electrodomésticos energéticamente eficientes. Tamil Nadu lidera las exportaciones de frutas y frutos secos procesados, reforzando la demanda tanto de refrigeradores residenciales como de congeladores de choque comerciales en los centros de procesamiento de alimentos. Los consumidores metropolitanos en Bengaluru, Hyderabad y Chennai prefieren encimeras impulsadas por IA que se sincronizan con aplicaciones de recetas, impulsando las tasas de penetración premium por encima del promedio nacional. Una sólida base de fabricación en Chennai y Coimbatore acorta los tiempos de entrega para los distribuidores regionales. Las cadenas minoristas agrupan salas de exposición de gran formato alrededor de parques tecnológicos, capitalizando la afluencia de profesionales con alto poder adquisitivo.

El Oeste de India sigue siendo un contribuyente importante, con los corredores Hecho en India (Make in India) de Gujarat que fomentan los clústeres de fabricación por contrato (OEM) para la fabricación de chapa metálica y el montaje de placas de circuito impreso (PCB). El corredor Mumbai-Pune de Maharashtra exhibe una fuerte demanda de encimeras empotradas y campanas modulares a medida que los promotores de apartamentos entregan cocinas listas para cocinar. La extensa infraestructura portuaria de la región simplifica las importaciones de materias primas y las exportaciones de productos terminados. Los consumidores en las ciudades de segundo nivel de Gujarat prefieren cada vez más los refrigeradores inversores debido a los problemas crónicos de calidad de la energía eléctrica que amplifican los ahorros operativos. La participación del comercio minorista organizado en el Oeste ahora se sitúa cerca del 60%, facilitando la penetración de marca.

El Este y Noreste de India es el territorio de más rápido crecimiento, con una CAGR proyectada del 7,86% respaldada por la creciente urbanización en Kolkata, Bhubaneswar y Guwahati. La mejora de la conectividad vial acelera la distribución de electrodomésticos hacia terrenos montañosos, y los incentivos estatales para el ensamblaje de electrónica fomentan una producción local incipiente. El crecimiento del 25% de Amazon en las ventas de hogar y cocina de Odisha durante el año fiscal 2024 evidencia el papel catalizador del comercio electrónico en el alcance rural. Los jóvenes grupos demográficos y la exposición a las redes sociales cultivan un comportamiento de compra aspiracional, particularmente para electrodomésticos pequeños como freidoras de aire y licuadoras. Los programas gubernamentales de electrificación amplían aún más los hogares potenciales, consolidando el potencial alcista a largo plazo.

Panorama Competitivo

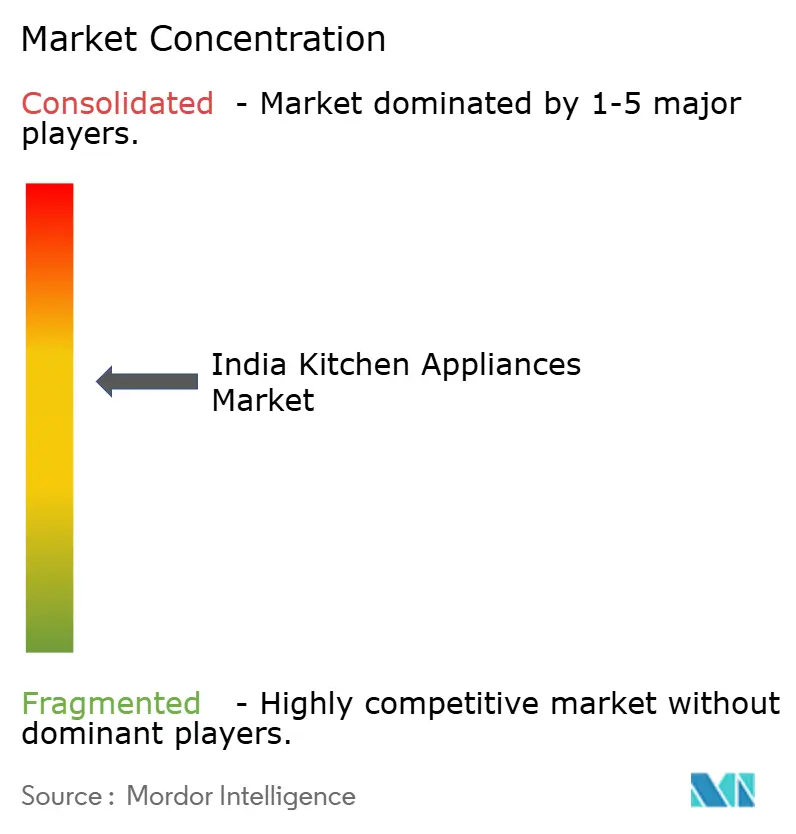

El mercado de electrodomésticos de cocina de India está moderadamente fragmentado, con las cinco principales empresas que mantienen una participación de mercado mayoritaria en 2024. Samsung, LG y Whirlpool dominan los electrodomésticos grandes al combinar diagnósticos con IA, control mediante aplicaciones y garantías extendidas que refuerzan la fidelidad a la marca. El líder doméstico TTK Prestige apunta a las ciudades de segundo nivel mediante una red de franquicias de servicio de rápido crecimiento diseñada para duplicar los puntos de contacto minoristas para 2028. Havells ingresó al mercado de encimeras empotradas y campanas aspirando a una participación entre los tres primeros en tres años, aprovechando su músculo de distribución de electrodomésticos eléctricos. Los puntos de venta exclusivos de marca sirven como centros de experiencia donde las empresas venden adicionalmente paquetes de accesorios y contratos de mantenimiento anual (AMC).

Los disruptores emergentes capitalizan los modelos de venta directa al consumidor para competir en precio con los líderes del mercado mientras ofrecen funcionalidad de nicho. El dispositivo robótico Chef Magic de Wonderchef se comercializa a INR 49.999 e integra 200 recetas guiadas, dirigido a millennials expertos en tecnología que buscan cocinar sin intervención manual. El robot de salteado de Upliance.ai a INR 23.999 incluye control por voz y actualizaciones de firmware por aire (OTA), demostrando ciclos de innovación rápidos no limitados por los márgenes minoristas tradicionales. Los modelos de suscripción de Rentomojo y plataformas similares fidelizan a los usuarios en rutas de actualización que alimentan los embudos de ventas futuros para los socios fabricantes de equipos originales (OEM). Las calificaciones de estrellas obligatorias de la Oficina de Eficiencia Energética (BEE) sirven tanto como barrera de cumplimiento normativo como herramienta de marca, recompensando a los primeros adoptantes de la tecnología inversora y penalizando a los rezagados.

La actividad de inversión subraya la confianza en las perspectivas de crecimiento. Versuni, anteriormente Philips Domestic Appliances, seleccionó bancos globales para una oferta pública inicial (OPI) en India de USD 300-350 millones destinada a elevar la fabricación doméstica del 70% al 90% en dos años. Reliance Industries adquirió los derechos de Kelvinator en India, lo que señala el interés de los conglomerados en escalar las sinergias de distribución a través de su floreciente imperio minorista. El brazo de capital de riesgo corporativo de Panasonic inyectó capital en Upgrid Solutions, ampliando su ecosistema más allá de los electrodomésticos del hogar hacia los servicios de energía. Los fabricantes de equipos originales (OEM) compiten por asegurar asignaciones de semiconductores para las hojas de ruta de funciones inteligentes, mientras que la cobertura de materias primas sigue siendo un imperativo estratégico en medio de la volatilidad de las materias primas. El servicio posventa, incluida la reparación in situ en menos de 24 horas en las ciudades metropolitanas, representa ahora un diferenciador clave a medida que el rendimiento de los productos converge.

Líderes de la Industria de Electrodomésticos de Cocina de India

TTK Prestige Ltd.

Philips Domestic Appliances India Ltd.

Bajaj Electricals Ltd.

Havells India Ltd.

Butterfly Gandhimathi Appliances Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Samsung presentó su suite de electrodomésticos Bespoke AI 2025 en India, con precios de refrigeradores desde INR 36.000 e introduciendo una combinación de lavadora y secadora integrada.

- Junio de 2025: Godrej Interio presentó planes para abrir 104 nuevas tiendas en el año fiscal 2025 para escalar su cartera premium de cocina y soluciones para el hogar.

- Enero de 2025: Godrej Interio presentó planes para abrir 104 nuevas tiendas en el año fiscal 2025 para escalar su cartera premium de cocina y soluciones para el hogar.

- Agosto de 2024: Philips puso en funcionamiento una planta en Ahmedabad con una capacidad anual de 1,5 millones de freidoras de aire bajo la iniciativa Hecho en India (Make in India).

Alcance del Informe del Mercado de Electrodomésticos de Cocina de India

El informe cubre un análisis de antecedentes completo de la Industria de Electrodomésticos de Cocina de India, que incluye una evaluación de las cuentas nacionales, la economía y las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado y una visión general del mercado.

| Electrodomésticos de Cocina Grandes | Refrigeradores y Congeladores |

| Lavavajillas | |

| Campanas Extractoras | |

| Encimeras | |

| Hornos | |

| Otros Electrodomésticos de Cocina Grandes | |

| Electrodomésticos de Cocina Pequeños | Procesadores de Alimentos |

| Licuadoras y Batidoras | |

| Parrillas y Asadoras | |

| Freidoras de Aire | |

| Cafeteras | |

| Cocinas Eléctricas | |

| Tostadoras | |

| Hervidoras Eléctricas | |

| Hornos de Encimera | |

| Otros Electrodomésticos de Cocina Pequeños |

| Residencial |

| Comercial |

| B2C/Minorista | Tiendas Multimarca |

| Puntos de Venta Exclusivos de Marca | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B (directamente desde los fabricantes) |

| Norte de India |

| Sur de India |

| Oeste de India |

| Este y Noreste de India |

| Por Producto | Electrodomésticos de Cocina Grandes | Refrigeradores y Congeladores |

| Lavavajillas | ||

| Campanas Extractoras | ||

| Encimeras | ||

| Hornos | ||

| Otros Electrodomésticos de Cocina Grandes | ||

| Electrodomésticos de Cocina Pequeños | Procesadores de Alimentos | |

| Licuadoras y Batidoras | ||

| Parrillas y Asadoras | ||

| Freidoras de Aire | ||

| Cafeteras | ||

| Cocinas Eléctricas | ||

| Tostadoras | ||

| Hervidoras Eléctricas | ||

| Hornos de Encimera | ||

| Otros Electrodomésticos de Cocina Pequeños | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C/Minorista | Tiendas Multimarca |

| Puntos de Venta Exclusivos de Marca | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B (directamente desde los fabricantes) | ||

| Por Geografía | Norte de India | |

| Sur de India | ||

| Oeste de India | ||

| Este y Noreste de India | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de electrodomésticos de cocina de India en 2026?

El tamaño del mercado de electrodomésticos de cocina de India está valorado en USD 12,22 mil millones en 2026.

¿Cuál es la CAGR esperada para las ventas de electrodomésticos de cocina de India hasta 2031?

Se proyecta que los ingresos crecerán a una CAGR del 7,12%, alcanzando USD 17,24 mil millones para 2031.

¿Qué categoría de producto se expande más rápido?

Se prevé que los electrodomésticos pequeños como las freidoras de aire y las multicookers avancen a una CAGR del 8,88%.

¿Qué región registrará el mayor crecimiento hasta 2031?

El Este y Noreste de India muestra la CAGR esperada más alta del 7,86% debido a la creciente urbanización y la penetración del comercio electrónico.

¿Qué importancia tiene el comercio minorista en línea para las ventas futuras?

Se proyecta que los canales en línea registrarán una CAGR del 9,92%, impulsados por promociones de festividades, instalación a domicilio y la creciente confianza en las compras de alto valor a través del comercio electrónico.

Última actualización de la página el: