Tamaño y Participación del Mercado de Pequeños Electrodomésticos en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 17.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pequeños Electrodomésticos en India por Mordor Intelligence

El tamaño del mercado de Pequeños Electrodomésticos en India en 2026 se estima en USD 19,28 mil millones, creciendo desde el valor de 2025 de USD 17,95 mil millones con proyecciones para 2031 que muestran USD 27,59 mil millones, creciendo a una CAGR del 7,42% durante 2026-2031. Este impulso refleja la rápida urbanización, los mayores ingresos disponibles entre los hogares de la Generación Z y los millennials, y el sólido apoyo gubernamental a través del esquema de Incentivo Vinculado a la Producción (PLI, por sus siglas en inglés), que ha impulsado una inversión a nivel de componentes de INR 10.478 crore (USD 1,26 mil millones)[1]Oficina de Información de Prensa, "84 empresas han invertido Rs. 10.478 crore bajo el Esquema PLI para Bienes Blancos," pib.gov.in.. La creciente adopción de hogares inteligentes, que se espera que se expanda de INR 8.000 crore (USD 976 millones) en 2023 a INR 36.000 crore (USD 4,39 mil millones) en 2028, amplía aún más la demanda de electrodomésticos conectados. El mercado de Pequeños Electrodomésticos en India se beneficia de los hábitos de cocina saludable en evolución que favorecen la fritura con aire caliente y la preparación con poco aceite, el sólido crecimiento del comercio electrónico que alcanza ubicaciones de nivel 2/3 previamente desatendidas, y las regulaciones de eficiencia energética que orientan a los consumidores hacia modelos con calificación de 5 estrellas. La competencia se intensifica a medida que los referentes nacionales aprovechan las ventajas de costos mientras las marcas multinacionales se diferencian mediante diseños premium y funcionalidad IoT. Mientras tanto, la racionalización anticipada del GST del 28% al 15% para categorías seleccionadas está a punto de reducir las brechas de precios y estimular la demanda latente, reflejando la reducción de tasas de 2018 que redujo los precios minoristas en un 7–8% y aumentó la penetración.

Conclusiones Clave del Informe

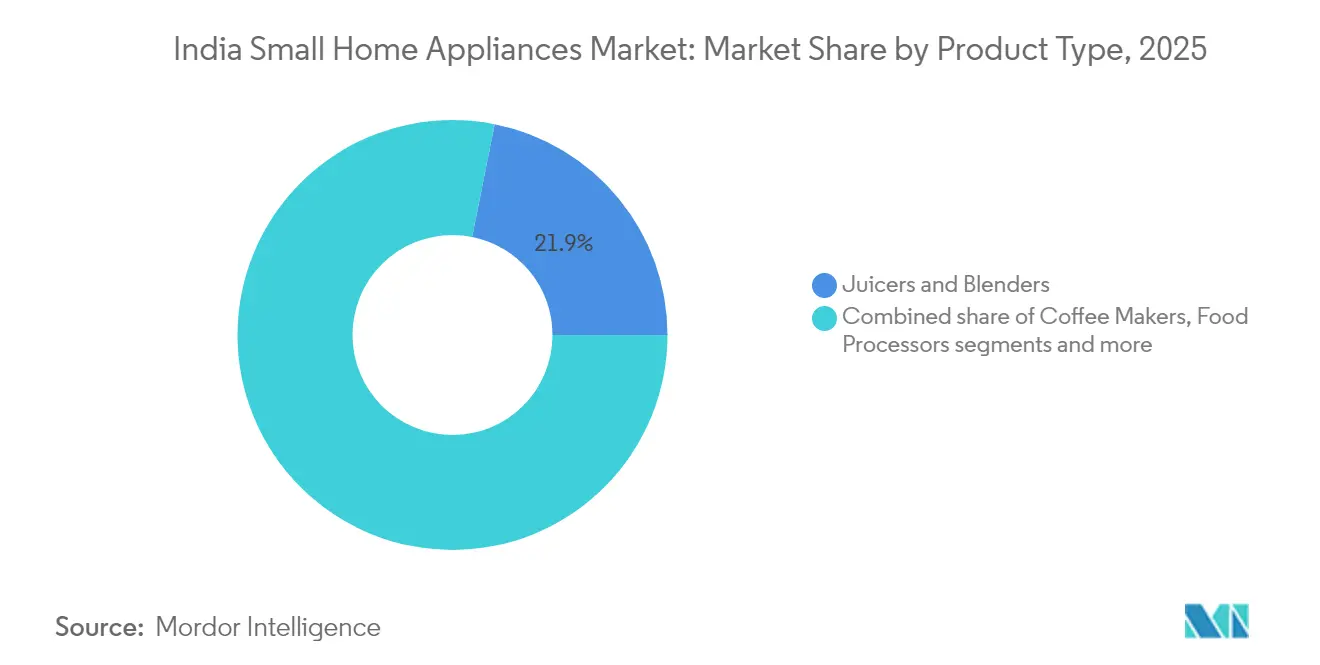

- Por tipo de producto, las Licuadoras y Batidoras representaron el 21,86% de la participación del mercado de Pequeños Electrodomésticos en India en 2025, y se prevé que las Freidoras de Aire se expandan a una CAGR del 7,88% hasta 2031.

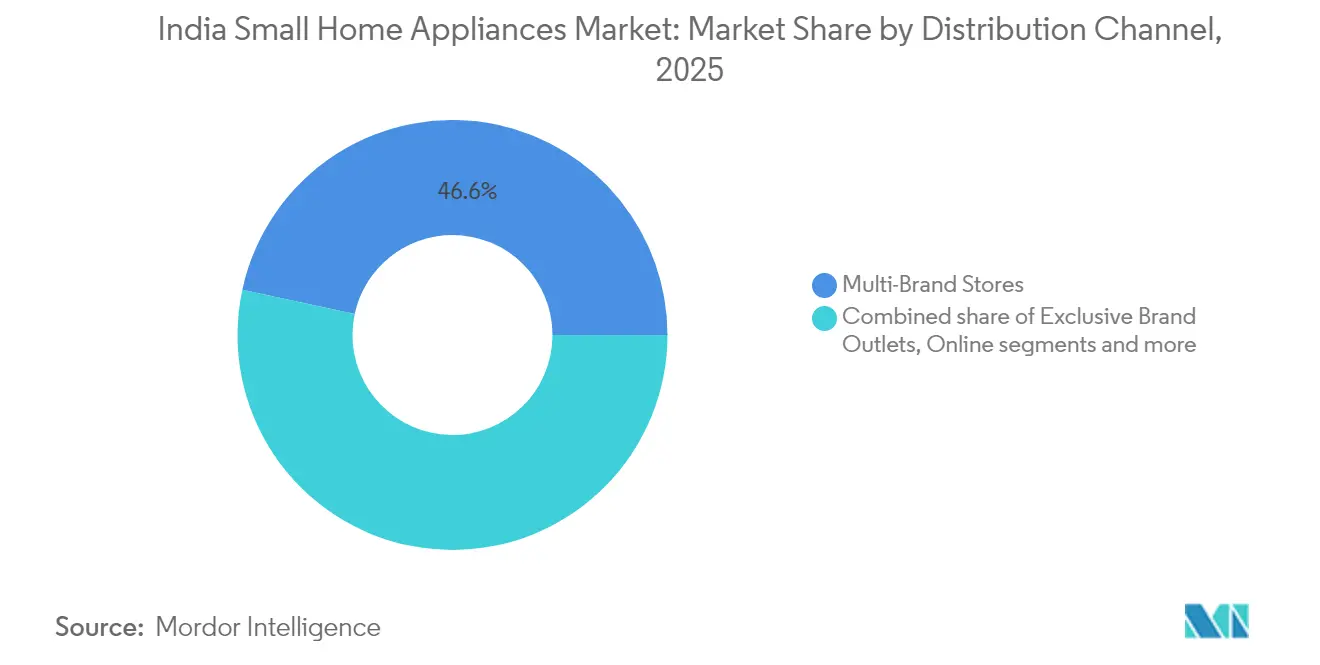

- Por canal de distribución, las Tiendas Multimarca mantuvieron una participación del 46,62% del tamaño del mercado de Pequeños Electrodomésticos en India en 2025. El comercio minorista en línea avanza a una CAGR del 8,45% durante el mismo período.

- Por geografía, el Sur de India lideró con el 34,28% de la participación del mercado de Pequeños Electrodomésticos en India en 2025, y se proyecta que el Oeste de India registre una CAGR del 8,73% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Pequeños Electrodomésticos en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la clase media urbana y los ingresos disponibles | 2.1% | Nacional, con concentración en metrópolis y ciudades de nivel 1 | Mediano plazo (2-4 años) |

| Rápida penetración de los mercados de comercio electrónico | 1.8% | Nacional, con mayor impacto en ciudades de nivel 2/3 | Corto plazo (≤ 2 años) |

| Regulaciones de eficiencia que impulsan electrodomésticos de ahorro energético | 1.3% | Nacional, con requisitos de cumplimiento de la Oficina de Eficiencia Energética (BEE) | Largo plazo (≥ 4 años) |

| Esquema PLI que impulsa la localización de componentes | 1.5% | Centros de fabricación en Gujarat, Tamil Nadu y Karnataka | Mediano plazo (2-4 años) |

| Racionalización anticipada del tramo del GST al 15% | 0.9% | Nacional, con mayor impacto en segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| La integración de hogares inteligentes acelera la demanda de electrodomésticos conectados | 1.2% | Centros urbanos con alta penetración de teléfonos inteligentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Penetración de los Mercados de Comercio Electrónico

Las plataformas en línea democratizan el acceso a marcas premium, eliminando las brechas logísticas en distritos remotos y ampliando la profundidad del surtido mucho más allá de lo que pueden exhibir las tiendas físicas. Los esquemas de EMI habilitados por tecnología financiera, reembolsos en efectivo y compra ahora-paga después alivian las barreras de asequibilidad, especialmente para los compradores por primera vez de modelos con calificación de 5 estrellas o preparados para IoT. Las marcas de venta directa al consumidor (D2C) evitan las capas de márgenes de distribución, aprovechan los datos propios y lanzan actualizaciones iterativas más rápido que los titulares tradicionales sujetos a colecciones de temporada. Los algoritmos de los mercados en línea también revelan información hiperlocalizada, como la creciente demanda de parrillas y asadores durante la temporada de bodas de invierno, que los fabricantes aprovechan para SKUs específicos por región y segmentados. La creciente penetración de la banda ancha 5G y el contenido en idiomas vernáculos amplía aún más la base de usuarios potenciales, invitando a compradores de ciudades más pequeñas que antes quedaban fuera de las redes de posventa. El ciclo de retroalimentación se intensifica porque cada conversión agrega calificaciones y reseñas que fortalecen el descubrimiento en línea para clientes posteriores, reforzando la migración hacia el canal.

Regulaciones de Eficiencia que Impulsan Electrodomésticos de Ahorro Energético

El programa de etiquetado obligatorio de la Oficina de Eficiencia Energética (BEE) convierte el cumplimiento de la eficiencia de una casilla de verificación en una ventaja competitiva, ya que los microondas, las cocinas de inducción y las aspiradoras de 5 estrellas obtienen primas de precio del 15–20% y aun así continúan registrando listas de espera[2]Oficina de Eficiencia Energética, "Programa de Normas y Etiquetado de Eficiencia Energética," beeindia.gov.in.. Fuente: Oficina de Eficiencia Energética, "Programa de Normas y Etiquetado de Eficiencia Energética," beeindia.gov.in. Los fabricantes ahora integran motores inversores, ventiladores BLDC y bobinas de calentamiento rápido para asegurar las mejores calificaciones, lo que lleva a los proveedores a reformar las líneas hacia bobinados de cobre de mayor calidad y sensores de precisión. Los minoristas destacan el ahorro en el costo a lo largo de la vida útil, alentando a los consumidores a mejorar incluso en segmentos sensibles al precio. Las normas se someten a un endurecimiento periódico, lo que señala la continuidad de las políticas y ancla los presupuestos de I+D en materiales de aislamiento de próxima generación y circuitos de bajo consumo en espera. Los modelos eficientes también desbloquean oportunidades de exportación donde los electrodomésticos certificados por BIS se alinean con las normas de ecodiseño de la UE y la ASEAN, ampliando así la base de ingresos alcanzable. Las empresas emergentes indias colaboran con laboratorios de investigación para pilotar el almacenamiento térmico de cambio de fase que mantiene el calor de cocción pero reduce el consumo total de energía, combinando credenciales ecológicas con conveniencia. El mercado de Pequeños Electrodomésticos en India pasa así de un juego de volumen de baja tecnología a la captura de valor impulsada por la innovación, elevando las barreras de entrada al sector para las empresas informales no conformes.

Esquema PLI que Impulsa la Localización de Componentes

Ochenta y cuatro empresas aprobadas ya han invertido INR 10.478 crore (USD 1,28 mil millones) en la producción nacional de compresores, conjuntos de PCB y motores sofisticados bajo el tramo PLI de bienes blancos. Este gasto reduce la dependencia de las importaciones, que anteriormente era del 70%, a un proyectado 30% para 2030, comprimiendo los plazos de entrega y los volátiles costos de flete. La disponibilidad local de componentes especializados permite ajustes de diseño para los hábitos culinarios indios, como ollas a presión compatibles con sopas de lentejas más espesas o mezcladoras que resisten largos ciclos de molienda requeridos para la masa de idli. Las marcas globales de nivel 1 forman empresas conjuntas con PYME indias para aprovechar las exenciones arancelarias y los incentivos por volumen, impulsando la transferencia de tecnología y la mejora de las competencias laborales. Las economías de escala se irradian hacia afuera: los proveedores de herramientas, las plantas de embalaje y los parques logísticos se agrupan alrededor de las fábricas ancla en Gujarat, Tamil Nadu y Karnataka, creando miles de empleos calificados. Los hitos del PLI recompensan la producción incremental, alentando a las empresas a adelantar el gasto de capital, automatizar las líneas de soldadura y adoptar paneles de control de la Industria 4.0 para monitorear el rendimiento. La resiliencia de la cadena de suministro mejora porque los cuellos de botella de la era pandémica enseñaron a los planificadores los peligros del abastecimiento de un solo país para las tarjetas de control PCB y los motores paso a paso. El mercado de Pequeños Electrodomésticos en India logra así competitividad en costos y se convierte en una plataforma de exportación para la demanda del Sur y Sudeste Asiático.

La Integración de Hogares Inteligentes Acelera la Demanda de Electrodomésticos Conectados

El sector de hogares inteligentes de India debería quintuplicarse hasta INR 36.000 crore (USD 4,39 mil millones) para 2028, liderado por enchufes inteligentes controlados por teléfono inteligente, modos de cocción asistidos por voz y ciclos de limpieza automatizados[3]Business Standard, "El Mercado de Hogares Inteligentes de India Crecerá 4,5 Veces hasta Rs 36.000 crore para 2028: Informe," business-standard.com.. Fuente: Business Standard, "El Mercado de Hogares Inteligentes de India Crecerá 4,5 Veces hasta Rs 36.000 crore para 2028: Informe," business-standard.com. Los principales fabricantes ofrecen aplicaciones móviles unificadas que permiten el control simultáneo de mezcladoras, freidoras de aire y aspiradoras robóticas, convirtiendo el uso de un solo dispositivo en un ecosistema cautivo. Los módulos Wi-Fi integrados junto con actualizaciones de firmware OTA (por sus siglas en inglés) amplían los ciclos de vida de los electrodomésticos, reduciendo la obsolescencia percibida y justificando precios premium. Los análisis de uso inteligente ayudan a los consumidores a monitorear el consumo de energía y adaptar las rutinas de cocina a las tarifas en horas valle, impulsando la adopción en estados con precios de electricidad variables. Las integraciones con altavoces inteligentes en idiomas vernáculos reducen aún más las barreras de adopción entre los hablantes no angloparlantes. La seguridad también ha mejorado a medida que los fabricantes de dispositivos cumplen con las directrices de privacidad de datos de India, cifrando los datos en reposo y en tránsito. Los desarrolladores monetizan estos datos a través de servicios de selección de recetas y recordatorios de reemplazo de filtros, desbloqueando flujos de ingresos recurrentes. En consecuencia, los dispositivos conectados ocupan el nicho de más rápido crecimiento dentro del mercado de Pequeños Electrodomésticos en India y aceleran el crecimiento global del valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Base de consumidores persistentemente sensible al precio | -1.4% | Nacional, con mayor impacto en zonas rurales y ciudades de nivel 3+ | Mediano plazo (2-4 años) |

| Ecosistema de fabricación fragmentado y no organizado | -0.8% | Clústeres de fabricación en el Norte y Oeste de India | Largo plazo (≥ 4 años) |

| Débil servicio de última milla en ciudades de nivel 3/4 (bajo el radar) | -0.6% | Ciudades de nivel 3 y nivel 4 en toda India, especialmente en los estados del Este y Noreste | Mediano plazo (2–4 años) |

| Los costos de insumos fluctuantes generan incertidumbre de precios y frenan los lanzamientos en el segmento masivo | -0.9% | Pan-India, con mayor sensibilidad en las regiones del Norte y Centro impulsadas por el costo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Base de Consumidores Persistentemente Sensible al Precio

Aproximadamente el 60–70% de los compradores indios aún clasifican el precio de etiqueta por encima de todos los demás criterios de compra, lo que limita el potencial de venta ascendente de electrodomésticos inteligentes de alta especificación incluso en medio de ingresos crecientes. Los actores organizados responden con variantes simplificadas de freidoras de aire sin pantallas táctiles o mezcladoras con menos jarras para cumplir con puntos de precio agresivos, pero tales concesiones arriesgan la dilución de marca si el rendimiento falla. Los sustitutos sin marca, a menudo fabricados en pequeños talleres, mantienen una presencia significativa en los bazares rurales donde las expectativas de posventa siguen siendo modestas. Los vientos en contra económicos, como los déficits monzónicos o los aumentos en el precio del combustible, desencadenan el aplazamiento de los gastos discrecionales, alargando los ciclos de reemplazo de tres a cinco años. Sin embargo, la misma sensibilidad que comprime los márgenes fomenta la innovación en ingeniería austera: las empresas insertan cuchillas multiusos o elementos calefactores modulares para maximizar la utilidad por rupia. Las cuotas de financiamiento a plazos y las ofertas de reembolso en efectivo cierran parcialmente las brechas de asequibilidad, aunque los prestamistas endurecen los requisitos de elegibilidad durante los ciclos a la baja, limitando la demanda impulsada por crédito. El mercado de Pequeños Electrodomésticos en India debe, por lo tanto, navegar un techo de asequibilidad estructural incluso cuando los nichos premium de nicho proliferan en las metrópolis.

Ecosistema de Fabricación Fragmentado y No Organizado

Los actores no organizados controlan una participación del 40–45% en ciertas categorías, como las mezcladoras-molinillos básicas, planteando el doble desafío de la reducción de precios y la calidad desigual del producto. Estos pequeños establecimientos a menudo eluden las certificaciones de seguridad formales, generando problemas de confianza del consumidor que repercuten negativamente en la industria en general. Las marcas organizadas deben gastar considerablemente en campañas de sensibilización que detallan los peligros del cableado de calidad inferior y los enchufes de seguridad falsificados, elevando los costos generales de marketing. La coherencia de la cadena de suministro también se resiente porque muchos proveedores informales dependen de procesos manuales que producen tolerancias de piezas variables, complicando el ensamblaje para los OEM (fabricantes de equipos originales) que buscan una automatización sin interrupciones. Los responsables de políticas ahora intensifican la aplicación del cumplimiento, imponiendo sanciones a los productos que no cumplen con la norma ISI, lo que gradualmente reduce el mercado gris pero también arriesga escaseces repentinas si las alternativas legítimas no están listas. El programa PLI filtra a las entidades no registradas en el GST, canalizando los incentivos exclusivamente a los participantes del sector formal y acelerando la consolidación. A largo plazo, el mercado de Pequeños Electrodomésticos en India gana en percepción de calidad y elegibilidad para la exportación, pero persiste la turbulencia a corto plazo mientras se desarrolla la consolidación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Cocina Saludable Impulsa la Innovación

El tamaño del mercado de Pequeños Electrodomésticos en India para Licuadoras y Batidoras se situó en una participación del 21,86%, respaldado por un uso versátil desde batidos hasta la molienda de especias. La creciente demanda de tecnología de prensado en frío que conserva los micronutrientes posiciona los modelos premium para un crecimiento anual del valor del 8,6% durante 2026–2031. Las Freidoras de Aire, aunque son un participante más reciente, registran una CAGR del 7,88%, impulsadas por una mayor conciencia de la salud cardiovascular y las recetas en redes sociales que muestran aperitivos con poco aceite. Los fabricantes introducen cestas de doble zona que preparan platos principales y guarniciones simultáneamente, aumentando la disposición a pagar entre los profesionales urbanos con tiempo limitado. Los hornos de encimera y las cafeteras también aprovechan los cambios de estilo de vida aspiracionales, aunque desde bases más pequeñas, a medida que la cultura del café prolifera en las metrópolis. Los hervidores eléctricos mantienen volúmenes consistentes porque ofrecen calentamiento instantáneo con un tercio de la carga de energía del hervido en estufa, en consonancia con la narrativa de eficiencia que recorre el mercado de Pequeños Electrodomésticos en India. La adopción de aspiradoras señala una premiumización, especialmente para los modelos robóticos equipados con mapeo LiDAR, pero las variantes de mano siguen siendo populares entre los segmentos sensibles al precio. Los electrodomésticos para tostar y asar, que antes eran compras festivas, ganan relevancia cotidiana a medida que los cambios en los hábitos de desayuno impulsan la demanda de tostadas multigrano y sándwiches de paneer a la plancha, y los diseños compactos que se pliegan verticalmente mitigan las limitaciones de espacio en la encimera en apartamentos de ciudad.

La historia de la innovación gira en torno a la multifuncionalidad para conservar espacio y ampliar la utilidad: mezcladoras-molinillos con módulos de licuadora acoplables, freidoras de aire que duplican como deshidratadores, y arroceras que cambian al modo de elaboración de yogur capitalizan las restricciones de un solo electrodoméstico en cocinas pequeñas. Los fabricantes nacionales enfatizan los motores robustos diseñados para la molienda intensiva de especias típica de la cocina india, mientras que las marcas multinacionales destacan los paneles táctiles intuitivos y las memorias de recetas. El tamaño del mercado de Pequeños Electrodomésticos en India para los SKU premium con precios superiores a INR 10.000 (USD 120) crece más rápido que las ventas por volumen, ilustrando el éxito de la diferenciación de valor agregado. La localización de componentes bajo el PLI reduce el costo de los plásticos resistentes a altas temperaturas y las tarjetas de control electrónico, reduciendo las brechas de precio entre las variantes avanzadas y básicas.

Por Canal de Distribución: El Comercio Digital Transforma el Panorama Minorista

Las Tiendas Multimarca dominaron con una participación de ingresos del 46,62% en 2025 al aprovechar los amplios surtidos de SKU y las zonas experienciales donde los compradores comparan vatios, material de las cuchillas y niveles de ruido en persona. Estos establecimientos anclan las campañas de construcción de marca y a menudo incluyen paquetes de instalación más garantía extendida, lo que justifica precios marginalmente más altos que los competidores en línea. Los minoristas organizados adoptan estrategias omnicanal que ofrecen click-and-collect así como recogida en tienda para pedidos en línea, uniendo la conveniencia física con la transparencia de precios digital. Los minoristas en grandes metrópolis asignan espacio en planta a cocinas de demostración en vivo donde los chefs muestran la versatilidad de las recetas, convirtiendo el tráfico indeciso en compras premium. Las cadenas negocian lanzamientos exclusivos, como una coloración violeta de una mezcladora más vendida, para atraer tráfico y diferenciarse de los rivales de comercio electrónico puro. Sin embargo, los crecientes alquileres de locales y la congestión en los centros comerciales de las ciudades de nivel 1 limitan la expansión adicional de tiendas, empujando a las cadenas hacia la franquicia en ubicaciones de nivel 2/3.

Los canales en línea, aunque mantienen una base modesta, registran una CAGR del 8,45%, la más rápida entre todos los modos, respaldada por una penetración de teléfonos inteligentes cercana al 80% entre los adultos urbanos y una mejora de la logística de última milla. Las opciones de entrega en el mismo día en las 25 principales ciudades neutralizan las preocupaciones sobre el tiempo de compra para adquisiciones urgentes como hervidores eléctricos de reemplazo. Los motores de recomendación impulsados por IA emparejan a los compradores con las necesidades de vatios y el tamaño familiar, reduciendo las tasas de devolución de productos. Los videos de unboxing liderados por influencers en idiomas regionales amplían el alcance y fomentan la confianza entre los nuevos usuarios en línea. Además, los actores del comercio electrónico se asocian con técnicos certificados para proporcionar instalación en el sitio para hornos y campanas extractoras, abordando una brecha crítica que antes favorecía a las tiendas fuera de línea. Los Puntos de Venta de Marca Exclusiva sirven como puntos de contacto aspiracionales donde las marcas exhiben sus gamas inteligentes insignia pero se expanden estratégicamente para seguir siendo rentables ante los crecientes costos inmobiliarios. Otros canales, las ventas institucionales directas, los obsequios corporativos y las alianzas con promotores inmobiliarios conservan una relevancia de nicho, especialmente para pedidos masivos de cocinas de inducción en residencias universitarias. El ecosistema de canales combinado dota al mercado de Pequeños Electrodomésticos en India de resiliencia, permitiendo a los consumidores cambiar los puntos de compra sin frenar el impulso general de la demanda.

Análisis Geográfico

El liderazgo de mercado del Sur de India con el 34,28% en 2025 se atribuye a los centros tecnológicos de Bengaluru, Chennai e Hyderabad, donde los hogares de altos ingresos adoptan electrodomésticos inteligentes premium en etapas tempranas del ciclo de vida del producto. La cocina local, que requiere elaboradas operaciones de molienda y cocción al vapor, sostiene la demanda de mezcladoras robustas y cocedores de idli incluso a medida que proliferan las funciones inteligentes. La penetración minorista es profunda: las cadenas organizadas cubren todas las capitales de distrito, mientras que el comercio electrónico disfruta de una sólida cobertura de última milla gracias a los avanzados corredores logísticos a lo largo del cinturón industrial Chennai-Bengaluru. El Oeste de India, incluidos Maharashtra y Gujarat, se expandirá a una CAGR del 8,73% hasta 2031 a medida que el crecimiento industrial eleva los ingresos de los hogares y la conectividad portuaria reduce el costo de desembarque de los componentes importados, permitiendo precios competitivos al consumidor. El enfoque de los ayuntamientos en la eficiencia energética impulsa una mayor adopción de modelos BEE de 5 estrellas, reforzando la receptividad de la región a las propuestas premium.

El Norte de India, anclado por Delhi NCR, continúa siendo un peso pesado en volumen a pesar del crecimiento moderado a medida que el núcleo urbano alcanza la saturación de electrodomésticos. El comportamiento de compra orientado al valor orienta las compras hacia productos de segmento medio que equilibran características y asequibilidad. Sin embargo, la racionalización del GST podría desbloquear una absorción incremental de categorías premium si es efectiva después de 2025. El Este de India sigue siendo subpenetrado en relación con la densidad de población, pero el énfasis cultural de Kolkata en la cocina diversificada alimenta una demanda constante de procesadores de alimentos y arroceras eléctricas, particularmente entre las familias de doble ingreso que abrazan la conveniencia. La base de electrodomésticos del Centro de India se expande con los clústeres industriales en Indore y Bhopal, donde la migración laboral de la agricultura a la manufactura eleva el gasto discrecional. El Noreste de India, aunque es el más pequeño en términos absolutos, registra un sólido crecimiento porcentual a medida que las expansiones de carreteras y el comercio fronterizo con Bangladesh mejoran la accesibilidad del mercado. La demanda allí se inclina hacia electrodomésticos compactos y multiusos que se adaptan a cocinas más pequeñas y reubicaciones frecuentes. La heterogeneidad regional alienta a las marcas a localizar el marketing: campañas en idioma malayalam para accesorios de mezcladora para rallar coco en Kerala y comandos de voz en punjabi para arroceras en Ludhiana.

Panorama Competitivo

El Mercado de Pequeños Electrodomésticos en India exhibe una fragmentación moderada con intensa competencia en todos los segmentos de precio, ya que los actores nacionales establecidos como TTK Prestige, Bajaj Electricals y Havells compiten contra los gigantes globales, incluidos Samsung, LG y Panasonic, mientras que las marcas D2C emergentes aprovechan las plataformas de comercio electrónico para la entrada al mercado. Los grandes actores globales Samsung, LG y Panasonic se centran en nichos premium, combinando ecosistemas IoT que integran pequeños electrodomésticos con refrigeradores y aires acondicionados. Los insurgentes D2C interrumpen los precios heredados al ofrecer marcas nativas digitales con ciclos de iteración rápidos, lanzando, por ejemplo, un hervidor inteligente con control preciso de temperatura dentro de los seis meses de validación del concepto a través de la retroalimentación de financiamiento colectivo.

Los impulsos estratégicos se centran en la conectividad inteligente, la eficiencia energética y el diseño robusto. TTK Prestige aumentó la capacidad de producción en sus plantas de Karnataka y Tamil Nadu en un 40% en 2024, alineándose con los incentivos del PLI para profundizar la localización[4]TTK Prestige, "Informe Anual 2023-24," ttkprestige.com.. Bajaj Electricals finalizó la escisión de su negocio de EPC para canalizar recursos exclusivamente hacia productos de consumo y destinó INR 300 crore (USD 36 millones) para nuevas líneas que introducen mezcladoras de mayor vataje adaptadas a las necesidades de molienda del Norte de India. Panasonic amplió la capacidad de su fábrica de Chennai en un 40% tras una inversión de INR 150 crore (USD 18,3 millones) para atender la creciente demanda de electrodomésticos de cocina premium. Mientras tanto, Haier y JSW establecieron una empresa conjunta por valor de INR 1.000 crore (USD 122 millones) para aprovechar la I+D de Haier en tecnología de motor inversor y las eficiencias de la cadena de suministro de acero de JSW. La tecnología también actúa como igualador del mercado: las alertas de mantenimiento impulsadas por IA envían cartuchos de filtro de reemplazo para licuadoras inteligentes, impulsando los ingresos post-venta.

El marketing pivota hacia salas de exhibición experienciales y festivales regionales: demostraciones en vivo de freidoras de aire preparando samosas sin aceite durante Navratri en Gujarat o arroceras cocinando pongal al vapor durante el Pongal Tamil. Las asociaciones con plataformas de contenido de recetas siembran platos de autoría de la marca que requieren accesorios de electrodomésticos propietarios, enmascarando las promociones como orientación culinaria. La fragmentación persiste en los segmentos de valor masivo, pero las tendencias de formalización sugieren una consolidación gradual a medida que aumentan las barreras de cumplimiento y escala.

Líderes de la Industria de Pequeños Electrodomésticos en India

Philips Domestic Appliances

Bajaj Electricals Ltd.

TTK Prestige Ltd.

Havells India Ltd.

Panasonic India Pvt. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: BSH Home Appliances India nombró a Saif Khan como CEO y Director General con el mandato de elevar la localización al 75% del contenido y penetrar en las ciudades de nivel 2/3.

- Diciembre de 2024: Usha International debutó con una gama de freidoras de aire a precios competitivos para captar a los consumidores orientados a la salud.

- Noviembre de 2024: Haier y JSW presentaron una empresa conjunta de INR 1.000 crore (USD 122 millones) para construir plantas de pequeños electrodomésticos orientadas a la demanda nacional y de exportación.

- Septiembre de 2024: Bajaj Electricals completó su escisión de EPC, liberando INR 300 crore (USD 36 millones) para la expansión de la fabricación de productos de consumo.

Alcance del Informe del Mercado de Pequeños Electrodomésticos en India

Un pequeño electrodoméstico es una máquina eléctrica portátil o semiportátil que se utiliza sobre mesas, encimeras u otras superficies para realizar una tarea doméstica. El informe cubre un análisis completo de antecedentes del mercado de pequeños electrodomésticos en India. Incluye una evaluación de las tendencias del mercado, los cambios en la dinámica del mercado, una visión general del mercado y la elaboración de perfiles competitivos. El informe también ofrece información sobre la concentración de mercado de los actores clave y los perfiles de las empresas.

El mercado de pequeños electrodomésticos en India está segmentado por producto y canal de distribución. Por producto, el mercado se segmenta además en aspiradoras, cortapelos, planchas, tostadoras, parrillas y asadores, secadores de cabello, calentadores de agua, pequeños electrodomésticos de cocina y otros. Por canal de distribución, el mercado se segmenta en supermercados/hipermercados, tiendas especializadas, en línea y otros canales de distribución. El informe ofrece tamaños de mercado y pronósticos en términos de valor (USD) para todos los segmentos anteriores.

| Cafeteras |

| Procesadores de Alimentos |

| Parrillas y Asadores |

| Hervidores Eléctricos |

| Licuadoras y Batidoras |

| Freidoras de Aire |

| Aspiradoras |

| Arroceras Eléctricas |

| Tostadoras |

| Hornos de Encimera |

| Otros Pequeños Electrodomésticos |

| Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva |

| En Línea |

| Otros Canales de Distribución |

| Norte de India |

| Sur de India |

| Oeste de India |

| Este de India |

| Centro de India |

| Noreste de India |

| Por Tipo de Producto (Valor) | Cafeteras |

| Procesadores de Alimentos | |

| Parrillas y Asadores | |

| Hervidores Eléctricos | |

| Licuadoras y Batidoras | |

| Freidoras de Aire | |

| Aspiradoras | |

| Arroceras Eléctricas | |

| Tostadoras | |

| Hornos de Encimera | |

| Otros Pequeños Electrodomésticos | |

| Por Canal de Distribución (Valor) | Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva | |

| En Línea | |

| Otros Canales de Distribución | |

| Por Geografía (Valor) | Norte de India |

| Sur de India | |

| Oeste de India | |

| Este de India | |

| Centro de India | |

| Noreste de India |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Pequeños Electrodomésticos en India?

El mercado de Pequeños Electrodomésticos en India está valorado en USD 19,28 mil millones en 2026 y se prevé que alcance USD 27,59 mil millones en 2031.

¿Qué segmento de producto crece más rápido en el espacio de pequeños electrodomésticos en India?

Las Freidoras de Aire lideran el crecimiento con una CAGR del 7,88% hasta 2031, impulsadas por el comportamiento del consumidor orientado a la salud en los centros urbanos.

¿Cómo afectará la racionalización del GST a la demanda de pequeños electrodomésticos en India?

Se espera que una reducción del tramo del GST del 28% al 15% para electrodomésticos seleccionados reduzca las brechas de precios, reflejando las reducciones de tasas de 2018 que aumentaron la penetración al bajar los precios minoristas entre un 7 y un 8%.

¿Por qué se proyecta que el Oeste de India supere a otras regiones?

La expansión industrial en Maharashtra y Gujarat, combinada con una sólida infraestructura logística, sustenta una CAGR del 8,73% para el Oeste de India hasta 2031.

¿Cómo están moldeando las normas de eficiencia energética el diseño de los productos?

El etiquetado obligatorio de la Oficina de Eficiencia Energética (BEE) empuja a los fabricantes hacia modelos de 5 estrellas, impulsando la I+D en motores inversores y componentes de bajo consumo en espera, al tiempo que permite primas de precio del 15–20%.

¿Qué papel desempeña el comercio electrónico en las ventas de pequeños electrodomésticos en India?

Los canales en línea, que avanzan a una CAGR del 8,45%, amplían el alcance de las marcas premium a las ciudades de nivel 2/3 y aprovechan las opciones de tecnología financiera para facilitar la asequibilidad, convirtiéndolos en el modo de distribución de más rápido crecimiento.

Última actualización de la página el: