Tamaño y Participación del Mercado de Refrigeradores y Congeladores Domésticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 133.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 171.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.14% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Refrigeradores y Congeladores Domésticos por Mordor Intelligence

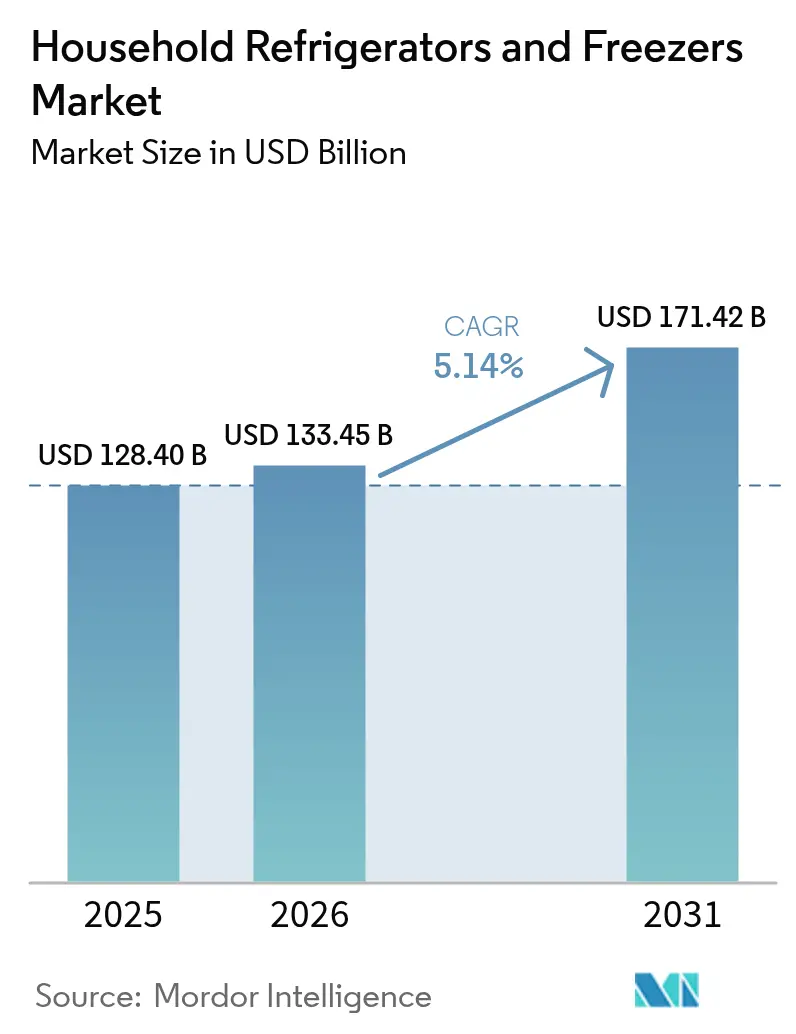

El tamaño del mercado de refrigeradores y congeladores domésticos fue de USD 128,40 mil millones en 2025, está previsto que alcance USD 133,45 mil millones en 2026 y se proyecta que llegue a USD 171,42 mil millones en 2031, lo que refleja una CAGR del 5,14% durante 2026-2031. El mercado global de refrigeradores y congeladores domésticos está impulsado por la creciente urbanización, el aumento de los ingresos disponibles y la creciente demanda de electrodomésticos energéticamente eficientes. Los cambios en los estilos de vida, las familias nucleares y el mayor consumo de alimentos procesados y congelados impulsan aún más la demanda, mientras que los avances tecnológicos como la refrigeración inteligente y conectada mejoran la adopción de productos a nivel mundial. El impulso regulatorio en materia de eficiencia energética y las transiciones de refrigerantes, combinados con una adopción más amplia del estándar Matter y una penetración más rápida de los canales en línea, están redefiniendo las hojas de ruta de productos y las estrategias minoristas en un período de tiempo comprimido. El impulso chino de intercambio de electrodomésticos en 2024 demostró que los incentivos específicos pueden aumentar las ventas incluso en categorías saturadas, un patrón que favorece la planificación consciente de políticas en el mercado de refrigeradores y congeladores domésticos[1]. Las posiciones de crecimiento más resilientes son los formatos de capacidad media ajustados a los hogares urbanos sensibles al precio en Asia-Pacífico, respaldados por la financiación del comercio electrónico y las expansiones de cumplimiento omnicanal en ciudades clave.

Conclusiones Clave del Informe

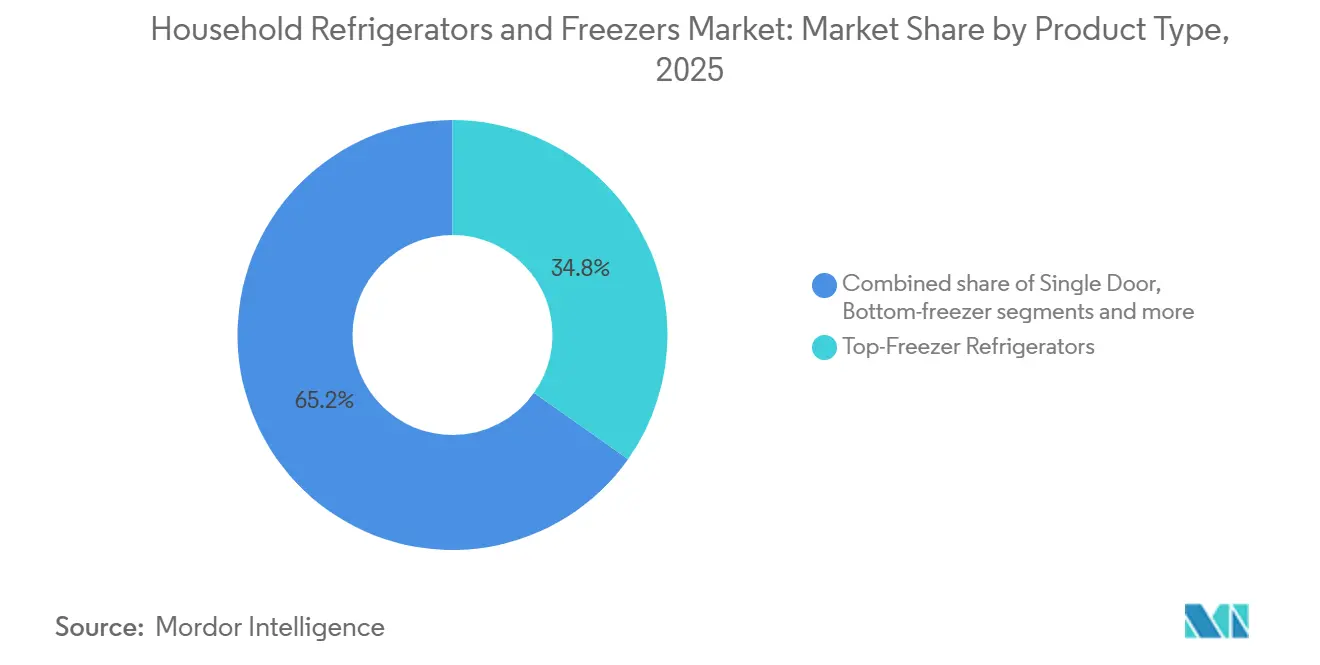

- Por tipo de producto, los refrigeradores con congelador superior representaron el 34,81% de la participación del mercado de refrigeradores y congeladores domésticos en 2025, y se prevé que las unidades de puerta francesa se expandan a una CAGR del 6,75% hasta 2031, la más rápida entre los tipos de productos.

- Por capacidad, el segmento de 19 a 22,9 pies cúbicos representó el 31,64% de la participación del mercado de refrigeradores y congeladores domésticos en 2025, y se proyecta que las unidades de 23 pies cúbicos o más crezcan a una CAGR del 5,68% hasta 2031.

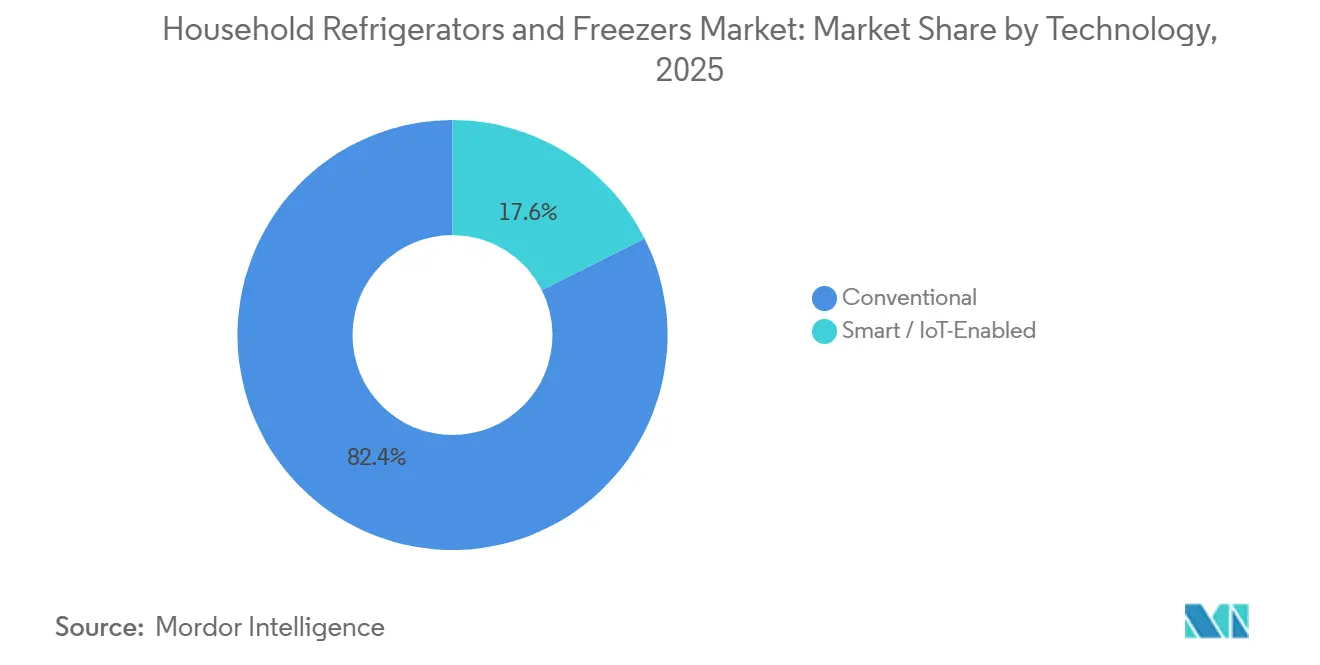

- Por tecnología, los modelos convencionales representaron el 82,41% de la participación del mercado de refrigeradores y congeladores domésticos en las ventas de 2025, y se espera que las variantes inteligentes/habilitadas con IoT crezcan a una CAGR del 6,65% hasta 2031.

- Por canal de distribución, las tiendas multimarca lideraron con el 46,20% de la participación del mercado de refrigeradores y congeladores domésticos en 2025, y se prevé que los canales en línea se expandan a una CAGR del 8,14% durante el período de previsión.

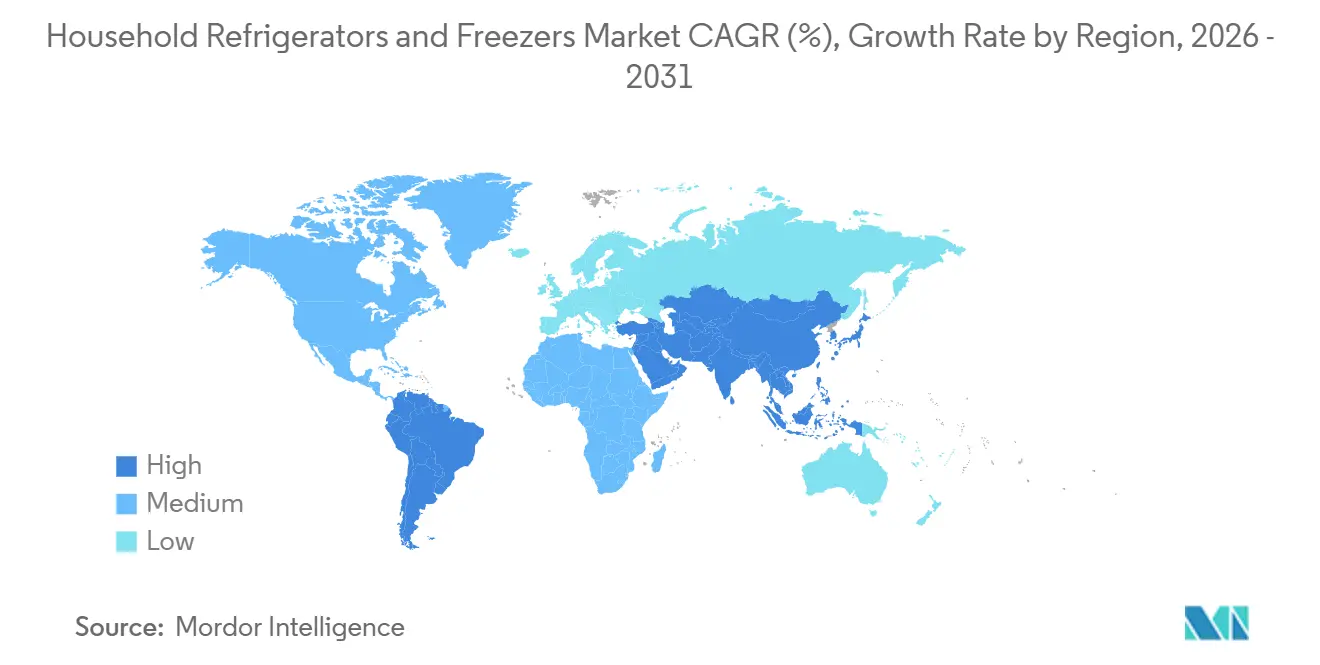

- Por geografía, América del Norte lideró con el 39,30% de la participación del mercado de refrigeradores y congeladores domésticos en 2025, mientras que se proyecta que Asia-Pacífico registre el crecimiento más rápido a una CAGR del 5,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Refrigeradores y Congeladores Domésticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los estándares de eficiencia energética | +1.2% | Global, liderado por Estados Unidos, Europa, China e India | Mediano plazo (2-4 años) |

| Urbanización y crecimiento de ingresos en Asia-Pacífico | +1.8% | Núcleo de Asia-Pacífico con expansión hacia el sur de Asia | Largo plazo (≥ 4 años) |

| Expansión del comercio electrónico y omnicanal | +0.7% | Global, más fuerte en India, el Sudeste Asiático y América Latina | Corto plazo (≤ 2 años) |

| Adopción del hogar inteligente para unidades conectadas | +0.9% | América del Norte, Europa Occidental y China urbana | Mediano plazo (2-4 años) |

| Eliminación gradual de HFC y transiciones de refrigerantes | +0.6% | Global, cumplimiento liderado en Estados Unidos, Europa, más rápido en China y Brasil | Largo plazo (≥ 4 años) |

| Reembolsos de servicios públicos y respuesta a la demanda | +0.4% | Estados Unidos y mercados selectos de Europa, emergente en Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Endurecimiento de los Estándares de Eficiencia Energética Impulsa la Sustitución y la Premiumización

La norma final del Departamento de Energía de Estados Unidos para refrigeradores, refrigeradores-congeladores y congeladores, vigente para los productos fabricados en 2029-2030, tiene como objetivo una reducción energética promedio del 11% en comparación con las unidades actuales, con ahorros proyectados durante la vida útil para los consumidores y beneficios energéticos nacionales significativos que refuerzan el momento de sustitución de los productos más antiguos. Los programas voluntarios complementarios como ENERGY STAR Most Efficient 2025 establecen umbrales de rendimiento que requieren aislamiento avanzado y compresión de alta eficiencia, elevando el listón para las etiquetas de primer nivel que influyen en los surtidos premium en el mercado de refrigeradores y congeladores domésticos[2]Oficina del Programa ENERGY STAR, "Criterios de Productos de Refrigeración para el Consumidor ENERGY STAR Most Efficient 2025," Agencia de Protección Ambiental de EE. UU. y Departamento de Energía de EE. UU., energystar.gov. China ha actualizado sus estándares mínimos de rendimiento energético para la refrigeración doméstica, con aplicación prevista desde mediados de 2026, lo que adelanta los planes de rediseño y los cambios de adquisición para las marcas multinacionales activas en la región. La actualización de 2024 de Indonesia a los estándares mínimos de rendimiento energético y el etiquetado de refrigeradores eleva el listón de cumplimiento para los productos de gama de entrada, configurando la combinación de características que los fabricantes pueden mantener de manera rentable a precios bajos. En los próximos dos a cuatro años, estos requisitos impulsarán los compresores de inversor, las espumas mejoradas y la refrigeración adaptativa en gamas medias más amplias, lo que, con el tiempo, reduce la diferenciación basada únicamente en las calificaciones energéticas principales en el mercado de refrigeradores y congeladores domésticos.

La Urbanización y el Crecimiento de Ingresos en Asia-Pacífico Aceleran la Primera Compra

El impulso de urbanización de Asia-Pacífico y los patrones de crecimiento de ingresos continúan expandiendo el grupo de primeras compras de electrodomésticos principales, con la población urbana permanente de China aumentando en 10,83 millones en 2024 y la tasa de urbanización alcanzando el 67,00%, estableciendo una base duradera para una mayor penetración en el mercado de refrigeradores y congeladores domésticos. Los aumentos salariales urbanos y la reducción de las brechas de ingresos entre zonas rurales y urbanas en China mejoran la asequibilidad de capacidades más grandes y unidades más eficientes durante el horizonte de previsión. La penetración sigue siendo muy inferior a la saturación en los populosos mercados del sur y el sudeste de Asia, por lo que la demanda se concentra en productos de capacidad media y precio accesible que se adaptan a cocinas más pequeñas y presupuestos mensuales más ajustados. A medida que se amplían las redes de distribuidores, maduran los ecosistemas de financiación e instalación y el contenido localizado orienta las compras, el mercado de refrigeradores y congeladores domésticos ve la conversión de la demanda latente en ciudades de segundo nivel donde la electrificación y los ingresos ya han mejorado. A largo plazo, esta incorporación compensará la debilidad en las regiones saturadas y reequilibrará las huellas de producción hacia plataformas optimizadas para formatos de 15 a 22,9 pies cúbicos.

La Expansión del Comercio Electrónico y Omnicanal Impulsa el Acceso y la Elección de Electrodomésticos

Los canales en línea amplían la selección y reducen la fricción para las entregas de gran formato, mientras que los modelos omnicanal mejoran la fiabilidad de la última milla para las sustituciones urgentes en el mercado de refrigeradores y congeladores domésticos. En los mercados maduros, la compra en línea con recogida en tienda ha fortalecido la vinculación de los servicios de instalación y retirada mientras protege el tráfico en tienda, un patrón coherente con las preferencias de los consumidores observadas en estudios omnicanal. En los mercados en crecimiento, la financiación integrada en el proceso de compra reduce la barrera inicial para los compradores por primera vez y amplía la elegibilidad para capacidades mayores de las que permitirían las compras solo en efectivo. Los formatos de comercio en vivo y social también están redefiniendo la consideración al demostrar características en tiempo real, lo que apoya decisiones más rápidas para los productos de gama media que priorizan las características por precio. El cumplimiento rápido a escala reduce aún más la ventaja de la disponibilidad inmediata en tienda, ya que los principales mercados amplían la cobertura de entrega en el mismo día y al día siguiente en las áreas metropolitanas, lo que acelera el cambio de participación en línea en el mercado de refrigeradores y congeladores domésticos.

La Adopción del Hogar Inteligente Impulsa la Demanda de Refrigeradores Conectados

Los refrigeradores conectados ganan terreno a medida que las plataformas se estandarizan y los casos de uso maduran más allá de las características novedosas, con el segmento de refrigeradores inteligentes demostrando un perfil de crecimiento más rápido que las unidades convencionales dentro del mercado de refrigeradores y congeladores domésticos. La llegada de los refrigeradores certificados con Matter marca un cambio significativo para la interoperabilidad entre plataformas, liderado por el lanzamiento anticipado de BSH en 2025 de un modelo de puerta francesa con montaje inferior habilitado para Matter[3]Oficina de Prensa de Bosch Home Appliances EE. UU., "BSH Impulsa el Estándar de Conectividad Matter para Electrodomésticos en CES 2025," BSH, us.bosch-press.com. Las características impulsadas por inteligencia artificial están pasando de los modelos insignia a gamas más amplias, como lo demuestra la integración de Samsung de AI Vision y Google Gemini, diseñada para mejorar el reconocimiento de alimentos y la asistencia en el hogar, lo que aumentará la utilidad percibida de las unidades conectadas hasta 2028. El Asistente de Cocina de GE Appliances, anunciado para disponibilidad en abril de 2026, incorpora escaneo de códigos de barras y cámaras interiores para agilizar la gestión de comestibles y aumentar la interacción con las funciones inteligentes en el punto de uso diario. A medida que mejora la interoperabilidad y los casos de uso de inteligencia artificial añaden comodidad medible, la conectividad contribuirá a una mayor participación en el crecimiento de los ingresos incluso cuando los formatos convencionales continúen dominando las unidades a mediano plazo en el mercado de refrigeradores y congeladores domésticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Saturación y largos ciclos de sustitución | -1.5% | América del Norte, Europa Occidental, Japón, Australia | Largo plazo (≥ 4 años) |

| Debilidad del mercado inmobiliario e inflación | -1.1% | Global, agudo en Estados Unidos, Reino Unido y mercados europeos selectos | Mediano plazo (2-4 años) |

| Volatilidad de costos de insumos y logística | -0.8% | Fabricantes dependientes de la cadena de suministro global | Corto plazo (≤ 2 años) |

| Las políticas de derecho a reparación prolongan la vida útil | -0.5% | Europa y Estados Unidos selectos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Saturación y Largos Ciclos de Sustitución en los Mercados Desarrollados

En América del Norte, Europa Occidental, Japón y Australia, la penetración casi universal significa que la demanda depende de sustituciones, remodelaciones y actualizaciones de productos en lugar de nuevas adquisiciones, lo que ralentiza naturalmente el crecimiento de unidades en el mercado de refrigeradores y congeladores domésticos. El tiempo de sustitución es largo, por lo que las mejoras en eficiencia y características deben ser convincentes para desencadenar compras anticipadas, especialmente cuando los ahorros en costos operativos por sí solos son modestos en relación con el precio total del producto. Las estrategias de premiumización elevan los precios de venta promedio, pero no necesariamente acortan la vida útil, lo que limita el impacto de las características de nivel superior en los volúmenes totales de unidades en las regiones saturadas. Las acciones regulatorias pueden cambiar este patrón durante las ventanas de transición cuando se aplican nuevos estándares, pero el efecto suele ser localizado y limitado en el tiempo. Como resultado, el mercado de refrigeradores y congeladores domésticos depende más del momento de las políticas y de los incentivos específicos para los aumentos a corto plazo en las economías maduras que de las ganancias orgánicas de propiedad.

La Debilidad del Mercado Inmobiliario y la Inflación Frenan las Compras de Alto Valor

Cuando la actividad inmobiliaria se enfría y los costos de financiación se mantienen elevados, las compras discrecionales de alto valor se pausan o descienden en la escala de precios, lo que frena el impulso a corto plazo en el mercado de refrigeradores y congeladores domésticos. Los menores volúmenes de transacciones en nueva construcción reducen las ventas de electrodomésticos incluidos y pueden llevar a los compradores hacia la reparación en lugar de la sustitución de unidades heredadas durante los períodos de presión presupuestaria. Los minoristas tienden a apoyarse en la financiación promocional para suavizar la demanda, pero estas ofertas principalmente desplazan el momento dentro de los próximos trimestres en lugar de impulsar un crecimiento estructural. El resultado es una respuesta rezagada en la que los volúmenes de electrodomésticos se recuperan solo después de que el mercado inmobiliario se estabiliza y las expectativas de precios se reajustan, manteniendo la combinación de canales y la combinación de productos en flujo durante el ajuste. Esta dinámica refuerza el argumento a favor de la exposición a los mercados emergentes, donde la demanda de primera compra está menos correlacionada con los ciclos hipotecarios y los movimientos de las tasas de interés.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Unidades de Puerta Francesa Impulsan la Premiumización mientras los Congeladores Superiores Mantienen el Liderazgo en Volumen

Los refrigeradores con congelador superior representaron el 34,81% de los ingresos de 2025, anclando el liderazgo en unidades en los mercados sensibles al precio, mientras que se proyecta que los modelos de puerta francesa registren una CAGR del 6,75% hasta 2031, la más rápida entre los tipos de productos en el mercado de refrigeradores y congeladores domésticos. La combinación de productos se alinea con las dimensiones de la cocina y las realidades presupuestarias en los mercados emergentes, que favorecen los formatos de puerta simple y congelador superior a precios minoristas que se adaptan a los compradores por primera vez. En el segmento premium, la adopción de la puerta francesa aumenta a medida que los constructores y remodeladores estandarizan aperturas más amplias, atrayendo a compradores que valoran la facilidad de acceso y el almacenamiento en múltiples zonas. Las marcas también están resolviendo los desafíos de ajuste para los apartamentos compactos, como se ve en las variantes Bespoke AI de 3 puertas de Samsung con cero espacio libre lateral que reducen los espacios laterales y la profundidad de las puertas para mejorar la flexibilidad de instalación. Los lanzamientos impulsados por características en el extremo superior, como el Asistente de Cocina de GE Appliances con escaneo de códigos de barras exterior e inteligencia de cámara interior, impulsan la preparación inteligente más profundamente en la categoría y aumentan la diferencia de características frente a las ofertas convencionales.

Al mismo tiempo, los formatos de congelador inferior y lado a lado mantienen participaciones estables en las regiones donde la ergonomía o la estética impulsan las preferencias, y los refrigeradores compactos continúan atendiendo las necesidades de dormitorios, oficinas y refrigeración secundaria en los mercados desarrollados. El segmento premium también avanza en eficiencia, ejemplificado por la gama de puertas francesas de LG que logra la rara calificación energética "A" de Europa en IFA 2025, lo que reduce la brecha de eficiencia histórica con configuraciones más simples[4]Oficina de Prensa Global de LG, "LG Presenta Nueva Gama de Refrigeradores Eficientes en Espacio y Energía en IFA 2025," LG, lg.com. A medida que las marcas equilibran los grupos de beneficios que se inclinan hacia las configuraciones premium con las plataformas de volumen que sostienen la escala, las hojas de ruta de desarrollo se dividen entre la innovación de alto valor y las actualizaciones optimizadas en costos en la industria de refrigeradores y congeladores domésticos. Durante el período de previsión, la combinación de ingresos se inclinará aún más hacia las variantes de puerta francesa y cuatro puertas debido a los precios de venta promedio más altos, incluso cuando los congeladores superiores continúen dominando los recuentos de unidades. Esta estrategia de doble vía mantiene las huellas de fabricación flexibles mientras los minoristas ajustan los planos de planta y la profundidad del catálogo en línea para satisfacer la demanda local en el mercado de refrigeradores y congeladores domésticos.

Por Capacidad: 19-22,9 Pies Cúbicos Domina mientras los Formatos Más Grandes Ganan Participación

El segmento de 19 a 22,9 pies cúbicos representó el 31,64% de los ingresos de 2025, confirmando la optimización continua en torno a los hogares de cuatro personas y los anchos de cocina comunes, mientras que las capacidades de 23 pies cúbicos o más se prevé que crezcan a una CAGR del 5,68% hasta 2031 en el mercado de refrigeradores y congeladores domésticos. Los formatos más grandes capturan a los compradores que priorizan menos viajes, compras al por mayor y una gestión de zonas más flexible, especialmente en entornos suburbanos y hogares multigeneracionales. La innovación que añade espacio utilizable dentro de las huellas existentes, como el enfoque de Refrigeración Híbrida con IA de Samsung que aumenta el volumen cargable con estantes más profundos y asistencia de refrigeración específica, apoya la migración de capacidad sin cambios importantes en el diseño. Los segmentos más pequeños de menos de 15 pies cúbicos siguen siendo importantes en contextos de vivienda compacta y de gama de entrada, donde las limitaciones de espacio y los presupuestos de servicios públicos dirigen a los compradores hacia formatos más simples y eficientes. Los segmentos de tamaño medio de 15 a 18,9 pies cúbicos se mantienen estables en las viviendas urbanas densas, donde la alineación de los armarios y el espacio libre para el giro de la puerta son factores decisivos.

Las mejoras de eficiencia ahora se extienden a todas las clases de tamaño, como se ve en los modelos con calificación europea que llevan las etiquetas de energía de primer nivel a capacidades más grandes, que históricamente tenían que aceptar una penalización de rendimiento en el extremo superior. Con el tiempo, las diferencias en los costos operativos entre las capacidades medias y grandes se han reducido cuando se miden por litro de almacenamiento, lo que ayuda a las unidades de mayor capacidad a defender su participación en los mercados con precios de electricidad elevados. El tamaño del mercado de refrigeradores y congeladores domésticos para configuraciones de ≥23 pies cúbicos se proyecta que se expanda a una CAGR del 5,68% hasta 2031 a medida que las cadenas de suministro optimizan el aislamiento, el flujo de aire y la modulación del compresor para recintos más grandes. En paralelo, el segmento de 19 a 22,9 pies cúbicos sigue siendo el ancla de volumen global porque equilibra la capacidad, el uso de energía y el ajuste en una amplia gama de cocinas tanto en mercados maduros como en crecimiento. Estos cambios orientan la planificación de productos hacia un conjunto más reducido de tamaños de alta velocidad que se alinean con las normas locales de carpintería y las bandas de precios minoristas en el mercado de refrigeradores y congeladores domésticos.

Por Tecnología: Los Modelos Convencionales Mantienen el Liderazgo en Volumen mientras el Segmento Inteligente Crece Rápidamente

Los refrigeradores convencionales representaron el 82,41% de las ventas de 2025, confirmando la sensibilidad al precio que define el liderazgo en unidades, mientras que se espera que el segmento inteligente/habilitado con IoT crezca a una CAGR del 6,65% hasta 2031 a medida que los estándares se armonizan y las características añaden utilidad diaria en el mercado de refrigeradores y congeladores domésticos. El impulso para la conectividad se ha fortalecido con los primeros refrigeradores certificados con Matter que ingresan al mercado, lo que permite una compatibilidad más amplia entre plataformas que reduce la fricción de configuración para los usuarios convencionales. Las experiencias habilitadas por inteligencia artificial se están ampliando, incluida la integración de Samsung de AI Vision con Google Gemini para mejorar el reconocimiento y la asistencia, lo que mejora la interacción después de la instalación. GE Appliances también está avanzando en casos de uso prácticos a través del escaneo de códigos de barras del Asistente de Cocina y las cámaras dentro del refrigerador, que pueden reducir los pasos manuales en la planificación de comidas y el reabastecimiento. Estos avances respaldan una mayor participación en los ingresos para los modelos conectados incluso cuando los formatos convencionales siguen siendo la mayor parte de las ventas de unidades a mediano plazo en el mercado de refrigeradores y congeladores domésticos.

Dentro de la conectividad, el Wi-Fi sigue siendo la capa base para la mayoría de los refrigeradores inteligentes, y las integraciones de asistentes de voz están mejorando a medida que los proveedores actualizan el firmware y los servicios en la nube en horarios continuos. Los modos de gestión de energía de las marcas líderes ahora ajustan los ciclos del compresor y las temperaturas según los patrones de uso, ayudando a los hogares a reducir el consumo sin cambiar las rutinas. El tamaño del mercado de refrigeradores y congeladores domésticos para los modelos conectados se ve impulsado por estas características porque contribuyen a narrativas de valor claras en el punto de venta, especialmente cuando los servicios públicos promueven la preparación inteligente y la respuesta a la demanda. Durante el período de previsión, las tasas de incorporación más altas de conectividad en los productos de gama media y premium ampliarán la elección del comprador y llevarán las características inteligentes a la corriente principal. Este cambio requiere una gestión cuidadosa de las bandas de precios para que la conectividad añada valor percibido sin sobrecargar a los compradores de gama de entrada en el mercado de refrigeradores y congeladores domésticos.

Por Canal de Distribución: Las Tiendas Multimarca Enfrentan Compresión de Márgenes mientras el Canal en Línea se Acelera

Las tiendas multimarca representaron el 46,20% de los ingresos de 2025, lo que refleja el valor continuo de las comparaciones en persona, la disponibilidad inmediata para sustituciones urgentes y las ofertas de instalación incluidas que muchos compradores aún prefieren en el mercado de refrigeradores y congeladores domésticos. Los canales en línea son la ruta al mercado de más rápido crecimiento con una CAGR del 8,14% hasta 2031, con diferentes mecanismos regionales como la compra en línea con recogida en tienda en los mercados maduros y la financiación integrada en los mercados en crecimiento. Los modelos omnicanal aumentan las visitas a la tienda y preservan las tasas de vinculación de servicios mientras los mercados en línea refinan las opciones de última milla para los grandes electrodomésticos, apoyando ganancias de participación constantes para los recorridos digitales e híbridos. A medida que se expande la entrega rápida, la ventaja de velocidad del inventario físico se reduce, lo que permite que más sustituciones urgentes se desplacen en línea sin sacrificar la calidad o el plazo de instalación. El mercado de refrigeradores y congeladores domésticos continúa reflejando una sólida base fuera de línea incluso cuando la participación en línea crece, lo que mantiene la comercialización, la logística y la coordinación de servicios como elementos centrales de la competitividad minorista.

Los puntos de venta de marca exclusiva siguen siendo importantes en las ubicaciones urbanas premium para la venta experiencial de modelos de puerta francesa y conectados, mientras que los minoristas independientes y los canales directos a constructores continúan atendiendo las preferencias locales y los plazos de los proyectos. Las innovaciones específicas de cada región en el comercio en vivo y las demostraciones lideradas por redes sociales también aumentan la consideración para las marcas de gama media que compiten en características por precio. La ventaja de participación de mercado de las tiendas multimarca en el mercado de refrigeradores y congeladores domésticos enfrenta una erosión gradual a medida que los recorridos digitales normalizan las comparaciones de configuración y la transparencia de precios, lo que empuja a las tiendas a centrarse en el servicio, la entrega y las experiencias premium. Durante el período de previsión, las estrategias de canal que fusionan la financiación, el cumplimiento rápido y las propuestas claras de instalación capturarán las ganancias más duraderas en todas las regiones. Los minoristas que se alineen con los programas de servicios públicos y los mensajes de preparación inteligente también pueden diferenciarse en los mercados donde los incentivos energéticos están disponibles.

Análisis Geográfico

América del Norte representó el 39,30% de los ingresos globales en 2025, respaldada por una propiedad casi universal y ciclos de sustitución constantes anclados en remodelaciones de cocinas y actualizaciones de productos dentro del mercado de refrigeradores y congeladores domésticos. La CAGR proyectada del 2,30% de la región hasta 2031 está por debajo del promedio global porque el crecimiento del volumen de unidades depende de las actualizaciones en lugar de las primeras compras. Las huellas de fabricación con base en Estados Unidos mitigan parte de la volatilidad logística y los aranceles para las marcas que mantienen una capacidad doméstica significativa. Los nuevos estándares federales de eficiencia establecidos para los productos fabricados en 2029-2030 requerirán actualizaciones de cartera que repercutirán en el diseño, la adquisición y el etiquetado en los próximos ciclos de productos. A mediano plazo, el mercado de refrigeradores y congeladores domésticos dependerá de la premiumización, la conectividad y los incentivos específicos para aumentar los ingresos en Estados Unidos y Canadá, mientras que México apoya el crecimiento adicional de unidades a través de la formación de hogares urbanos.

Se prevé que Asia-Pacífico lidere el crecimiento a una CAGR del 5,34% hasta 2031 a medida que la urbanización, el aumento de los ingresos y la expansión de los canales mejoran el acceso y la asequibilidad para los compradores por primera vez en el mercado de refrigeradores y congeladores domésticos. Los datos de China de 2024 reportaron 10,83 millones más de residentes urbanos permanentes y una tasa de urbanización del 67,00%, y los programas minoristas que alentaron los intercambios por electrodomésticos eficientes impulsaron las ventas minoristas de electrodomésticos del hogar, subrayando el poder de las políticas para acelerar los ciclos de sustitución. Los estándares mínimos de rendimiento energético actualizados de China para refrigeradores que entran en vigor desde mediados de 2026 impulsarán líneas de base de mayor eficiencia en el mercado y agudizarán la competencia entre las marcas multinacionales y locales. En todo el sur y el sudeste de Asia, la categoría se expande más rápidamente en los productos de capacidad media y orientados al valor a medida que las tiendas en línea, la financiación y las redes de servicio llegan a las ciudades de segundo nivel. Durante el período de previsión, el cambio de combinación de Asia-Pacífico continuará favoreciendo los diseños rentables y los componentes duraderos mientras los segmentos premium aumentan con la expansión de la clase media de la región en el mercado de refrigeradores y congeladores domésticos.

Europa es una región madura con una demanda estable liderada por sustituciones y un entorno regulatorio que enfatiza una mayor eficiencia, información más clara para el consumidor y una mejor reparabilidad para la refrigeración doméstica. El crecimiento de la categoría es modesto y se centra en los formatos premium, los diseños integrados y las etiquetas de energía superiores, como se refleja en las líneas de productos insignia que han obtenido la rara calificación "A" de la UE para los diseños de puerta francesa y congelador inferior de gran formato. Los refrigerantes naturales y el aislamiento avanzado son clave para cumplir los objetivos de etiquetado mientras se preservan las características de capacidad y comodidad. Durante el período hasta 2031, el mercado de refrigeradores y congeladores domésticos en Europa reflejará un crecimiento incremental de unidades con una mayor combinación de ingresos de modelos premium y conectados, marcado por las consultas de políticas en curso y las actualizaciones de etiquetas. Este camino subraya la importancia de las plataformas listas para el cumplimiento para las marcas globales que operan en múltiples regímenes de políticas.

Panorama Competitivo

La competencia global sigue siendo moderadamente fragmentada en unidades y más concentrada en los puntos de precio premium, donde la innovación, la conectividad y los ecosistemas de marca configuran las compras en el mercado de refrigeradores y congeladores domésticos. Haier Smart Home mantuvo el liderazgo global por volumen durante otro año, respaldado por una cartera multimarca y posiciones sólidas tanto en China como en Estados Unidos a través de GE Appliances. Samsung ha profundizado su liderazgo en IoT con una innovación consistente de Family Hub y una nueva integración de AI Vision y Google Gemini programada para CES 2026. BSH estableció el punto de referencia temprano para los refrigeradores certificados con Matter, lo que fortalece el argumento a favor de los estándares compartidos entre plataformas. LG ha apuntado al liderazgo en eficiencia en las configuraciones premium con logros de etiqueta "A" de la UE para las líneas de puerta francesa y congelador inferior. Estos movimientos definen el segmento premium mientras las carteras de gama media se centran en la capacidad, la durabilidad y el posicionamiento de características por precio en el mercado de refrigeradores y congeladores domésticos.

Las huellas de fabricación local y la integración de componentes ayudan a algunas empresas a amortiguar la volatilidad logística y acelerar las actualizaciones de cumplimiento, como se ve en las marcas que enfatizan la capacidad doméstica dentro de sus mayores mercados finales. Midea ha acelerado la expansión minorista en el Sudeste Asiático con nuevas tiendas de marca, que apoyan la cobertura multicanal y demuestran cómo los productores verticalmente integrados pueden escalar rápidamente en los corredores de crecimiento. GE Appliances introdujo el Asistente de Cocina con escaneo de códigos de barras y cámaras interiores para simplificar la gestión de alimentos, señalando hojas de ruta de software más profundas para los modelos premium. Las nuevas opciones de puerta francesa sin espacio libre de Samsung abordan las limitaciones de instalación en las viviendas densas, apoyando una adopción más amplia de configuraciones premium en Europa y Asia-Pacífico. A medida que los estándares y los incentivos evolucionan, la interoperabilidad, el ahorro de energía y la integración de servicios se están convirtiendo en vectores de competencia más influyentes en el mercado de refrigeradores y congeladores domésticos.

El enfoque estratégico ahora abarca tres arcos, cada uno con diferentes palancas de ventaja en el mercado de refrigeradores y congeladores domésticos. Primero, las plataformas listas para el cumplimiento con opciones escalables de refrigerantes y aislamiento reducen los riesgos de rediseño y el tiempo de comercialización cuando los plazos de las políticas cambian. Segundo, los ecosistemas conectados que ofrecen utilidad práctica, como el reconocimiento asistido por inteligencia artificial y los flujos de trabajo automatizados de comestibles, pueden aumentar la interacción e incrementar la fidelización a la marca en todos los electrodomésticos. Tercero, las estrategias de canal que equilibran la calidad del servicio con el cumplimiento rápido capturan las ganancias de participación a corto plazo a medida que más sustituciones urgentes se desplazan en línea. En conjunto, estos temas sugieren una diferenciación continua en los segmentos premium mientras los formatos orientados al valor anclan el volumen y defienden la participación en los mercados urbanos de rápido crecimiento.

Líderes de la Industria de Refrigeradores y Congeladores Domésticos

Haier Smart Home Co., Ltd.

LG Electronics Inc.

Samsung Electronics Co., Ltd.

Whirlpool Corporation

Electrolux AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: GE Appliances presentó el Refrigerador de Puerta Francesa Inteligente GE Profile con Asistente de Cocina, con lanzamiento en abril de 2026 a USD 4.899, con un escáner de códigos de barras exterior patentado que reconoce más de 4 millones de productos y cámaras interiores con inteligencia artificial FridgeFocus para el seguimiento del inventario del cajón de verduras. Esto representa un avance significativo en la reducción de la fricción en la creación manual de listas de compras que limitó la adopción anterior de refrigeradores inteligentes.

- Enero de 2026: Samsung anunció la integración de AI Vision con Google Gemini en sus refrigeradores Bespoke AI Family Hub en CES 2026, ampliando el reconocimiento de alimentos para incluir alimentos procesados y artículos etiquetados por el usuario sin registro manual, junto con una Bodega de Vinos Bespoke AI con cámara superior que rastrea las etiquetas de vino y SmartThings AI Wine Manager para sugerencias de maridaje. Samsung también lanzó modelos de Puerta Francesa de 3 Puertas sin espacio libre con espacios laterales de 4 mm y profundidad de puerta reducida, abordando las limitaciones de espacio en los apartamentos europeos y asiáticos.

- Diciembre de 2025: Midea lanzó simultáneamente 18 tiendas de la marca Midea en toda Malasia el 3 de diciembre, estableciendo un hito en el Libro de Récords de Malasia y apuntando a USD 142,8 millones en ventas en 2025 con un crecimiento proyectado del 20% en 2026. La empresa planea actualizar más de 50 tiendas en los próximos dos años, señalando una expansión minorista agresiva en Asia-Pacífico.

- Octubre de 2025: Samsung lanzó la actualización Family Hub 2025, ampliando AI Vision Inside para reconocer más artículos alimentarios, introduciendo Bixby Voice ID para el cambio de cuenta personalizado y extendiendo la seguridad Knox Matrix a los refrigeradores, lavadoras y secadoras Samsung compatibles con Wi-Fi de 2024. La actualización demuestra el valor continuo del software que extiende la vida útil del hardware instalado.

Alcance del Informe Global del Mercado de Refrigeradores y Congeladores Domésticos

Un refrigerador doméstico se utiliza principalmente para el almacenamiento de alimentos y la protección de los alimentos contra la contaminación. El Mercado de Refrigeradores y Congeladores Domésticos está segmentado por tipo de producto, capacidad, tecnología, canal de distribución y geografía. Por tipo de producto, el mercado se divide en refrigeradores de puerta simple, congelador superior, congelador inferior, lado a lado, puerta francesa y compactos y mini. Por capacidad, el mercado se categoriza en menos de 15 pies cúbicos, 15–18,9 pies cúbicos, 19–22,9 pies cúbicos y 23 pies cúbicos y más. Por tecnología, el mercado se segmenta en refrigeradores convencionales e inteligentes/habilitados con IoT. Por canal de distribución, el mercado se divide en tiendas multimarca, puntos de venta de marca exclusiva, en línea y otros canales. Geográficamente, el análisis del mercado cubre América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África. El informe proporciona el tamaño del mercado y las previsiones para el mercado de refrigeradores y congeladores domésticos en valor (USD) en todos los segmentos anteriores.

| Refrigeradores de Puerta Simple |

| Refrigeradores con Congelador Superior |

| Refrigeradores con Congelador Inferior |

| Refrigeradores Lado a Lado |

| Refrigeradores de Puerta Francesa |

| Refrigeradores Compactos y Mini |

| Menos de 15 |

| 15 – 18,9 |

| 19 – 22,9 |

| Mayor o igual a 23 |

| Convencional |

| Inteligente / Habilitado con IoT |

| Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva |

| En Línea |

| Otros Canales de Distribución |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Refrigeradores de Puerta Simple | |

| Refrigeradores con Congelador Superior | ||

| Refrigeradores con Congelador Inferior | ||

| Refrigeradores Lado a Lado | ||

| Refrigeradores de Puerta Francesa | ||

| Refrigeradores Compactos y Mini | ||

| Por Capacidad (pies cúbicos) | Menos de 15 | |

| 15 – 18,9 | ||

| 19 – 22,9 | ||

| Mayor o igual a 23 | ||

| Por Tecnología | Convencional | |

| Inteligente / Habilitado con IoT | ||

| Por Canal de Distribución | Tiendas Multimarca | |

| Puntos de Venta de Marca Exclusiva | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| Por Región | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de refrigeradores y congeladores domésticos?

Se espera que el tamaño del mercado de refrigeradores y congeladores domésticos aumente de USD 128,40 mil millones en 2025 a USD 133,45 mil millones en 2026 y alcance USD 171,42 mil millones en 2031, a una CAGR del 5,14% durante 2026-2031.

¿Qué región lidera y cuál crece más rápido dentro de esta categoría?

América del Norte lideró con el 39,30% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico sea la región de más rápido crecimiento a una CAGR del 5,34% hasta 2031.

¿Qué tipos de productos son más significativos para el crecimiento?

Los congeladores superiores lideraron con el 34,81% en 2025, y se prevé que las unidades de puerta francesa crezcan más rápido a una CAGR del 6,75% hasta 2031 a medida que aumenta la adopción premium.

¿Cómo está cambiando la conectividad las elecciones de los compradores?

Los estándares interoperables y las características habilitadas por inteligencia artificial están aumentando la interacción, destacadas por el primer refrigerador habilitado para Matter de BSH y AI Vision de Samsung con Google Gemini, que mejoran la utilidad y reducen la fricción de configuración.

¿Qué canales ganarán más participación hasta 2031?

Se proyecta que los canales en línea sean la ruta de más rápido crecimiento a una CAGR del 8,14%, mientras que las tiendas multimarca continúan desempeñando un papel central para las comparaciones, la instalación y las sustituciones urgentes.

¿Qué cambios de política o regulatorios importan más durante los próximos ciclos de productos?

Los estándares de conservación de energía de Estados Unidos vigentes para la producción de 2029-2030 y las actualizaciones de políticas regionales sobre etiquetado y refrigerantes impulsarán los rediseños y las actualizaciones de cartera en todos los mercados.

Última actualización de la página el: