Tamaño y Participación del Mercado de Fraccionamiento de Plasma de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.31% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fraccionamiento de Plasma de India por Mordor Intelligence

El tamaño del mercado de fraccionamiento de plasma de India en 2026 se estima en USD 1,88 mil millones, creciendo desde el valor de 2025 de USD 1,77 mil millones, con proyecciones para 2031 que muestran USD 2,56 mil millones, creciendo a una CAGR del 6,31% durante 2026-2031. El crecimiento de la demanda se sustenta en la creciente detección de trastornos de inmunodeficiencia primaria, un aumento sostenido en el uso de albúmina para el manejo de quemaduras en cuidados críticos y el esquema de Incentivo Vinculado a la Producción (PLI) del gobierno, que reembolsa la producción incremental de biológicos nacionales y atrae nuevo capital hacia los parques de fraccionamiento. Los fabricantes están pivotando desde el proceso de precipitación de Cohn–Oncley hacia equipos de cromatografía de alto rendimiento que aumentan el rendimiento de inmunoglobulinas y reducen el consumo de tampones, disminuyendo así el costo de conversión por litro y alineándose con los techos de precios de la Lista Nacional de Medicamentos Esenciales (NLEM). Las mejoras de capital posteriores a la COVID en los bancos de sangre públicos ahora proporcionan un fondo de plasma doméstico más amplio y seguro, reduciendo la exposición a importaciones y mejorando la resiliencia del suministro a largo plazo. La intensidad competitiva continúa aumentando a medida que los actores globales aseguran asociaciones tecnológicas y las empresas indias obtienen financiamiento de capital privado para escalar fracciones especializadas dirigidas a indicaciones huérfanas desatendidas.

Conclusiones Clave del Informe

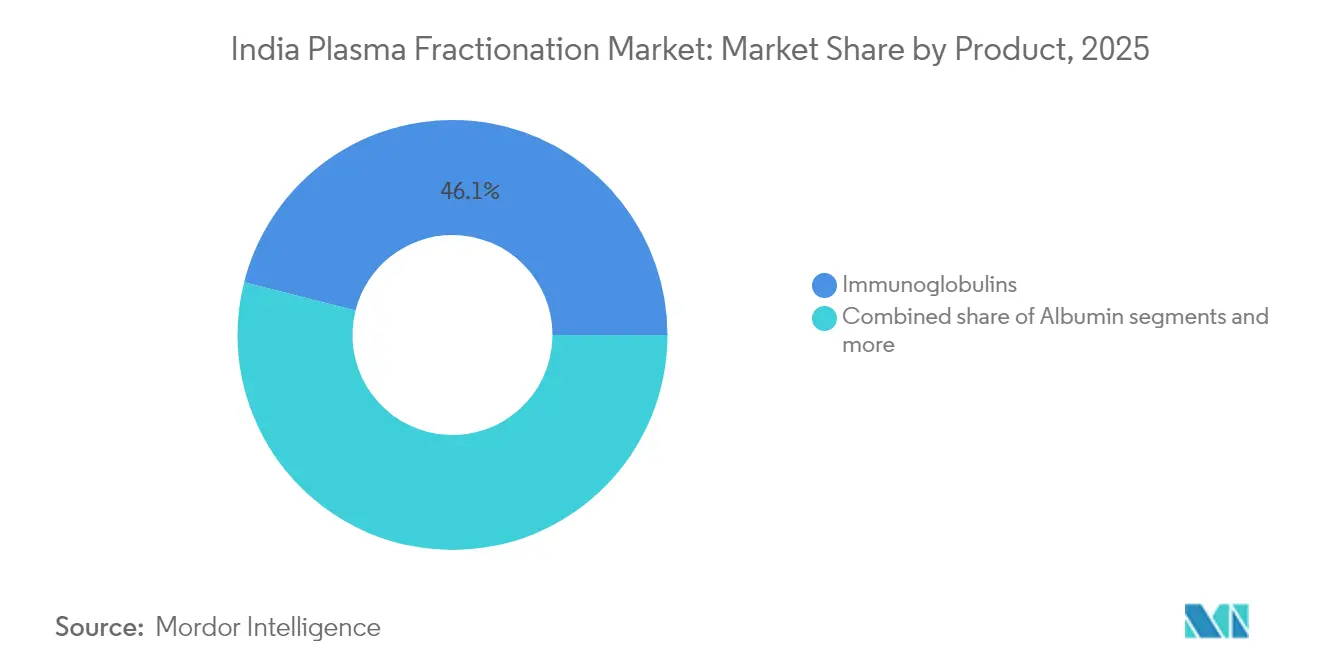

- Por categoría de producto, las inmunoglobulinas lideraron con una participación de ingresos del 46,05% en 2025; se proyecta que las fracciones hiperinmunes y otras fracciones se expandirán a una CAGR del 7,02% hasta 2031.

- Por aplicación, la inmunología representó el 38,10% de la participación del mercado de fraccionamiento de plasma de India en 2025, mientras que la neurología avanza a una CAGR del 7,39% hasta 2031.

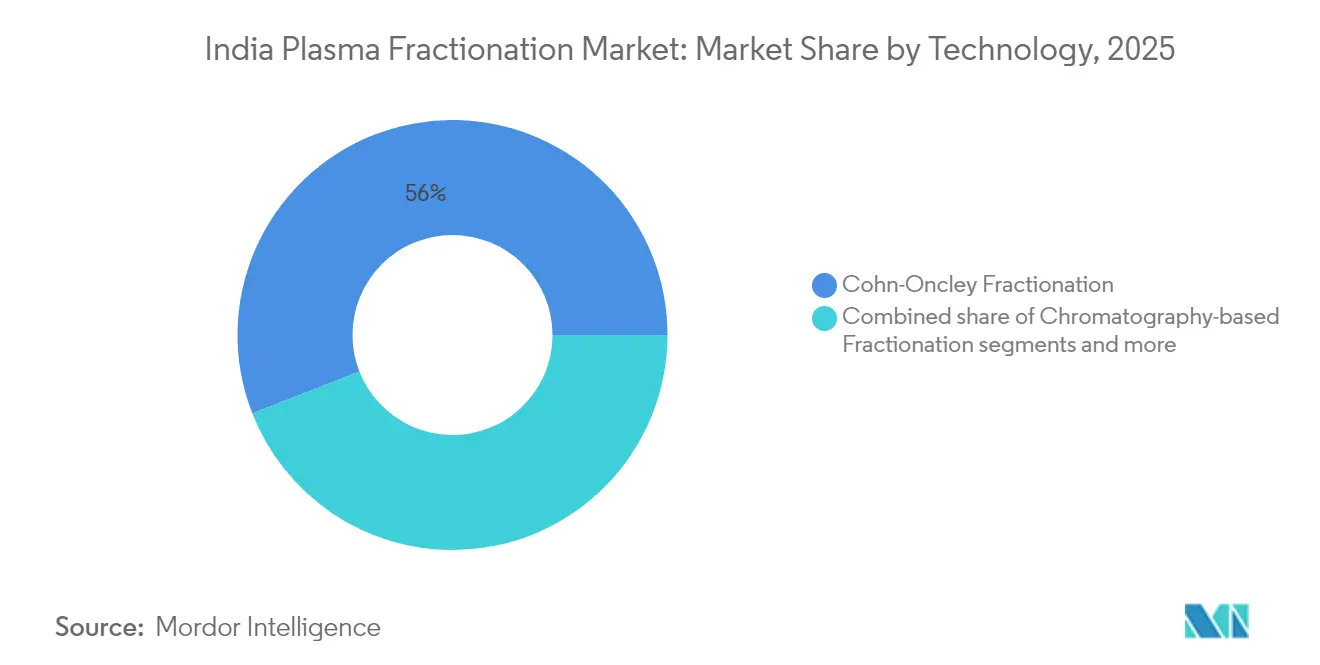

- Por tecnología, el fraccionamiento de Cohn–Oncley representó el 55,95% del tamaño del mercado de fraccionamiento de plasma de India en 2025; se espera que el fraccionamiento basado en cromatografía crezca a una CAGR del 8,22% hasta 2031.

- Por usuario final, los hospitales mantuvieron el 53,25% de la participación del mercado de fraccionamiento de plasma de India en 2025, mientras que las clínicas especializadas registran la CAGR anticipada más alta del 7,78% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fraccionamiento de Plasma de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de trastornos de inmunodeficiencia primaria | +1.2% | Nacional, con mayor incidencia en centros urbanos | Mediano plazo (2-4 años) |

| Expansión de la infraestructura pública de recolección de sangre tras la COVID-19 | +0.8% | Nacional, con enfoque en ciudades de segundo nivel | Corto plazo (≤ 2 años) |

| Demanda creciente de albúmina en el manejo de quemaduras en cuidados críticos | +0.6% | Nacional, concentrada en hospitales metropolitanos | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la fabricación nacional de biológicos bajo el esquema PLI | +1.5% | Nacional, con centros de manufactura en Gujarat y Maharashtra | Largo plazo (≥ 4 años) |

| Integración de equipos de cromatografía de nueva generación que reducen el costo por litro | +0.9% | Nacional, adopción temprana en instalaciones privadas | Mediano plazo (2-4 años) |

| Surgimiento de centros de recolección de plasma hospitalarios en ciudades de segundo nivel | +0.7% | Regional, enfocado en centros urbanos de segundo nivel | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de trastornos de inmunodeficiencia primaria

Las unidades de inmunología especializadas en Delhi, Mumbai y Bengaluru implementan cada vez más paneles de citometría de flujo y secuenciación de nueva generación capaces de detectar agammaglobulinemia ligada al cromosoma X e inmunodeficiencia variable común en la primera infancia, ampliando el grupo de pacientes que requieren terapia de inmunoglobulina intravenosa de por vida. Una mayor conciencia clínica, una cobertura de reembolso más amplia bajo Ayushman Bharat y las vías de atención estructuradas publicadas por la Sociedad India de Inmunodeficiencia Primaria acortan los plazos de diagnóstico a tratamiento, generando un aumento estructural en el volumen de inmunoglobulinas. Los fabricantes respondieron introduciendo formulaciones de concentración al 10% que reducen el tiempo de infusión por visita del paciente, liberando capacidad de sillas hospitalarias e incrementando el rendimiento mensual. El aumento de la adherencia terapéutica consolida aún más una demanda de tipo anualidad para productos de alto margen dentro del mercado de fraccionamiento de plasma de India. La magnitud de la necesidad insatisfecha sigue siendo considerable, ya que solo una fracción de los pacientes potenciales ha sido diagnosticada, lo que implica una contribución plurianual al crecimiento general del mercado.

Expansión de la infraestructura pública de recolección de sangre tras la COVID-19

La rápida respuesta pandémica de India dejó un legado de instalaciones de transfusión mejoradas, incluidos bancos de plasma convaleciente equipados con tecnología de reducción de patógenos que desde entonces han sido reutilizados para el suministro de fraccionamiento rutinario. El portal e-RaktKosh ahora conecta a los donantes con los hospitales de distrito, reduce el desperdicio y eleva los estándares de trazabilidad, mientras que las furgonetas refrigeradas financiadas a través de la Misión Nacional de Salud mejoran la integridad de la cadena de frío en el primer tramo en ciudades de segundo nivel. La capacidad de 1,75,338 Ayushman Arogya Mandirs mejora la participación comunitaria de base, fomentando campañas de donación voluntaria de plasma dirigidas a cohortes juveniles a través de campañas en redes sociales. Los datos preliminares muestran un incremento interanual del 12% en donantes voluntarios en estados seleccionados, lo que se traduce en una mayor disponibilidad de plasma crudo nacional y reduce la dependencia del material fuente importado. El efecto es estabilizar el suministro para los fraccionadores y proteger al mercado de fraccionamiento de plasma de India frente a las perturbaciones del comercio global de plasma.

Demanda creciente de albúmina en el manejo de quemaduras en cuidados críticos

Los hospitales terciarios urbanos están estandarizando los protocolos de infusión de albúmina tras ensayos aleatorizados locales que demostraron una reducción del 30% en el volumen de cristaloides intraoperatorios y los requerimientos de vasopresores cuando se utiliza albúmina humana al 20% durante cirugía oncológica mayor. Las unidades de quemados dedicadas en Chennai y Ahmedabad prescriben albúmina de forma más temprana en la reanimación para controlar la fuga capilar, impulsando un mayor uso de dosis diarias por cama. El productor nacional Reliance Life Sciences comercializa viales AlbuRel doblemente pasteurizados que cumplen los estándares de seguridad viral de la OMS, ayudando a los hospitales a sustituir importaciones más costosas. Mientras tanto, el Presupuesto de la Unión destina fondos para nuevos bloques de cuidados críticos bajo la Misión de Infraestructura de Salud Pradhan Mantri–Ayushman Bharat, señalando una expansión de capacidad a largo plazo. Estos factores interrelacionados elevan el consumo de albúmina y amplifican su contribución al crecimiento general de los ingresos del mercado de fraccionamiento de plasma de India.

Incentivos gubernamentales para la fabricación nacional de biológicos bajo el esquema PLI

El esquema PLI ofrece incentivos de reembolso en efectivo sobre las ventas incrementales de productos plasmáticos y ha aprobado 764 solicitudes de proyectos, comprometiendo INR 1,61 lakh crore y creando más de 11,5 lakh empleos en verticales farmacéuticas. En este marco, 32 proyectos críticos de API a granel ya son comerciales, suministrando etanol, glicina y resinas de cromatografía que anteriormente dependían de importaciones. El Ministerio de Productos Químicos y Fertilizantes también ha inaugurado 27 parques de medicamentos a granel que comparten activos de tratamiento de efluentes y recuperación de solventes, reduciendo los costos operativos fijos para los procesadores de plasma. Al combinar incentivos fiscales con infraestructura, la política mejora la economía unitaria, impulsa la expansión de capacidad y fomenta asociaciones tecnológicas que introducen conocimientos avanzados de fraccionamiento en las plantas indias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja tasa de donación de plasma por cada 1.000 habitantes | -1.8% | Nacional, más aguda en zonas rurales | Largo plazo (≥ 4 años) |

| Controles de precios bajo la Lista Nacional de Medicamentos Esenciales (NLEM) | -0.9% | Nacional, que afecta a todos los proveedores de atención sanitaria | Mediano plazo (2-4 años) |

| Cuellos de botella logísticos interestatales para el transporte en cadena de frío | -0.6% | Nacional, que afecta especialmente a las regiones remotas | Corto plazo (≤ 2 años) |

| Dependencia de intermediarios fraccionados importados | -1.1% | Nacional, concentrada en centros de manufactura | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Baja tasa de donación de plasma por cada 1.000 habitantes

India recolecta apenas 11 millones de unidades de sangre anuales para una población que supera los 1.400 millones, lo que refleja una densidad de donación inferior a 0,8 unidades por cada 1.000 personas[1]Fuente: Nature Communications, "Terapias a partir de Residuos Industriales de Plasma," nature.com —muy por debajo del referente de 10 unidades de la OMS. Estudios geoespaciales de ocho estados del norte revelan vastos "desiertos de sangre", donde el 61% de los residentes no tiene acceso oportuno a servicios de transfusión, lo que obliga a los hospitales a depender de donantes de reposición o a adquirir plasma importado a un costo elevado. Los conceptos erróneos culturales, las escasas campañas de sensibilización y los largos tiempos de desplazamiento hasta los centros de donación dificultan el voluntariado en las zonas rurales. Aunque la Política Nacional de Sangre promueve la donación 100% voluntaria, los programas distritales con escasa financiación tienen dificultades para ir más allá de campañas esporádicas. A medida que los fraccionadores aumentan su capacidad, la escasez de suministro mantiene elevados los costos de adquisición de plasma crudo y actúa como un lastre estructural en la trayectoria de crecimiento del mercado de fraccionamiento de plasma de India.

Controles de precios bajo la Lista Nacional de Medicamentos Esenciales (NLEM)

La Autoridad Nacional de Precios Farmacéuticos congeló los precios de 651 formulaciones esenciales en 2024 tras la moderación de la inflación mayorista, dejando sin cambios los precios techo para albúmina, inmunoglobulina y factores de coagulación. Los precios estables protegen la asequibilidad para los pacientes, pero comprimen los márgenes de los fabricantes a medida que aumentan los costos de electricidad, mano de obra y consumibles de un solo uso. Las empresas más grandes mitigan la presión mediante mayores rendimientos de proceso y economías de escala; sin embargo, las plantas más pequeñas equipadas con líneas de precipitación obsoletas enfrentan una rentabilidad escasa que desincentiva la inversión en expansión. A menos que los techos de precios se combinen con mecanismos de reembolso diferencial o de traslado de costos de insumos, los ingresos limitados restringirán el gasto en innovación y moderarán la respuesta del lado de la oferta del mercado de fraccionamiento de plasma de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las inmunoglobulinas anclan la escala del mercado mientras las fracciones hiperinmunes se aceleran

Las inmunoglobulinas mantuvieron una participación dominante del 46,05% de los ingresos de 2025 dentro del mercado de fraccionamiento de plasma de India, consolidada por su papel en la terapia crónica para inmunodeficiencias primarias y los protocolos de inmunomudulación aguda para el síndrome de Guillain–Barré. El consumo mensual en hospitales terciarios aumentó a medida que los médicos cambiaron a formulaciones de IVIG al 10% que reducen el tiempo en silla y mejoran la eficiencia de utilización de camas. La albúmina, el segundo producto más importante, se beneficia de la ampliación de la capacidad de atención de quemados y de protocolos de reanimación con líquidos más agresivos en cirugía oncológica. Los concentrados de factores atienden la hemofilia A y B, aunque el crecimiento es más lento porque las alternativas recombinantes, incluidas las líneas de terapia génica, comienzan a erosionar el volumen.

Las fracciones hiperinmunes y otras fracciones de nicho, aunque aún modestas en términos de valor, registran la CAGR más rápida del 7,02% a medida que los procesadores aprovechan los residuos industriales de plasma para aislar ceruloplasmina para la aceruloplasminemia o inmunoglobulina anti-D para la profilaxis Rh. Las colaboraciones de investigación con institutos nacionales exploran derivados de crioprecipitado ricos en fibrinógeno para aerosoles tópicos de cicatrización de heridas, ampliando los horizontes terapéuticos. Los procesadores nacionales así buscan nichos de demanda especializada con competencia extranjera limitada, creando nuevas fuentes de ingresos y mejorando el rendimiento general de utilización del plasma en el mercado de fraccionamiento de plasma de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La neurología supera a las indicaciones tradicionales de inmunología

La inmunología sigue siendo la aplicación ancla, absorbiendo el 38,10% del consumo de 2025 a medida que más pacientes con hipogammaglobulinemia obtienen diagnóstico y cobertura de reembolso. Sin embargo, la neurología avanza ahora a una CAGR del 7,39%—la más rápida entre los segmentos—respaldada por la acumulación de evidencia sobre la eficacia de la IVIG en la polineuropatía desmielinizante inflamatoria crónica y los trastornos neuropsiquiátricos autoinmunes pediátricos. Las clínicas de neuroinmunología reportan una mayor intensidad de dosificación por paciente, que a menudo abarca regímenes de carga de cinco días y ciclos de mantenimiento continuos.

Las aplicaciones de hematología se mantienen estables a medida que los centros nacionales de tratamiento de hemofilia amplían la cobertura de infusión de factores, aunque los competidores recombinantes moderan la aceleración del volumen. Las unidades de cuidados críticos y trauma proporcionan una base estable para la demanda de albúmina, mientras que la dermatología y la oftalmología exploran el uso no indicado en ficha técnica de proteínas plasmáticas. Los algoritmos de diagnóstico basados en inteligencia artificial identifican perfiles inmunológicos atípicos a partir de registros médicos electrónicos, orientando a los médicos hacia una consideración más temprana de las inmunoglobulinas y ampliando así el embudo de pacientes para el mercado de fraccionamiento de plasma de India.

Por Tecnología: La cromatografía gana prioridad de inversión sobre la precipitación tradicional

La precipitación de Cohn–Oncley tradicional aún maneja el 55,95% de la producción de 2025 porque las plantas más antiguas están completamente amortizadas, requieren un mantenimiento modesto y ofrecen una producción predecible. Sus desventajas—menor rendimiento proteico y alto consumo de etanol—se hacen evidentes bajo regímenes de techos de precios. En consecuencia, los nuevos participantes y los proyectos de modernización favorecen cada vez más el fraccionamiento basado en cromatografía, que se expande a una CAGR del 8,22%. Los sistemas continuos de doble columna recuperan más IgG por litro, producen albúmina más pura y dejan menos solvente residual, mejorando los perfiles de sostenibilidad que atraen a inversores con criterios ESG.

Los diagramas de flujo híbridos combinan la precipitación con etanol para la separación a granel y la cromatografía de intercambio iónico para el pulido, equilibrando el gasto de capital y el rendimiento. Las tecnologías emergentes de un solo uso reemplazan las tuberías de acero inoxidable con circuitos de flujo desechables, reduciendo el tiempo de inactividad por validación de limpieza y permitiendo cambios rápidos de producto. Las instalaciones que emplean estos módulos logran ganancias de rotación de hasta el 25% y ahorros de energía que amortiguan los aumentos en las tarifas de servicios públicos. La adopción de unidades de precipitación de flujo continuo que integran el ajuste de tampón en línea reduce aún más la huella y consolida el cambio tecnológico que define la futura curva de costos del mercado de fraccionamiento de plasma de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las clínicas especializadas lideran el crecimiento más rápido a medida que la atención se descentraliza

Los hospitales representaron el 53,25% de las compras de 2025 debido a su papel central en el tratamiento de trastornos inmunológicos y hemorrágicos complejos. Los grandes centros terciarios públicos en las metrópolis aún consumen la mayor parte de los ciclos de IVIG de alta dosis requeridos para pacientes pediátricos con inmunodeficiencia. Sin embargo, las clínicas especializadas—en particular los centros independientes de inmunología y hemofilia establecidos en ciudades de segundo nivel—registran la CAGR más alta del 7,78%. Los inversores respaldan estas instalaciones especializadas por su eficiencia operativa y sus modelos de mayor proximidad con el paciente.

Los institutos académicos y de investigación adquieren proteínas plasmáticas para ensayos clínicos que evalúan algoritmos de dosificación y reservas de preparación para pandemias. Los proveedores de atención domiciliaria, aunque incipientes, administran cada vez más inmunoglobulina subcutánea bajo supervisión de enfermería, aliviando la carga hospitalaria y mejorando la comodidad del paciente. La integración de suites de recolección de plasma dentro de las clínicas especializadas permite la integración vertical, lo que permite a los centros obtener plasma de donantes locales y administrar las terapias derivadas en las mismas instalaciones. Este modelo de servicio combinado estrecha la sincronía entre oferta y demanda y demuestra vías de prestación innovadoras dentro del mercado de fraccionamiento de plasma de India.

Análisis Geográfico

Los corredores metropolitanos siguen siendo el núcleo de consumo del mercado de fraccionamiento de plasma de India, con Mumbai, Delhi y Chennai representando colectivamente casi la mitad del volumen nacional de inmunoglobulinas. El clúster de Mumbai se beneficia de la proximidad a la infraestructura portuaria, facilitando la logística de exportación para los fraccionadores que buscan atender los mercados del sur de Asia vecinos. El campus del AIIMS de Delhi opera la clínica de inmunología más activa de India, anclando la demanda de regímenes de IVIG de alta dosis. La amplia red de hospitales de atención de quemados de Chennai sostiene una sólida demanda de albúmina, mientras que el gran banco de sangre de la ciudad suministra plasma excedente a los procesadores del sur.

Las ciudades de segundo nivel—Lucknow, Nagpur, Coimbatore y Jaipur—están emergiendo como centros de demanda secundarios. Las sucursales del AIIMS financiadas por el gobierno, combinadas con la cobertura del seguro Ayushman Bharat, amplían el acceso a terapias avanzadas. Los centros de recolección de plasma hospitalarios en estas ciudades reducen la distancia entre el donante y el procesador, disminuyendo el desperdicio y el costo logístico. Las asociaciones público-privadas estatales están pilotando furgonetas móviles de aféresis para llegar a los donantes rurales, con el objetivo de elevar las tasas de donación voluntaria del 17% al 40% para 2028.

La capacidad de manufactura se concentra en el parque de medicamentos a granel de Gujarat, el corredor de biológicos de Maharashtra y la zona biotecnológica de Visakhapatnam en Andhra Pradesh. Estos parques proporcionan tratamiento compartido de efluentes, recuperación de solventes y almacenes de cadena de frío, reduciendo el gasto de capital para los nuevos participantes y fomentando acuerdos de transferencia tecnológica con constructores europeos de equipos. La inversión extranjera directa por valor de USD 1.500 millones fluyó hacia la logística sanitaria en 2024, destinada a almacenes multimodales que apoyan el transporte de plasma a lo largo del Corredor Industrial Delhi–Mumbai. La implementación de la Política Nacional de Logística, que tiene como objetivo la paridad de costos logísticos con los referentes globales para 2030, facilitará aún más el movimiento interestatal y ampliará el área de captación efectiva para los fraccionadores. En conjunto, estas dinámicas geográficas sustentan una huella en expansión y ayudan al mercado de fraccionamiento de plasma de India a alcanzar cobertura nacional.

Panorama Competitivo

El mercado de fraccionamiento de plasma de India presenta una concentración moderada. Los líderes globales CSL Behring, Takeda y Kedrion aprovechan plataformas propietarias de eliminación viral y cromatografía para suministrar marcas premium de inmunoglobulinas, a menudo con un precio un 10-15% superior al de las alternativas nacionales. El despliegue por parte de CSL Behring del sistema de recolección de plasma Rika, que rinde un 10% más de plasma por donante, alimenta su línea de purificación regional en Chennai, reforzando la ventaja de escala.

Las empresas nacionales Reliance Life Sciences, Bharat Serums & Vaccines y PlasmaGen BioSciences compiten en conocimiento del mercado local y menores costos laborales. La adquisición de Bharat Serums por parte de Mankind Pharma en 2025 por INR 13.768 crore consolida los biológicos de salud femenina con las líneas derivadas del plasma y amplía el alcance de distribución a más de 1.000 mayoristas en todo el país. Reliance Life Sciences invierte en módulos de filtración en profundidad y cromatografía de un solo uso que aumentan el rendimiento de albúmina, mientras que PlasmaGen canaliza capital de inversión privada hacia una planta de nueva construcción para fracciones hiperinmunes en Bengaluru.

Las barreras de entrada incluyen elevados costos de validación de BPF, un plazo de dos años para la autorización de comercialización de la CDSCO y estrictos requisitos de cadena de frío. Sin embargo, persisten oportunidades de nicho en servicios de fraccionamiento por contrato para países vecinos del sur de Asia que carecen de capacidad local. Las empresas indias más pequeñas apuntan a fracciones especializadas—anti-D, concentrado de FvW—donde los grandes actores globales prestan atención limitada. Las restricciones de propiedad intelectual son moderadas porque el conocimiento del fraccionamiento descansa más en la experiencia tácita de proceso que en invenciones patentadas, lo que permite curvas de aprendizaje rápidas para los participantes nacionales motivados.

Líderes de la Industria de Fraccionamiento de Plasma de India

PlasmaGen BioSciences Pvt. Ltd.

Reliance Industries Limited (Reliance Life Sciences)

Intas Pharmaceuticals Ltd

Taj Pharmaceuticals Limited

Virchow Biotech Private Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: El Gobierno lanzó la política de biotecnología BIO-E3 con el objetivo de alcanzar un sector de USD 300 mil millones para 2030, con incentivos de bioterapéuticos de precisión que cubren productos plasmáticos.

- Marzo de 2024: El Gobierno inauguró 27 proyectos de parques de medicamentos a granel de nueva construcción y 13 plantas de dispositivos médicos bajo el esquema PLI farmacéutico.

Alcance del Informe del Mercado de Fraccionamiento de Plasma de India

Según el alcance del informe, el fraccionamiento de plasma se define como el proceso general de separación de los diversos componentes del plasma sanguíneo obtenido mediante el fraccionamiento de la sangre. El plasma contiene múltiples proteínas, incluidas inmunoglobulinas, albúmina y proteínas de coagulación.

El mercado indio de fraccionamiento de plasma está segmentado por producto, aplicación y usuario final. Por producto, el mercado está segmentado en inmunoglobulinas, plaquetas y concentrados de factores de coagulación, albúmina y otros productos. Por aplicación, el mercado está segmentado en neurología, inmunología, hematología y otras aplicaciones. Por usuario final, el mercado está segmentado en hospitales y clínicas, laboratorios de investigación clínica y otros usuarios finales. Los otros usuarios finales incluyen instituciones académicas y de investigación. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para los segmentos anteriores.

| Inmunoglobulinas |

| Albúmina |

| Factores de Coagulación (FVIII, FIX, FVII, etc.) |

| Fracciones Hiperinmunes y Otras Fracciones |

| Inmunología |

| Hematología |

| Neurología |

| Cuidados Críticos y Trauma |

| Otros |

| Hospitales |

| Clínicas Especializadas |

| Institutos Académicos y de Investigación |

| Otros |

| Fraccionamiento de Cohn–Oncley |

| Fraccionamiento Basado en Cromatografía |

| Procesos Híbridos y Continuos |

| Tecnologías Emergentes de Un Solo Uso |

| por Producto (Valor) | Inmunoglobulinas |

| Albúmina | |

| Factores de Coagulación (FVIII, FIX, FVII, etc.) | |

| Fracciones Hiperinmunes y Otras Fracciones | |

| Por Aplicación (Valor) | Inmunología |

| Hematología | |

| Neurología | |

| Cuidados Críticos y Trauma | |

| Otros | |

| Por Usuario Final (Valor) | Hospitales |

| Clínicas Especializadas | |

| Institutos Académicos y de Investigación | |

| Otros | |

| Por Tecnología (Valor) | Fraccionamiento de Cohn–Oncley |

| Fraccionamiento Basado en Cromatografía | |

| Procesos Híbridos y Continuos | |

| Tecnologías Emergentes de Un Solo Uso |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Fraccionamiento de Plasma de India?

Se espera que el tamaño del Mercado de Fraccionamiento de Plasma de India alcance USD 1,88 mil millones en 2026 y crezca a una CAGR del 6,31% para llegar a USD 2,56 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Fraccionamiento de Plasma de India?

En 2026, se espera que el tamaño del Mercado de Fraccionamiento de Plasma de India alcance USD 1,88 mil millones.

¿Quiénes son los actores clave en el Mercado de Fraccionamiento de Plasma de India?

PlasmaGen BioSciences Pvt. Ltd., Reliance Industries Limited (Reliance Life Sciences), Intas Pharmaceuticals Ltd, Taj Pharmaceuticals Limited y Virchow Biotech Private Limited son las principales empresas que operan en el Mercado de Fraccionamiento de Plasma de India.

¿Qué años cubre este Mercado de Fraccionamiento de Plasma de India y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Fraccionamiento de Plasma de India se estimó en USD 1,88 mil millones. El informe cubre el tamaño histórico del Mercado de Fraccionamiento de Plasma de India para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Fraccionamiento de Plasma de India para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: