Tamaño y Participación del Mercado de Ingredientes Farmacéuticos Activos (IFA) de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

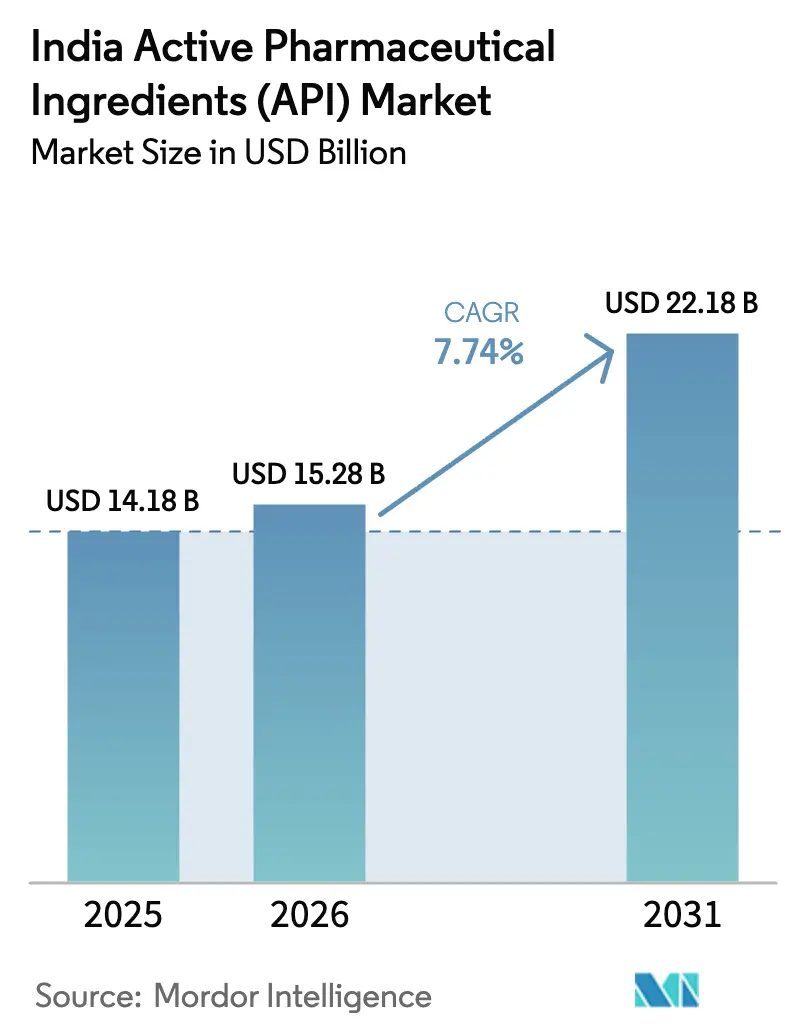

| Tamaño del mercado en el año base (2025) | 14.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.74% CAGR |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes Farmacéuticos Activos (IFA) de India por Mordor Intelligence

Se espera que el tamaño del mercado de IFA de India crezca de USD 14,18 mil millones en 2025 a USD 15,28 mil millones en 2026 y se prevé que alcance USD 22,18 mil millones en 2031 a una CAGR del 7,74% durante 2026-2031. Los sólidos incentivos de política, la aceleración de la demanda de exportaciones y las rápidas ampliaciones de capacidad sustentan colectivamente esta trayectoria de crecimiento. El esquema de Incentivos Vinculados a la Producción (PLI) está liberando capital paciente para plantas de nueva construcción y parques de medicamentos a granel, comprimiendo los costos logísticos y mejorando el acceso a servicios básicos para los productores. Al mismo tiempo, los compradores de EE. UU. y Europa están trasladando sus compras fuera de China tras la aprobación de la Ley de Bioseguridad, lo que resultó en un aumento del 50% en los volúmenes de solicitudes de cotización en los principales fabricantes por contrato indios durante 2024. Las empresas nacionales también están actualizando sus activos de fermentación, contención y fabricación continua para capturar volúmenes premium de Oncología y Biotecnología, mientras que el control de procesos habilitado por inteligencia artificial está reduciendo los tiempos de ciclo y el consumo de energía. Las contrapresiones provienen de los precios volátiles de los materiales de partida clave (KSM) procedentes de China y de las brechas de cumplimiento en las instalaciones de las MIPYME, aunque ambas fuerzas están impulsando al sector hacia la integración vertical y las mejoras en los sistemas de calidad que fortalecen la competitividad a largo plazo.

Conclusiones Clave del Informe

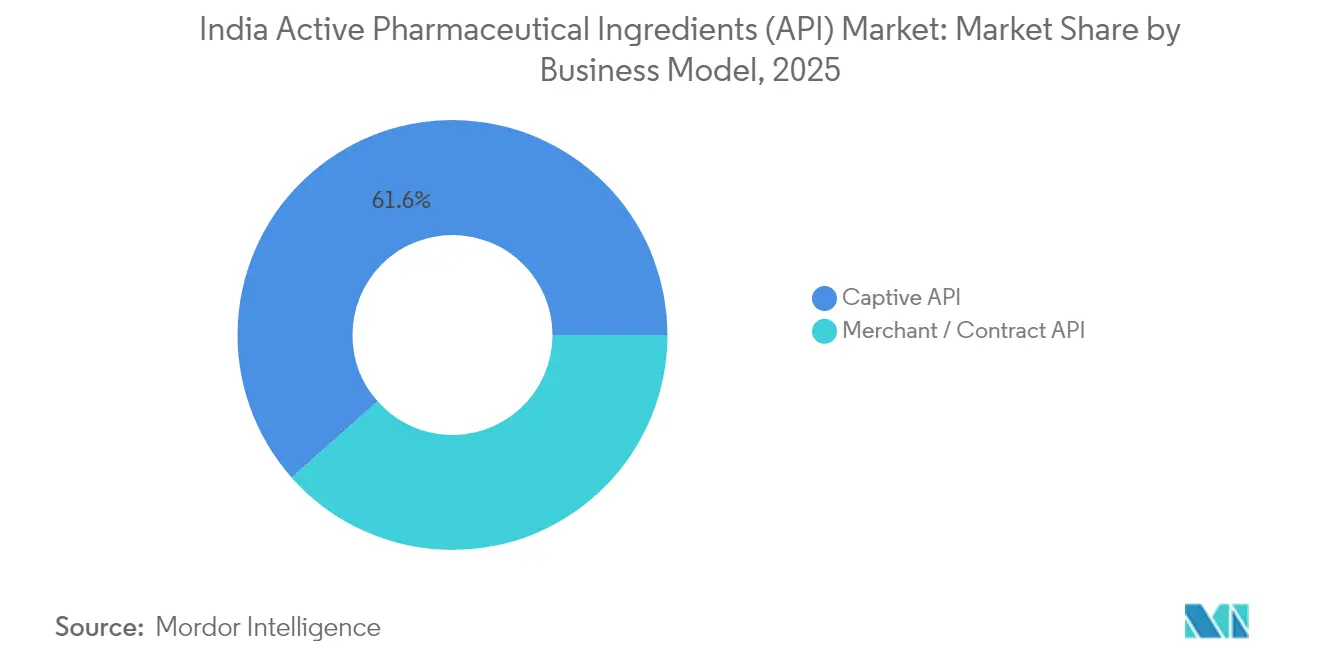

- Por modelo de negocio, la producción cautiva representó el 61,55% de la participación del mercado de IFA de India en 2025, mientras que se proyecta que las operaciones comerciales crezcan a una CAGR del 9,42% hasta 2031.

- Por tipo de síntesis, las moléculas sintéticas controlaron el 72,80% del tamaño del mercado de IFA de India en 2025; los IFA biotecnológicos están en camino de alcanzar una CAGR del 9,18% hasta 2031.

- Por área terapéutica, los ingredientes cardiovasculares lideraron con una participación del 23,20% del tamaño del mercado de IFA de India en 2025, mientras que los compuestos oncológicos avanzan a una CAGR del 8,55% hasta 2031.

- Por uso final, las empresas farmacéuticas y biofarmacéuticas capturaron el 75,82% de la participación del mercado de IFA de India en 2025; los CDMOs/CMOs registran las perspectivas más sólidas con una CAGR del 8,44% hasta 2031.

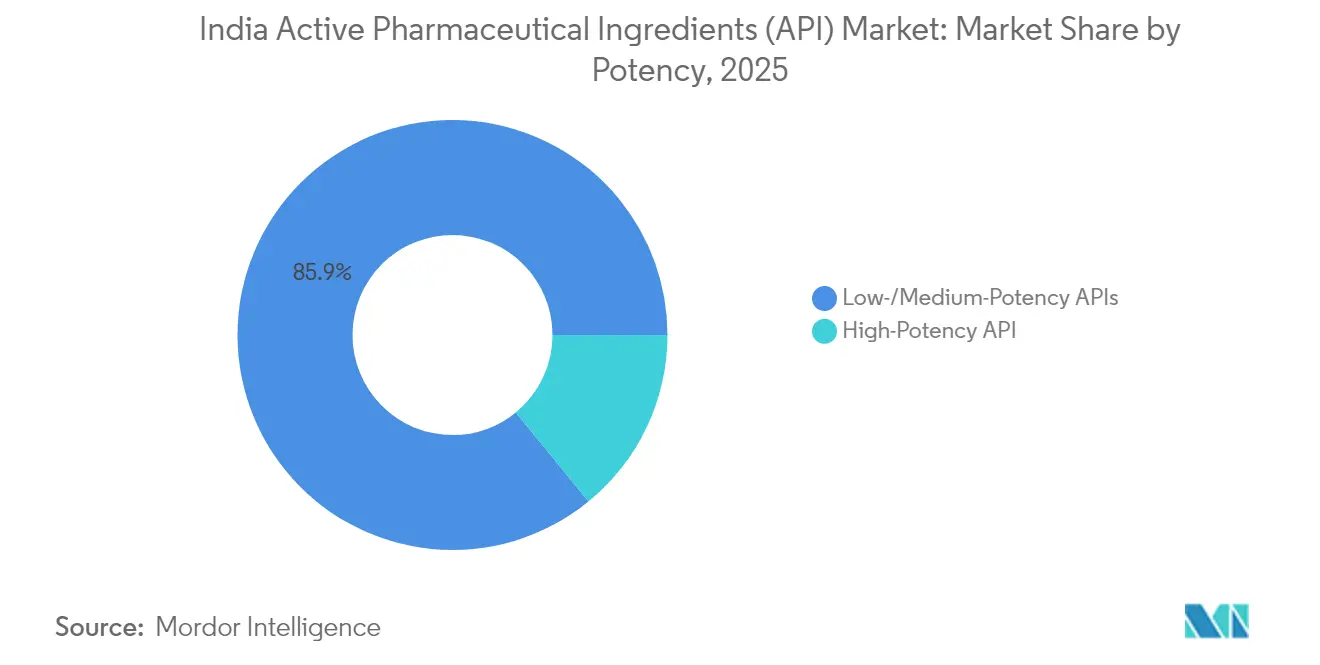

- Por potencia, las moléculas de baja/media potencia representaron el 85,90% del tamaño del mercado de IFA de India en 2025, pero se prevé que los IFA de alta potencia se expandan a una CAGR del 8,79% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ingredientes Farmacéuticos Activos (IFA) de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso del PLI gubernamental y los Parques de Medicamentos a Granel para la autosuficiencia | +2.1% | Nacional, con concentración en Gujarat, Himachal Pradesh, Andhra Pradesh | Mediano plazo (2-4 años) |

| Traslado acelerado de pedidos de EE. UU./UE a India tras la Ley de Bioseguridad | +1.8% | Global, con impacto primario en el abastecimiento de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Ampliación de bloques de HPAPI oncológicos (clústeres de Visakhapatnam e Hyderabad) | +1.2% | Regional, concentrado en Andhra Pradesh y Telangana | Mediano plazo (2-4 años) |

| Crecimiento de las exportaciones de CRDMO al servicio de innovadores en Fase I/II | +1.5% | Global, con enfoque en los mercados clínicos de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Adopción de rutas de química verde para reducir la factura de importación de solventes | +0.9% | Nacional, con énfasis en los centros de fabricación de la costa oeste | Largo plazo (≥ 4 años) |

| Optimización de procesos impulsada por inteligencia artificial que reduce los tiempos de ciclo ≤20% | +0.8% | Nacional, con adopción temprana en los principales clústeres farmacéuticos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso del PLI Gubernamental y los Parques de Medicamentos a Granel para la Autosuficiencia

Treinta y dos proyectos PLI por valor de Rs 4.024 crore están operativos, superando la inversión originalmente sancionada y permitiendo la síntesis doméstica de moléculas críticas como la Penicilina G por primera vez en tres décadas. Los parques de medicamentos a granel en Gujarat, Himachal Pradesh y Andhra Pradesh proporcionan unidades de recuperación de solventes, tratamiento de efluentes y servicios comunes que reducen los costos operativos. El nuevo bloque de Pen-G de 15.000 toneladas por año de Aurobindo Pharma ejemplifica el giro hacia la autosuficiencia. Se prevé que la dependencia de importaciones de intermediarios críticos se reduzca a la mitad una vez que los activos de nueva construcción alcancen la utilización nominal, y el Ministerio de Comercio e Industria estima la inversión privada acumulada en el sector farmacéutico en Rs 1,61 lakh-crore desde 2021. Las aprobaciones ambientales más rápidas y las aprobaciones de ventanilla única acortan la gestación de los proyectos, reforzando el impacto de las políticas.

Traslado Acelerado de Pedidos de EE. UU./UE a India tras la Ley de Bioseguridad

La Ley de Bioseguridad de EE. UU. de 2024 restringe las adquisiciones federales de empresas vinculadas a entidades biotecnológicas chinas, lo que obliga a los originadores a diversificar las cadenas de suministro. Los productores indios, que ya operan más de 750 sitios aprobados por la FDA de EE. UU., han experimentado un aumento del 50% en solicitudes de cotización y auditorías desde el tercer trimestre de 2024. La paridad de costo por kilogramo favorece a India; las cotizaciones de entrega se sitúan aproximadamente un 20% por debajo de los promedios chinos para grados de calidad similares. Los ciclos de transferencia tecnológica regulatoria aún tardan entre 18 y 24 meses, aunque la experiencia de India en expedientes comprime los plazos en relación con los nuevos participantes. A medida que los patrocinadores occidentales secuencian sus salidas de los proveedores chinos, los contratos continuos otorgan a los CDMOs indios visibilidad de ingresos a varios años.

Ampliación de Bloques de HPAPI Oncológicos (Visakhapatnam e Hyderabad)

Los clústeres de Visakhapatnam e Hyderabad albergan suites de contención especializadas que manejan límites de exposición ocupacional por debajo de 1 µg/m³. Divi's Laboratories añadió 14.500 m³ de volumen de reacción en su campus de Kakinada, invirtiendo entre Rs 1.200 y 1.500 crore para atender cargas útiles citotóxicas y de conjugados anticuerpo-fármaco. Telangana representa ahora más del 30% de las exportaciones de IFA de India y ha alineado Rs 5.260 crore en proyectos adicionales para oncología e inyectables especializados. Las universidades vocacionales locales ofrecen formación de operadores específica para HPAPI, creando un grupo de talento consolidado. Las sinergias en recuperación de solventes, incineración de residuos tóxicos y logística de cadena de frío compartida reducen aún más los costos del clúster, convirtiendo a la zona en un destino preferido para los patrocinadores globales que buscan resiliencia de doble abastecimiento.

Crecimiento de las Exportaciones de CRDMO al Servicio de Innovadores en Fase I/II

Las organizaciones de investigación, desarrollo y fabricación por contrato (CRDMO) están en camino de expandirse de USD 3.000-3.500 millones en 2025 a USD 22.000-25.000 millones en 2035. Los patrocinadores externalizan la química medicinal, el desarrollo de procesos y el suministro clínico para reducir los costos fijos, beneficiando a la extensa fuerza laboral científica de India. Laurus Labs inauguró un centro de I+D con 300 científicos más un ala de fermentación de 120 crore bajo su división Laurus Bio, añadiendo 62 moléculas en desarrollo. La adquisición por parte de Jubilant Biosys de un centro de I+D francés amplía las capacidades de conjugados anticuerpo-fármaco y acelera la navegación regulatoria europea. Los modelos integrados de "descubrimiento a comercialización" acortan los plazos de las moléculas y consolidan contratos más estables, reforzando el impulso de crecimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo volátil de los KSM procedentes de China a pesar de la localización | -1.3% | Nacional, con mayor impacto en los fabricantes dependientes de importaciones | Corto plazo (≤ 2 años) |

| Brechas de cumplimiento persistentes en unidades de IFA de MIPYME (OMS-BPF) | -0.8% | Nacional, concentrado en clústeres de fabricación más pequeños | Mediano plazo (2-4 años) |

| Escasez de talento en la cadena descendente de moléculas grandes y contención | -0.7% | Regional, afectando principalmente a los clústeres de Hyderabad y Visakhapatnam | Mediano plazo (2-4 años) |

| Aumento de las tarifas energéticas que erosionan los márgenes en las plantas de la costa oeste | -0.5% | Regional, concentrado en los centros de fabricación de Gujarat y Maharashtra | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costo Volátil de los KSM Procedentes de China a Pesar de la Localización

Incluso con el aumento de la capacidad doméstica, India importó IFA por valor de Rs 377 mil millones en el ejercicio fiscal 2024, aproximadamente el 35% de la demanda total. Un aumento repentino del 15-20% en los insumos de fermentación a principios de 2025 comprimió los márgenes operativos que los analistas esperaban que alcanzaran el 12-14%. Las grandes corporaciones se cubren mediante contratos multirregionales y bloques de intermediarios cautivos; las MIPYME, al carecer de escala, cierran la producción o difieren las ampliaciones de capacidad, perturbando las cadenas de suministro. Los retrasos en la puesta en marcha completa de los parques PLI significan que la dependencia persistirá hasta 2026, manteniendo volátiles los costos de los insumos.

Brechas de Cumplimiento Persistentes en Unidades de IFA de MIPYME (OMS-BPF)

Las cartas de advertencia de la FDA de EE. UU. en 2024-25 destacan deficiencias en la integridad de datos y riesgos de contaminación en instalaciones más pequeñas. Los déficits de habilidades de la fuerza laboral agravan el incumplimiento; la Corporación Nacional de Desarrollo de Habilidades señala el control de calidad analítico como una escasez crónica. Una prórroga gubernamental traslada el plazo de las BPF del Anexo M para las MIPYME a diciembre de 2025, proporcionando margen para las reparaciones de infraestructura. Sin embargo, la implementación rígida de la matriz ICH Q12 requerirá datos de verificación de procesos continuos y registros de gestión de riesgos de calidad, elevando los costos de cumplimiento. Las plantas no actualizadas corren el riesgo de exclusión del mercado, impulsando la consolidación o las ventas estratégicas de activos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: La Externalización Acelera el Cambio en la Fabricación

Los proveedores comerciales contribuyen actualmente con menos del 39% de la producción, pero registrarán una CAGR del 9,42% a medida que los originadores desinviertan en bloques de síntesis heredados en favor de modelos de costo variable. El mercado de IFA de India se beneficia cuando los CDMOs asumen el mantenimiento de expedientes regulatorios, los lotes de validación y las auditorías periódicas de sitios, liberando capital del patrocinador para lanzamientos de biológicos y terapéuticos digitales. Cada vez más, los innovadores agrupan la química en etapas tempranas, la toxicología y el suministro de Fase I bajo contratos de proveedor único que recompensan a los CDMOs de escala con capacidades de extremo a extremo. La fabricación cautiva sigue siendo viable para estatinas o metformina de alto volumen donde las economías de una sola planta superan los costos de transacción. No obstante, los mandatos ambientales más estrictos y las tarifas de servicios inflacionarias inclinan el costo total de propiedad hacia los operadores comerciales. La expansión de USD 80 millones de Piramal Pharma Solutions en inyectables estériles en Kentucky subraya la escalabilidad de las plataformas externalizadas para atender la demanda global.

Los beneficios de segundo orden incluyen ventanas flexibles de transferencia tecnológica, que ayudan a los patrocinadores a escalonar las oleadas de lanzamiento entre geografías, suavizando así la utilización en los sitios comerciales. El mercado de IFA de India también observa una mayor integración hacia atrás entre los principales CDMOs; los parques de reactores ahora se ubican junto con la recuperación de solventes y la incineración de efluentes para agilizar las auditorías de seguridad, salud y medio ambiente. Por el contrario, las plantas cautivas lidian con riesgos de contaminación latente vinculados a la complejidad de la mezcla de productos, lo que obliga a contar con un mayor personal de control de calidad y un mayor costo por lote.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Síntesis: Los IFA Biotecnológicos Impulsan el Crecimiento de Nueva Generación

La química sintética aún ancla el 72,80% de los ingresos de 2025 debido a su menor intensidad de capital y el precedente regulatorio bien establecido. Sin embargo, los IFA biotecnológicos, con una CAGR del 9,18%, capturarán valor incremental a medida que los anticuerpos monoclonales, las hormonas recombinantes y los vectores de ARNm alcancen ensayos en etapas avanzadas. Los módulos de fabricación continua y los cristalizadores de alto rendimiento comprimen los ciclos de lotes sintéticos, mientras que los reactores de fermentación adoptan sensores de metabolitos en tiempo real para aumentar los títulos. El bloque de fermentación adicional de 120 crore de Laurus Bio apunta a intermediarios de aminoácidos y enzimas demandados por las cadenas de desarrollo de biológicos.

La complejidad regulatoria sigue siendo mayor para los IFA biotecnológicos, lo que requiere pasos validados de eliminación viral y plataformas avanzadas de caracterización. Sin embargo, las primas de precio de 3 a 5 veces superiores a las de los activos sintéticos compensan el mayor gasto de capital. El mercado de IFA de India diversifica el riesgo a medida que los fabricantes híbridos aprovechan las líneas de moléculas pequeñas existentes para amortiguar la volatilidad del escalado biotecnológico. Mientras tanto, los productores sintéticos persiguen catalizadores verdes y tecnología de microreactores para mantener el liderazgo en costos.

Por Tipo de Medicamento: La Innovación en Biosimilares Remodela la Mezcla de Portafolio

Los genéricos dominan el volumen ya que India suministra el 40% de las dosis terminadas globales, apoyándose en un sólido portafolio de estatinas heredadas, inhibidores de la bomba de protones y antirretrovirales. Sin embargo, una inminente ola de vencimientos de patentes por USD 63.700 millones entre 2025 y 2029 desbloquea IFA biosimilares con un potencial de margen superior. Los programas de IFA de marca, aunque más pequeños, permiten a las empresas capturar rentas de gestión del ciclo de vida mediante tamaños de partícula diferenciados, control de polimorfos y combinaciones de dosis fijas. La claridad regulatoria bajo la BPCIA de EE. UU. y las directrices de biosimilares de la EMA acelera la presentación de expedientes, impulsando acuerdos de codesarrollo entre casas de síntesis indias y empresas emergentes de biotecnología occidentales.

El reequilibrio del portafolio reduce la exposición a la erosión de precios de los genéricos, estabilizando el EBITDA incluso cuando los mercados de licitación comprimen los márgenes. El mercado de IFA de India se desplaza así hacia un modelo de ingresos trimodal: genéricos de alto volumen, híbridos de marca de escala media y biosimilares de bajo volumen y alto valor. Las empresas que dominen las tres categorías estarán en posición de amortiguar las oscilaciones cíclicas en cualquier categoría individual.

Por Área Terapéutica: Los IFA Oncológicos Capturan el Crecimiento Premium

El segmento cardiovascular retuvo el 23,20% de la facturación de 2025 debido a la prevalencia de enfermedades crónicas, aunque los IFA oncológicos registran una CAGR del 8,55% hasta 2031 impulsados por la demanda de terapias dirigidas y cargas útiles citotóxicas. Los aisladores de HPAPI y los sistemas de carga automatizados limitan la exposición del personal, cumpliendo con los estándares globales de salud ocupacional. La concentración de inversiones en Andhra Pradesh y Telangana no solo reduce la duplicación de la cadena de suministro, sino que también facilita la programación de contenedores de importación para sustancias de alto riesgo. Los IFA antiinfecciosos siguen siendo un elemento básico, pero enfrentan compresión de márgenes bajo las iniciativas de gestión de antibióticos. Las moléculas del sistema nervioso central y respiratorias reciben renovada atención a medida que se amplían las necesidades de terapia para la salud mental y el período post-COVID.

La disciplina de precios es más sólida en oncología; los contratos a menudo incluyen compromisos de volumen y escaladores de precios vinculados a la inflación. Por el contrario, los genéricos cardiovasculares compiten por las licitaciones de compra hospitalaria mediante las ofertas de menor costo, intensificando la mercantilización. El mercado de IFA de India se beneficia cuando los actores equilibran un alto volumen base de moléculas para enfermedades crónicas con contribuciones de alto margen provenientes de lanzamientos oncológicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Uso Final: El Crecimiento de los CDMO Transforma los Modelos de Servicio

Las empresas farmacéuticas y biofarmacéuticas adquieren directamente el 75,82% de los IFA, pero los CDMOs/CMOs registran una tasa de crecimiento del 8,44% a medida que los patrocinadores priorizan las estructuras de costo variable. Las casas de formulación domésticas abastecen los esquemas Jan Aushadhi y Ayushman Bharat, anclando volúmenes estables. Los formuladores orientados a la exportación persiguen aprobaciones de ANDA, impulsando aún más los requisitos de cumplimiento y trazabilidad hacia los proveedores de IFA. Los actores CRDMO agrupan el descubrimiento, la química, fabricación y controles (CMC), la presentación de IND y el suministro clínico, garantizando la continuidad de la química a la clínica. Dicha estabilidad es evidente en los acuerdos de "socio preferido" de múltiples programas firmados en 2024-25, que a menudo abarcan cinco años de vigencia y cláusulas de opción para el suministro comercial.

La dinámica del uso final influye en la asignación de activos: los kilolaboratorios de BPF para campañas en etapas tempranas contrastan con los reactores de múltiples toneladas para genéricos crónicos. El mercado de IFA de India presencia así patrones de gasto de capital bimodales, con CDMOs que erigen suites flexibles de múltiples productos mientras las plantas cautivas invierten en líneas continuas de alto rendimiento para productos básicos fuera de patente.

Por Potencia: Las Capacidades de HPAPI Impulsan la Especialización

Los activos de baja/media potencia ofrecen escala pero margen limitado; las moléculas de alta potencia, aunque representan solo el 14,10% del volumen, exigen primas de precio superiores a 5 veces las de los IFA estándar. El nuevo sitio de Kakinada de Divi's ilustra las necesidades de capital —sistemas dedicados de climatización, robótica y neutralización de residuos— pero también consolida pactos de suministro oncológico a largo plazo con las grandes farmacéuticas. Las pequeñas empresas tienen dificultades para financiar dicha infraestructura, abriendo objetivos de adquisición para los actores de escala. Las auditorías regulatorias imponen una frecuente revalidación de los sistemas de contención, erigiendo una barrera operativa que afianza a los titulares.

Los formuladores aguas abajo prefieren cada vez más el suministro de HPAPI y llenado-acabado de fuente única, amplificando las primas de integración. El mercado de IFA de India recompensa así a quienes combinan bloques de HPAPI con líneas de inyectables estériles, minimizando los riesgos de transferencia entre sitios.

Análisis Geográfico

India exportó IFA con América del Norte absorbiendo poco más de un tercio del total. EE. UU. sigue siendo el mayor cliente dado el alineamiento con los expedientes de la FDA y la competitividad en costos. Los compradores europeos aceleraron los programas de calificación de proveedores en 2024-25, impulsados por el desacoplamiento estratégico de China y respaldados por el reconocimiento de la ruta de confianza de la EMA de las inspecciones de la CDSCO. Los aranceles propuestos por EE. UU. del 25% sobre las importaciones indias introducen riesgos de aumento de precios, pero las exenciones para medicamentos esenciales y la estabilidad de la cadena de suministro moderan los impactos en el volumen a largo plazo.

A nivel doméstico, el corredor Visakhapatnam-Kakinada de Andhra Pradesh se centra en betalactámicos y HPAPI tras el despliegue multiplanta de Aurobindo. El Genome Valley de Telangana y la próxima Ciudad Farmacéutica Verde integran campus de investigación, incubadoras y centros logísticos, prometiendo 500.000 nuevos empleos en una plataforma de USD 2.000 millones. Gujarat aprovecha su base petroquímica para el suministro de solventes y la conectividad portuaria, albergando numerosos beneficiarios de subvenciones PLI. Himachal Pradesh ofrece energía concesional e incentivos fiscales, atrayendo líneas de IFA de hormonas y vitaminas.

Más allá de los mercados regulados, África y América Latina registran un crecimiento de importaciones de dos dígitos, apoyado por la precalificación de la OMS de proveedores indios para programas financiados por donantes. Los pactos comerciales bilaterales subrayados en los foros del G20 y los BRICS agilizan el despacho aduanero, aumentando la velocidad de comercialización de antimaláricos y antivirales. El creciente gasto en salud de la clase media en Indonesia, Egipto y Brasil diversifica aún más la mezcla de ingresos del mercado de IFA de India, reduciendo la sobreexposición a cualquier geografía individual. La resiliencia de la cadena de suministro subraya la estrategia geográfica. Los clústeres costeros establecen patios de contenedores dedicados y cámaras frías conformes con materiales peligrosos que acortan la estadía en puerto y reducen las demoras. Los clústeres sin salida al mar priorizan los desvíos ferroviarios y los depósitos de contenedores interiores. La integración de las facturas de transporte electrónico del GST con proyectos piloto de cadena de bloques mejora la trazabilidad de extremo a extremo, satisfaciendo los requisitos de auditoría en el extranjero.

Panorama Competitivo

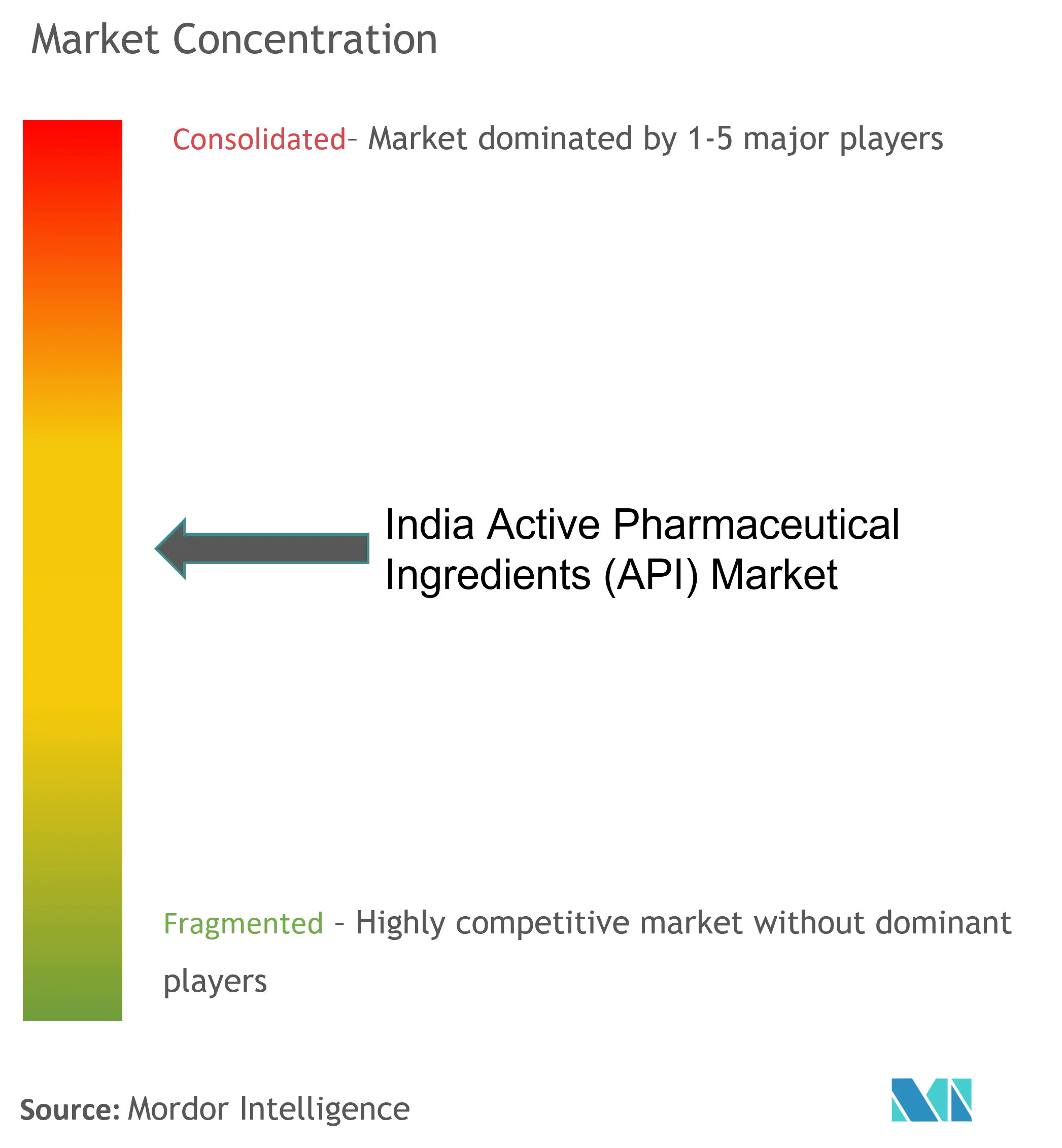

El mercado de IFA de India está moderadamente fragmentado; los cinco principales productores controlan aproximadamente la mitad de los ingresos, mientras que cientos de MIPYME atienden los flujos de productos básicos. Esa configuración arroja una puntuación de concentración de 6. Las empresas más grandes, impulsadas por un flujo de caja más sólido, canalizan inversiones en reactores continuos, análisis impulsado por inteligencia artificial y suites de HPAPI. Divi's Laboratories, por ejemplo, elevó la capacidad total de reactores por encima de 14.500 m³, consolidando su posición en moléculas complejas. Aurobindo Pharma completó cuatro nuevas plantas, incluido un bloque de Pen-G verticalmente integrado, para garantizar la seguridad de las materias primas.

Los movimientos estratégicos en 2024-25 ilustran las tendencias de consolidación. La adquisición por parte de Jubilant Biosys de un centro de I+D francés amplía la cobertura de modalidades hacia los conjugados anticuerpo-fármaco y los biológicos, mientras que la planta de inyectables de Rs 400 crore de Vivek Pharma amplía la exposición terapéutica de alto crecimiento. La expansión de Piramal Pharma Solutions en EE. UU. aprovecha la proximidad a los patrocinadores que buscan doble abastecimiento tras la Ley de Bioseguridad.

La adopción tecnológica impulsa la diferenciación. Las plantas que despliegan espectroscopía en línea y gemelos digitales reportan mejoras en el rendimiento de primer paso, consolidando la lealtad del cliente. Las patentes presentadas en torno a procesos de química verde y fotoquímica de flujo sugieren un giro hacia ventajas competitivas sostenibles. El cumplimiento sigue siendo un guardián; los Informes de Inspección de Establecimientos de la FDA con estado de acción voluntaria indicada confieren credibilidad, permitiendo precios premium. Quienes no cumplan con las revisiones del Anexo M enfrentan drenaje de capital o adquisición por parte de actores de escala, acelerando la consolidación.

Los panoramas de propiedad intelectual y regulatorio moldean aún más la rivalidad. Las empresas que poseen Archivos Maestros de Medicamentos (DMF) en rutas sintéticas de múltiples generaciones consolidan el negocio heredado. Mientras tanto, los proveedores que invierten en instalaciones continuas modulares pueden reconfigurar las líneas rápidamente, captando pedidos con poco aviso. La industria de IFA de India equilibra, por tanto, el liderazgo en costos con la especialización, y es probable que los próximos años sean testigos de fusiones orientadas a la expansión de dominio y la agrupación de cumplimiento.

Líderes de la Industria de Ingredientes Farmacéuticos Activos (IFA) de India

Aurobindo Pharma

Lupin Ltd

Viatris Inc.

Sun Pharmaceutical Industries Ltd

Teva Pharmaceutical Industries Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2022: El negocio de Soluciones Farmacéuticas de Piramal Pharma Limited, una destacada Organización de Desarrollo y Fabricación por Contrato (CDMO), inauguró una nueva planta de ingredientes farmacéuticos activos (IFA) en el sitio de la empresa en Aurora, Ontario.

- Marzo de 2022: India inició la fabricación local de 35 ingredientes farmacéuticos activos, de los cuales el país dependía en un 90% de las actividades de importación desde China, bajo el esquema de incentivos vinculados a la producción (PLI).

Alcance del Informe del Mercado de Ingredientes Farmacéuticos Activos (IFA) de India

Un ingrediente farmacéutico activo (IFA) es la parte de cualquier medicamento que produce sus efectos. Algunos medicamentos, como las terapias combinadas, tienen múltiples ingredientes activos para tratar diferentes síntomas o actuar de diferentes maneras. Se producen mediante procesos industriales de alta tecnología, tanto durante la fase de investigación y desarrollo como en la fase de producción comercial.

El Mercado de Ingredientes Farmacéuticos Activos (IFA) de India está segmentado por Modelo de Negocio (IFA Cautivo e IFA Comercial), Tipo de Síntesis (Sintético y Biotecnológico), Tipo de Medicamento (Genérico y de Marca) y Aplicación (Cardiología, Oncología, Neumología, Neurología, Ortopedia, Oftalmología y Otras Aplicaciones). El informe ofrece el valor (en miles de millones de USD) para los segmentos anteriores.

| IFA Cautivo |

| IFA Comercial / por Contrato |

| IFA Sintético |

| IFA Biotecnológico |

| Molécula Pequeña |

| Molécula Grande / Biológico |

| IFA de Alta Potencia |

| IFA de Baja/Media Potencia |

| Oncología |

| Cardiovascular |

| Enfermedades Infecciosas |

| Trastornos Metabólicos |

| SNC y Neurología |

| Respiratorio |

| Otros |

| Empresas Farmacéuticas y Biofarmacéuticas |

| CDMOs / CMOs |

| OIC y Academia |

| Formuladores Orientados a la Exportación |

| CRDMOs / CDMOs |

| Por Modelo de Negocio | IFA Cautivo |

| IFA Comercial / por Contrato | |

| Por Tipo de Síntesis | IFA Sintético |

| IFA Biotecnológico | |

| Por Tamaño de Molécula | Molécula Pequeña |

| Molécula Grande / Biológico | |

| Por Potencia | IFA de Alta Potencia |

| IFA de Baja/Media Potencia | |

| Por Área Terapéutica | Oncología |

| Cardiovascular | |

| Enfermedades Infecciosas | |

| Trastornos Metabólicos | |

| SNC y Neurología | |

| Respiratorio | |

| Otros | |

| Por Usuario Final | Empresas Farmacéuticas y Biofarmacéuticas |

| CDMOs / CMOs | |

| OIC y Academia | |

| Formuladores Orientados a la Exportación | |

| CRDMOs / CDMOs |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Ingredientes Farmacéuticos Activos (IFA) de India?

Se espera que el tamaño del Mercado de Ingredientes Farmacéuticos Activos (IFA) de India alcance USD 15,28 mil millones en 2026 y crezca a una CAGR del 7,74% para alcanzar USD 22,18 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Ingredientes Farmacéuticos Activos (IFA) de India?

En 2026, se espera que el tamaño del Mercado de Ingredientes Farmacéuticos Activos (IFA) de India alcance USD 15,28 mil millones.

¿Quiénes son los actores clave en el Mercado de Ingredientes Farmacéuticos Activos (IFA) de India?

Aurobindo Pharma, Lupin Ltd, Viatris Inc., Sun Pharmaceutical Industries Ltd y Teva Pharmaceutical Industries Ltd son las principales empresas que operan en el Mercado de Ingredientes Farmacéuticos Activos (IFA) de India.

¿Qué años cubre este Mercado de Ingredientes Farmacéuticos Activos (IFA) de India y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Ingredientes Farmacéuticos Activos (IFA) de India se estimó en USD 14,18 mil millones. El informe cubre el tamaño histórico del Mercado de Ingredientes Farmacéuticos Activos (IFA) de India para los años: 2019, 2020, 2021, 2022, 2023, 2024 y 2025. El informe también pronostica el tamaño del Mercado de Ingredientes Farmacéuticos Activos (IFA) de India para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: