Tamaño y participación del mercado de fertilizantes en India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 25.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.08% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fertilizantes en India por Mordor Intelligence

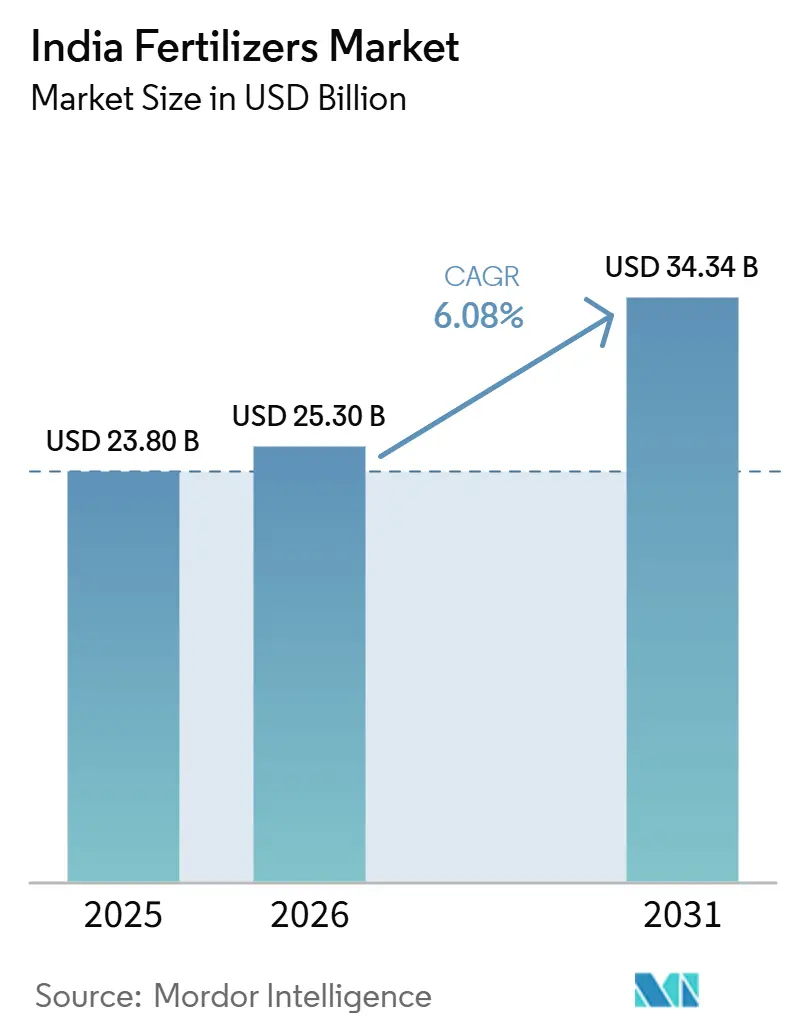

Se proyecta que el tamaño del mercado de fertilizantes de India se expanda desde 23,80 mil millones de USD en 2025 y 25,30 mil millones de USD en 2026 hasta 34,34 mil millones de USD para 2031, registrando una CAGR del 6,08% entre 2026 y 2031. Las políticas de nutrición equilibrada, el rápido lanzamiento de productos especializados y la creciente cobertura de micro-irrigación sustentan esta expansión, mientras que los persistentes retrasos en subsidios y la volatilidad en la importación de materias primas generan vientos en contra a corto plazo. Medidas de política como el marco de subsidio basado en nutrientes (NBS) ya han inclinado la demanda hacia grados complejos y mezclas enriquecidas con micronutrientes, apoyando un crecimiento sostenido del valor en el mercado de fertilizantes de India. El creciente acreaje hortícola, la acelerada adopción de nano-fertilizantes y el mejor análisis de la salud del suelo impulsan aún más el consumo de formulaciones premium, lo que lleva a productores nacionales e internacionales a poner en marcha nuevas instalaciones especializadas y a desarrollar portafolios específicos por cultivo. Al mismo tiempo, las normas revisadas de la Junta Central de Control de la Contaminación obligan a los fabricantes a destinar un capital considerable para mejoras de cumplimiento normativo, lo que empuja a las empresas más pequeñas a explorar fusiones o salidas del mercado.

Conclusiones clave del informe

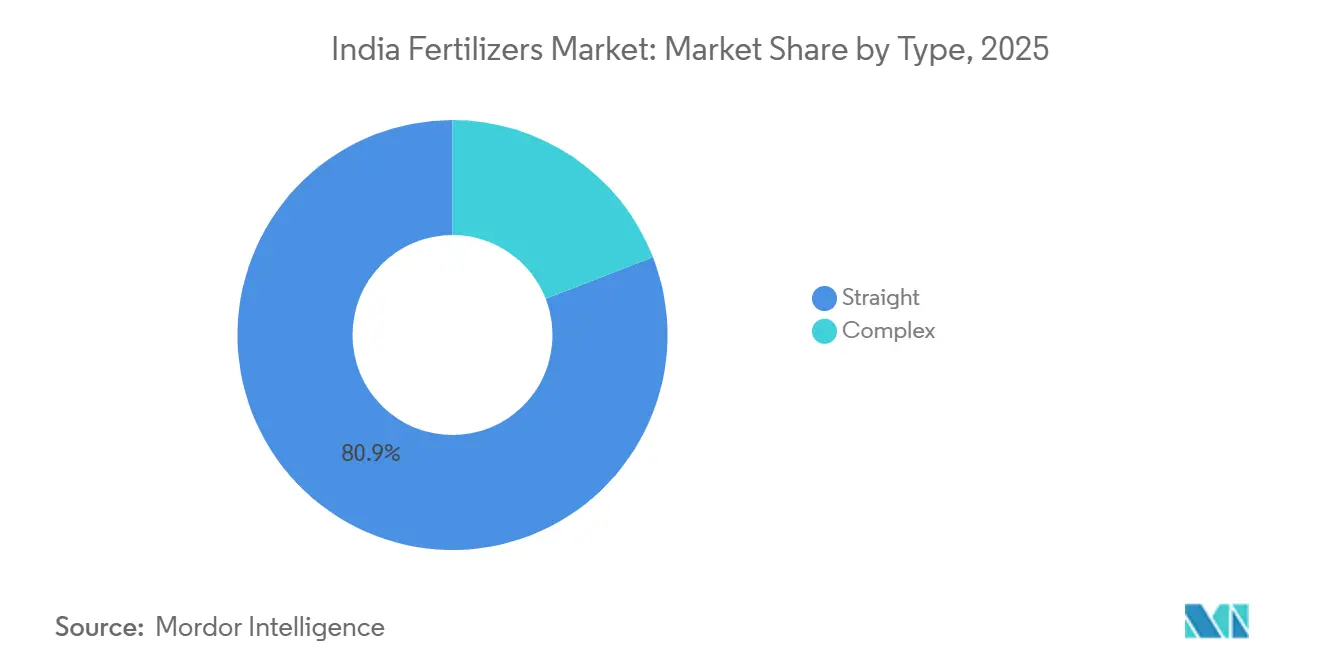

- Por tipo, los fertilizantes simples representaron el 80,9% de la participación del mercado de fertilizantes de India en 2025, mientras que se prevé que los grados complejos crezcan a una CAGR del 6,9% hasta 2031.

- Por forma, los productos convencionales captaron el 96,9% del tamaño del mercado de fertilizantes de India en 2025, mientras que se proyecta que los formatos especializados se expandan a una CAGR del 6,5% hasta 2031.

- Por modo de aplicación, la aplicación al suelo representó el 97,1% del tamaño del mercado de fertilizantes de India en 2025, mientras que se proyecta que la fertigación crezca a una CAGR del 6,6% entre 2026 y 2031.

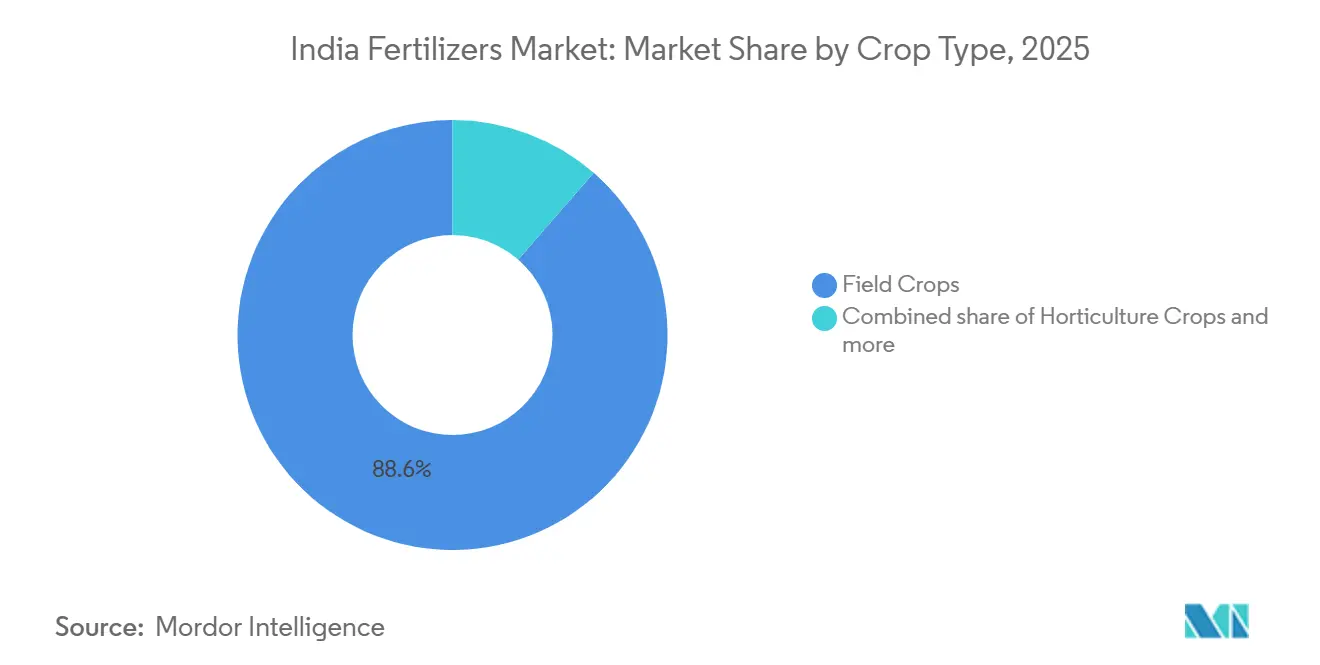

- Por cultivo, los cultivos de campo dominaron con una participación de ingresos del 88,6% en 2025, mientras que se proyecta que los cultivos hortícolas crezcan a una CAGR del 6,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de fertilizantes en India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Racionalización de subsidios hacia precios basados en nutrientes | +1.8% | Maharashtra, Gujarat, Karnataka, implementación nacional | Mediano plazo (2-4 años) |

| Creciente adopción de sistemas de riego por goteo y fertigación | +1.2% | India occidental y meridional, avanzando hacia el norte | Largo plazo (≥ 4 años) |

| Impulso gubernamental para la gestión equilibrada de nutrientes | +1.5% | Nacional a través de los Krishi Vigyan Kendras | Mediano plazo (2-4 años) |

| Creciente disponibilidad de nano-urea y nano-DAP | +0.9% | Estados de la red IFFCO, con expansión nacional | Corto plazo (≤ 2 años) |

| Análisis digitalizado de tarjetas de salud del suelo que permite la microdosificación | +0.7% | Punjab, Haryana, Maharashtra | Mediano plazo (2-4 años) |

| Programas corporativos de sostenibilidad en caña de azúcar | +0.4% | Maharashtra, Uttar Pradesh, Karnataka | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Racionalización de subsidios hacia precios basados en nutrientes

La revisión de 2024 del marco NBS de India trasladó el cálculo del subsidio de centrado en el producto a centrado en el nutriente, corrigiendo distorsiones de precios arraigadas que antes favorecían a la urea sobre las mezclas equilibradas[1]Fuente: Ministerio de Productos Químicos y Fertilizantes, "Política de Subsidios Basados en Nutrientes", FERT.NIC.IN. Durante la temporada kharif de 2024, los agricultores respondieron con un incremento del 23% en las compras de fertilizantes complejos, dado que la paridad de precios alentó el cambio desde el nitrógeno simple. Las normas de calidad mejoradas ahora exigen umbrales específicos de micronutrientes en los grados NPK, empujando a los fabricantes hacia segmentos premium y atrayendo a nuevos actores extranjeros con formulaciones enriquecidas. Los patrones de adopción siguen siendo desiguales; Maharashtra y Gujarat ya muestran ganancias de dos dígitos, mientras que las zonas con predominio de urea en las llanuras indogangéticas realizan la transición más lentamente. A mediano plazo, se anticipa que la política orientará el mercado de fertilizantes en India hacia productos de valor agregado, elevará la rentabilidad agrícola a través de mayores rendimientos y aliviará la presión fiscal al reducir el uso excesivo de nitrógeno.

Creciente adopción de sistemas de riego por goteo y fertigación

La cobertura de microirrigación se expandió en 2024 bajo el Pradhan Mantri Krishi Sinchayee Yojana, sentando las bases para la demanda de fertilizantes solubles en agua de especialidad[2]Fuente: Ministerio de Jal Shakti, "Informe de Avance del Pradhan Mantri Krishi Sinchayee Yojana", JALSHAKTI-DOWR.GOV.IN. El objetivo gubernamental para 2030 promete un cambio estructural de la aplicación al voleo hacia la fertigación de bajo volumen y alta frecuencia. Karnataka y Gujarat aceleran las instalaciones orientadas a la horticultura. Los ensayos de campo muestran ahorros de nutrientes del 30-40% y ganancias de rendimiento del 20-25%, reforzando el argumento comercial a favor de la fertigación. Proveedores internacionales como Haifa Negev y ICL Group reaccionaron construyendo plantas locales que envasan grados de NPK solubles en agua adaptados al mercado de fertilizantes en India. A largo plazo, la ventaja de aplicación de precisión de la fertigación respalda precios premium, estabiliza los costos de insumos agrícolas y enriquece la salud del suelo, elevando colectivamente la demanda de insumos de especialidad dentro del mercado de fertilizantes en India.

Impulso gubernamental para la gestión equilibrada de nutrientes

El programa de Gestión Equilibrada de Nutrientes, implementado a nivel nacional en 2024, aprovecha los centros de Tarjetas de Salud del Suelo para ofrecer prescripciones de nutrientes específicas por parcela, contrarrestando la desproporcionada relación N:P:K de 8,2:2,9:1 de India hacia la recomendada de 4:2:1. La fortificación obligatoria con micronutrientes amplía el mercado del zinc, boro y azufre, obligando a los productores a reformular inventarios y a educar a los socios de canal. Los estados alinearon las políticas de adquisición con los mandatos de la Gestión Equilibrada de Nutrientes, anclando la demanda de grados complejos en lugar de urea con alto contenido de nitrógeno. Los primeros resultados muestran un 15% más de carbono orgánico en el suelo y un 12% menos de intensidad de fertilizantes por unidad de producción en los distritos piloto. Estos avances sustentan la rentabilidad en la explotación agrícola, mitigan el escurrimiento ambiental y posicionan las mezclas equilibradas como un motor de crecimiento integral para el mercado de fertilizantes en India.

Creciente disponibilidad de nano-urea y nano-DAP

IFFCO (Indian Farmers Fertiliser Cooperative Limited) escaló la capacidad de nano-urea, reemplazando una bolsa convencional de urea de 45 kg y ofreciendo una eficiencia en el uso del nitrógeno de hasta el 85%. El lanzamiento de nano-DAP a finales de 2024 extiende la plataforma nano hacia la gestión del fósforo, abordando los problemas de fijación en suelos alcalinos que cubren el 60% de las tierras cultivables. La claridad regulatoria a través de las enmiendas a la Orden de Control de Fertilizantes estandarizó la calidad de los nano-fertilizantes y allanó el camino para nuevos participantes en el mercado. Los programas de extensión gubernamentales y los incentivos a los distribuidores impulsan el crecimiento a corto plazo, mientras que la adopción a largo plazo dependerá de mejoras de rendimiento demostradas y la asequibilidad de precios dentro del mercado de fertilizantes en India.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Retrasos en los reembolsos de subsidios que tensionan el capital de trabajo | -1.4% | Nacional, pronunciado en pequeños fabricantes | Corto plazo (≤ 2 años) |

| Volatilidad en los precios del amoníaco importado y del ácido fosfórico | -1.1% | Plantas costeras, empresas dependientes de importaciones | Mediano plazo (2-4 años) |

| Costos de cumplimiento ambiental bajo las normas revisadas de la Junta Central de Control de la Contaminación (CPCB) | -0.8% | Polos de Gujarat, Maharashtra y Andhra Pradesh | Largo plazo (≥ 4 años) |

| Desconfianza de los pequeños agricultores hacia los fertilizantes de especialidad más allá de la urea | -0.6% | Llanuras del norte, regiones de agricultura tradicional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en los reembolsos de subsidios que tensionan el capital de trabajo

Los fabricantes recurrieron a préstamos a corto plazo a tasas de interés del 12-15% para cubrir las brechas de liquidez, lo que comprimió los márgenes y, en algunos casos, obligó a recortes en la producción. El estrés de liquidez se propagó por la cadena de distribución, alargando los plazos de crédito y desencadenando escasez de insumos durante los períodos de aplicación pico. La iniciativa de Transferencia Directa de Beneficios del gobierno solo alivió parcialmente los cuellos de botella, ya que la validación de reembolsos aún requiere aprobaciones multinivel. Las empresas más pequeñas soportan un impacto desproporcionado, aumentando la probabilidad de salidas o adquisiciones y agravando la tendencia de consolidación dentro del mercado de fertilizantes en India.

Volatilidad en los precios del amoníaco importado y del ácido fosfórico

Los precios del amoníaco oscilaron entre USD 300-650 por tonelada métrica en 2024 en medio de turbulencias energéticas, mientras que las cotizaciones del ácido fosfórico se movieron un 40% durante el año[3]Fuente: Indian Petrochemicals Corporation Limited, "Análisis de Precios de Materias Primas", IPCL.CO.IN. La depreciación de la moneda añadió entre un 8-12% a las facturas de importación. Las compras al contado frecuentemente anulan los volúmenes de contratos a largo plazo cuando los proveedores invocan cláusulas de fuerza mayor, exponiendo a los procesadores a picos de costos no planificados. La erosión de márgenes alienta revisiones frecuentes de precios al por menor, distorsiona la planificación del canal y nubla la visibilidad de la demanda en el mercado de fertilizantes en India. El plan del gobierno para desarrollar reservas estratégicas de materias primas críticas sigue siendo conceptual debido a los altos costos de infraestructura, dejando a los fabricantes vulnerables durante el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: Los fertilizantes simples siguen siendo fundamentales, los grados complejos se aceleran

Los fertilizantes simples controlaron el 80,9% de los ingresos de 2025 en el mercado de fertilizantes de India, con la urea sola contribuyendo aproximadamente el 65% de los envíos del segmento. El arraigado estatus de subsidio de la urea, su amplia red de distribuidores y la familiaridad entre los agricultores consolidan su liderazgo. Los fertilizantes simples de micronutrientes, como el sulfato de zinc, registraron CAGR impresionantes debido al mapeo generalizado de deficiencias. Los fertilizantes complejos, aunque con menor participación, superan al mercado con una CAGR del 6,9% hasta 2031, respaldados por la paridad del NBS que reduce la brecha de costos y por los mandatos de calidad que exigen el enriquecimiento con micronutrientes.

Los grados complejos se benefician de una logística simplificada y una entrega equilibrada de nutrientes, lo que permite a los agricultores ajustarse a las prescripciones del suelo sin gestionar múltiples productos. Los fabricantes aprovechan instalaciones integradas para alternar entre grados y cubrir la volatilidad de precios en las materias primas. Con la Nutrición Mineral Balanceada (BNM) impulsando la nutrición equilibrada, aumenta la demanda de variantes 10-26-26, 12-32-16 y 20-20-0. Se prevé que el mercado de fertilizantes de India para fórmulas complejas crezca de manera sostenida a medida que los cambios de política y los resultados de demostración evidencien ganancias agronómicas.

Por Forma: Los convencionales dominan, los formatos especializados impulsan el mercado

Los gránulos convencionales representaron el 96,9% de las ventas de 2025, aunque las categorías especializadas representan el segmento de mayor impulso del mercado de fertilizantes de India, con una CAGR del 6,5% hasta 2031. Los fertilizantes hidrosolubles lideran la adopción de especialidades en la horticultura intensiva en capital y el cultivo protegido. La urea de liberación controlada y liberación lenta, aunque más costosa, promete mejoras de eficiencia del 25-30% que atraen a grandes productores. La penetración de especialidades alcanza el 15-20% en los estados más avanzados, en comparación con niveles inferiores al 5% en los estados con menor extensión agrícola.

Los gránulos convencionales mantendrán una participación significativa del mercado dado que el arroz y el trigo dependen de las prácticas de aplicación a voleo. Sin embargo, el endurecimiento ambiental y los reajustes de subsidios inclinarán progresivamente el valor hacia las líneas especializadas con mayor crecimiento en el período de pronóstico. Las empresas combinan servicios agronómicos con productos especializados, reforzando la fidelidad del cliente y sosteniendo los márgenes dentro del mercado de fertilizantes de India.

Por modo de aplicación: La aplicación al suelo sigue dominando, la fertigación escala rápidamente

La aplicación al suelo representó el 97,1% de los envíos en 2025, lo que refleja las prácticas de aplicación a voleo arraigadas durante décadas en India. Sin embargo, se anticipa que la fertigación crezca a la tasa más rápida, registrando una CAGR del 6,6% hasta 2031 a medida que se expanden las redes de riego por goteo y los productores logran ahorros en nutrientes. Los fertilizantes foliares, aunque representan una pequeña porción de la demanda, están ganando terreno en los segmentos de frutas y verduras de alto valor donde la corrección rápida de micronutrientes es esencial. La variación en la adopción es amplia: la fertigación penetra el 30% de los viñedos pero menos del 2% de los cereales.

La aplicación al suelo está evolucionando mediante briquetas de colocación profunda e inyectores de precisión, reduciendo las pérdidas por volatilización e incrementando la eficiencia del nitrógeno. La compatibilidad con equipos y un suministro confiable de agua siguen siendo condiciones previas para la fertigación. Con ambiciosas metas de micro-irrigación, los volúmenes de fertigación en el mercado de fertilizantes de India se expandirán en paralelo, lo que obliga a los fabricantes a perfeccionar sus ofertas líquidas e hidrosolubles.

Por tipo de cultivo: Los cultivos de campo dominan en volumen, la horticultura lidera el crecimiento incremental

Los cultivos de campo aseguraron una participación de ingresos del 88,6% en 2025, respaldados por el arroz y el trigo, que en conjunto consumen más de la mitad de la producción de fertilizantes del país. Las altas tasas de aplicación de 120–150 kg de nitrógeno por hectárea son típicas de estos sistemas de producción intensiva. Sin embargo, los cultivos hortícolas son el segmento de más rápido crecimiento, con una CAGR proyectada del 6,4% hasta 2031. Los sectores frutícolas orientados a la exportación, como las uvas, las granadas y los mangos, se encuentran entre los primeros en adoptar fertilizantes de liberación controlada y programas de nutrición foliar.

El segmento de césped y ornamentales sigue siendo relativamente pequeño, pero ofrece oportunidades atractivas para los proveedores de fertilizantes especializados que atienden los mercados de jardinería urbana y campos de golf. A medida que se acelera la diversificación de los ingresos agrícolas y la demanda de los consumidores se desplaza hacia frutas y verduras, se anticipa que la producción hortícola absorba una proporción desproporcionada de insumos especializados, apoyando el crecimiento del valor en el mercado de fertilizantes de India.

Análisis geográfico

Maharashtra, Uttar Pradesh y Punjab realizan contribuciones impresionantes en el mercado de fertilizantes en India, reflejando la alta intensidad de cultivo y la cobertura de irrigación. Las llanuras del norte registran el uso más elevado por hectárea, de 180-220 kg, debido a las rotaciones de arroz y trigo y el suministro garantizado de agua. Se prevé que los estados del sur —Karnataka, Andhra Pradesh y Tamil Nadu— se expandan gracias al auge de la horticultura y la fertigación. Los estados emergentes como Odisha, Chhattisgarh y Jharkhand muestran un modesto potencial de crecimiento, impulsado por las mejoras en irrigación y los programas de diversificación de cultivos.

India occidental, especialmente Gujarat y Maharashtra, lidera la penetración de especialidades con productos solubles en agua que capturan entre el 12-15% de la demanda local. Los polos de fabricación costeros en Gujarat, Andhra Pradesh y Tamil Nadu se benefician de la proximidad portuaria para las importaciones de amoníaco y ácido fosfórico, lo que influye en la economía regional del suministro dentro del mercado de fertilizantes en India.

India oriental, a pesar de representar una cuarta parte de las tierras cultivadas, consume menos fertilizantes debido a las condiciones de secano y la menor intensidad de insumos. Los programas gubernamentales orientados a la irrigación y la nutrición equilibrada pueden liberar una demanda latente considerable. Las regulaciones ambientales, mientras tanto, están impulsando los cambios de capacidad hacia las zonas costeras con mejor logística de materias primas, remodelando la huella geográfica de producción del mercado de fertilizantes en India.

Panorama competitivo

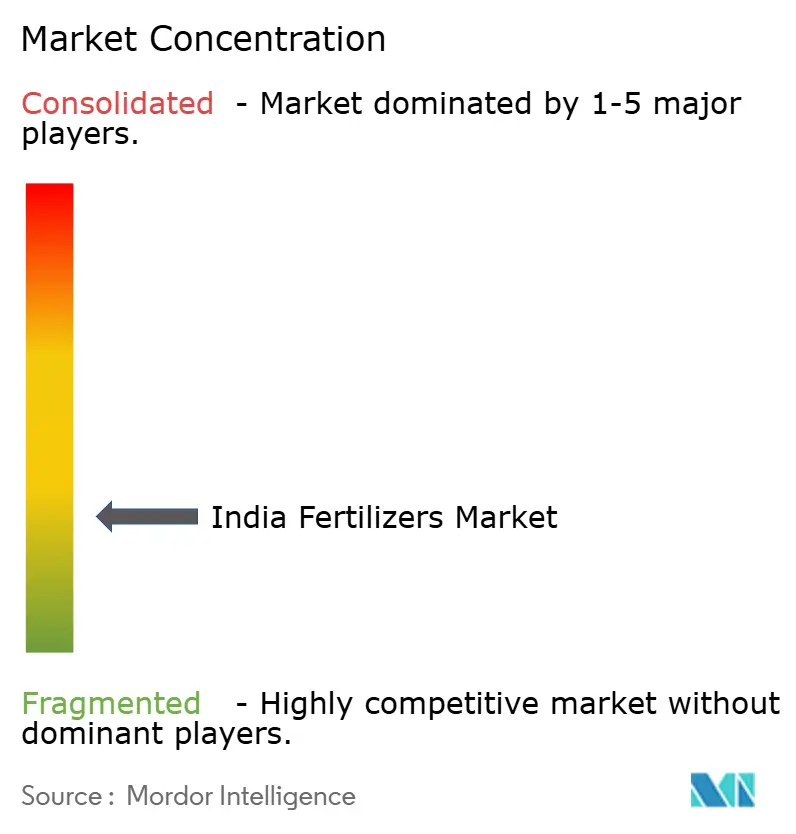

Los cinco principales productores en conjunto representaron solo una participación menor en 2024, lo que subraya la fragmentación en el mercado de fertilizantes en India. Las empresas estatales como National Fertilizers Limited y Rashtriya Chemicals and Fertilizers aprovechan el respaldo de políticas y vastas redes de distribuidores. Los grandes actores privados como Chambal Fertilizers y Coromandel International enfatizan la eficiencia operativa y las carteras de investigación y desarrollo en especialidades. Los actores extranjeros como ICL Group y Yara International despliegan sitios de mezcla localizados para reducir la dependencia de las importaciones y agilizar los tiempos de respuesta.

El estrés de capital de trabajo causado por los retrasos en los subsidios favorece a las entidades integradas con abundante liquidez, capaces de soportar largos ciclos de cuentas por cobrar. La tecnología es otro factor diferenciador: la plataforma nano de IFFCO ofrece ventajas logísticas y de eficacia, mientras que Deepak Fertilizers impulsa mezclas solubles en agua y personalizadas.

Los costos de cumplimiento bajo las normas de la CPCB aceleran la salida de las empresas más pequeñas, ofreciendo perspectivas de adquisición para los competidores más grandes que buscan ampliar su presencia. En consecuencia, el impulso de consolidación probablemente se intensificará, elevando las métricas de concentración en el mercado de fertilizantes en India durante los próximos cinco años.

Líderes de la industria de fertilizantes en India

Chambal Fertilizers & Chemicals Ltd

Coromandel International Ltd.

ICL Group Ltd

Indian Farmers Fertiliser Cooperative Limited

National Fertilizers Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Tras siete años de investigación, el Ministerio de Minas ha desarrollado con éxito su primera tecnología indígena de fertilizantes solubles en agua. Este logro, elaborado con materias primas indias y plantas diseñadas localmente, señala un posible cambio para el país. Podría transitar de depender de las importaciones a emerger como un exportador dominante en el ámbito de los fertilizantes de especialidad.

- Mayo de 2025: IFFCO ha incrementado su producción de nano-fertilizantes con el lanzamiento de dos nuevas plantas de Nano DAP Líquido en Uttar Pradesh. Ubicadas en Aonla (distrito de Bareilly) y Phulpur (distrito de Prayagraj), ambas plantas están preparadas para producir 2 lakh de botellas (cada una de 500 ml) diariamente, impulsando significativamente la producción de fertilizantes avanzados de la cooperativa.

- Julio de 2025: Oil India Ltd. se ha asociado con el gobierno de Assam para establecer una nueva planta de fertilizantes, lo que ha llevado a la creación de Assam Valley Fertilizer and Chemical Co. Ltd. (AVFCCL). Otros accionistas de AVFCCL incluyen National Fertilizers Limited (NFL), Hindustan Urvarak & Rasayan Limited (HURL) y Brahmaputra Valley Fertilizer Corporation Limited (BVFCL). Cabe destacar que Oil India posee una participación del 18% en esta empresa, lo que subraya su compromiso. Esta colaboración está destinada a mejorar la producción nacional de fertilizantes en la región.

Alcance del informe del mercado de fertilizantes en India

Complejo y simple están cubiertos como segmentos por tipo. Convencional y especialidad están cubiertos como segmentos por forma. Fertigación, foliar y suelo están cubiertos como segmentos por modo de aplicación. Cultivos de campo, cultivos hortícolas y césped y ornamentales están cubiertos como segmentos por tipo de cultivo.| Complejo | ||

| Simple | Micronutrientes | Boro |

| Cobre | ||

| Hierro | ||

| Manganeso | ||

| Molibdeno | ||

| Zinc | ||

| Otros | ||

| Nitrogenados | Urea | |

| Otros | ||

| Fosfatados | DAP | |

| MAP | ||

| SSP | ||

| Otros | ||

| Potásicos | MoP | |

| Macronutrientes secundarios | Calcio | |

| Magnesio | ||

| Azufre | ||

| Convencional | |

| Especialidad | CRF |

| Fertilizante líquido | |

| SRF | |

| Soluble en agua |

| Fertigación |

| Foliar |

| Suelo |

| Cultivos de campo |

| Cultivos hortícolas |

| Césped y ornamentales |

| Tipo | Complejo | ||

| Simple | Micronutrientes | Boro | |

| Cobre | |||

| Hierro | |||

| Manganeso | |||

| Molibdeno | |||

| Zinc | |||

| Otros | |||

| Nitrogenados | Urea | ||

| Otros | |||

| Fosfatados | DAP | ||

| MAP | |||

| SSP | |||

| Otros | |||

| Potásicos | MoP | ||

| Macronutrientes secundarios | Calcio | ||

| Magnesio | |||

| Azufre | |||

| Forma | Convencional | ||

| Especialidad | CRF | ||

| Fertilizante líquido | |||

| SRF | |||

| Soluble en agua | |||

| Modo de aplicación | Fertigación | ||

| Foliar | |||

| Suelo | |||

| Tipo de cultivo | Cultivos de campo | ||

| Cultivos hortícolas | |||

| Césped y ornamentales | |||

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Nutrientes primarios: N, P y K; macronutrientes secundarios: Ca, Mg y S; micronutrientes: Zn, Mn, Cu, Fe, Mo, B y otros.

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra agrícola en cada país.

- TIPOS DE CULTIVO CUBIERTOS - Cultivos de campo: cereales, legumbres, oleaginosas y cultivos de fibra. Horticultura: frutas, verduras, cultivos de plantación y especias. Césped y ornamentales.

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar los requisitos nutricionales, disponible en diversas formas como gránulos, polvos, líquidos, solubles en agua, etc. |

| Fertilizante de especialidad | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes, aplicado a través del suelo, foliar y fertigación. Incluye CRF, SRF, fertilizante líquido y fertilizantes solubles en agua. |

| Fertilizantes de liberación controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes al cultivo durante todo su ciclo de vida. |

| Fertilizantes de liberación lenta (SRF) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes al cultivo durante un período más prolongado. |

| Fertilizantes foliares | Consisten tanto en fertilizantes líquidos como en fertilizantes solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes solubles en agua | Disponibles en diversas formas, incluidos líquidos, polvos, etc., utilizados en el modo de aplicación foliar y de fertigación. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de irrigación, como riego por goteo, microirrigación, irrigación por aspersión, etc. |

| Amoníaco anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato simple (SSP) | Fertilizante fosfatado que contiene únicamente fósforo en una proporción menor o igual al 35%. |

| Superfosfato triple (TSP) | Fertilizante fosfatado que contiene únicamente fósforo en una proporción superior al 35%. |

| Fertilizantes de eficiencia mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante convencional | Fertilizantes aplicados a los cultivos a través de métodos tradicionales, incluidos la aplicación al voleo, la colocación en hilera, la incorporación al suelo mediante arado, etc. |

| Micronutrientes quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante fertigación y aplicación foliar. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR VARIABLES CLAVE: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban frente a los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y los análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.