Tamaño y participación del mercado de biofertilizantes de la India

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

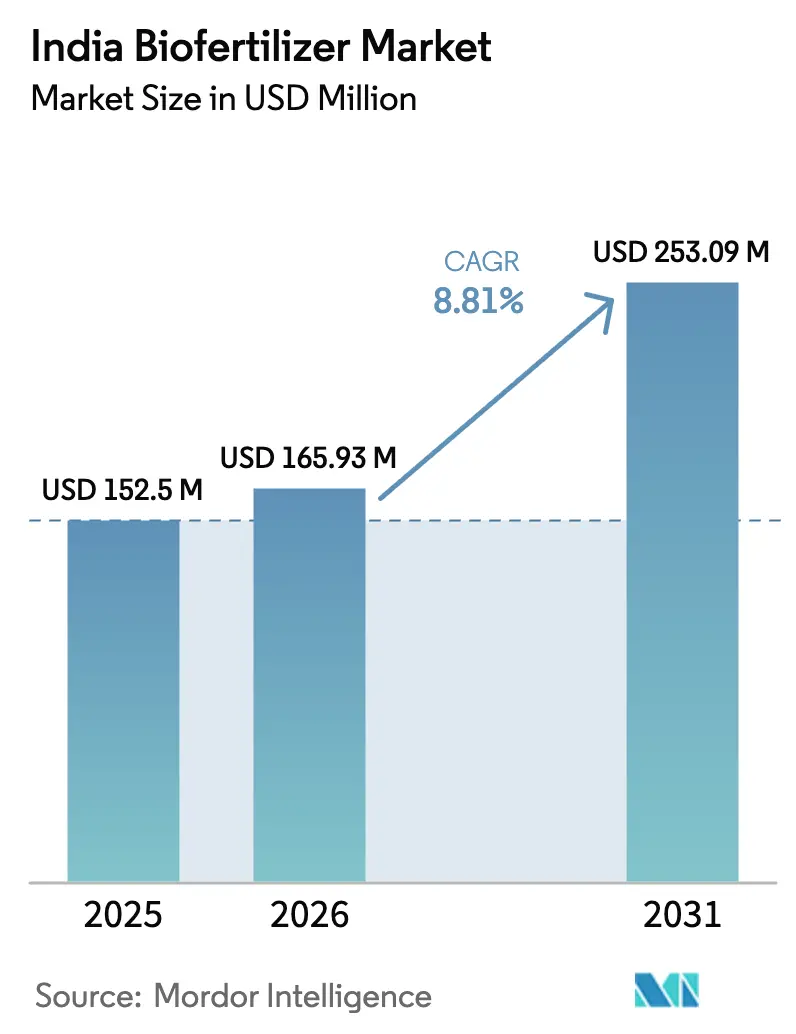

| Tamaño del mercado en el año base (2025) | 152.5 Millones de dólares |

| Tamaño del Mercado (2026) | 165.93 Millones de dólares |

| Tamaño del Mercado (2031) | 253.09 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.81% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de biofertilizantes de la India por Mordor Intelligence

El tamaño del mercado de biofertilizantes de la India fue valorado en USD 152,5 millones en 2025 y se estima que crecerá de USD 165,93 millones en 2026 hasta alcanzar USD 253,09 millones en 2031, a una CAGR del 8,81% durante el período de pronóstico (2026-2031). El sólido respaldo político, el aumento de los costos de los fertilizantes químicos y el impulso estratégico hacia las exportaciones libres de residuos amplían colectivamente la base de demanda. Las inversiones tecnológicas, que van desde el mapeo del microbioma del suelo habilitado por IA hasta las formulaciones encapsuladas, alargan la vida útil del producto y mejoran la eficacia en campo, lo que fomenta las compras repetidas. La mayor penetración de la agricultura en entornos controlados y los sistemas de fertirriego líquido crean microsegmentos premium, mientras que las especificaciones microbianas más estrictas del Anexo VI favorecen a los fabricantes con una infraestructura sólida de garantía de calidad.[1]Fuente: Departamento de Fertilizantes, "Especificaciones Microbianas del Anexo VI", fert.nic.in La continua fragmentación, con más del 94% de las ventas dispersas entre pequeñas empresas regionales, mantiene los precios competitivos, aunque señala oportunidades de consolidación a medida que aumentan los costos de cumplimiento.

Conclusiones clave del informe

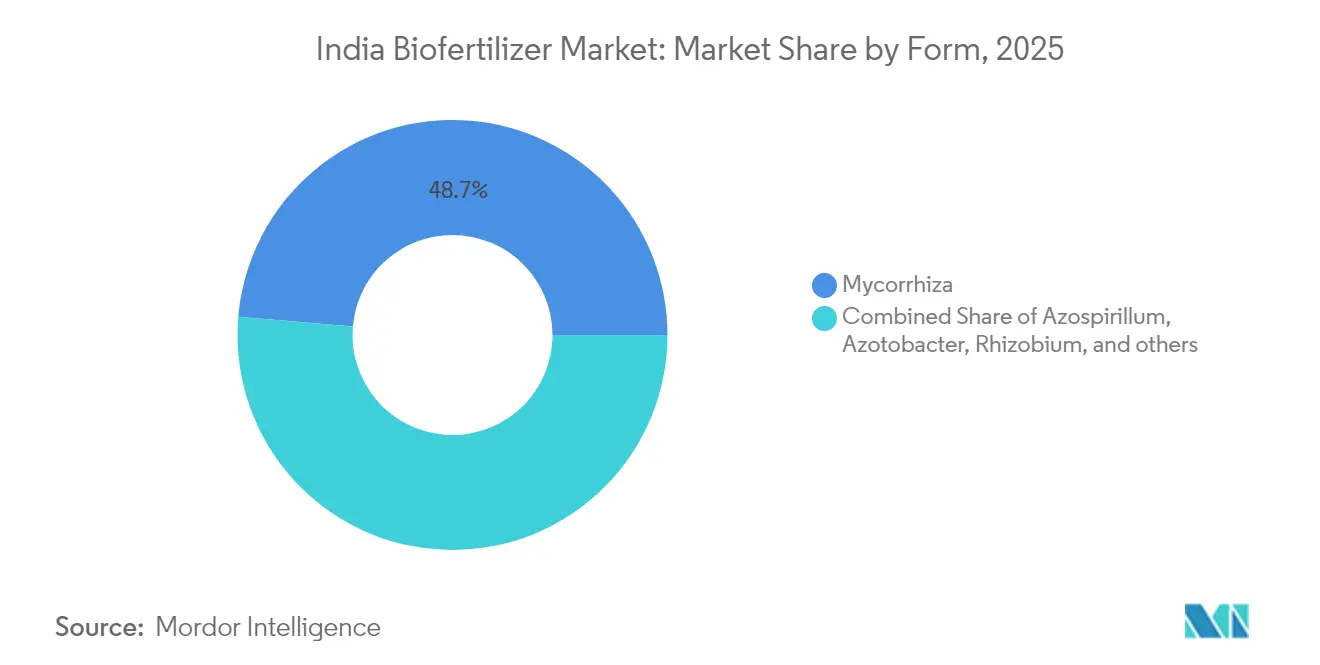

- Por forma, Micorriza representa el 48,65% del mercado de biofertilizantes de la India en 2025, mientras que Rhizobium exhibe la CAGR de más rápido crecimiento del 9,02% hasta 2031.

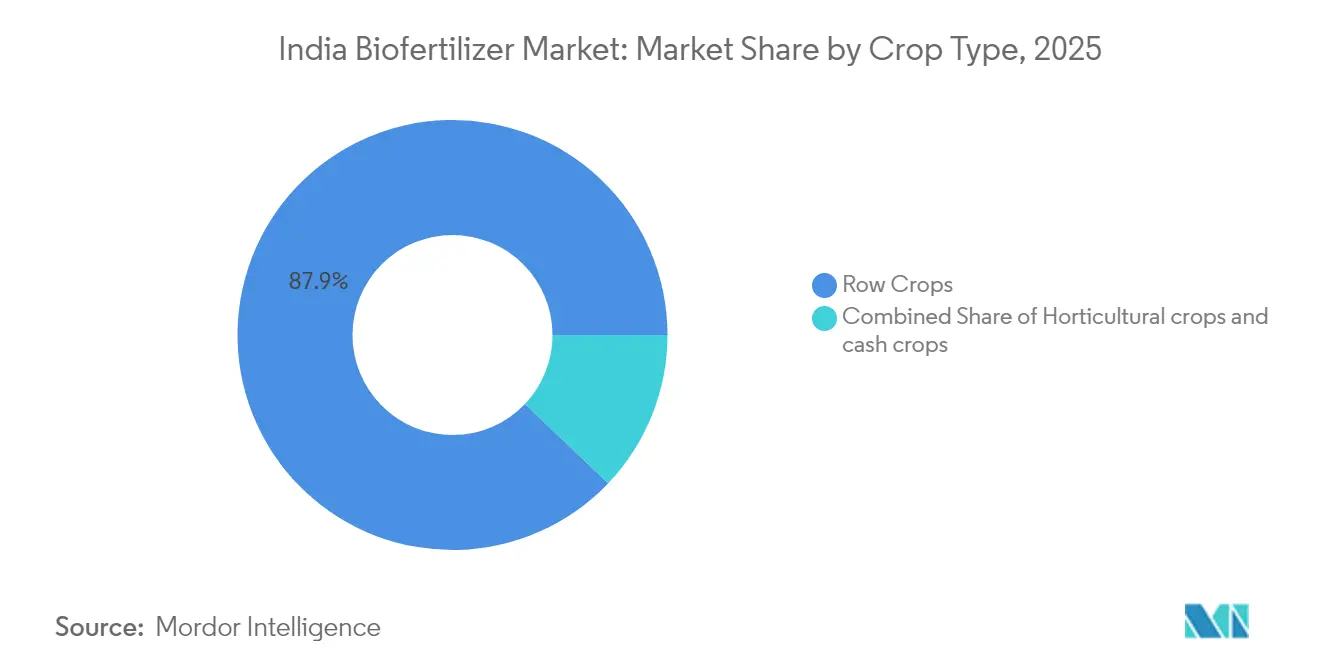

- Por tipo de cultivo, los cultivos en hilera representan el 87,90% del mercado de biofertilizantes de la India en 2025 y se proyecta que crecerán a una CAGR del 7,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de biofertilizantes de la India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Subsidios gubernamentales y programas de agricultura orgánica | +2.10% | A nivel nacional, con mayor incidencia en Maharashtra, Punjab y Uttar Pradesh | Mediano plazo (2-4 años) |

| Creciente demanda de los consumidores de productos orgánicos | +1.80% | Mercados urbanos en Delhi NCR, Bombay y Bangalore | Corto plazo (≤2 años) |

| Ventaja de costo frente a los volátiles precios de los fertilizantes químicos | +1.50% | Distritos sensibles a los costos de insumos en todo el país | Corto plazo (≤2 años) |

| Demanda de fertirriego en agricultura en entornos controlados para biofertilizantes líquidos | +1.20% | Haryana, Tamil Nadu, Karnataka | Mediano plazo (2-4 años) |

| Mezclas personalizadas de microbioma del suelo habilitadas por IA | +0.90% | Gujarat, Maharashtra, Punjab | Largo plazo (≥4 años) |

| Impulso exportador hacia el Golfo de productos agrícolas libres de residuos | +0.70% | Gujarat, Maharashtra, Rajastán | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios gubernamentales y programas de agricultura orgánica

Los programas centrales, como el Paramparagat Krishi Vikas Yojana, desembolsaron INR 1.197 crore (USD 144 millones) en 2024, cubriendo hasta el 50% de los costos verificados de biofertilizantes para los agricultores.[2]Fuente: Ministerio de Agricultura y Bienestar de los Agricultores, "Directrices del Paramparagat Krishi Vikas Yojana", agricoop.nic.in Las iniciativas vinculadas financian 10.000 Organizaciones de Productores Agrícolas y 1.000 centros de bioinsumos, reduciendo los gastos logísticos de último kilómetro. El incentivo de participación en el subsidio PM-PRANAM incentiva a los estados que reducen el uso de fertilizantes minerales, convirtiendo las recompensas fiscales en aceleradores de adopción.[3]Fuente: Departamento de Fertilizantes, "Especificaciones Microbianas del Anexo VI", fert.nic.in Veinticinco centros regionales de agricultura orgánica prestan servicios de prueba y extensión, garantizando la autenticidad del producto y manteniendo la confianza sostenida de los agricultores. En conjunto, estos programas forman una red de seguridad multicapa que protege a los productores de los costos iniciales de transición y consolida el impulso de la demanda del mercado de biofertilizantes de la India.

Creciente demanda de los consumidores de productos orgánicos

El gasto de los hogares urbanos en alimentos orgánicos certificados creció un 25% anual entre 2022 y 2024, alcanzando USD 1.800 millones, lo que impulsó las primas en puerta de finca entre un 20 y un 40%[4]Fuente: Autoridad de Desarrollo de Exportaciones de Productos Alimenticios Agrícolas y Procesados, "Estadísticas de Exportación de Productos Orgánicos 2024", apeda.gov.in . Los mandatos de pruebas de residuos de la Autoridad de Normas e Inocuidad Alimentaria de la India vinculan el etiquetado orgánico directamente al uso documentado de biofertilizantes, convirtiendo la certificación de una opción en un requisito previo. Los conglomerados metropolitanos lideran las eficiencias de distribución, permitiendo a los fabricantes implementar líquidos de valor agregado y mezclas personalizadas cerca de los centros de consumo. Las exportaciones reflejan los patrones nacionales: en 2024, los envíos orgánicos aumentaron un 18% hasta USD 1.200 millones, y la adopción de políticas de tolerancia cero a residuos en Europa reforzó la dependencia de los insumos biológicos.[5]Fuente: Dirección General de Comercio Exterior, "Datos de Exportaciones Agrícolas 2024", dgft.gov.in La sinergia entre los canales minoristas premium y los protocolos de exportación amplía los volúmenes de pedidos para el mercado de biofertilizantes de la India.

Ventaja de costo frente a los volátiles precios de los fertilizantes químicos

A lo largo de 2024, los precios de la urea oscilaron entre INR 266 e INR 310 por kilogramo (aproximadamente USD 3,2-3,7), mientras que los regímenes estándar de biofertilizantes costaron entre INR 150 y INR 200 por hectárea (aproximadamente USD 1,8-2,4)[6]Fuente: Departamento de Fertilizantes, "Especificaciones Microbianas del Anexo VI", fert.nic.in . Los recargos de flete elevan los costos de desembarque de los fertilizantes minerales entre un 8 y un 12% adicional en zonas remotas, aunque los bioinsumos producidos localmente eluden dichos márgenes adicionales. Durante los picos de volatilidad, los agricultores pueden asegurar una recuperación de la inversión en dos temporadas desplazando del 20 al 30% de sus requerimientos de nutrientes hacia fuentes biológicas, incrementando así los márgenes brutos en campos de leguminosas, caña de azúcar y algodón. Los topes de estabilización de precios gubernamentales sobre los fertilizantes sintéticos comprimen simultáneamente los márgenes de los proveedores, empujando a los distribuidores hacia líneas biológicas de mayor rendimiento. El cálculo económico fortalece las tendencias de sustitución y amplía la base de clientes del mercado de biofertilizantes de la India.

Demanda de fertirriego en agricultura en entornos controlados para biofertilizantes líquidos

La superficie bajo cultivo protegido alcanzó las 47.000 hectáreas en 2024, creciendo a una tasa del 15% anual, a medida que los productores buscan rendimientos de alta densidad bajo mallas de sombra e invernaderos.[7]Fuente: Junta Nacional de Horticultura, "Estadísticas de Cultivo Protegido 2024", nhb.gov.in Los líquidos compatibles con fertirriego llevan primas de precio del 40 al 60% sobre los polvos de base portadora, compensadas por una mayor eficiencia de absorción. Los estados periurbanos instalan nodos de almacenamiento en frío, permitiendo a los distribuidores garantizar una viabilidad de seis meses en rutas de transporte exigentes. Los fondos gubernamentales para horticultura por valor de INR 2.250 crore (USD 270 millones) financian la infraestructura de sistemas de goteo y nebulización que se combinan de forma nativa con las inyecciones de biofertilizantes, especialmente para tomates, pepinos y vegetales de hoja. Estas dinámicas posicionan las líneas líquidas como el segmento de ingresos de más rápido crecimiento dentro del mercado de biofertilizantes de la India.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Baja concienciación de los agricultores y brechas de capacitación | −1.4% | Zonas rurales a nivel nacional, con mayor incidencia en los estados del Este | Corto plazo (≤2 años) |

| Vida útil corta y limitaciones de la cadena de frío | −1.1% | Rajastán, Andhra Pradesh, Tamil Nadu | Mediano plazo (2-4 años) |

| Endurecimiento del proceso de cancelación de registro de bioestimulantes tras junio de 2025 | −0.8% | A nivel nacional, con mayor riesgo para los pequeños productores | Corto plazo (≤2 años) |

| Elevado costo de cumplimiento de las especificaciones microbianas del Anexo VI | −0.6% | A nivel nacional, con mayor incidencia en las unidades de microescala | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Baja concienciación de los agricultores y brechas de capacitación

Los programas de extensión alcanzan solo al 35% de los 146 millones de explotaciones del país, mientras que los módulos formales de biofertilizantes llegan a menos del 5% de los productores cada año.[8]Fuente: Ministerio de Agricultura y Bienestar de los Agricultores, "Directrices del Paramparagat Krishi Vikas Yojana", agricoop.nic.in Errores como el uso de cepas incompatibles o la aplicación prematura pueden reducir la eficacia a la mitad, desincentivando la repetición del uso. Los estados del Este padecen tanto niveles de alfabetización más bajos como tenencias de tierra fragmentadas, lo que amplifica los desafíos de alcance. Los tutoriales digitales siguen siendo de baja penetración debido a la cobertura de red irregular, especialmente durante la temporada del monzón cuando el uso alcanza su pico. Mientras no se amplíe la difusión del conocimiento técnico, la incertidumbre recortará el perfil de crecimiento, por lo demás agresivo, del mercado de biofertilizantes de la India.

Vida útil corta y limitaciones de la cadena de frío

Las formulaciones líquidas garantizan típicamente entre seis y doce meses de viabilidad bajo refrigeración, en comparación con la estabilidad indefinida de los insumos minerales.[9]Fuente: Junta Central de Insecticidas, "Directrices de Registro de Biofertilizantes", cibrc.nic.in Solo el 4% de la producción de la India se transporta a través de corredores de temperatura controlada, y la superposición con las rutas de biofertilizantes es aún menor. Los contratiempos logísticos exponen los viales a temperaturas máximas estivales de 45°C, reduciendo los recuentos microbianos hasta en un 50% antes de la llegada a la puerta de la finca. Aunque las líneas encapsuladas en perlas extienden la vida útil a 18-24 meses, sus mayores costos de producción limitan la competitividad de precios en los distritos de menores ingresos. Estos cuellos de botella limitan la profundidad del alcance del mercado de biofertilizantes de la India en las regiones propensas al calor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

La micorriza mantiene el liderazgo mientras el rhizobium acelera

La micorriza mantuvo una participación dominante del 48,65% del mercado de biofertilizantes de la India en 2025, respaldada por su compatibilidad con cereales, leguminosas y verduras en diversas texturas de suelo. Los agricultores valoran la absorción sinérgica de fósforo, que ayuda a contrarrestar los crecientes costos del monofosfato. Los polvos de base portadora siguen siendo los pilares del volumen porque una vida útil de ocho meses se ajusta a las realidades de almacenamiento local. Sin embargo, las líneas líquidas y encapsuladas en perlas crecen rápidamente en los conglomerados de invernaderos, donde los sistemas de fertirriego o goteo favorecen recuentos microbianos más altos en la plantación.

El Rhizobium, impulsado por los programas nacionales de cultivo de leguminosas, está previsto que registre una CAGR del 9,02%, la más rápida entre las formas. Los estados con ambiciosos objetivos de autosuficiencia proteica, como Madhya Pradesh y Maharashtra, subsidian los paquetes de rhizobium entre el 30 y el 50% del valor minorista. Las variantes granuladas atienden a las sembradoras mecanizadas en granjas de gran superficie, especialmente en Haryana y Punjab, donde la penetración de maquinaria supera el 80%. Las innovaciones de producto, como los gránulos recubiertos de polímero, extienden la viabilidad microbiana más allá de dos temporadas de cultivo, reduciendo el desperdicio y aumentando la confianza de los distribuidores en el mercado de biofertilizantes de la India.

Los cultivos en hilera dominan aunque la horticultura muestra un potencial latente

Los cultivos en hilera representaron el 87,90% del tamaño del mercado de biofertilizantes de la India en 2025, principalmente debido a que los cereales ocupan el 60% de la tierra cultivada. Los métodos de siembra directa y a voleo facilitan la fácil integración de los inoculantes de base portadora, mientras que los regímenes gubernamentales de precios mínimos de soporte mitigan el riesgo de precios y preservan el flujo de caja de los agricultores para experimentos biológicos. Los cultivos comerciales, como el algodón y la caña de azúcar, les siguen, aprovechando las primas de exportación vinculadas a la certificación orgánica.

Se prevé que los cultivos en hilera mantengan el mayor crecimiento, aunque las líneas hortícolas podrían sorprender al alza. Los plots de cultivo protegido consumen inoculantes líquidos de mayor precio por metro cuadrado, y los compradores urbanos recompensan las verduras libres de pesticidas con recargos del 30%. Las leguminosas y las semillas oleaginosas en cinturones de secano adoptan el Rhizobium más rápidamente, alentadas por demostraciones que muestran aumentos de rendimiento del 15 al 20%. A medida que el cultivo diversificado recibe atención política, las diversas ventanas agronómicas ampliarán los picos de demanda del mercado de biofertilizantes de la India.

Análisis geográfico

La adopción de biofertilizantes en la India se concentra en las regiones agrarias de alto insumo, particularmente donde la producción intensiva de cereales y horticultura intersecta con el agotamiento del suelo y las iniciativas de sostenibilidad. Los estados clave que impulsan la adopción incluyen Maharashtra, Karnataka, Tamil Nadu, Andhra Pradesh, Telangana, Gujarat, Madhya Pradesh, Uttar Pradesh, Punjab y Haryana. Estas regiones se benefician del apoyo activo de los departamentos de agricultura estatales, los Krishi Vigyan Kendras (KVKs), los incentivos PM-PRANAM y los subsidios bajo la Misión Nacional para la Agricultura Sostenible (NMSA). El sur y el oeste de la India lideran el consumo de biofertilizantes debido a los ecosistemas bien establecidos de biopesticidas y biofertilizantes, las grandes cooperativas agrícolas y la amplia disponibilidad de productos como Rhizobium, Azotobacter, Azospirillum, bacterias solubilizadoras de fosfato (PSB) y micorriza a través de redes gubernamentales y privadas de comercio agrícola al por menor.

El uso de biofertilizantes es más elevado en cultivos como arroz, trigo, leguminosas (tur, urad, moong), soja, caña de azúcar, algodón, maní y maíz. Estos cultivos se benefician de las cepas fijadoras de nitrógeno y solubilizadoras de fosfato, que mejoran la eficiencia de los nutrientes y reducen la dependencia de la urea y el fosfato diamónico (DAP). A nivel regional, el Rhizobium se utiliza predominantemente en zonas de cultivo de leguminosas y soja como Madhya Pradesh, Maharashtra y Rajastán. El Azotobacter y el Azospirillum están ampliamente adoptados en sistemas basados en cereales en Punjab, Haryana, Uttar Pradesh y Tamil Nadu. Las bacterias solubilizadoras de fosfato y la micorriza tienen una captación significativa en cultivos hortícolas, como uvas y verduras en Maharashtra, frutas y cultivos de plantación en Karnataka, y especias en Gujarat. Las regiones productoras de caña de azúcar en Maharashtra y Uttar Pradesh han integrado biofertilizantes de consorcios a través de esquemas vinculados a los ingenios.

Los estados orientales y del noreste, incluyendo Bihar, Jharkhand, Bengala Occidental, Odisha y Assam, representan mercados emergentes para la adopción de biofertilizantes. El crecimiento en estas regiones está impulsado por conglomerados de agricultura orgánica liderados por el gobierno, Organizaciones de Productores Agrícolas (FPO) y proyectos integrados de gestión de nutrientes. Sin embargo, los volúmenes de adopción en estas áreas siguen siendo menores en comparación con el sur y el oeste de la India. La adopción está aumentando más rápidamente en los conglomerados de exportación de horticultura orgánica y libre de residuos, las zonas de cultivo protegido, los cultivos de plantación (té y café) y los cinturones de cultivo de leguminosas y semillas oleaginosas en secano. Los agricultores en estas áreas recurren cada vez más a los insumos biológicos para estabilizar los rendimientos y mejorar los niveles de carbono del suelo. El mercado de biofertilizantes de la India está transitando de modelos de distribución impulsados por subsidios hacia una adopción basada en el valor. Este cambio está vinculado a la mejora de la eficiencia de los insumos, la promoción de la regeneración del suelo y la atención a los mercados de productos premium. Los patrones de adopción siguen diferenciados geográficamente, influidos por la economía de los cultivos y el apoyo político a nivel estatal.

Panorama competitivo

El panorama competitivo del mercado de biofertilizantes de la India está marcado por la fragmentación y la competencia en múltiples niveles, que involucra a grandes empresas fertilizantes establecidas, empresas biológicas especializadas de tamaño mediano y numerosos fabricantes regionales. Las empresas fertilizantes establecidas aprovechan sus amplias redes de distribuidores, su escala de adquisición y sus conexiones gubernamentales para mantener una amplia penetración de mercado. En contraste, los fabricantes regionales se centran en la producción localizada, los precios competitivos y las alianzas con los departamentos de agricultura estatales y las Organizaciones de Productores Agrícolas (FPO). Si bien el apoyo político a la agricultura sostenible alienta a nuevos participantes, el éxito a largo plazo depende cada vez más del rendimiento consistente del producto en diversos climas y sistemas de cultivo.

La competencia está evolucionando desde la venta de cepas microbianas individuales hacia la provisión de soluciones biológicas diferenciadas. Este cambio ha creado una clara división entre las empresas con sólidas capacidades de investigación y desarrollo (I+D) y aquellas que ofrecen formulaciones de grado básico. Hoy en día, el posicionamiento de los actores está definido cada vez más por la sofisticación del portafolio, incluidos productos como biofertilizantes líquidos para recubrimiento de semillas, consorcios microbianos, mezclas solubilizadoras de fosfato, productos basados en micorriza y soluciones integradas que combinan biofertilizantes, bioestimulantes y enmiendas del suelo. Más allá de las ofertas de productos, las ventajas estratégicas ahora dependen de las estrategias de distribución y las medidas para generar confianza, como los plots de demostración, los servicios de asesoramiento agronómico, las alianzas de análisis de suelos, las herramientas digitales de dosificación y la integración con sistemas de certificación orgánica y trazabilidad para conglomerados hortícolas premium.

De cara al futuro, se espera que el mercado se consolide en torno a los actores que combinen innovación tecnológica, distribución eficaz y resultados agronómicos creíbles, en lugar de aquellos que compiten únicamente por precio. Los factores clave de competitividad futura incluyen la comprobada estabilidad de vida útil en cadenas de suministro de alta temperatura y alta humedad, la sólida validación de laboratorio y la documentación de ensayos de campo, la integración con los programas de las FPO y del gobierno, y la capacidad de orientarse a segmentos de usuarios premium como los productores de cultivo protegido, la horticultura orientada a la exportación y los conglomerados de agricultura regenerativa. A medida que la industria evoluciona, las empresas que vinculen los insumos biológicos a mejoras tangibles en la salud del suelo, la eficiencia en el uso de nutrientes y la economía agrícola tienen probabilidades de emerger como líderes de categoría. Este cambio refleja una transición en el comportamiento de compra de los agricultores, de los ensayos impulsados por subsidios hacia una adopción repetida basada en el valor.

Líderes de la industria de biofertilizantes de la India

Biostadt India Limited

Gujarat State Fertilizers & Chemicals Ltd

Indian Farmers Fertiliser Cooperative Limited

National Fertilizers Limited

IPL Biologicals Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2024: KRIBHCO se asoció con Novonesis para lanzar el biofertilizante Rhizosuper para agricultores de leguminosas y semillas oleaginosas en 15 estados, con el fin de mejorar los rendimientos de los cultivos y la salud del suelo.

- Agosto de 2024: Gujarat State Fertilizers and Chemicals Limited amplió la producción de biofertilizantes en un 40% en su planta de Vadodara, con énfasis en los líquidos para fertirriego.

Alcance del informe del mercado de biofertilizantes de la India

El mercado de biofertilizantes de la India está segmentado por forma (Azospirillum, Azotobacter, Micorriza, Bacterias Solubilizadoras de Fosfato y Rhizobium) y por tipo de cultivo (cultivos comerciales, cultivos hortícolas y cultivos en hilera). El informe ofrece el tamaño del mercado tanto en valor de mercado en USD como en volumen de mercado en toneladas métricas.

| Azospirillum |

| Azotobacter |

| Micorriza |

| Bacterias Solubilizadoras de Fosfato |

| Rhizobium |

| Otros biofertilizantes |

| Cultivos en hilera |

| Cultivos comerciales |

| Cultivos hortícolas |

| Por forma | Azospirillum |

| Azotobacter | |

| Micorriza | |

| Bacterias Solubilizadoras de Fosfato | |

| Rhizobium | |

| Otros biofertilizantes | |

| Por tipo de cultivo | Cultivos en hilera |

| Cultivos comerciales | |

| Cultivos hortícolas |

Definición de mercado

- DOSIS PROMEDIO DE APLICACIÓN - La tasa de aplicación promedio es el volumen promedio de biofertilizantes aplicados por hectárea de tierra agrícola en la región/país correspondiente.

- TIPO DE CULTIVO - El tipo de cultivo incluye cultivos en hilera (cereales, leguminosas, semillas oleaginosas), cultivos hortícolas (frutas y verduras) y cultivos comerciales (cultivos de plantación, cultivos de fibra y otros cultivos industriales).

- FUNCIÓN - La función de nutrición de cultivos de los biológicos agrícolas consiste en diversos productos que proporcionan nutrientes esenciales a las plantas y mejoran la calidad del suelo.

- TIPO - Los biofertilizantes mejoran la calidad del suelo aumentando la población de microorganismos beneficiosos. Ayudan a los cultivos a absorber nutrientes del entorno.

| Palabra clave | Definición |

|---|---|

| Cultivos comerciales | Los cultivos comerciales son cultivos no consumibles que se venden en su totalidad o en parte para fabricar productos finales con fines de lucro. |

| Manejo Integrado de Plagas (MIP) | El Manejo Integrado de Plagas (MIP) es un enfoque ecológicamente amigable y sostenible para controlar las plagas en diversos cultivos. Involucra una combinación de métodos, incluidos controles biológicos, prácticas culturales y uso selectivo de pesticidas. |

| Agentes de biocontrol bacterianos | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Actúan produciendo toxinas nocivas para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de cultivo. Algunos ejemplos de agentes de biocontrol bacterianos comúnmente utilizados incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto Fitosanitario (PFS) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas como malezas, enfermedades o insectos. Contienen una o más sustancias activas con otros coformulantes como disolventes, portadores, material inerte, agentes humectantes o coadyuvantes formulados para proporcionar una eficacia óptima del producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedades a su huésped, con la gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que depositan sus huevos sobre o dentro del insecto huésped, y sus larvas se alimentan del insecto huésped. En la agricultura, los parasitoides pueden utilizarse como forma de control biológico de plagas, ya que ayudan a controlar el daño de las plagas a los cultivos y reducen la necesidad de plaguicidas químicos. |

| Nematodos Entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan a las plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en la agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Los hongos MVA son especies micorrízicas de hongos. Viven en las raíces de distintas plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes de biocontrol fúngico | Los agentes de biocontrol fúngico son hongos beneficiosos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los plaguicidas químicos. Infectan y matan a las plagas o compiten con los hongos patógenos por nutrientes y espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Biopesticidas | Los biopesticidas son compuestos naturales/de base biológica utilizados para controlar las plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en la agricultura son los organismos que se alimentan de las plagas y ayudan a controlar el daño de las plagas a los cultivos. Algunas especies de depredadores comunes utilizadas en la agricultura incluyen las mariquitas, las crisopas y los ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en la agricultura. Son alternativas a los plaguicidas químicos y son conocidos por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos de origen no sintético, empleados para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de proteínas (HP) | Los bioestimulantes basados en hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos por hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores del Crecimiento Vegetal (RCV) | Los bioestimulantes/reguladores del crecimiento vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas estimulando los procesos vegetales (metabolismo). |

| Enmiendas del suelo | Las enmiendas del suelo son sustancias aplicadas al suelo que mejoran su salud, como la fertilidad del suelo y la estructura del suelo. |

| Extracto de algas marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias potencian la germinación de semillas y el establecimiento del cultivo, así como el crecimiento total y la productividad de la planta. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRBPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento vegetal. |

| Bacterias Simbióticas Fijadoras de Nitrógeno | Las bacterias simbióticas fijadoras de nitrógeno, como el Rhizobium, obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados afines. |

| ARS (Servicio de Investigación Agrícola) | El ARS es la principal agencia científica interna de investigación del Departamento de Agricultura de los Estados Unidos. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Reglamentaciones fitosanitarias | Las reglamentaciones fitosanitarias impuestas por los organismos gubernamentales correspondientes controlan o prohíben la importación y comercialización de determinados insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos vegetales. |

| Ectomicorriza (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces alimentadoras de plantas superiores, en la que tanto la planta como los hongos se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan entre diferentes niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción.