Tamaño y participación del mercado de productos para el cuidado del cabello en India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de productos para el cuidado del cabello en India por Mordor Intelligence

El tamaño del mercado de productos para el cuidado del cabello en India en 2026 se estima en USD 4.100 millones, creciendo desde el valor de 2025 de USD 3.920 millones, con proyecciones para 2031 que muestran USD 5.190 millones, creciendo a una CAGR del 4,73% durante 2026-2031. Esta trayectoria de crecimiento refleja la evolución del mercado desde los remedios caseros tradicionales hacia soluciones científicamente formuladas, impulsada por la urbanización y el aumento de los ingresos disponibles en las ciudades de segundo y tercer nivel. La resiliencia del mercado se deriva de su capacidad para adaptarse a las diversas necesidades de los consumidores mientras navega por las complejidades regulatorias bajo la Ley de Medicamentos y Cosméticos de 1940.

Conclusiones clave del informe

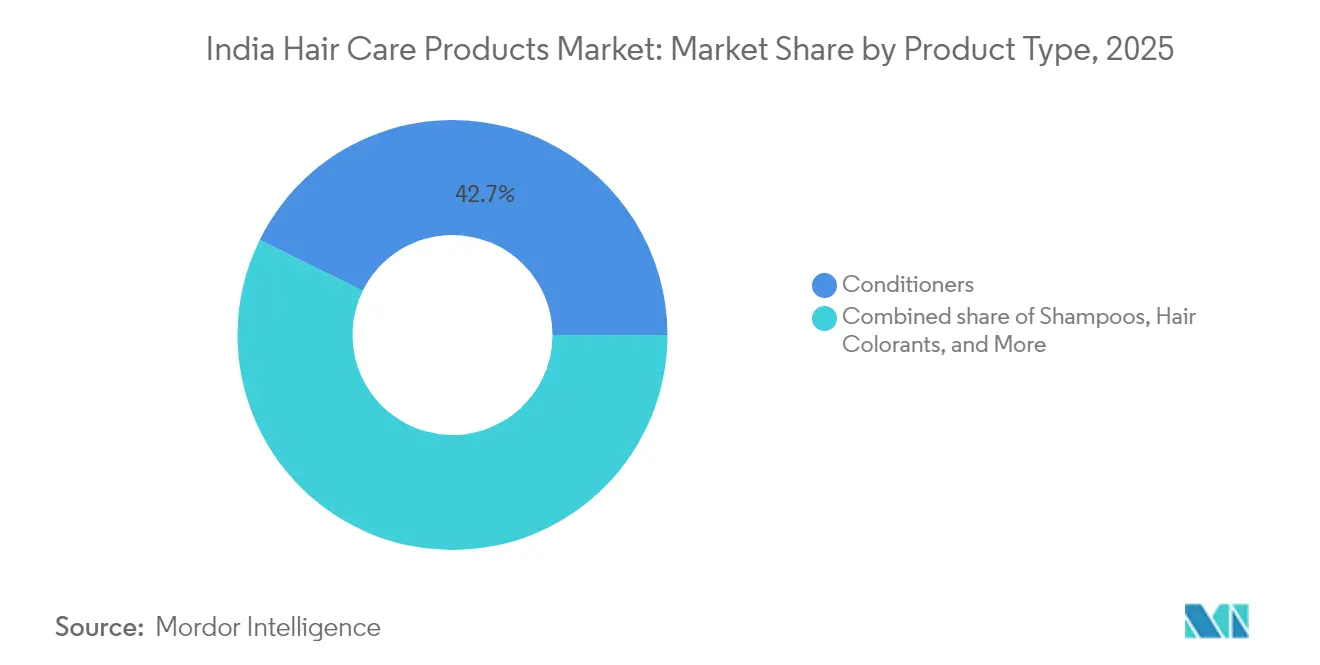

- Por tipo de producto, los acondicionadores lideraron con el 42,71% de la participación del mercado de productos para el cuidado del cabello en India en 2025; se prevé que los productos para el estilismo capilar se expandan a una CAGR del 5,20% entre 2026 y 2031 en las ciudades metropolitanas y minimetropolitanas.

- Por categoría, las ofertas masivas representaron el 84,97% del tamaño del mercado de productos para el cuidado del cabello en India en 2025, mientras que se proyecta que las líneas premium/lujo crezcan a una CAGR del 5,60% hasta 2031, especialmente en las geografías de primer nivel.

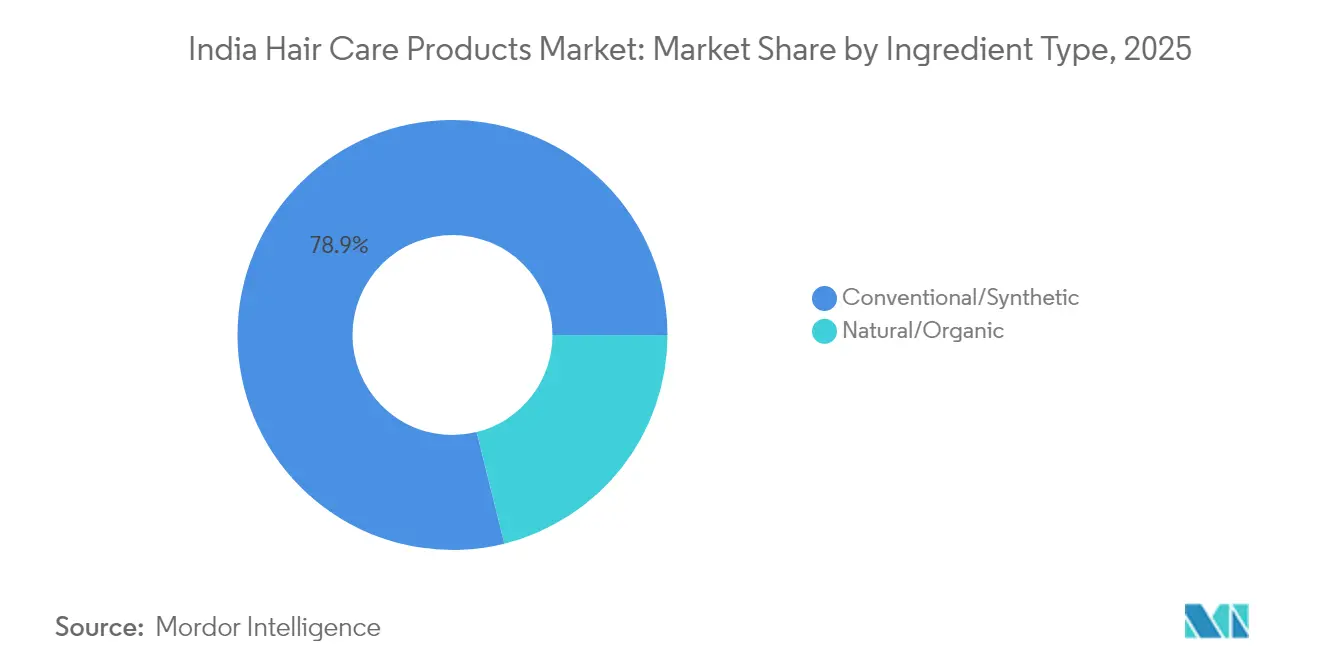

- Por tipo de ingrediente, las formulaciones convencionales representaron el 78,88% de la participación del mercado de productos para el cuidado del cabello en India en 2025, mientras que las variantes naturales/orgánicas están proyectadas para avanzar a una CAGR del 5,95%.

- Por canal de distribución, las tiendas de conveniencia/abarrotes tradicionales entregaron el 38,92% de la participación de las ventas de 2025, aunque el comercio minorista en línea está posicionado para una CAGR del 6,32% hasta 2031 a medida que la penetración digital aumenta en todo el país.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de productos para el cuidado del cabello en India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mayor conciencia del cuidado personal entre los hombres | +1.2% | Centros urbanos, ciudades de primer y segundo nivel con efecto de contagio hacia los mercados de tercer nivel | Mediano plazo (2-4 años) |

| Transición hacia formulaciones naturales/ayurvédicas | +0.8% | A nivel nacional con concentración en las regiones norte y oeste | Largo plazo (≥ 4 años) |

| Creciente demanda de soluciones contra la caída del cabello y tratamientos específicos | +0.6% | Ciudades metropolitanas y áreas urbanas con altos niveles de estrés | Corto plazo (≤ 2 años) |

| Mayor enfoque en la salud del cuero cabelludo | +0.5% | Mercados urbanos con conciencia sobre el cuidado dermatológico | Mediano plazo (2-4 años) |

| Impulso regulatorio hacia la transparencia de ingredientes | +0.4% | A nivel nacional con adopción temprana en estados con cumplimiento normativo | Largo plazo (≥ 4 años) |

| Creciente impacto de las redes sociales y los influenciadores | +0.3% | Demografía nativa digital en áreas urbanas y semiurbanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor conciencia del cuidado personal entre los hombres

La conciencia del cuidado personal masculino impulsa la expansión del mercado a medida que las barreras de género tradicionales se disuelven en la India urbana. Un estudio exhaustivo de Traya reveló que el 50,31% de los hombres indios menores de 25 años experimentan pérdida de cabello, con desencadenantes principales que incluyen la caspa (65%), el estrés (60%), problemas de salud intestinal (37%) y patrones de sueño irregulares (30%) [1]Fuente: Tatvartha Health Pvt. Ltd., "Estadísticas de pérdida de cabello en India: perspectivas de 5 lakh de hombres indios," traya.health. Este cambio demográfico crea oportunidades sustanciales para formulaciones específicas que abordan preocupaciones exclusivas del género masculino, como la calvicie prematura y la sensibilidad del cuero cabelludo. Las marcas de comercio directo al consumidor como Dapr capitalizan esta tendencia al ofrecer productos especializados para el estilismo, incluidos brillantinas, arcillas fijadoras y aerosoles de protección térmica diseñados para el consumidor masculino indio. La convergencia de las exigencias de profesionalismo en el lugar de trabajo y la influencia de las redes sociales acelera la adopción de regímenes de cuidado personal premium, particularmente en las ciudades de primer y segundo nivel donde los ingresos disponibles respaldan la premiumización de la categoría.

Transición hacia formulaciones naturales/ayurvédicas

La adopción de formulaciones ayurvédicas se acelera a través de los protocolos de certificación AYUSH y la preferencia del consumidor por ingredientes tradicionales con afirmaciones de eficacia moderna. Vedix ejemplifica esta tendencia con regímenes ayurvédicos personalizados basados en el análisis de Dosha, ofreciendo formulaciones libres de sulfatos y parabenos verificadas por médicos ayurvédicos certificados. El marco regulatorio respalda este cambio a través de las especificaciones del Instituto de Normas de India para cosméticos herbales y una mayor supervisión de los perfiles de seguridad de los ingredientes sintéticos. Las empresas aprovechan ingredientes tradicionales como el fenogreco, el hibisco y el aceite de cebolla, garantizando al mismo tiempo el cumplimiento de los estándares modernos de seguridad y eficacia. Este enfoque dual satisface la demanda del consumidor de soluciones naturales mientras cumple con los requisitos regulatorios para el registro de productos y el acceso al mercado en los estados indios.

Creciente demanda de soluciones contra la caída del cabello y tratamientos específicos

La preocupación por la caída del cabello se está volviendo cada vez más generalizada en diferentes grupos, con un número significativo de personas en Delhi NCR que experimentan pérdida de cabello. Muchos atribuyen el problema a la mala calidad del agua, en particular a la dureza del agua utilizada en las rutinas diarias. Según datos publicados por el Consejo Nacional sobre el Envejecimiento, Inc. en abril de 2025, aproximadamente el 63% de los hombres de entre 21 y 61 años experimentan pérdida de cabello [3]Fuente: Consejo Nacional sobre el Envejecimiento, Inc., "Estadísticas de pérdida de cabello," ncoa.org. Esta preocupación generalizada impulsa la demanda de tratamientos especializados que abordan las causas fundamentales en lugar de enmascarar cosméticos. Las empresas responden con sueros específicos, activadores del crecimiento y tratamientos para el cuero cabelludo que incorporan ingredientes clínicamente probados como Redensyl, Kopexil y Procapil. El mercado experimenta una proliferación de formulaciones aprobadas por dermatólogos y soluciones desarrolladas por tricólogos, lo que refleja la disposición del consumidor a invertir en tratamientos científicamente validados. La contaminación urbana agrava los problemas de caída del cabello, lo que genera una demanda sostenida de formulaciones protectoras y restauradoras en los mercados metropolitanos.

Impulso regulatorio hacia la transparencia de ingredientes

El impulso regulatorio se orienta hacia una mayor divulgación de ingredientes y estándares de seguridad, con estudios del Instituto Nacional de Investigación de Ingeniería Ambiental que revelan que el 40% de los cosméticos analizados superaron los límites de siloxano de la UE [2]Fuente: Instituto Nacional de Investigación de Ingeniería Ambiental, "Niveles de siloxano en cosméticos indios 2024," neeri.res.in. Este escrutinio regulatorio impulsa a las empresas hacia formulaciones más limpias y prácticas de etiquetado transparente. La evolución de los estándares del Instituto de Normas de India y la posible legislación separada para productos de belleza crean presiones de cumplimiento que favorecen a los actores establecidos con sólidas capacidades regulatorias. El panorama regulatorio se alinea cada vez más con los estándares internacionales, en particular las directrices de la UE sobre sustancias restringidas, lo que crea oportunidades para los fabricantes orientados a la exportación y al mismo tiempo desafía a los actores más pequeños que carecen de infraestructura de cumplimiento.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Sensibilidad al precio y proliferación de productos falsificados | -0.7% | Mercados rurales y segmentos urbanos sensibles al precio | Corto plazo (≤ 2 años) |

| Prácticas culturales y remedios caseros naturales | -0.5% | Hogares tradicionales en toda India con concentración rural | Largo plazo (≥ 4 años) |

| Desafíos del agua dura y la contaminación urbana | -0.4% | Ciudades metropolitanas y zonas industriales con problemas de calidad del agua | Mediano plazo (2-4 años) |

| Fragmentación de la logística de distribución rural | -0.3% | Mercados rurales y semiurbanos con brechas de infraestructura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad al precio y proliferación de productos falsificados

La sensibilidad al precio limita la expansión del mercado ya que los productos falsificados socavan las ofertas de marcas reconocidas mediante estrategias de precios agresivas. Las acciones de cumplimiento en Kerala, Maharashtra y Telangana a lo largo de 2024 revelaron extensas redes de cosméticos adulterados, importaciones sin licencia y violaciones de marcas registradas que afectan el crecimiento legítimo del mercado. La proliferación de productos no regulados genera confusión en el consumidor y preocupaciones de seguridad, al tiempo que erosiona las inversiones en valor de marca. Los mercados rurales y semiurbanos siguen siendo particularmente vulnerables a la penetración de falsificaciones debido a la supervisión regulatoria limitada y al comportamiento de compra sensible al precio. Esta dinámica obliga a los fabricantes legítimos a equilibrar las inversiones en calidad con las presiones de precios competitivos, lo que puede limitar las estrategias de innovación y posicionamiento premium.

Fragmentación de la logística de distribución rural

La fragmentación de la distribución rural limita la penetración del mercado a pesar de representar una demanda potencial significativa no explotada en la vasta población rural de India. Las limitaciones de infraestructura, incluida la deficiente conectividad vial, las instalaciones inadecuadas de almacenamiento en frío y las redes de distribución fragmentadas, aumentan los costos de distribución y reducen la disponibilidad de productos. La complejidad de atender las diversas preferencias regionales a través de cadenas de suministro fragmentadas crea ineficiencias operativas que limitan la expansión del mercado. Los modelos de distribución tradicionales tienen dificultades con la conectividad de última milla, mientras que los formatos de comercio moderno siguen concentrados en las zonas urbanas. Este desafío estructural requiere estrategias de distribución innovadoras y asociaciones con minoristas locales para lograr una penetración sostenible del mercado rural.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los acondicionadores lideran mientras el estilismo repunta

Los acondicionadores capilares ostentan la mayor participación de mercado con el 42,71% en 2025, mientras que se espera que los productos para el estilismo capilar crezcan a la CAGR más alta del 5,20% hasta 2031. Esta disparidad de crecimiento refleja la evolución del comportamiento del consumidor hacia soluciones especializadas de estilismo, impulsada por la influencia de las redes sociales y los requisitos de imagen profesional. Los acondicionadores se benefician de patrones de uso universales y hábitos establecidos del consumidor, mientras que los productos de estilismo capitalizan las tendencias emergentes como la protección térmica, la definición de rizos y la potenciación de la textura.

Las empresas invierten cada vez más en innovación de productos de estilismo, con marcas como Arata que lanzan geles sin alcohol y aerosoles de textura orientados a las condiciones climáticas de India. El segmento de estilismo se beneficia de las tendencias de premiumización a medida que los consumidores buscan resultados de calidad profesional para uso doméstico. Los factores de cumplimiento normativo influyen en el desarrollo de productos, con las normas del Instituto de Normas de India que regulan la seguridad de las formulaciones y los requisitos de etiquetado en todas las categorías de productos. Los champús constituyen el segundo segmento más grande del mercado, con una demanda constante debido a los requisitos esenciales de limpieza capilar. El segmento muestra un crecimiento moderado debido a la madurez del mercado. Los colorantes capilares demuestran crecimiento en los mercados urbanos, particularmente con la creciente preferencia del consumidor por productos naturales y orgánicos.

Por categoría: dominio masivo en medio de la aceleración premium

El segmento premium/lujo está creciendo a una CAGR del 5,60%, mientras que las categorías de mercado masivo mantienen el 84,97% de participación de mercado en 2025, demostrando un desarrollo de mercado de doble vía. Esta divergencia refleja la polarización de ingresos y la evolución de la sofisticación del consumidor en los mercados urbanos y rurales. Los segmentos masivos se benefician de la accesibilidad de precios y el amplio alcance de la distribución, particularmente en las zonas rurales donde las consideraciones de relación calidad-precio impulsan las decisiones de compra. Los segmentos premium capitalizan las tendencias de urbanización, el aumento de los ingresos disponibles y la disposición del consumidor a invertir en formulaciones especializadas con afirmaciones de eficacia comprobada. La tendencia de premiumización se acelera en los mercados metropolitanos donde los consumidores priorizan cada vez más la calidad de los ingredientes, la reputación de la marca y las soluciones personalizadas por encima de las consideraciones de precio.

Las marcas de comercio directo al consumidor como SkinKraft y Vedix demuestran un posicionamiento premium a través de la tecnología de personalización y formulaciones aprobadas por dermatólogos, cobrando precios premium mientras construyen relaciones directas con el consumidor. Los actores tradicionales del mercado masivo responden lanzando submarcas premium y actualizando las formulaciones existentes para capturar las preferencias cambiantes del consumidor. La dinámica de la categoría sugiere oportunidades de crecimiento sostenido en ambos segmentos, con los mercados masivos proporcionando crecimiento en volumen y los segmentos premium impulsando la expansión de valor.

Por tipo de ingrediente: las formulaciones naturales ganan impulso

Las formulaciones naturales/orgánicas crecen a una CAGR del 5,95% a pesar de que las variantes convencionales/sintéticas mantienen el 78,88% de participación de mercado en 2025, lo que indica una aceleración de la preferencia del consumidor por soluciones de belleza limpia. Este crecimiento refleja el impulso regulatorio en torno a la transparencia de ingredientes y la conciencia del consumidor sobre los posibles impactos en la salud de los productos químicos sintéticos. Las formulaciones convencionales mantienen su dominio a través de perfiles de eficacia establecidos, ventajas de costo y extensas redes de distribución construidas a lo largo de décadas.

Las variantes naturales enfrentan desafíos, incluidos los mayores costos de materias primas, una vida útil más corta y la disponibilidad limitada de ingredientes activos probados a escala. Sin embargo, el apoyo regulatorio a través de la certificación AYUSH y las normas del Instituto de Normas de India para cosméticos herbales crea condiciones favorables para la expansión de productos naturales. Las empresas invierten fuertemente en el abastecimiento de ingredientes naturales y la tecnología de formulación, con marcas como Ashba Botanics posicionándose en torno a formulaciones 100% naturales y libres de sulfatos dirigidas a tipos de cabello específicos. La evolución de los ingredientes refleja las tendencias más amplias del consumidor hacia la sostenibilidad y la conciencia de la salud, respaldadas por la educación en redes sociales y la promoción de personas influyentes en favor de las prácticas de belleza limpia.

Por canal de distribución: la disrupción digital se acelera

Los canales de comercio minorista en línea crecen a una CAGR del 6,32%, mientras que las tiendas de conveniencia/abarrotes tradicionales mantienen una participación de mercado del 38,92% en 2025, impulsados por la mayor adopción digital tras la pandemia de COVID-19. Esta disrupción de canales transforma el comportamiento de compra del consumidor y las estrategias de participación de la marca en todo el ecosistema de cuidado capilar. Los canales tradicionales se benefician de los hábitos establecidos del consumidor, la disponibilidad inmediata del producto y la interacción personal con los minoristas que brindan orientación sobre el uso.

Los canales en línea capitalizan la conveniencia, la mayor selección de productos, los precios competitivos y las recomendaciones personalizadas a través de plataformas impulsadas por IA. El cambio digital permite a las marcas de comercio directo al consumidor sortear las redes de distribución tradicionales y al mismo tiempo proporcionar a los actores establecidos nuevos canales de adquisición de clientes. Los hipermercados/supermercados y las farmacias/droguerías representan canales de distribución estables con crecimiento moderado, atendiendo a consumidores que prefieren la inspección física del producto y la consulta profesional. La evolución del canal se acelera a través de la adopción tecnológica, con plataformas de gestión de salones como Invoay que permiten la gestión digital de inventario, la gestión de relaciones con los clientes y las capacidades integradas de comercio electrónico para los canales profesionales.

Análisis geográfico

Los mercados urbanos, en particular en las ciudades de primer nivel como Mumbai, Delhi, Bangalore y Chennai, impulsan el crecimiento en el segmento premium y la adopción de nuevos productos. Estas áreas metropolitanas demuestran una mayor aceptación de marcas internacionales, ofertas de comercio directo al consumidor y tratamientos especializados debido a los elevados ingresos disponibles y la exposición a las tendencias de belleza globales.

Las ciudades de segundo y tercer nivel representan oportunidades de crecimiento emergentes a medida que el desarrollo de infraestructura y el aumento de los ingresos de la clase media amplían la accesibilidad al mercado. Los mercados rurales siguen siendo en gran medida inexplorados a pesar de representar un potencial de población significativo, limitados por desafíos de distribución, sensibilidad al precio y preferencia por los remedios caseros tradicionales.

Las variaciones regulatorias a nivel estatal impactan la dinámica del mercado, con estados como Kerala, Maharashtra y Telangana que demuestran una aplicación más agresiva contra productos falsificados e importaciones sin licencia. Las regiones norte y oeste muestran una mayor adopción de formulaciones ayurvédicas, alineándose con las preferencias culturales y la aceptación de la medicina tradicional. La diversidad geográfica dentro de India crea oportunidades para el desarrollo de productos localizados y estrategias de marketing orientadas que abordan las preferencias regionales, las condiciones climáticas y las prácticas culturales, manteniendo al mismo tiempo la coherencia de la marca a nivel nacional.

Panorama competitivo

El mercado de productos para el cuidado del cabello en India exhibe una concentración moderada con un índice de concentración de mercado de 6 sobre 10, lo que indica una competencia equilibrada entre corporaciones multinacionales establecidas y actores domésticos emergentes. Gigantes establecidos como Hindustan Unilever, Procter & Gamble y L'Oréal aprovechan sus extensas redes de distribución, valor de marca y capacidades de I+D para mantener el liderazgo del mercado, mientras que los actores domésticos como Marico, Dabur y Patanjali capitalizan el conocimiento del consumidor local y el posicionamiento ayurvédico.

El panorama competitivo se está fragmentando cada vez más a medida que las marcas de comercio directo al consumidor (D2C) como Mamaearth, WOW Skin Science, Vedix y SkinKraft desafían los modelos de distribución tradicionales a través del compromiso directo con el consumidor y el posicionamiento orientado. La adopción tecnológica emerge como un diferenciador competitivo crítico, con empresas que invierten en personalización impulsada por IA, capacidades de prueba virtual y análisis de datos para obtener información del consumidor. La asociación de L'Oréal con ModiFace para aplicaciones de estilismo capilar y la plataforma Tira de Reliance demuestran cómo la integración tecnológica crea ventajas competitivas en la participación del consumidor y la innovación minorista.

Existen oportunidades de espacio en blanco en formulaciones personalizadas, cuidado personal masculino y soluciones de empaque sostenible, áreas donde las empresas emergentes ágiles pueden desafiar a los actores establecidos a través de la innovación y las relaciones directas con el consumidor. Los factores de cumplimiento normativo influyen cada vez más en el posicionamiento competitivo, con empresas que invierten en transparencia de ingredientes, pruebas de seguridad y procesos de certificación para cumplir con los estándares regulatorios en evolución y las expectativas del consumidor.

Líderes de la industria de productos para el cuidado del cabello en India

L'Oréal S.A.

Marico Limited

Dabur India Ltd

Procter & Gamble

Unilever Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Wella Professionals introdujo Ultimate Smooth, una línea de cuidado capilar en India. La línea de productos tiene como objetivo transformar el cabello seco, opaco y encrespado con efectos inmediatos y duraderos.

- Mayo de 2025: Hindustan Unilever introdujo Nexxus en India, ampliando su portafolio en el segmento de belleza de prestigio y profesional del país. El lanzamiento se alinea con la estrategia de la empresa de mejorar sus ofertas de productos premium mientras satisface las necesidades de los consumidores indios. Los productos Nexxus cuentan con la Tecnología de Transfusión de Proteínas, que suministra proteínas y lípidos al córtex capilar para reparar el daño. El tratamiento fortalece el cabello 11 veces, mejora la suavidad y aumenta el brillo desde la primera aplicación.

- Diciembre de 2024: Beox Professional, una marca brasileña de cuidado capilar, ingresó al mercado indio lanzando sus productos premium. El portafolio de la empresa incluye soluciones de cuidado capilar para coloración, alisado, tratamientos, rizos, acabado y cuidado en el hogar. La marca también ofrece productos especializados para el cabello rubio.

Alcance del informe del mercado de productos para el cuidado del cabello en India

Las actividades como el lavado, corte, rizado, arreglo del cabello y su tratamiento para mejorarlo, incluidos varios productos para el cuidado del cabello, constituyen el mercado del cuidado capilar.

El mercado indio de productos para el cuidado y estilismo capilar está segmentado por tipo de producto y canales de distribución. Según el tipo de producto, el mercado está segmentado en colorantes capilares, aerosoles capilares, acondicionadores, geles para el estilismo, aceites capilares, champús y otros tipos de productos. Los otros productos estudiados en este informe incluyen espumas, permanentes y relajantes. Según el canal de distribución, el mercado está segmentado en hipermercados/supermercados, tiendas especializadas, tiendas minoristas en línea, farmacias/tiendas de salud y otros canales de distribución.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en millones de USD).

| Champús |

| Acondicionadores |

| Colorantes capilares |

| Productos para el estilismo capilar |

| Otros |

| Masivo |

| Premium/Lujo |

| Convencional/Sintético |

| Natural/Orgánico |

| Hipermercados/Supermercados |

| Farmacias y droguerías |

| Tiendas de conveniencia/abarrotes tradicionales |

| Tiendas minoristas en línea |

| Otros canales de distribución |

| Por tipo de producto | Champús |

| Acondicionadores | |

| Colorantes capilares | |

| Productos para el estilismo capilar | |

| Otros | |

| Por categoría | Masivo |

| Premium/Lujo | |

| Por tipo de ingrediente | Convencional/Sintético |

| Natural/Orgánico | |

| Por canal de distribución | Hipermercados/Supermercados |

| Farmacias y droguerías | |

| Tiendas de conveniencia/abarrotes tradicionales | |

| Tiendas minoristas en línea | |

| Otros canales de distribución |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de productos para el cuidado del cabello en India?

El tamaño del mercado de productos para el cuidado del cabello en India está valorado en USD 4.100 millones en 2026 y se espera que alcance los USD 5.190 millones en 2031.

¿Qué segmento de producto domina las ventas?

Los acondicionadores ostentan la mayor participación con el 42,71% de los ingresos de 2025, beneficiándose del uso generalizado en los hogares y la reposición rutinaria.

¿Qué canal está creciendo más rápido?

El comercio minorista en línea lidera el crecimiento con una CAGR proyectada del 6,32%, gracias a una mayor variedad de productos, entregas más rápidas y personalización basada en IA.

¿A qué ritmo se están expandiendo las líneas premium/lujo?

Los formatos premium/lujo están proyectados para crecer a una CAGR del 5,60% entre 2026 y 2031, muy por encima del crecimiento masivo en las ciudades metropolitanas y minimetropolitanas.

Última actualización de la página el: