Tamaño y Participación del Mercado de Champú Herbal de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

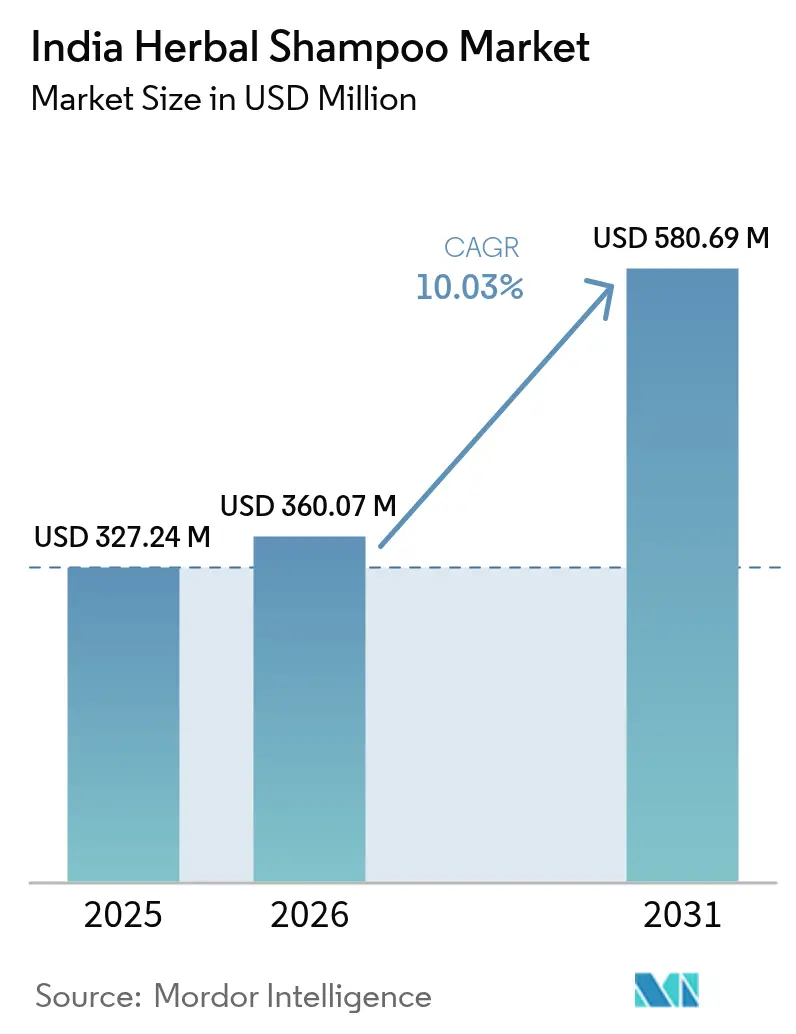

| Tamaño del mercado en el año base (2025) | 327.24 Millones de dólares |

| Tamaño del Mercado (2026) | 360.07 Millones de dólares |

| Tamaño del Mercado (2031) | 580.69 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Champú Herbal de India por Mordor Intelligence

El tamaño del mercado de champú herbal de India fue valorado en USD 327,24 millones en 2025 y se estima que crecerá de USD 360,07 millones en 2026 hasta alcanzar USD 580,69 millones en 2031, a una CAGR del 10,03% durante el período de pronóstico (2026-2031). Este crecimiento está impulsado por el aumento de los ingresos disponibles, el respaldo gubernamental a los productos ayurvédicos y la adopción de formulaciones de etiqueta limpia. Los lanzamientos de nuevos productos, la mejora de las cadenas de suministro a través de la iniciativa "Una Hierba, Un Estándar" y el respaldo clínico de los botánicos, como el extracto de cebolla enriquecido con redensyl, están impulsando la aceptación del consumidor. Mientras los actores consolidados perfeccionan las tecnologías de extracción para aumentar la potencia bioactiva, las marcas digitales emergentes están captando a públicos más jóvenes a través de colaboraciones con influenciadores y ventas directas. En conjunto, estas dinámicas no solo subrayan una tendencia hacia la premiumización, sino que también amplían el atractivo de las soluciones herbales, llegando más allá de su base de usuarios tradicional.

Conclusiones Clave del Informe

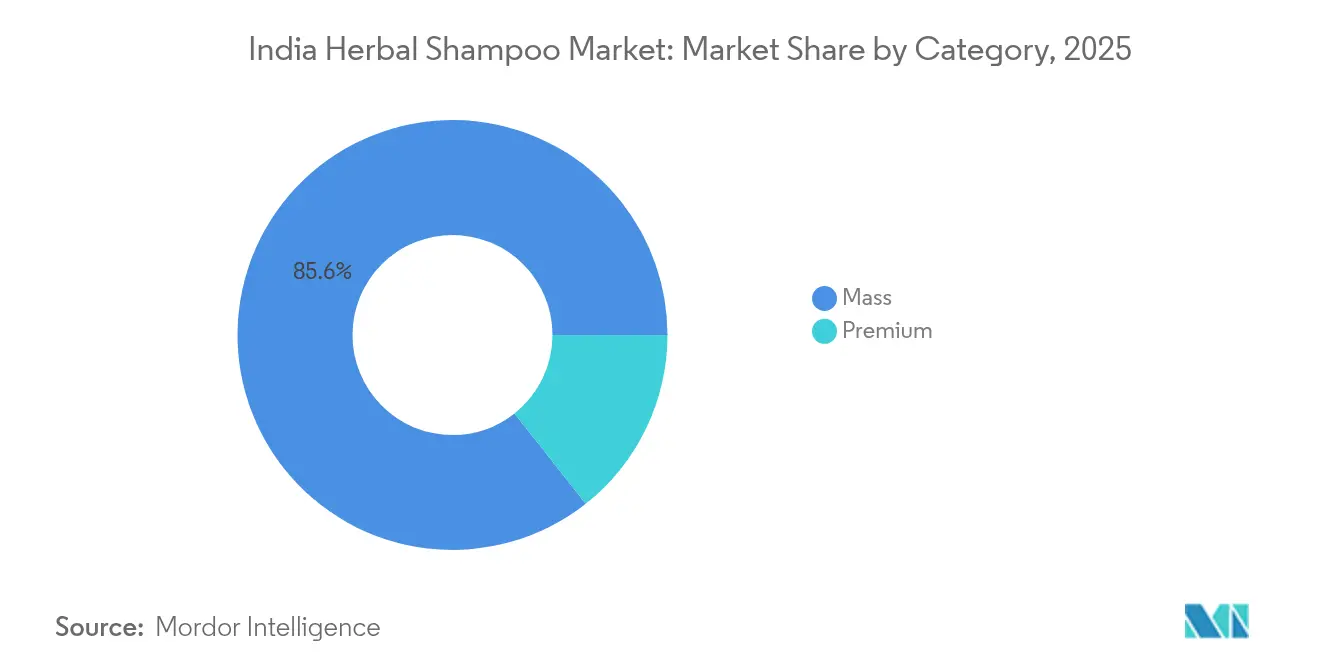

- Por categoría, el segmento masivo lideró con una participación de ingresos del 85,64% del mercado de champú herbal de India en 2025, mientras que las líneas premium avanzan a una CAGR del 10,58% hasta 2031.

- Por usuario final, los adultos representaron una participación del 93,05% del tamaño del mercado de champú herbal indio en 2025, mientras que el segmento infantil registró la CAGR más rápida del 11,35% hasta 2031.

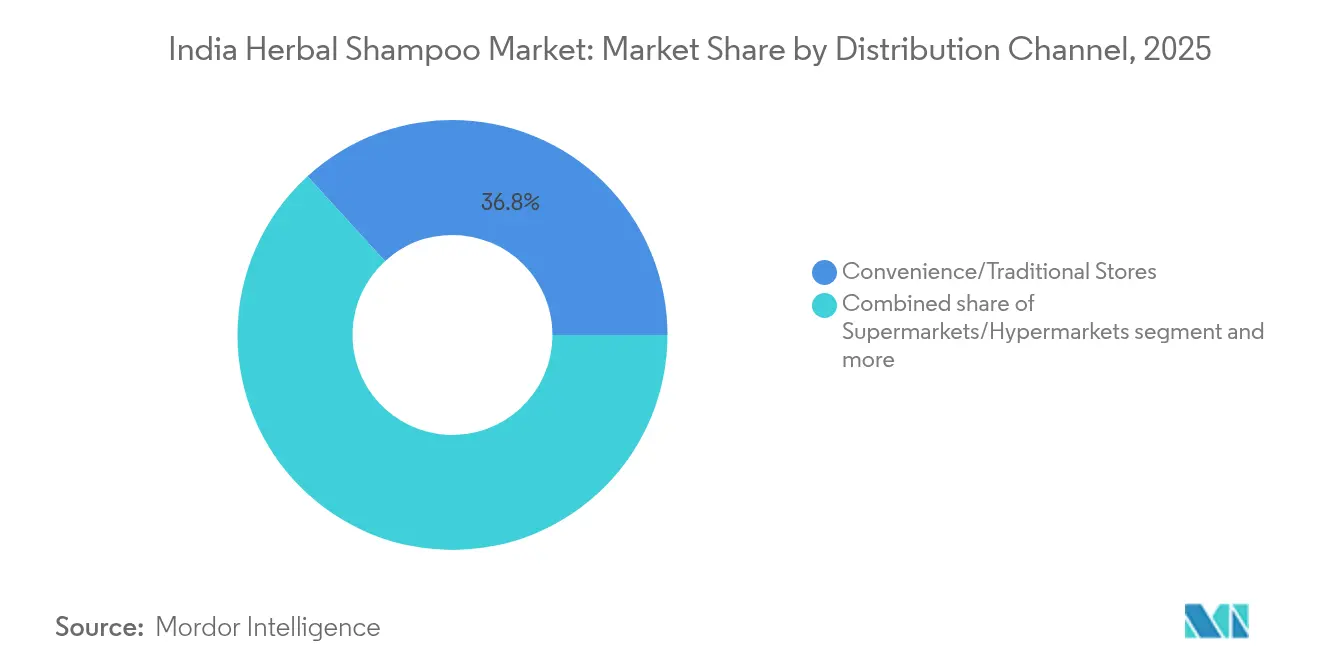

- Por canal de distribución, las tiendas de conveniencia y tradicionales captaron el 36,78% de la participación del mercado de champú herbal indio en 2025; se espera que el comercio minorista en línea se expanda a una CAGR del 12,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Champú Herbal de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de formulaciones libres de químicos y naturales | +2.8% | En toda India, más intensa en las metrópolis urbanas y las ciudades de Nivel 1 | Mediano plazo (2-4 años) |

| Preferencia por soluciones anticaída y de tratamiento del cuero cabelludo | +2.1% | Nacional, con mayor adopción en el norte y el oeste de India | Largo plazo (≥ 4 años) |

| Innovación de marca, premiumización y marketing liderado por influenciadores | +1.9% | Centros urbanos, en expansión hacia ciudades de Nivel 2/3 | Corto plazo (≤ 2 años) |

| Demanda de productos personalizados según el tipo y la preocupación capilar | +1.4% | Ciudades metropolitanas, penetrando gradualmente en localidades más pequeñas | Mediano plazo (2-4 años) |

| Promoción gubernamental AYUSH e incentivos fiscales | +1.2% | Nacional, con clústeres de fabricación en Gujarat y Karnataka | Largo plazo (≥ 4 años) |

| Cambio hacia variantes libres de sulfatos y parabenos | +0.8% | India urbana, extendiéndose a mercados semiurbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de formulaciones libres de químicos y naturales

En 2024, encuestas sectoriales indicaron que la mayoría de los consumidores de belleza y cuidado personal en India ahora prefieren conscientemente los productos orgánicos. Este cambio va más allá de la imagen de marca o las narrativas promocionales; se refleja claramente en los patrones de compra reales. Por ejemplo, las marcas que ofrecen champús herbales, especialmente aquellas con ingredientes tradicionales como el aceite de cáscara de cebolla y el matcha japonés, registran una impresionante tasa de satisfacción del usuario del 80% tras tan solo 5-6 lavados[1]Fuente: Detoxie, "Champú de Alivio para Agua Dura, Control de Caída del Cabello y Crecimiento Pro," detoxie.in. Los millennials urbanos y los consumidores de la Generación Z, reconocidos por su cuidadoso examen de las etiquetas de ingredientes y su firme preferencia por la transparencia, están a la vanguardia de este cambio. A su vez, las empresas están respondiendo reformulando los productos existentes y lanzando nuevas variantes. Estas innovaciones evitan los sulfatos sintéticos, los parabenos y las fragancias artificiales, favoreciendo en su lugar ingredientes botánicos clínicamente validados.

Preferencia por soluciones anticaída y de tratamiento del cuero cabelludo

La investigación dermatológica moderna recurre cada vez más al conocimiento ayurvédico tradicional, lo que ha dado lugar a la aparición de una nueva categoría de champús herbales terapéuticos. Como destacó la Revista de Investigación de Farmacia y Tecnología, estas formulaciones incorporan ahora ingredientes científicamente validados como el ácido ursólico y la diosgenina[2]Fuente: Manju Bhargavi N. et al., "Estimación del Ácido Ursólico y la Diosgenina en Formulaciones de Aceite Capilar Herbal," Revista de Investigación de Farmacia y Tecnología, rjptonline.org. Además, se están desarrollando métodos analíticos para garantizar una potencia consistente entre lotes. Las marcas están reposicionando estratégicamente el crecimiento capilar como una oferta de prestigio, reformulando los tratamientos anticaída con fórmulas de origen botánico y clínicamente validadas, según señalan las Tendencias de Cuidado Capilar de Cosmetics Business 2024. Esta estrategia clínica aborda directamente la creciente preocupación por la caída del cabello entre los consumidores urbanos indios, especialmente en ciudades donde la contaminación y el estrés son prevalentes. Al combinar ingredientes tradicionales como el bhringaraj y el nagarmotha con sistemas de administración contemporáneos, estos productos no solo conectan con el patrimonio cultural, sino que también prometen resultados tangibles.

Innovación de marca, premiumización y marketing liderado por influenciadores

Las marcas de champú herbal están siendo descubiertas y probadas de nuevas formas, gracias a las estrategias de marketing orientadas al entorno digital. Las marcas de belleza y cuidado personal están recurriendo a las redes sociales como su principal canal publicitario, logrando un éxito particular con las tácticas de comercio a través de contenido para productos herbales. Nykaa, con sus 7,4 millones de visitantes únicos y una red de más de 5.500 creadores de contenido, está aprovechando el contenido generado auténticamente por los usuarios y las reseñas para impulsar la prueba de productos, como se destaca en el Análisis GrowthX Nykaa. Las marcas recurren cada vez más al marketing experiencial, enfatizando el packaging multisensorial y las interacciones impulsadas por la tecnología para forjar conexiones emocionales. Esta estrategia resuena especialmente bien con los productos herbales, donde atributos como las fragancias naturales y las texturas únicas transmiten beneficios de manera más poderosa que los anuncios convencionales.

Promoción gubernamental AYUSH e incentivos fiscales

El enfoque sistemático de AYUSH para estandarizar los productos herbales está fomentando un clima de negocios más favorable para los fabricantes que cumplen con la normativa. La iniciativa "Una Hierba, Un Estándar" ha establecido parámetros de calidad para los ingredientes clave de los champús herbales, minimizando así las incertidumbres en la cadena de suministro y promoviendo formulaciones de productos consistentes[3]Fuente: Ministerio de AYUSH, "Iniciativas y Programas de AYUSH," ayush.gov.in. Los incentivos fiscales y las políticas de promoción están contribuyendo a fortalecer la fabricación nacional. En particular, empresas como Indus Valley Cosmetics están canalizando inversiones, con un compromiso de USD 4,8 millones en instalaciones de investigación y desarrollo en 2024. Mientras tanto, el marco regulatorio, anclado en las normas BIS para cosméticos y la licencia AYUSH, no solo garantiza la calidad del producto, sino que también establece barreras de entrada. Esta posición favorece a los actores expertos en cumplimiento normativo para un liderazgo de mercado sostenido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Declaraciones herbales falsas y débil estandarización | -1.8% | Nacional, con especial incidencia en mercados rurales y semiurbanos | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de botánicos orgánicos certificados | -1.4% | Clústeres de fabricación en Karnataka, Gujarat y Maharashtra | Largo plazo (≥ 4 años) |

| Alto costo de formulación frente a los champús sintéticos | -1.1% | Segmentos sensibles al precio en ciudades de Nivel 2/3 | Corto plazo (≤ 2 años) |

| Falta de certificación de calidad estandarizada | -0.9% | Nacional, con brechas regulatorias en la aplicación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Declaraciones herbales falsas y débil estandarización

Las declaraciones herbales no verificadas y la insuficiente validación de ingredientes están generando desconfianza en el consumidor y pueden estar limitando la expansión del mercado. Las advertencias de la FDA sobre la contaminación por metales pesados en productos herbales indios ponen de manifiesto deficiencias persistentes en el control de calidad, problemas que también se extienden a las formulaciones cosméticas. En ausencia de estándares claros y uniformes que definan qué constituye "herbal" o "natural" en productos como los champús, las ofertas de calidad inferior pueden fácilmente inducir a error a los compradores, socavando en última instancia la credibilidad de los fabricantes de reputación. Esta falta de estandarización es especialmente problemática en los mercados rurales y semiurbanos, donde la escasa conciencia sobre los indicadores de calidad permite que los productos falsificados ganen terreno mediante estrategias de precios agresivas.

Volatilidad en el suministro de botánicos orgánicos certificados

La variabilidad climática y el cultivo restringido de plantas medicinales plantean desafíos significativos para el abastecimiento de botánicos orgánicos certificados. Según investigaciones de la Cadena de Suministro de Plantas Medicinales, ingredientes clave como el ashwagandha y otras hierbas ayurvédicas enfrentan volatilidad de precios y restricciones de disponibilidad, lo que altera los calendarios de fabricación. Si bien el Consejo Nacional de Plantas Medicinales promueve la agricultura por contrato y las prácticas de cosecha sostenible, estas iniciativas aún se encuentran en sus primeras etapas, dejando a los fabricantes expuestos a interrupciones del suministro. Además, la demanda de niveles consistentes de quimiotipo y potencia en los extractos herbales complica aún más la situación, requiriendo capacidades avanzadas de gestión de la cadena de suministro que los actores más pequeños suelen carecer.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Categoría: Dominancia del Segmento Masivo en Medio de la Aceleración Premium

En 2025, los champús herbales del segmento masivo dominan con una participación de mercado del 85,64%, lo que subraya las tendencias de los consumidores indios sensibles al precio que buscan valor. Sin embargo, el segmento premium se encuentra en una sólida trayectoria de crecimiento, con una CAGR del 10,58% hasta 2031. Este auge está impulsado por el aumento de los ingresos disponibles y la creciente inclinación de los consumidores a invertir en calidad y eficacia percibidas. Cabe destacar que el cuidado capilar representó alrededor del 10% del mercado de belleza de lujo en 2023, lo que pone de relieve la tendencia hacia la premiumización, según se señala en el Informe de Belleza de Lujo Luxasia-Kearney.

Los actores consolidados como Patanjali y Dabur, con sus vastas redes de distribución y precios agresivos, dominan el segmento masivo, utilizando economías de escala para mantener los precios bajo control. Mientras tanto, las marcas premium están forjando identidades distintas, enfatizando formulaciones clínicas, envases ecológicos y una referencia al patrimonio cultural. Empresas como Forest Essentials y Kama Ayurveda están navegando con éxito en mercados de nicho, evitando la competencia directa en precios. El auge de las marcas de venta directa al consumidor en el segmento premium está remodelando el panorama competitivo. En particular, Mamaearth está hábilmente equilibrando la línea entre lo masivo y lo premium, aprovechando tácticas orientadas al entorno digital y un compromiso con la comunicación transparente de ingredientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Usuario Final: Dominancia Adulta con el Potencial Emergente del Mercado Infantil

En 2025, los adultos ostentan una participación dominante del 93,05% del mercado, lo que subraya su papel fundamental en las decisiones de cuidado personal del hogar. Mientras tanto, el segmento infantil, aunque más pequeño, se encuentra en una trayectoria ascendente, expandiéndose a una CAGR del 11,35% hasta 2031. La mayor preocupación de los padres por la exposición a productos químicos y una creciente conciencia sobre la sensibilidad del cuero cabelludo en los usuarios más jóvenes impulsan en gran medida este crecimiento. En apoyo de esta tendencia, la investigación en dermatología pediátrica subraya las ventajas de las formulaciones suaves y naturales para el desarrollo del cuero cabelludo y los folículos capilares. En respuesta, las empresas están lanzando formulaciones especializadas adaptadas a las necesidades infantiles, con soluciones sin lágrimas y agentes de limpieza suaves obtenidos de ingredientes tradicionales como el shikakai y el reetha.

Los adultos siguen liderando el crecimiento en volumen, diversificando los productos para abordar preocupaciones como el encanecimiento prematuro, el adelgazamiento del cabello y diversas afecciones del cuero cabelludo. Las preferencias regionales dentro del segmento adulto revelan gustos distintos: los consumidores del norte de India se inclinan por los tratamientos a base de aceite, mientras que los mercados del sur de India muestran una marcada preferencia por los extractos herbales y las soluciones ayurvédicas. El mercado infantil, con su vasto potencial inexplorado, está experimentando un auge, especialmente a medida que los padres millennials se inclinan hacia alternativas naturales en lugar de productos convencionales. Este cambio presenta una oportunidad de oro para las marcas expertas en comunicar la seguridad y la eficacia de sus ofertas.

Por Canal de Distribución: Resiliencia del Comercio Minorista Tradicional en Medio de la Disrupción Digital

En 2025, las tiendas de conveniencia y tradicionales ostentan una participación de mercado del 36,78%, lo que subraya la duradera relevancia del comercio minorista físico en las compras de cuidado personal. Sin embargo, los canales de comercio minorista en línea están en auge, con una sólida CAGR del 12,08% proyectada hasta 2031. Esta tendencia pone de relieve un cambio en los hábitos de compra de los consumidores y subraya la potencia del marketing digital. Cabe destacar que esta evolución es más evidente entre los consumidores más jóvenes, con las aplicaciones en línea captando una porción sustancial del gasto en belleza y cuidado personal.

Los supermercados e hipermercados desempeñan un papel fundamental en la introducción de nuevas marcas de champú herbal, ofreciendo muestras en tienda y formación sobre los beneficios del producto. Mientras tanto, los canales de farmacias y droguerías son cada vez más relevantes para las formulaciones herbales terapéuticas, especialmente aquellas comercializadas como soluciones de tratamiento del cuero cabelludo, aprovechando la confianza asociada al comercio minorista de salud. Plataformas como Nykaa encabezan el mercado de belleza y cuidado personal en línea, mientras que los actores del comercio rápido están revolucionando el panorama con servicios de entrega en el mismo día. Esta rápida expansión en línea está obligando a las marcas tradicionales a perfeccionar sus estrategias digitales, manteniendo al mismo tiempo su presencia en el comercio minorista físico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Panorama Competitivo

El liderazgo de mercado en el sector de champú herbal indio lo ostentan Dabur India, Himalaya Global Holdings, Patanjali Ayurved, Lever Ayush de Unilever y Mamaearth de Honasa Consumer, mostrando colectivamente un perfil de concentración moderada. En octubre de 2024, Dabur consolidó su posición al adquirir Sesa Care por USD 38-42 millones, incorporando variantes de semilla de cebolla y proteína de cacao a su línea Vatika. Himalaya destaca con sus instalaciones orgánicas con certificación ISO, atendiendo a clientes orientados a la exportación en el Golfo y las regiones de la ASEAN. Patanjali, ampliando su capacidad en Haridwar en un 40%, no solo defiende su liderazgo en precios frente a la competencia de marcas propias, sino que también lanza productos libres de sulfatos dirigidos a los consumidores urbanos.

Unilever, con su nueva división independiente de Belleza y Bienestar, subraya su compromiso con los productos naturales. Su línea Lever Ayush ha adoptado un 60% de envases de HDPE reciclado y utiliza escáneres de cuero cabelludo basados en realidad aumentada en centros comerciales seleccionados para soluciones personalizadas. Mamaearth, pionera digital, invierte USD 15 millones adicionales en integración vertical hacia atrás, asegurando un abastecimiento botánico estable y asegurando extractos de cúrcuma premium de las granjas por contrato de Erode. Mientras tanto, actores más pequeños como Detoxie están creando un nicho, dirigiéndose a los residentes urbanos con problemas de agua dura, gracias a sus complejos de quelación con patente pendiente.

Estratégicamente, los principales actores están priorizando la validación clínica: Dabur está financiando ensayos aleatorios sobre el bhringraj, Unilever se está asociando con el IIT-Madras para la nanoencapsulación activa de neem, e Himalaya está tramitando patentes provisionales para métodos de extracción enzimática. Las innovaciones en envases, como las barras de champú de celulosa biodegradable y los depósitos recargables sin aluminio, abordan los objetivos de reducción de residuos. Si bien los recién llegados impulsados por influenciadores están ganando terreno rápidamente a través de las redes sociales, se enfrentan al desafío de invertir en instalaciones que cumplan con las Buenas Prácticas de Manufactura para satisfacer los estrictos estándares de licencias AYUSH. Este dinámico panorama no solo alimenta la competencia, sino que también eleva los estándares de desempeño en todo el mercado de champú herbal indio.

Líderes del Sector de Champú Herbal de India

Dabur India Ltd.

Patanjali Ayurved Ltd.

Himalaya Global Holdings Ltd.

Unilever PLC (Lever Ayush)

Honasa Consumer Pvt. Ltd. (Mamaearth)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Análisis Geográfico

El mercado de champú herbal de India está configurado por características regionales, influenciadas por las preferencias culturales, las condiciones climáticas y el desarrollo económico. En los estados del norte, especialmente Punjab, Haryana y Uttar Pradesh, existe una marcada preferencia por los tratamientos herbales a base de aceite. Los ingredientes tradicionales como el amla y el bhringaraj son favorecidos, lo que subraya las profundas prácticas ayurvédicas arraigadas en estas regiones. Los principales clústeres de fabricación en Gujarat y Karnataka fortalecen la cadena de suministro. Empresas como Patanjali utilizan sus instalaciones en Haridwar, mientras que Himalaya opera desde Bangalore, ambas atendiendo eficientemente a los mercados nacionales. En el oeste, estados como Maharashtra y Gujarat son más receptivos a las formulaciones herbales premium e ingredientes innovadores, una tendencia impulsada por mayores ingresos disponibles y estilos de vida urbanos.

Los estados del sur, especialmente Tamil Nadu y Kerala, tienen una marcada afinidad cultural por los productos herbales y ayurvédicos, lo que genera altas tasas de adopción de formulaciones tradicionales. Con una infraestructura consolidada para el cultivo y procesamiento de plantas medicinales, los fabricantes locales disfrutan de una ventaja competitiva. Los consumidores de estos estados poseen un conocimiento sofisticado de los ingredientes herbales y sus beneficios. Además, el estatus de Karnataka como centro tecnológico está fomentando el surgimiento de marcas orientadas al entorno digital, con ciudades como Bangalore emergiendo como mercados de prueba privilegiados para las marcas de champú herbal de venta directa al consumidor. El panorama regulatorio del estado, configurado por las políticas centrales de AYUSH y los planes locales de promoción industrial, es favorable para la fabricación y exportación de productos herbales.

En las regiones del este y noreste, estados como Bengala Occidental y Assam están adoptando cada vez más los productos de cuidado personal herbales, lo que señala oportunidades de crecimiento emergentes. La rica biodiversidad de la región ofrece ingredientes botánicos únicos, aunque su infraestructura de cadena de suministro está rezagada con respecto a los centros de fabricación occidentales. Los consumidores de esta zona prefieren formulaciones herbales asequibles que superen claramente a las alternativas sintéticas en valor. El auge del comercio minorista organizado y el comercio electrónico está desbloqueando nuevos canales de distribución, respaldado por iniciativas gubernamentales que impulsan las industrias tradicionales y el desarrollo de productos herbales locales. Además, las variaciones climáticas regionales dictan las estrategias de formulación: las áreas costeras húmedas se inclinan hacia formulaciones más ligeras, mientras que las llanuras del norte árido se decantan por variantes más hidratantes.

Desarrollos Recientes del Sector

- Octubre de 2024: Dabur India completó la adquisición de Sesa Care por USD 38-42 millones, ampliando su cartera de cuidado capilar herbal y fortaleciendo su posición de mercado en el sur de India. Esta maniobra estratégica elimina a un competidor regional al tiempo que añade formulaciones especializadas a la gama de productos de Dabur, apoyando la estrategia de premiumización de la empresa en el cuidado personal herbal.

- Febrero de 2024: Herbal Essences lanzó 11 Champús y Acondicionadores de Nueva Formulación de naturaleza herbal. Cada nueva mezcla contiene aloe puro y aceite de camelia, certificados por los especialistas en plantas de los Jardines Botánicos Reales de KEW.

Alcance del Informe del Mercado de Champú Herbal de India

Un champú herbal está elaborado con extractos de hierbas e ingredientes vegetales. Generalmente está libre de químicos agresivos y ofrece efectos duraderos.

El mercado indio de champú herbal está segmentado por canal de distribución en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, tiendas en línea y otros canales de distribución.

El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados.

| Masivo |

| Premium |

| Adultos |

| Niños/Niñas |

| Supermercados/Hipermercados |

| Farmacia y Droguería |

| Tiendas de Conveniencia/Tradicionales |

| Tiendas de Venta Minorista en Línea |

| Otros Canales de Distribución |

| Por Categoría | Masivo |

| Premium | |

| Por Usuario Final | Adultos |

| Niños/Niñas | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Farmacia y Droguería | |

| Tiendas de Conveniencia/Tradicionales | |

| Tiendas de Venta Minorista en Línea | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de champú herbal de India en 2026?

Está valorado en USD 360,07 millones en 2026.

¿A qué velocidad crecerá el mercado hasta 2031?

El pronóstico contempla una CAGR del 10,03%, elevando el valor a USD 580,69 millones.

¿Qué segmento de consumidores está expandiéndose más rápidamente?

Los champús herbales premium avanzan a una CAGR del 10,58%, superando a los productos masivos.

¿Por qué son importantes los canales en línea para las ventas de champú herbal?

Las plataformas de comercio electrónico ofrecen filtros de ingredientes, reseñas de influenciadores y entrega en el mismo día, lo que permite una CAGR del 12,08% para las ventas en línea.

¿Cuáles son las principales restricciones al crecimiento?

Las declaraciones falsas que erosionan la confianza y la volatilidad en el suministro de botánicos certificados siguen siendo los desafíos fundamentales.

Última actualización de la página el: