Tamaño y participación del mercado de cuidado capilar en Colombia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

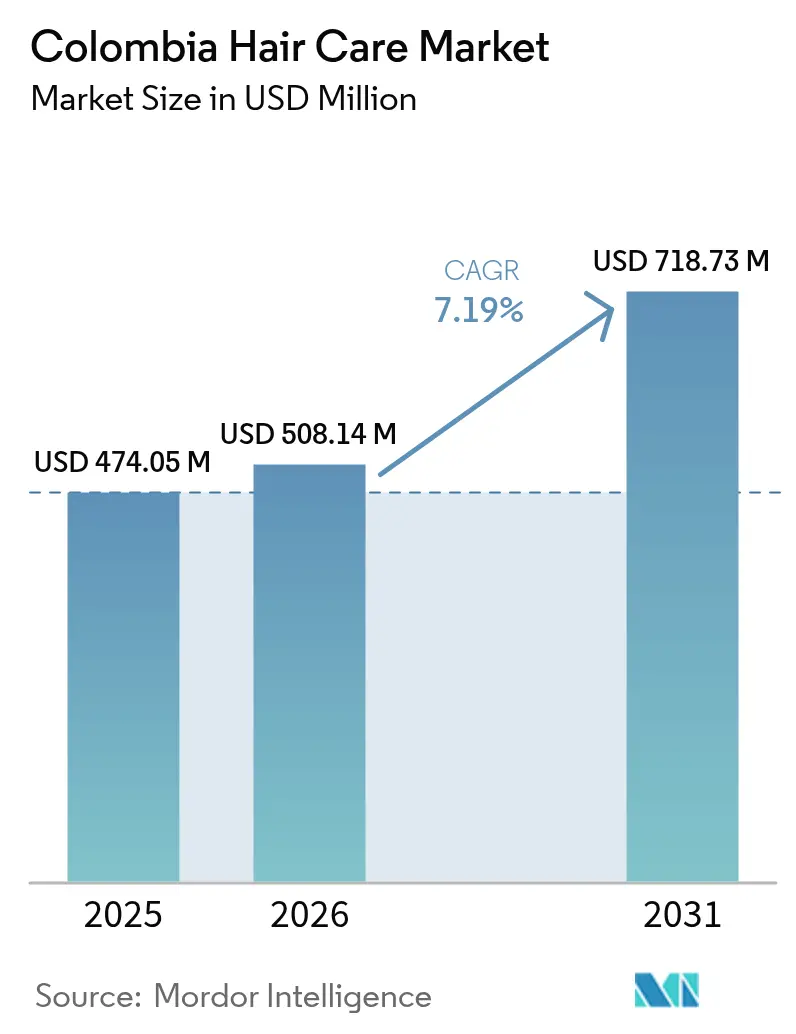

| Tamaño del mercado en el año base (2025) | 474.05 Millones de dólares |

| Tamaño del Mercado (2026) | 508.14 Millones de dólares |

| Tamaño del Mercado (2031) | 718.73 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.19% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cuidado capilar en Colombia por Mordor Intelligence

El tamaño del mercado de cuidado capilar en Colombia en 2026 se estima en USD 508,14 millones, creciendo desde el valor de 2025 de USD 474,05 millones con proyecciones para 2031 que muestran USD 718,73 millones, creciendo a una CAGR del 7,19% durante 2026-2031. Los impulsores clave incluyen el aumento de los ingresos disponibles, la rápida urbanización en ciudades importantes como Bogotá, Medellín y Cali, y un notable giro hacia productos premium orientados a tratamientos. La demanda se ve impulsada además por las narrativas de marca dirigidas por influenciadores, el auge del comercio electrónico con 26 millones de compradores en línea, y una creciente variedad de formulaciones libres de sulfatos y botánicas, según lo destacado por la Administración de Comercio Internacional de los Estados Unidos. Mientras los multinacionales adaptan la investigación y el desarrollo global a las texturas capilares locales, los innovadores locales aprovechan los ingredientes activos obtenidos de la biodiversidad. Esta dinámica interacción consolida al mercado de cuidado capilar de Colombia como un referente en el panorama de la belleza en América Latina. Sin embargo, persisten desafíos: las fluctuaciones cambiarias y las interrupciones portuarias ejercen presiones de costos, lo que obliga a las empresas a recalibrar sus enfoques de precios y aprovisionamiento.

Conclusiones clave del informe

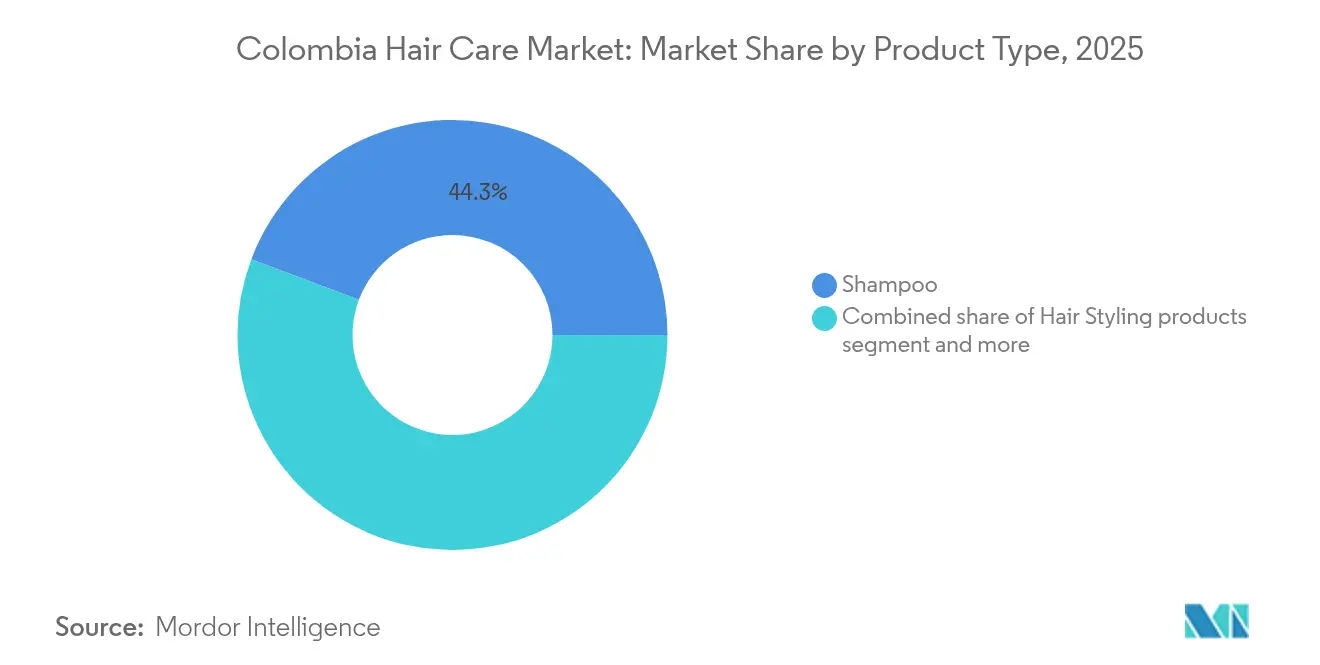

- Por tipo de producto, el champú lideró con el 44,26% de la participación del mercado de cuidado capilar en Colombia en 2025; se prevé que los productos para el estilismo capilar se expandan a una CAGR del 7,91% hasta 2031.

- Por categoría, los productos masivos representaron el 89,10% del tamaño del mercado de cuidado capilar en Colombia en 2025, mientras que el segmento premium está proyectado para crecer a una CAGR del 8,86% hasta 2031.

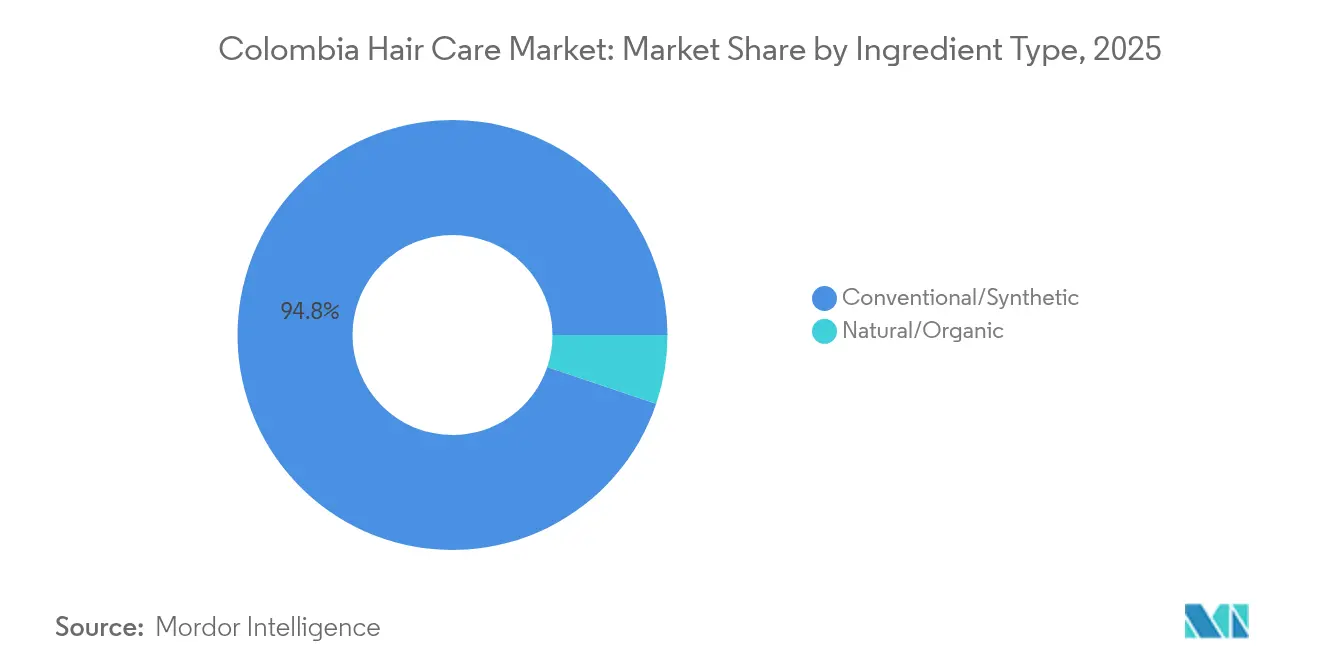

- Por tipo de ingrediente, las formulaciones convencionales representaron el 94,82% del tamaño del mercado de cuidado capilar en Colombia en 2025, mientras que las líneas naturales/orgánicas avanzarán a una CAGR del 8,34% durante el mismo período.

- Por canal de distribución, los supermercados/hipermercados comandaron el 39,30% de la participación del mercado de cuidado capilar en Colombia en 2025; las tiendas minoristas en línea registran la CAGR proyectada más alta del 8,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de cuidado capilar en Colombia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda de formulaciones libres de químicos y naturales | +1.2% | Nacional, concentrada en Bogotá, Medellín, Cali | Mediano plazo (2-4 años) |

| Preferencia por soluciones anticaída y de tratamiento del cuero cabelludo | +1.5% | Nacional, mayor adopción en centros urbanos | Corto plazo (≤ 2 años) |

| Innovación de marca, premiumización y marketing liderado por influenciadores | +1.8% | Nacional, amplificado en redes sociales | Corto plazo (≤ 2 años) |

| Productos personalizados por tipo de cabello y preocupación | +1.0% | Nacional, más fuerte entre la generación Z y los millennials | Mediano plazo (2-4 años) |

| Adopción de tratamientos dermatológicos del cuero cabelludo | +0.8% | Centros urbanos que se expanden hacia ciudades secundarias | Largo plazo (≥ 4 años) |

| Cambio hacia productos libres de sulfatos y parabenos | +1.3% | Nacional, impulsado por consumidores con mayor nivel educativo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de formulaciones libres de químicos y naturales

La rica biodiversidad de Colombia la distingue en el ámbito global de los cosméticos naturales. En colaboración con el proyecto Safe+ de UNIDO, el gobierno colombiano está fortaleciendo los estándares de calidad para los ingredientes botánicos, notablemente el sacha inchi (Plukenetia volubilis)[1]Fuente: Llevando los cosméticos naturales de Colombia al mercado global, UNIDO, unido.org. Este esfuerzo no solo ayuda a los productores colombianos a alinearse con las regulaciones globales, sino que también auxilia a los agricultores locales en la transición hacia cultivos de maduración rápida, presentando una alternativa sostenible a la coca (Erythroxylum coca). El movimiento no se limita a la obtención de ingredientes; existe un énfasis creciente en la transparencia de las formulaciones. Los consumidores de hoy son más exigentes, a menudo examinan las etiquetas y prefieren los ingredientes botánicos sobre los sintéticos. Las instituciones de investigación están a la vanguardia, siendo pioneras en innovaciones como las nanopartículas lipídicas sólidas a base de cera de Otoba, aprovechando los recursos nativos de Colombia para el cuidado capilar de alta gama. Mientras tanto, el modelo de inspección centrado en el riesgo de INVIMA subraya la importancia de la seguridad en los productos naturales, ofreciendo a los fabricantes un doble desafío: aprovechar las oportunidades mientras navegan el panorama de cumplimiento para formulaciones más limpias.

Preferencia por soluciones anticaída y de tratamiento del cuero cabelludo

En Colombia, los consumidores reconocen cada vez más la importancia de la salud del cuero cabelludo como esencial para la vitalidad capilar. Esta conciencia está impulsando un aumento en la demanda de tratamientos especializados que abordan las causas raíz en lugar de simplemente los síntomas cosméticos. Esta tendencia refleja movimientos más amplios en toda América del Sur, donde los desafíos planteados por el clima tropical agravan las preocupaciones sobre la pérdida de cabello. Problemas como las condiciones del cuero cabelludo relacionadas con la humedad y los efectos del agua rica en minerales sobre la estructura capilar están en primer plano. Los canales profesionales han notado un aumento en las solicitudes de análisis del cuero cabelludo y regímenes de tratamiento personalizados. Notablemente, las marcas dermatológicas, especialmente la línea Dercos de Vichy, están ganando prominencia, particularmente a través de la distribución en farmacias. También existe un mercado en expansión para el cuidado preventivo. Los consumidores más jóvenes invierten proactivamente en serúms para el cuero cabelludo y tratamientos fortalecedores, a menudo antes de cualquier signo visible de pérdida de cabello. En ciudades como Ipiales, los salones de belleza locales destacan una tendencia: los clientes de entre 20 y 34 años otorgan una gran importancia a los tratamientos del cuero cabelludo, con gastos mensuales que superan los COP 100.000 para el cuidado integral del cabello y el cuero cabelludo[2]Fuente: Estudio del consumidor en Ipiales, Universidad Mariana, umariana.edu.co.

Innovación de marca, premiumización y marketing liderado por influenciadores

En Colombia, las marcas se diferencian rápidamente, impulsadas por la transformación digital y la influencia del contenido de belleza en redes sociales y los respaldos de celebridades. Un ejemplo destacado es la introducción de la marca de cuidado capilar Isima por parte de Shakira, que atiende las necesidades capilares de la mujer latina. Con su tecnología patentada del Método TriModal, Isima posiciona sus formulaciones premium como soluciones profundamente arraigadas en la relevancia cultural. Las marcas locales aprovechan el poder de Instagram y TikTok, no solo para destacar la eficacia del producto, sino también para fomentar los lazos comunitarios. Mientras tanto, las marcas internacionales ajustan sus campañas globales para resonar con los matices culturales colombianos y los tipos de cabello. La tendencia de la premiumización no se limita solo a los productos; también es evidente en el empaque. Las marcas recurren a materiales sostenibles y sistemas recargables, apuntando al consumidor consciente del medio ambiente. Colaborando con influenciadores, las marcas crean demostraciones de productos genuinas que se alinean con los ideales de belleza colombianos, impulsando eficazmente tanto la prueba como las compras repetidas en diversos grupos de edad.

Productos personalizados por tipo de cabello y preocupación

En el multifacético mercado de cuidado capilar de Colombia, donde la ascendencia genética conduce a diversas texturas y necesidades capilares, la personalización se destaca como un diferenciador crucial. Las marcas están elaborando formulaciones especializadas para cabello rizado, ondulado y tratado químicamente, reconociendo la inadecuación de una estrategia única para todos ante los rasgos capilares únicos de los colombianos. L'Oréal, aprovechando su inversión en Tecnología de Belleza e inteligencia artificial, está impulsando sugerencias de productos personalizadas a través de plataformas digitales, facilitando la personalización a gran escala. Mientras tanto, actores locales como Starbrands Group están a la vanguardia, introduciendo sistemas como Uniq Made. Esta plataforma permite a los consumidores personalizar potenciadores de reparación, hidratación y protección del color, mezclándolos para adaptarlos a las preferencias personales. Tales movimientos resuenan con una demanda más amplia de los consumidores por experiencias personalizadas, presentando una oportunidad de oro para que las marcas fusionen la eficacia con la significación individual.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Proliferación de falsificaciones y débil estandarización | -0.9% | Nacional, concentrada en canales de distribución informales | Corto plazo (≤ 2 años) |

| Volatilidad en el suministro de botánicos orgánicos certificados | -0.7% | Nacional, que afecta las cadenas de suministro del segmento premium | Mediano plazo (2-4 años) |

| Alto costo de formulación frente a productos sintéticos | -1.1% | Nacional, limitando la accesibilidad del segmento premium | Largo plazo (≥ 4 años) |

| Congestión en puertos del Caribe que interrumpe las importaciones de ingredientes | -0.6% | Regiones costeras, que afectan la distribución nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de falsificaciones y débil estandarización

El mercado de cuidado capilar de Colombia lucha contra los productos falsificados, que erosionan la confianza del consumidor y ponen en riesgo las inversiones legítimas de las marcas. INVIMA, la autoridad regulatoria del país, emite frecuentemente alertas sobre productos no registrados, especialmente los que se venden en redes sociales y plataformas de comercio electrónico. Sin embargo, surgen brechas en la aplicación debido a la inestabilidad de liderazgo y los retrasos de personal dentro de INVIMA. Esto ha generado una acumulación de decenas de miles de aprobaciones y renovaciones pendientes, obstaculizando la supervisión del mercado, según lo destacado por la Sociedad de Profesionales de Asuntos Regulatorios[3]Fuente: Retrasos de INVIMA, Sociedad de Profesionales de Asuntos Regulatorios, raps.org. Los canales de distribución informales, como las tradicionales tiendas de barrio, que representan el 35,3% de las ventas de bienes de consumo, a menudo carecen de sistemas sólidos de autenticación de productos[4]Fuente: Preferencia por las tiendas de barrio, El Colombiano, elcolombiano.com. Esto es particularmente preocupante para el segmento de cuidado capilar étnico, donde las formulaciones especializadas tienen precios premium pero son vulnerables a la imitación por redes de fabricación y distribución no reguladas. Si bien INVIMA emplea un modelo de inspección basado en el riesgo para centrarse en los productos de alto riesgo, los recursos limitados dificultan una vigilancia exhaustiva del mercado en el variado panorama minorista de Colombia.

Alto costo de formulación frente a productos sintéticos

Las formulaciones cosméticas naturales y orgánicas tienen costos de producción más altos en comparación con las alternativas sintéticas, lo que limita su alcance en el mercado más allá de los consumidores urbanos pudientes en Colombia. Los fabricantes locales enfrentan desafíos para competir con las marcas internacionales que se benefician de las ventajas de escala de producción global. Las empresas colombianas deben gestionar mayores gastos en múltiples áreas: obtención de ingredientes botánicos orgánicos certificados, inversión en equipos especializados de procesamiento natural y realización de extensas pruebas de estabilidad para nuevas formulaciones. La fluctuación del peso colombiano frente al USD impacta tanto los costos de los ingredientes importados como las decisiones de fijación de precios de los productos. Las empresas latinoamericanas de bienes de consumo masivo no pueden transferir completamente las presiones inflacionarias continuas a los consumidores sensibles al precio, lo que crea tensión entre el mantenimiento de los márgenes de ganancia y la garantía de accesibilidad al mercado. Estas presiones de costos afectan particularmente a los segmentos de mercado intermedio, donde los consumidores buscan productos premium pero enfrentan restricciones presupuestarias del hogar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: El dominio del champú impulsa la innovación

En 2025, el champú ostenta una participación dominante del 44,26% en el mercado de cuidado capilar colombiano, subrayando su papel fundamental en la formación de la lealtad de marca y las decisiones de compra de los consumidores. Los productos para el estilismo capilar, por otro lado, están experimentando un auge, con una CAGR del 7,91% hasta 2031. Este repunte señala una creciente preferencia del consumidor colombiano por soluciones de estilismo de grado profesional y de protección térmica. La trayectoria de este crecimiento sugiere una transición desde la simple limpieza hacia un enfoque holístico del cuidado capilar, que abarca tratamientos especializados y toques finales. Mientras que los acondicionadores disfrutan de una demanda constante como complementos esenciales, los colorantes capilares cabalgan sobre la ola de la premiumización y la tendencia del teñido en casa, un movimiento amplificado por los influenciadores de belleza en las redes sociales.

Mientras tanto, el segmento de «Otros tipos de productos» está ganando impulso, con serúms para el cuero cabelludo, mascarillas capilares y tratamientos sin enjuague diseñados para abordar las preocupaciones colombianas específicas, como la defensa contra la humedad y la reparación del daño químico. El sólido desempeño de L'Oréal en América Latina, destacado por el ascenso de Elvive a la cima de las marcas de cuidado capilar en Brasil, insinúa una trayectoria de crecimiento similar en Colombia. A medida que los colombianos buscan cada vez más resultados de calidad de salón en casa, los productos de estilismo profesional van ganando protagonismo. Esta tendencia está respaldada por tutoriales digitales y presentaciones de influenciadores que enfatizan técnicas de aplicación avanzadas. Tal evolución en el segmento subraya una creciente sofisticación del consumidor y una disposición a invertir en rutinas integrales de cuidado capilar que prometen beneficios tanto inmediatos como a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por categoría: La base del mercado masivo impulsa el crecimiento premium

En 2025, los productos de la categoría masiva ostentan una participación dominante del 89,10% del mercado, subrayando la sensibilidad de los consumidores colombianos al precio y la necesidad de una amplia penetración del mercado en diversos grupos socioeconómicos. Mientras tanto, los segmentos premium están en una trayectoria de crecimiento, con una CAGR del 8,86% hasta 2031. Este auge señala una inclinación creciente del consumidor hacia formulaciones de mayor valor, que enfatizan un rendimiento superior y el prestigio de la marca. Esta tendencia de premiumización resuena con la creciente clase media de Colombia y su mayor exposición a los referentes globales de belleza, gracias a los medios digitales y los viajes. El sólido mercado masivo no solo fortalece la construcción de marca, sino que también allana el camino para la educación del consumidor, permitiendo a las empresas introducir sin problemas extensiones premium una vez que han ganado la confianza de la marca.

Los consumidores colombianos exhiben un enfoque de compra matizado, mezclando a menudo productos masivos y premium en sus rutinas de cuidado capilar, adaptadas a necesidades y ocasiones específicas. La división de cuidado capilar de Procter & Gamble en América Latina reportó un notable crecimiento del 30% en el año fiscal 2024, destacando el apetito de la región por la innovación en diversos rangos de precio. Estas dinámicas de categoría presentan una oportunidad de oro para las marcas: aquellas que puedan ofrecer beneficios premium a precios más accesibles tienen mucho que ganar, especialmente aprovechando formatos de empaque innovadores como los sobres. Dichos formatos no solo reducen los costos iniciales, sino que también mantienen los estándares de calidad. Además, con la penetración de marcas propias en Colombia superando al resto de América del Sur, es evidente que los consumidores son receptivos a las alternativas de valor, una tendencia que podría desafiar el posicionamiento de los productos premium de marca.

Por tipo de ingrediente: La transición hacia lo natural se acelera

En 2025, las formulaciones convencionales y sintéticas ostentan una participación dominante del 94,82% del mercado. Esta posición dominante se atribuye a las capacidades de fabricación establecidas, las ventajas de costos y una base de consumidores que confía en su rendimiento comprobado en diversos tipos de cabello y preocupaciones. Mientras tanto, los segmentos naturales y orgánicos están en una trayectoria ascendente, con una CAGR del 8,34% hasta 2031. Este crecimiento está impulsado por un aumento en la conciencia del consumidor sobre la transparencia de los ingredientes y una mayor preocupación por la sostenibilidad ambiental. Los consumidores colombianos navegan por este cambio, equilibrando sus expectativas de rendimiento con una creciente preferencia por la belleza limpia. Como resultado, las marcas se ven desafiadas a demostrar que sus ofertas naturales pueden igualar la eficacia de las alternativas sintéticas tradicionales. Esta evolución en la preferencia de ingredientes refleja las tendencias globales que se inclinan hacia el consumo sostenible. Las empresas colombianas, beneficiándose de la biodiversidad local, obtienen hábilmente botánicos indígenas, enfatizando aún más este cambio.

La participación de Colombia en el proyecto Safe+ de UNIDO fortalece la cadena de suministro de cosméticos naturales. Al mejorar la infraestructura de calidad, la iniciativa empodera a las empresas locales para alinearse con los estándares regulatorios internacionales para ingredientes botánicos. Bajo el paraguas regulatorio de INVIMA, tanto las formulaciones sintéticas como las naturales están obligadas a proporcionar documentación de seguridad exhaustiva. Esto crea condiciones equitativas en materia de cumplimiento, reforzando la confianza del consumidor en las opciones de ingredientes. Sin embargo, el camino hacia la adopción de ingredientes naturales no está exento de obstáculos. Los desafíos como la imprevisibilidad de la cadena de suministro, los elevados costos de formulación y la necesidad de sistemas de conservación especializados, cruciales para mantener la estabilidad del producto en el clima tropical de Colombia, se ciernen como amenazas importantes. En un aspecto más alentador, los esfuerzos de investigación local están explorando materiales indígenas, como la cera de Otoba, para crear sistemas de administración innovadores. Tales avances tienen el potencial de distinguir a los productos colombianos de cuidado capilar natural tanto en los mercados regionales como globales.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por canal de distribución: La transformación digital remodela el comercio minorista

En 2025, los supermercados e hipermercados dominan el mercado con una participación del 39,30%, gracias a su amplia cobertura geográfica, precios competitivos y la conveniencia de las compras en un solo lugar. Este enfoque resuena con las familias colombianas interesadas en una gestión eficiente del presupuesto del hogar. Mientras tanto, las tiendas minoristas en línea están en un rápido ascenso, con una CAGR proyectada del 8,62% hasta 2031. Este auge está impulsado por los 26 millones de compradores en línea de Colombia y una infraestructura de pagos digitales en fortalecimiento que agiliza los procesos de transacción. Los avances digitales empoderan a las marcas para conectar con los consumidores en ciudades secundarias y zonas rurales, que a menudo están desatendidas por el comercio minorista físico, ampliando así el acceso al mercado más allá de los centros urbanos habituales. Los canales de farmacia y droguería siguen siendo fundamentales para los tratamientos especializados y las necesidades dermatológicas, mientras que las tiendas de conveniencia y tradicionales atienden las demandas inmediatas y las compras impulsivas.

Estos canales en evolución reflejan los cambiantes hábitos de compra de los colombianos. Los consumidores están ahora más cómodos comprando artículos de cuidado personal en línea y desean una experiencia de compra fluida que combine perfectamente la exploración digital con la experiencia táctil de probar productos en la tienda. El auge del comercio electrónico abre el camino para las marcas de venta directa al consumidor y los servicios de suscripción, fomentando vínculos más profundos con los clientes que los que típicamente se ven en las colaboraciones comerciales tradicionales. Si bien las tradicionales tiendas de barrio juegan un papel crucial en la atención de las necesidades inmediatas del consumidor, representando el 35,3% de todas las compras de bienes de consumo, las marcas deben adaptar su empaque y precios para adaptarse a estos formatos minoristas más pequeños. La categoría de otros canales de distribución abarca salones profesionales, establecimientos especializados en belleza y redes de venta directa, todos los cuales ofrecen consultas personalizadas y experiencias de productos premium. Estos canales atienden a consumidores exigentes que valoran el asesoramiento experto y las formulaciones exclusivas.

Análisis geográfico

En Colombia, los centros urbanos como Bogotá, Medellín, Cali, Barranquilla y Cartagena dominan el mercado de cuidado capilar, liderando tanto en el consumo de productos premium como en la adopción de tendencias innovadoras. Estas áreas metropolitanas disfrutan de ventajas como mayores ingresos disponibles, una aguda conciencia de las tendencias de belleza globales y una infraestructura minorista bien establecida que abarca desde establecimientos de comercio moderno hasta plataformas de comercio electrónico. Bogotá se destaca como el epicentro del mercado, con una población metropolitana de 8 millones de habitantes. La ciudad alberga una concentración de operaciones multinacionales, incluida la presencia directa de L'Oréal e instalaciones de investigación y desarrollo de Henkel, que adaptan las innovaciones globales para resonar con los gustos locales. Esta sofisticada base de consumidores no solo impulsa las tendencias hacia los productos premium, sino que también sirve como prueba de fuego para los nuevos lanzamientos antes de que lleguen al escenario nacional.

El diverso clima y las particularidades culturales de Colombia moldean las preferencias regionales. Las ciudades costeras como Cartagena y Barranquilla se inclinan hacia productos resistentes a la humedad y de protección UV, adaptándose a sus desafíos tropicales. Mientras tanto, las regiones andinas, que abarcan Medellín y sus municipios vecinos, prefieren los tratamientos hidratantes para combatir la sequedad inducida por la altitud. A medida que mejoran la infraestructura y la conectividad digital, las ciudades secundarias y las zonas rurales emergen como mercados prometedores, con acceso a productos premium y educación en belleza. Sin embargo, navegar por el intrincado panorama logístico de Colombia es crucial; los costos de transporte desde los principales puertos hasta las ciudades del interior pueden influir enormemente en los precios y la disponibilidad de los productos.

La ubicación ventajosa de Colombia, que bordea tanto la costa del Pacífico como la del Caribe, agiliza la importación de ingredientes y la distribución de productos terminados. Sin embargo, la reciente congestión portuaria en Cartagena, con buques que esperan un promedio de 1,17 días, ha planteado obstáculos en la cadena de suministro. En un aspecto más alentador, el estatus de Cartagena como el 3.er puerto más eficiente del mundo subraya el avance logístico de Colombia, impulsando el crecimiento del mercado. Es esencial tener en cuenta la supervisión regulatoria nacional de INVIMA, que, si bien es uniforme en principio, puede variar en la aplicación y la vigilancia del mercado en todas las regiones. Los desafíos abundan en las zonas rurales y fronterizas, desde la navegación por redes comerciales informales y una infraestructura limitada de cadena de frío hasta la gestión de problemas de cambio de divisas, todo lo cual influye en los precios y la disponibilidad de los productos para los colombianos que buscan un acceso confiable a productos de cuidado capilar de calidad.

Panorama regulatorio

Los productos para el cuidado del cabello en Colombia se regulan como cosméticos bajo el marco de la Comunidad Andina, según la Decisión 833 (2018), con el INVIMA (Instituto Nacional de Vigilancia de Medicamentos y Alimentos) actuando como la autoridad nacional competente para la vigilancia sanitaria y la autorización de comercialización. La comercialización generalmente requiere un código de Notificación Sanitaria Obligatoria (NSO) emitido por el INVIMA, y las empresas deben conservar la documentación técnica de respaldo y cumplir con las Buenas Prácticas de Manufactura (BPM/BPMC), lo que afecta el tiempo de llegada al mercado y la preparación documental tanto para fabricantes locales como para importadores.

El cumplimiento en el empaque es un punto de ejecución clave tanto para los portafolios masivos como premium, dados los requisitos de etiquetado en español y la reglamentación técnica andina para el etiquetado de cosméticos (Resolución 2310 de 2022). Las actualizaciones que entraron en vigor a finales de 2025 permitieron la adaptación de etiquetas mediante adhesivos bajo condiciones definidas, reduciendo los cambios de empaque para las marcas internacionales, manteniendo al mismo tiempo un manejo adecuado de los elementos de trazabilidad (como la identificación de lote). Para los productos terminados e ingredientes importados, el registro de importación generalmente se realiza a través de la plataforma VUCE (Ventanilla Única de Comercio Exterior), vinculando la administración comercial con los flujos de cumplimiento del producto.

Panorama competitivo

En el mercado de cuidado capilar de Colombia, las multinacionales establecidas están combinando hábilmente las innovaciones globales con las preferencias de los consumidores locales. Líderes como Unilever, Procter & Gamble, L'Oréal, Henkel y Colgate-Palmolive están elaborando estrategias que unen la marca premium con la accesibilidad del mercado masivo. Este enfoque da como resultado portafolios diversos que atienden a varios segmentos de consumidores y rangos de precio. Estos gigantes de la industria invierten profundamente en la comprensión del mercado local. Por ejemplo, L'Oréal ha establecido una planta de fabricación en Funza, mientras que Henkel cuenta con un centro de investigación y desarrollo en Bogotá, asegurando que sus productos satisfagan las necesidades locales y manteniendo una cadena de suministro eficiente.

El panorama competitivo está moldeado tanto por el crecimiento orgánico como por las adquisiciones estratégicas. Movimientos notables incluyen la histórica adquisición de la marca Vogue en Colombia por parte de L'Oréal, subrayando un compromiso con el cuidado capilar premium. Existe una oportunidad en expansión para que las marcas de nicho aprovechen segmentos como el cuidado capilar étnico, las formulaciones naturales y las soluciones personalizadas, especialmente dada la rica biodiversidad y diversidad cultural de Colombia. El actor local Starbrands Group está causando revuelo con su sucursal en Colombia y ofertas innovadoras como Kativa Total Plex, que utiliza tecnologías de vanguardia como el Complejo Nano Bond para reparar el daño químico.

La tecnología está redefiniendo el panorama competitivo. El diagnóstico mediante inteligencia artificial, el comercio electrónico y el marketing en redes sociales están empoderando tanto a las marcas establecidas como a las emergentes para forjar conexiones directas y auténticas con los consumidores, yendo más allá del comercio minorista tradicional. A medida que los valores de los consumidores evolucionan, surgen oportunidades en los servicios de suscripción, los tratamientos de grado profesional para el hogar y las soluciones de empaque sostenible, reflejando las dinámicas cambiantes del mercado de belleza de Colombia.

Líderes de la industria de cuidado capilar en Colombia

Unilever

Procter and Gamble

L'Oréal

Henkel AG & Co. KGaA

Colgate-Palmolive Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La renovación de etiqueta limpia y los activos vinculados a la biodiversidad representan un espacio en blanco viable en el cuidado del cabello en Colombia, ya que los productos naturales y orgánicos aún representan una base pequeña dentro de la mezcla de ingredientes, mientras que el interés del consumidor en formulaciones sin sulfatos y botánicas continúa influyendo en las narrativas de marca. Las iniciativas que elevan la infraestructura de calidad de los ingredientes, incluido UNIDO Safe+ referenciado en el contexto de mercado y la supervisión del INVIMA para la documentación de seguridad cosmética, respaldan una cadena de suministro más escalable para insumos botánicos locales, como el sacha inchi. Esto es particularmente relevante para las líneas orientadas a tratamientos (mascarillas, sueros, cuidado del cuero cabelludo), donde las afirmaciones de eficacia y las pruebas de estabilidad son centrales.

La comercialización digital y la personalización también abren espacio para el crecimiento, respaldadas por los 26 millones de compradores en línea de Colombia y el cambio hacia rutinas construidas alrededor del tipo de cabello y las necesidades específicas. El contexto de mercado ya señala el enfoque de recomendación impulsado por Beauty Tech de L'Oréal y el concepto de personalización al estilo Uniq Made de Starbrands Group, que puede extenderse mediante kits directos al consumidor, potenciadores y paquetes de regímenes. Por separado, las brechas de aplicación normativa y el riesgo de falsificación vinculado a productos no registrados aumentan el valor de la autenticación y la trazabilidad, particularmente para productos especializados de mayor precio, donde la confianza y el control del canal influyen en la recompra.

Desarrollos recientes del sector

- Mayo de 2026: eGo, propiedad de Unilever, lanzó "Add the Look" en Colombia, asociándose con la marca de moda Cloud para permitir a los compradores agregar un corte o estilo de cabello a su carrito de compras en línea junto con la ropa. La iniciativa se desarrolló con Ogilvy Colombia y se conectó con Barber Brother para la redención en persona, vinculando el descubrimiento digital de productos con la ejecución de servicios fuera de línea. Esto respalda la visibilidad de las marcas de cuidado del cabello en el punto de selección de estilo y estrecha el vínculo entre la inspiración, la compra y el uso profesional.

- Septiembre de 2025: Clariant lanzó Hairmonist en América Latina como un concepto para formulaciones de cuidado del cabello personalizadas y más sostenibles. Al combinar la personalización con un posicionamiento ambiental para los formuladores, respalda un desarrollo más rápido de concepto a estantería para las marcas que construyen surtidos premium centrados en tratamientos. Esto añade capacidad de innovación en etapas iniciales que puede alimentar tanto los canales de marcas multinacionales como locales en Colombia.

- Junio de 2025: Shakira anunció el próximo lanzamiento de su línea de cuidado del cabello, Isima, indicando que fue desarrollada durante cuatro años. Esta entrada lleva la narrativa liderada por celebridades al cuidado del cabello premium con un posicionamiento para cabello latino, reforzando el descubrimiento impulsado por influencers y el cambio de marca en los mercados urbanos. Esto también aumenta la presión competitiva sobre los operadores establecidos para localizar afirmaciones, rutinas y contenido para las texturas de cabello y las necesidades climáticas colombianas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado colombiano de cuidado del cabello se define como el valor de los productos de cuidado del cabello vendidos al por menor y consumidos en salones en Colombia, abarcando usos diarios de limpieza, acondicionamiento, peinado, coloración y tratamiento, capturado en equivalentes de precio de venta del fabricante y normalizado en USD.

Exclusiones del alcance: Este dimensionamiento excluye herramientas y accesorios para el cabello (como cepillos, peines, secadores y planchas) y los ingresos por servicios de tratamientos en salones.

Descripción general de la segmentación

- Por tipo de producto

- Champú

- Acondicionadores

- Colorantes capilares

- Productos para el estilismo capilar

- Otros tipos de productos

- Por categoría

- Masivo

- Premium

- Por tipo de ingrediente

- Convencional/Sintético

- Natural/Orgánico

- Por canal de distribución

- Supermercados/Hipermercados

- Farmacia y droguería

- Tiendas de conveniencia/tradicionales

- Tiendas minoristas en línea

- Otros canales de distribución

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer la base factual y garantizar que nuestros supuestos coincidieran con lo visible en los datos públicos. Referenciamos fuentes como el DANE de Colombia para indicadores de consumo y comercio minorista, la DIAN y UN Comtrade para señales relevantes de importación y exportación, y el Banco Mundial y el FMI para insumos macroeconómicos que afectan el gasto y la conversión de divisas.

También revisamos el contexto de productos y regulaciones utilizando fuentes como publicaciones del INVIMA, comunicados de asociaciones comerciales, y presentaciones de empresas, presentaciones a inversionistas y notas de resultados disponibles públicamente para comprender los movimientos de categoría y la dirección de precios. Las bases de datos de patentes se utilizaron selectivamente para percibir el ritmo de la actividad de formulación y afirmaciones en tratamientos capilares y posicionamiento natural. Las fuentes documentales enumeradas aquí son ilustrativas, y se revisaron fuentes públicas y de suscripción adicionales para recopilar, verificar de forma cruzada y aclarar los puntos de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué impulsa el valor del cuidado del cabello en Colombia en la práctica, incluyendo la mezcla de canales, el comportamiento en la escala de precios, la intensidad de las promociones y cómo se están adoptando los productos premium y masstige. Entrevistamos y encuestamos a fabricantes, distribuidores, minoristas, vendedores vinculados a salones y especialistas independientes de la industria en los principales centros de demanda, y luego utilizamos sus aportes para confirmar los supuestos documentales y cerrar las brechas de datos antes de finalizar el modelo de mercado.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXOs): 14% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 16% | Gerentes: 54% |

Dimensionamiento y pronóstico de mercado

El tamaño del mercado se construyó utilizando un enfoque de arriba hacia abajo, donde las señales de gasto en el hogar y el cuidado personal se reconstruyeron en un conjunto de demanda de cuidado del cabello, que luego se asignó utilizando las divisiones de categoría observadas y los patrones de canal en Colombia. Para mantener los totales realistas, el resultado se verificó cruzadamente con aproximaciones selectivas de abajo hacia arriba, incluyendo la lógica de ingresos de portafolios de marca muestreados, verificaciones de rendimiento de distribuidores, y una construcción de precio promedio de venta (ASP) multiplicado por volumen para algunas categorías de alta rotación.

Los insumos clave que dieron forma al modelo incluyeron la concentración del consumo urbano, los cambios entre los niveles de precio masivo y premium, la participación del comercio minorista en línea dentro de belleza y cuidado personal, la dependencia de importaciones para productos terminados e ingredientes seleccionados, y las acciones de fijación de precios impulsadas por la inflación reflejadas en los precios de estantería y en la retroalimentación comercial. Para el pronóstico, se aplicó primero un análisis de escenarios para enmarcar las trayectorias al alza y a la baja en torno al poder adquisitivo y el movimiento de divisas, y luego se utilizó una regresión multivariable para convertir esos factores en crecimiento de valor de categoría. Cuando las señales directas de abajo hacia arriba eran escasas para canales más pequeños, las brechas se manejaron utilizando bandas conservadoras de participación de canal validadas a través de entrevistas con minoristas y distribuidores.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones para que una sola fuente de datos no determinara por sí sola la cifra final. Comparamos los totales modelados con señales independientes, como las tasas de crecimiento de belleza y cuidado personal en Colombia, la dirección del flujo comercial para los códigos HS relevantes, y el nivel de gasto per cápita implícito, y luego revisamos nuevamente los valores atípicos antes de la aprobación interna.

Cuando una variación fue mayor de lo esperado, se revisaron los supuestos y se volvió a contactar a los expertos cuando fue necesario para confirmar qué había cambiado, como aumentos de precios, profundidad de promociones o interrupciones de canal. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales que pueden alterar la demanda o los precios. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual respaldada por insumos trazables.

Comparación del tamaño de mercado de cuidado del cabello en Colombia de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el cuidado del cabello en Colombia pueden diferir porque el límite del producto no siempre se mantiene consistente, y porque la selección del año base, el momento del tipo de cambio y los supuestos de construcción de precios varían entre estudios. Las diferencias también surgen cuando una estimación se basa más en datos comerciales y otra se apoya más en indicadores de gasto del consumidor, sin reconciliar completamente ambos enfoques.

Las herramientas y accesorios para el cabello (como cepillos, peines, secadores y planchas) están fuera del alcance de Mordor Intelligence, lo cual es una razón clave por la que el valor en la tabla puede parecer más alto que estudios centrados exclusivamente en un producto más estrecho y más bajo que canastas de belleza más amplias. Otra brecha común es cómo se trata la premiumización, donde algunas estimaciones aplican un aumento de precio uniforme, pero las entrevistas sugirieron un movimiento desigual del ASP por canal y por subcategoría, seguido de una curva de crecimiento diferente. Finalmente, la cadencia de actualización importa en Colombia porque la inflación y el tipo de cambio pueden cambiar rápidamente la visión en USD, por lo que los años base más antiguos tienden a alejarse de la realidad actual de los precios en estantería.

Comparación de referencia

| Fuente | Tamaño de mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 474,05 millones de USD (2025) | |

| Consultora global A | 120,88 millones de USD (2021) | Utiliza un año base anterior y parece enmarcar el mercado más cerca de un conjunto más limitado de categorías de cuidado del cabello rastreadas, con visibilidad limitada de las ventas premium y adyacentes a salones, lo que reduce el nivel de valor. |

| Agencia de Promoción Industrial B | 3279,00 millones de USD (2024) | Representa el total de ventas de cosméticos y cuidado personal en Colombia y solo menciona el cuidado del cabello como una categoría grande, por lo que la cifra no es un tamaño de mercado de cuidado del cabello y no es comparable en alcance. |

En general, la diferencia se explica principalmente por la alineación de alcance y año más que por cuestiones aritméticas. Cuando el mercado se vincula a reglas claras de inclusión de productos, cobertura de canales y un movimiento realista del ASP, el número resultante es más fácil de reconciliar con lo que fabricantes y vendedores observan en Colombia.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de cuidado capilar en Colombia en 2026?

El tamaño del mercado de cuidado capilar en Colombia se sitúa en USD 508,14 millones en 2026 y se proyecta que alcance USD 718,73 millones en 2031.

¿Cuál es la tasa de crecimiento esperada de la categoría de cuidado capilar en Colombia?

Se prevé que el mercado registre una CAGR del 7,19% de 2026 a 2031.

¿Qué segmento de producto muestra el crecimiento más rápido?

Los productos para el estilismo capilar crecerán con mayor rapidez, con una CAGR del 7,91% hasta 2031.

¿Qué importancia tiene el comercio electrónico para las ventas de cuidado capilar en Colombia?

El comercio minorista en línea es el canal de crecimiento más rápido, expandiéndose a una CAGR del 8,62% e impulsado por 26 millones de compradores digitales.

¿Están ganando terreno las formulaciones naturales?

Sí, se proyecta que las líneas de cuidado capilar natural y orgánico crecerán a una CAGR del 8,34% a medida que los consumidores favorecen los ingredientes botánicos y las etiquetas limpias.

Última actualización de la página el: