Tamaño y Participación del Mercado de Cuidado Capilar en Japón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 5.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.16% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuidado Capilar en Japón por Mordor Intelligence

El tamaño del mercado de cuidado capilar en Japón fue valorado en USD 5,15 mil millones en 2025 y se estima que crecerá desde USD 5,36 mil millones en 2026 hasta alcanzar USD 6,58 mil millones en 2031, a una CAGR del 4,16% durante el período de pronóstico (2026-2031). La expansión sostenida está impulsada por una población con un envejecimiento acelerado que busca soluciones específicas para la salud del cuero cabelludo y remedios anticaída, la premiumización que recompensa las formulaciones basadas en tecnología, y un marco regulatorio que orienta a las marcas hacia ingredientes más seguros de origen vegetal. La demanda se divide entre líneas masivas y premium; las líneas masivas aún dominan los estantes de las tiendas, aunque los productos premium crecen más rápido a medida que los consumidores de mayor edad destinan sus ingresos discrecionales a soluciones especializadas. El comercio digital remodela el mercado de cuidado capilar en Japón a medida que las empresas tradicionales potencian sus plataformas de venta directa al consumidor, mientras que las tiendas especializadas mantienen su influencia a través de la consulta presencial. La innovación sigue siendo dinámica: los champús con tecnología lamela, los creadores de estilo permanente sin productos químicos y la personalización guiada por inteligencia artificial permiten a las empresas justificar precios más elevados y acortar los ciclos de desarrollo de productos.

Conclusiones Clave del Informe

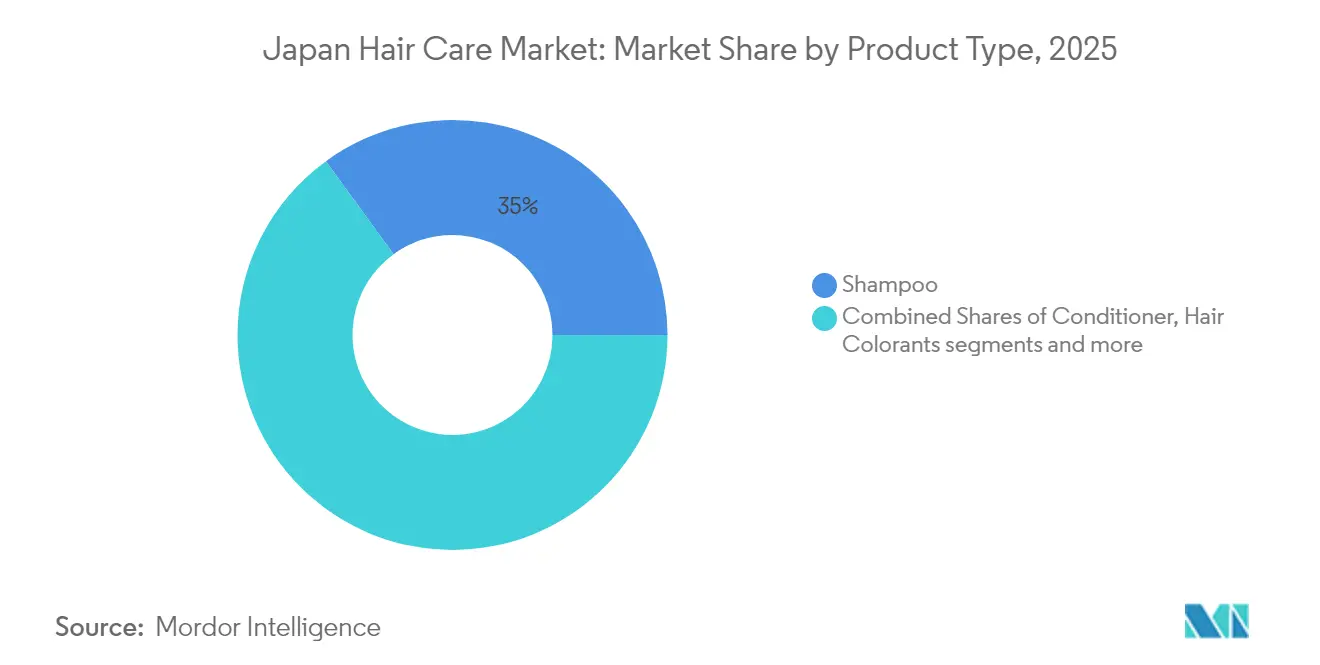

- Por tipo de producto, el champú lideró con el 35,02% de la participación del mercado de cuidado capilar en Japón en 2025, y los productos de estilismo registraron el mayor crecimiento proyectado con una CAGR del 4,58% entre 2026 y 2031.

- Por categoría, los productos masivos representaron el 74,93% de la participación del mercado de cuidado capilar en Japón en 2025, mientras que los productos premium avanzaron a una CAGR del 5,41% hasta 2031.

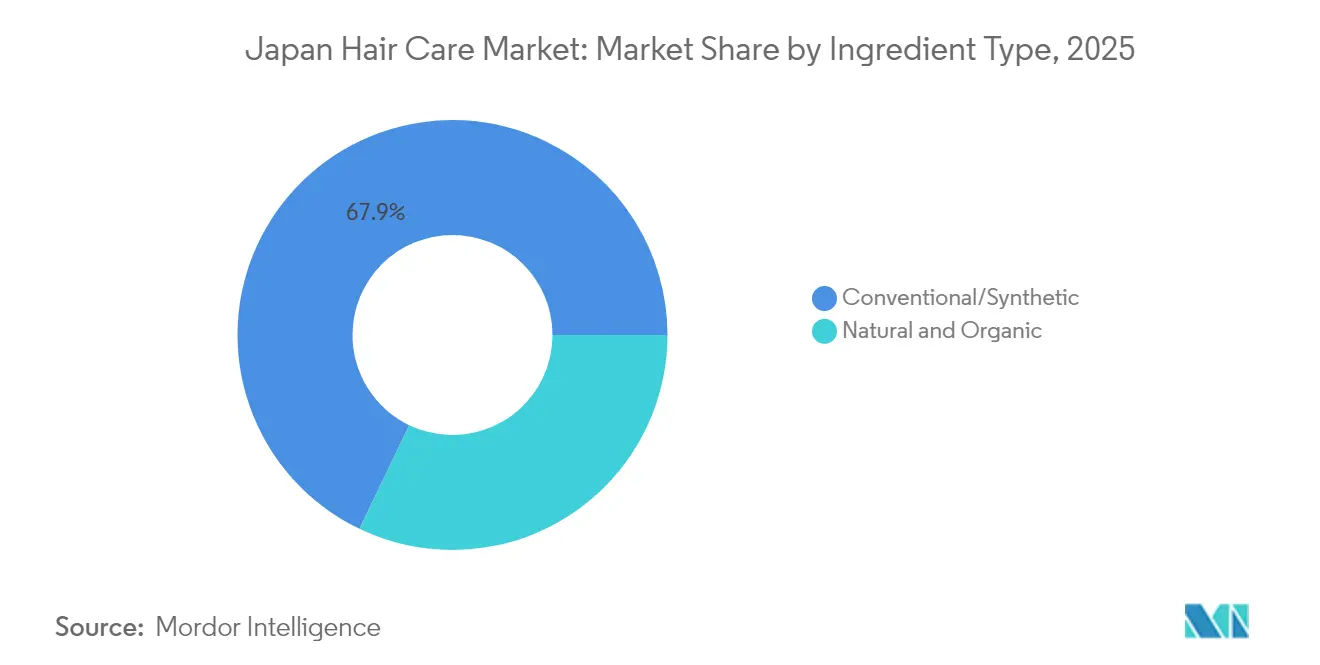

- Por tipo de ingrediente, las formulaciones convencionales representaron el 67,88% del tamaño del mercado de cuidado capilar en Japón en 2025, mientras que las líneas naturales y orgánicas se expandieron más rápidamente con una CAGR del 5,96% en 2026-2031.

- Por canal de distribución, las tiendas especializadas captaron el 49,05% del tamaño del mercado de cuidado capilar en Japón en 2025, aunque el comercio minorista en línea es el canal de mayor crecimiento, con un aumento a una CAGR del 7,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cuidado Capilar en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de la población envejecida por soluciones anticaída y para la salud del cuero cabelludo | +1.2% | Nacional, con concentración en las áreas metropolitanas de Tokio y Osaka | Largo plazo (≥ 4 años) |

| Tendencia hacia productos naturales y orgánicos | +0.8% | Nacional, con segmentos premium en centros urbanos | Mediano plazo (2-4 años) |

| Innovaciones tecnológicas en formulaciones de productos | +0.7% | Nacional, liderado por los centros de investigación y desarrollo de Tokio | Mediano plazo (2-4 años) |

| Demanda de productos multifuncionales y de control del daño | +0.6% | Nacional, particularmente en regiones húmedas | Corto plazo (≤ 2 años) |

| Cultura del cuidado masculino en rápida expansión | +0.5% | Centros urbanos, con expansión hacia áreas suburbanas | Mediano plazo (2-4 años) |

| Tendencia de premiumización con oferta de productos de alta gama | +0.4% | Distritos de venta minorista premium de Tokio, Osaka y Nagoya | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de la Población Envejecida por Soluciones Anticaída y para la Salud del Cuero Cabelludo

El envejecimiento de la población de Japón está transformando el mercado, generando una creciente necesidad de soluciones especializadas de cuidado capilar. Según un artículo de la Organización Mundial de la Salud publicado en octubre de 2024, el 30% de la población ya tiene más de 60 años [1]Fuente: Organización Mundial de la Salud, "Envejecimiento y salud," who.int. Las investigaciones destacan que el adelgazamiento del cabello es una preocupación significativa para las personas en sus 30 y 40 años, con el 65% de las mujeres en estos grupos de edad expresando este problema. En consonancia con esto, las empresas están intensificando sus esfuerzos con innovaciones personalizadas para abordar estas necesidades. Por ejemplo, la marca LADULLA de Nakano Seiyaku se enfoca en mujeres de entre 50 y 70 años que experimentan reducción del volumen capilar, utilizando la tecnología Bond-Fix Complex para fortalecer la estructura del cabello. Este cambio demográfico impulsa un crecimiento sostenido del mercado, respaldado por el creciente número de consumidores mayores con ingresos disponibles estables. El enfoque ya no se centra únicamente en el cuidado básico del cabello, sino en la salud integral del cuero cabelludo. Empresas como Kracie lideran el camino desarrollando ingredientes avanzados, como el Gliceril Glutamido Glicina Na, para mejorar la densidad interna de los enlaces cruzados del cabello y combatir los efectos del envejecimiento sobre el mismo.

Tendencia hacia Productos Naturales y Orgánicos

Los consumidores en Japón se sienten cada vez más atraídos por los productos de cuidado capilar naturales y orgánicos, lo que refleja su creciente preocupación por la seguridad de los ingredientes químicos y una renovada apreciación por las prácticas tradicionales de belleza japonesa. Ingredientes como el aceite de camelia, o tsubaki, están ganando popularidad por su capacidad para hidratar profundamente, reducir el encrespamiento y realzar el brillo. En apoyo a este cambio, el Ministerio de Salud, Trabajo y Bienestar de Japón (MHLW, por sus siglas en inglés) ha prohibido ingredientes sintéticos como la hidroquinona y el formaldehído, alentando a los fabricantes a innovar con alternativas de origen vegetal y conservantes naturales. Las empresas están respondiendo ofreciendo productos premium que se alinean con estas preferencias. Por ejemplo, la serie Biorica Botanical de Doshisha presenta aceites y champús capilares sin silicona enriquecidos con extractos botánicos, dirigidos a consumidores conscientes del valor que buscan soluciones naturales y eficaces.

Innovaciones Tecnológicas en Formulaciones de Productos

La industria del cuidado capilar en Japón está aprovechando la tecnología avanzada para crear productos únicos que no solo alcanzan precios premium, sino que también impulsan la expansión del mercado. Un ejemplo destacado es la marca "THE ANSWER" de Kao Corporation, que, aprovechando su tecnología de plataforma lamela patentada, ha mejorado la retención de humedad y el brillo, lo que ha llevado a ventas que superan el millón de unidades en tan solo 7 meses. Gracias a sus esfuerzos de transformación digital, Kao ha multiplicado por seis su velocidad de desarrollo de productos, permitiendo una innovación ágil que se alinea con las cambiantes preferencias de los consumidores. Mandom exhibe la destreza técnica de la industria con su Gatsby Metarubber Bubble Perm Style Creator, una combinación de cera y espuma que imita los peinados con permanente sin productos químicos, una hazaña elogiada por la Sociedad de Químicos Cosméticos de Japón. Además, el impulso hacia la inteligencia artificial y las tecnologías personalizadas es evidente en colaboraciones como la de Rakuten y L'Oréal Japón, que aprovechan los datos del vasto ecosistema de Rakuten, con más de 100 millones de miembros, para ofrecer soluciones de belleza personalizadas.

Demanda de Productos Multifuncionales y de Control del Daño

El clima húmedo de Japón y el ritmo de vida acelerado impulsan una creciente demanda de productos de cuidado capilar multifuncionales. Las investigaciones indican que más del 60% de las mujeres japonesas lidian con problemas capilares durante la temporada de lluvias, especialmente el encrespamiento y la falta de volumen, debido a la humedad. Esto ha generado una demanda de formulaciones especializadas diseñadas para contrarrestar estos desafíos ambientales. En respuesta, las empresas están lanzando soluciones innovadoras. Por ejemplo, la marca MEGAMIS de Lion Corporation ha presentado un novedoso régimen de cuidado capilar en tres pasos [2]Fuente: Lion Corporation, "Nota de prensa de lanzamiento de MEGAMIS," lion.co.jp. Esta rutina incorpora un sérum capilar, aplicado entre el champú y el tratamiento, garantizando una penetración profunda de los ingredientes del sérum de belleza en la estructura del cabello. Además, las marcas están adoptando una estrategia multifuncional, creando productos que ofrecen protección térmica y solar mientras retienen la humedad. Este enfoque integral atiende al exigente consumidor japonés, que valora tanto la eficiencia como la eficacia en su rutina de belleza.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud por ingredientes químicos | -0.6% | Nacional, con mayor concienciación en áreas urbanas | Mediano plazo (2-4 años) |

| Adopción de soluciones tradicionales de cuidado capilar en el hogar | -0.4% | Zonas rurales, hogares tradicionales | Largo plazo (≥ 4 años) |

| Altos estándares regulatorios y restricciones de ingredientes | -0.3% | Nacional, que afecta a todos los fabricantes | Largo plazo (≥ 4 años) |

| Sistema de distribución complejo con predominio del comercio minorista tradicional | -0.2% | Nacional, con variaciones regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Salud por Ingredientes Químicos

En Japón, la creciente concienciación de los consumidores sobre la seguridad de los ingredientes químicos está generando desafíos para los productos tradicionales de cuidado capilar. Esto es particularmente evidente dado que el Ministerio de Salud, Trabajo y Bienestar de Japón (MHLW, por sus siglas en inglés) aplica estándares más estrictos en comparación con muchos mercados globales [3]Fuente: Ministerio de Salud, Trabajo y Bienestar, "Normas para Cosméticos 2024," mhlw.go.jp. El MHLW ha prohibido ciertos ingredientes, como la hidroquinona, el clorfenesín y varios colorantes de alquitrán de hulla, debido a preocupaciones sobre toxicidad y posibles riesgos de cáncer. Como resultado, los fabricantes están bajo presión para reformular sus productos y encontrar alternativas más seguras. Si bien estas regulaciones priorizan la seguridad del consumidor, también incrementan los costos de desarrollo y retrasan el lanzamiento de nuevos productos. Las empresas deben navegar por complejos procesos de aprobación y realizar extensas pruebas de seguridad, lo que añade una carga adicional. Al mismo tiempo, los consumidores japoneses se están volviendo más selectivos, examinando cuidadosamente las listas de ingredientes y favoreciendo productos con componentes naturales y reconocibles. Para satisfacer estas expectativas, las empresas están invirtiendo en conservantes de origen vegetal y otras alternativas naturales. Sin embargo, estos ingredientes suelen conllevar costos más elevados y requieren nuevos enfoques de formulación, lo que impacta en los márgenes de beneficio y las estrategias de precios.

Sistema de Distribución Complejo con Predominio del Comercio Minorista Tradicional

El sistema de distribución de Japón está dominado por las tiendas especializadas, lo que crea barreras para los nuevos participantes en el mercado y restringe la flexibilidad de precios. La estructura minorista tradicional involucra múltiples intermediarios y relaciones establecidas que dificultan la entrada al mercado, especialmente para las empresas más pequeñas con recursos limitados. Si bien el comercio electrónico continúa creciendo rápidamente, el cambio desde los canales tradicionales sigue siendo lento, ya que muchos consumidores prefieren la consulta en tienda y la prueba de productos. Las marcas internacionales enfrentan desafíos adicionales al ingresar al mercado japonés, ya que deben navegar por redes de distribuidores establecidas y construir relaciones con minoristas especializados que típicamente favorecen a los proveedores nacionales. La prevalencia del comercio minorista tradicional también afecta la tasa de adopción de nuevos productos, ya que las tiendas especializadas suelen adoptar un enfoque conservador en la selección de productos y requieren una educación exhaustiva sobre nuevas tecnologías o ingredientes antes de asignarles espacio en los estantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio del Champú en Medio de la Innovación en Estilismo

Los consumidores japoneses dependen en gran medida de los productos de champú, que representan el 35,02% del mercado de cuidado capilar en 2025. Esta significativa participación de mercado refleja cuán arraigado está el champú en las rutinas diarias de cuidado capilar en todo Japón. El segmento de estilismo capilar está experimentando un impulso notable, con una tasa de crecimiento proyectada del 4,58% de CAGR hasta 2031. Este crecimiento es particularmente evidente en productos como el Gatsby Metarubber Bubble Perm Style Creator de Mandom, que ofrece a los consumidores alternativas de estilismo sin productos químicos.

El mercado de cuidado capilar en Japón demuestra preferencias de consumo distintas en los diferentes segmentos. Las ventas de acondicionadores se mantienen sólidas a medida que los consumidores se adaptan a los desafíos que plantea el clima húmedo de Japón. El segmento de colorantes capilares se está expandiendo de manera constante, principalmente debido a dos grupos clave de consumidores: los consumidores mayores que buscan soluciones para cubrir las canas y los compradores más jóvenes que exploran diversas tendencias de color. Esta estructura del mercado pone de relieve cómo los consumidores japoneses equilibran las necesidades tradicionales de cuidado capilar con la innovación moderna, creando oportunidades para las empresas que abordan eficazmente ambos aspectos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: Base del Mercado Masivo con Aceleración Premium

Los consumidores japoneses continúan favoreciendo los productos de cuidado capilar masivos, que representan el 74,93% de la participación de mercado en 2025. Esta preferencia surge de la necesidad práctica de soluciones de cuidado capilar cotidianas y confiables a precios accesibles. Sin embargo, el segmento premium está experimentando un crecimiento notable con una CAGR del 5,41% hasta 2031, impulsado por una población envejecida que tiene tanto los medios como el deseo de invertir en soluciones avanzadas de cuidado capilar.

La evolución del mercado es visible a través de lanzamientos estratégicos de productos y posicionamiento. La marca LADULLA de Nakano Seiyaku ha conectado exitosamente con mujeres de entre 50 y 70 años ofreciendo tecnología especializada Bond-Fix Complex a precios premium. De manera similar, actores establecidos como Shiseido se adaptan a las demandas del mercado a través de su línea Tsubaki, que abarca tanto ofertas premium como estándar. Este enfoque de doble mercado refleja el panorama económico de Japón, donde los consumidores urbanos se inclinan cada vez más hacia los productos premium, mientras que los mercados rurales mantienen su preferencia por las soluciones masivas.

Por Tipo de Ingrediente: La Transición hacia lo Natural se Acelera

Los ingredientes convencionales/sintéticos dominan el mercado de cuidado capilar con una participación del 67,88% en 2025. Estas formulaciones tradicionales siguen siendo la opción preferida entre los consumidores debido a su eficacia comprobada y precios competitivos para satisfacer los requisitos fundamentales del cuidado capilar.

El segmento de ingredientes naturales y orgánicos está experimentando un impulso significativo, con una tasa de crecimiento proyectada del 5,96% de CAGR hasta 2031. Este crecimiento surge del creciente enfoque de los consumidores en la seguridad química y la incorporación de ingredientes japoneses tradicionales como el aceite de camelia y el extracto de yuzu. Las innovaciones de productos como la serie Yuzu Oil de Utena demuestran esta evolución del mercado, mientras que los fabricantes están desarrollando formulaciones híbridas que combinan ingredientes naturales con compuestos activos sintéticos para ofrecer mayor seguridad y rendimiento a precios premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Tiendas Especializadas Lideran la Transformación Digital

Los consumidores japoneses continúan dependiendo en gran medida de las tiendas especializadas para sus necesidades de cuidado capilar, con estos minoristas controlando el 49,05% del mercado de distribución en 2025. Estas tiendas han construido su éxito ofreciendo rangos de productos cuidadosamente seleccionados y brindando orientación experta a los clientes que buscan soluciones personalizadas de cuidado capilar. La confianza y las relaciones construidas entre el personal de las tiendas especializadas y los clientes siguen siendo un factor clave para mantener esta posición dominante en el mercado.

La transformación digital del panorama minorista de Japón está impulsando un crecimiento sustancial en los canales de ventas en línea, que avanzan a una CAGR del 7,12% hasta 2031. Este cambio refleja las cambiantes preferencias de los consumidores, con muchos compradores japoneses recurriendo ahora a las redes sociales y plataformas digitales para la investigación y compra de productos. Las empresas de cuidado capilar han reconocido esta tendencia y están fortaleciendo activamente su presencia digital a través de la participación en redes sociales y contenido en YouTube. En respuesta a esta evolución, los minoristas especializados están desarrollando estrategias omnicanal integrales, cerrando eficazmente la brecha entre las experiencias tradicionales en tienda y la comodidad digital para proteger y ampliar su participación de mercado.

Análisis Geográfico

El mercado de cuidado capilar en Japón exhibe patrones de comportamiento del consumidor diferenciados, con marcas nacionales que mantienen una sólida posición mientras las preferencias regionales moldean la adopción de productos. El área metropolitana de Tokio, hogar de una significativa base de consumidores de altos ingresos, continúa impulsando la adopción de productos premium. De manera similar, las áreas metropolitanas de Osaka y Nagoya demuestran sólidos patrones de consumo, donde marcas establecidas como Kao y Shiseido dominan el mercado. Si bien los consumidores rurales favorecen tradicionalmente los productos masivos, esta distinción se está reduciendo gradualmente a medida que mejora la accesibilidad al comercio electrónico y el envejecimiento de la población crea una demanda uniforme de productos especializados.

Las condiciones climáticas regionales influyen significativamente en las decisiones de compra de los consumidores en todo Japón. En las regiones costeras donde los niveles de humedad son elevados, los consumidores buscan activamente productos antifrizz y resistentes a la humedad para satisfacer sus necesidades específicas de cuidado capilar. Por el contrario, las regiones del interior muestran una mayor preferencia por las formulaciones hidratantes debido a las condiciones ambientales más secas. La región de Kansai se destaca por la afinidad de sus consumidores hacia los ingredientes japoneses tradicionales, como el aceite de camelia y el agua de arroz, que empresas como Shiseido han incorporado exitosamente en sus ofertas de la marca Tsubaki.

Los mercados urbanos, con Tokio a la vanguardia, siguen siendo el principal campo de pruebas para las innovaciones de productos premium. Este enfoque estratégico está ejemplificado por el exitoso lanzamiento de la marca "THE ANSWER" de Kao, que inicialmente se dirigió a los consumidores metropolitanos antes de implementar una estrategia de expansión nacional.

Panorama regulatorio

Los productos de cuidado del cabello en Japón se regulan conforme a la Ley sobre la Garantía de Calidad, Eficacia y Seguridad de Productos, incluidos los Productos Farmacéuticos y Dispositivos Médicos (Ley PMD), administrada por el Ministerio de Salud, Trabajo y Bienestar (MHLW), con la Agencia de Productos Farmacéuticos y Dispositivos Médicos (PMDA) apoyando las revisiones cuando corresponde. En la práctica, muchos productos cotidianos de cuidado del cabello (como champús y acondicionadores) se tratan como cosméticos, mientras que ciertos productos con alegaciones funcionales o ingredientes activos (incluidos muchos tintes para el cabello y artículos relacionados con el crecimiento capilar) se clasifican como cuasi-medicamentos, lo que determina tanto el alcance del cumplimiento como el tiempo de comercialización.

Los cosméticos generalmente siguen una vía de notificación y cumplimiento de normas en lugar de aprobación previa a la comercialización. Las Normas del MHLW para Cosméticos definen los controles de ingredientes, incluidos los conservantes permitidos, los colorantes de alquitrán y otras sustancias restringidas. Los cuasi-medicamentos requieren procesos de solicitud y aprobación relacionados con la PMDA vinculados a la eficacia, la seguridad y las especificaciones de los ingredientes activos, y la publicidad y las alegaciones se controlan estrechamente para evitar que los cosméticos den a entender efectos médicos. Las empresas que ingresan o se expanden en Japón normalmente operan a través de un titular de licencia japonés para la fabricación y comercialización, y se requiere un mantenimiento continuo de la formulación, ya que el MHLW emite actualizaciones administrativas periódicas de las normas y notificaciones.

Panorama Competitivo

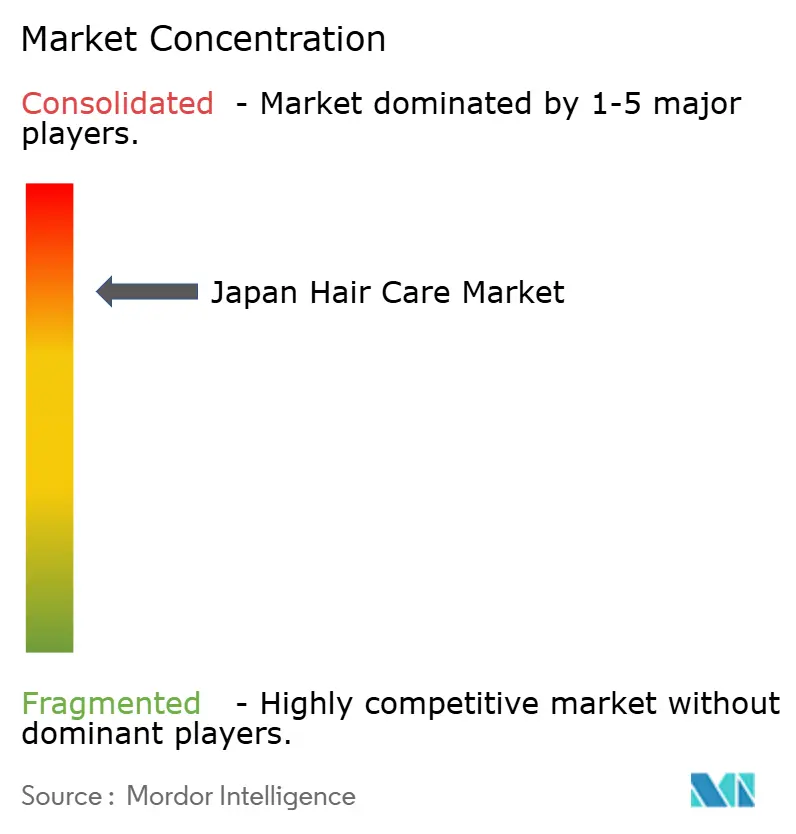

El mercado de cuidado capilar en Japón está concentrado y demuestra un notable equilibrio en la distribución de ingresos a nivel nacional, respaldado por una cobertura mediática integral, estándares de belleza profundamente arraigados y sofisticadas redes logísticas. Si bien Tokio mantiene su posición como líder en gasto con una adopción temprana de productos premium, los principales centros urbanos como Osaka y Nagoya exhiben comportamientos de consumo comparables con valores de transacción ligeramente inferiores. La tradicional división urbano-rural en las preferencias de marca continúa disminuyendo a medida que las plataformas de comercio electrónico democratizan el acceso a los productos y el envejecimiento de la población impulsa una demanda uniforme de soluciones especializadas como los productos anticaída.

Las condiciones climáticas locales moldean significativamente las decisiones de compra de los consumidores en la diversa geografía de Japón. Los consumidores en las regiones costeras húmedas invierten considerablemente en productos antifrizz y de control de la humedad, mientras que los de las zonas del interior más secas muestran una fuerte preferencia por los tratamientos de retención de humedad. La marcada afinidad de la región de Kansai por las formulaciones de aceite de camelia ha llevado a Shiseido a enfatizar las líneas de champú Tsubaki en su estrategia de marketing regional. Los principales minoristas gestionan activamente su combinación de inventario por prefectura, aumentando en particular las existencias de productos neutralizadores de cloro en áreas donde el contenido mineral del agua plantea desafíos específicos de cuidado capilar.

La concentración de tiendas de belleza especializadas influye directamente en los comportamientos de gasto regionales. Los distritos centrales de Tokio se benefician de una extensa red de asesores de belleza profesionales que brindan orientación personalizada sobre productos premium, facilitando una adopción más rápida de formulaciones innovadoras como los limpiadores de plataforma lamela. En contraste, los consumidores rurales dependen cada vez más de recursos digitales, incluidos tutoriales en línea y servicios de consulta virtual integrados en plataformas minoristas, para tomar decisiones de compra informadas.

Líderes de la Industria de Cuidado Capilar en Japón

L'Oréal S.A.

Shiseido Co., Ltd.

Mandom Corporation

Unilever PLC

Procter & Gamble Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El posicionamiento premium en salud del cuero cabelludo y cuidado del daño continúa creando espacio para arquitecturas de producto diferenciadas, particularmente donde las marcas pueden justificar precios más altos mediante beneficios de reparación o comodidad y transparencia de ingredientes. El mercado ya muestra tracción para propuestas basadas en tecnología en Japón, como los champús de plataforma laminar de Kao y los formatos de peinado libres de químicos de Mandom, lo que permite a las marcas escalonar sus surtidos entre lo masivo y lo premium sin depender únicamente del volumen de champú.

Se destacan dos oportunidades centradas en la ejecución en los canales y la cadena de suministro. Primero, las herramientas de vinculación con salones y personalización pueden impulsar la compra repetida a través de la educación y la recomendación, con Milbon desarrollando plataformas digitales como milbon:iD y Smart Salon para conectar los aportes profesionales con las rutinas de venta directa al consumidor. Segundo, se está reforzando la capacidad de fabricación y de producción de marca privada o por contrato para las categorías principales de lavado, con Miyoshi Yushi anunciando la construcción de una nueva planta de fabricación para producir champú y jabón corporal de la marca Kracie, con operaciones previstas para la primavera de 2027. A nivel de la industria, el Grupo de Estudio para el Fortalecimiento de la Competitividad de la Industria Cosmética del METI (5.ª reunión celebrada en marzo de 2026) también proporciona un foro de políticas que puede apoyar iniciativas interempresariales en torno a la competitividad, la innovación y la internacionalización de las categorías de belleza japonesas, incluido el cuidado del cabello.

Desarrollos recientes del sector

- Julio de 2026: Shiseido Professional anunció la GLACEE COLLECTION para su marca de coloración capilar de salón ULTIST by PRIMIENCE en Japón, con fecha de lanzamiento el 6 de agosto de 2026. El anuncio refuerza la innovación en el canal de salones en colorantes capilares y respalda regímenes de servicio premium que combinan color con cuidado de mantenimiento.

- Enero de 2026: Mandom Corporation anunció Lucido-L Oil-in-Hair Milk dentro de la serie Argan Rich Oil, con lanzamiento el 23 de febrero de 2026, con aceite de argán natural y queratina botánica. El lanzamiento apunta a las necesidades de cuidado del daño y suavizado en las rutinas diarias, reforzando la posición de Mandom en formatos funcionales sin aclarado más allá de la limpieza básica.

- Noviembre de 2025: Miyoshi Yushi anunció la construcción de una nueva planta de fabricación para producir champú y jabón corporal de la marca Kracie, con operaciones previstas para la primavera de 2027. Esta inversión señala una expansión continua del abastecimiento nacional y el potencial de extensiones de línea más rápidas y programas exclusivos para minoristas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como el valor de las ventas al por menor de productos de cuidado del cabello vendidos en Japón, que abarca artículos de limpieza diaria, acondicionamiento, coloración, peinado y tratamiento capilar y del cuero cabelludo en canales en línea y fuera de línea.

Exclusiones del alcance: Los servicios profesionales de salón, los tratamientos químicos realizados en salón facturados como servicios y las herramientas para el cabello, como secadores y planchas, quedan excluidos del valor del mercado.

Descripción general de la segmentación

- Por Tipo de Producto

- Champú

- Acondicionador

- Colorantes Capilares

- Productos de Estilismo Capilar

- Otros Tipos de Productos

- Por Categoría

- Productos Premium

- Productos Masivos

- Por Tipo de Ingrediente

- Natural y Orgánico

- Convencional/Sintético

- Por Canal de Distribución

- Tiendas Especializadas

- Supermercados/Hipermercados

- Tiendas Minoristas en Línea

- Otros Canales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer los límites del mercado, alinear las definiciones de categorías y elaborar rangos de entrada iniciales para la demanda y los precios. El contexto de consumo y seguridad se toma del Ministerio de Salud, Trabajo y Bienestar de Japón, los indicadores industriales y minoristas se toman del Ministerio de Economía, Comercio e Industria, y las señales comerciales provienen de las estadísticas de aranceles y comercio de la Aduana de Japón para ingredientes seleccionados y productos terminados.

Para mantener los datos de entrada prácticos, también revisamos presentaciones regulatorias y presentaciones a inversores de grandes empresas de cuidado personal activas en Japón, publicaciones de asociaciones comerciales, y patentes y solicitudes de patente para seguir las tendencias de formulación y alegaciones. La cobertura de prensa creíble se utiliza para verificar los movimientos de precios y los cambios de canal entre farmacias, comercio minorista especializado y en línea. Cuando es necesario, se utilizan suscripciones pagas para datos financieros de empresas e inteligencia empresarial, y una base de datos de patentes, para confirmar los cronogramas y normalizar los formatos de informes de las empresas. Estas fuentes documentales son ilustrativas y no exhaustivas, y se revisan muchas referencias adicionales para recopilar, validar y aclarar los datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba el modelo documental y cerrar brechas sobre qué se cuenta como cuidado del cabello en Japón, cómo se fijan los precios de las líneas premium y masivas, y cómo está cambiando la combinación de canales entre farmacias, comercio minorista especializado y en línea. Hablamos con partes interesadas como gerentes de marca y categoría, distribuidores y minoristas, proveedores de ingredientes y envases, y consultores de la industria, y luego comparamos los conocimientos entre los principales centros de demanda de Japón.

Estas conversaciones nos ayudan a confirmar qué tendencias ya están afectando las ventas, como las alegaciones de cuidado del cuero cabelludo, el enfoque contra el adelgazamiento y el posicionamiento natural y orgánico, y qué supuestos deben mantenerse conservadores en el pronóstico.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 12% | |

| Nivel medio: 59% | Líderes funcionales/de unidad: 40% | |

| Actores más pequeños: 15% | Gerentes: 48% |

Dimensionamiento del mercado y pronóstico

El dimensionamiento se construye utilizando un enfoque descendente en el que los totales de categoría a nivel de Japón se reconstruyen a partir de señales de gasto en bienes de consumo, indicadores de combinación de canales y divisiones de categorías de cuidado del cabello, seguido de verificaciones frente a las cuotas de grupos de productos. Para mantener los totales realistas, el resultado se corrobora con aproximaciones ascendentes selectivas, como puntos de precio muestreados por tipo de producto multiplicados por volúmenes implícitos, y verificaciones de proveedores y canales que señalan un crecimiento sobreestimado.

Los insumos que importan en este mercado incluyen la combinación premium versus masiva, el cambio hacia alegaciones naturales y orgánicas, los cambios en la cuota del comercio minorista en línea, el impulso por tipo de producto (champú, acondicionador, colorantes, peinado y tratamientos), y los patrones de progresión de precios impulsados por los cambios en el tamaño del envase y la intensidad promocional. Para el pronóstico, utilizamos análisis de escenarios respaldado por un suavizado simple de series de tiempo para que los cambios de canal a corto plazo no inflen el crecimiento a largo plazo, y los supuestos se reajustan en función de lo que los encuestados de la industria observan en los lanzamientos y las reposiciones de estantería. Cuando las señales ascendentes son incompletas para subcategorías más pequeñas, las brechas se manejan mediante una asignación de cuota conservadora vinculada a la presencia observada en las estanterías y la concentración de canales.

Validación de datos y ciclo de actualización

Las estimaciones se validan mediante triangulación entre indicadores documentales, retroalimentación primaria y verificaciones de coherencia interna, de modo que la cifra final se alinea con precios realistas y el comportamiento de los canales. Se realizan verificaciones de varianza a nivel de tipo de producto y canal, y cualquier salto inusual se revisa nuevamente antes de la aprobación final, incluida una nueva verificación del momento cambiario y la alineación del año base.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como grandes rondas de fijación de precios, cambios regulatorios que afectan las alegaciones, o cambios significativos en la penetración en línea. Antes de la entrega, se completa una revisión final del analista para que las últimas señales públicas y la retroalimentación primaria se reflejen en los resultados del modelo.

Tamaño del mercado japonés de cuidado del cabello según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el cuidado del cabello en Japón a menudo no coinciden porque las empresas delimitan el mercado de manera diferente y también utilizan distintas maneras de proyectar los precios y los cambios de canal. Las diferencias aparecen rápidamente cuando una estimación se limita estrictamente a productos minoristas, mientras que otra también incorpora artículos adyacentes que se ubican cerca del cuidado del cabello en los estantes de las tiendas.

La tabla muestra una dispersión que se explica principalmente por el alcance y lo que se cuenta como cuidado del cabello, y luego por cómo se trasladan los aumentos de precios en los años de pronóstico. En el modelo de Mordor Intelligence, el dimensionamiento se mantiene dentro de las ventas de productos de cuidado del cabello en Japón en champú, acondicionador, colorantes, peinado y tratamientos, y excluye los servicios de salón y las herramientas para el cabello, lo que puede hacer que otras estimaciones sean más altas o más bajas dependiendo de lo que incluyan.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5.15 mil millones de USD (2025) | |

| Editor de informes de la industria A | 5.00 mil millones de USD (2025) | Utiliza una cesta más amplia que incluye explícitamente artículos para el crecimiento del cabello y ventas del canal de salones como línea de distribución, lo que puede desviar el valor contabilizado del comercio minorista puro de productos de cuidado del cabello y puede comprimir el total de 2025 según la asignación de canales. |

| Editor de investigación B | 2.55 mil millones de USD (2025) | Parece aplicar un alcance de producto y canal más restringido, con un conjunto limitado de canales y divisiones de categorías, lo que puede subestimar las ventas del comercio minorista especializado y en línea y reducir el valor total del mercado para el mismo año. |

En conjunto, la comparación señala el alcance y la cobertura de canales como los principales factores de la brecha, seguidos de cómo se normalizan los precios entre los tamaños de envase y las promociones. Al mantener las reglas de conteo vinculadas a tipos de producto claros, mapeo de canales y verificaciones de precios prácticas, la estimación permanece trazable a insumos que pueden revisarse y repetirse año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cuidado capilar en Japón y a qué velocidad está creciendo?

El mercado de cuidado capilar en Japón se estima en USD 5,36 mil millones en 2026 y se expande a una CAGR del 4,16% hasta 2031.

¿Qué tipo de producto tiene la mayor participación?

El champú controla el 35,02% de las ventas de 2025 y sigue siendo la base de las rutinas domésticas.

¿Dónde se produce el crecimiento más rápido dentro de la distribución?

El comercio minorista en línea crece a una CAGR del 7,12% a medida que los consumidores adoptan asesores virtuales y envíos en el mismo día.

¿Por qué están ganando terreno los ingredientes naturales?

Las prohibiciones del MHLW sobre ciertos sintéticos impulsan a las marcas a adoptar la camelia, el yuzu y otros ingredientes botánicos, impulsando una CAGR del 5,96% en el segmento natural.

¿Cómo está influyendo el envejecimiento demográfico en la innovación de productos?

Las marcas se centran en líneas anticaída y para la salud del cuero cabelludo que utilizan tecnologías de fijación de enlaces y complejos de péptidos para satisfacer las preocupaciones de los consumidores mayores.

Última actualización de la página el: