Tamaño y Participación del Mercado de Fundición de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

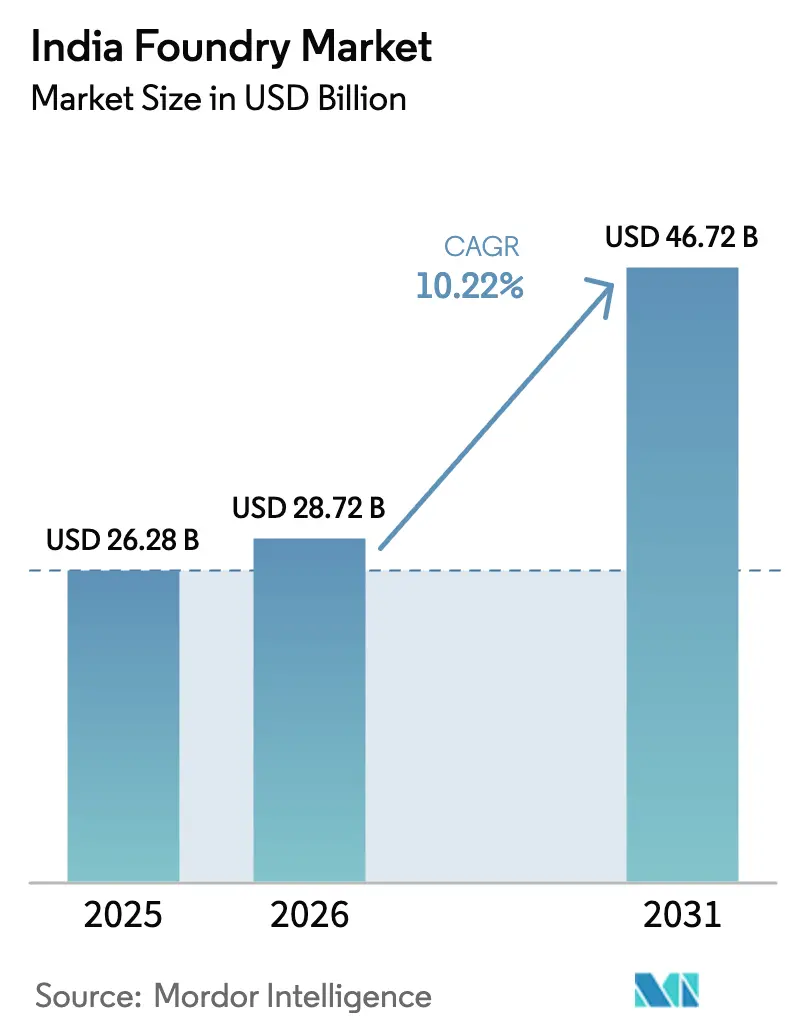

| Tamaño del mercado en el año base (2025) | 26.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fundición de India por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Fundición de India sea de 26,28 mil millones de USD en 2025, 28,72 mil millones de USD en 2026, y alcance los 46,72 mil millones de USD en 2031, creciendo a una CAGR del 10,22% de 2026 a 2031.

Impulsado por aranceles de sustitución de importaciones, la localización de vehículos eléctricos (EV) y el gasto en obras públicas, el mercado de fundición de India ha pasado de la contratación puntual a programas a largo plazo que recompensan la consistencia metalúrgica y la reducción del carbono incorporado. Las líneas de fundición a presión de alta presión (HPDC) de aluminio operan cerca de su capacidad máxima, ya que la producción doméstica de EV superó 1 millón de unidades en el ejercicio fiscal 2026, mientras que la Política de Desguace de Vehículos está liberando chatarra de bajo costo que reduce los costos de fusión entre un 12 y un 18%. Los aranceles de salvaguarda del 40% sobre las piezas de hierro fundido chinas han redirigido los pedidos hacia talleres nacionales y han comprimido los plazos de entrega, y los subsidios al hidrógeno verde están impulsando a los primeros adoptantes a convertir los cubilotes de coque en hornos de bajo carbono. En conjunto, estas palancas han permitido a la mayoría de los proveedores de Nivel 1 mantener su poder de fijación de precios, incluso cuando los precios de la chatarra y la energía siguen siendo volátiles.

Conclusiones Clave del Informe

- Por tipo de fundición, la fundición en arena representó el 58,82% de la participación del mercado de fundición de India en 2025, mientras que se proyecta que la fundición a la cera perdida se expanda a una CAGR del 12,05% hasta 2031.

- Por material, las aleaciones ferrosas representaron el 84% del tamaño del mercado de fundición de India en 2025, pero se prevé que las aleaciones no ferrosas crezcan a una CAGR del 11,54% hasta 2031.

- Por usuario final, las aplicaciones automotrices contribuyeron con el 31,88% de los ingresos de 2025, mientras que los componentes aeroespaciales registrarán la CAGR más rápida del 12,06% hasta 2031.

- Por geografía, el Oeste de India lideró con el 35,11% de los ingresos de 2025, mientras que el Sur de India está en camino de alcanzar una CAGR del 10,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Fundición de India

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La producción doméstica de EV que supera 1 millón de unidades en el EF-26 impulsa la demanda de HPDC de aluminio | +1.8% | Oeste y Sur de India | Mediano plazo (2–4 años) |

| El arancel del 40% sobre las piezas de hierro fundido chinas acelera la sustitución de importaciones | +1.5% | Nacional | Corto plazo (≤ 2 años) |

| La Política de Desguace de Vehículos suministra chatarra ferrosa y no ferrosa más económica | +1.2% | Nacional | Corto plazo (≤ 2 años) |

| Los mandatos de Alcance 3 de los fabricantes de equipos originales (OEM) globales impulsan la inversión en rutas de horno de arco eléctrico/inducción | +1.0% | Nacional | Mediano plazo (2–4 años) |

| Los subsidios al hidrógeno verde apoyan la conversión de hornos en clústeres seleccionados | +0.8% | Oeste, Sur y Este de India | Largo plazo (≥ 4 años) |

| El mercado de metales B2B de la Red de Comercio Digital Abierto (ONDC) reduce los costos de materias primas para las pymes | +0.5% | Nacional | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

La Producción Doméstica de EV que Supera 1 Millón de Unidades en el EF-26 Impulsa la Demanda de HPDC de Aluminio

La localización de trenes de potencia para EV está desviando las líneas de HPDC de los accesorios de motor hacia carcasas de baterías, carcasas de motores y marcos estructurales que exigen tolerancias más estrictas y mayor conductividad térmica. La planta de Chakan de Hindalco, valorada en 59 millones de USD, entregó 10.000 carcasas de baterías a Mahindra Electric en diciembre de 2024 y está escalando a 160.000 unidades al año para el EF-2027. Uno Minda está poniendo en marcha una instalación de HPDC de 25 millones de USD en Maharashtra con una capacidad anual de 3.629 t, orientada a las plataformas Nexon EV de Tata y XUV400 de Mahindra. El incentivo vinculado a la producción de India para celdas de química avanzada exige una incorporación de valor doméstico del 60% para 2027, lo que ancla aún más los pedidos de HPDC en los clústeres de Pune, Chakan y Hosur. Aunque los recubrimientos ignífugos añaden entre un 8 y un 12% al costo de procesamiento, permiten acceder a contratos premium con Ola Electric y Ather Energy, elevando los precios de venta promedio de las piezas fundidas para carcasas.

El Arancel del 40% sobre las Piezas de Hierro Fundido Chinas Acelera la Sustitución de Importaciones

Un arancel aduanero básico del 40%, vigente desde enero de 2025, ha reducido los ciclos de pedido de 90–120 días a 30–45 días. Mahindra & Mahindra y Tata Motors han trasladado 12.000 t de carcasas desde China a Kirloskar Ferrous y Electrosteel. La planta de componentes para EV de Bharat Forge en Baramati utiliza herramientas de llenado de moldes con inteligencia artificial para mantener los rechazos por debajo del 1%, lo que permite entregas en la misma semana. Los fabricantes de equipos originales de maquinaria de construcción, impulsados por un futuro incentivo a la producción, están localizando cilindros hidráulicos y piezas fundidas para plumas. A menos que las plantas alcancen la productividad china antes del vencimiento programado del arancel en 2028, el riesgo de importación volverá a surgir, pero los despliegues de gemelos digitales en el marco del programa SAMARTH Udyog Bharat 4.0 están cerrando la brecha.

La Política de Desguace de Vehículos Suministra Chatarra Ferrosa y No Ferrosa más Económica

La Política de Desguace de Vehículos contaba con 84 instalaciones de desguace que procesaron 96.980 vehículos hasta julio de 2024[1]Oficina de Información de Prensa, "Política de Desguace de Vehículos: 84 Instalaciones de Registro de Vehículos para Desguace en Operación, 96.980 Vehículos Desguazados hasta Julio de 2024," pib.gov.in. Los flujos de chatarra están elevando la proporción de chatarra en los hornos de inducción hasta un 70%, reduciendo las compras de arrabio y disminuyendo la intensidad energética. Las plantas de Tata Steel y JSW Steel ahora operan líneas dedicadas de clasificación de chatarra, ofreciendo a las fundiciones una alimentación más limpia que reduce los costos del hierro gris en 40–60 USD por t. El mandato de certificado de aptitud de la política podría retirar 1,2 millones de vehículos al año para 2028, generando 2,8 millones de t de chatarra ferrosa, suficiente para cubrir entre el 15 y el 20% de los requisitos nacionales de fusión. Los márgenes se amplían a medida que caen los costos de fusión, lo que permite a las fundiciones competir con las importaciones sin erosionar la rentabilidad.

Los Subsidios al Hidrógeno Verde Apoyan la Conversión de Hornos en Clústeres Seleccionados

La Misión Nacional de Hidrógeno Verde presupuesta 2.350 millones de USD hasta 2030 para hierro de reducción directa y hornos de hidrógeno[2]Ministerio de Energías Nuevas y Renovables, "Misión Nacional de Hidrógeno Verde," mnre.gov.in. La cuenca de cubilotes de Kolhapur está pilotando quemadores de hidrógeno-oxígeno que pueden reducir las emisiones de partículas en un 85% y el dióxido de azufre a casi cero. Tata Steel está probando un electrolizador de 5 MW que alimenta un módulo de reducción directa de hierro de 50 t por día, con aprendizajes orientados a su fundición cautiva. La economía de la conversión depende de que los precios del hidrógeno bajen desde los actuales 4,5 USD por kg hasta el objetivo de 1,2 USD por kg de la misión, pero los primeros adoptantes podrían cumplir con el Mecanismo de Ajuste en Frontera por Carbono (CBAM) europeo muy por delante de sus competidores.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El CBAM de la UE eleva el costo de desembarque de las piezas fundidas de alto carbono | -1.4% | Clústeres orientados a la exportación | Corto plazo (≤ 2 años) |

| Las restricciones a la importación de coque de petróleo y carbón de alto contenido de azufre inflan los costos de combustible de fusión | -0.9% | Oeste, Este e India Central | Corto plazo (≤ 2 años) |

| La contratación de personal en fábricas de semiconductores drena a los ingenieros metalúrgicos | -0.6% | Oeste y Sur de India | Mediano plazo (2–4 años) |

| El cambio hacia plásticos reforzados con fibra de vidrio en la micromovilidad reduce la demanda de piezas pequeñas | -0.4% | Oeste y Sur de India | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

El CBAM de la UE Eleva el Costo de Desembarque de las Piezas Fundidas de Alto Carbono

El CBAM aplica un gravamen del 38,8% sobre las piezas fundidas que superen 1,5 t de CO₂ por t a partir de enero de 2026. Los exportadores de Kolhapur, que emiten entre 1,8 y 2,2 t de CO₂ por t, enfrentan una compresión inmediata de márgenes. Los actores más grandes absorben los costos de cumplimiento, pero el 70% de los talleres son pymes con capital limitado. Al menos entre 8 y 12 microfundiciones han cerrado cada trimestre desde mediados de 2025, acelerando la consolidación a medida que los compradores se desplazan hacia proveedores que cumplen con el CBAM.

Las Restricciones a la Importación de Coque de Petróleo y Carbón de Alto Contenido de Azufre Inflan los Costos de Combustible de Fusión

India redujo la cuota de importación de coque para enero–junio de 2025 a 1,43 millones de t y recortó el límite de azufre al 1,5%, lo que elevó los precios de entrega de aproximadamente 360 USD por t a casi 480 USD por t. Las facturas de combustible de fusión para los cubilotes de coque aumentaron aproximadamente un 25%, comprimiendo los márgenes entre 4 y 6 puntos y obligando a una docena de microfundiciones de Kolhapur a cerrar. Sin alternativas energéticas más económicas, el próximo recorte de cuota previsto para 2027 podría desencadenar cierres más generalizados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fundición: La Fundición a la Cera Perdida Eleva la Producción de Precisión

La fundición a la cera perdida captó 600 t de capacidad de grado aeroespacial en 2025 y está proyectada para una CAGR del 12,05%, superando a todas las demás rutas en el mercado de fundición de India. Sin embargo, la fundición en arena siguió siendo la más grande, con el 58,82% del volumen de 2025. El libro de pedidos de 21.400 millones de USD de HAL para 201 aviones Tejas Mk 2 está impulsando contratos de álabes de turbina para PTC Industries, Dynamatic Technologies y Aequs.[3]Organización de Investigación y Desarrollo de Defensa, "Monografía sobre Fundición a la Cera Perdida para Aplicaciones en Motores Aeronáuticos," drdo.gov.in Las superaleaciones fundidas a la cera perdida, como la Inconel 718, ofrecen una resistencia a la tracción de 950–1.200 MPa y pueden tolerar temperaturas de trayectoria de gas de 1.050 °C, atributos imposibles de lograr mediante moldes de arena. Aunque las herramientas y las etapas de encerado elevan los costos de las piezas a 10 USD por kg, los fabricantes de equipos originales aceptan las primas por la tolerancia ajustada y la vida a la fatiga.

La fundición en arena sigue siendo el pilar del tamaño del mercado de fundición de India para bloques de cilindros automotrices, acoplamientos ferroviarios y carcasas de bombas. Solo Kolhapur y Pune envían aproximadamente 600.000 t de piezas de hierro fundido en arena al año. La fundición a presión, liderada por la próxima unidad de Maharashtra de Uno Minda, está pivotando hacia carcasas de motores para EV y marcos de baterías con tiempos de ciclo de 45 segundos. La fundición en molde permanente, la fundición por patrón evaporativo y la fundición centrífuga representan una pequeña participación, sirviendo a pistones, cigüeñales y tuberías de hierro dúctil. Incluso con el rápido crecimiento de la fundición a la cera perdida, es probable que la fundición en arena mantenga más de la mitad de la participación del mercado de fundición de India hasta 2031, porque los grandes motores diésel y los bogies ferroviarios seguirán siendo intensivos en hierro.

Por Material: Las Aleaciones No Ferrosas Ganan Terreno

Los grados ferrosos representaron el 84% de los ingresos de 2025, pero las piezas fundidas de aluminio, zinc y cobre registrarán una CAGR del 11,54% hasta 2031 por los mandatos de reducción de peso para EV. La línea de HPDC de Hindalco logró una reducción del 40% en el peso de las carcasas de baterías en comparación con el acero, mejorando la autonomía en 15 km. El clúster de aluminio de Pune, que representa más del 20% de la producción nacional no ferrosa, se beneficia del gas natural por tubería y del abastecimiento a través de ONDC, que reduce entre un 5 y un 7% los costos del lingote. A pesar del crecimiento, las aleaciones no ferrosas siguen siguiendo las fluctuaciones de la Bolsa de Metales de Londres; a 2.600 USD por t, el aluminio cuesta aproximadamente cuatro veces más que el arrabio, lo que comprime los márgenes cuando los contratos carecen de cláusulas de traslado del metal.

Los hierros grises y dúctiles mantienen el liderazgo en piezas sensibles al costo y de alta fatiga, como los acoplamientos ferroviarios y los cubos de turbinas eólicas. La expansión de Nelcast en Chennai añadió 60.000 t al año y utiliza energía 100% renovable, logrando 0,8 t de CO₂ por t, muy por debajo del umbral del CBAM. A medida que aumenta la penetración de los EV, el uso de aluminio y magnesio por vehículo crecerá, pero el contenido de hierro en los marcos de maquinaria pesada, los acoplamientos y los discos de freno seguirá siendo constante, asegurando la dominancia ferrosa en la participación del mercado de fundición de India durante al menos los próximos cinco años.

Por Usuario Final: El Sector Aeroespacial Supera el Crecimiento del Sector Automotriz

Las aplicaciones automotrices aún generaron el 31,88% de la demanda de 2025, pero el contenido por automóvil está disminuyendo a medida que los motores de combustión interna ceden paso a trenes de potencia para EV más simples. Por el contrario, las piezas fundidas aeroespaciales, que ahora representan menos del 10% de los envíos, registrarán una CAGR del 12,06% a medida que HAL aumenta la producción de aviones Tejas de 16 a 24 unidades al año y el pedido de 470 aeronaves de Air India alimenta los reemplazos de álabes en el mercado de posventa. Las aleaciones de níquel fundidas con precisión tienen márgenes de dos dígitos y contratos más largos, lo que aísla a proveedores como PTC Industries de la volatilidad del ciclo automotriz.

Los equipos de construcción, los ferrocarriles, las bombas y los componentes eléctricos representan conjuntamente el resto. Los cilindros hidráulicos para excavadoras, los marcos de bogies ferroviarios para los trenes Vande Bharat y las carcasas de bombas de hierro dúctil para redes de agua mantienen un tonelaje constante. Estas piezas más voluminosas favorecen los moldes de arena o estáticos, reforzando el tonelaje ferroso incluso cuando las aleaciones de fundición a la cera perdida de alta gama ganan participación en valor.

Análisis Geográfico

El Oeste de India retuvo el 35,11% de los ingresos de 2025, ya que las 275 fundiciones de hierro de Kolhapur y el clúster de aluminio de 50 unidades de Pune juntos vertieron más de 1 millón de t. La proximidad a Tata Motors, Mahindra & Mahindra y Bajaj Auto mantiene cortas las distancias de envío, mientras que los subsidios estatales al gas natural reducen los costos de fusión para los talleres no ferrosos. El campus de forja y fundición de Chakan de Bharat Forge, valorado en 47 millones de USD, y la planta de fundición a presión de Igatpuri de Mahindra CIE, valorada en 59 millones de USD, añadirán casi 60.000 t de capacidad de aluminio para 2027, elevando la participación de la región en el tonelaje no ferroso hacia el 46%.

El Sur de India es la región de más rápido crecimiento, con una CAGR proyectada del 10,74% hasta 2031, gracias al trabajo aeroespacial y de energía eólica en Tamil Nadu y Karnataka. La instalación de hierro dúctil de 60.000 t de Nelcast en Chennai, alimentada íntegramente por energías renovables, ya cumple con los límites del CBAM y abastece a los cubos de Vestas y Siemens Gamesa. La expansión de fundición a presión de 18.000 t de Sundaram Clayton y la línea de pinzas de freno de 12.000 t de Brakes India profundizan el suministro automotriz a los programas de exportación de Hyundai y Renault-Nissan. Los talleres de fundición a la cera perdida de Coimbatore se vinculan directamente a la cadena de suministro de álabes de turbina de HAL, asegurando pedidos plurianuales que suavizan la ciclicidad.

El Norte, el Este y Noreste, y la India Central quedan rezagados en participación, pero aprovechan las fundiciones cautivas de plantas siderúrgicas y la demanda ferroviaria. Los sitios de Tata Steel en Jamshedpur y de JSW Steel en Dolvi producen grandes cárteres y acoplamientos para los Ferrocarriles Indios y Bharat Heavy Electricals. El corredor RRTS Delhi–Panipat de 2.270 millones de USD y las obras de metro en Kolkata y Guwahati están atrayendo pedidos de tuberías de hierro dúctil y discos de freno hacia el este, mientras que Raipur–Bhilai, rica en carbón, mantiene una ventaja de costo en la materia prima para las piezas fundidas de equipos de construcción.

Panorama Competitivo

Aproximadamente 5.000 unidades compiten a nivel nacional, pero los 20 principales grupos controlan entre el 35 y el 40% de los ingresos, lo que otorga al mercado de fundición de India una concentración moderada. Los actores integrados están co-localizando forja, mecanizado y fundición en campus únicos para acortar los plazos de entrega. Bharat Forge opera 716.500 t de capacidad en cinco países, incluidas 77.700 t de fundición de hierro a través de JS Auto Cast, y utiliza visión artificial para mantener los defectos por debajo del 1%. La instalación de Fase I de Igatpuri de Mahindra CIE introdujo gemelos digitales que redujeron el tiempo de ciclo a 45 segundos, ganando pedidos de carcasas de motores de aluminio de plataformas europeas de EV.

El segundo grupo, que incluye a Endurance Technologies, Sundaram Clayton y Nelcast, se especializa en fundición a presión de alta presión o cubos de hierro dúctil. Su ventaja radica en la adquisición de energía renovable y el cumplimiento pionero del CBAM. La planta de Chennai de Nelcast, por ejemplo, funciona con energía eólica y solar al 100%, lo que le otorga el estatus de proveedor preferido hasta 2028 para Suzlon y Vestas. Estas narrativas de descarbonización son ahora esenciales para las cotizaciones de exportación, y varias pymes enfrentan la exclusión por carecer de huellas de carbono según la norma ISO 14067.

La adopción tecnológica sigue siendo la variable estratégica clave. Los sensores de IoT, la predicción de defectos mediante aprendizaje automático y los registros de carbono en cadena de bloques cuestan más de 0,5 millones de USD por línea, una suma prohibitiva para las pymes. El mercado de metales ONDC ofrece un alivio mediante la reducción de los precios de las materias primas, pero la mayoría de los microtalleres aún tienen dificultades para financiar la automatización. A medida que los aranceles se eliminan gradualmente y el CBAM se intensifica, se espera que la consolidación se acelere, con los grupos más grandes apuntando a adquisiciones complementarias en los clústeres de Pune, Kolhapur y Coimbatore.

Líderes de la Industria de Fundición de India

A-Cast Foundry

Aditya Birla Management Corp.

Brakes India

Larsen & Toubro

JSW Steel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Bharat Forge inauguró una planta de forja de aluminio de 47 millones de USD en Chakan, Maharashtra, con una capacidad de 36.000 t, alimentada íntegramente por energías renovables.

- Octubre de 2024: JSW Steel puso en marcha una planta de pellets de 574 millones de USD en Odisha, añadiendo 12 millones de t a la materia prima interna.

- Septiembre de 2024: Bharat Forge inauguró un centro de I+D de 18 millones de USD en Pune centrado en aleaciones de aluminio-litio y fabricación aditiva.

- Agosto de 2024: JSW Steel activó una segunda línea de pellets de 12 millones de t en Meramandali para suministro cautivo y comercial.

Alcance del Informe del Mercado de Fundición de India

Una fundición es una fábrica donde se producen piezas fundidas mediante la fusión del metal, el vertido del líquido en un molde y su enfriamiento y solidificación en la forma deseada. Las fundiciones son uno de los contribuyentes más significativos al movimiento de reciclaje en la manufactura, fundiendo y refundiendo millones de toneladas de chatarra metálica cada año para crear productos nuevos y duraderos. Además, muchas fundiciones utilizan arena en su proceso de moldeo. Estas fundiciones suelen usar, reacondicionar y reutilizar la arena, lo que constituye otra forma de reciclaje.

El mercado de fundición de India está segmentado por Material (Ferroso y No Ferroso), por Usuario Final (Automotriz, Aeroespacial, Construcción, Maquinaria y Otros Usuarios Finales) y por Tipo (Fundición en Arena, Fundición a la Cera Perdida, Fundición a Presión y Otros Tipos).

El informe del mercado de fundición de India ofrece el tamaño del mercado y el valor de pronóstico en (USD) para todos los segmentos anteriores.

| Fundición en Arena |

| Fundición a Presión |

| Fundición a la Cera Perdida |

| Otros Tipos - Fundición en Molde Permanente, Fundición por Patrón Evaporativo, Fundición a Presión de Alta Presión y Fundición Centrífuga |

| Ferroso |

| No Ferroso |

| Automotriz |

| Aeroespacial |

| Construcción |

| Maquinaria |

| Ferrocarriles |

| Generación de Energía |

| Bombas y Válvulas |

| Componentes Eléctricos |

| Otros - Ingeniería General, etc. |

| Norte de India |

| Oeste de India |

| Sur de India |

| Este y Noreste de India |

| India Central |

| Por Tipo de Fundición | Fundición en Arena |

| Fundición a Presión | |

| Fundición a la Cera Perdida | |

| Otros Tipos - Fundición en Molde Permanente, Fundición por Patrón Evaporativo, Fundición a Presión de Alta Presión y Fundición Centrífuga | |

| Por Material | Ferroso |

| No Ferroso | |

| Por Usuario Final | Automotriz |

| Aeroespacial | |

| Construcción | |

| Maquinaria | |

| Ferrocarriles | |

| Generación de Energía | |

| Bombas y Válvulas | |

| Componentes Eléctricos | |

| Otros - Ingeniería General, etc. | |

| Por Geografía | Norte de India |

| Oeste de India | |

| Sur de India | |

| Este y Noreste de India | |

| India Central |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fundición de India en 2026?

El mercado alcanzó los 28,72 mil millones de USD en 2026 y se proyecta que crezca a una CAGR del 10,22% hasta los 46,72 mil millones de USD en 2031.

¿Qué ruta de fundición tiene la mayor participación actualmente?

La fundición en arena retuvo el 58,82% de la producción de 2025, abasteciendo principalmente a motores automotrices y acoplamientos ferroviarios.

¿Qué está impulsando la demanda de fundición de aluminio?

La localización de carcasas de baterías y carcasas de motores para vehículos eléctricos, junto con los aranceles a las importaciones de piezas fundidas chinas, están elevando los pedidos de HPDC de aluminio.

¿Qué región está creciendo más rápido?

Se espera que el Sur de India registre una CAGR del 10,74%, respaldado por la fundición de precisión aeroespacial y los centros de energía eólica.

¿Cómo afectará el CBAM a los exportadores?

Las piezas fundidas que superen 1,5 t de CO₂ por t incurren en un gravamen del 38,8% a partir de 2026, presionando a los talleres de cubilotes de coque a cambiar a rutas eléctricas o de hidrógeno.

¿Cuáles son las inversiones tecnológicas más comunes?

Las fundiciones están adoptando simulación de llenado de moldes con inteligencia artificial, detección de defectos mediante IoT y seguimiento de carbono en cadena de bloques para cumplir con los objetivos de Alcance 3 de los OEM globales.

Última actualización de la página el: