Tamaño y Participación del Mercado de Dirección Asistida Electrohidráulica Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

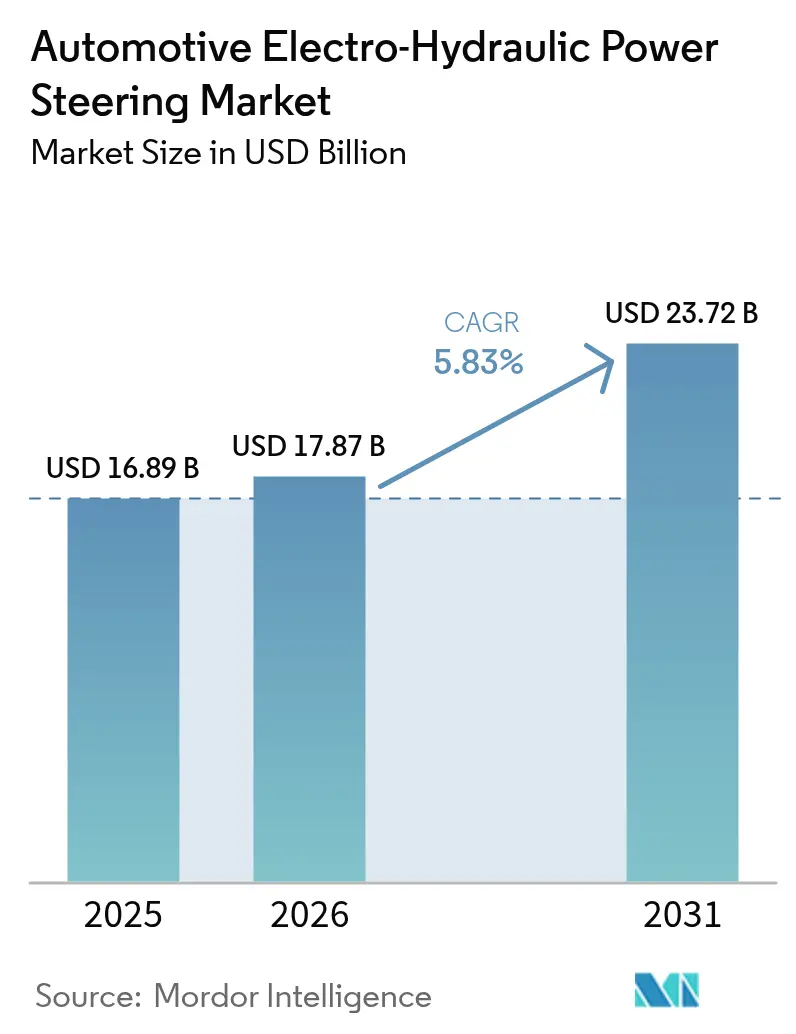

| Tamaño del Mercado (2026) | 17.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dirección Asistida Electrohidráulica Automotriz por Mordor Intelligence

El tamaño del mercado de dirección asistida electrohidráulica automotriz fue valorado en USD 16,89 mil millones en 2025 y se estima que crecerá desde USD 17,87 mil millones en 2026 hasta alcanzar USD 23,72 mil millones en 2031, a una CAGR del 5,83% durante el período de pronóstico (2026-2031). Esta perspectiva se deriva del aumento en la producción de vehículos eléctricos, las normas de emisiones globales más estrictas y los crecientes requisitos de preparación para la dirección por cable que exigen una mayor eficiencia energética en la dirección. La electrificación de automóviles de pasajeros y vehículos comerciales ligeros está elevando las cargas auxiliares de 12 V, lo que mejora el perfil energético relativo de las bombas EHPS bajo demanda en comparación con los sistemas hidráulicos accionados por correa. Los programas de conducción autónoma requieren arquitecturas de dirección con operación en modo de fallo, lo que refuerza aún más la adopción de EHPS. Las restricciones en materiales de tierras raras representan el principal riesgo de suministro, mientras que la dirección asistida eléctrica completa genera presión competitiva en los segmentos de vehículos más pequeños. Sin embargo, el EHPS sigue siendo la tecnología puente que combina la capacidad de fuerza hidráulica con la flexibilidad del control electrónico, posicionando a los proveedores para beneficiarse en plataformas de combustión interna, híbridas y eléctricas de batería.

Conclusiones Clave del Informe

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 63,86% de la participación del mercado de dirección asistida electrohidráulica automotriz en 2025, mientras que los vehículos comerciales ligeros se expandirán a una CAGR del 7,18% hasta 2031.

- Por tipo de componente, los motores de dirección capturaron el 36,23% de la participación del tamaño del mercado de dirección asistida electrohidráulica automotriz en 2025, mientras que los sensores y módulos de par se acelerarán a una CAGR del 7,61% hasta 2031.

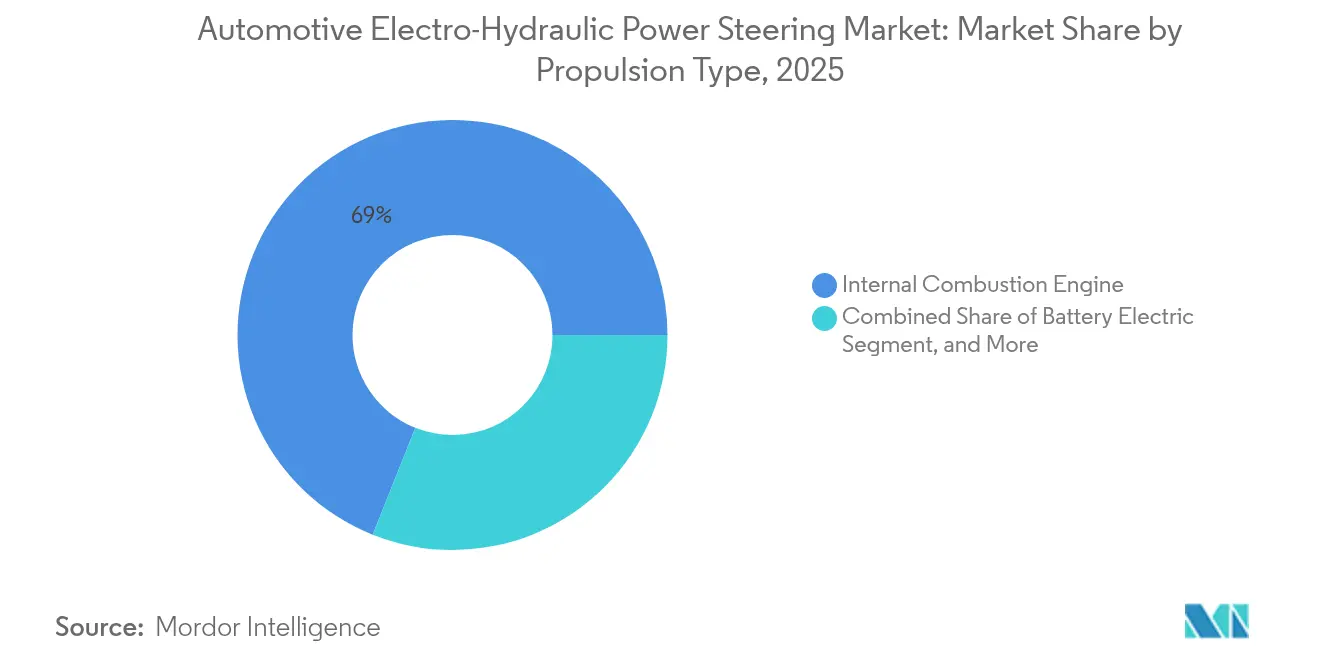

- Por tipo de propulsión, los vehículos de combustión interna mantuvieron el 68,95% de la participación del mercado de dirección asistida electrohidráulica automotriz en 2025; los vehículos eléctricos de batería presentan el crecimiento más rápido con una CAGR del 9,08% durante el período de pronóstico.

- Por canal de ventas, el canal OEM representó el 88,95% del tamaño del mercado de dirección asistida electrohidráulica automotriz en 2025, mientras que el mercado de posventa tiene un pronóstico de expansión a una CAGR del 8,42% hasta 2031.

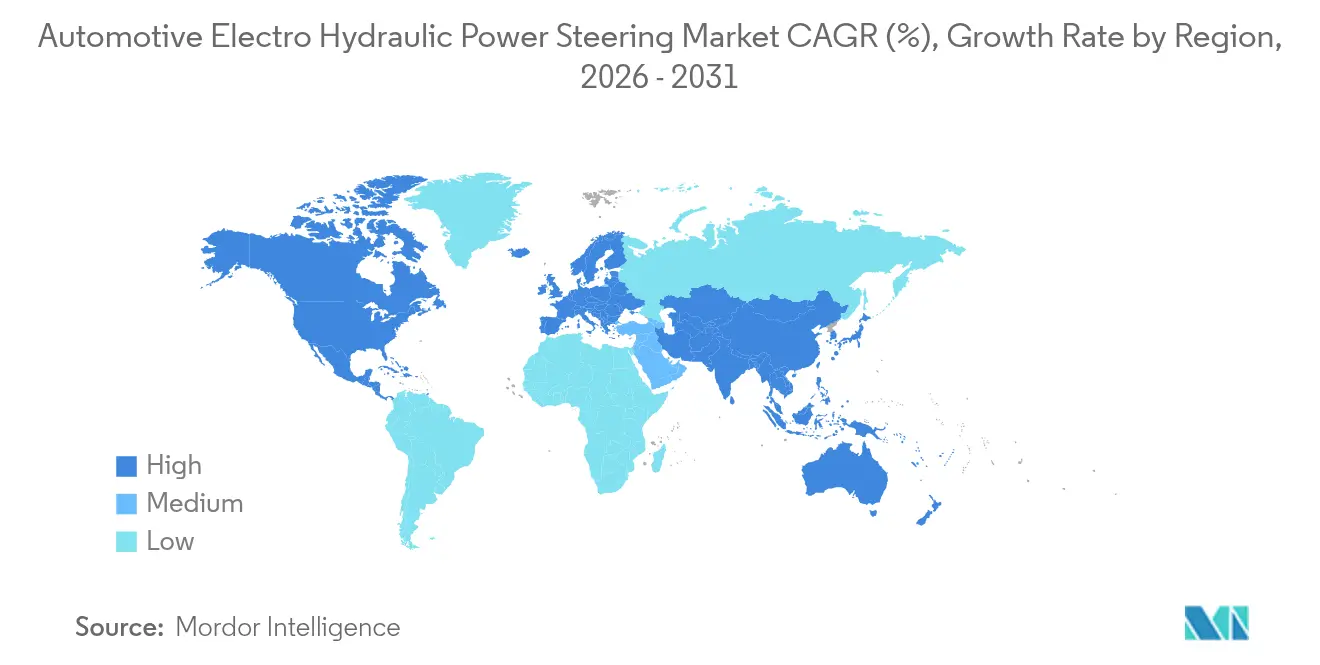

- Por geografía, Asia-Pacífico dominó con el 47,12% de la participación del mercado de dirección asistida electrohidráulica automotriz en 2025 y se proyecta que crecerá a una CAGR del 8,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dirección Asistida Electrohidráulica Automotriz

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente producción de vehículos eléctricos y mayores cargas auxiliares de 12 V | +1.2% | China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Demanda de OEM de redundancia de dirección para ADAS de nivel L3+ | +1.5% | Segmentos premium globales | Mediano plazo (2-4 años) |

| Rápida electrificación de vehículos comerciales ligeros | +0.9% | Núcleo de Asia-Pacífico, expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones de CO₂ y CAFÉ | +0.8% | América del Norte, Unión Europea, Asia-Pacífico en expansión | Largo plazo (≥ 4 años) |

| Integración de módulos de dirección por cable con bombas EHPS | +0.7% | Adopción temprana en China y Alemania | Largo plazo (≥ 4 años) |

| Incentivos de abastecimiento local en China e India | +0.6% | China e India | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Producción de Vehículos Eléctricos y Mayores Cargas Auxiliares de 12 V

El aumento de los volúmenes de vehículos eléctricos de batería e híbridos enchufables incrementa las cargas auxiliares para climatización, infoentretenimiento y funciones de seguridad, lo que amplifica la brecha de eficiencia entre las bombas EHPS bajo demanda y las bombas hidráulicas accionadas de forma continua. Las ventas globales de vehículos eléctricos alcanzaron 14 millones de unidades en 2024, con los vehículos eléctricos de batería representando el 73% de las entregas, creando una base de mercado considerable para los sistemas EHPS[1] "Perspectiva Global de Vehículos Eléctricos 2025," Agencia Internacional de Energía, iea.org. Los segmentos comerciales siguen una trayectoria similar, ya que los autobuses eléctricos registraron un crecimiento del 30% en envíos en 2024, fomentando la adopción de soluciones de dirección de ahorro energético. La prioridad de ingeniería se centra ahora en algoritmos de control de bombas que se coordinan con la gestión energética del vehículo para minimizar el consumo de corriente durante la conducción en estado estacionario.

Demanda de OEM de Redundancia de Dirección para ADAS de Nivel L3+

La conducción automatizada de nivel 3 y superior crea requisitos de dirección con operación en modo de fallo bajo la norma ISO 26262, que estipula la integridad ASIL-D para el control de dirección[2] "ISO 26262-1:2018 Vehículos de Carretera - Seguridad Funcional," Organización Internacional de Normalización, iso.org. La arquitectura EHPS, con sus rutas duales de motor eléctrico y asistencia hidráulica, proporciona la redundancia y tolerancia a fallos necesarias para mantener la capacidad de dirección durante interrupciones de energía o fallos del actuador. Lanzamientos de producción recientes, como la solución de dirección por cable en el ET9 de NIO, destacan cómo los módulos EHPS se combinan con la actuación electrónica para lograr relaciones de dirección variables e intervención de emergencia. Por lo tanto, los proveedores orientan su I+D hacia diagnósticos, fusión de sensores y estrategias de respaldo que satisfagan las auditorías de seguridad funcional.

Rápida Electrificación de Vehículos Comerciales Ligeros

Las matriculaciones de vehículos comerciales ligeros con trenes de potencia de cero emisiones se duplicaron en 2024 en China, Europa y Estados Unidos, reflejando la electrificación de la entrega urbana y las restricciones de acceso local. Los operadores de flotas prefieren el EHPS porque las bombas basadas en demanda reducen las pérdidas parásitas durante los ciclos de ralentí prolongados, comunes en los perfiles de uso de reparto de paquetes y comestibles. Las menores necesidades de mantenimiento en comparación con los sistemas hidráulicos accionados por correa refuerzan aún más el argumento comercial, por lo que los proveedores de componentes personalizan los algoritmos de bomba para un uso intensivo de arranque y parada.

Integración de Módulos de Dirección por Cable con Bombas EHPS

Los sistemas de dirección por cable eliminan los vínculos mecánicos con las ruedas, pero muchos programas conservan una bomba EHPS como ruta de actuación secundaria para cumplir con el respaldo de seguridad funcional. Los primeros adoptantes en China y Alemania están adquiriendo módulos integrados que agrupan la bomba, el motor, la ECU y el acumulador de presión en una sola unidad. Esta consolidación facilita las restricciones de empaquetado y respalda las estrategias de control de chasis definidas por software que llegan al mercado en plataformas eléctricas premium[3]"Inicio de la Producción en Serie de Dirección por Cable de ZF para NIO," ZF Friedrichshafen AG, zf.com.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la Cadena de Suministro de Motores de Imán Permanente de Tierras Raras | -1.1% | Global, con mayor impacto en los centros de fabricación de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Competencia de la Dirección Asistida Eléctrica Completa (EPS) en Automóviles de Segmento B/C | -0.8% | Global, particularmente aguda en los segmentos de automóviles de pasajeros de gran volumen | Mediano plazo (2-4 años) |

| Prima de Costo Inicial frente a la Dirección Hidráulica Asistida Convencional | -0.9% | Global, particularmente aguda en segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Preocupaciones de Fiabilidad en Ciclos de Trabajo a Alta Temperatura | -0.7% | Global, con mayor impacto en regiones de clima cálido y aplicaciones de servicio pesado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro de Motores de Imán Permanente de Tierras Raras

El suministro de neodimio, disprosio y terbio sigue concentrado en pequeñas minas, con China representando más del 60% de la producción refinada[4] "Circular sobre el Fortalecimiento de la Gestión de Licencias de Exportación para Productos de Tierras Raras," Ministerio de Comercio de la República Popular China, mofcom.gov.cn. Los cambios en las licencias de exportación en 2024 elevaron los precios al contado y tensaron los inventarios, lo que llevó a los fabricantes de automóviles a revisar los motores de reluctancia síncronos sin tierras raras y a diversificar las fuentes de ensamblaje de bombas. Los proveedores de dirección están ampliando las existencias de seguridad y celebrando acuerdos directos de compra con los mineros para estabilizar los plazos de entrega.

Prima de Costo Inicial frente a la Dirección Hidráulica Asistida Convencional

Las bombas electrónicas, los sensores y las ECU añaden entre un 15% y un 20% a la lista de materiales de dirección en vehículos de segmentos B y C de bajo margen. Los consumidores en mercados emergentes siguen siendo sensibles al precio, y los OEM enfrentan objetivos de costos ajustados. La automatización y los mayores volúmenes de producción están ayudando a cerrar la brecha. Los modelos de costos de la industria muestran que la paridad entre el EHPS y las bombas hidráulicas será alcanzable una vez que la producción global de vehículos eléctricos supere los 20 millones de unidades anuales, lo que muchos pronósticos esperan para 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran a Pesar del Crecimiento Comercial

Los automóviles de pasajeros representaron el 63,86% del mercado de dirección asistida electrohidráulica en 2025, impulsados por la adopción generalizada en plataformas compactas, de tamaño mediano y de lujo. Los fabricantes de automóviles integran EHPS para habilitar la compatibilidad con el sistema de arranque y parada, las ganancias de los híbridos suaves y el creciente contenido de ADAS. El tamaño del mercado de dirección asistida electrohidráulica para vehículos comerciales ligeros se proyecta que se expandirá a una CAGR del 7,18% porque las flotas de reparto de paquetes favorecen el ahorro de energía durante los ciclos de uso urbano.

La participación de los automóviles de pasajeros refleja una escala eficiente, el ritmo de renovación de modelos y los altos volúmenes de configuración que absorben el costo adicional de las bombas electrónicas. Los programas de vehículos comerciales muestran un crecimiento de unidades más rápido a medida que se endurecen las regulaciones de entrega de última milla en China, Europa y varios estados de Estados Unidos. Los camiones pesados y los autobuses van a la zaga, pero representan un potencial futuro una vez que la economía de los paquetes de baterías y la actuación de dirección de alto voltaje converjan.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Componente: Los Motores Dominan Mientras los Sensores se Aceleran

Los motores de dirección mantuvieron el 36,23% de la participación del mercado de dirección asistida electrohidráulica en 2025. Su alto valor material y su papel crítico en el rendimiento anclan la combinación de componentes. Los sensores y módulos de par registrarán una CAGR del 7,61% hasta 2031, impulsados por los objetivos de redundancia de la norma ISO 26262 que duplican el número de canales de detección de posición y par por sistema.

Los motores sin escobillas de imán permanente siguen siendo el estándar de la industria porque ofrecen alta densidad de potencia y respuesta rápida. Los proveedores están invirtiendo en diseños basados en ferrita o de reluctancia para evitar la exposición a las tierras raras. Las ECU de control migran hacia microcontroladores de mayor ancho de banda a medida que se expanden las capas de software de dirección por cable, mientras que las carcasas de bomba selladas incorporan camisas de refrigeración integradas para extender los ciclos de trabajo.

Por Tipo de Propulsión: El Motor de Combustión Interna Lidera a Pesar de la Aceleración de los Vehículos Eléctricos de Batería

Los vehículos de combustión interna representaron el 68,95% de la participación en 2025, aunque las plataformas eléctricas de batería avanzarán a una CAGR del 9,08%, reflejando los mandatos globales de electrificación. El tamaño del mercado de dirección asistida electrohidráulica para vehículos eléctricos de batería alcanzará USD 7,74 mil millones en 2031, respaldado por sinergias de energía auxiliar y la eliminación de bombas accionadas por el motor.

Los modelos de combustión interna aún dominan la producción mundial de unidades, y el EHPS aporta ganancias incrementales en eficiencia de combustible al eliminar la carga de la correa. Las arquitecturas híbridas utilizan EHPS para transiciones fluidas de encendido y apagado del motor, mientras que los camiones de pila de combustible requieren bombas electrónicas para gestionar la capacidad de arranque a baja temperatura. La combinación de propulsión, por lo tanto, subraya la flexibilidad del EHPS en todos los tipos de tren de potencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: Dominio del OEM con Potencial en el Mercado de Posventa

El canal OEM representó el 88,95% del tamaño del mercado de dirección asistida electrohidráulica en 2025, reflejando las necesidades de homologación de seguridad que favorecen la instalación en fábrica. Se pronostica que la demanda del mercado de posventa crecerá a una CAGR del 8,42% hasta 2031, a medida que el parque global de EHPS envejece y las redes de servicio desarrollan habilidades especializadas de calibración.

Los fabricantes de vehículos integran estrechamente el software de dirección con los controladores de chasis, por lo que las piezas de repuesto requieren codificación vinculada al número de identificación del vehículo. Los distribuidores independientes de piezas ven oportunidades en las flotas comerciales que instalan EHPS para ahorrar energía. Los fabricantes de componentes están ampliando los programas de bombas remanufacturadas y las herramientas de diagnóstico para capturar ingresos posteriores a la garantía.

Análisis Geográfico

Asia-Pacífico sigue siendo el centro de demanda indiscutible. La región representó el 47,12% de la participación del mercado de dirección asistida electrohidráulica en 2025 y se proyecta que se expandirá a una CAGR del 8,63% hasta 2031, convirtiéndola en el territorio más grande y de más rápido crecimiento. La escala de producción de vehículos eléctricos de batería e híbridos enchufables de China impulsa altos volúmenes de bombas. Los esquemas FAME-II y PLI de India canalizan el abastecimiento local hacia instalaciones domésticas de dirección por cable y bombas. Japón contribuye con sensores de alta fiabilidad y controles de motores que cumplen los objetivos de la norma ISO 26262 para modelos de exportación. Los proveedores regionales se benefician de los incentivos gubernamentales que reducen los costos de importación y acortan las cadenas de suministro para las plantas OEM agrupadas en Shanghái, Guangzhou, Chennai y Nagoya.

América del Norte le sigue con una expansión constante a medida que se endurecen las normas de emisiones. Los Estándares Multicontaminantes de la Agencia de Protección Ambiental y el programa Vehículos Limpios Avanzados II de California obligan a los fabricantes de automóviles a electrificar los sistemas auxiliares, incluida la dirección, para cumplir los objetivos de flota. La adopción de furgonetas de reparto eléctricas de batería se ha duplicado desde 2024, incorporando contenido EHPS en flotas de reparto de paquetes y comestibles. Los fabricantes de automóviles nacionales también mitigan el riesgo de tierras raras financiando investigaciones sobre motores de ferrita y reluctancia, lo que respalda la resiliencia del tamaño del mercado de dirección asistida electrohidráulica regional frente a perturbaciones en el suministro. Los créditos de transporte limpio de Canadá reflejan la política de Estados Unidos y refuerzan las sinergias de producción transfronteriza.

Europa ancla la innovación en vehículos premium. Las marcas alemanas, suecas y francesas están lanzando plataformas de dirección por cable que integran bombas EHPS como actuadores de seguridad redundantes, y ZF inició la producción en serie para una marca de lujo china a principios de 2025. El objetivo de la Unión Europea de una reducción del 55% en las emisiones de CO₂ de toda la flota para 2030 mantiene la presión sobre los proveedores para que ofrezcan ganancias de eficiencia a nivel de componentes. A medida que los segmentos de lujo y rendimiento migran a arquitecturas de 800 V, los módulos EHPS con algoritmos inteligentes de recuperación de energía complementan los sistemas de frenado por cable y suspensión activa. Europa del Este y Oriente Medio proporcionan bases de ensamblaje emergentes, pero las brechas de infraestructura y la sensibilidad al precio moderan la penetración a corto plazo, posicionando a Asia-Pacífico como el principal motor de crecimiento durante la década.

Panorama Competitivo

El mercado de dirección asistida electrohidráulica automotriz está dominado por varios actores clave como JTEKT, Bosch y ZF, que combinan una profunda experiencia en el dominio de la dirección con presencias de fabricación globales que respaldan grandes adjudicaciones de plataformas. Nexteer y NSK amplían sus carteras hacia el software de actuación, mientras que Continental y Schaeffler invierten en electrónica y mecatrónica para participar en programas de chasis definidos por software.

Los movimientos estratégicos apuntan a la diferenciación tecnológica. En febrero de 2025, ZF inició la producción en serie de unidades de dirección por cable para NIO y aseguró un contrato global de chasis que agrupa el frenado electromecánico con la dirección de bola recirculante eléctrica. Bosch exhibió un sistema de frenos eléctrico en el CES 2025 que coordina los circuitos de motor e hidráulico y permite una mayor accesibilidad para conductores con discapacidad. Estos ejemplos ilustran el cambio hacia arquitecturas integradas de control de movimiento.

Los nuevos participantes se centran en motores sin tierras raras, capacidad de actualización inalámbrica y controladores de dominio con ciberseguridad. Los proveedores establecidos responden con empresas conjuntas, contratos de materias primas más largos y mayor personal de software. El poder de fijación de precios sigue equilibrado porque los OEM quieren doble abastecimiento pero dependen de un rendimiento de seguridad probado.

Líderes de la Industria de Dirección Asistida Electrohidráulica Automotriz

JTEKT Corporation

Robert Bosch GmbH

Mando Corporation

ZF Friedrichshafen AG

Nexteer Automotive Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: En Auto Shanghai 2025, Schaeffler AG presentó una gama de soluciones innovadoras de chasis. Estas incluyeron el sistema mecatrónico de dirección de ruedas traseras (RWS), el sistema de dirección electrohidráulica (e2HPS), un actuador de frenado electromecánico 2 en 1 diseñado para aplicaciones de frenado por cable, el sistema de amortiguación variable (VDS) y el sistema de amortiguación totalmente activo (MDA).

- Febrero de 2025: ZF lanzó una innovadora serie de sistemas de producción de dirección por cable para el ET9 de NIO, marcando un hito significativo como el primer modelo chino de gran volumen en recibir aprobación oficial para esta tecnología de vanguardia. Este avance innovador promete mejorar la precisión de conducción y elevar el rendimiento general del vehículo, mostrando el futuro de la ingeniería automotriz en China.

- Noviembre de 2024: Volkswagen y Ansys anunciaron una emocionante colaboración centrada en el desarrollo basado en modelos para controladores avanzados de dirección por cable que cumplen con los estándares de seguridad ASIL-D. Esta asociación tiene como objetivo mejorar la precisión y la fiabilidad de los sistemas de dirección electrónica, allanando el camino para soluciones automotrices innovadoras que priorizan tanto el rendimiento como la seguridad en el panorama en constante evolución de la tecnología de vehículos.

- Junio de 2024: Danfoss presentó una cartera completa de soluciones de control hidráulico remoto diseñadas para mejorar la productividad de las máquinas. Esta innovadora gama apunta a las necesidades de la maquinaria moderna, ofreciendo características avanzadas que facilitan una operación más eficiente y precisa en diversas aplicaciones industriales.

Alcance del Informe Global del Mercado de Dirección Asistida Electrohidráulica Automotriz

El sistema de dirección asistida electrohidráulica se refiere a un sistema de dirección híbrido que utiliza el mismo mecanismo que un sistema de dirección asistida hidráulica. Sin embargo, en lugar de que la energía provenga de una bomba accionada por el motor, la bomba es accionada por el motor eléctrico cuya velocidad varía la cantidad de presión hidráulica y es controlada por la unidad de control eléctrico (ECU).

El mercado de dirección asistida electrohidráulica automotriz está segmentado por tipo de vehículo, tipo de componente, canal de ventas y geografía. Por tipo de vehículo, el mercado se segmenta en vehículos de pasajeros y vehículos comerciales. Por tipo de componente, el mercado se segmenta en motores de dirección, sensores y otros (bombas, mangueras, etc.). Por canal de ventas, el mercado se segmenta en fabricante de equipos originales (OEM) y posventa. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y el resto del mundo.

El informe ofrece el tamaño del mercado y los pronósticos para la dirección asistida electrohidráulica en valor (USD) para todos los segmentos anteriores.

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Autobuses y Autocares |

| Vehículos Todoterreno y de Uso Especial |

| Motores de Dirección |

| Bombas Hidráulicas |

| Sensores y Módulos de Par |

| ECU / Controladores |

| Depósitos, Mangueras y Otros |

| Motor de Combustión Interna |

| Vehículo Eléctrico Híbrido |

| Vehículo Eléctrico de Batería |

| Vehículos Eléctricos Híbridos Enchufables |

| Vehículo Eléctrico de Pila de Combustible |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Indonesia | |

| Vietnam | |

| Filipinas | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Pesados | ||

| Autobuses y Autocares | ||

| Vehículos Todoterreno y de Uso Especial | ||

| Por Tipo de Componente | Motores de Dirección | |

| Bombas Hidráulicas | ||

| Sensores y Módulos de Par | ||

| ECU / Controladores | ||

| Depósitos, Mangueras y Otros | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Vehículo Eléctrico Híbrido | ||

| Vehículo Eléctrico de Batería | ||

| Vehículos Eléctricos Híbridos Enchufables | ||

| Vehículo Eléctrico de Pila de Combustible | ||

| Por Canal de Ventas | Fabricante de Equipos Originales (OEM) | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Indonesia | ||

| Vietnam | ||

| Filipinas | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dirección asistida electrohidráulica?

El tamaño del mercado de dirección asistida electrohidráulica se situó en USD 17,87 mil millones en 2026 y se prevé que se expanda hasta USD 23,72 mil millones en 2031.

¿Qué región lidera el mercado de dirección asistida electrohidráulica?

Asia-Pacífico lidera con una participación de mercado del 47,12% en 2025 y también es la región de más rápido crecimiento con una CAGR del 8,63% hasta 2031.

¿Cómo influyen las regulaciones de emisiones en la adopción del EHPS?

Las normas más estrictas de CO₂ y CAFÉ impulsan a los fabricantes de automóviles a electrificar los sistemas auxiliares; el EHPS reemplaza las bombas accionadas por correa, generando ganancias de eficiencia medibles que respaldan el cumplimiento normativo.

¿Qué impulsa el crecimiento del mercado de posventa para los componentes EHPS?

Un parque vehicular global en expansión equipado con EHPS, junto con la creciente experiencia en diagnósticos de dirección electrónica, está generando una CAGR del 8,42% para el canal de posventa.

¿Qué tan vulnerable es la cadena de suministro de EHPS a la escasez de tierras raras?

El sector enfrenta riesgos a corto plazo porque los suministros de neodimio y disprosio están muy concentrados. Los proveedores están desarrollando diseños de motores sin imanes y diversificando las fuentes de suministro para mitigar esta exposición.

Última actualización de la página el: