Tamaño y Cuota del Mercado de Intercambio de Baterías para Vehículos Eléctricos de Dos Ruedas en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

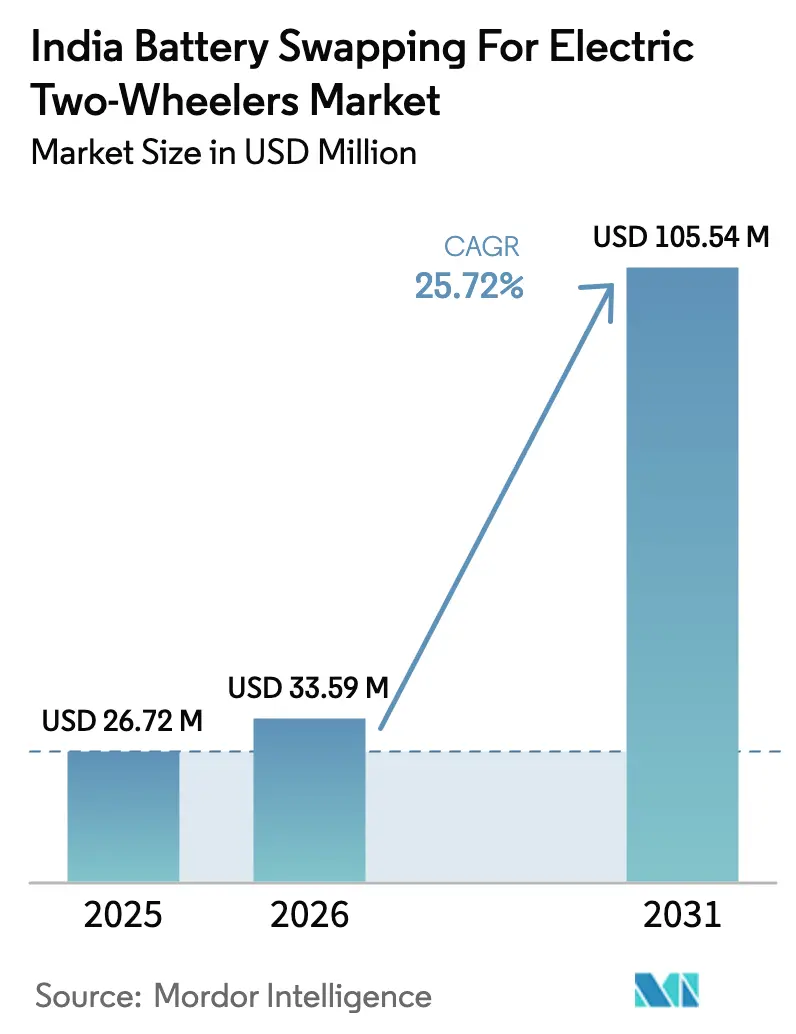

| Tamaño del mercado en el año base (2025) | 26.72 Millones de dólares |

| Tamaño del Mercado (2026) | 33.59 Millones de dólares |

| Tamaño del Mercado (2031) | 105.54 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Intercambio de Baterías para Vehículos Eléctricos de Dos Ruedas en India por Mordor Intelligence

El tamaño del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas en India se valoró en 26,72 millones de USD en 2025 y se estima que crecerá desde 33,59 millones de USD en 2026 hasta alcanzar 105,54 millones de USD en 2031, a una CAGR del 25,72% durante el período de pronóstico (2026-2031). El rápido crecimiento de las ventas de vehículos eléctricos de dos ruedas, los incentivos de compra a nivel federal y estatal, y una cartera de capital de riesgo en maduración están reforzando la confianza en que la infraestructura de intercambio sustentará la hoja de ruta más amplia de electrificación de India. La transición de FAME-II al esquema PM E-DRIVE mantiene subsidios directos de compra al tiempo que destina fondos para paquetes interoperables y monitoreo de baterías mediante el Internet de las Cosas (IoT), garantizando que los subsidios se traduzcan en utilización real. El capital privado proveniente de empresas comercializadoras de petróleo (OMC) e inversores globales está acelerando el despliegue de estaciones, y la introducción de las normas de seguridad de la Oficina de Normas de India (BIS) está desbloqueando el crédito institucional. Los formatos de quiosco móvil complementan ahora a los gabinetes fijos, elevando la densidad de la red sin costos equivalentes en bienes raíces. Los diseños de paquetes fragmentados, la ambigüedad fiscal y el suministro de celdas dependiente de importaciones siguen siendo vientos en contra; no obstante, la fabricación doméstica de celdas bajo el programa de Incentivo Vinculado a la Producción (PLI) está destinada a mitigar estos riesgos.

Conclusiones Clave del Informe

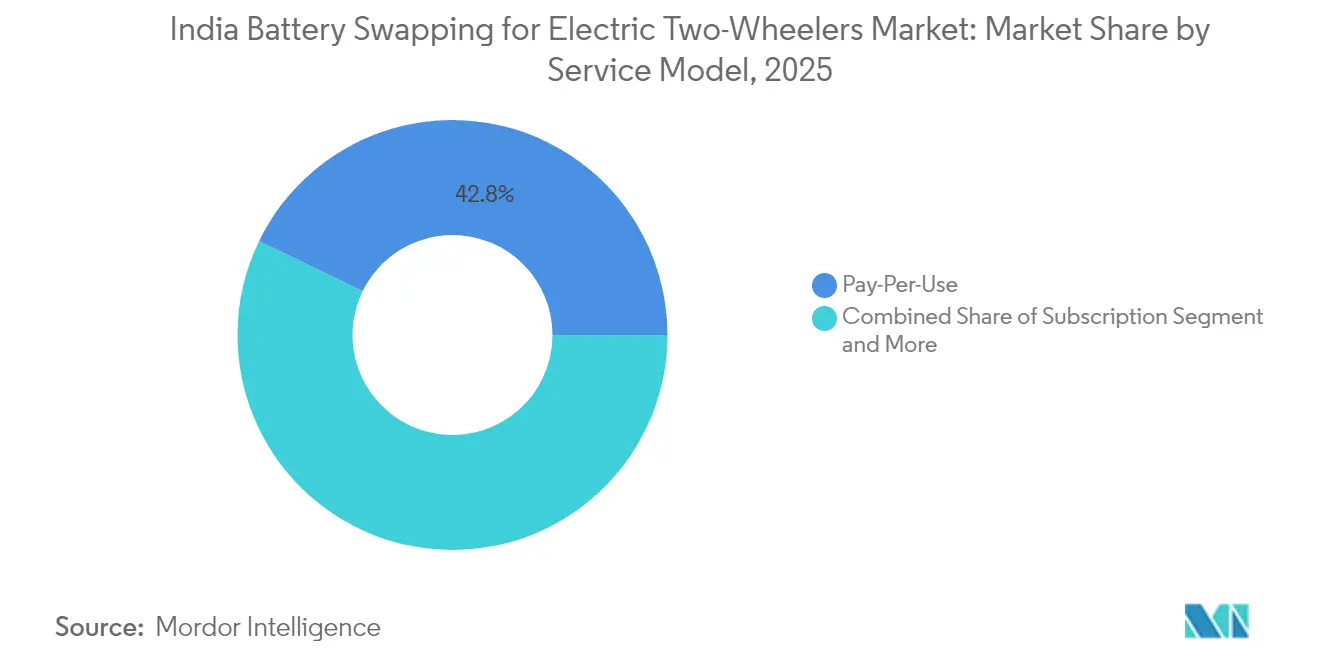

- Por modelo de servicio, la opción de Pago por Uso retuvo el 42,80% de la cuota del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas en India en 2025, mientras que los planes de suscripción se proyectan para expandirse a una CAGR del 27,36% hasta 2031.

- Por química de baterías, el NMC/NCA de iones de litio dominó el 62,40% del tamaño del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas en India en 2025; las variantes de litio-hierro-fosfato (LFP) avanzan a una CAGR del 27,70% hasta 2031.

- Por categoría de vehículo, los scooters eléctricos capturaron el 68,65% de la cuota del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas en India en 2025, y se prevé que las motocicletas eléctricas registren la CAGR más rápida del 28,10% hasta 2031.

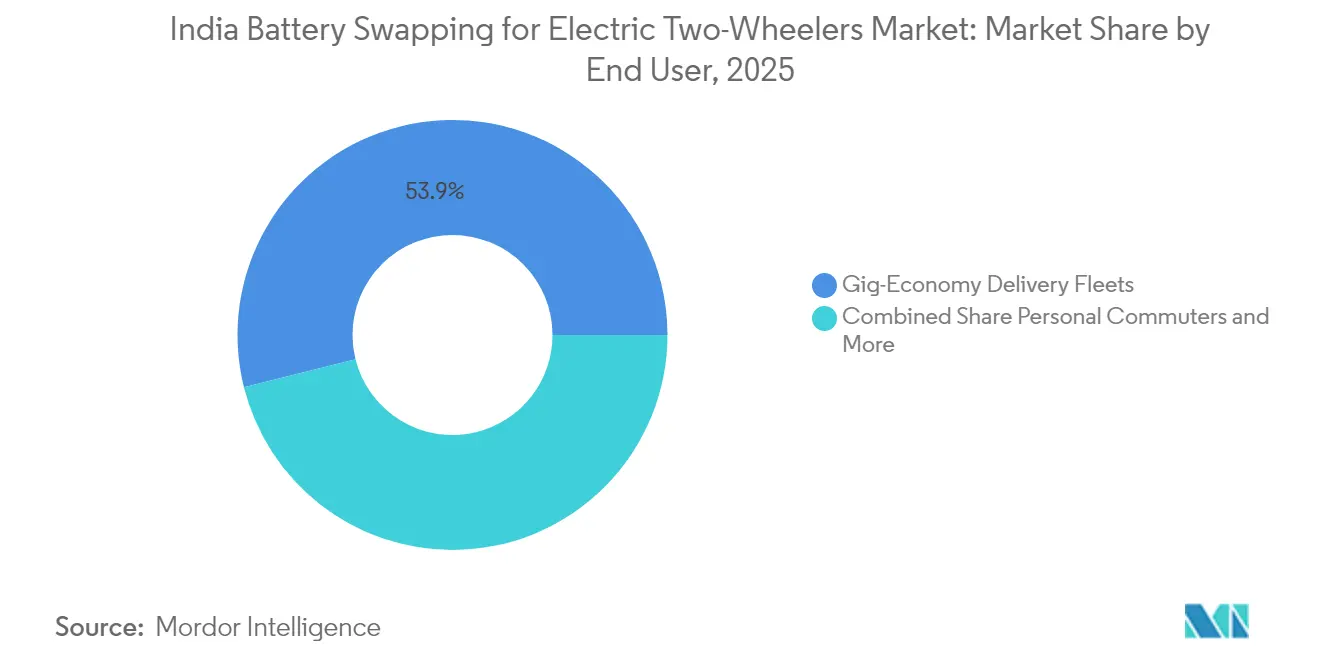

- Por usuario final, las flotas de la economía colaborativa representaron el 53,90% del tamaño del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas en India en 2025 y avanzan a una CAGR del 26,55% hasta 2031.

- Por capacidad de batería, los paquetes de 2,1-3,0 kWh dominaron con el 62,95% de la cuota del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas en India en 2025, mientras que la banda de 3,1-5,0 kWh se proyecta para expandirse a una CAGR del 26,40% hasta 2031.

- Por tipo de estación de intercambio, los gabinetes fijos lideraron con el 75,90% de la cuota del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas en India en 2025; los quioscos móviles crecen a una CAGR del 27,30% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Intercambio de Baterías para Vehículos Eléctricos de Dos Ruedas en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Tiempo de Inactividad Cero en la Economía Colaborativa | +6.3% | Centros de distribución metropolitanos | Corto plazo (≤ 2 años) |

| Inversiones de Capital de Riesgo y de Empresas Comercializadoras de Petróleo | +5.1% | Centros urbanos hasta ciudades de Nivel II | Mediano plazo (2-4 años) |

| Crecimiento de Ventas de Vehículos Eléctricos de Dos Ruedas bajo FAME-II | +4.2% | Nacional; Maharashtra, Karnataka, Tamil Nadu | Corto plazo (≤ 2 años) |

| Reducción de Costos de Iones de Litio | +3.9% | Tamil Nadu, Gujarat | Largo plazo (≥ 4 años) |

| Política de Intercambio de Baterías | +3.8% | Clusters metropolitanos nacionales | Mediano plazo (2-4 años) |

| Normas de Seguridad BIS | +2.7% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento en Ventas de Vehículos Eléctricos de Dos Ruedas mediante los Incentivos FAME-II

PM e-DRIVE fue aprobado el 26 de junio de 2025, con una asignación de ₹10.900 crore para 2024-25 a 2028-29 con el fin de apoyar los incentivos de demanda para vehículos eléctricos. Con la eliminación gradual de los esquemas de subsidio anteriores, los fabricantes están canalizando sus esfuerzos hacia la innovación y la eficiencia operativa para mantener la competitividad de precios. La adopción está aumentando, especialmente en estados como Maharashtra, Karnataka y Tamil Nadu, que ofrecen incentivos adicionales. Esto ha llevado a una base de usuarios más amplia, muchos de los cuales recurren a la infraestructura de intercambio de baterías por su conveniencia y beneficios en costos.

Reducción de Costos de Iones de Litio y Localización del Ensamblaje de Paquetes

India está presenciando un cambio fundamental en su ecosistema de baterías, con líneas de producción domésticas listas para comenzar operaciones. Esta transición tiene como objetivo reducir la dependencia de las importaciones, aliviar las presiones sobre las divisas extranjeras y reducir los gastos generales. El litio-hierro-fosfato (LFP) está ganando terreno entre las químicas de baterías, especialmente para aplicaciones de alto uso como el intercambio, debido a su mayor vida útil y rentabilidad en comparación con otras opciones.

La fabricación doméstica fomenta cadenas de suministro ágiles, facilitando entregas justo a tiempo y reduciendo la necesidad de inventarios extensos. Además, las carcasas de baterías estandarizadas para el manejo robótico mejoran la eficiencia operativa. A medida que estas eficiencias se acumulan, se anticipa que los costos de suscripción disminuirán, ampliando la accesibilidad a la movilidad eléctrica y ampliando el alcance del mercado.

Política Provisional de Intercambio de Baterías que Permite la Interoperabilidad

El marco provisional de NITI Aayog especifica el diseño de conectores, las comunicaciones y las dimensiones de los paquetes, eliminando la barrera más significativa —la fragmentación de plataformas— al forzar la alineación de los fabricantes de equipos originales (OEM)[1]"Política Provisional de Intercambio de Baterías,", NITI Aayog, niti.gov.in. Las pruebas de seguridad contra incendios de la BIS complementan el mandato técnico, mientras que las definiciones claras de responsabilidad generan confianza entre los prestamistas. Los despliegues iniciales en Delhi y Bengaluru sirven como prueba de concepto, y la expansión geográfica gradual se espera que desencadene demanda en ciudades de Nivel II. La estandarización reduce el gasto de capital por estación porque los operadores mantienen menos referencias de almacén (SKU), y los usuarios pueden elegir cualquier red, imitando la conveniencia del reabastecimiento de gasolina.

Normas de Seguridad BIS que Desbloquean el Financiamiento y el Seguro

La certificación BIS aplica pruebas de fuga térmica, protección contra la penetración y registro de datos en tiempo real, reduciendo los siniestros por incendio que antes espantaban a los aseguradores[2]"Normas de Seguridad para Baterías Intercambiables,", Oficina de Normas de India, bis.gov.in. Las puntuaciones de riesgo estandarizadas permiten ahora a los suscriptores de seguros fijar primas de manera competitiva, y los prestamistas tratan las baterías como garantía recuperable, desbloqueando líneas de capital de trabajo. La telemetría IoT captura los conteos de ciclos, la profundidad de descarga y las anomalías de temperatura, permitiendo el mantenimiento predictivo que reduce drásticamente las fallas catastróficas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Seguridad contra Incendios | -4.2% | A nivel nacional | Corto plazo (≤ 2 años) |

| Formatos de Baterías Fragmentados | -3.4% | A nivel nacional | Mediano plazo (2-4 años) |

| Suministro de Celdas Dependiente de Importaciones | -2.8% | A nivel nacional | Largo plazo (≥ 4 años) |

| Incertidumbre del GST sobre la Batería como Servicio | -2.1% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incidentes de Seguridad contra Incendios que Afectan la Confianza del Consumidor

Las preocupaciones de seguridad pesan enormemente sobre el mercado de vehículos eléctricos de dos ruedas, especialmente cuando los incidentes ganan tracción en las redes sociales. Incluso cuando los incendios se originan en conversiones de posventa no autorizadas, el público a menudo generaliza el riesgo a toda la categoría.

Si bien las normas regulatorias como las normas BIS proporcionan un marco para productos más seguros, el simple cumplimiento de estas normas no es suficiente para reconstruir la confianza del consumidor. Para tranquilizar a los compradores sensibles al precio y mantener el impulso en la transición hacia la movilidad eléctrica, es fundamental garantizar un desempeño de seguridad constante, realizar investigaciones transparentes y comunicar los incidentes con claridad.

Suministro de Celdas Dependiente de Importaciones Expuesto al Riesgo Geopolítico

La cadena de suministro de baterías de India, altamente dependiente de las importaciones chinas, enfrenta riesgos geopolíticos y cambiarios significativos. Las perturbaciones, ya sean tensiones comerciales o fluctuaciones cambiarias, pueden escalar costos rápidamente o limitar la disponibilidad. Este escenario obliga a los operadores a mantener inventarios más grandes como salvaguarda, inmovilizando capital de trabajo y complicando la planificación financiera, especialmente para el sector de movilidad eléctrica en rápida evolución.

Aunque las iniciativas respaldadas por el gobierno prometen un aumento en la capacidad de producción doméstica en los próximos años, el panorama actual sigue siendo precario. Hasta que la fabricación local alcance escala, el sector lidiará con la volatilidad de la cadena de suministro, poniendo en riesgo la estabilidad de costos y la agilidad operativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Servicio: Los Planes de Suscripción Capturan la Participación de Cartera de las Flotas

Los planes de suscripción incrementaron su presencia aunque la opción de Pago por Uso retuvo el 42,80% de los ingresos de 2025. Las flotas comerciales valoran los desembolsos mensuales fijos y el tratamiento fuera del balance, lo que ayuda al segmento de suscripción a registrar una CAGR prevista del 27,36%. El lanzamiento del VIDA VX2 de Hero MotoCorp en julio de 2025 separa el financiamiento del chasis y la batería, mostrando la agilidad de los fabricantes de equipos originales (OEM) para atender a los clientes de la economía colaborativa.

Los contratos de suscripción convierten el gasto de capital en gasto operativo, mitigando el 30-40% del costo de la batería que a menudo detiene las compras. Los planes escalonados de Battery Smart alinean los precios con las bandas de kilómetros diarios, asegurando que las flotas eviten pagar de más durante la demanda baja. Las corrientes de ingresos predecibles reducen el riesgo para los prestamistas, disminuyendo las cargas de intereses. Los viajeros individuales aún se inclinan por el Pago por Uso para evitar compromisos fijos, mientras que los híbridos de arrendamiento de flotas llenan nichos de mediano plazo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Química de Baterías: El LFP Gana Terreno en Costo y Seguridad

El NMC/NCA de iones de litio mantuvo una cuota del 62,40% en 2025, pero la CAGR del 27,70% del LFP sugiere que la compensación entre seguridad y valor se inclina a su favor. La vida útil de 3.000 a 5.000 ciclos del LFP se complementa naturalmente con el intercambio de alto rendimiento, y la estabilidad térmica inherente reduce los riesgos de incendio, una salvaguarda vital para la reputación.

Los movimientos de los OEM validan el cambio: la plataforma Gen 3 de Ola Electric pivota hacia el LFP, mientras que las líneas de celdas domésticas favorecen la química de hierro-fosfato debido a la disponibilidad de materias primas. Se pronostica que el tamaño del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas en India vinculado a los paquetes LFP cerrará la brecha con el NMC para 2031, a medida que la integración vertical comprima los costos de los paquetes. El plomo-ácido persiste solo en vehículos de baja velocidad, por debajo de 25 km/h, un nicho que se erosiona rápidamente a medida que caen los precios del litio.

Por Categoría de Vehículo: Las Motocicletas Proporcionan la Próxima Ola

Los scooters aún dominaron el 68,65% de los volúmenes de 2025, pero las motocicletas avanzan a una CAGR del 28,10% gracias a la Roadster de Ola y las entradas de gama alta de TVS y Hero. La mayor capacidad de carga y autonomía hacen que las motocicletas sean atractivas para los mensajeros interurbanos y las flotas de transporte por aplicación, preparando al segmento para reducir la brecha de cuota para finales de la década.

La cuota del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas en India atribuida a los scooters sigue siendo sólida en el desplazamiento metropolitano, aunque se espera que las motocicletas dominen el crecimiento incremental. Los ciclomotores continúan atendiendo a compradores sensibles al precio exentos de licencia, pero la transferencia tecnológica y los paquetes más baratos erosionarán este foso de baja velocidad.

Por Usuario Final: Las Flotas de la Economía Colaborativa Anclan la Escala Temprana

Las flotas de plataformas colaborativas constituyeron el 53,90% de la demanda de 2025, y las suscripciones de transporte compartido aumentan a una CAGR del 26,55%. Los kilómetros agregados estabilizan las cargas de las estaciones, mejorando los períodos de recuperación de la inversión. Los viajeros personales se quedan atrás debido a la densidad de las estaciones y los mayores costos de intercambio por kilómetro en comparación con la carga doméstica económica, pero la expansión de la red puede desbloquear la demanda latente.

La adquisición a nivel de plataforma impulsa la estandarización de paquetes, ya que los operadores de flotas presionan a los OEM para obtener módulos intercambiables. El tamaño del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas en India vinculado a la economía colaborativa seguirá siendo dominante hasta que el uso personal supere los kilómetros comerciales en la segunda mitad de la década.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Capacidad de Batería: Los Paquetes de Mayor Autonomía Escalan

Los paquetes entre 2,1 kWh y 3,0 kWh mantuvieron una cuota del 62,95% en 2025; las variantes de 3,1–5,0 kWh escalan a una CAGR del 26,40% a medida que los usuarios buscan rutas más largas sin intercambios a mitad de turno. El módulo de 1,5 kWh de Honda para la Activa e: ilustra la estandarización de baja capacidad, mientras que el S1 Z de doble paquete de Ola cubre autonomías de 75–146 km con complementos modulares.

La mayor densidad de energía y la reducción del costo por kWh reducen las penalizaciones de peso, haciendo viables los paquetes más grandes sin sacrificar el manejo. Los paquetes de mayor autonomía permiten a los operadores segmentar los precios por bandas de autonomía cuando se vinculan a modelos de suscripción, ampliando la elección del consumidor.

Por Tipo de Estación de Intercambio: Los Quioscos Móviles Reducen las Brechas de Accesibilidad

Los gabinetes fijos comprendían el 75,90% de las estaciones activas en 2025, pero los quioscos móviles avanzan rápidamente a una CAGR del 27,30%. Estas unidades en remolque o en contenedor sortean los elevados alquileres en zonas de alta densidad y agilizan los permisos, algo crucial para mercados densos como Delhi, donde los costos inmobiliarios frenan el despliegue de infraestructura fija.

Los formatos móviles permiten a los operadores explorar nuevas zonas de captación, reasignando activos de bajo rendimiento con un costo irrecuperable mínimo. El tamaño del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas en India vinculado a los quioscos móviles es modesto hoy, aunque fundamental para las ciudades de Nivel III que inicialmente no pueden sostener infraestructura permanente. A medida que aumentan los costos laborales, los sistemas robóticos automatizados están emergiendo en centros premium, mientras que los «cajeros automáticos de baterías» integrados en puntos de venta al por menor aprovechan el tráfico de clientes existente.

Análisis Geográfico

Maharashtra registró 211.880 matriculaciones de vehículos eléctricos de dos ruedas en el ejercicio fiscal 2025, representando el 18% del volumen nacional, consolidando su liderazgo a través de subsidios estatales adicionales y un maduro clúster automotriz. Karnataka le siguió con 148.254 unidades, beneficiándose del ecosistema tecnológico de Bengaluru y el efecto de base de Ather. Tamil Nadu albergó 118.836 unidades y ancla el corredor manufacturero del sur de India, incluyendo la Gigafábrica de Ola y TVS Motor.

La adopción de vehículos eléctricos en India muestra disparidades regionales, con Uttar Pradesh liderando en ventas totales de vehículos eléctricos pero rezagándose en la absorción de vehículos eléctricos de dos ruedas. Esto señala potencial de crecimiento a medida que la infraestructura de intercambio de baterías se expande. Gujarat enfrenta una desaceleración, lo que indica una saturación temprana y la necesidad de incentivos renovados. Los altos costos inmobiliarios en Delhi dificultan las estaciones de intercambio fijas, pero los quioscos móviles ofrecen una solución flexible. Las estrategias e infraestructuras localizadas son fundamentales para desbloquear el mercado de vehículos eléctricos de dos ruedas de India.

El despliegue regional refleja la agilidad de las políticas. Honda Power Pack Energy India está instalando 500 estaciones de intercambio en Bengaluru, Delhi y Mumbai para marzo de 2026 mediante asociaciones con HPCL, operadores de metro ferroviario y Adani Electricity. Los estados progresistas agilizan la asignación de terrenos y proporcionan rebajas tarifarias, reduciendo los costos iniciales. El éxito de las demostraciones en estos corredores galvaniza la confianza de los inversores para sembrar estaciones en ciudades secundarias como Coimbatore y Jaipur.

Panorama Competitivo

Los primeros operadores de estaciones se afianzaron con velocidad de entrada al mercado, pero la escala ahora depende de la profundidad de capital y las alianzas estratégicas. Battery Smart superó las 1.000 estaciones en 2024 en 30 ciudades tras atraer deuda de Tiger Global y responsAbility, manteniendo casi el 15% de los gabinetes operativos. Sun Mobility, asociada con Indian Oil Corporation, aprovecha las redes nacionales de estaciones de servicio para desplegar estaciones de múltiples formatos, mientras que RACEnergy domina en el nicho de los vehículos de tres ruedas.

La integración con los OEM es un foso competitivo en auge. La pila vertical de Ola Electric combina producción de celdas, sistemas de gestión de baterías y hardware de vehículos, reduciendo la lista de materiales y estrechando los ciclos de retroalimentación. La filial dedicada de Honda inyecta estándares de calidad globales y músculo minorista, elevando el listón competitivo. Los independientes más pequeños responden con coaliciones de interoperabilidad y paquetes de marca compartida para evitar el aislamiento en un ecosistema en proceso de estandarización.

Las conversaciones sobre fusiones y adquisiciones aumentan a medida que la intensidad de la infraestructura exige balances más sólidos. Sun Mobility ha señalado su intención de adquirir actores regionales para lograr radios de estaciones urbanas inferiores a 1 km. Battery Smart está explorando modelos de franquicia para acelerar la entrada al mercado en ciudades de Nivel II, prometiendo a los financiadores retornos mínimos garantizados. En general, la dinámica competitiva está pasando de la conquista de territorio a la monetización del efecto de red, donde la fidelización del cliente deriva de la cobertura más densa y el menor tiempo de inactividad en el intercambio.

Líderes de la Industria de Intercambio de Baterías para Vehículos Eléctricos de Dos Ruedas en India

Ola Electric Mobility Ltd.

SUN Mobility

RACE Energy Limited

Upgrid Solutions Private Limited (Battery Smart)

Gogoro

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Hero MotoCorp introdujo una suscripción de Batería como Servicio para su VIDA VX2, ofreciendo carga rápida a nivel nacional, acceso a más de 500 puntos de servicio y una solución conveniente para que los usuarios de vehículos eléctricos mejoren su experiencia de carga. Esta iniciativa tiene como objetivo abordar la ansiedad por la autonomía y mejorar la adopción de la movilidad eléctrica en todo el país.

- Noviembre de 2024: Honda Power Pack Energy India obtuvo INR 2.200 millones para ampliar su infraestructura de intercambio de baterías para vehículos de dos ruedas, mejorar las capacidades operativas y apoyar la creciente demanda de soluciones de movilidad eléctrica en India.

Alcance del Informe del Mercado de Intercambio de Baterías para Vehículos Eléctricos de Dos Ruedas en India

En el intercambio de baterías, los propietarios de vehículos eléctricos visitan las estaciones de intercambio y reemplazan sus baterías agotadas por unas cargadas. Esto reduce la ansiedad por la autonomía de los conductores y ayuda a resolver el problema de la instalación de estaciones de carga. Además, el arrendamiento de baterías puede ayudar a los propietarios de vehículos eléctricos a evitar el gasto de la compra directa de baterías. Se requiere el menor tiempo e infraestructura para cargar en una estación de baterías, un proceso que podría llevar varias horas. El mercado de intercambio de baterías para vehículos eléctricos de dos ruedas en India está segmentado por tipo de servicio en los modelos de pago por uso y suscripción. Por tipo de batería, el mercado está segmentado en plomo-ácido e iones de litio. El tamaño del mercado y el pronóstico para cada segmento se han calculado en base al valor (miles de millones de USD).

| Pago por Uso |

| Suscripción |

| Arrendamiento de Flotas (Largo Plazo) |

| Iones de Litio (NMC/NCA) |

| Iones de Litio (LFP) |

| Plomo-ácido |

| Scooters Eléctricos |

| Motocicletas Eléctricas |

| Ciclomotores Eléctricos |

| Viajeros Personales |

| Flotas de Entrega de la Economía Colaborativa |

| Plataformas de Transporte Compartido / Suscripción |

| Hasta 2,0 |

| 2,1-3,0 |

| 3,1-5,0 |

| Superior a 5,0 |

| Gabinete Fijo |

| Quiosco Móvil |

| Robótico Totalmente Automatizado |

| Integrado en Punto de Venta al Por Menor (Cajero Automático de Baterías) |

| Por Modelo de Servicio | Pago por Uso |

| Suscripción | |

| Arrendamiento de Flotas (Largo Plazo) | |

| Por Química de Baterías | Iones de Litio (NMC/NCA) |

| Iones de Litio (LFP) | |

| Plomo-ácido | |

| Por Categoría de Vehículo | Scooters Eléctricos |

| Motocicletas Eléctricas | |

| Ciclomotores Eléctricos | |

| Por Usuario Final | Viajeros Personales |

| Flotas de Entrega de la Economía Colaborativa | |

| Plataformas de Transporte Compartido / Suscripción | |

| Por Capacidad de Batería (kWh) | Hasta 2,0 |

| 2,1-3,0 | |

| 3,1-5,0 | |

| Superior a 5,0 | |

| Por Tipo de Estación de Intercambio | Gabinete Fijo |

| Quiosco Móvil | |

| Robótico Totalmente Automatizado | |

| Integrado en Punto de Venta al Por Menor (Cajero Automático de Baterías) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño de la oportunidad de intercambio de baterías para vehículos eléctricos de dos ruedas en India en 2026?

El tamaño del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas en India se sitúa en 33,59 millones de USD en 2026.

¿Qué CAGR se proyecta para el intercambio de baterías entre 2026 y 2031?

Se espera que el mercado crezca a una CAGR del 25,72% durante el período de pronóstico.

¿Cuál es el modelo de servicio de más rápido crecimiento?

Los planes de suscripción se expanden a una CAGR del 27,36% a medida que las flotas favorecen los costos mensuales predecibles.

¿Por qué las baterías LFP están ganando cuota?

La química LFP ofrece costos entre un 20 y un 30% más bajos y mejores credenciales de seguridad, respaldando una CAGR del 27,70% hasta 2031.

¿Qué estado de India lidera la electrificación de vehículos de dos ruedas?

Maharashtra lidera con 211.880 unidades en el ejercicio fiscal 2025, representando el 18% de las ventas nacionales.

¿Quiénes son los principales actores en la infraestructura de intercambio?

Battery Smart, Sun Mobility, RACEnergy, Ola Electric y Honda Power Pack Energy India son los operadores más activos.

Última actualización de la página el: