Tamaño y Participación del Mercado de Estaciones de Carga para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

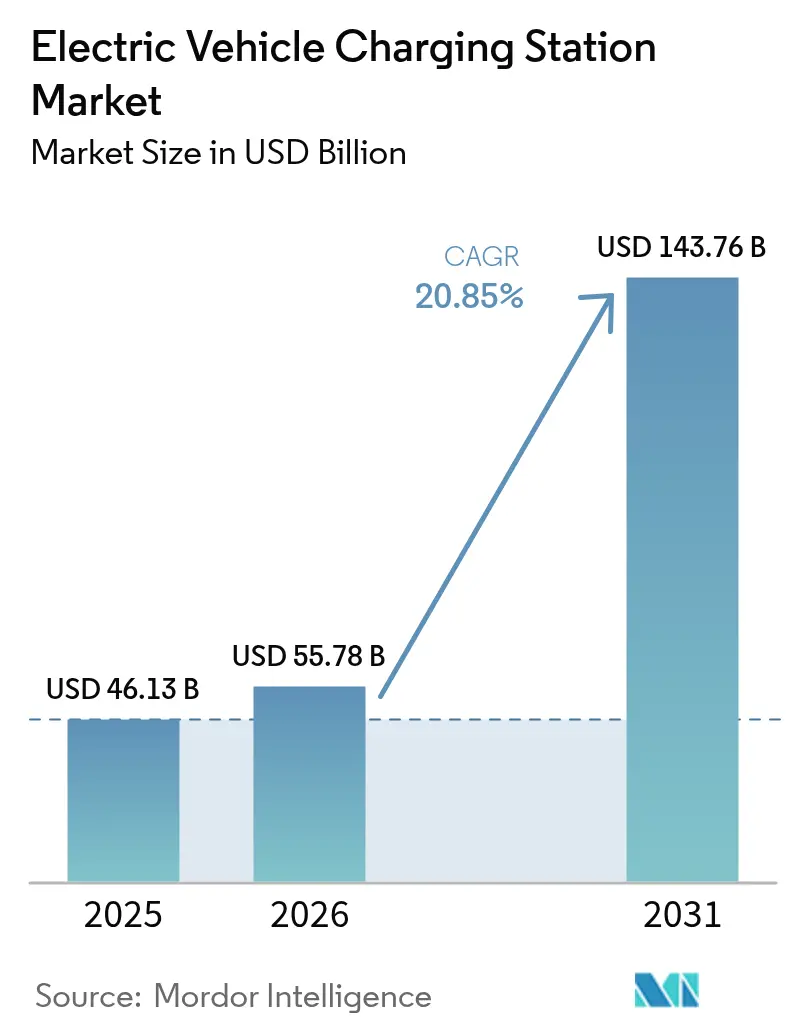

| Tamaño del Mercado (2026) | 55.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 143.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.85% CAGR |

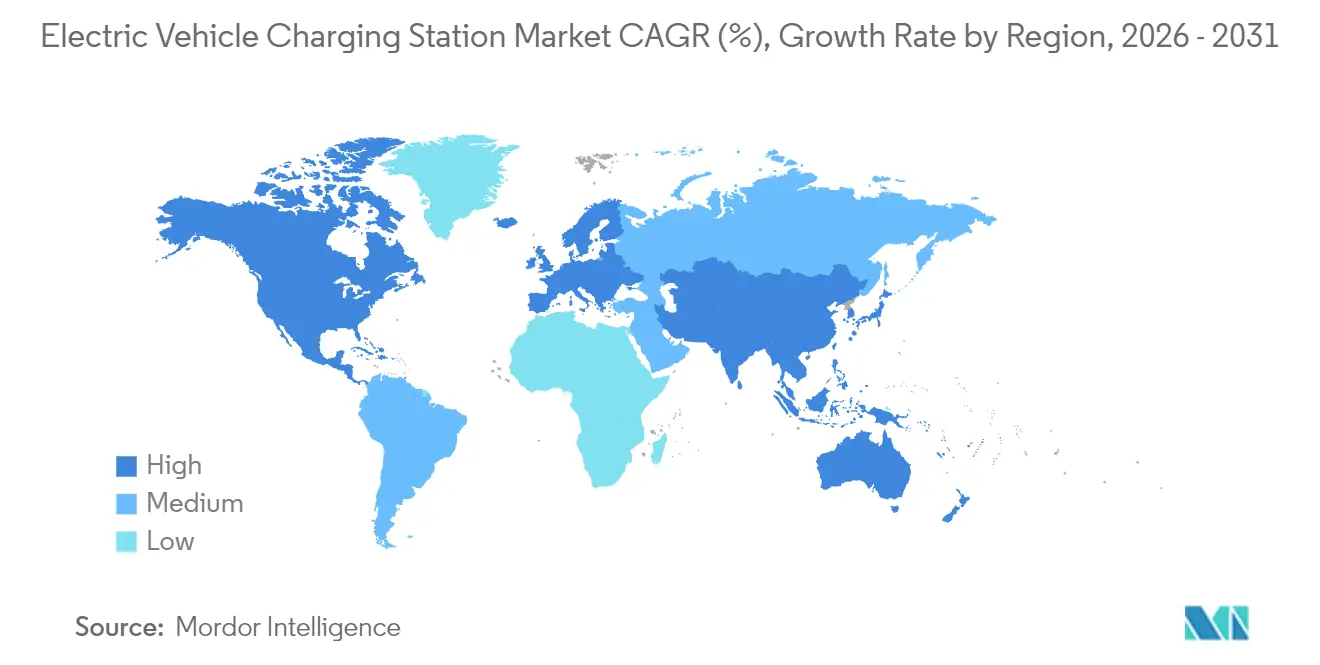

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Estaciones de Carga para Vehículos Eléctricos por Mordor Intelligence

El tamaño del mercado de estaciones de carga para vehículos eléctricos en 2026 se estima en USD 55,78 mil millones, creciendo desde el valor de 2025 de USD 46,13 mil millones con proyecciones para 2031 que muestran USD 143,76 mil millones, creciendo a una CAGR del 20,85% durante 2026-2031. La presión política continua para eliminar gradualmente los motores de combustión interna, las pronunciadas reducciones en el costo de las baterías que adelantan la paridad del costo total de propiedad, y el despliegue de corredores de carga rápida en autopistas que neutralizan la ansiedad por la autonomía son las fuerzas centrales que mantienen la demanda en un ascenso pronunciado. Los grandes operadores de flotas están asegurando objetivos de electrificación plurianuales, garantizando una alta utilización de los cargadores, mientras que los modelos de negocio de vehículo a red crean capas de ingresos adicionales que elevan los rendimientos de los proyectos. Asia-Pacífico sigue representando la mayor parte de las instalaciones, pero Europa ahora registra el crecimiento incremental más rápido gracias a las alianzas de redes transfronterizas. En América del Norte, el Programa de Fórmula NEVI y la apertura del sistema Supercharger de Tesla a otras marcas aceleran el despliegue al tiempo que elevan las expectativas tecnológicas de referencia. Mientras tanto, las grandes empresas energéticas como Shell están cerrando estaciones de petróleo y reasignando capital hacia cargadores de alta potencia, lo que señala un cambio estratégico que intensifica la competencia.

Conclusiones Clave del Informe

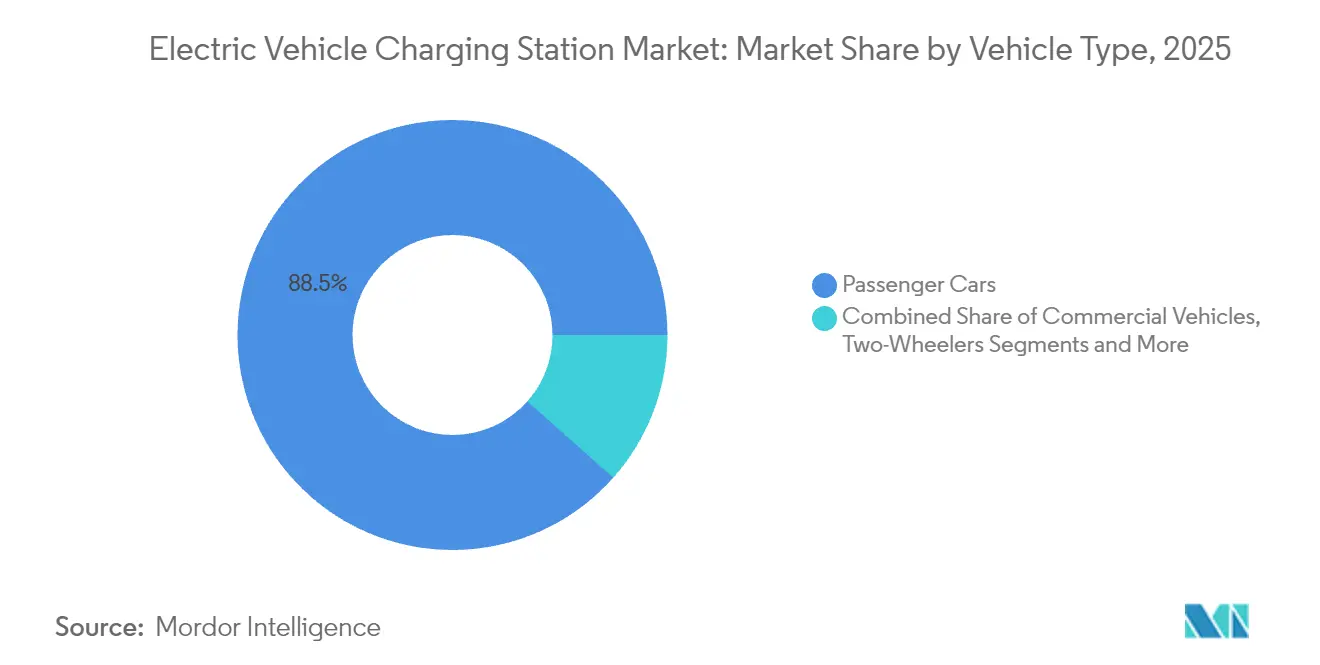

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 88,45% de la participación en los ingresos del mercado de estaciones de carga para vehículos eléctricos en 2025, mientras que se proyecta que los vehículos comerciales se expandirán a una CAGR del 52,20% hasta 2031.

- Por tipo de cargador, las estaciones de carga CC capturaron el 77,95% de los ingresos del mercado de estaciones de carga para vehículos eléctricos en 2025, y se espera que crezcan a una CAGR del 53,10% hasta 2031.

- Por modelo de propiedad, la infraestructura pública representó el 67,55% del tamaño del mercado de estaciones de carga para vehículos eléctricos en 2025 y avanza a una CAGR del 27,40%.

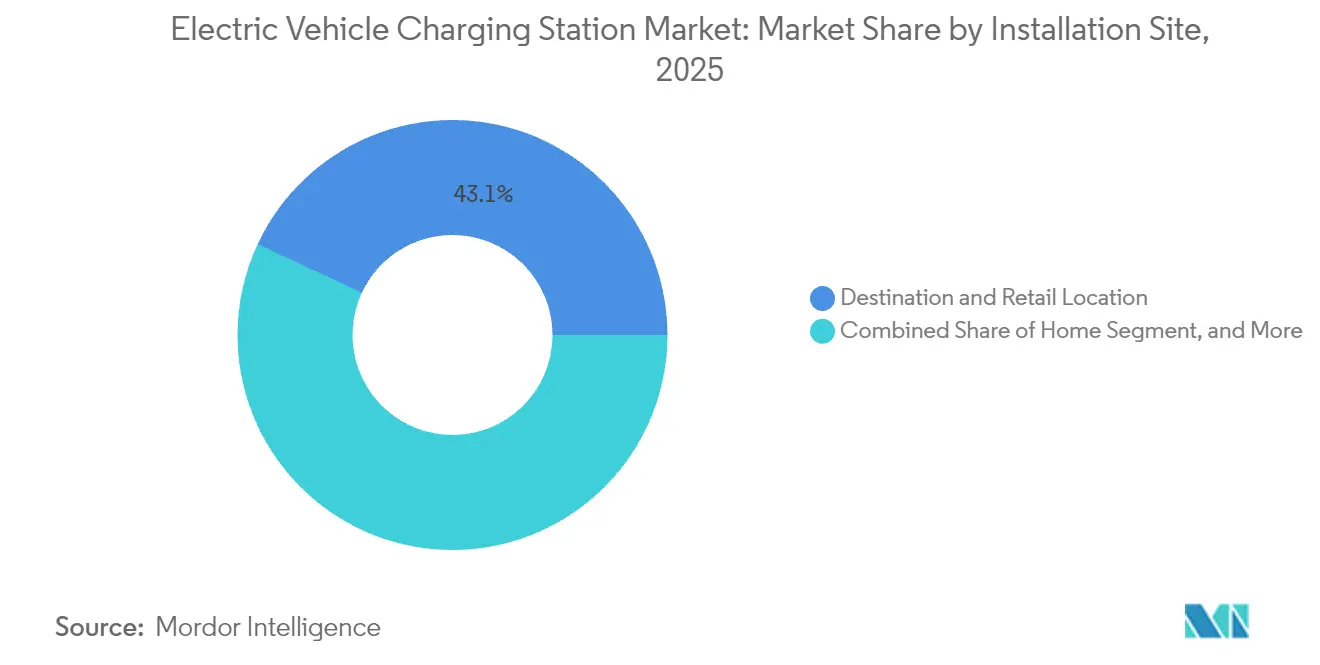

- Por sitio de instalación, las ubicaciones de destino/comercio minorista mantuvieron el 43,05% de los ingresos del mercado de estaciones de carga para vehículos eléctricos en 2025, mientras que los sitios de autopista/tránsito registraron la CAGR más rápida del 44,10%.

- Por estándar de conector, CCS lideró con el 35,95% de la participación en los ingresos del mercado de estaciones de carga para vehículos eléctricos en 2025; la carga inalámbrica registra la CAGR más alta del 37,90% hasta 2031.

- Por región, Asia-Pacífico dominó con el 60,10% de la participación del mercado de estaciones de carga para vehículos eléctricos en 2025; se pronostica que Europa alcanzará la CAGR más rápida del 40,50% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Estaciones de Carga para Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en Puntos Porcentuales sobre la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Cero Emisiones Respaldados por el Gobierno y Cronogramas de Prohibición de Motores de Combustión Interna | +4.2% | Global, con Ganancias Tempranas en la UE, California y China | Mediano Plazo (2 a 4 Años) |

| Reducción del Costo de Baterías en USD/kWh que Impulsa la Paridad del Costo Total de Propiedad | +3.8% | Global, Acelerado en América del Norte y Asia-Pacífico | Corto Plazo (≤ 2 Años) |

| Construcción Global de Corredores de Carga Rápida en Autopistas | +3.1% | América del Norte y UE como Núcleo, con Expansión hacia Asia-Pacífico | Mediano Plazo (2 a 4 Años) |

| Crecientes Compromisos de Electrificación de Flotas por parte de Gigantes de la Logística | +2.9% | Global, Concentrado en Corredores de Carga Urbana | Largo Plazo (≥ 4 Años) |

| Modelos de Negocio de Monetización de Servicios de Red (V2G/V2X) | +2.4% | UE y California Liderando, con Expansión hacia Asia-Pacífico | Largo Plazo (≥ 4 Años) |

| Ubicación de Cargadores Optimizada con IA que Mejora las Tasas de Utilización | +1.8% | América del Norte y UE, Adopción Temprana en China | Corto Plazo (≤ 2 Años) |

| Fuente: Mordor Intelligence | |||

Mandatos de cero emisiones respaldados por el gobierno y cronogramas de prohibición de motores de combustión interna

El impulso regulatorio acelera el despliegue de infraestructura de carga a medida que los gobiernos implementan mandatos vinculantes de vehículos de cero emisiones con requisitos específicos de capacidad de carga. El Reglamento de Infraestructura de Combustibles Alternativos de la UE exige que los estados miembros aumenten la capacidad de carga de forma proporcional a los registros de VE. Al mismo tiempo, la Regla de Flotas Limpias Avanzadas de California exige que los operadores de flotas públicas y privadas hagan la transición a vehículos de cero emisiones antes de los plazos específicos por sector. La Comisión Nacional de Desarrollo y Reforma de China amplió la infraestructura de carga en las áreas de servicio de autopistas añadiendo 3.000 puntos de carga y 5.000 plazas de aparcamiento en 2024, apoyando la penetración del 40,9% del mercado de vehículos de nueva energía del país[1]" China construye la red de carga para VE más grande del mundo, en marcado contraste con el fracaso de EE. UU.", Global Times, globaltimes.cn.. El compromiso de Arabia Saudita de contar con 50.000 estaciones de carga para 2025 y el objetivo de los Emiratos Árabes Unidos de que el 50% de los vehículos sean eléctricos o híbridos para 2050 extienden la presión regulatoria a los mercados emergentes. Estos mandatos crean señales de demanda predecibles que justifican el despliegue de capital privado en infraestructura de carga, reduciendo el riesgo de inversión y acelerando la expansión del mercado[2]"¿Puede Oriente Medio alcanzar sus ambiciosos objetivos de VE para 2030?", Telecom Review, telecomreview.com..

Reducción del Costo de Baterías en USD/kWh que Impulsa la Paridad del Costo Total de Propiedad

Las reducciones en el costo de las baterías se aproximan al umbral crítico en el que los vehículos eléctricos alcanzan la paridad del costo total de propiedad con los motores de combustión interna, lo que cataliza la demanda de infraestructura de carga. Los precios de los paquetes de iones de litio ahora se sitúan por debajo de USD 100/kWh en los contratos de adquisición líderes, lo que ayuda a los automóviles eléctricos a alcanzar la paridad de costos con sus equivalentes de gasolina en los segmentos de uso intensivo. Las innovaciones en componentes, como los inversores de carburo de silicio, aumentan la eficiencia de carga y reducen las pérdidas de energía, lo que permite a los operadores atender a más vehículos por kilovatio instalado. Las baterías más económicas también permiten modelos de estaciones de intercambio que distribuyen el gasto de capital entre las flotas, ampliando los formatos de servicio dentro de la industria de estaciones de carga para vehículos eléctricos. La convergencia de la caída de los costos de las baterías y la mejora de la eficiencia de carga crea un efecto compuesto en el que la reducción de los tiempos de carga y los menores requisitos de utilización de la infraestructura aceleran la economía del despliegue. Los operadores de flotas comerciales se benefician especialmente de esta dinámica, ya que la reducción de los costos de las baterías permite sesiones de carga más pequeñas y frecuentes que optimizan la flexibilidad operativa.

Construcción Global de Corredores de Carga Rápida en Autopistas

El desarrollo estratégico de corredores transforma los viajes de larga distancia en VE de factibles a convenientes, abordando la principal barrera para la adopción masiva. El Programa de Fórmula NEVI de EE. UU. asignó USD 1.000 millones anuales hasta 2026, logrando una cobertura del 59,1% de los corredores de alto tráfico con cargadores rápidos cada 80 km y proyectando una cobertura del 70% para finales de 2025 [3]"Actualización trimestral del NEVI del cuarto trimestre de 2024", Oficina Conjunta de Energía y Transporte, driveelectric.gov.. La formación de alianzas estratégicas como la Alianza Spark, que combina más de 11.000 puntos de carga en 25 países europeos, demuestra cómo el desarrollo de corredores requiere una colaboración industrial coordinada en lugar de la expansión de operadores individuales. El desarrollo de corredores crea efectos de red en los que cada estación de carga adicional aumenta la utilidad de toda la red, justificando precios premium y acelerando los rendimientos de la inversión privada.

Crecientes Compromisos de Electrificación de Flotas por parte de Gigantes de la Logística

La electrificación de flotas comerciales impulsa la demanda de infraestructura de carga con patrones de utilización predecibles y mayores requisitos de potencia que los vehículos de pasajeros. Prologis y Performance Team pusieron en marcha el mayor depósito de carga para VE de servicio pesado de América del Norte cerca de los Puertos de Los Ángeles y Long Beach, con 96 puestos de carga con una capacidad de 9 MW y 18 MWh de almacenamiento de energía, capaz de cargar más de 300 camiones eléctricos al día. WattEV inauguró el mayor depósito de carga de camiones con energía solar del mundo en Bakersfield, California, con capacidades de carga de megavatios, reduciendo el tiempo de carga a menos de 30 minutos para una autonomía de 480 km, con el apoyo de USD 5 millones en subvenciones de la Comisión de Energía de California. La demostración del Consejo Norteamericano para la Eficiencia del Transporte de Carga mostró que la transición de 850 camiones requeriría aproximadamente 214 MWh de energía por día, lo que pone de relieve la escala de la inversión en infraestructura necesaria para la electrificación de flotas[4]"Escalando los VEB en el Mundo Real", Consejo Norteamericano para la Eficiencia del Transporte de Carga, nacfe.org.. Los operadores de flotas proporcionan una ocupación ancla que justifica la inversión en infraestructura de carga, mientras que sus requisitos operativos impulsan el avance tecnológico en los sistemas de carga de alta potencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en Puntos Porcentuales sobre la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Gasto de Capital Inicial para Cargadores de Más de 150 kW | -2.8% | Global, Agudo en Mercados Emergentes | Mediano Plazo (2 a 4 Años) |

| Plazos Desiguales de Permisos e Interconexión con la Red Eléctrica | -2.1% | América del Norte y UE, Complejidad Regulatoria | Corto Plazo (≤ 2 Años) |

| Cuellos de Botella en Materias Primas para MOSFET de Carburo de Silicio | -1.9% | Cadena de Suministro Global, Dependiente de China | Mediano Plazo (2 a 4 Años) |

| Vulnerabilidades de Ciberseguridad en Cargadores en Red | -1.4% | Global, Enfoque en Infraestructura Crítica | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital Inicial para Cargadores de Más de 150 kW

Los requisitos de gasto de capital para la infraestructura de carga de alta potencia crean barreras de despliegue, especialmente para los operadores independientes y los mercados emergentes. El análisis del Grupo P3 sobre la infraestructura de carga para camiones eléctricos en Europa prevé 45.000 puntos de carga públicos y 235.000 puntos de carga en depósitos necesarios para 2030, identificando los elevados gastos de capital iniciales y los prolongados procesos de aprobación para las ampliaciones de la red eléctrica como los principales desafíos. La investigación de la Comisión de Energía de California demostró que las estaciones de carga rápida CC se enfrentan a importantes desafíos de financiación, con ahorros anuales potenciales de USD 4.300 por la mitigación de cargos por demanda y de USD 4.780 a USD 6.000 por la integración solar necesarios para mejorar la viabilidad. El despliegue de sistemas de carga de megavatios, capaces de suministrar hasta 3,75 MW para vehículos pesados, requiere importantes actualizaciones de la infraestructura eléctrica que superan USD 1 millón por sitio de instalación. Los elevados requisitos de gasto de capital limitan especialmente el despliegue en zonas rurales y desatendidas, donde las tasas de utilización pueden no justificar la inversión, lo que crea disparidades geográficas en la disponibilidad de infraestructura de carga.

Plazos Desiguales de Permisos e Interconexión con la Red Eléctrica

La complejidad regulatoria y los retrasos en la interconexión con la red eléctrica crean cronogramas de proyectos impredecibles que aumentan los costos de desarrollo y desincentivan la inversión privada. La Oficina Conjunta de Energía y Transporte identificó los procesos de energización como un cuello de botella crítico, publicando soluciones para agilizar el desarrollo de la infraestructura de carga para VE mediante herramientas automatizadas, opciones de tramitación acelerada y formación estandarizada para el personal de las empresas de servicios públicos. Las regulaciones federales bajo 23 CFR 680.106 exigen técnicos cualificados para la instalación, operación y mantenimiento de la infraestructura de carga para VE, requiriendo el cumplimiento de las normas del sector y medidas de ciberseguridad que añaden complejidad a los procesos de despliegue. El Programa de Fórmula NEVI exige que los estados presenten planes de despliegue y cumplan los estándares mínimos para los proyectos financiados con fondos federales, incluido el acceso público las 24 horas del día los 7 días de la semana, métodos de pago seguros y compromisos de mantenimiento de cinco años que prolongan los plazos de aprobación de los proyectos. Las regulaciones europeas bajo el Reglamento de Infraestructura de Combustibles Alternativos crean plazos de implementación variables entre los estados miembros, con algunos países que tienen dificultades para cumplir las proporciones recomendadas de estaciones de carga por vehículo. Los retrasos en los permisos afectan especialmente a los proyectos de desarrollo de corredores, donde el despliegue coordinado en múltiples jurisdicciones requiere procesos de aprobación sincronizados, lo que crea cuellos de botella que ralentizan la expansión de la red.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Vehículos Comerciales Impulsan el Escalado de la Infraestructura

Los automóviles de pasajeros representaron el 88,45% de la participación del mercado de estaciones de carga para vehículos eléctricos en 2025, aunque los vehículos comerciales exhiben el crecimiento más rápido con una CAGR del 52,20% hasta 2031, lo que refleja los requisitos de infraestructura para los mandatos de electrificación de flotas. Los autobuses representan un segmento comercial crítico donde la electrificación se acelera debido a los mandatos de calidad del aire urbano y los patrones de ruta predecibles que permiten un despliegue optimizado de la infraestructura de carga. Las motocicletas ganan terreno en los mercados emergentes donde los modelos de intercambio de baterías resultan económicamente viables, especialmente en India. Los camiones requieren la infraestructura de carga más sofisticada debido a las restricciones de peso y las exigencias operativas, lo que impulsa la innovación en los sistemas de carga de alta potencia y las soluciones basadas en depósitos.

La electrificación de vehículos comerciales crea una demanda ancla que justifica la inversión en infraestructura de carga, ya que los operadores de flotas proporcionan patrones de utilización predecibles y mayores requisitos de potencia que los vehículos de pasajeros. CharIN lanzó oficialmente el Sistema de Carga de Megavatios en EVS35 en Oslo, estableciendo estándares para capacidades de carga de hasta 3,75 MW que permiten a los vehículos comerciales alcanzar la paridad operativa con sus equivalentes diésel. La infraestructura para automóviles de pasajeros se beneficia del despliegue de vehículos comerciales, ya que los corredores de carga compartidos reducen los costos de infraestructura por unidad y mejoran las tasas de utilización de la red en todas las categorías de vehículos.

Por Tipo de Cargador: La Carga Ultrarrápida Reconfigura la Distribución de Energía

Las estaciones de carga CC mantuvieron el 77,95% de la participación del mercado de estaciones de carga para vehículos eléctricos en 2025, mientras que se aceleraron a una CAGR del 53,10% durante el período de pronóstico, impulsadas por las estrategias de los operadores para reducir la duración de las sesiones de carga y aumentar el rendimiento. El Laboratorio Nacional Oak Ridge logró un avance en la tecnología de carga inalámbrica, demostrando una transferencia de potencia de 100 kW a vehículos de pasajeros con una eficiencia del 96% a través de una separación de aire de cinco pulgadas, lo que podría transformar la carga tradicional basada en conectores. La carga CA por debajo de 22 kW sirve principalmente para aplicaciones residenciales y en el lugar de trabajo, donde los tiempos de permanencia más prolongados se adaptan a velocidades de carga más lentas, al tiempo que mantiene ventajas de costo para instalaciones con menores requisitos de utilización. La aparición de sistemas de carga de megavatios para vehículos comerciales crea una categoría de ultra alta potencia diferenciada que requiere infraestructura eléctrica especializada y sistemas de refrigeración.

SAE International publicó nuevas normas para la carga inalámbrica de VE de uso ligero, incluido el Sistema de Posicionamiento Inductivo Diferencial que permite la compatibilidad cruzada entre el hardware de diferentes proveedores con hasta un 93% de eficiencia. La tecnología de carga inalámbrica aborda las preocupaciones de comodidad del usuario y reduce los requisitos de mantenimiento de la infraestructura al eliminar los conectores físicos que sufren desgaste y vandalismo. La transición hacia sistemas de carga de mayor potencia refleja la economía del operador. La reducción de los tiempos de carga permite una mayor utilización de las estaciones y una mejor rentabilidad de la inversión, especialmente en ubicaciones de alto tráfico donde los costos del terreno justifican velocidades de carga premium.

Por Modelo de Propiedad: La Dominancia de la Infraestructura Pública Persiste

Los modelos de propiedad pública capturaron el 67,55% de la participación del mercado de estaciones de carga para vehículos eléctricos en 2025 con una CAGR del 27,40%, lo que refleja los programas de inversión gubernamental y la necesidad de redes de carga accesibles que sirvan a múltiples marcas de vehículos y tipos de usuarios. La carga residencial privada satisface la mayoría de las necesidades de carga diaria de los propietarios de vehículos de pasajeros, mientras que la carga privada de flotas/en el lugar de trabajo sirve a aplicaciones comerciales con patrones de uso predecibles y tasas de utilización más altas. El Programa de Fórmula NEVI se dirige específicamente a la infraestructura de carga pública a lo largo de los corredores designados, requiriendo acceso las 24 horas del día los 7 días de la semana y compatibilidad con múltiples métodos de pago para garantizar una amplia accesibilidad. Las asociaciones público-privadas emergen como un modelo preferido en el que la financiación gubernamental reduce el riesgo de inversión privada al tiempo que aprovecha la experiencia operativa y la eficiencia del sector privado.

La formación de alianzas de carga como la Alianza Spark en Europa muestra cómo los operadores privados se coordinan para crear redes de acceso público que compiten con la infraestructura financiada por el gobierno. La carga privada de flotas incorpora cada vez más sistemas de carga inteligente y gestión de energía que optimizan los costos de electricidad y la integración en la red, creando ventajas operativas que justifican la inversión privada frente a las alternativas públicas.

Por Sitio de Instalación: Los Corredores de Autopistas Impulsan la Carga Premium

Las instalaciones de destino/comercio minorista representaron el 43,05% de la participación del mercado de estaciones de carga para vehículos eléctricos en 2025, mientras que las ubicaciones de autopista/tránsito exhiben una CAGR del 44,10%, lo que refleja la importancia estratégica de la carga en corredores para habilitar los viajes de larga distancia. La carga en el hogar satisface la mayor parte de las necesidades de carga diaria de los propietarios de vehículos de pasajeros, pero el desarrollo de la infraestructura pública se centra en ubicaciones donde la carga en el hogar no está disponible o es insuficiente para los requisitos de viaje. Las instalaciones en depósitos de flotas requieren sistemas de carga de alta potencia especializados y capacidades de gestión de energía que optimizan los costos operativos y la integración en la red. La concentración de infraestructura de carga en destinos minoristas crea sinergias donde la duración de la sesión de carga se alinea con las actividades de compras o restauración, mejorando la experiencia del usuario y la economía del sitio. BP firmó acuerdos con Simon Property Group para instalar más de 900 bahías de carga en 75 ubicaciones, apuntando a entornos minoristas de alta demanda donde las sesiones de carga complementan las actividades del consumidor. La carga en autopistas/tránsito requiere capacidades de carga ultrarrápida para minimizar los retrasos en los viajes, impulsando el despliegue de sistemas de 350 kW o más que permiten cargar el 80% de la batería en 15-20 minutos. La asociación de Pilot Travel Centers con GM y EVgo demuestra cómo la integración de la infraestructura de carga con las comodidades de viaje existentes crea eficiencias operativas y mejora las tasas de adopción por parte de los usuarios.

Por Estándar de Conector: La Adopción del NACS Acelera la Estandarización

CCS mantuvo el 35,95% de la participación del mercado de estaciones de carga para vehículos eléctricos en 2025, mientras que la carga inalámbrica exhibe una CAGR del 37,90% a medida que la maduración tecnológica y los esfuerzos de estandarización reducen las barreras de despliegue. El Estándar de Carga de América del Norte de Tesla ganó impulso cuando Ford, GM y otros fabricantes adoptaron los conectores NACS, creando potencialmente un ecosistema de carga unificado que reduce la complejidad de la infraestructura. CHAdeMO sigue siendo prevalente en los mercados asiáticos, especialmente en Japón, pero enfrenta una adopción decreciente en los mercados occidentales a medida que CCS y NACS ganan preferencia entre los fabricantes de automóviles y los operadores de infraestructura. GB/T sirve principalmente al mercado chino, donde las normas gubernamentales exigen compatibilidad, mientras que la carga inalámbrica emerge como una opción premium para aplicaciones donde la comodidad justifica los costos más elevados.

ChargePoint introdujo el conector de carga adaptable Omni Port que admite varios tipos de conectores tanto para vehículos Tesla como para vehículos de otras marcas, eliminando la necesidad de adaptadores y simplificando la experiencia del usuario. El desarrollo de protocolos universales de carga con conexión automática, que se lanzarán en 2025 mediante la colaboración entre SAE, fabricantes de automóviles y operadores de carga, permite la autenticación y facturación automatizadas y seguras en diferentes estándares de conectores. La estandarización de la carga inalámbrica a través del Sistema de Posicionamiento Inductivo Diferencial de SAE International crea interoperabilidad entre proveedores al tiempo que logra una eficiencia del 93%, lo que podría reducir la dependencia de los conectores físicos para aplicaciones específicas.

Análisis Geográfico

Asia-Pacífico lidera el mercado de estaciones de carga para vehículos eléctricos con una participación del 60,10% en 2025, respaldada por los 12,82 millones de conectores públicos de China y un aumento anual del 25% en las instalaciones. Los programas nacionales ahora equipan 6.000 áreas de servicio de autopistas, garantizando que la cobertura de larga distancia refleje la mezcla de ventas de vehículos de nueva energía del 40,9% del país. Japón es pionero en sistemas de megavatios para camiones pesados, mientras que los centros de intercambio de baterías para motocicletas de India muestran cómo las necesidades de movilidad de bajo costo pueden acelerar la densidad de cargadores. Corea del Sur se está posicionando como proveedor alternativo de materiales para baterías en medio de las tensiones comerciales, y Australia financia sitios de corredores en zonas remotas para salvar sus vastas distancias interurbanas.

Europa muestra el crecimiento regional más rápido con una CAGR del 40,50% hasta 2031. La Alianza Spark integra 11.000 conectores de alta potencia en 25 países, ofreciendo precios transparentes y electricidad 100% renovable. El plan de Alemania de más de 1 millón de nuevos puntos de carga para 2030 se alinea con las regulaciones de la UE que vinculan las cuotas de infraestructura a los registros de VE. Noruega mantiene el mayor número de cargadores per cápita del mundo, mientras que Francia utiliza préstamos a bajo interés para estimular los despliegues privados. La política del Reino Unido prohíbe la venta de la mayoría de los automóviles nuevos de gasolina a partir de 2035 y ahora exige la interoperabilidad de pago con tarjeta en los cargadores públicos, lo que refuerza aún más la confianza del consumidor.

América del Norte se acelera gracias a los USD 5.000 millones de financiación del Programa de Fórmula NEVI, que permite 204.000 puertos públicos. La empresa conjunta IONNA de siete fabricantes de automóviles añadirá 30.000 conectores de alta potencia, y la adaptación de los Superchargers de Tesla para uso de múltiples marcas podría generar entre USD 6.000 y USD 12.000 millones en ingresos adicionales para 2030. Las alianzas intersectoriales vinculan la carga con las comodidades minoristas, imitando las estrategias europeas de estaciones de servicio.

Panorama Competitivo

La competencia se intensifica a medida que las grandes petroleras, las empresas de servicios públicos y las empresas tecnológicas convergen en el mercado de estaciones de carga para vehículos eléctricos. Tesla todavía opera aproximadamente un tercio de los conectores rápidos públicos de Estados Unidos, aunque su dominio relativo es desafiado por las expansiones de IONNA y ChargePoint. En Europa, la Alianza Spark crea ventajas de escala inmediatas que elevan el listón para las redes independientes.

El cierre de 1.000 estaciones de gasolina por parte de Shell en 2024 subraya el giro estratégico de los combustibles líquidos hacia la electricidad. El lanzamiento en 2025 por parte de ABB E-mobility del cargador de megavatios MCS1200 y el ChargeDock modular apunta a un tiempo de actividad del 99%, lo que indica que la fiabilidad es ahora un diferenciador clave. Siemens, Schneider Electric y Eaton están incorporando inversores bidireccionales y almacenamiento en sitio para ganar licitaciones de empresas de servicios públicos que requieren compatibilidad con servicios de red.

La fragmentación persiste, especialmente en China, donde las empresas estatales y las empresas emergentes compiten por los contratos municipales. Sin embargo, la concesión de licencias cruzadas de patentes de conectores y la compra conjunta de componentes de carburo de silicio sugieren que la economía de la consolidación está tomando forma. La preparación en materia de ciberseguridad ha surgido como criterio de selección tras la demostración por parte del Southwest Research Institute de vulnerabilidades de texto sin cifrar en varios modelos de cargadores rápidos. Los operadores que superan pruebas de penetración rigurosas aseguran posiciones prioritarias en los marcos de adquisición de flotas.

Líderes de la Industria de Estaciones de Carga para Vehículos Eléctricos

Tesla Inc.

ABB Ltd.

ChargePoint Inc.

Siemens AG

BYD Motors Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: ChargePoint y Eaton establecieron una asociación de carga para VE pionera en la industria para acelerar el despliegue de infraestructura de carga en EE. UU., Canadá y Europa, integrando soluciones de carga para VE y codesarrollando tecnologías para el flujo de energía bidireccional y las capacidades de vehículo a todo.

- Mayo de 2025: IONITY aseguró USD 705,24 millones para expandir la infraestructura de VE en toda Europa, mejorando su red de estaciones de carga de alto rendimiento y apoyando la creciente demanda de vehículos eléctricos en la región.

- Enero de 2025: Schneider Electric lanzó Schneider Charge Pro, una solución de carga para vehículos eléctricos (VE) robusta y energéticamente eficiente con una experiencia de carga simplificada para acelerar la adopción de VE entre las flotas comerciales y las residencias multifamiliares, abordando los requisitos de la Directiva de la UE sobre el Rendimiento Energético de los Edificios.

Alcance del Informe Global del Mercado de Estaciones de Carga para Vehículos Eléctricos

Una estación de carga para vehículos eléctricos, ECS (estación de carga electrónica) y EVSE (equipo de suministro para vehículos eléctricos) suministran energía eléctrica para la recarga o carga de vehículos eléctricos enchufables, incluidos los automóviles eléctricos, los vehículos eléctricos de vecindario y los híbridos enchufables.

El mercado de estaciones de carga para vehículos eléctricos está segmentado por tipo de vehículo, tipo de cargador, tipo de propiedad de carga, tipo de servicio de carga, tipo de infraestructura de carga y geografía. Por tipo de vehículo, el mercado se segmenta en automóviles de pasajeros y vehículos comerciales. Por tipo de cargador, el mercado se segmenta en estaciones de carga CA y estaciones de carga CC. Por tipo de propiedad de carga, el mercado se segmenta en público y privado. Por tipo de servicio de carga, el mercado se segmenta en servicios de carga para VE y servicios de intercambio de baterías. Por tipo de infraestructura de carga, el mercado se segmenta en CHAdeMO, CCS, cargador rápido GB/T, supercargador Tesla y otros tipos de infraestructura de carga. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Para cada segmento, el tamaño del mercado y los pronósticos se proporcionan en función del valor (USD).

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Autobuses y Autocares |

| Estación de Carga CA |

| Estación de Carga CC |

| Público |

| Privado – Residencial |

| Privado – Flotas/Lugar de Trabajo |

| Hogar |

| Destino/Comercio Minorista |

| Autopista/Tránsito |

| Depósito de Flotas |

| CCS |

| CHAdeMO |

| GB/T |

| Tesla NACS |

| Inalámbrico |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Noruega | |

| Italia | |

| España | |

| Países Bajos | |

| Polonia | |

| Austria | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Indonesia | |

| Vietnam | |

| Filipinas | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Egipto | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Autobuses y Autocares | ||

| Por Tipo de Cargador | Estación de Carga CA | |

| Estación de Carga CC | ||

| Por Modelo de Propiedad | Público | |

| Privado – Residencial | ||

| Privado – Flotas/Lugar de Trabajo | ||

| Por Sitio de Instalación | Hogar | |

| Destino/Comercio Minorista | ||

| Autopista/Tránsito | ||

| Depósito de Flotas | ||

| Por Estándar de Conector | CCS | |

| CHAdeMO | ||

| GB/T | ||

| Tesla NACS | ||

| Inalámbrico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Noruega | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Austria | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Indonesia | ||

| Vietnam | ||

| Filipinas | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de estaciones de carga para vehículos eléctricos?

El mercado de estaciones de carga para vehículos eléctricos generó USD 55,78 mil millones en 2026 y se proyecta que alcanzará USD 143,76 mil millones para 2031.

¿Cuál es el tamaño del mercado en 2026?

En 2026, se espera que el tamaño del Mercado de Estaciones de Carga para Vehículos Eléctricos alcance USD 55,78 mil millones.

¿Qué tan rápido está creciendo el mercado europeo?

Europa registra la CAGR regional más alta del 40,50% hasta 2031, impulsada por alianzas transfronterizas como la Alianza Spark.

¿Por qué son importantes los vehículos comerciales para la demanda de cargadores?

Las flotas comerciales crecen a una CAGR del 52,20% porque los ciclos de carga predecibles y de alta potencia hacen que la infraestructura de depósitos y corredores sea financieramente atractiva.

¿Cuáles son las principales barreras para el despliegue de cargadores rápidos?

El elevado gasto de capital en los sitios, los prolongados procesos de permisos, la escasez de semiconductores de carburo de silicio y las preocupaciones de ciberseguridad frenan colectivamente el impulso del despliegue.

Última actualización de la página el: