Tamaño y participación del mercado de racks para centros de datos de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

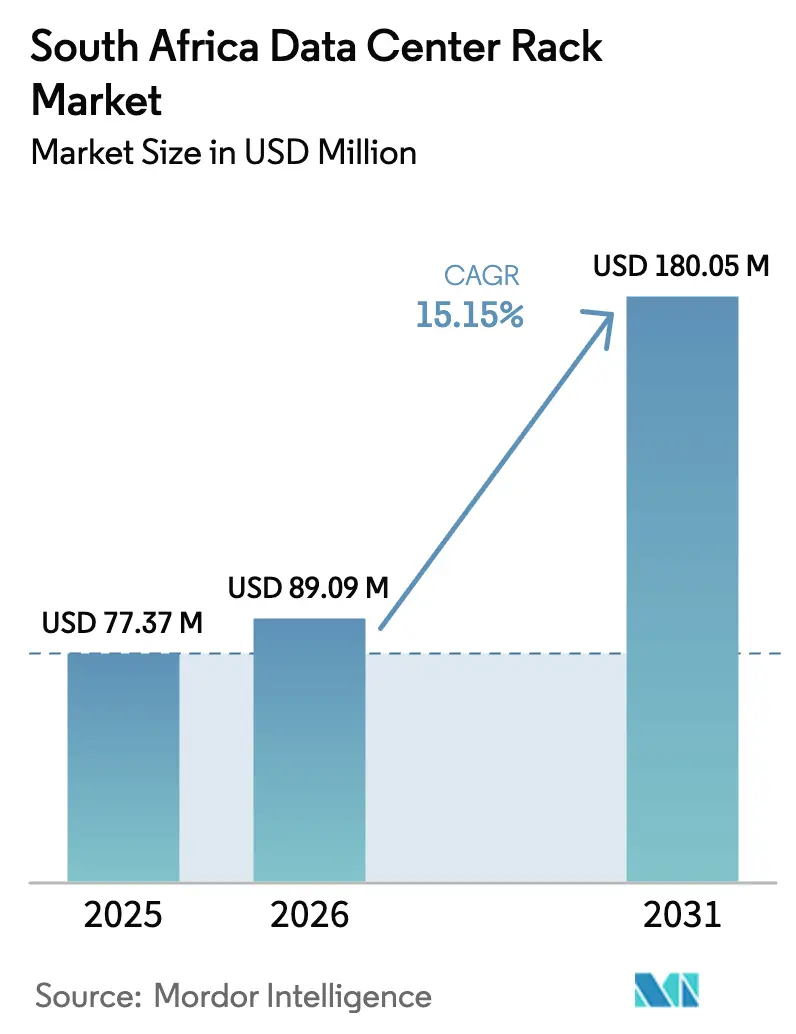

| Tamaño del mercado en el año base (2025) | 77.37 Millones de dólares |

| Tamaño del Mercado (2026) | 89.09 Millones de dólares |

| Tamaño del Mercado (2031) | 180.05 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.15% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de racks para centros de datos de Sudáfrica por Mordor Intelligence

El tamaño del mercado de racks para centros de datos de Sudáfrica fue valorado en USD 77,37 millones en 2025 y se estima que crecerá desde USD 89,09 millones en 2026 hasta alcanzar USD 180,05 millones en 2031, a una CAGR del 15,15% durante el período de pronóstico (2026-2031). Las crecientes inversiones en hiperescala, la expansión de la migración empresarial a la nube y la mayor dependencia de cargas de trabajo de inteligencia artificial están impulsando la demanda de racks estandarizados de alta densidad tanto en nuevas construcciones como en la renovación de instalaciones. El compromiso de Microsoft de ZAR 5.400 millones (USD 300 millones) en infraestructura de inteligencia artificial pone de manifiesto la magnitud del capital que fluye hacia la columna vertebral digital del país. Al mismo tiempo, el préstamo sindicado de R8.000 millones de Teraco y la región de Johannesburgo de Google Cloud han elevado a Sudáfrica como el centro de conectividad preferido de África. El impulso del mercado también está respaldado por el despliegue del 5G, la expansión de la red de fibra hasta el hogar/edificio (FTTH/B) y los nuevos aterrizajes de cables submarinos que, en conjunto, acercan la computación a los usuarios e impulsan la demanda de racks en el borde. Las reorganizaciones de la cadena de suministro —incluido el cierre de la línea de aceros largos de ArcelorMittal y la expansión de capacidad de Hillside Aluminium— están reconfigurando las opciones de materiales y las estructuras de costos dentro del mercado de racks para centros de datos de Sudáfrica

Conclusiones clave del informe

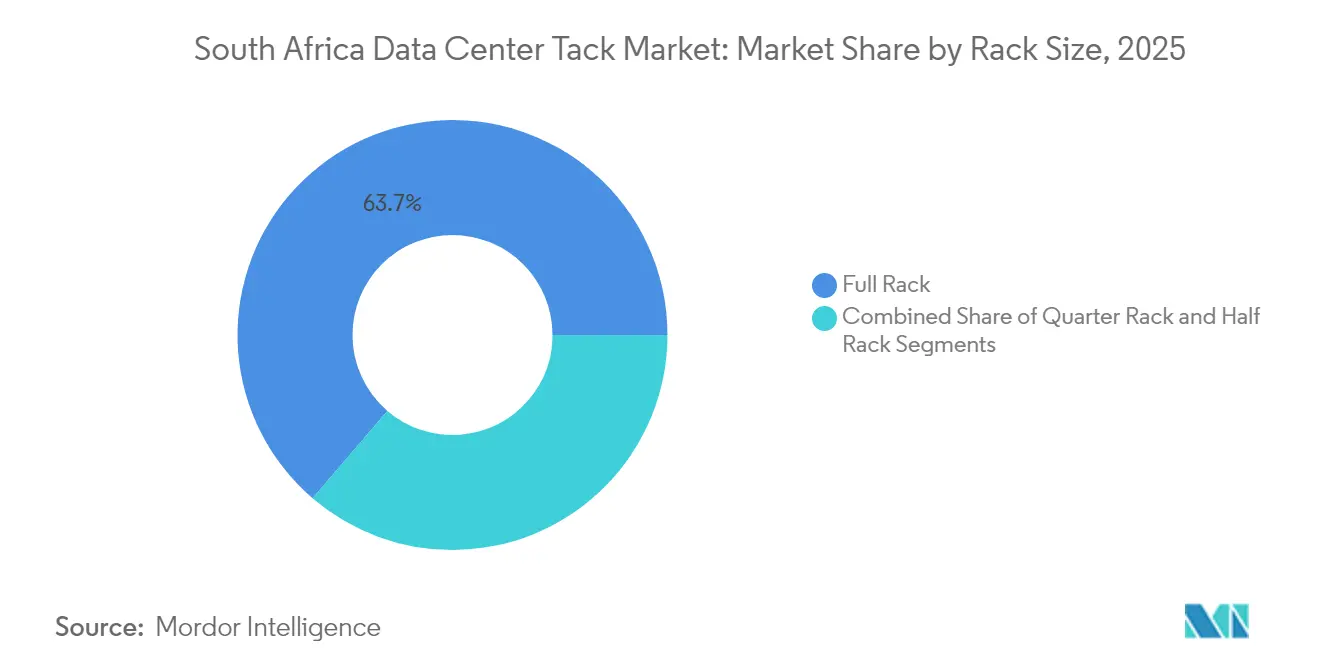

- Por tamaño de rack, los racks completos lideraron con el 63,72% de la participación del mercado de racks para centros de datos de Sudáfrica en 2025; los racks de cuarto registraron la CAGR más alta del 16,65% hasta 2031.

- Por altura de rack, el segmento de 42U mantuvo el 51,45% de la participación en los ingresos del tamaño del mercado de racks para centros de datos de Sudáfrica en 2025, mientras que el de 48U se proyecta que avance a una CAGR del 15,74% hasta 2031.

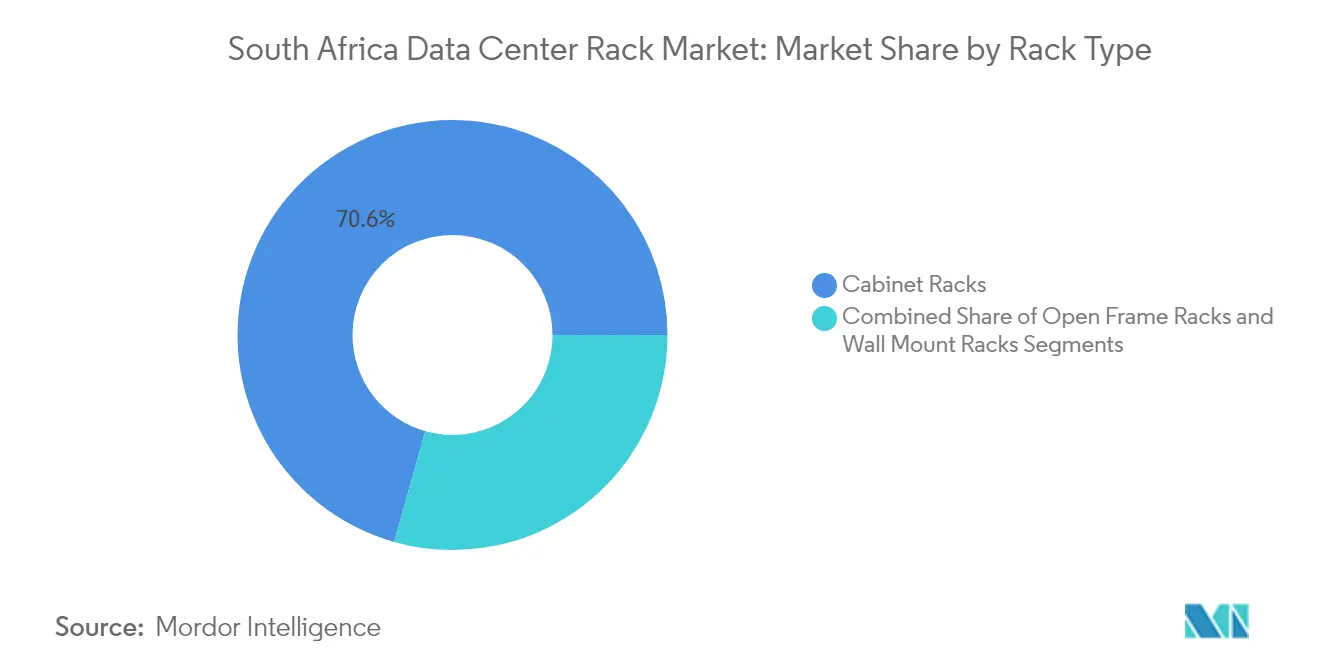

- Por tipo de rack, los racks de gabinete representaron el 70,62% de los ingresos de 2025; los racks de marco abierto están preparados para una CAGR del 15,35% hasta 2031.

- Por tipo de centro de datos, las instalaciones de colocación captaron el 52,88% de los despliegues de 2025; los proveedores de servicios en la nube y de hiperescala se están expandiendo a una CAGR del 17,05%.

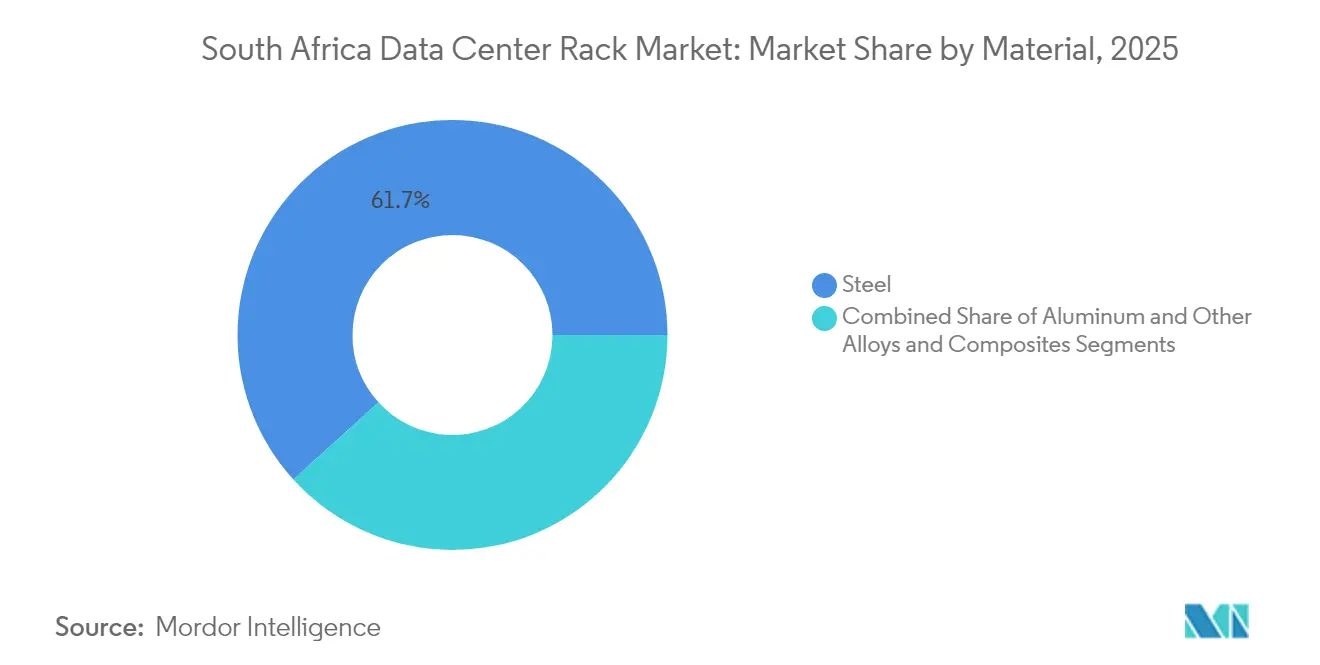

- Por material, el acero representó el 61,74% de los ingresos de 2025, mientras que se prevé que el aluminio crezca a una CAGR del 15,62% a medida que los operadores buscan alternativas más ligeras y resistentes a la corrosión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de racks para centros de datos de Sudáfrica

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida expansión de regiones de hiperescala y nube local | +3.2% | Nacional, concentrada en Johannesburgo y Ciudad del Cabo | Mediano plazo (2-4 años) |

| Creciente penetración de 5G y FTTH/B que impulsa los racks de borde | +2.8% | Nacional, con ganancias tempranas en Gauteng, Cabo Occidental y KwaZulu-Natal | Largo plazo (≥ 4 años) |

| Transición empresarial de instalaciones propias a instalaciones de colocación | +2.1% | Nacional, principalmente en el distrito financiero de Johannesburgo | Corto plazo (≤ 2 años) |

| Próximos aterrizajes de cables submarinos que impulsan el tráfico | +1.9% | Regiones costeras, puntos de aterrizaje en Ciudad del Cabo y Durban | Mediano plazo (2-4 años) |

| Incentivos de modernización de la red de Eskom para energías renovables en sitio | +1.4% | Nacional, priorizando áreas con restricciones de red | Largo plazo (≥ 4 años) |

| Adquisición de contenido local que impulsa la fabricación de racks domésticos | +1.1% | Nacional, centros de manufactura en Gauteng | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Se espera que el rack completo crezca de manera significativa

Los operadores de hiperescala marcan ahora el ritmo del mercado de racks para centros de datos de Sudáfrica. La inversión doméstica récord de Microsoft, la presencia de AWS en Ciudad del Cabo y la nueva región de Johannesburgo de Google Cloud impulsan requisitos uniformes de rack que permiten a las empresas adoptar estrategias de nube múltiple con un riesgo mínimo de integración.[1]Google Cloud, "Región de la Nube de Johannesburgo ahora abierta," cloud.google.comEstas instalaciones exigen racks completamente cargados de 42U o 48U de altura, diseñados para envolventes térmicos de más de 30 kW, lo que impulsa a los proveedores a ofrecer gabinetes con refrigeración de precisión y gestión de cables sin herramientas. Los desembolsos de capital de Vantage Data Centers —respaldados por una recaudación de fondos en la región EMEA de EUR 1.400 millones (USD 1.610 millones)— refuerzan la confianza en la cartera local de hiperescala.

Creciente penetración de 5G y FTTH/B que impulsa los racks de borde

La cobertura nacional de 5G superó el 50% de la población en 2024 y, junto con casi 2 millones de líneas de fibra hasta el hogar, está desplazando las cargas de trabajo de computación hacia racks más pequeños y robustos en abrigos de estaciones base y armarios de carretera. MTN y Vodacom especifican racks de poca profundidad con filtros de polvo integrados y buses de alimentación de corriente continua adecuados para plantas de energía de telecomunicaciones, mientras que las empresas industriales adoptan gabinetes reforzados para sitios mineros donde los requisitos de latencia impiden el procesamiento centralizado.[2] ITWeb, "Computación en el borde en sectores industriales," itweb.co.za

Transición empresarial de instalaciones propias a instalaciones de colocación

La inestabilidad del suministro eléctrico y el aumento de los estándares de seguridad están alentando a las empresas sudafricanas a abandonar las salas de servidores propias. La migración completa de 215 aplicaciones de Old Mutual a AWS ilustra este giro, mientras que la reubicación de las bases de datos centrales de Takealot a Google Cloud subraya el cambio hacia arquitecturas de nube híbrida. Como resultado, los proveedores de colocación estandarizan huellas de rack completo que combinan estantes de alimentación de alta densidad con paneles de obturación modulares, lo que permite una escalada rápida de capacidad sin ingeniería personalizada.

Próximos aterrizajes de cables submarinos que impulsan el tráfico

Los cables 2Africa, Equiano y la nueva ruta anunciada de Meta hacia Bombay más que triplicarán el ancho de banda internacional que aterriza en Sudáfrica para 2027, reduciendo los precios de tránsito y atrayendo nodos de redes de distribución de contenido a Ciudad del Cabo y Durban. Los proveedores de contenido responden arrendando líneas contiguas de racks para clústeres de caché que requieren estructuras troncales de 400 Gbps, lo que impulsa las ventas de racks completos y acelera la demanda de unidades de distribución de energía sin bloqueo.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado gasto de capital en centros de datos y requisitos de seguridad | -2.3% | Nacional, afecta a todos los tipos de instalaciones | Corto plazo (≤ 2 años) |

| Inestabilidad del suministro eléctrico y costosa energía de respaldo | -3.1% | Nacional, severa en áreas industriales | Corto plazo (≤ 2 años) |

| Precios volátiles del acero local tras los derechos de salvaguarda | -1.8% | Nacional, centros de manufactura | Mediano plazo (2-4 años) |

| Escasez de mano de obra especializada en fabricación de precisión | -1.4% | Nacional, concentrada en la manufactura de Gauteng | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado gasto de capital en centros de datos y requisitos de seguridad

Las nuevas instalaciones de Nivel III/Nivel IV requieren alimentaciones redundantes, biometría y registros de acceso a nivel de rack que elevan los costos de los gabinetes entre un 25 y un 30% por encima de los marcos de commodity.[3]Gobierno de Sudáfrica, "Marco de Política Nacional de Ciberseguridad," gov.za La construcción de JB7 de Teraco ilustra la carga de capital, con los sistemas de rack representando casi una quinta parte del gasto del proyecto. Algunas empresas retrasan los ciclos de renovación o prolongan la vida útil del equipo, lo que modera el crecimiento de volumen a corto plazo en el mercado de racks para centros de datos de Sudáfrica.

Inestabilidad del suministro eléctrico y costosa energía de respaldo

Los cortes programados de electricidad a lo largo de 2024 obligaron a los operadores a instalar baterías de mayor capacidad y generadores diésel, lo que impulsó diseños de racks que acomodan módulos de sistemas de alimentación ininterrumpida en fila y redundancia de líneas de bus. La planta solar de 120 MW de Teraco aborda la resiliencia a largo plazo, pero también desplaza las especificaciones hacia racks precableados para buses de corriente continua compatibles con energías renovables. Las instalaciones más pequeñas tienen dificultades para financiar mejoras similares, lo que limita los despliegues generalizados en la industria de racks para centros de datos de Sudáfrica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de rack: Los racks completos permiten un crecimiento estandarizado

Los racks completos captaron el 63,72% de los ingresos en 2025 y se prevé que se expandan a una CAGR del 16,12%, un doble liderazgo respaldado por los marcos de compra de hiperescala que favorecen las huellas uniformes. Este dominio orienta a los fabricantes hacia la producción en volumen que reduce el costo unitario y disminuye el riesgo de suministro en el mercado de racks para centros de datos de Sudáfrica. Los racks de cuarto siguen siendo esenciales para los microarmarios de borde desplegados en estaciones base 5G, mientras que la adopción de racks de medio se centra en las medianas empresas que se consolidan en salas de colocación suburbanas.

La estandarización de los racks completos converge con los formatos de altura de 42U y 48U, permitiendo ecosistemas de accesorios compartidos —rieles, unidades de distribución de energía, paneles de obturación— que simplifican el almacenamiento para los distribuidores. Operadores como Microsoft diseñan clústeres de inteligencia artificial en torno a racks completos que soportan cargas estáticas de 80 kg por unidad, lo que requiere marcos reforzados con kits de contención de pasillo frío. Estas convergencias funcionales continúan ampliando la base de clientes para los racks completos en todo el mercado de racks para centros de datos de Sudáfrica.

Por altura de rack: El 48U asciende mientras el 42U mantiene su posición central

El formato de 42U mantuvo el 51,45% de los ingresos en 2025, pero pierde participación incremental frente a los racks de 48U que avanzan a una CAGR del 15,74%. Los operadores de hiperescala valoran el diseño más alto por el mayor número de unidades de procesamiento gráfico por huella, mejorando así la eficiencia en el uso de energía de la instalación sin prolongar los plazos de construcción.

Los sitios de borde, en cambio, prefieren gabinetes más bajos que caben bajo falsos techos o dentro de armarios de calle. En consecuencia, los proveedores ofrecen kits convertibles que permiten a los marcos de 42U añadir extensiones de 600 mm, manteniendo la compatibilidad con versiones anteriores mientras permiten a los clientes probar configuraciones de mayor densidad. Esta adaptabilidad ayuda a equilibrar el soporte heredado con la emergente demanda de 48U en el mercado de racks para centros de datos de Sudáfrica.

Por tipo de rack: La seguridad del gabinete sostiene la demanda premium

Los racks de gabinete representaron el 70,62% de los envíos de 2025 y continúan superando a las alternativas de marco abierto debido al cumplimiento obligatorio del Marco de Política Nacional de Ciberseguridad. Las instituciones financieras requieren cerraduras de palanca basculante y registro de acceso de doble factor, características integradas de forma nativa en los gabinetes sellados pero costosas de añadir a los marcos abiertos.

Los racks de marco abierto sirven a zonas de alto flujo de aire y laboratorios de prueba donde los intercambios rápidos de hardware tienen prioridad sobre la seguridad. Los racks de montaje en pared atienden a despliegues de borde en estaciones base celulares. Esta combinación escalonada anima a los fabricantes a mantener tres líneas de productos diferenciadas, mientras que los socios de canal agrupan refrigeración en rack o medidores de energía montados en puertas que aumentan los márgenes en el mercado de racks para centros de datos de Sudáfrica.

Por tipo de centro de datos: El crecimiento de hiperescala supera a la base de colocación

Las salas de colocación entregaron el 52,88% de los despliegues de racks de 2025, reflejando las preferencias empresariales por la infraestructura hospedada que preserva el control del hardware. Las construcciones de hiperescala y proveedores de nube, sin embargo, registran una CAGR del 17,05% a medida que Amazon, Microsoft y Google amplían su presencia regional y se alinean con los mandatos de residencia de datos.

La adquisición de hiperescala favorece los pedidos a granel de miles de racks idénticos, a menudo obtenidos a través de contratos de marco global. Los fabricantes de equipos originales domésticos compiten ofreciendo modificaciones de último tramo —barras colectoras listas para energía solar, puertas con evidencia de manipulación o kits de ventilación para alta altitud— que los proveedores internacionales no pueden entregar en plazos ajustados. Esta ventaja de localización diferencia a los competidores locales dentro del mercado de racks para centros de datos de Sudáfrica.

Por material: El aluminio asciende a pesar del predominio del acero

El acero aseguró el 61,74% de las ventas de 2025, respaldado por las reglas de compra local y la capacidad de laminación bien establecida. Sin embargo, el cierre de la planta de aceros largos de ArcelorMittal y los volátiles derechos de importación aumentan la variabilidad de precios, orientando a los operadores hacia marcos de aluminio que reducen el peso en un 35% y mejoran la resistencia a la corrosión.

La planta de 719.000 toneladas de Hillside Aluminium suministra lingotes en bruto, pero las limitadas habilidades de fabricación de precisión restringen la producción doméstica de racks. Los importadores llenan los vacíos con kits de montaje ensamblados en zonas francas de Johannesburgo para satisfacer los umbrales de contenido local. Las aleaciones compuestas sirven a los gabinetes blindados contra interferencias electromagnéticas para clientes militares y financieros, pero permanecen en un nicho en el mercado más amplio de racks para centros de datos de Sudáfrica.

Análisis geográfico

La provincia de Gauteng domina la demanda de racks, anclada por el centro financiero de Johannesburgo y las agencias gubernamentales de Pretoria. El clúster contiene cuatro campus de hiperescala y más del 60% del espacio blanco de colocación, lo que genera una demanda sostenida de racks completos e impulsa plantas de ensamblaje local que acortan los ciclos de entrega.

El Cabo Occidental le sigue, impulsado por la región de Ciudad del Cabo de AWS y la proximidad a los aterrizajes de los cables Equiano y 2Africa. Las ventajas de latencia costera animan a los operadores de redes de distribución de contenido a arrendar filas contiguas de racks orientados a unidades de procesamiento gráfico para transmisión de video e inferencia de inteligencia artificial generativa. El tamaño del mercado de racks para centros de datos de Sudáfrica atribuido al Cabo Occidental crece a una CAGR de casi el veinte por ciento a medida que estos operadores añaden nuevas salas a los sitios existentes.

KwaZulu-Natal ocupa el tercer lugar, aprovechando el papel de Durban como puerta de entrada logística y zona de manufactura emergente. Los incentivos provinciales apoyan los centros de datos modulares en contenedores que sirven a las operaciones marítimas y petroquímicas que requieren racks robustos y resistentes a la sal marina. El Cabo Oriental y el Estado Libre quedan rezagados debido a la limitada fibra de retorno y las restricciones de la red, pero los corredores de energía renovable en el marco del programa de modernización de Eskom podrían desbloquear futuros despliegues de racks si los proyectos piloto de microrredes resultan viables.

Panorama competitivo

La competencia se centra en una combinación de fabricantes de equipos originales globales y fabricantes domésticos ágiles. Schneider Electric, Vertiv y Rittal capturan grandes contratos empresariales y de hiperescala gracias a las certificaciones globales, las piezas de repuesto en el país y los servicios de asistencia disponibles las 24 horas del día, los 7 días de la semana. Agrupan los racks con unidades de distribución de energía, monitoreo inteligente y pasillos de contención, posicionándose como proveedores de infraestructura integral en el mercado de racks para centros de datos de Sudáfrica.

Los proveedores locales —Modac Data Centre Design, CPS Technologies y Server-Racks Africa— aprovechan la rapidez de respuesta, el trabajo en metal a medida y el cumplimiento de los requisitos de Empoderamiento Económico Negro de Base Amplia (BBBEE) para ganar proyectos medianos y de borde. Su familiaridad con los códigos de red de Eskom permite integraciones personalizadas de barras colectoras que los competidores globales rara vez ofrecen en plazos cortos.

Los movimientos estratégicos subrayan la ampliación de las ventajas competitivas:

- Schneider Electric inauguró un centro de experiencia en Johannesburgo en 2024 para exhibir gabinetes preparados para refrigeración líquida.

- Vertiv amplió su asociación conforme a BBBEE con i-Rack Africa para ensamblar localmente diseños de marcos italianos.

- El campus de 120 MW de energía solar de Teraco incorpora el sistema SmartAisle ECO de Vertiv, lo que ilustra la coinnovación entre el operador y el proveedor de racks.

Líderes de la industria de racks para centros de datos de Sudáfrica

Schneider Electric SE

Vertiv Group Corporation

Rittal GmbH & Co. KG

Delta Electronics (Delta Power & Cooling)

Eaton Corporation plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Vantage Data Centers asignó EUR 1.400 millones para escalar su presencia en la región EMEA, con campus en Johannesburgo y Ciudad del Cabo programados para su entrega en 2027.

- Enero de 2025: Microsoft invirtió ZAR 5.400 millones (USD 300 millones) en infraestructura de inteligencia artificial en Sudáfrica, especificando racks optimizados para unidades de procesamiento gráfico e intercambiadores de calor de puerta listos para refrigeración líquida.

- Enero de 2025: ArcelorMittal Sudáfrica confirmó el cierre de las operaciones de aceros largos, lo que señala una prolongada volatilidad de las materias primas para los fabricantes de racks.

- Noviembre de 2024: Teraco inauguró su sala JB7 y obtuvo un préstamo de expansión de R8.000 millones, elevando el espacio blanco instalado total a 73 MW.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado sudafricano de bastidores para centros de datos como todos los armarios nuevos, construidos en fábrica, de estructura abierta o en gabinete, que albergan servidores, almacenamiento o equipos de red dentro de instalaciones de colocación, hiperescala, empresariales y de borde. Cada venta de rack se valora al precio de factura pagado por el usuario final, expresado en dólares constantes de 2024.

Exclusión del ámbito de aplicación: Las cajas murales pasivas para sucursales y las extensiones de jaulas de reequipamiento quedan fuera de este ámbito.

Segmentación

- Por tamaño de rack

- Rack de cuarto

- Rack de medio

- Rack completo

- Por altura de rack

- 42U

- 45U

- 48U

- Otras alturas (52U y personalizado)

- Por tipo de rack

- Racks de gabinete (cerrado)

- Racks de marco abierto

- Racks de montaje en pared

- Por tipo de centro de datos

- Instalaciones de colocación

- Centros de datos de hiperescala y proveedores de servicios en la nube

- Empresarial y borde

- Por material

- Acero

- Aluminio

- Otras aleaciones y compuestos

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor mantienen entrevistas semiestructuradas con ingenieros de instalaciones, integradores de sistemas locales y responsables de compras de Gauteng, Cabo Occidental y KwaZulu-Natal. En estas conversaciones se aclaran las tasas típicas de ocupación de los bastidores, las tendencias de los ASP y las limitaciones de los plazos de entrega, y se validan las suposiciones no vinculantes recogidas en el trabajo de oficina antes de cerrar las cifras.

Investigación documental

Comenzamos por cartografiar el inventario de espacio en blanco activo y planificado del país con fuentes abiertas como las aprobaciones de construcción de Statistics South Africa, los códigos aduaneros SARS para HS 847330, las publicaciones de licencias de ICASA, el censo de la Asociación Africana de Centros de Datos y los boletines de fiabilidad de la red de Eskom. Los archivos de las empresas, los informes de los inversores y los medios de comunicación fiables recuperados a través de Dow Jones Factiva y D&B Hoovers complementan estos datos fundamentales. Las referencias técnicas se enriquecen con los resúmenes de patentes de Questel y las trazas de envíos de Volza, que revelan las alturas medias de las estanterías, las densidades y los valores desembarcados. Las fuentes citadas ilustran, no agotan, la reserva secundaria que extraemos en busca de pruebas de referencia.

Dimensionamiento y previsión del mercado

Las cifras se basan en un modelo mixto descendente y ascendente. La carga de TI instalada y comprometida (MW) se convierte en recuentos de bastidores utilizando distribuciones de densidad (≤10 kW, 11-29 kW, ≥30 kW) que confirman nuestras entrevistas; los ingresos surgen una vez ponderados por los precios de venta medios específicos de cada segmento. Los totales se basan en comprobaciones ascendentes selectivas, recuentos de envíos de proveedores y facturas de proyectos muestreadas. Entre los principales impulsores se encuentran los nuevos desembarcos de cable submarino, las suscripciones FTTH, los ciclos de actualización de servidores, los PPA renovables a escala de servicios públicos y la erosión predominante de los ASP. Las previsiones se basan en una rutina ARIMA con variables exógenas y se someten a pruebas de estrés mediante un análisis de escenarios de volatilidad de la red eléctrica.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión a tres niveles: análisis automatizados de las variaciones, comprobaciones de los analistas sénior y aprobación del responsable del sector. Los modelos se actualizan anualmente; los acontecimientos importantes, como las reformas de los cortes de carga o los lanzamientos de campus a hiperescala, desencadenan revisiones provisionales, garantizando que los clientes vean siempre el punto de vista más reciente.

Por qué el bastidor del centro de datos de Sudáfrica de Mordor inspira confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen distintos tipos de bastidores, límites de densidad, ventanas de previsión y puntos de conversión de divisas.

Entre los principales factores que determinan las diferencias se incluyen si se tienen en cuenta los cuartos de rack y los micrositios periféricos, la agresividad con la que se descuentan los planes de construcción a hiperescala y la cadencia de actualización que capta o no la rápida compresión del ASP durante 2024-25.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 77,37 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 50,10 MILLONES DE USD (2023) | Consultoría global A | Excluye cuartos de estantería y armarios de borde, aplica perfil de menor densidad. |

| 50,60 MILLONES DE USD (2024) | Consultoría regional B | Utiliza la media histórica de FX y se centra únicamente en las estanterías de armarios. |

Resumen ilustrativo de las principales fuentes de brechas frente al alcance de Mordor. En resumen, alineando el alcance con cada factor de forma de rack activo, actualizando los supuestos poco después de cada anuncio de hiperescala y triangulando los ASP con información de compras sobre el terreno, Mordor ofrece una línea de base equilibrada y trazable en la que los responsables de la toma de decisiones pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño proyectado del mercado de racks para centros de datos de Sudáfrica para 2031?

Se espera que el tamaño del mercado de racks para centros de datos de Sudáfrica alcance los USD 180,05 millones para 2031, lo que representa una CAGR del 15,15% durante el período de pronóstico (2026-2031).

¿Qué configuración de rack lidera la adopción actual?

Los racks completos dominan con el 63,72% de la participación de mercado en 2025 debido a los requisitos de estandarización de hiperescala y colocación.

¿Cómo afecta la inestabilidad del suministro eléctrico al diseño de los racks?

Los frecuentes cortes programados de electricidad han llevado a los operadores a especificar racks con estantes de sistemas de alimentación ininterrumpida integrados y barras colectoras listas para energías renovables a fin de mantener el funcionamiento durante los cortes de la red.

¿Qué provincias generan la mayor demanda de racks?

Gauteng y el Cabo Occidental lideran debido a los concentrados campus de hiperescala, los aterrizajes de cables submarinos y las profundas presencias empresariales que requieren grandes volúmenes de racks estandarizados.

Última actualización de la página el: