Tamaño y Participación del Mercado de CRO In Vivo

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

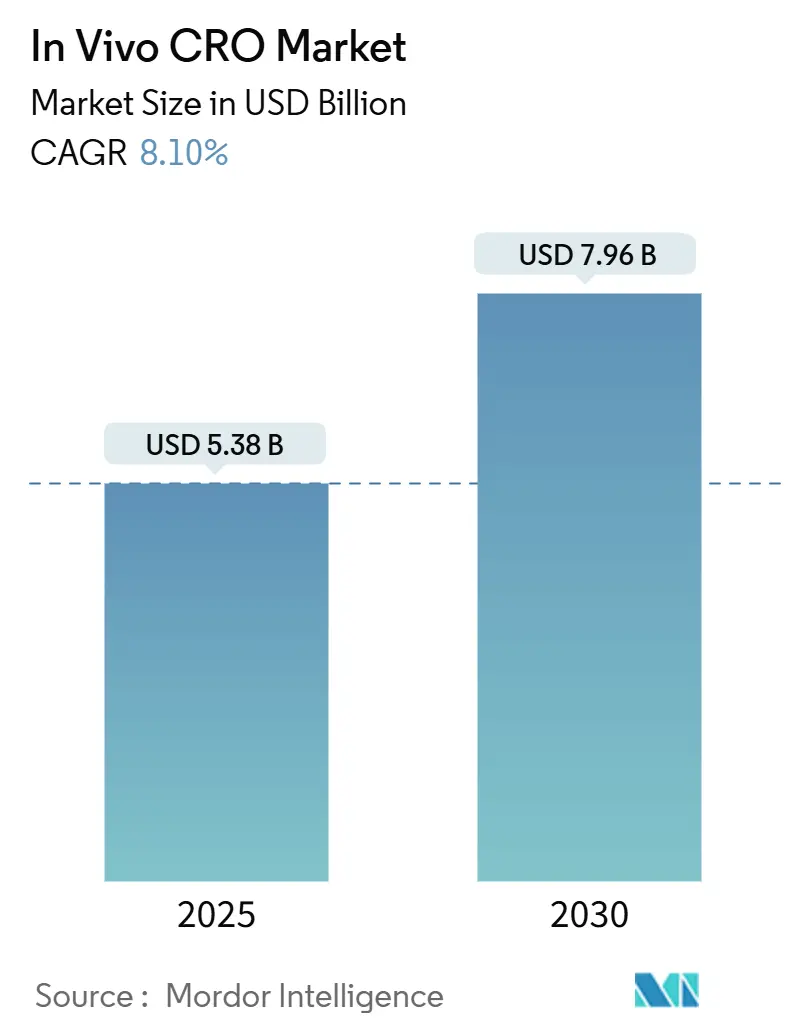

| Tamaño del Mercado (2025) | 5.38 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.96 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CRO In Vivo por Mordor Intelligence

El tamaño del mercado de CRO in vivo se valora en USD 5.380 millones en 2025 y se proyecta que alcance los USD 7.960 millones para 2030, avanzando a una CAGR del 8,1% durante el período de pronóstico. La creciente intensidad de I+D entre las empresas biofarmacéuticas, que destinaron más de USD 800.000 millones a investigación durante la última década, sustenta la demanda sostenida de estudios externalizados de seguridad y eficacia. Los patrocinadores continúan trasladando trabajo a socios de investigación por contrato para acortar los plazos de descubrimiento hasta la solicitud de IND, que de otro modo pueden extenderse entre 10 y 15 años y costar USD 2.600 millones por terapia aprobada. Los fabricantes de medicamentos de América del Norte mantienen una ventaja de primer movimiento gracias a una infraestructura de BPL madura, aunque los proveedores asiáticos capturan impulso a través de ventajas de costos y rápidas incorporaciones de instalaciones. Los avances paralelos en el diseño de estudios guiado por IA, los grupos de control virtuales y los modelos de enfermedades humanizados están ayudando a los laboratorios contratistas a comprimir los tiempos de ciclo, contener el uso de animales y ganar negocios recurrentes de desarrolladores de oncología con amplias carteras de proyectos.

Conclusiones Clave del Informe

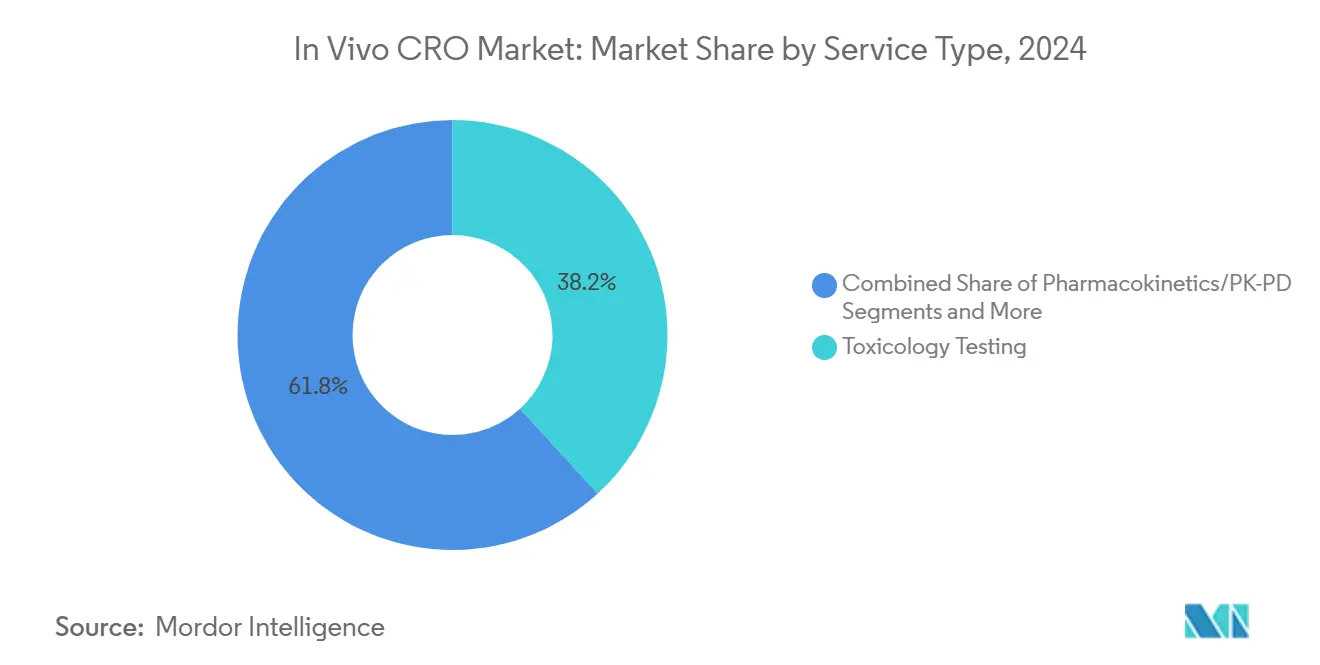

- Por tipo de servicio, las pruebas de toxicología lideraron con una participación de ingresos del 38,2% en 2024; se prevé que el bioanálisis y los biomarcadores se expandan a una CAGR del 11,8% hasta 2030.

- Por modelo animal, los roedores representaron el 64,8% del tamaño del mercado de CRO in vivo en 2024, y los modelos humanizados avanzan a una CAGR del 10,5% hasta 2030.

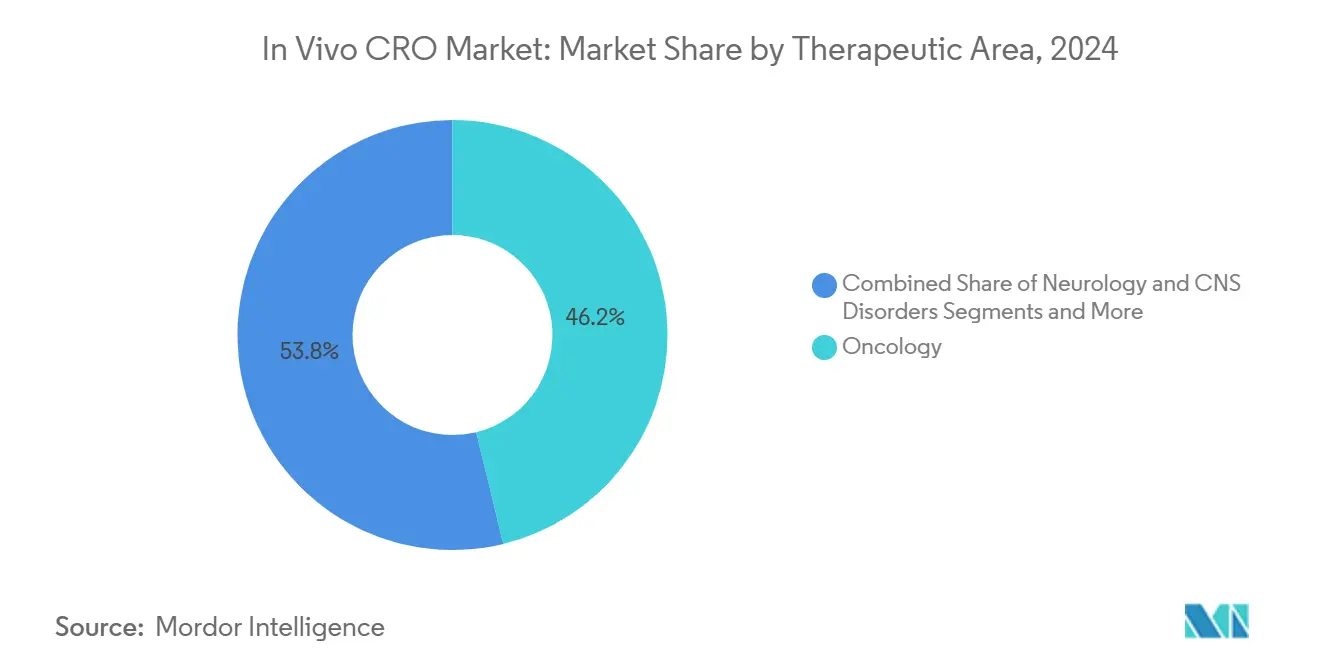

- Por área terapéutica, la oncología representó el 46,2% de la participación del mercado de CRO in vivo en 2024, y se prevé que crezca a una CAGR del 12,6% hasta 2030.

- Por usuario final, las empresas farmacéuticas y de biotecnología dominaron, con una participación del 72,9% en 2024, mientras que las nuevas empresas de vivárium por contrato están preparadas para una CAGR del 13,2% hasta 2030.

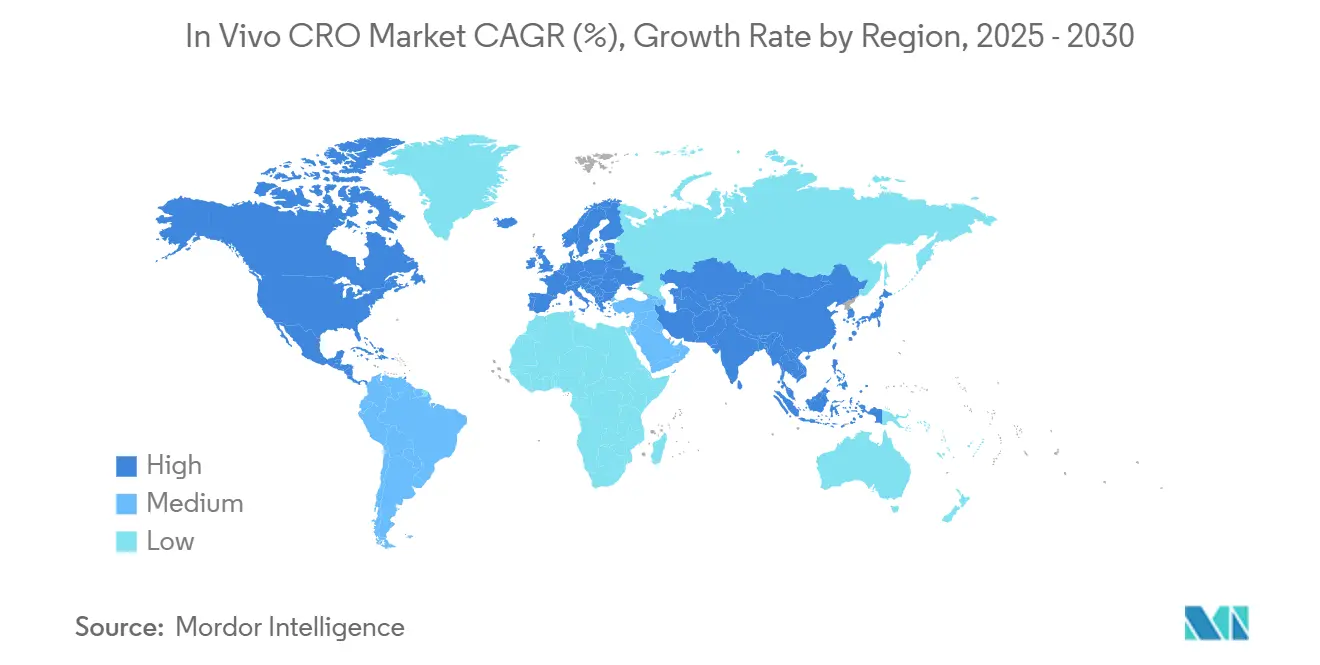

- Por geografía, América del Norte capturó el 42,1% de la participación de ingresos en 2024; se proyecta que Asia Pacífico registre una CAGR del 8,3% hasta 2030.

Tendencias e Información del Mercado Global de CRO In Vivo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del Gasto en I+D Biofarmacéutico y Expansión de la Cartera de Proyectos | +2.10% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Tendencia hacia la Externalización de la Toxicología Preclínica para Reducir los Tiempos de Ciclo | +1.80% | Global, particularmente fuerte en APAC | Mediano plazo (2-4 años) |

| Regulaciones de Seguridad Globales más Estrictas que Exigen Estudios In Vivo bajo BPL | +1.50% | Global, liderado por los marcos regulatorios de la FDA y la EMA | Largo plazo (≥ 4 años) |

| Dominio de la Oncología que Impulsa la Demanda de Modelos de Enfermedades Complejas | +1.30% | América del Norte y Europa, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Plataformas de Diseño de Estudios Guiadas por IA que Reducen los Experimentos In Vivo Repetidos | +0.90% | América del Norte y Europa como primeros adoptantes | Corto plazo (≤ 2 años) |

| Surgimiento de Instalaciones de Vivárium por Contrato (VC) para Capacidad Flexible | +0.40% | Centros biofarmacéuticos de América del Norte, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en I+D Biofarmacéutico y Expansión de la Cartera de Proyectos

La inversión en I+D en el sector farmacéutico global continúa superando el gasto corporativo general, con más de 8.000 candidatos clínicos activos que alimentan un profundo embudo preclínico.[1]Pharmaceutical Research and Manufacturers of America, "Datos de I+D Farmacéutico 2025," phrma.org Las modalidades de alto valor, como las terapias celulares y génicas, los conjugados de anticuerpos y fármacos y los terapéuticos de ARN, exigen paquetes de toxicología y farmacología en capas que elevan las tasas de utilización en las CRO especializadas. El aumento sostenido de dos dígitos en las presentaciones de IND obliga a los patrocinadores a reservar capacidad con años de anticipación, lo que ayuda a los proveedores de servicio completo a asegurar acuerdos de servicio maestro plurianuales. Al mismo tiempo, las expectativas regulatorias de comprensión mecanicista y relevancia traslacional impulsan la demanda hacia modelos animales sofisticados capaces de reflejar la biología de las enfermedades humanas. Estas dinámicas consolidan una prima de crecimiento a largo plazo para el mercado de CRO in vivo.

Tendencia hacia la Externalización de la Toxicología Preclínica para Reducir los Tiempos de Ciclo

Ante unos desembolsos de desarrollo promedio de USD 2.300 millones por nueva entidad química (NCE), los fabricantes de medicamentos buscan estructuras de activos fijos más reducidas y estructuras de costos más variables.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Enfoques Potenciales para Impulsar la Integración Futura de Nuevos Métodos Alternativos," fda.gov La externalización permite el acceso rápido a instalaciones de primates no humanos, quirófanos y plataformas bioanáliticas sin construcciones de varios años. Las encuestas a patrocinadores muestran que más del 80% de los líderes de I+D planean aumentos de dos dígitos porcentuales en el gasto externalizado hasta 2030, una tendencia que beneficia desproporcionadamente a las CRO que ofrecen sistemas de calidad globales armonizados. Los laboratorios contratistas aprovechan las economías de escala y la infraestructura digital centralizada para ofrecer una tramitación entre un 15% y un 20% más rápida en estudios de toxicidad de dosis repetidas en comparación con los grupos internos, lo que se traduce en lecturas clínicas más tempranas y ventanas de exclusividad comercial más largas. Estas eficiencias refuerzan el atractivo del mercado de CRO in vivo para las empresas de biotecnología con amplias carteras de proyectos.

Regulaciones de Seguridad Globales más Estrictas que Exigen Estudios In Vivo bajo BPL

Las autoridades de los Estados Unidos, la Unión Europea, Japón y China exigen un riguroso cumplimiento de las BPL que abarca las calificaciones de las instalaciones, la formación del personal y la integridad del archivo. Las recientes guías de la FDA que alinean las pruebas de biocompatibilidad con la norma ISO 10993-1 han ampliado el alcance del trabajo obligatorio de toxicidad crónica y en animales grandes. Las iniciativas de armonización bajo ICH M3 continúan formalizando los diseños de estudios, lo que lleva a los patrocinadores multinacionales a preferir las CRO con registros de auditoría interjurisdiccional comprobados. Las cargas de cumplimiento elevan las barreras de entrada y aceleran la consolidación, aunque también proporcionan una visibilidad de demanda predecible para los laboratorios que ya operan con madurez en BPL. Los proveedores que invierten en sistemas de control de calidad digital en tiempo real e inspecciones regulatorias remotas se diferencian aún más en este entorno orientado a la calidad.

Dominio de la Oncología que Impulsa la Demanda de Modelos de Enfermedades Complejas

La oncología representó el 46,2% del volumen de estudios en 2024 y mantiene una CAGR de cartera del 12,6% hasta 2030, impulsada por combinaciones de inmuno-oncología y terapias de radioligandos de próxima generación. Estos candidatos dependen de xenoinjertos derivados de pacientes, ratones con sistema inmunitario humanizado y puntos finales de imagen avanzada para satisfacer las expectativas traslacionales de los reguladores. La demanda de análisis de biomarcadores múltiples y evaluación longitudinal de la carga tumoral eleva aún más los servicios de bioanálisis complementarios. El auge de la oncología multiplica, por tanto, las oportunidades de ingresos tanto en los segmentos de toxicología central como en los de eficacia especializada en la industria de CRO in vivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Intensificación del Activismo y las Normas de las 3R que Limitan las Cuotas de Uso de Animales | -1.20% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Desaceleración Cíclica en los Presupuestos de I+D de las Grandes Farmacéuticas 2024-26 | -0.80% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de Talento de Patólogos y Veterinarios Certificados In Vivo | -0.70% | Global, más aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Consolidación de CRO que Crea Cuellos de Botella de Capacidad Temporales | -0.50% | Global, concentrado en los principales centros farmacéuticos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensificación del Activismo y las Normas de las 3R que Limitan las Cuotas de Uso de Animales

La Directiva Europea 2010/63/UE y la hoja de ruta de métodos alternativos de la FDA obligan a justificar cada animal utilizado y fomentan los reemplazos in silico o in vitro. La presión pública, amplificada por litigios y cobertura mediática de infracciones de bienestar animal, obliga a los patrocinadores a examinar los registros de los proveedores e imponer auditorías de abastecimiento más estrictas. Las CRO que carecen de inversión en órganos en chip, sistemas microfisiológicos o toxicología computacional se enfrentan a una erosión del volumen a largo plazo a medida que evolucionan los paradigmas de prueba. Sin embargo, la lenta validación regulatoria de los nuevos métodos alternativos (NMA) significa que los modelos animales seguirán siendo indispensables para la toxicidad sistémica durante al menos otra década, creando un declive gestionado en lugar de una caída repentina de la demanda.

Desaceleración Cíclica en los Presupuestos de I+D de las Grandes Farmacéuticas 2024-26

Los acantilados de patentes que eliminan USD 95.000 millones de las ventas de medicamentos en los Estados Unidos para 2029 desencadenan una contención de costos que paraliza temporalmente los programas de descubrimiento no críticos. Algunas CRO líderes reportaron caídas de ingresos de un solo dígito medio a principios de 2025, reflejando el sentimiento más amplio entre sus pares que cotizan en bolsa. Si bien los activos en etapas avanzadas permanecen financiados, los proyectos exploratorios y las evaluaciones de plataformas experimentan retrasos, lo que afecta de manera desigual a los pequeños laboratorios de toxicología que dependen del rendimiento por volumen. Se espera que la pausa se alivie después de 2026 a medida que los biológicos y las aprobaciones de especialidades recuperen el crecimiento de los ingresos, restaurando el impulso de las pruebas externalizadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Pruebas de Toxicología Mantienen la Primacía mientras los Biomarcadores se Aceleran

La toxicología representó el 38,2% de los ingresos de 2024, consolidando su papel como guardián regulatorio para la autorización de los primeros estudios en humanos. Dentro de este ámbito, los estudios crónicos en roedores y los paquetes de toxicidad reproductiva constituyen los mayores subgrupos, impulsados por las carteras de oncología y metabólicas que requieren dosificación de larga duración. Los patrocinadores agrupan cada vez más la farmacología de seguridad y el bioanálisis en órdenes de trabajo únicas, profundizando la participación de cartera para las CRO de servicio completo. A pesar de su escala, el segmento enfrenta una presión de precios moderada a medida que los NMA incursionan en los ensayos de tolerancia aguda y local.

El bioanálisis y los biomarcadores, aunque más pequeños, se proyecta que registren un crecimiento anual del 11,8% a medida que la medicina de precisión impulsa la demanda de LC-MS/MS, inmunoensayos y perfilado multiómico. El codesarrollo de diagnósticos complementarios requiere la validación temprana de marcadores predictivos, lo que alimenta los ingresos tanto en los flujos de bioanálisis regulados como en los de descubrimiento. El rápido ascenso del segmento significa que se espera que su contribución al tamaño del mercado de CRO in vivo supere los USD 1.000 millones para 2030. La integración de la bioinformática de IA y los sistemas de información de laboratorio (LIMS) basados en la nube diferencia aún más a los proveedores y consolida la fidelización de clientes a largo plazo.

Por Modelo Animal: La Supremacía de los Roedores Perdura en Medio del Auge de los Humanizados

Los roedores capturaron colectivamente el 64,8% de la demanda de servicios en 2024 gracias a décadas de datos de control histórico, amenabilidad a la manipulación genética y eficiencia de costos.[3]Editores de Nature, "Modelos de Ratón Humanizados del Metabolismo de Fármacos," nature.com Las cepas estándar de ratón y rata sustentan la toxicidad regulatoria de rutina, mientras que las líneas knockout y editadas con CRISPR ofrecen información mecanicista en estudios de oncología y metabólicos. La densidad de volumen genera economías de utilización que mantienen estable la fijación de precios basada en roedores, lo que respalda un flujo de caja predecible para los operadores de vivárium.

Los modelos humanizados ofrecen el crecimiento unitario más rápido con una CAGR del 10,5%, lo que refleja las crecientes cargas de trabajo en inmuno-oncología y enfermedades infecciosas que requieren lecturas farmacodinámicas relevantes para los humanos. Las plataformas que reemplazan las enzimas CYP murinas con ortólogos humanos mejoran la predictibilidad de ADME. Aunque los precios unitarios son entre tres y seis veces más altos que los de las cepas estándar, la mejor translatabilidad clínica compensa el costo, fomentando una adopción más amplia. En consecuencia, se prevé que los sistemas humanizados representen más del 15% de la participación del mercado de CRO in vivo para 2030.

Por Área Terapéutica: La Oncología Sigue Siendo el Motor de Crecimiento

El segmento vertical de oncología generó el 46,2% del gasto de 2024 y se prevé que se componga a una tasa anual del 12,6% hasta 2030, impulsado por más de 1.500 ensayos activos de tumores sólidos y hematología. Los xenoinjertos derivados de pacientes, el seguimiento de tumores basado en radiografía y los avatares de sistema inmunitario humanizado exigen primas de proyecto que elevan los ingresos por estudio. El enfoque regulatorio en la seguridad basada en mecanismos, como la liberación de citocinas y los efectos en el objetivo fuera del tumor, amplía aún más las necesidades de ensayos auxiliares.

La neurología y la investigación del SNC, el segundo segmento más grande, se beneficia de los avances en la modulación de la barrera hematoencefálica y los vectores de terapia génica. Once agentes dirigidos a mecanismos de reparación de la barrera alcanzaron la presentación de IND en 2025, duplicando la demanda preclínica de microdiálisis y pruebas neuroconductuales. Los programas cardiovasculares y metabólicos mantienen un sólido crecimiento de un solo dígito medio, mientras que el trabajo en vacunas y antiinfecciosos se mantiene estable tras la pandemia, sustentando una combinación de ingresos diversificada en la industria de CRO in vivo.

Por Usuario Final: Las Farmacéuticas Dominan pero las Nuevas Empresas Ganan Terreno

Los patrocinadores farmacéuticos y de biotecnología generaron el 72,9% del volumen contratado en 2024, subrayando su dominio como motores de financiación de terapias avanzadas. Las grandes empresas prefieren acuerdos de abastecimiento estratégico plurianuales que agrupan los tramos de descubrimiento y habilitación de IND, asegurando la visibilidad de precios y la capacidad. Mientras tanto, las empresas de biotecnología respaldadas por capital de riesgo aprovechan cada vez más la externalización modular para extender su autonomía financiera sin grandes gastos en infraestructura.

Las nuevas empresas de vivárium por contrato registran la CAGR proyectada más alta del 13,2% debido a la creciente demanda de espacio llave en mano conforme a las BPL cerca de los centros académicos e industriales. Estas instalaciones complementan las ofertas clásicas de CRO con la ejecución de estudios autodirigidos bajo la supervisión del patrocinador, lo que resulta atractivo para los modelos operativos de laboratorio virtual híbrido. Los usuarios de dispositivos médicos, académicos y gubernamentales llenan colectivamente la capacidad restante, proporcionando volúmenes de referencia estables que amortiguan los cambios cíclicos en el desarrollo de fármacos.

Análisis Geográfico

América del Norte retuvo el 42,1% de los ingresos en 2024, respaldada por la mayor concentración de sedes de las grandes farmacéuticas, sólidos flujos de subvenciones de los Institutos Nacionales de Salud (NIH) y una estricta supervisión de la FDA que favorece a los proveedores de BPL experimentados. Los actores regionales aprovechan sus profundas trayectorias en toxicología y el acceso a un grupo maduro de patólogos certificados, lo que sustenta precios premium pero mantiene una alta utilización. Los incentivos gubernamentales para la relocalización de la producción crítica de medicamentos también fomentan la externalización preclínica doméstica.

Europa sigue como un contribuyente maduro pero estable, moldeado por la Directiva UE 2010/63/UE y las agendas progresivas de las 3R. Los patrocinadores aquí enfatizan diseños de estudios éticamente optimizados, impulsando a las CRO a integrar ensayos de órganos en chip y grupos de control virtuales. La divergencia regulatoria relacionada con el Brexit añade fricción procedimental, pero no ha desplazado materialmente la demanda de los centros de toxicología heredados del Reino Unido. La financiación sostenida de Horizonte Europa mantiene activos los consorcios académico-industriales, asegurando un flujo de trabajo confiable para modelos de enfermedades especializadas.

Asia Pacífico ofrece la trayectoria más rápida con una CAGR del 8,3% hasta 2030, a medida que China, Corea del Sur y Singapur amplían sus huellas de cBPF y BPL. Los sitios chinos ahora albergan el 10% de los ensayos clínicos globales, lo que refleja un giro estratégico más amplio hacia capacidades de desarrollo de fármacos de extremo a extremo. Sin embargo, el escrutinio legislativo de los Estados Unidos sobre las CRO chinas bajo la Ley BIOSECURE lleva a algunos patrocinadores a diversificarse hacia India y el Sudeste Asiático, distribuyendo el volumen entre múltiples jurisdicciones de APAC. Los gobiernos locales apoyan el cambio a través de incentivos fiscales y licencias de instalaciones simplificadas, asegurando el creciente peso de la región en el mercado de CRO in vivo.

Panorama Competitivo

El mercado muestra una fragmentación moderada, con los cinco principales proveedores controlando aproximadamente el 55% de los ingresos globales. Los actores líderes anclan el grupo de liderazgo al operar redes de instalaciones en múltiples continentes, ofrecer menús de servicios desde el descubrimiento hasta la aprobación y mantener acuerdos de servicio maestro a largo plazo con clientes de las grandes farmacéuticas. Las grandes redes CRADL destacan la ventaja de escala necesaria para absorber proyectos de aumento y capacitar al personal de forma cruzada en múltiples modalidades. Las sólidas bases de ingresos subrayan el poder de compra que estas empresas ejercen para adquirir capacidades especializadas y negociar el suministro de reactivos.

Los actores de nivel medio se centran en áreas de enfermedades de nicho o ventajas de proximidad regional, mientras que los especialistas en vivárium por contrato atienden a las nuevas empresas que buscan externalización híbrida. La diferenciación competitiva está evolucionando hacia la adopción de motores de diseño de estudios con IA, patología digital y alternativas in vitro. Las asociaciones para construir grupos de control virtuales no clínicos ejemplifican los esfuerzos de los actores establecidos por mantenerse a la vanguardia de las curvas de eficiencia y ética. Los sistemas de información de laboratorio nativos en la nube permiten el acceso del patrocinador en tiempo real a los datos del estudio, posicionando a las empresas para presentaciones regulatorias sin papel.

El cumplimiento normativo y la preparación para auditorías siguen siendo obstáculos clave de entrada. Las inspecciones sin observaciones en las instalaciones de las CRO líderes refuerzan la confianza de los patrocinadores a pesar del ruido geopolítico. Al mismo tiempo, las infracciones de bienestar animal ampliamente publicitadas y las multas a operadores más pequeños destacan los riesgos reputacionales y financieros de la inversión insuficiente en supervisión de calidad. En general, la consolidación sostenida y el gasto en tecnología apuntan hacia una relación de concentración gradualmente creciente durante la próxima década.

Líderes de la Industria de CRO In Vivo

Charles River Laboratories

WuXi AppTec

Labcorp Drug Development (Covance)

Eurofins Scientific

Envigo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Charles River y Autobahn Labs acordaron acelerar los programas de descubrimiento de fármacos académicos.

- Marzo de 2025: Los sitios de fabricación de ingredientes farmacéuticos activos (IFA) de WuXi AppTec en Changzhou y Taixing superaron las inspecciones de la FDA.

- Abril de 2024: Charles River Laboratories amplió su red de Laboratorio de Diagnóstico Animal de Investigación por Contrato (CRADL), aumentando la capacidad de Cambridge de 15.000 a 45.000 pies cuadrados y añadiendo cinco nuevas ubicaciones en la Costa Oeste, cada una con 45.000 pies cuadrados. Esta expansión subraya la creciente demanda de soluciones de vivárium flexibles en el mercado preclínico.

Alcance del Informe Global del Mercado de CRO In Vivo

| Pruebas de Toxicología |

| Farmacocinética / FC-FD |

| Eficacia y Modelado de Enfermedades |

| Bioanálisis y Biomarcadores |

| Otros Servicios Preclínicos |

| Roedores (Ratones y Ratas) |

| Primates No Humanos |

| Modelos Caninos / Porcinos y Otros Modelos Grandes |

| Pez Cebra y Especies Alternativas |

| Modelos Genéticamente Modificados / Humanizados |

| Oncología |

| Neurología y Trastornos del SNC |

| Enfermedades Cardiovasculares y Metabólicas |

| Enfermedades Infecciosas y Respiratorias |

| Otros (Dermatología, Enfermedades Raras) |

| Empresas Farmacéuticas y de Biotecnología |

| Fabricantes de Dispositivos Médicos |

| Institutos Académicos y Gubernamentales |

| Nuevas Empresas Basadas en Vivárium por Contrato |

| Otros (Empresas Genéricas / de Nutracéuticos) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Pruebas de Toxicología | |

| Farmacocinética / FC-FD | ||

| Eficacia y Modelado de Enfermedades | ||

| Bioanálisis y Biomarcadores | ||

| Otros Servicios Preclínicos | ||

| Por Modelo Animal | Roedores (Ratones y Ratas) | |

| Primates No Humanos | ||

| Modelos Caninos / Porcinos y Otros Modelos Grandes | ||

| Pez Cebra y Especies Alternativas | ||

| Modelos Genéticamente Modificados / Humanizados | ||

| Por Área Terapéutica | Oncología | |

| Neurología y Trastornos del SNC | ||

| Enfermedades Cardiovasculares y Metabólicas | ||

| Enfermedades Infecciosas y Respiratorias | ||

| Otros (Dermatología, Enfermedades Raras) | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Fabricantes de Dispositivos Médicos | ||

| Institutos Académicos y Gubernamentales | ||

| Nuevas Empresas Basadas en Vivárium por Contrato | ||

| Otros (Empresas Genéricas / de Nutracéuticos) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de CRO in vivo en 2025?

Se valora en USD 5.380 millones, con una CAGR del 8,1% proyectada hasta 2030.

¿Qué categoría de servicio crece más rápido hasta 2030?

Se espera que el bioanálisis y los biomarcadores avancen a una CAGR del 11,8% a medida que se expanden las carteras de medicina de precisión.

¿Qué región ofrece la tasa de crecimiento más alta?

Se prevé que Asia Pacífico registre una CAGR del 8,3% gracias al aumento de la capacidad biofarmacéutica y las ventajas de costos.

¿Por qué están ganando terreno los modelos humanizados?

Proporcionan datos farmacodinámicos más relevantes clínicamente, impulsando una CAGR del 10,5% dentro del segmento de modelos animales.

¿Cómo están reduciendo las CRO el uso de animales?

Las empresas están implementando herramientas de diseño de estudios impulsadas por IA y grupos de control virtuales, reduciendo el número de animales en el grupo de control hasta en un 25%.

¿Qué actores lideran el panorama competitivo?

Charles River Laboratories, WuXi AppTec y Eurofins Scientific encabezan el mercado gracias a sus redes de instalaciones globales y amplias carteras de servicios.

Última actualización de la página el: