Tamaño y Participación del Mercado de Hibridación Fluorescente In Situ

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

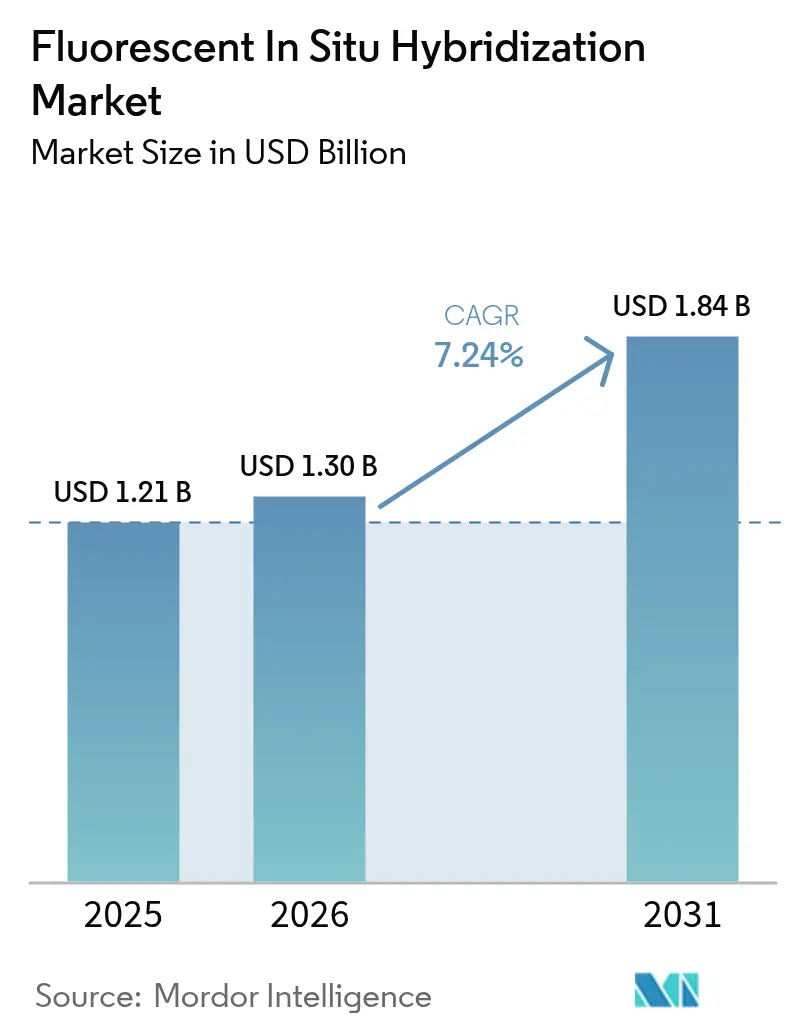

| Tamaño del Mercado (2026) | 1.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.24% CAGR |

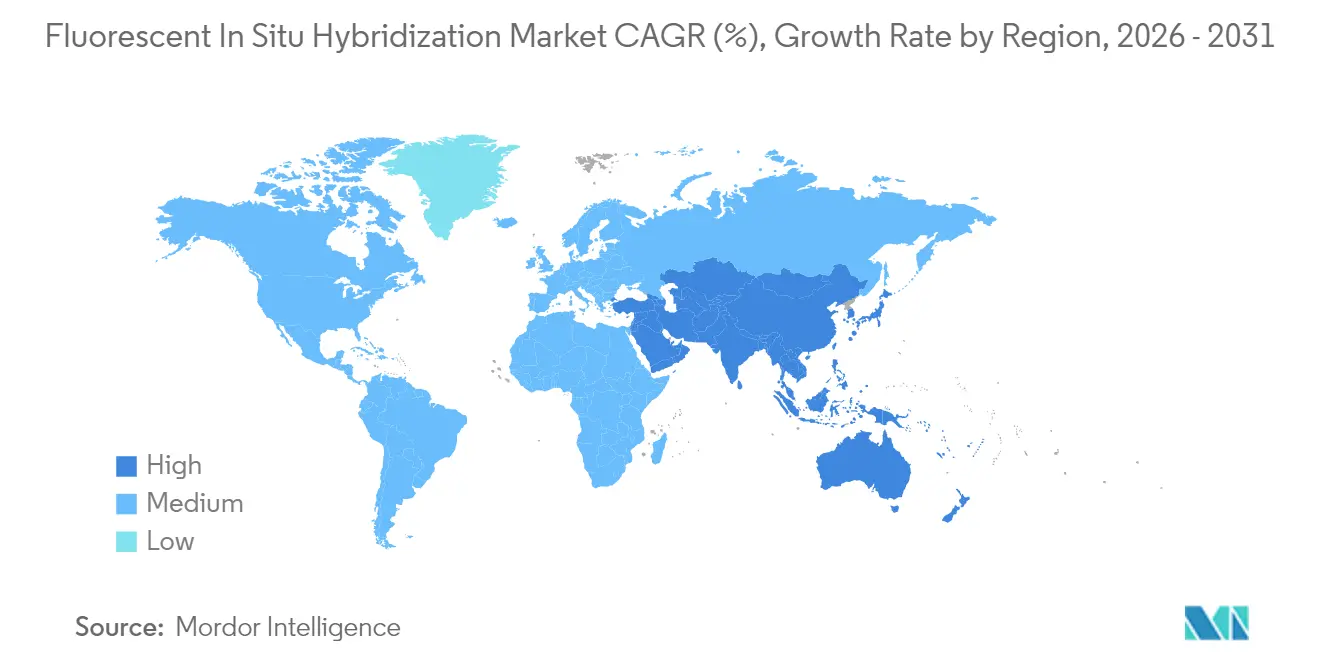

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hibridación Fluorescente In Situ por Mordor Intelligence

El tamaño del Mercado de Hibridación Fluorescente In Situ fue valorado en USD 1,21 mil millones en 2025 y se estima que crecerá desde USD 1,30 mil millones en 2026 hasta alcanzar USD 1,84 mil millones en 2031, a una CAGR del 7,24% durante el período de pronóstico (2026-2031).

Este avance refleja el aumento de la incidencia del cáncer, una mayor cobertura de reembolso para las pruebas genómicas y la transición de la citogenética manual a la patología digital habilitada por inteligencia artificial. La demanda se refuerza por la dependencia farmacéutica de los ensayos de hibridación fluorescente in situ para diagnósticos complementarios, los menores costes de fabricación de sondas y la expansión de las aplicaciones de célula única que validan los productos de terapia celular y génica. Los proveedores aprovechan los sistemas de imágenes integrados que acortan los tiempos de respuesta al tiempo que mitigan las brechas de personal en los laboratorios, y los pagadores consideran la hibridación fluorescente in situ como una opción coste-efectiva cuando previene la selección de terapias ineficaces. El impulso regional es más fuerte en Asia-Pacífico, donde los programas de medicina de precisión, la producción local de sondas y los lectores portátiles aceleran el acceso.

Puntos Clave del Informe

- Por tipo de producto, los kits y reactivos representaron el 43,78% de la participación del mercado de hibridación fluorescente in situ en 2025, mientras que se proyecta que los sistemas de imágenes digitales y análisis crecerán a una CAGR del 9,32% hasta 2031.

- Por aplicación, el diagnóstico de cáncer representó el 61,85% del tamaño del mercado de hibridación fluorescente in situ en 2025; se espera que el control de calidad de terapia celular y génica se expanda a una CAGR del 10,36% hasta 2031.

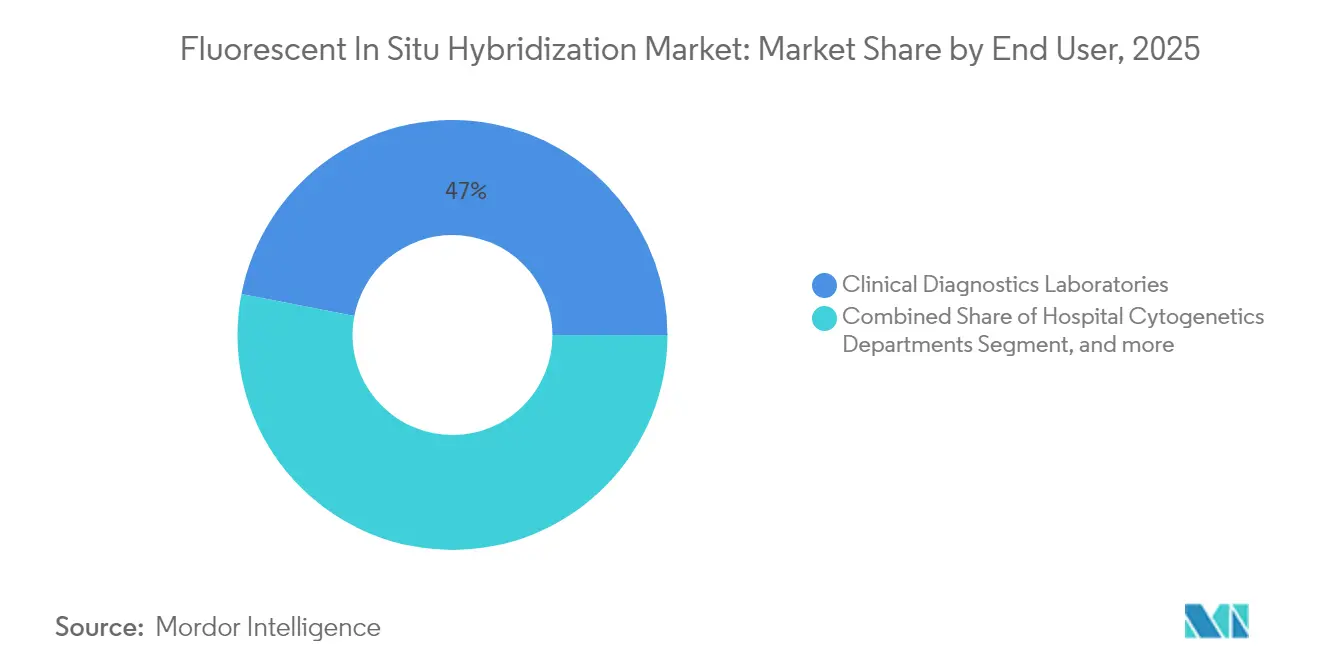

- Por usuario final, los laboratorios de diagnóstico clínico lideraron con una participación de ingresos del 46,95% en 2025, mientras que las empresas farmacéuticas y de biotecnología están preparadas para crecer a una CAGR del 10,91% hasta 2031.

- Por geografía, América del Norte dominó con una participación de ingresos del 42,55% en 2025; se prevé que Asia-Pacífico registre la CAGR más rápida del 9,83% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Hibridación Fluorescente In Situ

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia Global del Cáncer y Mayor Reembolso de Pruebas Genómicas | +1.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción Creciente de la Hibridación Fluorescente In Situ en Diagnósticos Complementarios para Fármacos Oncológicos Dirigidos | +1.5% | Global, liderado por América del Norte, expandiéndose a APAC | Corto plazo (≤ 2 años) |

| Rápida Caída en los Costes de Fabricación de Sondas Debido a la Síntesis de Oligos por Inyección de Tinta | +1.2% | Centros de fabricación global, particularmente Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de Plataformas de Patología Digital que Integran Análisis de Imágenes de Hibridación Fluorescente In Situ Aumentado con IA | +1.4% | América del Norte y Europa inicialmente, escalando a APAC | Mediano plazo (2-4 años) |

| Creciente Demanda de Citogenómica de Célula Única en el Control de Calidad del Proceso de Terapia Celular y Génica | +0.9% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Comercialización de Lectores de Hibridación Fluorescente In Situ Portátiles con Batería para Entornos de Bajos Recursos | +0.5% | APAC, MEA, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia Global del Cáncer y Mayor Reembolso de Pruebas Genómicas

Los volúmenes de hibridación fluorescente in situ relacionados con el cáncer crecen a medida que los pagadores aprueban paneles genómicos más amplios para neoplasias malignas de mama, pulmón y hematológicas. El respaldo de la FDA a la prueba PATHWAY HER2 de Roche para el cáncer del tracto biliar en 2024 demostró cómo el reconocimiento regulatorio amplía los grupos de pacientes más allá de los entornos tradicionales.[1]Roche Communications, "La FDA Aprueba la Prueba PATHWAY HER2 para el Cáncer del Tracto Biliar," roche.com Las aseguradoras consideran los diagnósticos de precisión como un ahorro de costes cuando las terapias adaptadas evitan los regímenes ineficaces. Los laboratorios combinan la hibridación fluorescente in situ con la secuenciación de nueva generación para aumentar la precisión diagnóstica y aun así asegurar el reembolso. Este ciclo virtuoso respalda una adopción constante en hospitales y laboratorios de referencia en América del Norte y Europa.

Adopción Creciente de la Hibridación Fluorescente In Situ en Diagnósticos Complementarios para Fármacos Oncológicos Dirigidos

Los productos farmacéuticos en desarrollo dependen de los ensayos de translocación cromosómica y amplificación génica para calificar los cohortes de ensayos clínicos. La aprobación por parte de la FDA de zanidatamab para el cáncer del tracto biliar positivo para HER2, respaldada por un diagnóstico complementario basado en hibridación fluorescente in situ, subrayó el papel de la hibridación fluorescente in situ en el acceso a mercados oncológicos especializados.[2]Personal Editorial de OncLive, "La FDA Autoriza el Diagnóstico Complementario de Zanidatamab," onclive.com Los modelos de codesarrollo alinean los plazos del fármaco y del ensayo, reduciendo el riesgo clínico para ambas partes. La alta especificidad del ensayo limita los falsos positivos, protegiendo las afirmaciones sobre el efecto terapéutico. A medida que los patrocinadores de ensayos crean grupos internos de citogenética para acortar los ciclos de estudio, el mercado de hibridación fluorescente in situ gana un flujo de ingresos duradero.

Rápida Caída en los Costes de Fabricación de Sondas Debido a la Síntesis de Oligos por Inyección de Tinta

Los sistemas industriales de inyección de tinta ofrecen ahora eficiencias de acoplamiento del 99,5% con costes de tan solo USD 0,002 por base, lo que permite sondas asequibles de alta calidad en entornos de laboratorio emergentes. La producción localizada en China e India reduce los aranceles de importación y los retrasos en el envío, impulsando la CAGR del 9,96% de Asia-Pacífico. Los grupos académicos han demostrado sintetizadores impresos en 3D que reducen aún más los costes unitarios, ampliando el acceso a sondas personalizadas para dianas citogenéticas raras. Estos ahorros estructurales amplían el mercado de hibridación fluorescente in situ al reducir las barreras de entrada para hospitales de tamaño mediano e institutos de investigación.

Expansión de Plataformas de Patología Digital que Integran Análisis de Imágenes de Hibridación Fluorescente In Situ Aumentado con IA

Los algoritmos habilitados por inteligencia artificial elevan la precisión de detección de mitosis en carcinoma de mama del 62% al 76% y reducen el tiempo de interpretación en un 40%.[3]Colectivo de Diagnóstico MDPI, "El Recuento Mitótico Asistido por IA Mejora la Patología de Mama," mdpi.com Las directrices europeas promueven ahora flujos de trabajo completamente digitales con puntos de control de calidad estandarizados. La integración a través de interfaces HL7 permite que los resultados de imágenes de hibridación fluorescente in situ se transmitan directamente a los registros médicos electrónicos, produciendo informes más rápidos para los médicos. Los proveedores que agrupan escáneres, análisis de imágenes y conectividad con el sistema de información de laboratorio (LIS) capturan, por tanto, posiciones premium en el mercado de hibridación fluorescente in situ.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Tecnólogos en Citogenética en Economías Desarrolladas | -0.8% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Elevado Desembolso de Capital para Estaciones de Trabajo de Hibridación Fluorescente In Situ Totalmente Automatizadas | -0.6% | Global, más grave en mercados emergentes | Mediano plazo (2-4 años) |

| Desafíos de Reproducibilidad en Sondas de Hibridación Fluorescente In Situ de ARN Múltiplex | -0.4% | Aplicaciones de investigación y clínicas globales | Largo plazo (≥ 4 años) |

| Obstáculos de Validación Estrictos para Pruebas de Hibridación Fluorescente In Situ Desarrolladas en Laboratorio Bajo el IVDR (UE) | -0.7% | Unión Europea, con efectos secundarios a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Tecnólogos en Citogenética en Economías Desarrolladas

Las tasas de vacantes en los laboratorios de citogenética de Estados Unidos alcanzaron el 13,2% en 2024 y casi el 27% de los tecnólogos actuales esperan jubilarse en un plazo de cinco años. La automatización facilita la preparación y puntuación de portaobjetos, aunque la firma final del caso aún requiere personal certificado. Los laboratorios, por tanto, enfrentan costes de horas extra y retrasos en los tiempos de respuesta, lo que puede frenar el crecimiento a corto plazo del mercado de hibridación fluorescente in situ en América del Norte y Europa. Los programas de formación de proveedores y las redes de expertos remotos ofrecen un alivio parcial, pero la cantera de credenciales sigue siendo escasa.

Elevado Desembolso de Capital para Estaciones de Trabajo de Hibridación Fluorescente In Situ Totalmente Automatizadas

Las plataformas integradas de tinción, hibridación e imágenes cuestan entre USD 350.000 y 400.000, lo que supone un obstáculo para los hospitales de nivel medio en América Latina y el Sudeste Asiático. Los modelos de arrendamiento y los contratos de alquiler de reactivos pueden amortiguar el impacto, aunque los ciclos presupuestarios en los sistemas de salud pública ralentizan la adopción. Los lectores portátiles facilitan las pruebas en el punto de atención, pero aún no pueden gestionar análisis oncológicos de alto volumen. Esta tensión en los precios restringe la industria de hibridación fluorescente in situ hasta que las economías de escala reduzcan los costes de los sistemas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Digitales Impulsan la Innovación

El segmento inició 2025 con los kits y reactivos suministrando el 43,78% de los ingresos, lo que enfatiza la base de consumibles del mercado de hibridación fluorescente in situ. Las sondas de ADN dominan las pruebas rutinarias de HER2 y ALK, mientras que las sondas de ARN ganan tracción en la transcriptómica espacial. Los instrumentos representan aproximadamente un tercio de las ventas, divididos entre microscopios manuales para laboratorios de bajo volumen y estaciones automatizadas de alto rendimiento. El software y los servicios forman el equilibrio restante, expandiéndose a medida que el análisis basado en la nube gana aceptación regulatoria.

Los sistemas de imágenes digitales, impulsados por algoritmos de inteligencia artificial, son los de más rápido crecimiento con una CAGR del 9,32%. El recuento medio de señales HER2 aumentó de 4,0 a 7,5 por núcleo en una plataforma de superresolución, demostrando una mejora diagnóstica. La automatización reduce la exposición química y los tiempos de respuesta, ganando el favor del personal de laboratorio sobrecargado. Los proveedores que alinean los consumibles con los escáneres a través de ecosistemas de bucle cerrado profundizan la fidelización de los clientes y estabilizan el tamaño del mercado de hibridación fluorescente in situ a nivel de producto. Las plataformas digitales también abren oportunidades de lectura remota que alivian la carga del tecnólogo. Las arquitecturas en la nube transfieren datos de imágenes entre sitios sin pérdida de calidad, mientras que la inteligencia artificial clasifica los portaobjetos de alto riesgo para su revisión por parte de personal de mayor experiencia. Este flujo de trabajo permite a los hospitales regionales acceder a experiencia subespecializada sin restricciones geográficas, ampliando el alcance del mercado de hibridación fluorescente in situ en entornos rurales. A medida que los proveedores de sondas e imágenes codesarrollan paquetes llave en mano, los precios evolucionan hacia modelos basados en resultados vinculados a volúmenes de informes, alineando los incentivos de proveedores y laboratorios.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Control de Calidad en Terapia Celular Acelera el Crecimiento

El diagnóstico de cáncer se mantuvo como el ancla con el 61,85% de la participación del mercado de hibridación fluorescente in situ en 2025, abarcando ensayos de mama, pulmón y hematológicos. Las pruebas de cáncer de mama se benefician de un reembolso consolidado y de directrices claras de la Sociedad Americana de Oncología Clínica (ASCO) y el Colegio Americano de Patólogos (CAP), mientras que las pruebas de fusión en cáncer de pulmón compiten con la secuenciación de nueva generación, pero conservan valor en entornos intraoperatorios rápidos. Las pruebas genéticas prenatales y constitucionales ofrecen volúmenes estables, aunque su crecimiento va a la zaga de la oncología. El tamaño del mercado de hibridación fluorescente in situ para el control de calidad de terapia celular y génica está creciendo a medida que los reguladores endurecen las exigencias de estabilidad genómica. Los procesos de linfocitos T con receptor de antígeno quimérico (CAR-T) editados genéticamente incorporan paneles de hibridación fluorescente in situ multicolor para detectar puntos calientes de integración de vectores antes de la liberación del lote. Los enfoques de célula única mapean la diversidad clonal, salvaguardando la eficacia y la seguridad.

A medida que los medicamentos vivos maduran, las ventanas de pruebas para la liberación de lotes se comprimen, lo que obliga a los laboratorios a automatizar la hibridación y la puntuación. Los proveedores ahora suministran kits de sondas de grado GMP con certificado de análisis para los expedientes regulatorios. Las alianzas entre desarrolladores de terapias y empresas de diagnóstico acortan los plazos de validación, alineando el despliegue de ensayos con los hitos del estudio en fase 3. Esta sinergia atrae nuevo capital hacia la industria de hibridación fluorescente in situ y acelera la estandarización global de los protocolos de control de calidad de mejores prácticas.

Por Usuario Final: Las Empresas Farmacéuticas Lideran el Crecimiento

Los laboratorios de diagnóstico clínico aportaron el 46,95% de los ingresos de 2025, sustentados por las pruebas oncológicas rutinarias gestionadas a través de modelos centralizados. Las unidades de citogenética hospitalaria representaron alrededor de una cuarta parte de los volúmenes, centrándose en la interpretación compleja del cariotipo. Los centros académicos y las organizaciones de investigación por contrato suministraron juntos capacidad especializada de investigación y de desbordamiento. Las empresas farmacéuticas y de biotecnología, sin embargo, están posicionadas para la CAGR más rápida del 10,91% a medida que internalizan la hibridación fluorescente in situ para ensayos impulsados por biomarcadores. La adquisición de BioVectra por parte de Agilent por USD 925 millones subrayó la importancia del control interno de oligonucleótidos. Los patrocinadores de fármacos buscan soberanía de datos, iteración más rápida y alineación con los expedientes de presentación regulatoria. En consecuencia, equipan las suites de desarrollo de procesos con sistemas de imágenes automatizados y sondas validadas, ampliando la huella del mercado de hibridación fluorescente in situ dentro de los campus industriales.

Los departamentos de servicio de los proveedores ahora gestionan laboratorios integrados dentro de las instalaciones del patrocinador para combinar el conocimiento de diagnóstico con los flujos de trabajo terapéuticos. Este modelo reduce la logística de muestras y protege la propiedad intelectual, mientras que los contratos de suscripción convierten el gasto de capital en presupuestos operativos. A medida que los productos en cartera se diversifican hacia tumores sólidos y enfermedades raras, los menús de ensayos de hibridación fluorescente in situ se amplían, reforzando las relaciones con los proveedores y ampliando el mercado de hibridación fluorescente in situ.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte mantuvo el 42,55% de los ingresos en 2025, sustentada por una cobertura de seguro integral, grandes redes de centros oncológicos y un ecosistema de laboratorios de referencia. Estados Unidos se beneficia de vías claras de la FDA y de programas nacionales de pruebas de competencia que garantizan la calidad de los ensayos. Canadá proporciona un crecimiento estable a través de la atención médica universal, mientras que el segmento de hospitales privados de México adopta lectores portátiles de hibridación fluorescente in situ para el cribado oncológico. La región también alberga numerosas empresas emergentes de inteligencia artificial que licencian algoritmos en los sistemas de información de laboratorio existentes, aumentando el valor de las plataformas.

Europa, liderada por Alemania, el Reino Unido y Francia, contribuyó a la demanda global. El cumplimiento del Reglamento sobre Diagnóstico In Vitro (IVDR) elevó los costes a corto plazo, pero estableció puntos de referencia de calidad estándar que favorecen a los proveedores con documentación sólida. El despliegue de aprendizaje profundo en Italia para portaobjetos digitales avanzó en las discusiones de reembolso para los servicios de telepatología. España y otros mercados del sur integran los diagnósticos complementarios en las estrategias nacionales contra el cáncer, ampliando el acceso de los pacientes. A pesar de las presiones cambiarias, los fondos de digitalización de la salud pública respaldan la adquisición de sistemas automatizados de hibridación fluorescente in situ.

Se proyecta que Asia-Pacífico registre la CAGR más alta del 9,83%. Las reformas del seguro público en China ya incluyen múltiples ensayos de hibridación fluorescente in situ, impulsando la adopción en zonas rurales. Los institutos de referencia de India implementan herramientas de inteligencia artificial que acortan los tiempos de informe y estandarizan la interpretación. El envejecimiento de la población de Japón aumenta los volúmenes de cribado, mientras que Australia y Corea del Sur combinan modelos de reembolso consolidados con dinámicas cadenas de valor de biotecnología. Las fábricas de sondas locales reducen los costes y evitan los retrasos logísticos, lo que sostiene la adopción en el Sudeste Asiático. Los lectores portátiles con batería sirven a los programas de oncología de campo en Indonesia y Vietnam, ampliando el alcance del mercado de hibridación fluorescente in situ.

Panorama Competitivo

El mercado de hibridación fluorescente in situ muestra una consolidación moderada. Un pequeño conjunto de proveedores globales integra la fabricación de sondas, la instrumentación y el software analítico, lo que permite soluciones agrupadas que tienen precios premium. Abbott mantiene una de las bibliotecas de sondas comercialmente disponibles más grandes con más de 300 ensayos Vysis, cubriendo dianas oncogénicas comunes y raras. Roche, Agilent y Thermo Fisher invierten en adquisiciones de inteligencia artificial para acelerar los despliegues de patología digital. La integración vertical asegura la calidad de los componentes y simplifica los expedientes regulatorios, lo que es particularmente importante bajo el IVDR.

Las colaboraciones estratégicas con empresas farmacéuticas para el codesarrollo de diagnósticos complementarios siguen siendo un tema central. Dichas alianzas alinean la validación del ensayo con los plazos de registro del fármaco y garantizan volúmenes iniciales de pruebas una vez que las terapias llegan al mercado. Los participantes en el mercado se centran en nichos diferenciados. Las empresas que desarrollan hibridación fluorescente in situ múltiplex para la transcriptómica espacial atienden a clientes de investigación que requieren miles de dianas génicas. Otras construyen sistemas portátiles para programas de cáncer descentralizados en entornos de bajos recursos. La actividad de adquisiciones se centra en llenar las brechas de cartera en automatización, análisis en la nube y producción de sondas de grado GMP.

El escrutinio regulatorio da forma a la dinámica competitiva. Los proveedores certificados conforme a la norma ISO 13485 y que cumplen con el IVDR de la UE obtienen aceptación rápida en las licitaciones hospitalarias. Las empresas más pequeñas enfrentan elevados costes de documentación, lo que fomenta los acuerdos de licencia con actores más grandes. La escasez de mano de obra impulsa la demanda de líneas automatizadas llave en mano que minimizan los pasos del operador. Este entorno sostiene el gasto en I+D en robótica, inteligencia artificial y nuevos fluoróforos, reforzando las barreras competitivas en torno a la propiedad intelectual y las redes de servicio.

Líderes de la Industria de Hibridación Fluorescente In Situ

Agilent Technologies

Genemed Technologies Inc.

Thermo Fisher Scientific Inc.

PerkinElmer

F. Hoffmann-La Roche Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero 2025: bioMérieux adquirió SpinChip Diagnostics ASA por EUR 111 (USD 130) millones, mejorando las capacidades de diagnóstico en el punto de atención con una plataforma de inmunoensayo rápido que ofrece resultados de calidad de laboratorio a partir de muestras de sangre total en 10 minutos, dirigida a marcadores cardíacos de alta sensibilidad con marcado CE bajo el IVDR previsto para finales de 2025.

- Enero 2025: La FDA aprobó la prueba PATHWAY HER2 (4B5) de Roche como el primer diagnóstico complementario ultralow de HER2 para el cáncer de mama metastásico, ampliando la elegibilidad al tratamiento con trastuzumab deruxtecan y demostrando una fuerte concordancia con los ensayos de hibridación fluorescente in situ de HER2.

- Noviembre 2024: Roche recibió la aprobación de la FDA para la prueba PATHWAY HER2 (4B5) como el primer diagnóstico complementario que identifica a los pacientes con cáncer del tracto biliar positivos para HER2 que son elegibles para el tratamiento con ZIIHERA, abordando la falta de pruebas estandarizadas de HER2 para esta indicación.

- Julio 2024: Agilent Technologies anunció la adquisición de BioVectra por USD 925 millones, mejorando las capacidades en edición génica y producción de oligonucleótidos para posicionarse como proveedor integral de tecnologías de edición génica, incluidos los ARN guía para aplicaciones de CRISPR-Cas9.

Alcance del Informe Global del Mercado de Hibridación Fluorescente In Situ

Según el alcance del informe, la Hibridación Fluorescente In Situ (FISH) se utiliza principalmente con fines diagnósticos e involucra sondas fluorescentes que se unen a un ácido nucleico que la complementa muy bien. El Mercado de Hibridación Fluorescente In Situ está segmentado por Tipo de Producto (Instrumento Analítico, Kits y Reactivos, y Software y Servicios), Aplicación (Cáncer, Enfermedades Genéticas y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Instrumentos | Estaciones de Trabajo de Hibridación Fluorescente In Situ Automatizadas |

| Microscopios de Fluorescencia Manuales | |

| Sistemas de Imágenes Digitales y Análisis | |

| Kits y Reactivos | Sondas de ADN |

| Sondas de ARN | |

| Sondas de Ácido Nucleico Peptídico (PNA) / Ácido Nucleico Bloqueado (LNA) | |

| Software y Servicios |

| Diagnóstico de Cáncer | Cáncer de Mama |

| Cáncer de Pulmón | |

| Neoplasias Malignas Hematológicas | |

| Detección de Enfermedades Genéticas | |

| Trastornos Neurológicos | |

| Diagnósticos Complementarios | |

| Control de Calidad en la Fabricación de Terapia Celular y Génica | |

| Otros |

| Laboratorios de Diagnóstico Clínico |

| Departamentos de Citogenética Hospitalaria |

| Instituciones Académicas y de Investigación |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Investigación por Contrato |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Instrumentos | Estaciones de Trabajo de Hibridación Fluorescente In Situ Automatizadas |

| Microscopios de Fluorescencia Manuales | ||

| Sistemas de Imágenes Digitales y Análisis | ||

| Kits y Reactivos | Sondas de ADN | |

| Sondas de ARN | ||

| Sondas de Ácido Nucleico Peptídico (PNA) / Ácido Nucleico Bloqueado (LNA) | ||

| Software y Servicios | ||

| Por Aplicación | Diagnóstico de Cáncer | Cáncer de Mama |

| Cáncer de Pulmón | ||

| Neoplasias Malignas Hematológicas | ||

| Detección de Enfermedades Genéticas | ||

| Trastornos Neurológicos | ||

| Diagnósticos Complementarios | ||

| Control de Calidad en la Fabricación de Terapia Celular y Génica | ||

| Otros | ||

| Por Usuario Final | Laboratorios de Diagnóstico Clínico | |

| Departamentos de Citogenética Hospitalaria | ||

| Instituciones Académicas y de Investigación | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Organizaciones de Investigación por Contrato | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de hibridación fluorescente in situ?

El mercado alcanza USD 1,30 mil millones en 2026 y está en camino de llegar a USD 1,84 mil millones en 2031, registrando una CAGR del 7,24%.

¿Qué categoría de producto tiene la mayor participación del mercado de hibridación fluorescente in situ?

Los kits y reactivos lideran con una participación de mercado del 43,78%, lo que refleja la demanda constante de consumibles por parte de los laboratorios de diagnóstico.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las inversiones en infraestructura sanitaria, la fabricación local de sondas y las iniciativas nacionales de medicina de precisión impulsan una CAGR del 9,83% en China, India y Japón.

¿Cómo influyen las herramientas de inteligencia artificial en la industria de hibridación fluorescente in situ?

El análisis de imágenes aumentado con inteligencia artificial mejora la precisión diagnóstica, reduce el tiempo de interpretación y respalda los flujos de trabajo automatizados que ayudan a los laboratorios a gestionar la escasez de personal.

¿Qué factores impulsan la demanda de ensayos de hibridación fluorescente in situ en la fabricación de terapia celular y génica?

Los reguladores exigen pruebas rigurosas de estabilidad genómica antes de la liberación del lote, y los paneles de hibridación fluorescente in situ multicolor detectan aberraciones cromosómicas en las células modificadas, impulsando una CAGR del 10,36% para esta aplicación.

¿Qué segmento de usuario final está creciendo más rápido?

Las empresas farmacéuticas y de biotecnología lideran con una CAGR del 10,91% a medida que integran la hibridación fluorescente in situ en el desarrollo de diagnósticos complementarios y el control de calidad de terapia celular.

Última actualización de la página el: