Tamaño y Participación del Mercado de Fluidos de Enfriamiento por Inmersión

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.98% CAGR |

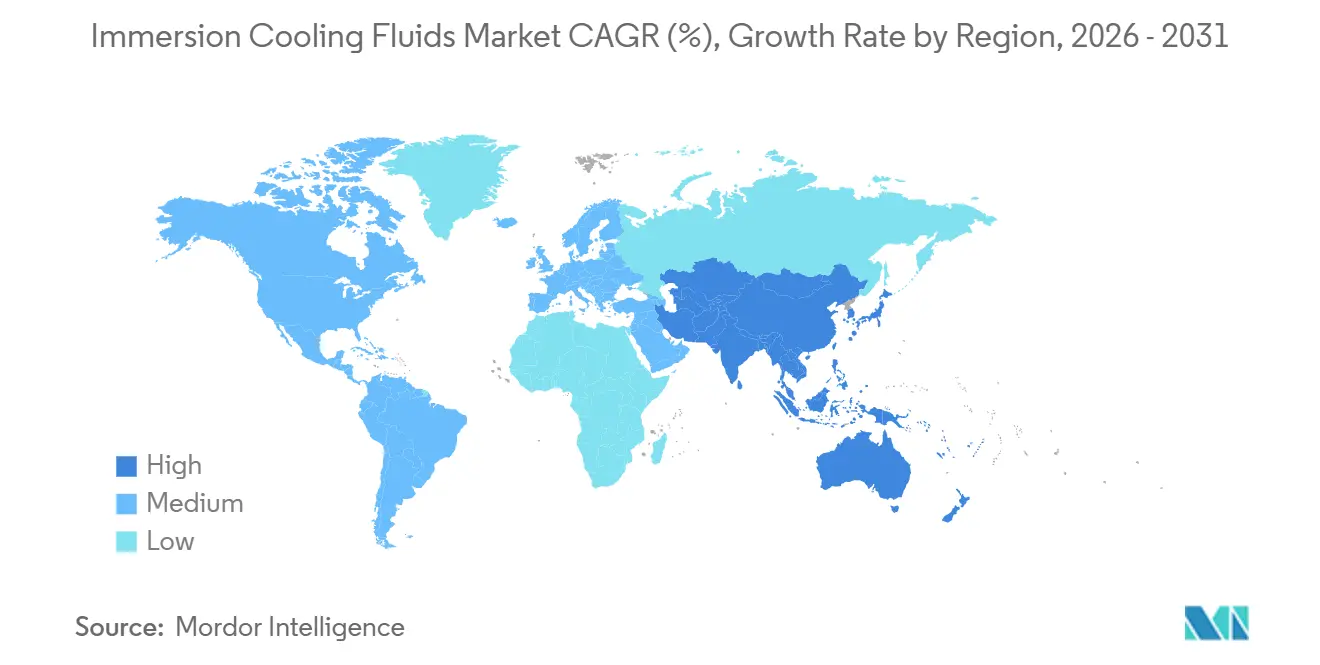

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fluidos de Enfriamiento por Inmersión por Mordor Intelligence

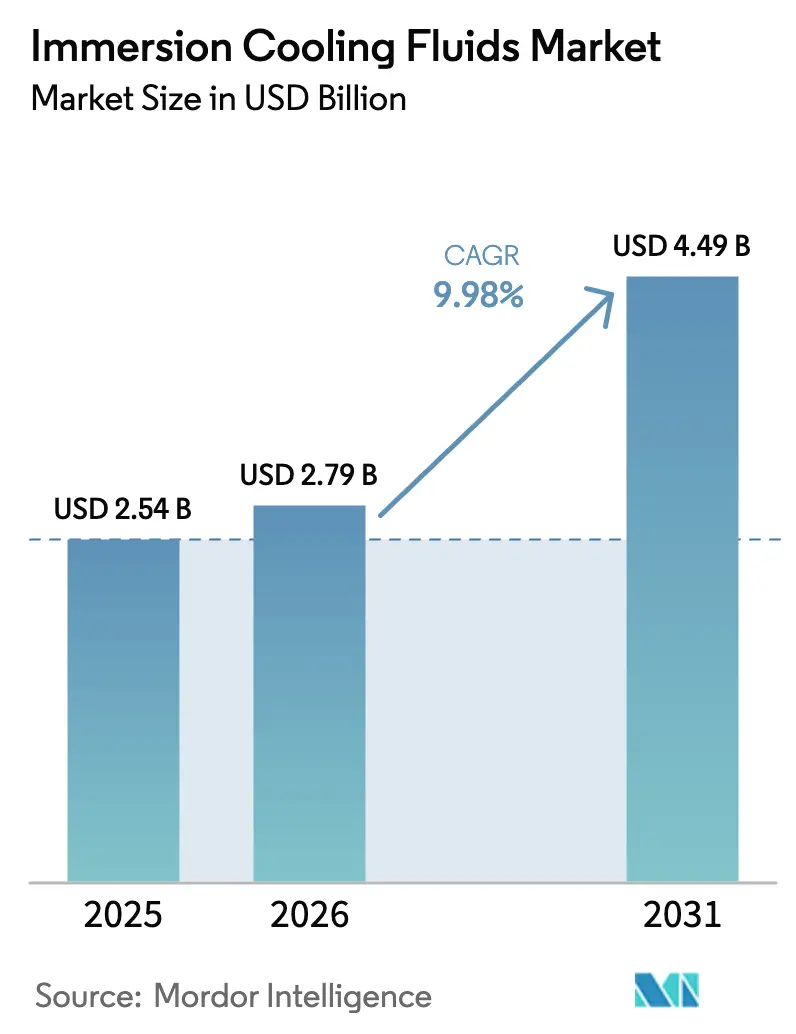

Se proyecta que el tamaño del Mercado de Fluidos de Enfriamiento por Inmersión se expanda desde USD 2,54 mil millones en 2025 y USD 2,79 mil millones en 2026 hasta USD 4,49 mil millones en 2031, registrando una CAGR del 9,98% entre 2026 y 2031. El aumento de las densidades de bastidores que superan los 30 kilovatios, el cambio de los operadores de hiperescala hacia clústeres de IA por encima de 400 MW por campus, y los programas de calefacción urbana que monetizan el calor residual están redefiniendo la economía de los centros de datos. Los plazos regulatorios para la eliminación gradual de los compuestos PFAS en América del Norte y Europa están orientando a los compradores hacia sintéticos y ésteres libres de PFAS, mientras que la certificación de Intel en 2025 de los fluidos de Shell y ExxonMobil eliminó un obstáculo clave para la adopción a hiperescala. Como resultado, los sistemas de fase única con precios de USD 2-5 por litro para aceites minerales dominan la capacidad instalada, aunque las alternativas fluoradas, ahora libres de PFAS, son la química de más rápido crecimiento. La intensidad competitiva sigue siendo alta porque ningún proveedor tiene más del 12% de participación, pero los proveedores que combinan escala de refinación con el respaldo de fabricantes de chips están consolidando su influencia.

Conclusiones Clave del Informe

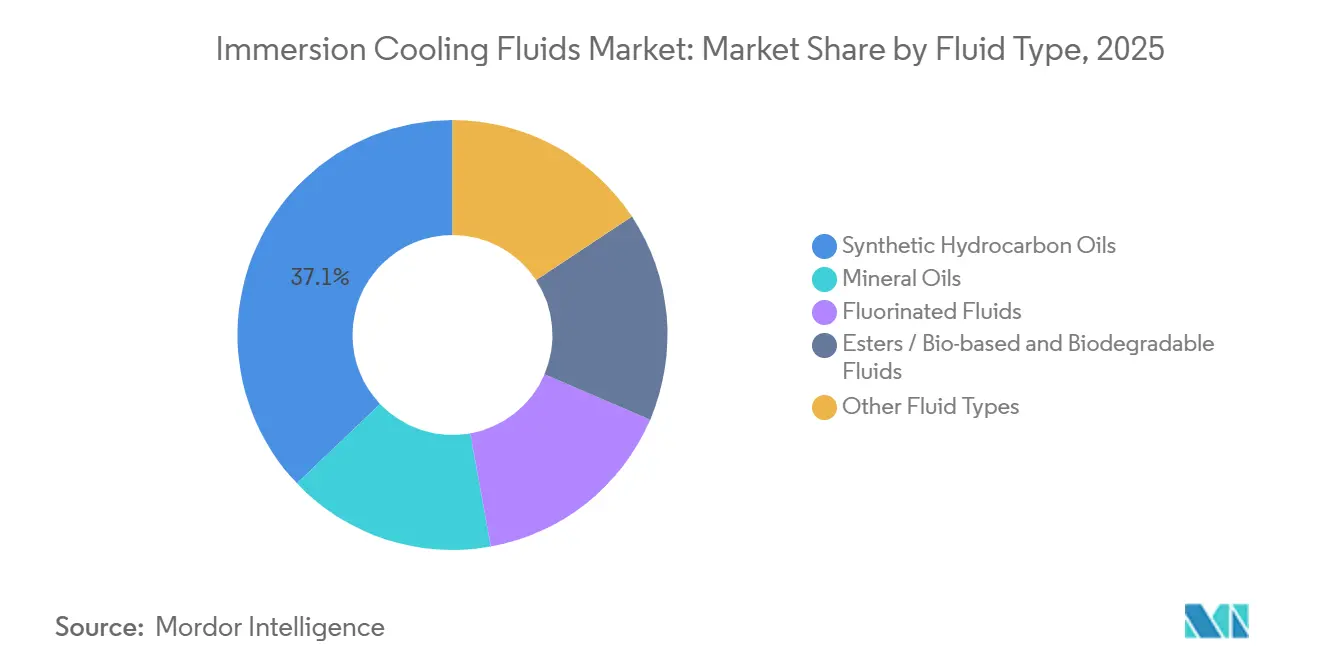

- Por tipo de fluido, los hidrocarburos sintéticos capturaron el 37,12% de la participación del mercado de Fluidos de Enfriamiento por Inmersión en 2025, mientras que los fluidos fluorados están creciendo a una CAGR del 10,22% durante el período de pronóstico (2026-2031).

- Por tipo de enfriamiento, los sistemas de fase única mantuvieron el 64,44% del tamaño del mercado de Fluidos de Enfriamiento por Inmersión en 2025 y avanzan a una CAGR del 10,36% durante el período de pronóstico (2026-2031).

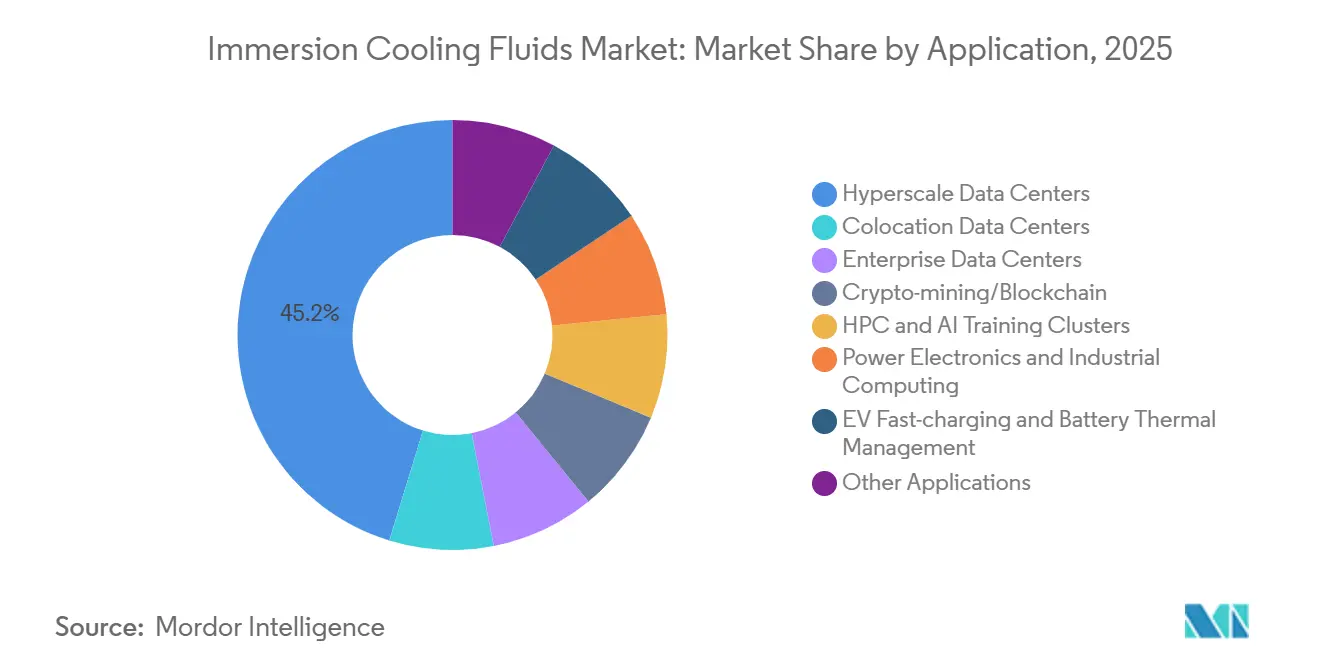

- Por aplicación, los centros de datos de hiperescala lideraron con una participación de ingresos del 45,23% en 2025; se proyecta que los clústeres de HPC e IA se expandan a una CAGR del 11,12% durante el período de pronóstico (2026-2031).

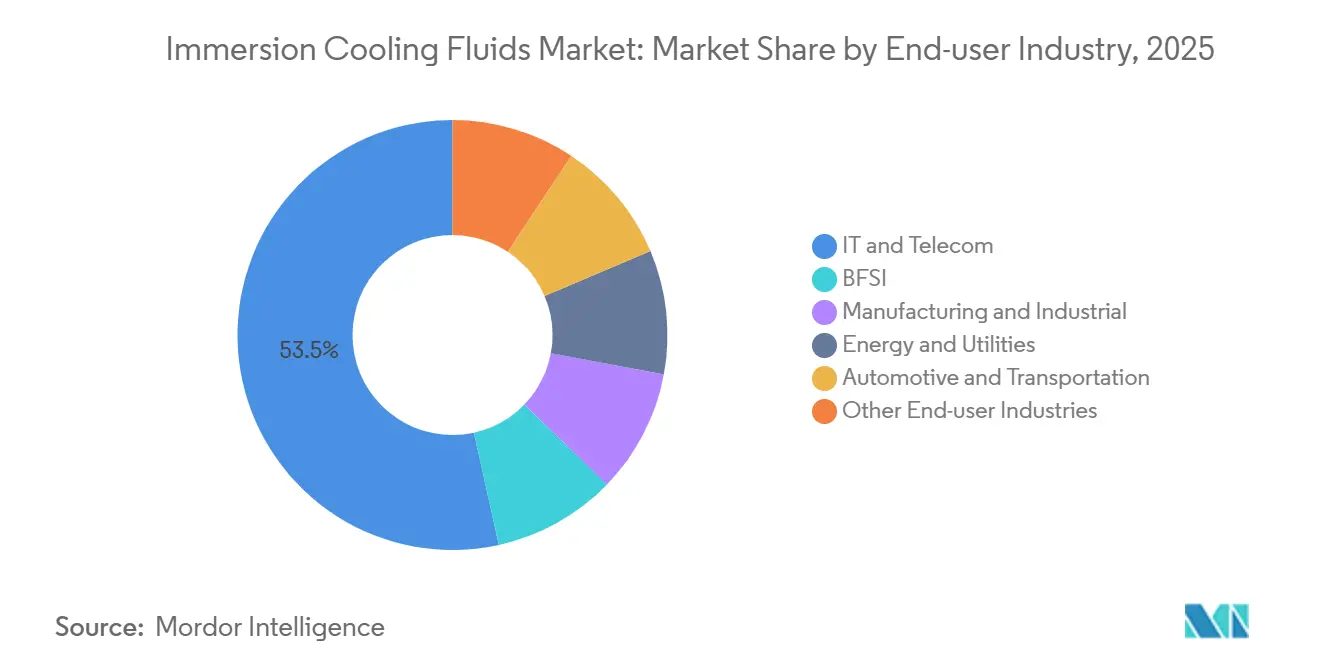

- Por industria de usuario final, TI y telecomunicaciones representaron el 53,45% de la participación del tamaño del mercado de Fluidos de Enfriamiento por Inmersión en 2025, mientras que el sector automotriz y de transporte está creciendo a una CAGR del 10,68% durante el período de pronóstico (2026-2031).

- Por geografía, América del Norte comandó el 41,18% de la participación del mercado de Fluidos de Enfriamiento por Inmersión en 2025; se prevé que Asia-Pacífico registre una CAGR del 10,45% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fluidos de Enfriamiento por Inmersión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presiones crecientes de eficiencia energética y optimización del PUE | +2.8% | Global, adopción temprana en América del Norte, Europa, Singapur | Mediano plazo (2-4 años) |

| Los objetivos de sostenibilidad y neutralidad de carbono aceleran la adopción | +2.1% | Europa, América del Norte, APAC | Largo plazo (≥ 4 años) |

| Los plazos más estrictos de eliminación de PFAS reconfiguran las químicas de los fluidos | +1.6% | América del Norte, UE, extensión a APAC | Corto plazo (≤ 2 años) |

| Crecimiento de centros de datos de borde y microescala en mercados emergentes | +1.4% | APAC, Oriente Medio, América Latina | Mediano plazo (2-4 años) |

| Iniciativas de reutilización del calor que impulsan la integración de calefacción urbana | +1.2% | Europa, proyectos piloto en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presiones Crecientes de Eficiencia Energética y Optimización del PUE

Los operadores que buscan un PUE por debajo de 1,15 enfrentan penalizaciones severas por enfriamiento de aire una vez que las densidades de bastidores superan los 30 kW. La inmersión de fase única reduce las cargas de ventiladores y enfriadores, logrando un PUE de 1,05-1,15, mientras que la de dos fases alcanza 1,02-1,08. El despliegue a escala de flota de enfriamiento líquido directo por parte de Microsoft en julio de 2025 y el financiamiento de USD 925 millones de Colovore para capacidad de 200 kW por bastidor marcan un cambio de proyectos piloto a ingeniería de referencia. Dell'Oro Group registró un crecimiento del 85% interanual en enfriamiento líquido en 2025, aunque la inmersión aún está por detrás de las modernizaciones de líquido directo al chip. La Asociación Europea de Centros de Datos midió solo un 5,6% de adopción de inmersión en 2024, lo que subraya una ventana de conversión de cinco a diez años. Las pruebas de Intel-Shell confirmaron hasta un 48% de ahorro energético, una reducción del 30% de CO₂ y un 99% menos de uso de agua, alineándose con los objetivos corporativos basados en la ciencia.

Los Objetivos de Sostenibilidad y Neutralidad de Carbono Aceleran la Adopción

Los programas de calefacción urbana fijan el precio del calor suministrado en EUR 12-22 por MWh, lo que supone aproximadamente un 50% menos que las calderas de gas. AWS Tallaght suministró el 92% de la calefacción del Trinity College Dublin y redujo 704 toneladas de CO₂ en 2024, demostrando la viabilidad de la exportación de calor con rentabilidad positiva. El esquema Microsoft-Fortum en Finlandia llegará a 250.000 residentes en 2026. El levantamiento de la moratoria de Singapur ahora exige un PUE inferior a 1,3 y abastecimiento de energías renovables, estimulando el enfriamiento líquido en STT GDC. La construcción de IA de USD 65 mil millones de Meta y el plan de USD 40 mil millones de Google en Texas especifican enfriamiento líquido, otorgando a los operadores de colocación primas de precio del 20-40% por kilovatio.

Los Plazos Más Estrictos de Eliminación de PFAS Reconfiguran las Químicas de los Fluidos

3M finalizó el suministro de Novec el 31 de diciembre de 2025, eliminando el 30-40% de la capacidad fluorada. El Reglamento UE 2025/718 y la Ley AIM de EE. UU. impulsan a los proveedores hacia mezclas libres de PFAS. Intel aprobó los productos S3 X/S5 X de Shell y los hidrocarburos de fase única de ExxonMobil en 2025, reduciendo el riesgo para los compradores. Los hidrocarburos ofrecen una conductividad térmica de 0,13-0,16 W/m/K y ventanas de operación de -40°C a 200°C, aunque carecen de la no inflamabilidad de los fluorados. Los ésteres naturales como el Cargill FR3 tienen puntos de inflamación superiores a 300°C, pero operan entre 5-8°C más calientes, lo que obliga a los operadores a equilibrar la seguridad y los márgenes térmicos.

Crecimiento de Centros de Datos de Borde y Microescala en Mercados Emergentes sin Explotar

Los bastidores Vertiv-Netweb de India por encima de 200 kW y el crecimiento de Singapur de 1,4 GW en 2024 a 2 GW en 2029 son ejemplos de la ola de capacidad de APAC. La expansión de los Emiratos Árabes Unidos a 750 MW en 2029 y la CAGR del 10,2% de México muestran patrones similares. Los nodos de borde para 5G e IoT industrial necesitan enfriamiento compacto y de bajo costo operativo; la inmersión de fase única reduce la sobrecarga de infraestructura al 2-5%. Sin embargo, los diferenciales de costo de los fluidos, USD 50-200 por litro para fluidos de ingeniería frente a USD 2-5 para aceites minerales, y los protocolos fragmentados de los fabricantes de equipos originales ralentizan la expansión a escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Problemas de compatibilidad de materiales y seguridad en el contexto de la regulación de PFAS | -1.3% | Global, agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Estándares limitados e interoperabilidad entre ecosistemas de fabricantes de equipos originales | -0.9% | Global, fragmentación en APAC y mercados emergentes | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de aceites base sintéticos tras la salida de 3M | -0.7% | América del Norte, Europa, extensión a APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Problemas de Compatibilidad de Materiales y Seguridad en el Contexto de la Regulación de PFAS

Los refrigerantes de hidrocarburos pueden atacar ciertos elastómeros, lo que obliga a la validación componente por componente[1]Lubrizol, "Compatibilidad de Dieléctricos de Hidrocarburos," lubrizol.com. El Cargill FR3 es biodegradable pero genera puntos más calientes, lo que puede acortar el ciclo de vida en diseños con márgenes ajustados. Los tanques de dos fases requieren sellado hermético; las microfugas reducen drásticamente el rendimiento y aumentan el riesgo de incendio cuando los fluidos son inflamables. Ante la ausencia de datos de campo a largo plazo, Shell y ExxonMobil solo superaron las pruebas de Intel en 2025; los usuarios de BFSI con aversión al riesgo posponen la conversión. Las normativas divergentes de la UE y EE. UU. obligan a mezclas específicas por región, lo que incrementa los SKU y los costos.

Estándares Limitados e Interoperabilidad entre Ecosistemas de Fabricantes de Equipos Originales

La certificación de Intel cubre únicamente los chips Xeon; AMD, NVIDIA y ARM carecen de sellos equivalentes, lo que fragmenta las matrices de aprobación. Los diseños de tanques de Hypertec, Penguin y Wiwynn son propietarios, por lo que cambiar de proveedor implica rediseñar los bastidores. Aún no existe ningún código de interoperabilidad IEC o IEEE, lo que extiende la puesta en marcha hasta 15 meses frente a los 3-6 meses del aire. Los despliegues de borde en mercados emergentes son los más afectados debido a las brechas de habilidades y la logística de materiales peligrosos que añaden un 20-30% de costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fluido: Los Hidrocarburos Sintéticos Lideran, los Fluidos Fluorados se Aceleran

Los hidrocarburos sintéticos capturaron el 37,12% de la participación del mercado de Fluidos de Enfriamiento por Inmersión en 2025, impulsados por el respaldo de Intel a las fórmulas de Shell y ExxonMobil. Los fluidos fluorados, relanzados como hidrofluoroéteres libres de PFAS por Chemours, Solvay y DOW, tienen un pronóstico de CAGR del 10,22% durante el período de pronóstico (2026-2031). Los aceites minerales mantienen la lealtad de los mineros de criptomonedas gracias a precios de USD 2-5 por litro y períodos de recuperación de la inversión de 6-12 meses, mientras que las mezclas de ésteres naturales cumplen con la norma IEC 62770 pero operan a mayor temperatura, limitando su adopción en HPC. Proveedores especializados como Dynalene y Engineered Fluids cubren las brechas de personalización con márgenes premium.

Por Tipo de Enfriamiento: La Fase Única Domina, la Dos Fases Avanza en HPC de Ultra Alta Densidad

La fase única representó el 64,44% del tamaño del mercado de Fluidos de Enfriamiento por Inmersión en 2025 y debería crecer a una CAGR del 10,36%, lo que refleja su menor costo de capital (no se requiere sellado hermético), una gestión de fluidos más sencilla (sin control de evaporación) y la compatibilidad con redes de calefacción urbana que aceptan temperaturas de entrada de 50-60°C. La dos fases sigue siendo esencial para bastidores por encima de 100 kW, como lo demuestran las instalaciones de Accelsius y el campus de 300 MW de DarkNX en Ontario con un PUE de 1,02-1,08. Sin embargo, la complejidad del diseño hermético y la gestión de refrigerantes mantienen la adopción de dos fases en un nicho hoy en día.

Por Aplicación: Los Centros de Datos de Hiperescala Dominan, los Clústeres de Entrenamiento de IA se Disparan

Los Centros de Datos de Hiperescala generaron el 45,23% de los ingresos de 2025, respaldados por Microsoft Fairwater y el módulo de 131.000 GPU de Oracle. Se espera que los clústeres de HPC e IA registren la CAGR más alta del 11,12% durante el período de pronóstico (2026-2031) a medida que los procesadores tensores superen los límites de TDP de 700 W. El espacio de colocación logra primas de precio del 20-40% y una ocupación del 94% para las bahías de inmersión, mientras que los sitios empresariales prefieren las modernizaciones de líquido directo.

Por Industria de Usuario Final: TI y Telecomunicaciones Dominante, Automotriz la Más Rápida

El sector de TI y telecomunicaciones capturó el 53,45% de la participación de mercado en 2025, impulsado por operadores de hiperescala (Microsoft, Google, Meta) y proveedores de colocación (Equinix, Digital Realty) que despliegan enfriamiento líquido para cargas de trabajo de IA que superan los 400 vatios por GPU. El sector automotriz y de transporte, impulsado por proyectos piloto de carga rápida y almacenamiento de baterías de Shell-QAES, se expandirá más rápidamente con una CAGR del 10,68%. La banca, los servicios financieros y los seguros (BFSI), la manufactura y la energía le siguen con casos de uso en localización de datos, fabricación de semiconductores y almacenamiento en red, respectivamente. El sector de energía y servicios públicos aprovecha la inmersión para sistemas de almacenamiento de energía en baterías a escala de red; el proyecto piloto de Shell-QAES de octubre de 2025 apuntó a la extensión del ciclo de vida y la mitigación de la fuga térmica, abordando las preocupaciones de seguridad contra incendios que limitan los despliegues de iones de litio cerca de centros de población[2]Shell, "Certificación S3 X y S5 X con Intel," shell.com.

Análisis Geográfico

América del Norte lideró con el 41,18% de los ingresos de 2025 gracias a la construcción de IA de USD 65 mil millones de Meta y el proyecto de USD 40 mil millones de Google en Texas. Asia-Pacífico muestra una CAGR pronosticada del 10,45%, catalizada por las normas de centros de datos ecológicos de Singapur, la CAGR del 9,6% del mercado japonés y los despliegues de bastidores de 200 kW en India. Europa monetiza el calor residual; AWS Tallaght redujo 704 toneladas de CO₂ en 2024, y Microsoft-Fortum calentará a 250.000 finlandeses en 2026, creando un mejor retorno de inversión del 15-25% para los operadores. América Latina y Oriente Medio registran un crecimiento de dos dígitos, pero luchan con las regulaciones de materiales peligrosos y la escasez de habilidades, lo que ralentiza la expansión de la inmersión.

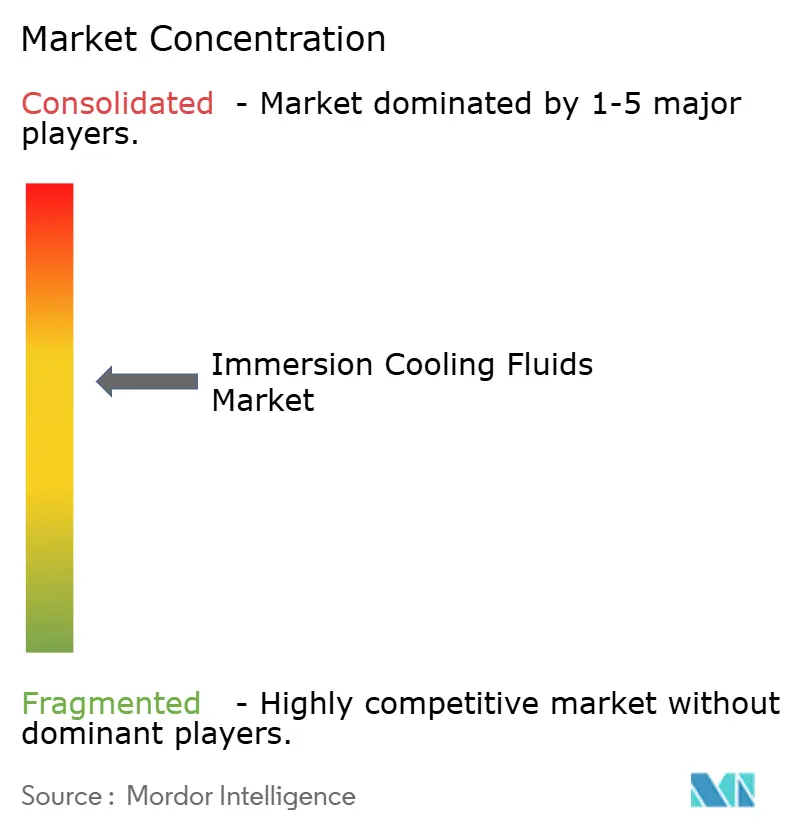

Panorama Competitivo

El mercado de Fluidos de Enfriamiento por Inmersión está moderadamente concentrado. Empresas emergentes como LiquidStack, ZutaCore y Submer aseguran financiamiento de capital de riesgo y alianzas con fabricantes de equipos originales para comercializar módulos llave en mano. La adquisición de Green Revolution Cooling por parte de Modine en 2024 señala el movimiento de los actores tradicionales de climatización hacia segmentos inferiores de la cadena de valor. Las certificaciones de los fabricantes de procesadores (Intel en 2025) actúan como guardianes, canalizando la demanda hacia las químicas aprobadas.

Líderes de la Industria de Fluidos de Enfriamiento por Inmersión

3M

Engineered Fluids

ExxonMobil Corporation

Shell plc

The Chemours Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: ExxonMobil recibió la designación de Centro de Datos Certificado por Intel para sus fluidos de inmersión de fase única a base de hidrocarburos, con socios de validación que incluyen Baltimore Aircoil Company (sistema BAC COBALT), Hypertec (servidores) y Micron (módulos de memoria)

- Mayo de 2025: Los fluidos de enfriamiento por inmersión de Shell Lubricants se convirtieron en los primeros en recibir la certificación oficial de Intel, un importante fabricante de chips, lo que permite que sus productos se utilicen con confianza en centros de datos de todo el mundo.

Alcance del Informe Global del Mercado de Fluidos de Enfriamiento por Inmersión

Los fluidos de enfriamiento por inmersión son líquidos especializados, eléctricamente aislantes (dieléctricos) utilizados para sumergir hardware de TI, como servidores o mineros, para una extracción de calor altamente eficiente. Estos fluidos térmicamente conductores, que pueden ser de fase única (líquido) o de dos fases (líquido a vapor), absorben el calor directamente para permitir una mayor densidad de hardware y reducir el consumo de energía en comparación con el enfriamiento por aire.

El mercado de Fluidos de Enfriamiento por Inmersión está segmentado por tipo de fluido, tipo de enfriamiento, aplicación, industria de usuario final y geografía. Por tipo de fluido, el mercado está segmentado en aceites sintéticos de hidrocarburos, aceites minerales, fluidos fluorados, ésteres/fluidos biobasados y biodegradables, y otros tipos de fluidos. Por tipo de enfriamiento, el mercado está segmentado en enfriamiento por inmersión de fase única y enfriamiento por inmersión de dos fases. Por aplicación, el mercado está segmentado en centros de datos – hiperescala, centros de datos – colocación, centros de datos – empresarial, minería de criptomonedas/cadena de bloques, clústeres de HPC y entrenamiento de IA, electrónica de potencia y computación industrial, carga rápida de vehículos eléctricos y gestión térmica de baterías, y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en TI y telecomunicaciones, BFSI, manufactura e industrial, energía y servicios públicos, automotriz y transporte, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos para los fluidos de enfriamiento por inmersión en 17 países de las principales regiones en valor (USD).

| Aceites Sintéticos de Hidrocarburos |

| Aceites Minerales |

| Fluidos Fluorados |

| Ésteres / Fluidos Biobasados y Biodegradables |

| Otros Tipos de Fluidos |

| Enfriamiento por Inmersión de Fase Única |

| Enfriamiento por Inmersión de Dos Fases |

| Centros de Datos – Hiperescala |

| Centros de Datos – Colocación |

| Centros de Datos – Empresarial |

| Minería de Criptomonedas/Cadena de Bloques |

| Clústeres de HPC y Entrenamiento de IA |

| Electrónica de Potencia y Computación Industrial |

| Carga Rápida de Vehículos Eléctricos y Gestión Térmica de Baterías |

| Otras Aplicaciones |

| TI y Telecomunicaciones |

| BFSI |

| Manufactura e Industrial |

| Energía y Servicios Públicos |

| Automotriz y Transporte |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Singapur | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Países Bajos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Fluido | Aceites Sintéticos de Hidrocarburos | |

| Aceites Minerales | ||

| Fluidos Fluorados | ||

| Ésteres / Fluidos Biobasados y Biodegradables | ||

| Otros Tipos de Fluidos | ||

| Por Tipo de Enfriamiento | Enfriamiento por Inmersión de Fase Única | |

| Enfriamiento por Inmersión de Dos Fases | ||

| Por Aplicación | Centros de Datos – Hiperescala | |

| Centros de Datos – Colocación | ||

| Centros de Datos – Empresarial | ||

| Minería de Criptomonedas/Cadena de Bloques | ||

| Clústeres de HPC y Entrenamiento de IA | ||

| Electrónica de Potencia y Computación Industrial | ||

| Carga Rápida de Vehículos Eléctricos y Gestión Térmica de Baterías | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | TI y Telecomunicaciones | |

| BFSI | ||

| Manufactura e Industrial | ||

| Energía y Servicios Públicos | ||

| Automotriz y Transporte | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Singapur | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Bajos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño pronosticado del mercado de Fluidos de Enfriamiento por Inmersión para 2031?

Se proyecta que el tamaño del mercado de Fluidos de Enfriamiento por Inmersión alcance USD 4,49 mil millones en 2031 desde USD 2,79 mil millones en 2026.

¿Qué tipo de fluido tiene la mayor participación de ingresos en la actualidad?

Los hidrocarburos sintéticos lideraron con una participación de mercado del 37,12% en 2025 tras la certificación por parte de Intel de las formulaciones de Shell y ExxonMobil.

¿Por qué los operadores de hiperescala están migrando al enfriamiento por inmersión?

Los clústeres de IA por encima de 400 MW demandan densidades de bastidores que llevan los sistemas de aire más allá de los límites económicos, y la inmersión reduce el consumo de energía hasta un 48% al tiempo que permite un PUE por debajo de 1,10.

¿Cómo afectará la regulación de PFAS a las opciones de productos?

Con la salida de 3M del mercado de Novec y el endurecimiento de las normativas de la UE y EE. UU., los compradores están migrando hacia hidrofluoroéteres libres de PFAS, hidrocarburos sintéticos y alternativas de bioésteres.

Última actualización de la página el: