Tamaño y Participación del Mercado de Hidroquinona

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

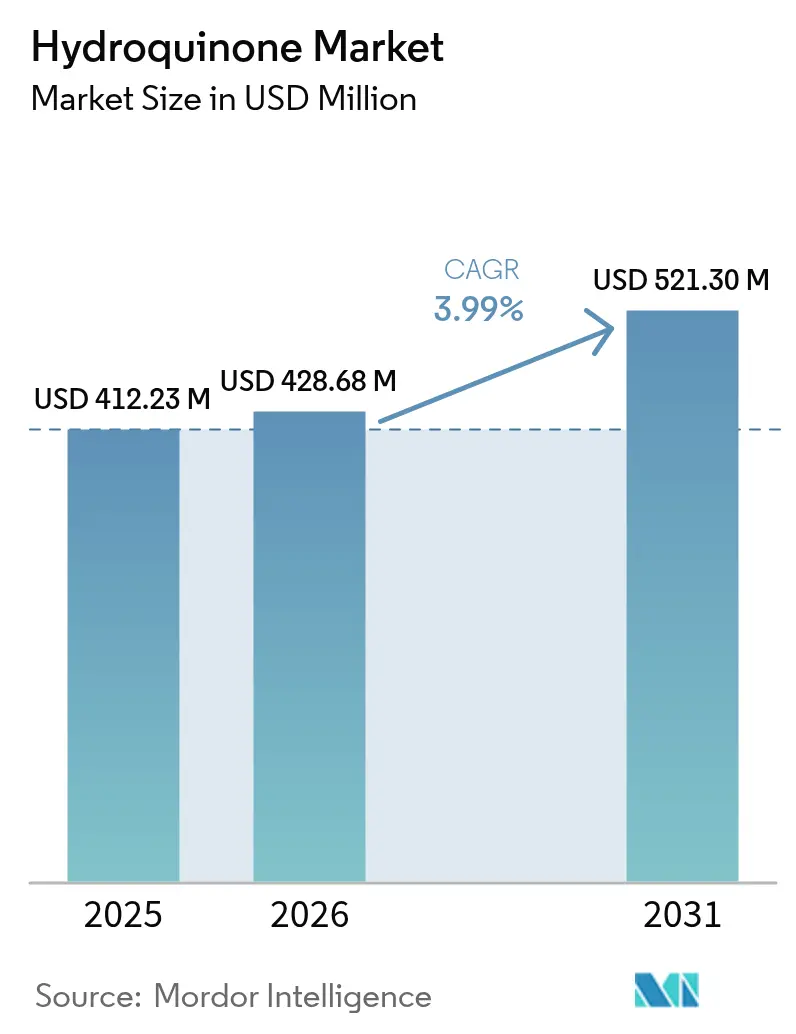

| Tamaño del Mercado (2026) | 428.68 Millones de dólares |

| Tamaño del Mercado (2031) | 521.30 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.99% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hidroquinona por Mordor Intelligence

Se espera que el tamaño del Mercado de Hidroquinona aumente de USD 412,23 millones en 2025 a USD 428,68 millones en 2026 y alcance USD 521,30 millones en 2031, creciendo a una CAGR del 3,99% durante 2026-2031. La demanda se está alejando de los productos químicos fotográficos hacia usos de mayor margen, como los inhibidores de polimerización y los antioxidantes de grado alimentario, mientras que los productores aceleran la transición desde la ruta heredada del hidroperóxido de cumeno hacia procesos de hidroxilación con H₂O₂ más ecológicos. El cumeno aún suministra más de la mitad de la producción mundial, aunque las rutas más nuevas reducen los desembolsos de capital hasta en un 40% y cumplen más fácilmente con las normas de emisiones de residuos que se están endureciendo en Europa. El aumento de la capacidad de monómeros acrílicos en Asia, junto con regulaciones de seguridad alimentaria más estrictas que favorecen los antioxidantes térmicamente estables, sustenta el crecimiento a corto plazo. Al mismo tiempo, el reciclaje biocatalítico de lignina y la comercialización del hidroquinona-dipalmitato están abriendo nichos especializados que pueden absorber la presión regulatoria sobre los cosméticos tradicionales.

Conclusiones Clave del Informe

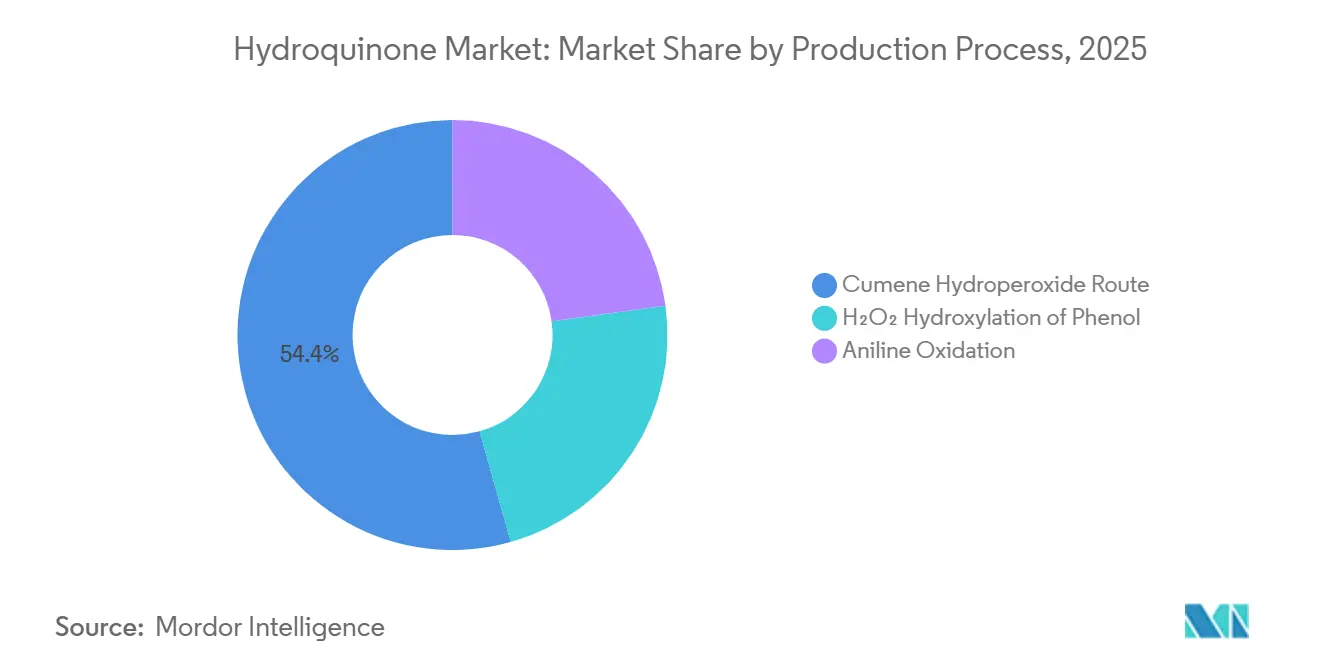

- Por proceso de producción, la ruta del hidroperóxido de cumeno lideró con el 54,36% de la participación del mercado de hidroquinona en 2025, pero la hidroxilación de fenol con H₂O₂ es la ruta de más rápido crecimiento con una CAGR del 4,52% hasta 2031.

- Por aplicación, los inhibidores de polimerización representaron el 66,61% del tamaño del mercado de hidroquinona en 2025 y se proyecta que avancen a una CAGR del 4,31% hasta 2031.

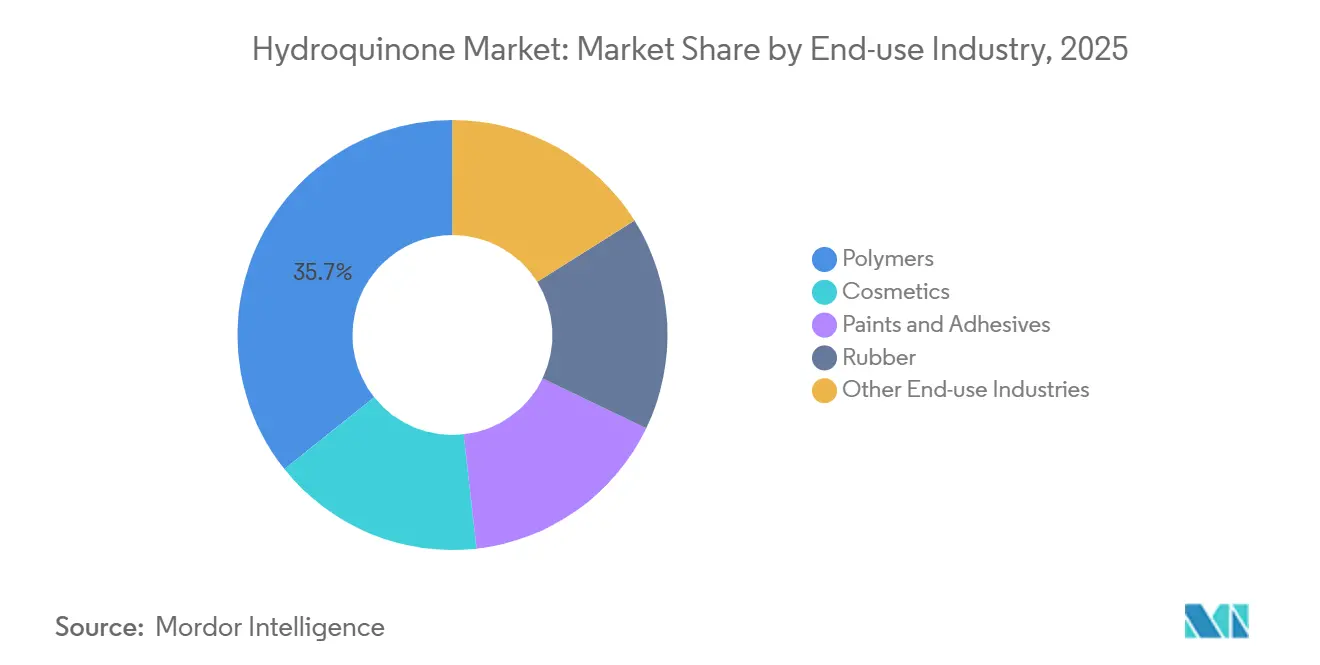

- Por industria de uso final, los polímeros representaron el 35,71% de la demanda en 2025 y se prevé que crezcan a una CAGR del 4,77% hasta 2031.

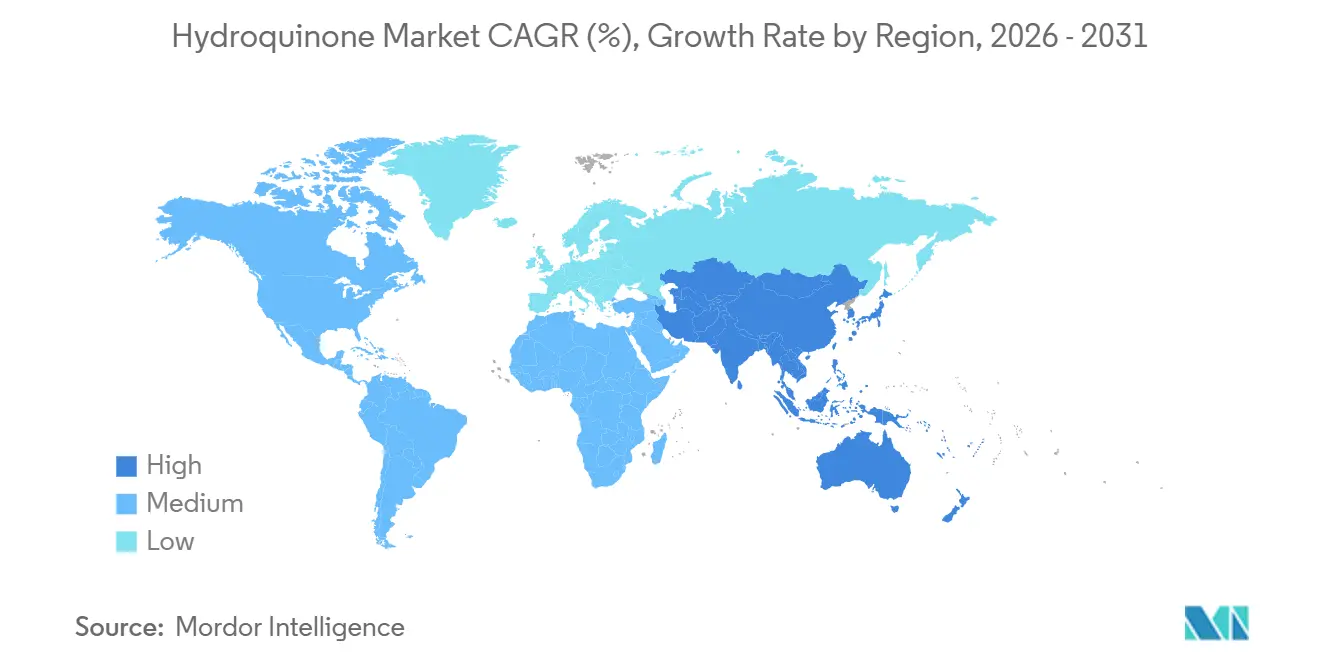

- Por geografía, Asia-Pacífico captó el 47,92% de los ingresos en 2025 y se está expandiendo a una CAGR del 4,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Hidroquinona

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de antioxidantes no fenólicos en envases alimentarios | +0.8% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adiciones de capacidad en Asia para inhibidores de polimerización | +1.2% | Núcleo de Asia-Pacífico (China, India, Japón), expansión hacia el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Preferencia creciente por rutas de hidroxilación con H₂O₂ más ecológicas | +0.6% | Europa y América del Norte liderando la adopción; Asia siguiendo | Largo plazo (≥ 4 años) |

| Reciclaje de lignina a hidroquinona mediante biocatálisis que desbloquea la flexibilidad de suministro | +0.4% | América del Norte y Europa (piloto/comercial temprano); adopción limitada en Asia | Largo plazo (≥ 4 años) |

| Surgimiento del hidroquinona-dipalmitato como derivado más seguro que amplía la demanda | +0.5% | Global, particularmente en regiones con regulaciones cosméticas estrictas (UE, América del Norte) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Antioxidantes No Fenólicos en Envases Alimentarios

Los procesadores de alimentos incorporan actualmente el butilhidroquinona terciario (TBHQ) en aproximadamente el 40% de los alimentos envasados, ya que sigue siendo eficaz a las temperaturas del aceite de fritura y reduce la absorción de oxígeno cien veces en comparación con los fenólicos más antiguos. Las ventas globales de TBHQ alcanzaron USD 8.216 millones en 2025 y se prevé que superen los USD 10.958 millones en 2032 a una CAGR del 4,2%, muy por delante de la trayectoria del mercado de hidroquinona en general. Los límites de ingesta de la OMS y la FDA de 0,2 mg/kg de peso corporal han estandarizado las prácticas de formulación, vinculando la demanda directamente a los volúmenes de aperitivos y comidas preparadas[1]Organización Mundial de la Salud, "Especificaciones de Aditivos Alimentarios para el TBHQ," who.int . Los fabricantes con capacidad integrada de TBHQ, como Camlin Fine Sciences, pueden protegerse de las fluctuaciones regulatorias en cosméticos asegurando acuerdos de suministro a largo plazo con convertidores de envases alimentarios. La certificación bajo ISO 22000 y FSSC 22000 está emergiendo como un requisito previo de compra, recompensando a los proveedores que invierten en líneas de producción trazables y conformes con las Buenas Prácticas de Manufactura (BPM).

Adiciones de Capacidad en Asia para Inhibidores de Polimerización

El centro de Dahej en India aumentó la capacidad nominal de hidroquinona de 10.000 MTPA en 2020 a 15.000 MTPA en 2022, ofreciendo una base de costos inferior a la de las plantas europeas de uso intensivo de energía. El metil etil hidroquinona (MEHQ), dosificado a 10-300 ppm, estabiliza el ácido acrílico durante el transporte, y los modernos analizadores espectroscópicos mantienen ahora una precisión de ± 0,22 ppm en tiempo real. Las condiciones tropicales reducen el tiempo de retención del inhibidor de 50 horas a 80 °C a 12 horas a 90 °C, lo que impulsa los sistemas de dosificación continua en las unidades de monómeros del Sudeste Asiático. Los exportadores chinos han amplificado la oferta, manteniendo los precios regionales contenidos y presionando a los productores europeos a reducir su producción; sin embargo, se espera que la demanda asiática de las nuevas líneas de MMA y ácido acrílico absorba el excedente para 2027. Las instalaciones integradas que combinan el MEHQ con acuerdos de compra de monómeros acrílicos disfrutan de seguridad de volumen y mejores ciclos de capital de trabajo.

Preferencia Creciente por Rutas de Hidroxilación con H₂O₂ más Ecológicas

El catalizador de titanio-silicato TS-1 de Enichem ofrece una selectividad del 90% hacia la hidroquinona sin generar acetona, lo que reduce los costos de purificación y desvincula a los productores de las fluctuaciones del propileno. Un estudio de 2025 del Journal of the Japan Petroleum Institute elevó el rendimiento de hidroquinona en reactores de flujo en tapón al 8,62%, una ganancia de 5,7 veces respecto a la operación por lotes. Los operadores de la UE enfrentan recargos de cumplimiento de EUR 50-80 por tonelada bajo las normas de aguas residuales más estrictas, lo que acelera la adopción del H₂O₂. Los nuevos participantes de tamaño mediano del Sudeste Asiático encuentran la ruta atractiva porque la intensidad de capital representa el 60-70% de una unidad de cumeno, al tiempo que satisface la creciente demanda local. El desafío consiste en asegurar un suministro constante de peróxido de hidrógeno, ya que las plantas de peróxido basadas en antraquinona dependen de circuitos internos de hidroquinona que pueden convertirse en cuellos de botella durante las paradas de refinería.

Reciclaje de Lignina a Hidroquinona mediante Biocatálisis que Desbloquea la Flexibilidad de Suministro

La manganeso peroxidasa fúngica y las peroxidasas bacterianas decoloradoras de colorantes escinden los enlaces aril-Cα, canalizando los fragmentos de lignina Kraft hacia intermedios de tipo hidroquinona. Las pruebas piloto reportan rendimientos inferiores al 10%, obstaculizados por la repolimerización y la heterogeneidad de la materia prima; sin embargo, el punto de equilibrio económico requiere al menos un 15% de rendimiento y un costo inferior a USD 2.500 por tonelada. Las investigaciones muestran que las fenoxazinas derivadas de la lignina superan al MEHQ como agentes captadores de radicales en el ácido acrílico, lo que sugiere un potencial de desplazamiento a largo plazo. Las biorrefinerías de América del Norte están probando la extracción continua para mejorar la estabilidad, y los incentivos de política para los productos químicos renovables podrían reducir la brecha de costos. El potencial comercial depende del escalado de los títulos enzimáticos y de la extensión de la vida útil del catalizador frente a la desactivación oxidativa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones REACH de la ECHA sobre cosméticos de aplicación continua | -0.9% | Europa como principal afectada; alineación regulatoria secundaria en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Volatilidad del precio de la materia prima de cumeno | -0.7% | Global, con impacto agudo en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Desinversión de inversores impulsada por criterios ASG en cadenas de valor fenólicas | -0.5% | Europa y América del Norte; impacto limitado en Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones REACH de la ECHA sobre Cosméticos de Aplicación Continua

La hidroquinona figura en el Anexo II, entrada 1339, como sustancia prohibida en cosméticos, con una tolerancia del 0,02% únicamente para sistemas de uñas artificiales bajo el Anexo III, entrada 14. El endurecimiento de 2024 eliminó las vías de administración indirecta a través de derivados de arbutina, desencadenando retiradas masivas de productos que eliminaron casi de la noche a la mañana una porción estable del 10-15% de la demanda. El compuesto también ostenta las clasificaciones Carc. 2 y Muta. 2, lo que disuade a los formuladores de solicitar exenciones en nichos específicos. La dosis de referencia oral provisional de la Agencia de Protección Ambiental de los Estados Unidos de 0,04 mg/kg/día aumenta los riesgos de responsabilidad por exposición dérmica[2]Agencia de Protección Ambiental de los Estados Unidos, "Valores de Toxicidad Provisionales Revisados por Pares para la Hidroquinona," epa.gov . Los productores sin diversificación hacia TBHQ o MEHQ en la cadena de valor descendente enfrentan pronunciadas caídas de ingresos.

Volatilidad del Precio de la Materia Prima de Cumeno

Los precios del fenol, vinculados a los mercados del benceno y el propileno, se dispararon a mediados de 2025 cuando el mantenimiento de refinerías coincidió con cuellos de botella en el transporte marítimo, elevando las cotizaciones al contado de la hidroquinona en más del 40%. La posterior erosión de la demanda en cosméticos desencadenó una corrección igualmente pronunciada, exponiendo los inventarios valorados a los precios máximos de las materias primas a descuentos. Las cadenas integradas que coproducen acetona pueden amortiguar parcialmente el golpe, aunque las plantas independientes más pequeñas soportan fuertes oscilaciones de margen. La cobertura de precios mediante rutas de H₂O₂ o contratos a plazo de fenol está ganando adeptos entre los responsables financieros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso de Producción: Las Rutas Ecológicas Ganan Terreno a Pesar del Dominio del Cumeno

La ruta del hidroperóxido de cumeno proporcionó el 54,36% de la participación del mercado de hidroquinona en 2025, gracias a la favorable economía de su coproducto, la acetona. Sin embargo, la hidroxilación de fenol con H₂O₂ se está expandiendo a una CAGR del 4,52%, ya que los operadores en Europa y América del Norte buscan menores costos de tratamiento de residuos y una inversión de capital más ligera. Los reactores de flujo continuo que utilizan catalizadores de Cu(II)-bipiridina han mejorado la eficiencia de conversión del fenol, lo que indica un cambio hacia plantas modulares que cambian de materias primas en respuesta a las fluctuaciones de precios.

Las menores cargas de purificación, la ausencia de acetona y una puesta en marcha más rápida hacen que los sistemas de H₂O₂ sean atractivos para los nuevos participantes del Sudeste Asiático que abastecen a los complejos de ácido acrílico cercanos. La oxidación directa del benceno y las rutas basadas en anilina siguen siendo de nicho, pero ofrecen coberturas estratégicas donde existen excedentes de nitrobenceno o benceno. Empresas integradas como Eastman mantienen activos de doble ruta, lo que permite un arbitraje ágil de materias primas cuando se amplían los diferenciales del propileno o el peróxido de hidrógeno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Inhibidores de Polimerización Anclan el Crecimiento

Los inhibidores de polimerización mantuvieron el 66,61% del tamaño del mercado de hidroquinona en 2025 y avanzan a una CAGR del 4,31% hasta 2031. El MEHQ y el DTBHQ protegen los monómeros acrílicos y de poliéster insaturado durante el almacenamiento, evitando reacciones descontroladas que pueden alcanzar los 200 °C en minutos. Las aplicaciones de antioxidantes, principalmente el TBHQ para aceites comestibles, siguen de cerca y presentan un escudo defensivo de uso final cuando el consumo de cosméticos se debilita.

Las aplicaciones intermedias están respaldadas por la alimentación de precursores de colorantes y la síntesis farmacéutica. Los productos químicos fotosensibles representan una menor demanda en el mercado de hidroquinona tras el auge de la fotografía digital, aunque persisten usos de nicho en microfilm de archivo y revelado de bellas artes. Los productores que apuntan a inhibidores y antioxidantes disfrutan así de bases de volumen más resilientes en comparación con los segmentos fotográficos heredados.

Por Industria de Uso Final: Los Polímeros Lideran, los Cosméticos se Contraen

Los polímeros representaron el 35,71% de la demanda del mercado de hidroquinona en 2025 y se proyecta que crezcan a una CAGR del 4,77% hasta 2031, impulsados por las expansiones de las cadenas de vinilo y acrílico en Asia. El sector especifica habitualmente dosis de inhibidor entre 10 ppm y 300 ppm, lo que se traduce en una demanda constante vinculada al rendimiento de los monómeros.

Los cosméticos se han reducido drásticamente tras las prohibiciones de la UE y los Estados Unidos sobre las cremas de hidroquinona de venta libre. La hidroquinona-dipalmitato de grado especializado y las formulaciones de venta exclusiva con receta están amortiguando la caída, pero no pueden compensar completamente el volumen perdido. El caucho, las pinturas, los adhesivos y un conjunto de salidas más pequeñas —agricultura, tratamiento de aguas, productos químicos para campos petrolíferos— proporcionan una cola diversificada que modera la exposición cíclica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó el mercado de hidroquinona con una participación de ingresos del 47,92% en 2025 y avanza a una CAGR del 4,33%, impulsada por el aumento de capacidad de India y la estrategia de exportación basada en precios de China. Aunque los descuentos comprimen los márgenes, los productores regionales se benefician de la proximidad a los complejos de ácido acrílico y de las tarifas energéticas más bajas.

América del Norte está respaldada por una fuerte demanda de MEHQ por parte de los fabricantes de resinas acrílicas y la demanda de TBHQ de las marcas de aperitivos. La configuración de doble ruta de Eastman en los Estados Unidos ayuda a amortiguar las oscilaciones del precio del fenol y acorta los plazos de entrega para los envíos de grado farmacéutico.

Europa enfrenta los dos vientos en contra del cumplimiento de REACH y los elevados precios de la electricidad, lo que frena la expansión de la producción local. No obstante, los nichos premium, como la hidroquinona de grado USP y los nuevos antioxidantes, sostienen instalaciones selectas de alta pureza. América del Sur y Oriente Medio y África consumen conjuntamente una baja proporción del suministro global, importando principalmente para aplicaciones de caucho, petroquímica y envases.

Análisis de la cadena de valor

Las cadenas de suministro de hidroquinona comienzan con fenol a base de benceno-propileno (o anilina como materia prima alternativa) y peróxido de hidrógeno para la ruta más ecológica de hidroxilación de fenol. La producción se mantiene dividida entre la ruta heredada del hidroperóxido de cumeno (vinculada a la economía del coproducto acetona) y la hidroxilación con H2O2 (que a menudo produce catecol como coproducto significativo que debe separarse), con una intensidad de purificación y necesidades de tratamiento de aguas residuales que determinan el costo de fabricación y la selección de la planta.

Aguas abajo, la mayor parte del volumen se dirige a la formulación de inhibidores de polimerización (MEHQ y grados relacionados) y derivados antioxidantes (en particular TBHQ) antes de distribuirse a las cadenas de valor del ácido acrílico, MMA, poliéster insaturado, aceite comestible y alimentos envasados. La logística y el cumplimiento normativo determinan la captura de valor: los requisitos de dosificación de inhibidores y de certificado de análisis en el transporte de monómeros benefician a los proveedores con control de ensayo consistente, mientras que los flujos de mayor pureza para usos farmacéuticos y especializados requieren un control de calidad y garantía de calidad más estricto, trazabilidad y, en mercados regulados, controles de fabricación e importación de grado farmacéutico que aumentan los costos de cambio de proveedor para los compradores.

Panorama Competitivo

La concentración del mercado es moderada: los cinco principales proveedores —Syensqo, Mitsui Chemicals, UBE Corporation, Camlin Fine Sciences y Eastman— ostentan una participación combinada del 68%, mientras que una larga cola de empresas chinas y japonesas cubre las brechas regionales. La integración vertical en derivados de la cadena de valor descendente como el TBHQ y el MEHQ diferencia a los líderes que pueden proteger los márgenes de EBITDA cuando los precios de los productos básicos se erosionan.

El descuello de botella de Camlin en 2022 en India ilustra el giro hacia centros de bajo costo, mientras que su cierre temporal en Europa subraya la sensibilidad a los gastos generales de energía y mano de obra. Eastman enfatiza la opcionalidad de doble ruta y el cumplimiento de grado USP, apuntando a los nichos de productos farmacéuticos, productos químicos especializados y fotografía de alta pureza.

Las trayectorias tecnológicas divergen: los productores integrados de fenol se apoyan en el proceso de cumeno para monetizar la acetona, mientras que los nuevos participantes adoptan la hidroxilación con H₂O₂ por su eficiencia de capital y facilidad regulatoria. Los avances académicos en fenoxazinas derivadas de la lignina señalan un potencial desplazamiento a largo plazo de los inhibidores tradicionales, añadiendo presión de innovación sobre los actores establecidos.

Líderes de la Industria de Hidroquinona

Camlin Fine Sciences Ltd.

Eastman Chemical Company

Mitsui Chemicals, Inc.

Syensqo

UBE Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La demanda de hidroquinona se está reorientando hacia usos industriales y de la cadena alimentaria, donde la química respalda la seguridad de los procesos y el rendimiento de la vida útil. Los inhibidores de polimerización siguen siendo el pilar de volumen central, y la expansión de la capacidad de acrílico y metacrilato en Asia-Pacífico crea espacio para los proveedores que puedan combinar el suministro de MEHQ con soporte de dosificación en tiempo real y un control más estricto de impurezas para el transporte en climas cálidos, donde los tiempos de retención se reducen.

La combinación también se está desplazando de los cosméticos masivos hacia canales de prescripción e industriales o especializados, ya que persiste la divergencia regulatoria para los productos aclaradores de la piel. Una señal clara de aplicación normativa llegó en julio de 2026, cuando la FDA de Filipinas emitió el Aviso N.º 2026-0699 que retiraba del mercado lotes de limpiadores y tónicos aclaradores de piel que contenían hidroquinona, sustancia prohibida bajo la Directiva Cosmética de la ASEAN. Este entorno aumenta la prima sobre el suministro trazable y conforme para usos no cosméticos, incluidas las aplicaciones alimentarias vinculadas al TBHQ y la hidroquinona de grado USP, y respalda la inversión en rutas de producción más ecológicas basadas en H2O2, que reducen la carga de aguas residuales y simplifican el cumplimiento en comparación con los procesos más antiguos.

Desarrollos recientes del sector

- Mayo de 2026: Camlin Fine Sciences cerró de forma permanente su planta de difenol en Dahej SEZ-II, Gujarat, citando altos costos de materia prima y presión de precios. La empresa indicó que las operaciones aguas abajo de Straight y Aroma se respaldarían mediante importaciones de hidroquinona proveniente de fabricantes chinos, lo que señala un cambio de la producción cautiva hacia el abastecimiento externo para garantizar la continuidad y la gestión de márgenes.

- Diciembre de 2025: Clean Science and Technology Limited inició la producción comercial de hidroquinona en su planta de Kurkumbh en India, con una capacidad instalada de 10.000 TMA. Esta puesta en marcha añadió un nuevo punto de suministro nacional destinado a reducir la dependencia de las importaciones y mejorar la disponibilidad para los usuarios locales aguas abajo, como los productores de inhibidores y antioxidantes.

- Julio de 2025: la Agencia Nacional de Administración y Control de Alimentos y Medicamentos de Nigeria (NAFDAC) advirtió contra las cremas blanqueadoras que contienen hidroquinona en exceso, destacando que los productos por encima del 2% son perjudiciales. Esta acción de salud pública reforzó el escrutinio creciente sobre los usos cosméticos y respaldó la reasignación de volúmenes hacia canales farmacéuticos regulados y aplicaciones industriales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de la hidroquinona vendida para su uso como intermediario químico y aditivo funcional en aplicaciones industriales y vinculadas al consumo. Contabilizamos la demanda en las principales regiones productoras y consumidoras, y luego convertimos los totales a USD para su comparación.

Exclusiones de alcance: excluimos los productos derivados que utilizan hidroquinona solo como un auxiliar de procesamiento menor cuando no se valora como un insumo separado. También excluimos las formulaciones cosméticas terminadas en las que la hidroquinona no es el producto químico comercializado que se está valorando.

Descripción general de la segmentación

- Por Proceso de Producción

- Ruta del Hidroperóxido de Cumeno

- Hidroxilación de Fenol con H₂O₂

- Oxidación de Anilina

- Por Aplicación

- Intermedio

- Antioxidante

- Inhibidor de Polimerización

- Producto Químico Fotosensible

- Por Industria de Uso Final

- Polímeros

- Cosméticos

- Pinturas y Adhesivos

- Caucho

- Otras Industrias de Uso Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Tailandia

- Indonesia

- Vietnam

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Rusia

- España

- Turquía

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Egipto

- Nigeria

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una imagen clara de los patrones de suministro y uso de la hidroquinona, para luego incorporarla en un marco de valor coherente. Nos basamos en fuentes públicas y oficiales, como estadísticas de comercio aduanero para los códigos SA correspondientes, expedientes de seguridad química y regulatorios (cuando estaban disponibles), bases de datos de patentes para rastrear cambios en los procesos, y publicaciones científicas de química e ingeniería de procesos revisadas por pares para analizar cambios en rendimiento y rutas.

Junto con esto, se utilizaron informes corporativos, presentaciones a inversores y sitios web sectoriales y de asociaciones confiables para mapear los movimientos de capacidad, los reinicios de plantas y la demanda de aplicaciones en polímeros, caucho y recubrimientos. Para las partidas financieras difíciles de encontrar, también consultamos suscripciones de pago que agregan datos financieros y noticias de empresas, así como una base de datos de envíos de importación-exportación a nivel de embarque que ayuda a validar la direccionalidad comercial y los valores unitarios. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo que las señales documentales no pueden confirmar bien, principalmente el comportamiento real de los precios, los cambios en la combinación por pureza y ruta, y cómo está cambiando la demanda de uso final en las distintas regiones. Hablamos con un conjunto equilibrado de partes interesadas entre productores, distribuidores y usuarios aguas abajo, y garantizamos la cobertura en Asia-Pacífico, EMEA y América, de modo que la escasez de suministro regional y los cambios impulsados por el cumplimiento normativo pudieran compararse sobre la misma base.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 14% | Asia-Pacífico: 46% |

| Nivel medio: 61% | Líderes funcionales/de unidad: 38% | EMEA: 33% |

| Empresas más pequeñas: 14% | Gerentes: 48% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente, reconstruyendo la producción y los flujos comerciales de hidroquinona por región, para luego asignarlos a la demanda clave de uso final antes de convertir los valores a USD utilizando una temporalidad cambiaria coherente. Para mantener totales realistas, corroboramos los resultados con verificaciones ascendentes selectivas, como puntos de precio muestreados de proveedores y distribuidores, diferenciales típicos entre contrato y mercado spot, y comprobaciones de coherencia de volumen vinculadas a la actividad visible aguas abajo.

Los insumos utilizados en el modelo incluyen la combinación de rutas de hidroquinona (por ejemplo, hidroxilación con H2O2 frente a rutas heredadas), la dependencia regional de las importaciones, la combinación de pureza y grado donde afecta al precio, los indicadores de demanda de polímeros y caucho, y los cambios observados en las aplicaciones hacia el uso como inhibidor e intermediario. La previsión se realizó mediante análisis de escenarios construidos en torno a la dirección de los costos de materias primas y energía, las adiciones de capacidad y la utilización, y los cambios de demanda impulsados por el cumplimiento normativo, con supuestos ajustados según lo que los encuestados del sector consideraron más probable.

Validación de datos y ciclo de actualización

Los resultados se verificaron de más de una manera, incluyendo la comparación de los valores unitarios implícitos con los valores unitarios comerciales, la comprobación de las divisiones regionales frente a las huellas de producción conocidas, y la revisión de los movimientos interanuales para detectar picos que no coinciden con eventos reales de capacidad o demanda. Cuando una variación parecía demasiado grande, volvimos a contactar a los encuestados para confirmar si se trataba de un efecto de temporalidad, un desajuste en la conversión de divisas o una fluctuación de precios a corto plazo.

Antes de la aprobación final, el modelo es revisado por otro analista que vuelve a comprobar los insumos clave y la lógica detrás de los principales factores determinantes. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como interrupciones en plantas, acciones regulatorias o cambios pronunciados en los precios de materias primas. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de hidroquinona de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas del mercado de hidroquinona pueden diferir incluso cuando parecen describir el mismo producto, ya que el año utilizado, la temporalidad del tipo de cambio y la lógica de precios detrás de la construcción del valor pueden manejarse de manera diferente. Las diferencias también surgen cuando algunos estudios mezclan grados y usos finales sin separar claramente dónde se valora realmente el material de mayor pureza.

En nuestro trabajo, los factores prácticos que generan estas diferencias suelen incluir la cadencia de actualización y la rapidez con que se actualizan los precios de venta promedio para los cambios de ruta, la combinación de grados y la escasez regional. También analizamos si se utilizan verificaciones de comercio y precios para confirmar los totales finales, razón por la cual el enfoque basado en actualizaciones de Mordor Intelligence puede diferir de cifras que se basan en anclajes de precios más antiguos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 428,68 millones de USD (2026) | |

| Consultora Global A | 561,4 millones de USD (2025) | Utiliza un año base diferente y una asignación más amplia de grados y usos finales, lo que puede incorporar valores unitarios más altos y un conjunto más amplio de casos de uso aguas abajo. Esto eleva el total declarado frente a una actualización de precios más ajustada y alineada por año. |

| Editorial Sectorial B | 411,54 millones de USD (2026) | Incluso con el mismo año declarado, el total puede variar cuando la temporalidad cambiaria y la progresión del precio de venta promedio se tratan de forma más conservadora. También puede cambiar cuando la validación depende menos de la verificación cruzada de los valores unitarios implícitos frente a las señales comerciales por región. |

En general, la dispersión se explica mejor por la rapidez con que se actualizan los precios y la combinación de productos, y luego se validan frente a señales de mercado observables, en lugar de por un único supuesto de demanda. Al mantener explícitos la alineación de años, la temporalidad cambiaria y las verificaciones de valor unitario, la estimación se mantiene trazable a pasos repetibles que un lector puede auditar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de hidroquinona en 2031?

Se proyecta que el tamaño del mercado de hidroquinona alcance USD 521,30 millones en 2031, expandiéndose a una CAGR del 3,99% desde 2026 hasta 2031.

¿Qué aplicación captará el crecimiento más rápido?

Se prevé que los inhibidores de polimerización crezcan a una CAGR del 4,31%, impulsados por las adiciones de capacidad de monómeros acrílicos en Asia y protocolos de seguridad más estrictos.

¿Por qué los productores están migrando hacia la hidroxilación con H₂O₂?

La ruta reduce los desembolsos de capital hasta en un 40%, recorta los costos de tratamiento de residuos y cumple con los estándares de emisiones de la UE, lo que la convierte en una alternativa atractiva al proceso de cumeno.

¿Qué impulsa la demanda de TBHQ?

Los fabricantes de alimentos prefieren el TBHQ por su estabilidad a altas temperaturas, y el crecimiento global de los alimentos envasados bajo los límites estandarizados de la OMS y la FDA garantiza una absorción predecible.

Última actualización de la página el: