Tamaño y Participación del Mercado de Isocianatos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 18.76 Millones de toneladas |

| Volumen del Mercado (2031) | 25.35 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 6.21% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Isocianatos por Mordor Intelligence

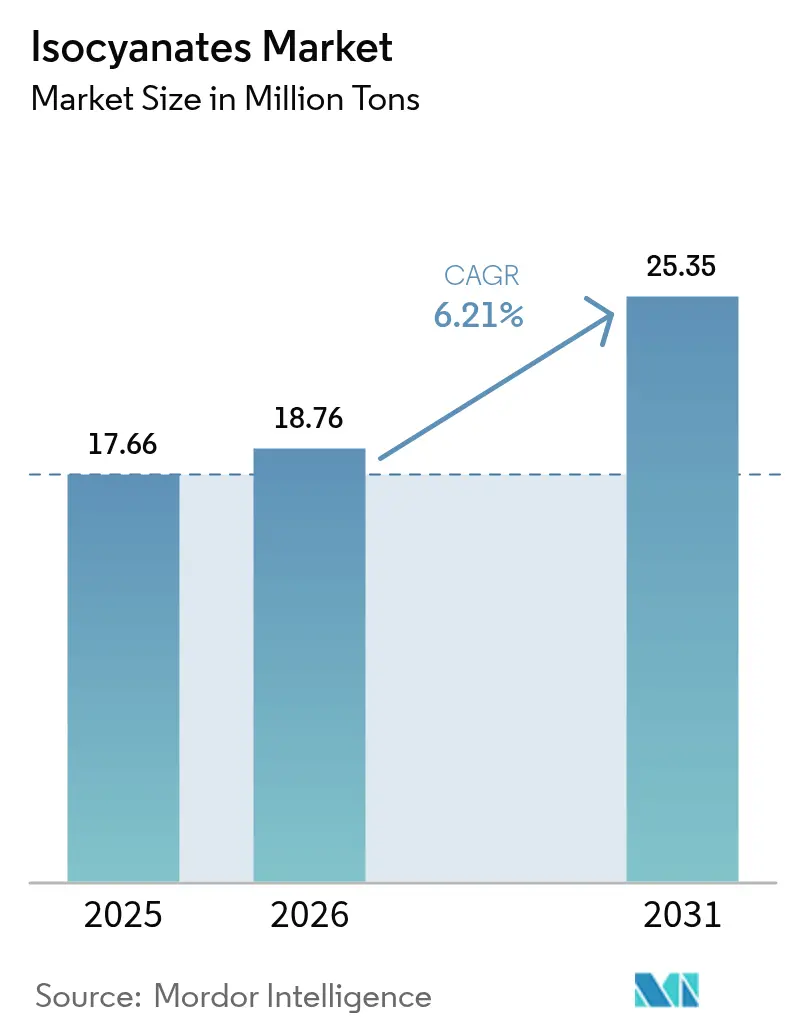

Se proyecta que el tamaño del Mercado de Isocianatos será de 17,66 millones de toneladas en 2025, 18,76 millones de toneladas en 2026, y alcanzará 25,35 millones de toneladas en 2031, creciendo a una CAGR del 6,21% de 2026 a 2031. La demanda está impulsada por códigos de eficiencia energética en edificación más estrictos, la transición automotriz hacia vehículos eléctricos y el crecimiento sostenido en la construcción de Asia-Pacífico. El diisocianato de difenilmetileno (MDI) domina porque la espuma de poliuretano rígida sigue siendo el material de aislamiento preferido para paredes, techos y paneles de electrodomésticos. Los grados alifáticos como el diisocianato de hexametileno (HDI) y el diisocianato de isoforona (IPDI) están ganando impulso en recubrimientos transparentes automotrices y recubrimientos de mantenimiento industrial que requieren durabilidad ultravioleta. La volatilidad de las materias primas, especialmente en las cadenas de benceno a anilina, comprime los márgenes de los productores y acelera la integración vertical.

Conclusiones Clave del Informe

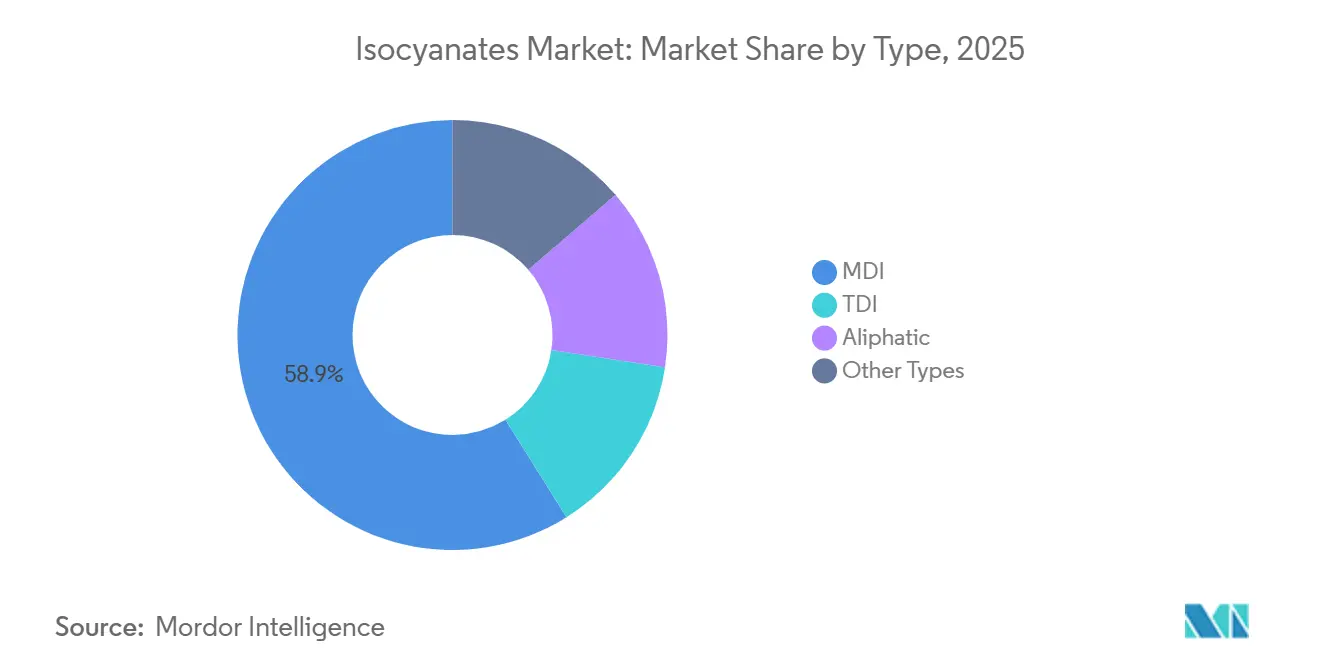

- Por tipo, el MDI representó el 58,90% de la participación del mercado de isocianatos en 2025. Se prevé que los isocianatos alifáticos registren una CAGR del 6,78% hasta 2031.

- Por aplicación, la espuma rígida representó el 32,51% de la participación en 2025, mientras que las pinturas y recubrimientos avanzan a una CAGR del 6,52% hasta 2031.

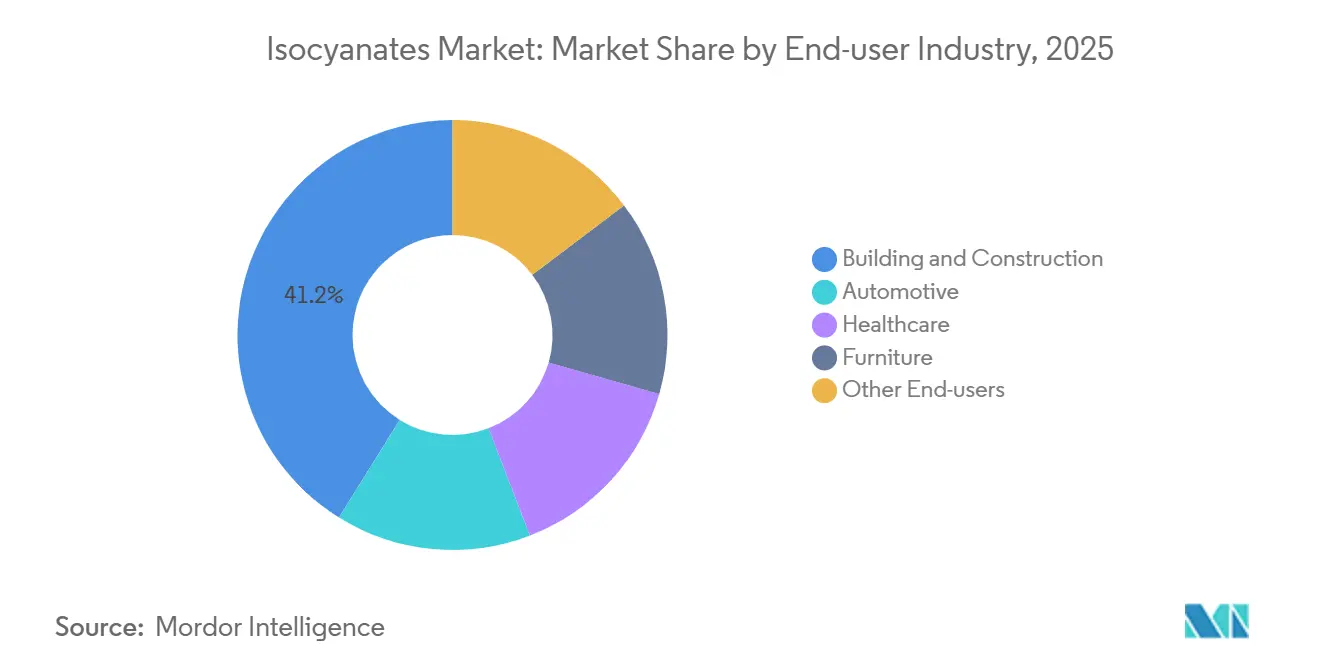

- Por usuario final, la construcción y edificación concentró el 41,15% del volumen de 2025; se proyecta que el sector automotriz se expanda a una CAGR del 6,67% hasta 2031.

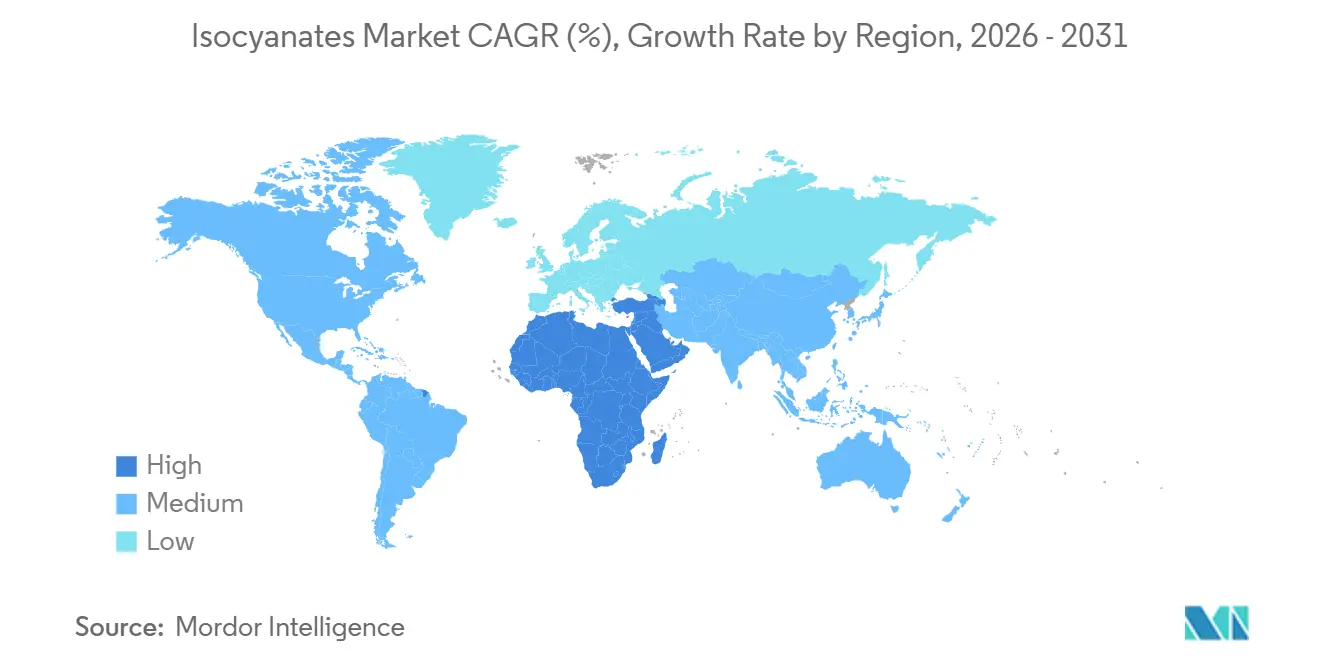

- Por geografía, la región de Asia-Pacífico concentró el 46,91% de la participación del mercado de isocianatos en 2025; se espera que Oriente Medio y África registren la CAGR regional más alta del 6,33% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Isocianatos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de espuma de poliuretano rígida en aislamiento de edificios | +1.8% | Global, con mayor intensidad en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápida industrialización y urbanización en Asia-Pacífico | +1.5% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Tendencia de vehículos ligeros que impulsa la adopción de compuestos de poliuretano | +1.2% | Global, liderado por América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Crecimiento del embalaje para cadena de frío y comercio electrónico | +0.9% | Asia-Pacífico, América del Norte, Europa | Corto plazo (≤ 2 años) |

| Producción de palas de turbinas eólicas con compuestos de isocianatos | +0.7% | Europa, América del Norte, Asia-Pacífico (China, India) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Espuma de Poliuretano Rígida en Aislamiento de Edificios

Los constructores optan cada vez más por materiales de alto valor R en respuesta al endurecimiento de los códigos de eficiencia energética. El código de California de 2025 establece el estándar en R-15 para paredes con entramado de 2 × 4 y R-21 para las de entramado de 2 × 6[1]Comisión de Energía de California, "Normas de Eficiencia Energética en Edificación 2025," energy.ca.gov. En Rhode Island, el código RISBC-8 exige un aislamiento continuo R-30 para techos comerciales[2]Código Estatal de Construcción de Rhode Island, "RISBC-8 Conservación de Energía," building-standards.ri.gov. Los paneles de poliisocianurato, reconocidos por su baja conductividad térmica y rigidez estructural, se han convertido en la opción preferida en el sector de techos comerciales de América del Norte. Las estrictas medidas de California exigen que las instalaciones de espuma de poliuretano proyectada se sometan a verificación de Instalación de Aislamiento de Calidad, lo que enfatiza la preferencia por aplicadores certificados y proveedores de confianza. Los respaldos nacionales de Canadá para sistemas de proyección de densidad media señalan un cambio regulatorio que promueve productos que destacan tanto en sellado de aire como en resistencia térmica. Estas tendencias subrayan el papel fundamental de la espuma rígida en proyectos de energía neta cero y casas pasivas, especialmente en regiones donde la demanda anual de calefacción es inferior a 15 kWh/m².

Rápida Industrialización y Urbanización en Asia-Pacífico

En 2025, los nuevos proyectos de vivienda en las ciudades de segundo y tercer nivel de China, las iniciativas de infraestructura pública en India y una base industrial en crecimiento en Vietnam, Tailandia e Indonesia impulsaron a la región de Asia-Pacífico a dominar el consumo global de isocianatos. En el segundo trimestre de 2026, Wanhua Chemical amplió su complejo MDI en Fujian, alcanzando una capacidad anual de varios millones de toneladas. Al mismo tiempo, en enero de 2026, Covestro realizó un aumento significativo en su producción de TDI en Shanghái. Las cuantiosas exportaciones de TDI de China en 2025 consolidaron su papel como influenciador de precios regional. Además, a medida que la infraestructura de cadena de frío se expande, la región de Asia-Pacífico lidera a nivel mundial, impulsada por la creciente demanda de paneles aislados de poliuretano (con una conductividad térmica inferior a 0,022 W/m·K) esenciales para las entregas de comestibles en línea y la logística de biológicos farmacéuticos.

Tendencia de Vehículos Ligeros que Impulsa la Adopción de Compuestos de Poliuretano

Los vehículos eléctricos incorporan actualmente una mayor cantidad de plásticos y compuestos que los vehículos tradicionales de combustión interna. Por ejemplo, un vehículo eléctrico de tamaño mediano de América del Norte previsto para 2025 utiliza poliuretano tanto en forma de espuma como de elastómero. Los sistemas de encapsulación para paquetes de baterías están meticulosamente diseñados para soportar variaciones de temperatura que van desde –40 °C hasta 85 °C, alcanzar una clasificación de resistencia al agua IPX7 y minimizar la deformación permanente. Estos rigurosos estándares se logran mediante el uso de espumas para paquetes de baterías en combinación con módulos específicos. Además, las cubiertas compuestas ofrecen una notable ventaja de peso frente a sus equivalentes de acero. Debido a la política de doble crédito de China que promueve la reducción de peso, se ha registrado un marcado aumento en el uso de poliuretano por vehículo.

Crecimiento del Embalaje para Cadena de Frío y Comercio Electrónico

La región de Asia-Pacífico ha emergido como la pionera en la expansión de la capacidad global de almacenamiento refrigerado. Los paneles de poliuretano rígido y poliisocianurato, que presentan superiores clasificaciones de valor R por pulgada, superan al poliestireno expandido en términos de rendimiento. Estos paneles representan una parte significativa de los gastos en la construcción de almacenes frigoríficos. El sector de logística farmacéutica, centrado en oncología y biológicos que requieren transporte a temperatura precisa, amplifica aún más la necesidad de aislamiento de primer nivel. Además, las cajas híbridas, que combinan paneles de aislamiento al vacío con núcleos de poliuretano, no solo aumentan las cargas útiles sino que también mantienen la consistencia de temperatura durante períodos prolongados. Esta capacidad es fundamental para garantizar el éxito del envío transcontinental de biológicos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de benceno y nitrobenceno | -1.3% | Global, con presión aguda en Europa y productores no integrados | Corto plazo (≤ 2 años) |

| Obstáculos de formación y clasificación del Reglamento REACH de la UE | -0.6% | Europa, con costos de cumplimiento indirectos en mercados de exportación | Mediano plazo (2-4 años) |

| Escasez de suministro por cierres medioambientales en China | -0.8% | Asia-Pacífico, con extensión a los mercados spot globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas de Benceno y Nitrobenceno

En 2024-2025, los precios del benceno fluctuaron dentro de un rango específico, mientras que la anilina, un precursor del MDI, tuvo un precio dentro de otro rango. Los productores no integrados encontraron difícil trasladar los aumentos de costos hacia los clientes antes de las renovaciones de contratos. En contraste, los líderes industriales integrados como Wanhua y BASF mitigaron la volatilidad gestionando sus propias cadenas de producción de benceno a anilina. Sin embargo, experimentaron oscilaciones significativas en sus ganancias trimestrales debido a los cambios en los precios de las materias primas. Además, las instalaciones europeas lidiaron con los altos precios del gas natural, lo que elevó los costos de hidrogenación del nitrobenceno y disminuyó su competitividad global.

Obstáculos de Formación y Clasificación del Reglamento REACH de la UE

A partir de agosto de 2025, los trabajadores europeos que manipulen concentraciones específicas de diisocianatos estarán obligados a completar un programa de formación escalonado, con certificaciones válidas por cinco años. Las pequeñas empresas, que frecuentemente carecen de personal dedicado a Salud, Seguridad y Medio Ambiente, se enfrentan a los elevados costos de cumplimiento. Esta presión financiera ha resultado en una desaceleración de la adopción de espuma proyectada en los mercados de renovación. A medida que los clientes intermedios solicitan cada vez más pruebas de certificación, los ciclos de adquisición se han extendido. Este retraso ha llevado a algunos compradores a explorar alternativas, como la lana mineral o el EPS, incluso si eso implica aceptar ciertas concesiones en el rendimiento. Además, la innovación se ve obstaculizada, ya que cualquier alteración en la formulación desencadena la necesidad de nuevas evaluaciones de fichas de datos de seguridad y podría requerir también sesiones de formación de actualización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio del MDI frente al Crecimiento de los Isocianatos Alifáticos de Especialidad

El MDI capturó el 58,90% del volumen del mercado de isocianatos en 2025. El MDI polimérico, con una funcionalidad que oscila entre 2 y 3, permite a los formuladores ajustar con precisión la viscosidad, atendiendo aplicaciones que van desde espumas proyectadas de baja densidad hasta paneles estructurales que superan los 200 kg/m³. El TDI sigue siendo la opción preferida para las espumas flexibles, especialmente la mezcla de isómeros 80:20, que tiene una alta demanda en mobiliario y ropa de cama. Los isocianatos alifáticos, principalmente HDI e IPDI, están conquistando rápidamente un nicho, con una CAGR proyectada del 6,78% hasta 2031, impulsados por la demanda del sector automotriz de recubrimientos transparentes resistentes a los rayos UV. Las adquisiciones estratégicas, incluidos activos de HDI en Texas y Tailandia, así como una compra de HDI en Francia, subrayan el giro de la industria hacia estos grados premium. La cartera también incluye prepolímeros de especialidad, sistemas bloqueados diseñados para recubrimientos en polvo y pioneros isocianatos basados en CO₂, todos orientados a minimizar la huella de carbono.

Los grados de isocianatos alifáticos están preparados para un crecimiento sostenido durante el período de pronóstico 2026–2031. Al final de este período, se anticipa que estos grados concentrarán una participación significativa del mercado global de isocianatos. Los productores se están enfocando estratégicamente en sectores como el automotriz, la energía eólica y los pisos industriales, donde los clientes priorizan y están dispuestos a invertir en mayor durabilidad y estética.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Espuma Rígida Ancla el Volumen, los Recubrimientos Lideran el Crecimiento

La espuma rígida representó el 32,51% de la participación en 2025, impulsada por su alto valor R y resistencia estructural. La espuma rígida emergió como la opción preferida para el aislamiento de edificios, la refrigeración y los sistemas de proyección. Los techos comerciales de América del Norte presentaron predominantemente paneles de poliisocianurato, asegurando una participación dominante en el mercado. La espuma proyectada de celda cerrada ganó terreno en las renovaciones residenciales, atrayendo a propietarios que buscan una rápida recuperación de los costos energéticos. Mientras tanto, la espuma flexible mantuvo su papel esencial en ropa de cama y asientos automotrices, respaldada por una sólida demanda en el sector de espuma de poliuretano automotriz de China.

Las pinturas y recubrimientos crecen a una CAGR del 6,52% hasta 2031, impulsadas por dispersiones en base acuosa que mantienen los niveles de COV bajo control, y recubrimientos transparentes alifáticos de dos componentes que superan rigurosas pruebas Q-UV. El mercado de isocianatos para recubrimientos experimentó una expansión notable. Simultáneamente, los adhesivos, selladores y elastómeros encontraron una aplicación creciente en los módulos de baterías de vehículos eléctricos, atendiendo las necesidades de amortiguación de vibraciones y gestión térmica. Además, la versatilidad de la química del poliuretano se manifestó en sus amplias aplicaciones, desde aglutinantes para fundición y recubrimientos textiles hasta matrices compuestas.

Por Industria de Uso Final: La Construcción Lidera, el Sector Automotriz Acelera

En 2025, las renovaciones de aislamiento en curso y un aumento en los almacenes de almacenamiento en frío impulsaron al sector de construcción y edificación a consumir el 41,15% de la participación de isocianatos. A medida que los códigos de energía neta cero ganan terreno, la demanda de espuma proyectada —valorada por sus propiedades de sellado de aire y durabilidad superior a cuarenta años— se ha intensificado. Al mismo tiempo, el sector automotriz supera a todos los demás usuarios finales, con una CAGR del 6,67% prevista durante el período de pronóstico 2026–2031. Características como los paquetes de baterías para vehículos eléctricos, las estructuras compuestas ligeras y las espumas de amortiguación acústica están aumentando el valor del contenido de poliuretano en los vehículos.

Los sectores de salud, mobiliario, electrónica y marino demuestran colectivamente una sólida tendencia de consumo. Los hospitales están eligiendo espumas de baja emisión conformes con CertiPUR-US para sus colchones. Los fabricantes de mobiliario están adoptando polioles de base biológica, lo que lleva a una notable disminución en las emisiones de gases de efecto invernadero durante el ciclo de vida. En el sector aeroespacial, los recubrimientos de cables de poliuretano termoplástico cumplen con estrictos estándares de retardancia a la llama y baja desgasificación. El sector marino aprovecha la resistencia del poliuretano al agua salada y a los rayos UV, utilizándolo en cubiertas y espumas de flotabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico controló el 46,91% del volumen del mercado de isocianatos en 2025. A mediados de 2026, China no solo estaba aumentando su capacidad de MDI sino también incrementando la producción de TDI, todo respaldado por una red en expansión de almacenes de cadena de frío. Las iniciativas de vivienda de India, junto con un auge manufacturero en las naciones de la ASEAN, han mantenido altas las tasas de utilización en la región. Además, Vietnam está preparada para inaugurar un separador de MDI, atendiendo las crecientes demandas de las industrias de mobiliario y electrónica del Sudeste Asiático.

En 2025, América del Norte luchó con un crecimiento moderado, en gran parte debido a las altas tasas de interés que frenaron el inicio de construcciones de viviendas. Sin embargo, una expansión en Geismar, Luisiana, aumentó la capacidad de MDI de la región en 2026. Con un clima monetario más favorable previsto para finales de 2026, es probable una recuperación tanto en los sectores de construcción como automotriz. Europa, por otro lado, enfrentó desafíos con el aumento de los precios del gas natural, una desaceleración en la nueva construcción y nuevos mandatos de formación del Reglamento REACH que obstaculizaron la adopción de espuma proyectada. Si bien las importaciones spot de Asia ejercieron presión a la baja sobre los precios europeos, los compradores se mantuvieron cautelosos ante posibles interrupciones del suministro provenientes de China.

Se proyecta que Oriente Medio y África superarán a otras regiones con una CAGR del 6,33% durante el período de pronóstico 2026–2031. Una adquisición reciente no solo asegura la proximidad a las materias primas sino que también amplía las capacidades desde los aromáticos hasta el poliuretano. El complejo Sadara, una colaboración entre Saudi Aramco y Dow, es la mayor instalación química de fase única del mundo. Actualmente está intensificando la producción de sistemas de poliuretano intermedios, adhesivos y recubrimientos, dirigidos a sectores locales como la construcción, el automotriz y las energías renovables. En América del Sur, los sectores automotriz y agroindustrial de Brasil son impulsores clave, mientras que Nigeria, Egipto y Turquía, aunque actores más pequeños, son mercados emergentes, especialmente a medida que mejoran su infraestructura y sus instalaciones de cadena de frío.

Panorama Competitivo

El mercado de isocianatos está moderadamente consolidado. La adquisición estratégica de Covestro por parte de ADNOC subraya una tendencia emergente: los gigantes petroleros se adentran cada vez más en los productos químicos intermedios, un movimiento orientado a compensar el estancamiento en el crecimiento de los combustibles. Las inversiones se orientan hacia los nichos alifáticos, que disfrutan de primas de precio sobre sus contrapartes aromáticas. La diferenciación tecnológica actúa como una ventaja competitiva secundaria. La innovadora ruta de isocianatos basada en CO₂ de Tosoh no solo captura CO₂ anualmente sino que también reduce la huella de carbono de la anilina. De cara al futuro, posibles disrupciones podrían surgir de las químicas de poliuretano sin isocianatos, que evitan los reactivos peligrosos. Si bien los candidatos en etapa temprana como los sistemas de carbonato cíclico aún se encuentran en escala piloto, están atrayendo inversiones crecientes en investigación y desarrollo.

Líderes de la Industria de Isocianatos

Wanhua Chemical Group Co. Ltd.

BASF SE

Covestro AG

Huntsman Corporation LLC

Dow Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Covestro AG anunció la adquisición de dos antiguas instalaciones de producción de Vencorex para derivados de HDI (Diisocianato de Hexametileno) en Freeport, Estados Unidos, y Rayong, Tailandia, ampliando su huella de producción de Recubrimientos y Adhesivos. Se espera que la transacción se cierre a finales de 2025.

- Febrero de 2025: BASF SE anunció la expansión de su capacidad de MDI (Diisocianato de Difenilmetileno) en Shanghái a 401,76 ktpa, atendiendo la creciente demanda regional. La mejora implica optimizar la eficiencia de producción y ampliar las horas operativas de las unidades clave. Además, BASF está expandiendo su capacidad de separación de MDI en Chongqing a 530 ktpa.

Alcance del Informe del Mercado Global de Isocianatos

Una familia de compuestos de bajo peso molecular y alta reactividad se conoce como isocianatos. Estos productos químicos, caracterizados por el grupo isocianato (-NCO), reaccionan con grupos alcohol (hidroxilo) para producir polímeros de poliuretano.

El mercado de isocianatos está segmentado por tipo, aplicación, industria de uso final y geografía. Por tipo, el mercado se segmenta en MDI, TDI, alifáticos (p. ej., HDI, IPDI) y otros tipos. Por aplicación, el mercado se segmenta en espuma rígida, espuma flexible, pinturas y recubrimientos, adhesivos y selladores, elastómeros, aglutinantes y otras aplicaciones. Por industria de uso final, el mercado se segmenta en construcción y edificación, automotriz, salud, mobiliario y otros usuarios finales (aeroespacial, electrónica, marino). El informe también cubre el tamaño del mercado y los pronósticos para el mercado de isocianatos en 27 países de las principales regiones. El dimensionamiento y los pronósticos del mercado para cada segmento se proporcionan en función del volumen (Toneladas).

| MDI |

| TDI |

| Alifáticos (p. ej., HDI, IPDI) |

| Otros Tipos |

| Espuma Rígida |

| Espuma Flexible |

| Pinturas y Recubrimientos |

| Adhesivos y Selladores |

| Elastómeros |

| Aglutinantes |

| Otras Aplicaciones |

| Construcción y Edificación |

| Automotriz |

| Salud |

| Mobiliario |

| Otros Usuarios Finales (Aeroespacial, Electrónica, Marino) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Turquía | |

| Egipto | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | MDI | |

| TDI | ||

| Alifáticos (p. ej., HDI, IPDI) | ||

| Otros Tipos | ||

| Por Aplicación | Espuma Rígida | |

| Espuma Flexible | ||

| Pinturas y Recubrimientos | ||

| Adhesivos y Selladores | ||

| Elastómeros | ||

| Aglutinantes | ||

| Otras Aplicaciones | ||

| Por Industria de Uso Final | Construcción y Edificación | |

| Automotriz | ||

| Salud | ||

| Mobiliario | ||

| Otros Usuarios Finales (Aeroespacial, Electrónica, Marino) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Turquía | ||

| Egipto | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de isocianatos en 2031?

Se proyecta que el tamaño del mercado de isocianatos será de 18,76 millones de toneladas en 2026 y alcanzará 25,35 millones de toneladas en 2031, creciendo a una CAGR del 6,21% de 2026 a 2031.

¿Qué sector de uso final crece más rápido después de 2026?

Se proyecta que las aplicaciones automotrices, especialmente en la encapsulación de baterías de vehículos eléctricos y los compuestos ligeros, avanzarán a una CAGR del 6,67%.

¿Por qué los isocianatos alifáticos tienen precios premium?

Los grados como el HDI y el IPDI ofrecen una resistencia UV superior y una mejor retención del brillo, lo que los hace esenciales para los recubrimientos transparentes automotrices y los recubrimientos industriales de alta gama.

¿Cómo afecta la regulación a los mercados europeos de poliuretano?

El Reglamento REACH de la UE ahora exige formación obligatoria para los trabajadores que manipulan diisocianatos, lo que aumenta los costos de cumplimiento y ralentiza la adopción de espuma proyectada y recubrimientos de especialidad.

Última actualización de la página el: