Tamaño y Participación del Mercado de Ácido Fluorhídrico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

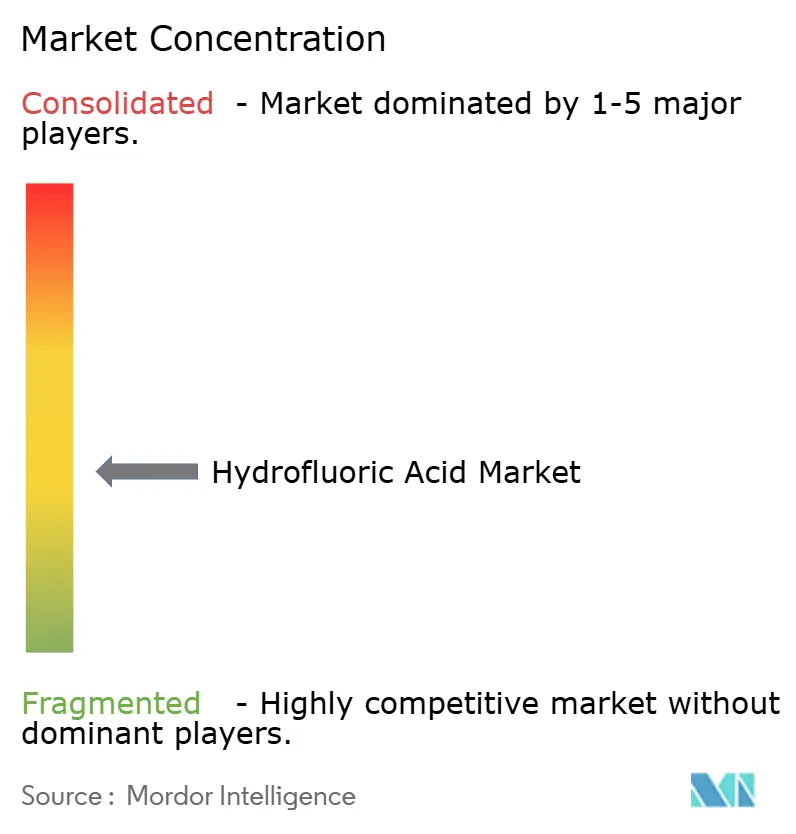

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ácido Fluorhídrico por Mordor Intelligence

El tamaño del Mercado de Ácido Fluorhídrico fue valorado en USD 4.030 millones en 2025 y se estima que crecerá desde USD 4.230 millones en 2026 hasta alcanzar USD 5.360 millones en 2031, a una CAGR del 4,86% durante el período de previsión (2026-2031). Una expansión moderada pero constante está respaldada por la demanda impulsada por semiconductores de grados de alta pureza, la transición de la industria de refrigerantes hacia fluorocarburos de bajo Potencial de Calentamiento Global (PCG), y las inversiones continuas en tecnología de alquilación en refinerías. La resiliencia de la cadena de suministro sigue siendo una preocupación crítica, ya que la fluorita de grado ácido procedente de China representa todavía más del 60% del suministro mundial de materias primas, exponiendo a los productores a perturbaciones de precios y geopolíticas. La presión regulatoria sobre las emisiones de PFAS y los protocolos de seguridad en planta continúa reconfigurando la economía de producción, favoreciendo a las empresas con integración vertical que cuentan con sólidos sistemas de cumplimiento normativo. Las adiciones de capacidad regional en Corea del Sur, México y los Estados Unidos están diversificando gradualmente el suministro primario, al tiempo que mejoran el acceso a volúmenes de grado superior para la electrónica y los productos químicos especializados.

Conclusiones Clave del Informe

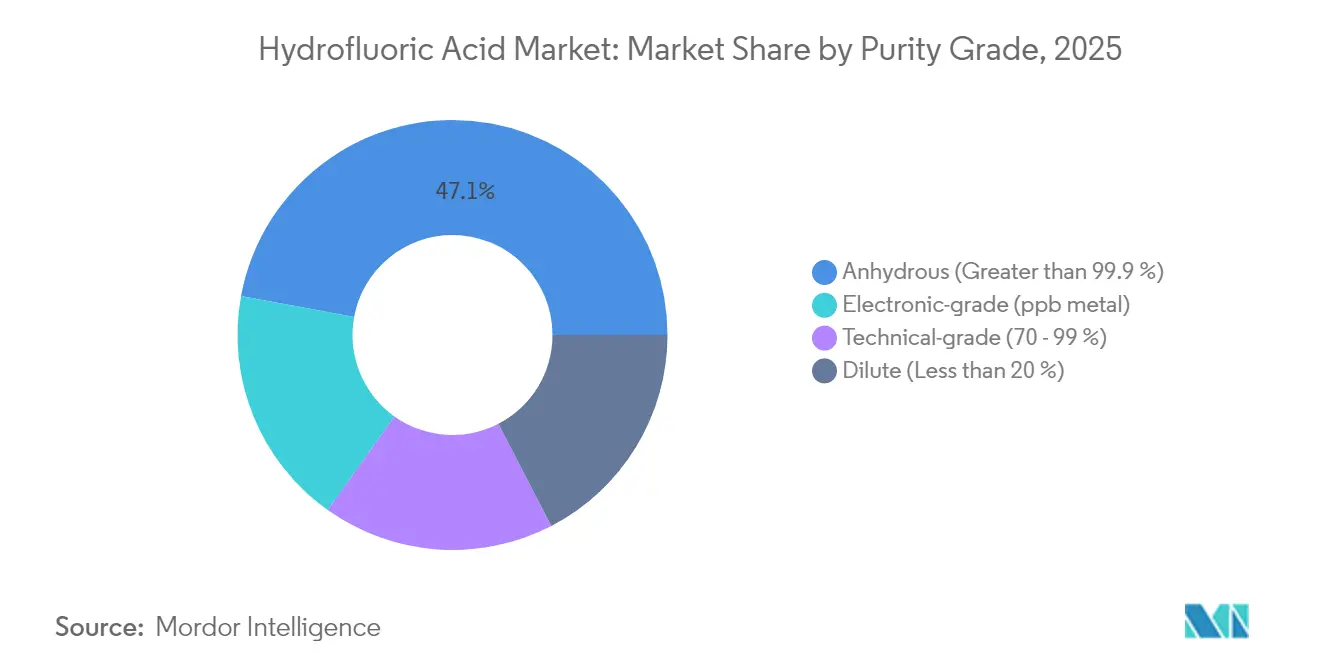

- Por grado de pureza, el ácido fluorhídrico anhidro representó el 47,10% de la cuota del tamaño del mercado de ácido fluorhídrico en 2025; las variantes de grado electrónico registran el crecimiento más rápido con una CAGR del 6,18%.

- Por aplicación, la producción de fluorocarburos lideró con el 40,55% de la participación del mercado de ácido fluorhídrico en 2025, mientras que el grabado de grado electrónico tiene previsto expandirse a una CAGR del 5,85% hasta 2031.

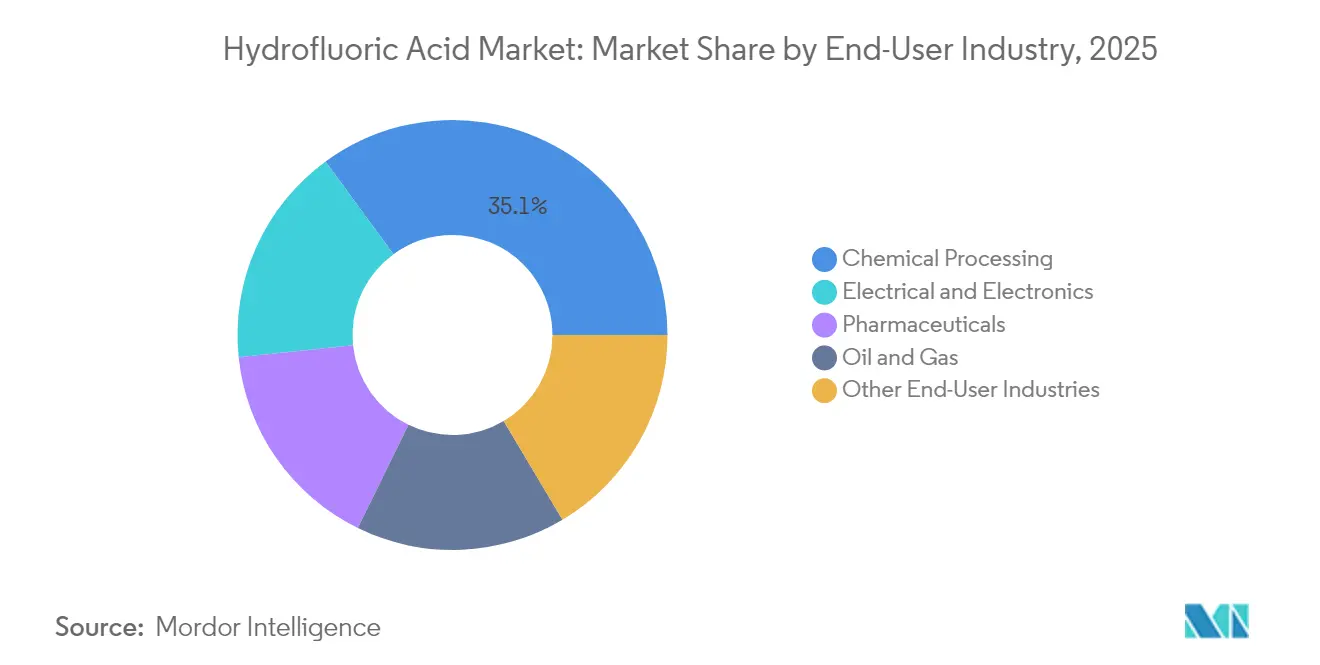

- Por industria de uso final, el procesamiento químico concentró el 35,05% de la cuota del tamaño del mercado de ácido fluorhídrico en 2025, y la electrónica avanza a una CAGR del 5,92% hasta 2031.

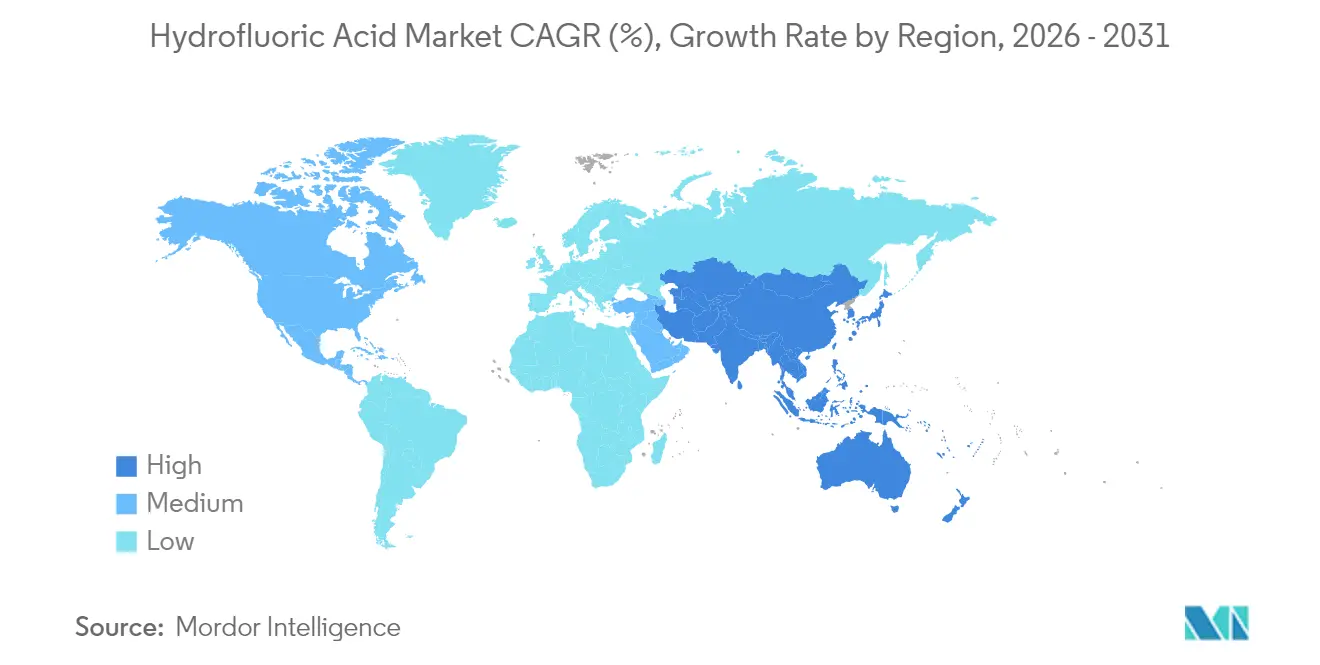

- Por geografía, Asia-Pacífico capturó el 44,05% de la cuota de ingresos en 2025 y se proyecta que crezca a una CAGR del 5,73% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ácido Fluorhídrico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desplazamiento hacia el ácido fluorhídrico de grado electrónico en fábricas de semiconductores avanzadas | +1.8% | Núcleo de Asia-Pacífico, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Aumento de la demanda de fluorocarburos para refrigerantes | +1.2% | Global | Largo plazo (≥ 4 años) |

| Impulso regulatorio hacia catalizadores de alquilación más limpios en refinerías | +0.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de la demanda de la industria de procesamiento químico | +0.7% | Global | Largo plazo (≥ 4 años) |

| Creciente utilización en la producción de vidrio y óptica | +0.5% | Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desplazamiento hacia el Ácido Fluorhídrico de Grado Electrónico en Fábricas de Semiconductores Avanzadas

La creciente complejidad de los chips obliga a las fábricas de semiconductores a reducir los umbrales de impurezas metálicas a niveles de partes por billón, una especificación que transforma las estructuras de costos, ya que los precios del ácido de grado electrónico pueden ser de tres a cinco veces superiores a los de los grados técnicos. Los proveedores surcoreanos han duplicado la capacidad de purificación para asegurar la demanda interna y acortar los plazos de entrega para los fabricantes de dispositivos multinacionales, ilustrando cómo las estrategias de localización aíslan el mercado de ácido fluorhídrico de los controles de exportación[1]Honeywell, "Presentación para Inversores T2 2025," honeywell.com . Las expansiones de fábricas en Texas, Arizona y Dresde replican este patrón, con equipos de adquisición que insisten en la doble fuente de suministro para mitigar el riesgo de concentración en un único país. Los volúmenes de ultra-alta pureza requieren trenes propietarios de destilación, intercambio iónico y filtración sub-ppb que los productores de productos básicos a menudo no poseen. La intensidad de capital supera los USD 200 millones para una línea de grado electrónico de 20 kilotones por año, creando barreras naturales de entrada. Dado que los semiconductores incorporan ácido fluorhídrico en múltiples etapas de grabado en fase húmeda y en fase vapor, el consumo por oblea escala directamente con la reducción del ancho de línea, consolidando la demanda a largo plazo para el mercado de ácido fluorhídrico.

Aumento de la Demanda de Fluorocarburos para Refrigerantes

El ácido fluorhídrico sigue siendo imprescindible en la síntesis de hidrofluorocarburos e hidrofluoroolefinas, que juntos consumen cerca del 60% de la producción industrial de fluoruro de hidrógeno. La adopción de sistemas de aire acondicionado en el Sudeste Asiático y América Latina está impulsando nueva capacidad para HFO-1234yf, HFO-1234ze y mezclas relacionadas, todas las cuales requieren una mayor pureza intermedia en comparación con los HCFC heredados. La gama Solstice de Honeywell demuestra cómo cada kilogramo de refrigerante de nueva generación incorpora aproximadamente 0,6 kilogramos de ácido fluorhídrico a pesar de su menor potencial de calentamiento global, elevando la demanda agregada de ácido en paralelo con las eliminaciones progresivas regulatorias. Las cuotas regionales bajo la Enmienda de Kigali aceleran la eliminación de cuellos de botella en líneas de producción en China, India y el Golfo, reforzando el vínculo estructural entre el crecimiento de los fluorocarburos y el mercado de ácido fluorhídrico. Dado que las industrias de uso final pagan precios con prima verde por los refrigerantes conformes, la captura de márgenes se desplaza hacia los productores integrados que pueden suministrar tanto ácido como fluoroquímicos terminados.

Impulso Regulatorio hacia Catalizadores de Alquilación más Limpios en Refinerías

Aproximadamente el 90% de la capacidad de refinación de gasolina de los Estados Unidos depende de la alquilación con ácido fluorhídrico; sin embargo, incidentes importantes ocurridos entre 2019 y 2024 impulsaron a la Administración de Seguridad y Salud Ocupacional (OSHA) y a la Junta de Seguridad Química de los Estados Unidos (US Chemical Safety Board) a reforzar las inspecciones[2]Junta de Seguridad Química de los Estados Unidos, "Informe de Investigación 2024-05," csb.gov . Los nuevos requisitos de distancias de seguridad, cortinas de agua y operación remota añaden hasta USD 200 millones en costos de adecuación para una sola refinería, desplazando la demanda desde el ácido a granel de baja pureza hacia mezclas estabilizadas con paquetes de inhibidores propietarios. El mercado de ácido fluorhídrico obtiene, por tanto, un impulso de valor sobre volumen, ya que las refinerías prefieren proveedores que ofrezcan una gestión técnica de principio a fin. La tecnología alternativa de alquilación con ácido sulfúrico conlleva mayores costos de eliminación de ácido residual y penalizaciones energéticas, lo que mantiene a los catalizadores de ácido fluorhídrico en una posición competitiva consolidada. Los picos de demanda a corto plazo surgen cuando los mandatos de azufre en gasolina de Nivel 3 obligan a las refinerías a maximizar la producción de alquilato rico en octano, lo que tensa aún más el suministro a corto plazo.

Aumento de la Demanda de la Industria de Procesamiento Químico

Los productos farmacéuticos fluorados, los agroquímicos y los polímeros especializados dependen de la capacidad del ácido fluorhídrico para crear fuertes enlaces carbono-flúor que mejoran la estabilidad molecular. Uno de cada cuatro fármacos de molécula pequeña aprobados desde 2024 contiene al menos un átomo de flúor, lo que impulsa la demanda de reactivos derivados de ácido en las organizaciones de fabricación por contrato. El decapado de acero inoxidable sigue absorbiendo grandes volúmenes de grado técnico, ya que el ácido fluorhídrico elimina eficientemente las escamas de óxido ricas en cromo a temperaturas de baño más bajas que las mezclas nítricasmejorando el rendimiento para los productores de láminas laminadas. El segmento de fluoropolímeros añade demanda incremental a medida que las aplicaciones de baterías e hidrógeno emplean componentes de PTFE, PVDF y FEP para resistencia química. El consumo final diversificado amortigua la ciclicidad en cualquier sector vertical único y amplía la huella del mercado de ácido fluorhídrico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Toxicidad extrema que impulsa límites más estrictos de inventario en planta | -1.4% | Global | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas | -0.8% | Global | Mediano plazo (2-4 años) |

| Altos costos operativos y de transporte | -0.6% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Toxicidad Extrema que Impulsa Límites más Estrictos de Inventario en Planta

El ácido fluorhídrico provoca necrosis tisular rápida y depleción sistémica de calcio, lo que obliga a los reguladores a endurecer los límites de exposición permisibles a 3 ppm durante un turno de ocho horas. Las instalaciones deben mantener existencias de gluconato de calcio como antídoto, instalar sistemas de depuración redundantes y capacitar al personal médico, lo que eleva los costos fijos para los nuevos participantes. La ampliación de la supervisión de PFAS por parte de la Agencia de Protección Ambiental (EPA) bajo la Ley de Respuesta Ambiental, Compensación y Responsabilidad Integral (CERCLA) extiende la responsabilidad de principio a fin para las corrientes de residuos que contienen flúor, lo que obliga a los usuarios a mejorar los revestimientos de contención y los sistemas de antorchas. Las primas de seguro para plantas de productos químicos de alto riesgo han aumentado un 25% desde 2024, y los aseguradores a menudo limitan los inventarios de ácido fluorhídrico a 10 días de consumo normal. Las empresas más pequeñas sin profundidad en su balance consecuentemente subcontratan etapas de procesamiento, limitando el crecimiento directo de la demanda en el mercado de ácido fluorhídrico.

Volatilidad en los Precios de las Materias Primas

La fluorita de grado ácido representa en promedio entre el 70% y el 80% del costo de producción variable, exponiendo los márgenes a picos de precios cuando las minas chinas suspenden la producción por auditorías ambientales. Los precios al contado alcanzaron USD 450 por tonelada a finales de 2024, un aumento del 5% interanual, comprimiendo la rentabilidad de los conversores independientes. México suministra casi tres cuartas partes de las importaciones de fluorita de los Estados Unidos, lo que mitiga la distancia de envío pero concentra el riesgo geopolítico. Las plantas piloto que recuperan ácido hidrofluosilícico de los residuos de fertilizantes muestran potencial; sin embargo, la intensidad de la inversión de capital y los problemas de pureza del producto mantienen la comercialización entre tres y cinco años de distancia. Hasta que las soluciones de materias primas secundarias escalen, el mercado de ácido fluorhídrico seguirá atado a los ciclos de precios de la fluorita, complicando las negociaciones de contratos a largo plazo con los clientes finales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Pureza: La Demanda Electrónica Reconfigura los Requisitos de Especificación

El ácido fluorhídrico anhidro mantuvo el 47,10% de la cuota de ingresos en 2025, dado que el bajo contenido de agua sigue siendo indispensable para los procesos de fluorocarburos y alquilación que no toleran la dilución. El material de grado electrónico, aunque representa una base menor, registra el ascenso más rápido con una CAGR del 6,18%, a medida que las fábricas de obleas de próxima generación consolidan acuerdos de suministro plurianuales. El tamaño del mercado de ácido fluorhídrico para volúmenes de grado electrónico se proyecta que alcance USD 1.160 millones en 2031, reflejando la expansión sostenida de fábricas en los Estados Unidos, Corea del Sur y Taiwán. Los proveedores de ultra-pureza aprovechan la destilación propietaria, la filtración por membrana y el pulido sub-micrométrico en el punto de uso para cumplir con los objetivos de metales por debajo de 10 ppb. Estas capacidades requieren análisis avanzados, incluidos ICP-MS y monitoreo de COT, que elevan los umbrales de barreras de entrada.

El ácido fluorhídrico de grado técnico continúa atendiendo nichos maduros como el esmerilado de vidrio, la limpieza de silicio para células solares y el decapado de titanio, donde el costo supera a las características de ultra-pureza. No obstante, la sustitución incremental es visible cuando los fabricantes de pantallas migran hacia químicas más limpias para minimizar los defectos de píxeles, impulsando sutilmente la demanda de mezclas de pureza media. Dado que los sustratos de vidrio para paneles planos del tamaño de un auditorio superan los 8 m², incluso las ganancias fraccionarias en rendimiento se traducen en ahorros tangibles, posicionando al mercado de ácido fluorhídrico como un habilitador de la eficiencia de capital en la fabricación de pantallas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Aplicación: El Grabado Supera las Bases de los Refrigerantes

La producción de fluorocarburos dominó con el 40,55% de los ingresos de 2025, anclada por instalaciones a gran escala en China, los Estados Unidos y el Golfo que abastecen las cadenas de HVAC, aerosoles y espumas de aislamiento. Los formuladores de refrigerantes buscan moléculas de bajo Potencial de Calentamiento Global (PCG) como HFO-1234yf, elevando el consumo de ácido por kilogramo debido a las rutas de síntesis de múltiples pasos que incorporan etapas adicionales de cloración e isomerización. En paralelo, el grabado de grado electrónico avanza a una CAGR del 5,85% impulsado por la creciente complejidad de la litografía y las estructuras NAND 3D que demandan ciclos repetidos de eliminación de óxido. El tamaño del mercado de ácido fluorhídrico para el grabado de semiconductores se proyecta que salte de USD 920 millones en 2026 a USD 1.220 millones en 2031.

La alquilación sigue siendo un pilar de demanda resistente, dado que las normas de mezcla de gasolina limitan las opciones para la mejora del octano. Si bien el número de refinerías se contrae en Europa, el rendimiento se concentra en mega-instalaciones que mantienen o actualizan las unidades de ácido fluorhídrico existentes, aislando la demanda agregada de ácido. Los agentes de limpieza en óptica de precisión, células fotovoltaicas y cuarzo sostienen patrones de consumo de nicho. La síntesis de compuestos organofluorados en farmacéuticos y agroquímicos se beneficia de la tendencia de la química medicinal hacia la fluoración que mejora la biodisponibilidad, ofreciendo potencial alcista para los proveedores especializados versados en tecnologías de fluoración de alta selectividad.

Por Industria de Uso Final: La Electrónica Supera a los Productos Químicos Tradicionales

El procesamiento químico mantuvo el 35,05% de los ingresos en 2025, dado que los fluoropolímeros, los fluorocarburos y los intermedios especializados dependen del ácido fluorhídrico para las etapas estratégicas de formación de enlaces. La fabricación electrónica, sin embargo, crece más rápidamente con una CAGR del 5,92%, elevando la participación del mercado de ácido fluorhídrico para este segmento a medida que las fábricas escalan nodos de 5 nm a 2 nm. Cada lote de obleas de 100 mm puede requerir más de 25 ciclos discretos de grabado o limpieza con HF, amplificando la sensibilidad a la contaminación y la interrupción del suministro. Los fabricantes de dispositivos por tanto celebran contratos de tipo take-or-pay para asegurar entregas estables de alta pureza, profundizando la integración vertical entre los productores de ácido y los proveedores de productos químicos para semiconductores.

La dependencia del petróleo y el gas del ácido fluorhídrico para la producción de alquilato proporciona demanda de referencia; sin embargo, el crecimiento permanece moderado a medida que la adopción de vehículos eléctricos reduce el consumo de gasolina en las economías de la OCDE. La innovación farmacéutica compensa este obstáculo, ya que el 30% de los fármacos de molécula pequeña en desarrollo contienen actualmente al menos un motivo fluorado que requiere insumos de ácido fluorhídrico. El almacenamiento de energía renovable impulsa una mayor diversificación; los aglutinantes de PVDF en celdas de litio-ion y las membranas fluoradas para electrolizadores de hidrógeno incorporan ácido fluorhídrico en sus cadenas de suministro, asegurando la relevancia continua del mercado de ácido fluorhídrico durante la transición energética.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 44,05% de los ingresos de 2025 y se proyecta que avance a una CAGR del 5,73%, anclada por centros de fluoroquímicos integrados en China y la rápida inversión en semiconductores en Corea del Sur y Taiwán. China controla más del 60% de la extracción mundial de fluorita de grado ácido, proporcionando ventaja de costos pero concentrando el riesgo geopolítico. El programa nacional de materiales de Seúl impulsó a Soulbrain y otros productores a aumentar la capacidad de grado electrónico, reduciendo la exposición a las cadenas de suministro japonesas que alguna vez dominaron el ácido de ultra-pureza. El clúster farmacéutico de India en Gujarat y Andhra Pradesh respalda una demanda adicional de grado técnico, mientras que los fabricantes de paneles de la Asociación de Naciones del Sudeste Asiático (ASEAN) en Vietnam y Tailandia adoptan líneas de limpieza basadas en HF para sustratos de vidrio.

América del Norte ocupa el segundo lugar debido a los activos de alquilación en refinerías y a la Ley de Chips y Ciencias de los Estados Unidos (CHIPS and Science Act), que acelera la construcción de fábricas en Arizona, Texas y Nueva York. La planta de USD 100 millones de Sunlit Chemical en Phoenix suministrará hasta 30 kilotones por año de ácido fluorhídrico de grado electrónico a las fábricas cercanas, subrayando los movimientos de localización que reconfiguran el mercado regional de ácido fluorhídrico. La predominancia de México en las importaciones de fluorita de los Estados Unidos mejora la seguridad del suministro, aunque pone de relieve el riesgo de concentración en caso de interrupciones mineras o cuellos de botella portuarios a lo largo de la Costa del Golfo.

Europa muestra un crecimiento constante pero más lento, ya que los planes de acción sobre PFAS elevan los costos de cumplimiento. Francia tiene como objetivo una prohibición gradual de los PFAS en los productos de consumo para 2030, lo que motiva a los refinadores y a las empresas de fluoropolímeros a invertir en tecnologías de abatimiento que incluyen la recuperación de HF en circuito cerrado. BASF de Alemania y Arkema mantienen contratos de fluorita cautiva para protegerse contra los picos de precios, mientras que el corredor químico integrado de Bélgica aprovecha la tecnología licenciada por Honeywell para plásticos bajos en carbono que aún requieren intermedios de ácido fluorhídrico. Estos movimientos sostienen el mercado de ácido fluorhídrico a pesar de las normas ambientales más estrictas.

Oriente Medio y África presentan oportunidades incipientes vinculadas a la diversificación petroquímica. El complejo EV Metals Group de Arabia Saudita en Yubail incluye materiales de cátodo para baterías de litio-ion que incorporarán aglutinantes de PVDF, impulsando necesidades localizadas de ácido fluorhídrico. Las iniciativas de refrigerantes de los Emiratos Árabes Unidos dirigidas a los mercados de HVAC africanos también impulsan volúmenes incrementales. América Latina se beneficia del crecimiento del aire acondicionado en Brasil y México, lo que impulsa la síntesis regional de refrigerantes que consume ácido producido localmente.

Panorama Competitivo

El mercado de ácido fluorhídrico muestra una fragmentación moderada, con los cinco principales productores controlando aproximadamente el 45% de la capacidad global. Honeywell, Solvay, Daikin y Mexichem mantienen integración vertical hacia la fluorita o los derivados fluoroquímicos, cubriendo la volatilidad de las materias primas y desbloqueando economías en logística. El desarrollo de Daikin de síntesis de ácido fluorhídrico anhidro utilizando fluorita mexicana reduce la dependencia del suministro chino de materias primas, reflejando estrategias de cobertura geográfica.

Los actores regionales más pequeños luchan con los costos de cumplimiento de los requisitos de OSHA, EPA y REACH, lo que genera oportunidades de consolidación. Las solicitudes de patentes que cubren la purificación sin aditivos y la activación de fluorita a baja temperatura alcanzaron un máximo de diez años en 2024, lo que indica una carrera tecnológica hacia la producción de ultra-pureza rentable.

Líderes de la Industria del Ácido Fluorhídrico

Honeywell International Inc.

LANXESS

Solvay

DAIKIN INDUSTRIES, Ltd.,

Orbia Fluor & Energy Materials

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: En Ulsan, Corea del Sur, Toyo Engineering Korea obtuvo un contrato llave en mano de BGF Ecospecialty para construir una planta de fluoruro de hidrógeno anhidro de 50.000 tpa, con inicio de operaciones previsto para 2026. Este proyecto tiene como objetivo fortalecer las capacidades de fabricación química de la región.

- Octubre de 2024: Tanfac Industries, mediante acumulaciones internas, emprendió una expansión por valor de INR 100 millones de rupias (aproximadamente USD 12 millones), duplicando con éxito su capacidad de ácido fluorhídrico a 29.500 MTPA. Esta expansión posiciona a la empresa para satisfacer la creciente demanda nacional e internacional, al tiempo que impulsa su competitividad en el mercado.

Alcance del Informe del Mercado Global de Ácido Fluorhídrico

El informe del Mercado de Ácido Fluorhídrico incluye:

| Anhidro (Mayor al 99,9%) |

| Grado electrónico (metal en ppb) |

| Grado técnico (70 - 99%) |

| Diluido (Menor al 20%) |

| Refinación de Petróleo |

| Agente de Limpieza |

| Agente de Grabado |

| Producción de Fluorocarburos |

| Compuestos Organofluorados |

| Otras Aplicaciones |

| Petróleo y Gas |

| Procesamiento Químico |

| Productos Farmacéuticos |

| Eléctrica y Electrónica |

| Otras Industrias de Uso Final |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Grado de Pureza | Anhidro (Mayor al 99,9%) | |

| Grado electrónico (metal en ppb) | ||

| Grado técnico (70 - 99%) | ||

| Diluido (Menor al 20%) | ||

| Por Aplicación | Refinación de Petróleo | |

| Agente de Limpieza | ||

| Agente de Grabado | ||

| Producción de Fluorocarburos | ||

| Compuestos Organofluorados | ||

| Otras Aplicaciones | ||

| Por Industria de Uso Final | Petróleo y Gas | |

| Procesamiento Químico | ||

| Productos Farmacéuticos | ||

| Eléctrica y Electrónica | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Ácido Fluorhídrico?

El mercado está valorado en USD 4.230 millones en 2026 y se prevé que alcance USD 5.360 millones en 2031 con una CAGR del 4,86%.

¿Qué región lidera el mercado de ácido fluorhídrico?

Asia-Pacífico concentra el 44,05% de los ingresos de 2025 y registra la CAGR regional más rápida del 5,73% hasta 2031, impulsada por la demanda de semiconductores y refrigerantes.

¿Por qué el ácido fluorhídrico de grado electrónico crece tan rápidamente?

Las fábricas de semiconductores avanzadas requieren niveles de pureza sub-ppb para el grabado de obleas; estas especificaciones impulsan los volúmenes de grado electrónico a una CAGR del 6,18% hasta 2031.

¿Cómo afectan los precios de la fluorita al mercado de ácido fluorhídrico?

La fluorita representa entre el 70% y el 80% de los costos variables, por lo que las fluctuaciones de precios impactan directamente en los márgenes de los productores y pueden restringir el suministro cuando las minas chinas reducen la producción.

Última actualización de la página el: