Tamaño y Participación del Mercado de Peróxido de Hidrógeno

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

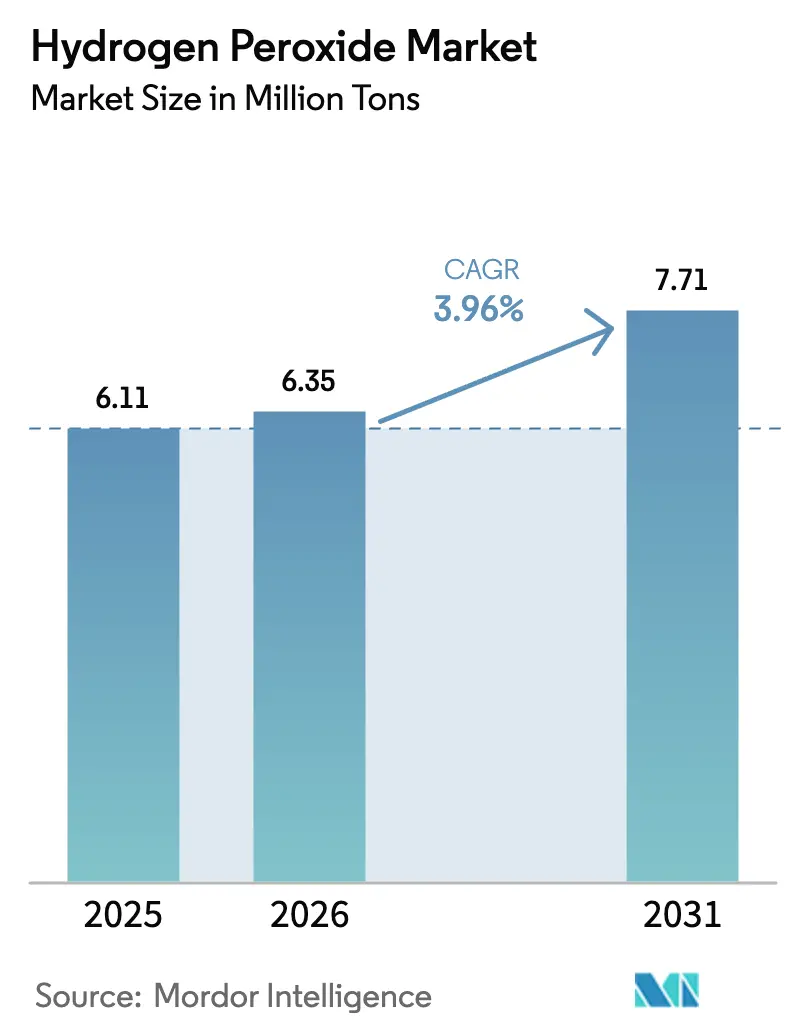

| Volumen del Mercado (2026) | 6.35 Millones de toneladas |

| Volumen del Mercado (2031) | 7.71 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Peróxido de Hidrógeno por Mordor Intelligence

Se espera que el tamaño del Mercado de Peróxido de Hidrógeno aumente de 6,11 millones de toneladas en 2025 a 6,35 millones de toneladas en 2026 y alcance 7,71 millones de toneladas en 2031, creciendo a una CAGR del 3,96% durante 2026-2031. El impulso descansa en cuatro temas estructurales. En primer lugar, la demanda de grados de ultra alta pureza para salas limpias de semiconductores exige primas de precio que más que triplican los precios de blanqueo de productos básicos, elevando los márgenes promedio incluso cuando el volumen crece lentamente. En segundo lugar, los sistemas de electro-oxidación in situ permiten a las empresas de servicios de agua evitar el transporte de tambores peligrosos, reduciendo el costo de entrega hasta en un 30% y ampliando el mercado de peróxido de hidrógeno hacia municipios de nivel medio. En tercer lugar, los hospitales están incorporando dispositivos de peróxido de hidrógeno vaporizado (VHP) en los protocolos de control de infecciones, generando un consumo diario predecible. En cuarto lugar, los productores capaces de validar materias primas bajas en carbono obtienen primas del 15%–20% de las plantas de celulosa y las marcas de bienes de consumo que persiguen hojas de ruta de cero emisiones netas. Estos cambios coexisten con el blanqueo tradicional, que aún suministra la mayor parte del tonelaje, pero ahora crece por debajo del promedio del mercado porque la fibra reciclada y los pretratamientos enzimáticos reducen las necesidades de dosificación. La intensidad competitiva es moderada: cinco proveedores globales controlan poco más del 40% de la capacidad, aunque más de 400 plantas regionales en Asia compiten en ventaja de flete y bajos costos generales.

Conclusiones Clave del Informe

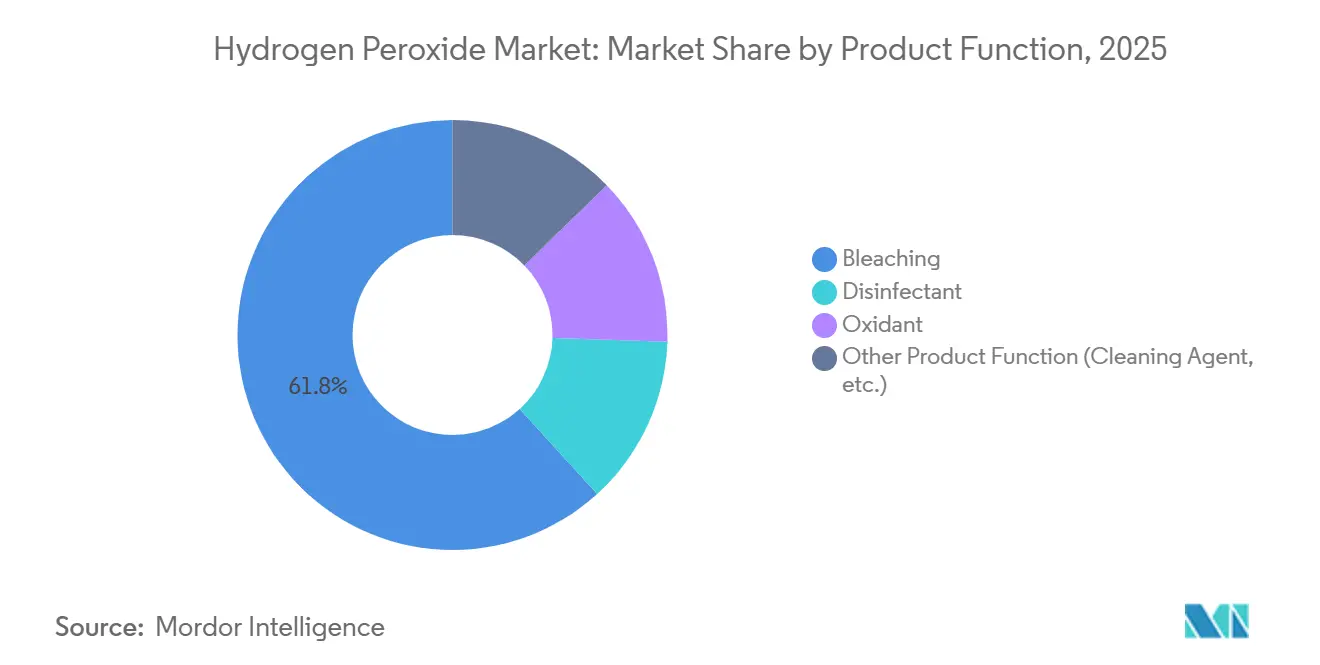

- Por función del producto, el blanqueo lideró con una participación de volumen del 61,76% en 2025, mientras que se prevé que los desinfectantes se expandan a una CAGR del 4,44% hasta 2031.

- Por grado, el segmento industrial mantuvo el 42,27% de la participación del mercado de peróxido de hidrógeno en 2025, mientras que los grados de alta pureza avanzan a una CAGR del 5,31% hasta 2031.

- Por concentración/forma, las soluciones acuosas representaron el 79,95% del tamaño del mercado de peróxido de hidrógeno en 2025; se espera que los aductos en polvo y granulares aumenten a una CAGR del 4,38% hasta 2031.

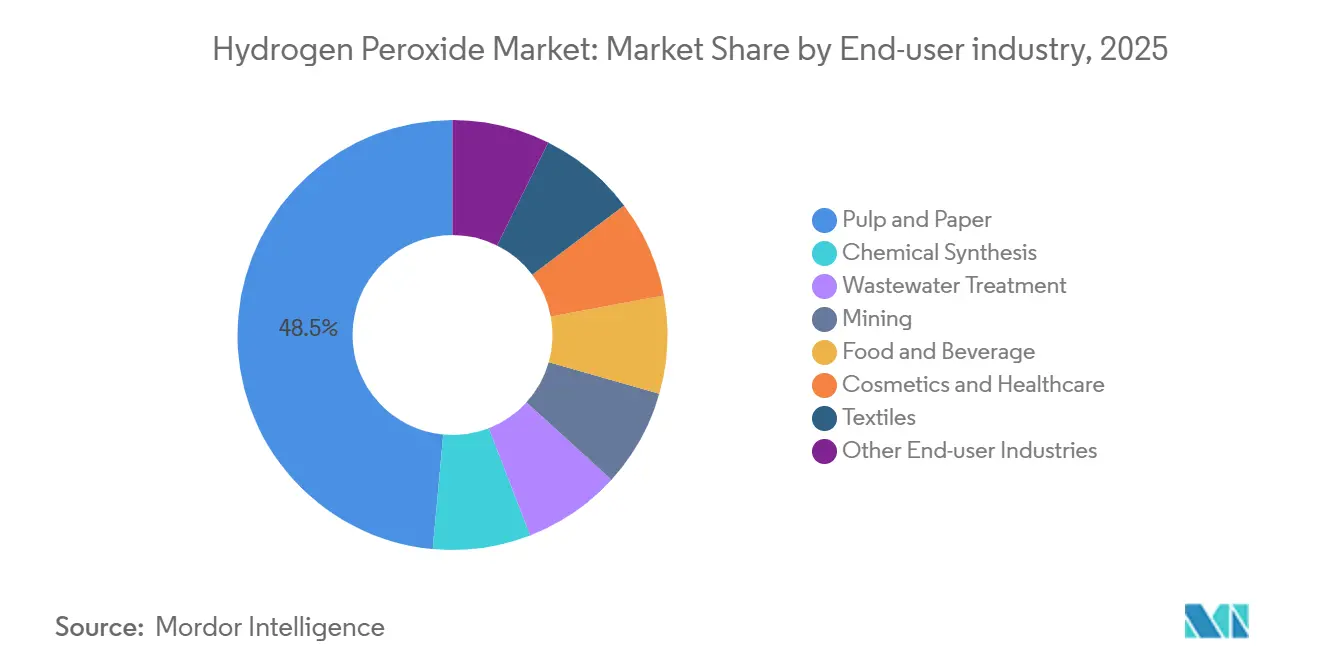

- Por industria de usuario final, la pulpa y el papel representaron el 48,54% del tamaño del mercado de peróxido de hidrógeno en 2025, mientras que el tratamiento de aguas residuales es el de mayor crecimiento con una CAGR del 4,29%.

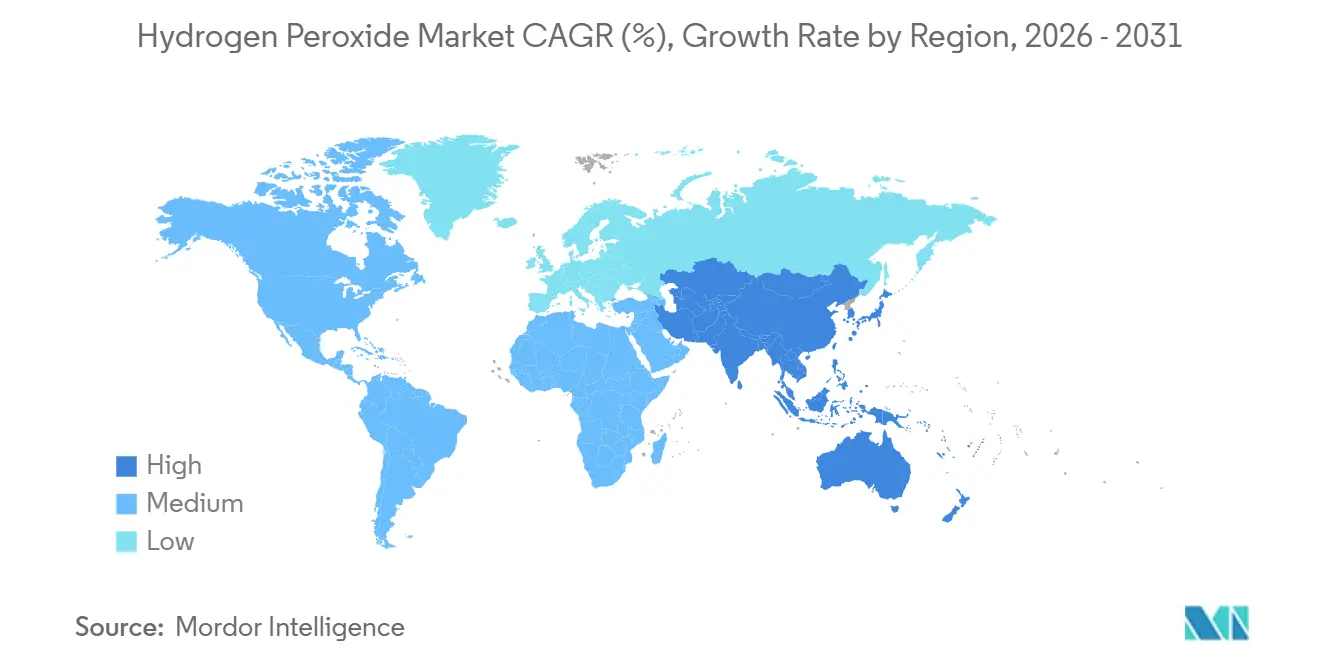

- Por geografía, Asia-Pacífico dominó con una participación del 52,28% del mercado de peróxido de hidrógeno en 2025 y avanza a una CAGR del 4,33% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Peróxido de Hidrógeno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de H₂O₂ de ultra alta pureza en fábricas de semiconductores de menos de 5 nm | +0.80% | Asia-Pacífico (Taiwán, Corea del Sur, Japón), con extensión a América del Norte (Arizona, Texas) | Mediano plazo (2-4 años) |

| Fuerte aumento de los sistemas de electro-oxidación in situ para el tratamiento descentralizado de aguas residuales | +0.60% | Global, con adopción temprana en Asia-Pacífico con estrés hídrico (India, Oriente Medio) y municipios de la UE | Corto plazo (≤ 2 años) |

| Expansión de capacidad de plantas de celulosa de fibra reciclada en el Sudeste Asiático | +0.70% | Núcleo del Sudeste Asiático (Indonesia, Vietnam, Tailandia), con extensión a Malasia | Mediano plazo (2-4 años) |

| Crecimiento de plantas HPPO (peróxido de hidrógeno a óxido de propileno) en Europa y China | +0.50% | China (Shandong, Jiangsu, Henan), Europa (Alemania, Países Bajos), América del Norte (Costa del Golfo de EE. UU.) | Mediano plazo (2-4 años) |

| Mandatos de control de infecciones en el sector sanitario que impulsan las ventas de equipos de esterilización VHP | +0.50% | Redes hospitalarias de América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rutas de H₂O₂ bajas en carbono (H₂ renovable y electrólisis PEM) que obtienen primas ESG | +0.40% | Países nórdicos, Alemania, Países Bajos; proyectos piloto en Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de H₂O₂ de Ultra Alta Pureza en Fábricas de Semiconductores de Menos de 5 nm

Los principales fabricantes de chips han reducido los límites de metales a menos de 10 partes por billón para la limpieza de obleas, una reducción de diez veces respecto a los nodos de 7 nm. Solvay duplicó la producción de grado electrónico en Zhenjiang en 2025 para cumplir este estándar, mientras que Mitsubishi Gas Chemical amplió sus instalaciones en Japón para atender nuevas líneas en Arizona y Texas[1]Solvay, "Expansión de Capacidad de Peróxido de Hidrógeno de Alta Pureza en Zhenjiang," solvay.com. Los precios al contado por encima de USD 2,50 por kilogramo, tres veces los niveles del grado de blanqueo, más que compensan la participación de volumen inferior al 3% del nicho. La empresa conjunta de Evonik en Leshan entrará en funcionamiento en 2026, añadiendo 30 kilotones de capacidad especializada y asegurando la propiedad mayoritaria firme para el control del conocimiento técnico. Los riesgos de tensiones comerciales persisten porque las restricciones a la exportación de herramientas de ultravioleta extremo podrían paralizar las fábricas fuera del noreste de Asia, concentrando la demanda geográficamente y aumentando la exposición de la cadena de suministro. Los proveedores que cumplen los protocolos de sala limpia ISO 14644 Clase 1 disfrutan de una protección por costos de cambio que desalienta a los nuevos participantes tardíos.

Fuerte Aumento de la Electro-Oxidación In Situ para el Tratamiento Descentralizado de Aguas Residuales

Las unidades en contenedor que producen peróxido de hidrógeno a partir de aire y agua en la planta de tratamiento reducen el riesgo de transporte y acortan las cadenas de suministro. BASF puso en marcha un electrolizador de membrana de intercambio de protones de 54 MW en 2025 en Ludwigshafen, utilizando hidrógeno verde para reactores piloto de oxidación avanzada que sirven a parques industriales alemanes[2]BASF, "Lanzamiento del Electrolizador de 54 MW en Ludwigshafen," basf.com. En India, los clústeres textiles adoptaron la tecnología después de que el regulador de contaminación estableciera límites de microcontaminantes en 2025. El costo de entrega cae entre un 20% y un 30% cuando el transporte supera los 500 km, aunque el capital de aproximadamente USD 1,5 millones para un bastidor de 100 m³ h⁻¹ limita la adopción a ciudades de más de 50.000 habitantes. La electro-oxidación degrada productos farmacéuticos, PFAS y moléculas de colorantes que la biología convencional no puede eliminar, ofreciendo a los operadores una vía para cumplir normas de descarga más estrictas sin grandes obras civiles.

Mandatos de Control de Infecciones en el Sector Sanitario que Impulsan la Esterilización VHP

La Administración de Alimentos y Medicamentos de EE. UU. formalizó la guía de desinfección de salas con VHP en 2024, y la Agencia Europea de Medicamentos la siguió en 2025, convirtiendo las mejores prácticas clínicas en política obligatoria. Cada hospital de 500 camas consume ahora entre 1,5 y 2,5 kilogramos de peróxido al 35% diariamente cuando los protocolos se ejecutan de forma continua. Nouryon lanzó Eka HP Puroxide en 2025, ofreciendo una huella de carbono un 40% menor y dirigiéndose a los compradores hospitalarios bajo presión del Alcance 3. La construcción de hospitales en Asia, que añadirá 1,2 millones de camas entre 2026 y 2030, incorpora tuberías VHP en la fase de diseño, asegurando la demanda durante dos décadas. Los requisitos de validación de la norma ISO 14937 elevan los costos de cambio, convirtiendo al peróxido de hidrógeno en la química predominante en la desinfección terminal.

Rutas de H₂O₂ Bajas en Carbono que Atraen Primas ESG

Evonik se asoció con VoltH2 en 2025 para instalar un electrolizador de 50 MW en los Países Bajos, con el objetivo de obtener un producto con una intensidad de carbono inferior a 0,5 kg CO₂-e kg⁻¹ y compradores dispuestos a pagar primas del 15%–20%. La ruta convencional de antraquinona emite entre 1,8 y 2,2 kg CO₂-e kg⁻¹ debido al uso de alquitrán de hulla como materia prima y al consumo de vapor. Los productores nórdicos de papel tisú ya tienen contratos de compra anticipada para grados bajos en carbono, mientras que el programa Hydrogen Headstart de Australia ofrece créditos de producción que podrían alimentar exportaciones a Asia después de 2028. Las unidades de membrana de intercambio de protones cuestan aproximadamente el doble que las celdas alcalinas por kilovatio, pero se activan más rápido, capturando energía eólica con precio negativo durante períodos de sobreoferta. Los primeros adoptantes disfrutan de beneficios de marca y pueden anticiparse a los posibles impuestos fronterizos sobre el carbono en importaciones de alta emisión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El endurecimiento de la UE sobre "precursores de explosivos" eleva los costos de distribución para grados superiores al 35% | -0.30% | Europa (UE27 + Reino Unido), con efecto en cascada hacia importadores de Oriente Medio y Norte de África | Corto plazo (≤ 2 años) |

| Volatilidad de la materia prima de antraquinona vinculada a interrupciones en el suministro de alquitrán de hulla | -0.40% | Global, aguda en China e India dependientes de complejos carboquímicos | Mediano plazo (2-4 años) |

| La logística de alta pureza (límites de metales en ppb) requiere costosos contenedores de un solo uso | -0.20% | Global, concentrado en centros electrónicos de Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Actualizaciones de seguridad de procesos (LOPA/SIL) que elevan el CAPEX para nuevas plantas con concentración mayor o igual al 70% | -0.20% | Global, que afecta especialmente a nuevos proyectos en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Endurecimiento de la UE sobre Precursores de Explosivos Eleva los Costos de Distribución para Grados Superiores al 35% en Peso

El Reglamento 2019/1148 exige la verificación de usuarios finales, almacenamiento seguro e informes de transacciones para el peróxido de hidrógeno por encima del 35% en peso, elevando el costo logístico entre EUR 0,11 y 0,17 kg⁻¹. Arkema gastó EUR 3,2 millones en actualizaciones de cumplimiento en su planta de Jarrie, un desembolso que redujo el valor contable en un 18% en 2024. Muchos pequeños compradores del sector textil y cosmético han pasado a grados del 35% en peso para evitar trámites administrativos, erosionando las ventas de tambores de alto margen. Los controles aduaneros ahora retrasan las reexportaciones a través de Amberes y Róterdam, lo que ha provocado una caída del 12% en los envíos europeos de peróxido con concentración >35% en peso hacia el Norte de África y el Golfo desde 2024. Los productores asiáticos exentos de la norma han ganado participación en estos destinos.

Volatilidad de la Materia Prima de Antraquinona Vinculada a Interrupciones en el Suministro de Alquitrán de Hulla

Los precios del antraceno subieron un 35% en 2025 después de que Shanxi y Mongolia Interior redujeran las operaciones de coquización por los objetivos de calidad del aire en invierno, elevando los costos variables en aproximadamente 3 puntos porcentuales en plantas sin integración vertical. Gujarat Alkalies trasladó un aumento de precio del 6% a las plantas de celulosa indias en 2025, pero los proveedores más pequeños se vieron presionados cuando el antraceno superó los USD 1.800 t⁻¹. Evonik y BASF están parcialmente protegidos por materias primas propias, aunque 400 plantas asiáticas independientes compran en términos de mercado al contado y enfrentan fluctuaciones de rentabilidad. La hoja de ruta de doble carbono de China prevé una mayor racionalización del carbón hacia productos químicos, lo que implica un suministro de antraceno estructuralmente más ajustado hasta 2030. La investigación sobre antraquinona a base de lignina está en curso, pero ninguna planta de demostración comercial ha demostrado aún paridad de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función del Producto: El Impulso de los Desinfectantes Supera al Blanqueo Tradicional

El blanqueo aún suministró el 61,76% del volumen de 2025, anclado en plantas de celulosa que consumen entre 8 y 12 kg por tonelada secada al aire, aunque el crecimiento se rezaga a medida que la fibra reciclada y los pretratamientos enzimáticos reducen la dosificación. El uso de desinfectantes, por el contrario, crece a una CAGR del 4,44% porque los procesadores de alimentos, los envasadores de bebidas y las plantas de agua municipal prefieren el peróxido para evitar subproductos clorados. Los oxidantes desempeñan un papel clave, especialmente en la síntesis de óxido de propileno mediante HPPO, que se alinea con la demanda de poliuretano en aplicaciones de aislamiento y asientos de automóviles. Además, el uso de oxidantes en agentes de limpieza para salas limpias de semiconductores y farmacéuticas está influenciado por los requisitos de pureza y la dinámica de precios. El mercado de peróxido de hidrógeno se beneficia de las regiones con escasez de agua que optan por la desinfección con peróxido, que no saliniza el suministro ni arriesga la violación de los límites de clorato.

El crecimiento de los desinfectantes es más pronunciado en el sur de Asia y Oriente Medio, donde los sistemas de agua desalinizada necesitan una barrera contra patógenos libre de cloro. El blanqueo sigue siendo sólido en el Sudeste Asiático, donde 12 nuevas plantas de celulosa de fibra reciclada comenzaron operaciones entre 2024 y 2025. Las plantas textiles se orientan hacia configuraciones de baño de blanqueo enzimático que reducen el consumo de peróxido, recortando la participación del mercado de peróxido de hidrógeno en el acabado de tejidos. La demanda de HPPO recibió un impulso estructural de la planta de 470 kilotones de LyondellBasell en Houston, asegurando 188 kilotones de compra contratada. La limpieza electrónica gana un volumen modesto pero de alto valor, ya que una sola fábrica de 5 nm puede generar ingresos por peróxido equivalentes a muchas líneas de celulosa.

Por Grado: Las Formulaciones de Alta Pureza Capturan Primas Tecnológicas

El Grado Industrial (35–50%) mantuvo una participación del 42,27% en 2025, sirviendo a los sectores de celulosa, textil y aguas residuales. Las fábricas de chips, la síntesis farmacéutica y los monopropelentes aeroespaciales respaldan el crecimiento de los grados de alta pureza por encima del 50% en peso. Los grados estándar por debajo del 35% en peso satisfacen las necesidades de piscinas y uso doméstico donde la tolerancia a metales es permisiva y el costo por kilogramo es bajo. La expansión de Solvay en Zhenjiang añadió 25 kilotones de producto de grado fotovoltaico con fósforo y boro por debajo de 0,1 ppb, subrayando el margen disponible cuando las especificaciones de contaminación se alinean con los objetivos de eficiencia de las células solares.

El proyecto de Evonik en Leshan añadirá 30 kilotones de peróxido de grado electrónico en 2026, confirmando el potencial alcista del tamaño del mercado de peróxido de hidrógeno en el segmento de alta pureza. La participación del grado industrial se erosiona lentamente a medida que las plantas de celulosa instalan deslignificación con oxígeno, reduciendo el uso por tonelada. El crecimiento del grado estándar es plano en las economías maduras, pero del 6% en India y la ASEAN, donde la desinfección doméstica sigue siendo un hábito de crecimiento pospandemia. La barrera de costos para entrar en el segmento de alta pureza es elevada: los contenedores ISO revestidos de fluoropolímero y el monitoreo en tiempo real por ICP-MS añaden USD 0,10 kg⁻¹ a la logística, mientras que las líneas de embotellado en sala limpia cuestan entre USD 8 y 12 millones cada una.

Por Concentración/Forma: Los Aductos en Polvo Aprovechan la Tendencia de Detergentes para Lavado en Frío

La Solución Acuosa (menor o igual al 70%) representa el 79,95% de los envíos porque el ciclo de antraquinona produce naturalmente peróxido al 50%–70%, y las normas de transporte se endurecen por encima del 70%. Los aductos en polvo —principalmente percarbonato de sodio— avanzan a una CAGR del 4,38% a medida que los fabricantes de detergentes se orientan hacia formulaciones de lavado en frío para reducir las facturas de energía doméstica. El peróxido anhidro por encima del 90% en peso sigue siendo un nicho de micro-volumen aeroespacial bajo controles de manejo militar.

Evonik duplicó la capacidad de granulación en Ningbo en 2024 para abastecer a las plantas de detergentes asiáticas que están eliminando el perborato de sodio con contenido de borato. El crecimiento de las soluciones acuosas se estabiliza a medida que los grandes usuarios instalan concentradores de vacío in situ, actualizando el 50% en peso entregado al 70% en peso y ahorrando en flete. El mercado de peróxido de hidrógeno experimenta tensión entre los clientes que desean mayor contenido de oxígeno activo y las aseguradoras que advierten sobre el escalamiento de las clases de peligro por encima del 70% en peso. Para la mayoría de las industrias, el 70% en peso marca el techo económico y regulatorio.

Por Industria de Usuario Final: El Tratamiento de Aguas Residuales Emerge como Prioridad de Crecimiento

La pulpa y el papel siguieron siendo el principal usuario final con el 48,54% del volumen de 2025, aunque las plantas de aguas residuales lideraron el crecimiento con una CAGR del 4,29% impulsada por las nuevas normas de microcontaminantes en India, la UE y los estados del Golfo. La síntesis química, centrada en HPPO y la epoxidación de aceites vegetales, se expande con la demanda de espuma de poliuretano. Las aplicaciones mineras crecen a medida que el peróxido reemplaza al cianuro en la lixiviación de oro cerca de cuencas hidrográficas sensibles. Las empresas de alimentos y bebidas utilizan peróxido diluido para la esterilización de envases asépticos y el lavado de productos frescos.

La participación de los textiles disminuye a medida que las plantas adoptan ozono y enzimas, mientras que la cosmética se mantiene estable. La electrónica destaca porque los precios de ultra pureza son tres veces los niveles de productos básicos. El mercado de peróxido de hidrógeno se alinea con las plantas de celulosa de larga vida cuyas secuencias de blanqueo cuestan entre USD 40 y 60 millones para renovar, asegurando la demanda durante décadas, mientras que las aguas residuales y la minería proporcionan la próxima frontera para el crecimiento de volumen a medida que las regulaciones se endurecen.

Análisis Geográfico

Asia-Pacífico controló el 52,28% del volumen de 2025 y se prevé que registre una CAGR del 4,33% hasta 2031. China sigue siendo un productor líder, pero el aumento de los costos del antraceno y las restricciones al alquitrán de hulla han elevado significativamente los costos de producción desde principios de 2025. India está experimentando un crecimiento constante, impulsado por la creciente demanda de intermedios farmacéuticos, blanqueo textil y el cumplimiento de nuevas normas municipales. Japón y Corea del Sur están apoyando la demanda de alta pureza mediante el establecimiento de nuevas instalaciones de fabricación de semiconductores, con proveedores químicos locales que ya cumplen las estrictas certificaciones de límites de metales. Mientras tanto, Indonesia, Vietnam y Tailandia han introducido líneas de celulosa de fibra reciclada en los últimos años, reforzando la demanda regional de aplicaciones de blanqueo.

En América del Norte, la unidad HPPO de LyondellBasell en Houston y la planta de Dow en Freeport juntas comprometen entre 250 y 280 kilotones de compra cautiva, estabilizando los precios del mercado libre. Las cadenas de suministro de ultra pureza ahora vinculan el sitio de Solvay en Deer Park con las fábricas de Arizona mediante tanques ISO dedicados. Europa está transitando hacia grados bajos en carbono; el electrolizador de 54 MW de BASF en Ludwigshafen alimenta hidrógeno renovable en los ciclos de peróxido. El Reglamento UE 2019/1148 eleva el costo logístico para concentraciones >35% en peso, lo que lleva a algunos clientes a reducir la concentración o importar desde Asia.

América del Sur registra un crecimiento anual, vinculado a las expansiones de celulosa de eucalipto en Brasil y los proyectos mineros de Argentina que prueban la lixiviación con peróxido sin cianuro. Oriente Medio y África registran crecimiento aunque desde una base pequeña inferior a 180 kilotones. Las actualizaciones de aguas residuales en Arabia Saudita y las minas de oro de Sudáfrica impulsan la demanda incremental. En general, el mercado de peróxido de hidrógeno ve a Asia dominando el volumen, mientras que Europa y América del Norte albergan nichos de alto margen en electrónica y suministro bajo en carbono.

Panorama Competitivo

El mercado de Peróxido de Hidrógeno está moderadamente consolidado. La integración vertical en antraquinona y el óxido de propileno cautivo protege a estos líderes de las fluctuaciones en las materias primas. El contrato de Evonik con Pingmei Shenma para una planta de 200 kilotones en 2025 y la empresa conjunta de grado solar de Solvay con Huatai ejemplifican la concesión de licencias tecnológicas como fuente de ingresos con bajo requerimiento de capital. El mercado de peróxido de hidrógeno valora la fiabilidad y el servicio técnico. Los proveedores con tanques locales y equipos de respuesta rápida ganan contratos de celulosa y semiconductores. La competencia de precios es intensa en los grados estándar, donde los canales de comercio electrónico amplían su alcance.

Líderes de la Industria del Peróxido de Hidrógeno

-

Evonik Industries AG

-

Mitsubishi Gas Chemical Company Inc.

-

Solvay

-

Arkema

-

Nouryon

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Evonik Industries AG y Fuhua Tongda Chemicals formaron Evonik Fuhua New Materials (Sichuan) para producir peróxido de hidrógeno especializado para células solares, semiconductores y envases de alimentos; la primera producción está programada para el primer semestre de 2026.

- Febrero de 2025: Engro Polymer & Chemicals anunció una inversión de PKR 12.000 millones (~USD 0,043 mil millones) en una nueva planta de peróxido de hidrógeno para satisfacer la creciente demanda de Asia-Pacífico.

- Abril de 2024: Evonik Industries AG introdujo peróxido de hidrógeno neutro en carbono en Europa bajo su certificado Way to GO2, que apoya las reducciones de emisiones del Alcance 3 de los clientes.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado del peróxido de hidrógeno abarca soluciones de grado comercial producidas mediante la ruta de auto-oxidación de la antraquinona y comercializadas a granel para usos industriales de blanqueo, oxidación y desinfección. Los volúmenes se expresan en toneladas métricas a una concentración entregada de hasta el 70%.

Exclusión del alcance: este estudio omite el peróxido de hidrógeno cautivo generado internamente para plantas de óxido de propileno o caprolactama en sitio.

Descripción general de la segmentación

-

Por Función del Producto

- Desinfectante

- Blanqueo

- Oxidante

- Otra Función del Producto (Agente de Limpieza, etc.)

-

Por Grado

- Grado Estándar (menos del 35% p/p)

- Grado Industrial (35–50%)

- Grado de Alta Pureza (más del 50%)

-

Por Concentración / Forma

- Solución Acuosa (menor o igual al 70%)

- Anhidro (más del 90%)

- Aductos en Polvo/Granulares (Perborato y Percarbonato)

-

Por Industria de Usuario Final

- Pulpa y Papel

- Síntesis Química

- Tratamiento de Aguas Residuales

- Minería

- Alimentos y Bebidas

- Cosméticos y Salud

- Textiles

- Otras Industrias de Usuario Final (Electrónica y Semiconductores, Transporte, Envases Asépticos y Cohetería)

-

Por Geografía

-

Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Tailandia

- Indonesia

- Vietnam

- Resto de Asia-Pacífico

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Turquía

- Rusia

- Resto de Europa

-

América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

-

Oriente Medio y África

- Arabia Saudita

- Catar

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Nigeria

- Resto de Oriente Medio y África

-

Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de planta en fábricas de celulosa de Asia-Pacífico, ingenieros de procesos húmedos para semiconductores en los Estados Unidos y responsables de adquisiciones en contratistas de tratamiento de aguas residuales en toda Europa. Estos diálogos validaron los cambios en la combinación de grados, los precios de entrega típicos y las tendencias de utilización que las fuentes secundarias solo podían sugerir.

Investigación documental

Extrajimos estadísticas fundamentales de fuentes públicas de primer nivel, como los datos de envíos de UN COMTRADE, el índice de producción de la World Pulp and Paper Association, las tablas de producción química de Eurostat, las directrices de efluentes de la US EPA y artículos revisados por pares sobre los avances en tecnología HPPO. Los informes 10-K de las empresas, las presentaciones para inversores y los rastreadores de precios de la prensa especializada complementaron el panorama, mientras que D&B Hoovers y Dow Jones Factiva ayudaron a nuestros analistas a verificar las capacidades corporativas y los contratos de suministro. Numerosas referencias adicionales respaldaron la limpieza de datos y el relleno de brechas más allá de esta lista ilustrativa.

Dimensionamiento del mercado y previsión

Una reconstrucción de arriba hacia abajo comienza con los grupos de demanda regionales de celulosa, textiles y HPPO, que luego se ajustan según las tasas de penetración del peróxido de hidrógeno y los factores de concentración promedio. Verificaciones selectivas de abajo hacia arriba —acumulaciones de proveedores muestreados y sondeos de ASP × volumen por canal— alinean los totales dentro de una banda de varianza aceptable. Las variables clave incluyen la nueva capacidad de celulosa blanqueada (k t/a), los inicios de producción de obleas de semiconductores, los mandatos de reutilización de aguas residuales, los precios de contrato promedio del grado al 50% y los cambios de divisas ponderados por comercio. La regresión multivariante vincula estos impulsores al consumo de peróxido; el análisis de escenarios somete a prueba de estrés la demanda de alta pureza bajo expansiones agresivas de fabricación de chips. Cuando las estimaciones de abajo hacia arriba carecen de datos fiables, la ponderación favorece los vectores de arriba hacia abajo mejor documentados antes de la triangulación final.

Ciclo de validación de datos y actualización

Los resultados del modelo pasan por verificaciones de varianza de tres capas, revisión por pares y aprobación de nivel superior. Actualizamos cada doce meses y activamos revisiones intermedias ante eventos materiales, paradas de planta, cambios regulatorios o variaciones de precios de dos dígitos, de modo que los clientes siempre reciban la línea de base verificada más reciente.

Por qué la línea de base de peróxido de hidrógeno de Mordor es confiable

Las cifras publicadas difieren porque las empresas eligen alcances, bases de precios y cadencias de actualización distintos.

Nuestra definición disciplinada, el modelado de doble vía y el ritmo de actualización anual minimizan esas desviaciones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 6,11 millones de toneladas (2025) | Mordor Intelligence | - |

| USD 1,48 mil millones (2024) | Global Consultancy A | Valores en lugar de volumen, excluye grados <35%; supuestos de divisas y ASP opacos |

| USD 6,69 mil millones (2024) | Industry Association B | Agrupa derivados y producción en sitio, inflando los totales |

| USD 1,89 mil millones (2024) | Regional Consultancy C | Tipos de cambio más antiguos y actualización bienal amplían la varianza |

Estos contrastes muestran cómo la expansión del alcance, las bases de precios y los ciclos de actualización más lentos pueden sesgar los resultados. Al anclar en unidades de volumen claras, datos de capacidad auditados y revisiones oportunas, Mordor ofrece un punto de partida equilibrado y transparente que los tomadores de decisiones pueden reproducir y en el que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de peróxido de hidrógeno en 2031?

Se prevé que el tamaño del mercado de peróxido de hidrógeno alcance 7,71 millones de toneladas en 2031, avanzando a una CAGR del 3,96% desde 2026.

¿Qué región contribuye con el mayor volumen al consumo de peróxido de hidrógeno?

Asia-Pacífico lidera el mercado de peróxido de hidrógeno con más del 52% del tonelaje mundial en 2025 y se expande a una CAGR del 4,33%.

¿Qué impulsa el segmento de mayor crecimiento en las aplicaciones de uso final?

El tratamiento de aguas residuales es el usuario final de mayor crecimiento, con una CAGR del 4,29%, ya que los reguladores exigen oxidación avanzada para eliminar microcontaminantes.

¿Por qué los grados de alta pureza tienen un precio premium?

Los clientes de semiconductores y farmacéuticos requieren una contaminación por metales por debajo de los niveles de partes por mil millones, y el embotellado especializado en sala limpia y la logística con fluoropolímero justifican primas superiores al 200% sobre los grados de productos básicos.

¿Cómo están abordando los productores la sostenibilidad en la fabricación?

Los principales proveedores instalan electrolizadores de hidrógeno verde y certifican peróxido bajo en carbono, capturando primas de hasta el 20% de los clientes de celulosa y bienes de consumo bajo objetivos de cero emisiones netas.

Última actualización de la página el: