Tamaño y Participación del Mercado de Pirrolidona

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

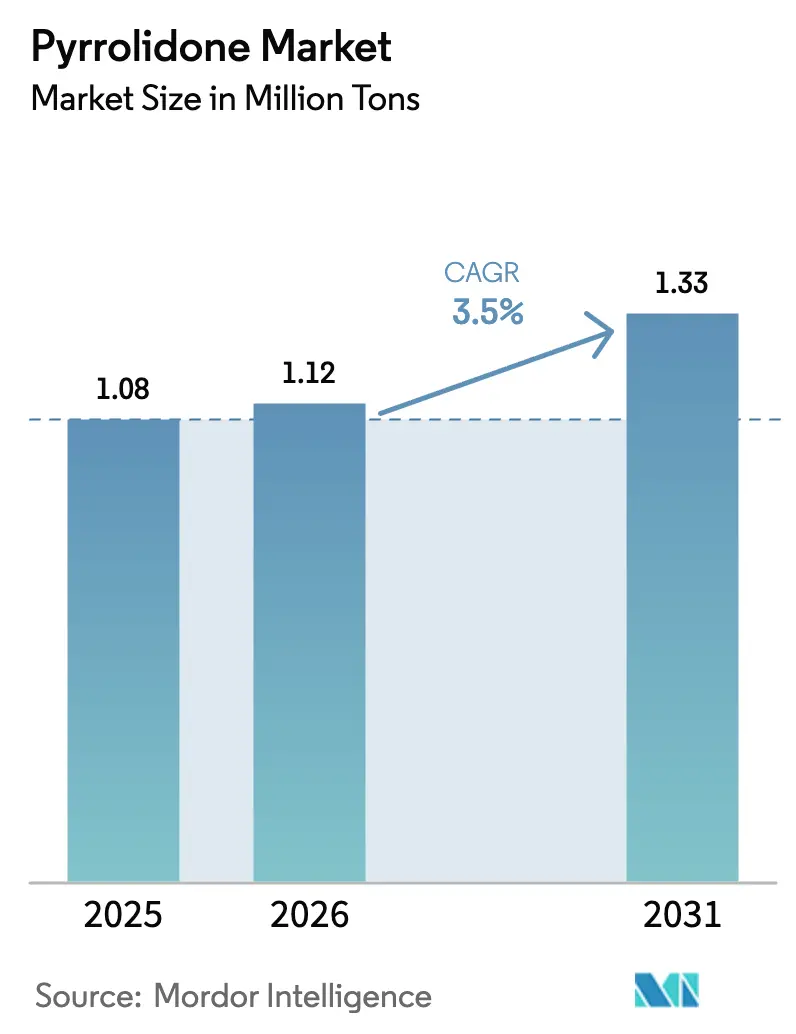

| Volumen del Mercado (2026) | 1.12 Millones de toneladas |

| Volumen del Mercado (2031) | 1.33 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.50% CAGR |

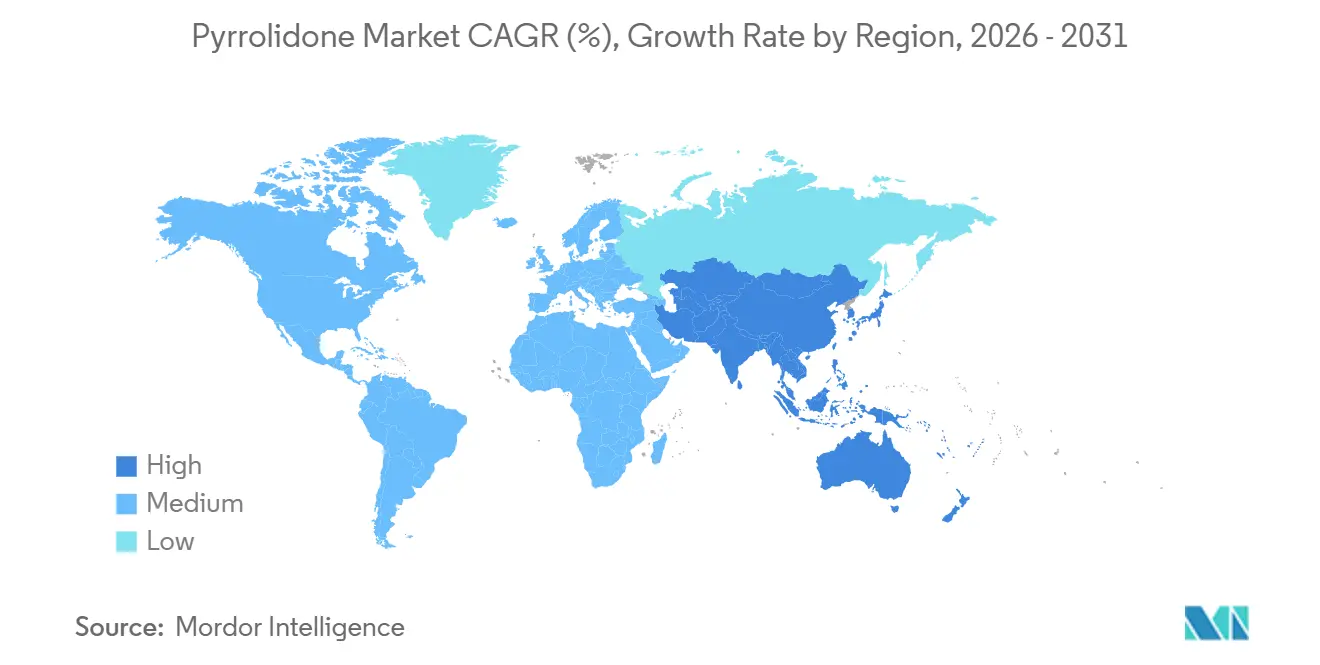

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

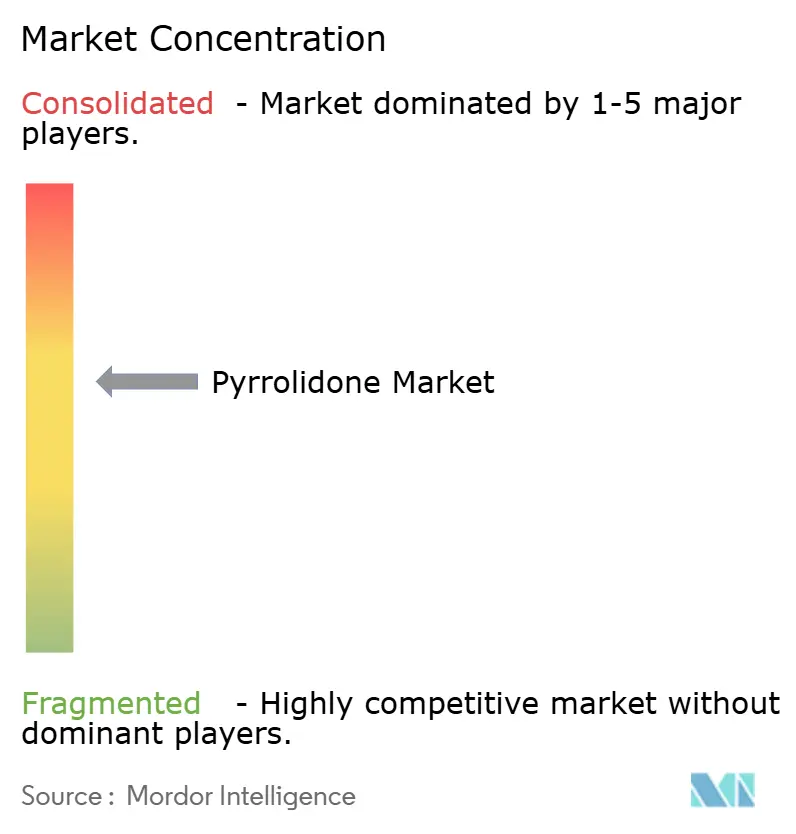

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pirrolidona por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Pirrolidona sea de 1,08 millones de toneladas en 2025, 1,12 millones de toneladas en 2026, y alcance 1,33 millones de toneladas en 2031, creciendo a una CAGR del 3,5% de 2026 a 2031. El crecimiento sostenido en los titulares oculta un cambio estructural hacia la pureza de grado semiconductor y de grado batería, ambos de los cuales requieren circuitos de recuperación con metales ultrarreducidos e impulsan ciclos de gasto de capital en la mayoría de las plantas establecidas. Los productores también se enfrentan a umbrales de toxicidad más estrictos en la Unión Europea y los Estados Unidos, lo que crea un mercado a dos velocidades: los proveedores asiáticos se apresuran a añadir capacidad de grado electrónico, mientras que los formuladores europeos pivotan hacia mezclas de base biológica que se mantienen por debajo del límite del 0,3% en peso establecido por el Anexo XVII del REACH. Al mismo tiempo, la expansión de las baterías de iones de litio mantiene en alza la demanda de solventes en Asia-Pacífico, incluso cuando el consumo por celda disminuye gracias a las unidades de recuperación de circuito cerrado. La presión competitiva se intensifica porque los nuevos participantes chinos pueden reducir el costo de entrega en porcentajes de dos dígitos, lo que obliga a los operadores establecidos occidentales a diferenciarse a través de la pureza, la eficiencia de recuperación y las credenciales ESG.

Conclusiones Clave del Informe

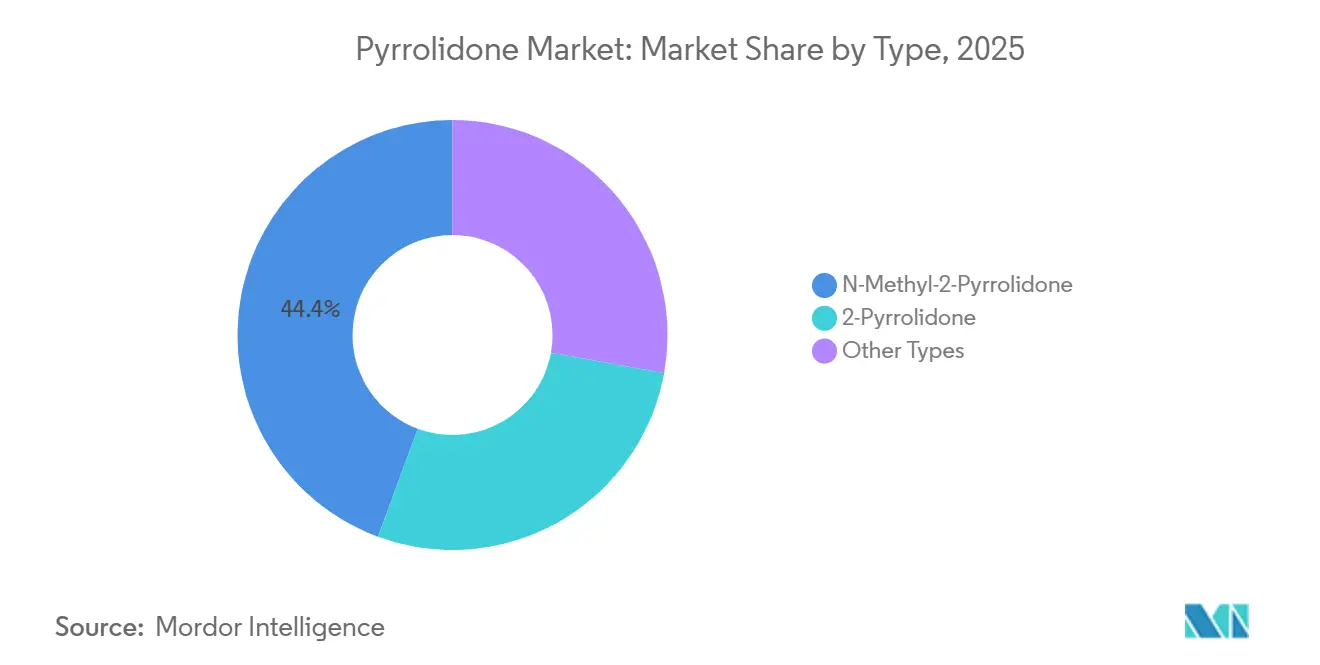

- Por tipo, N-Metil-2-Pirrolidona mantuvo el 44,36% de la participación del mercado de pirrolidona en 2025, mientras que la 2-Pirrolidona registró el crecimiento más rápido con una CAGR del 4,18% hasta 2031.

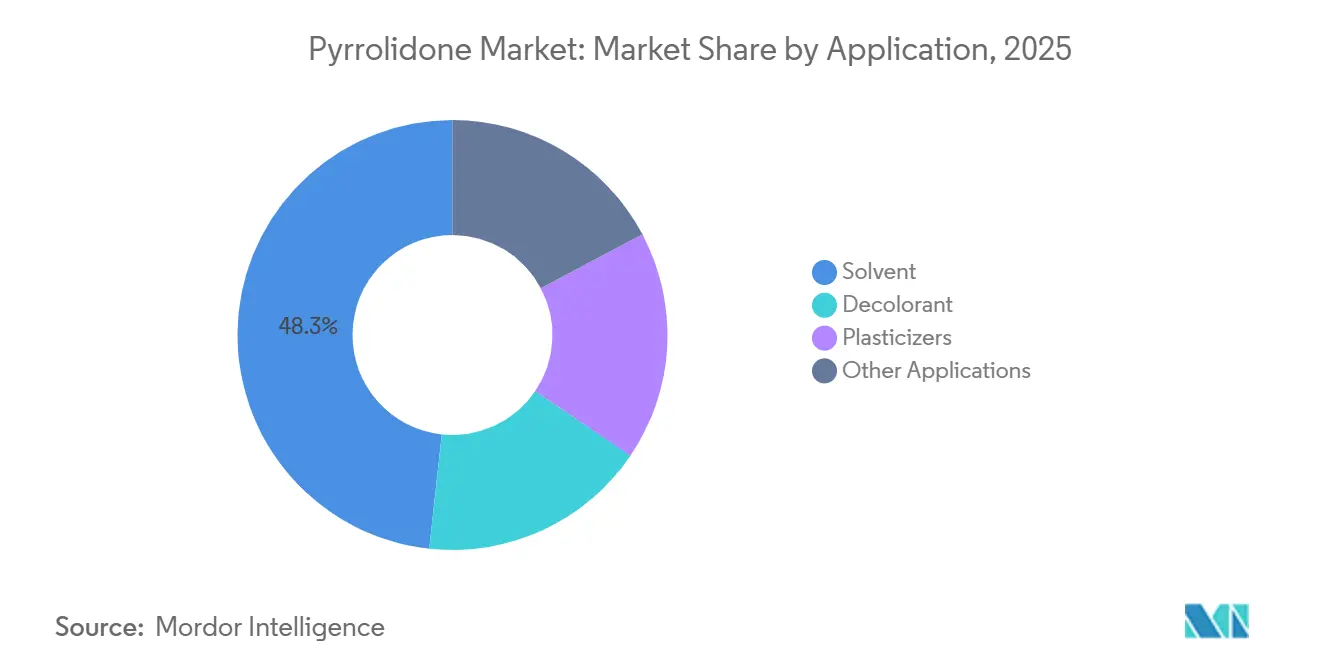

- Por aplicación, el solvente representó el 48,27% del tamaño del mercado de pirrolidona en 2025, aunque se prevé que los plastificantes se expandan a una CAGR del 4,24% hasta 2031.

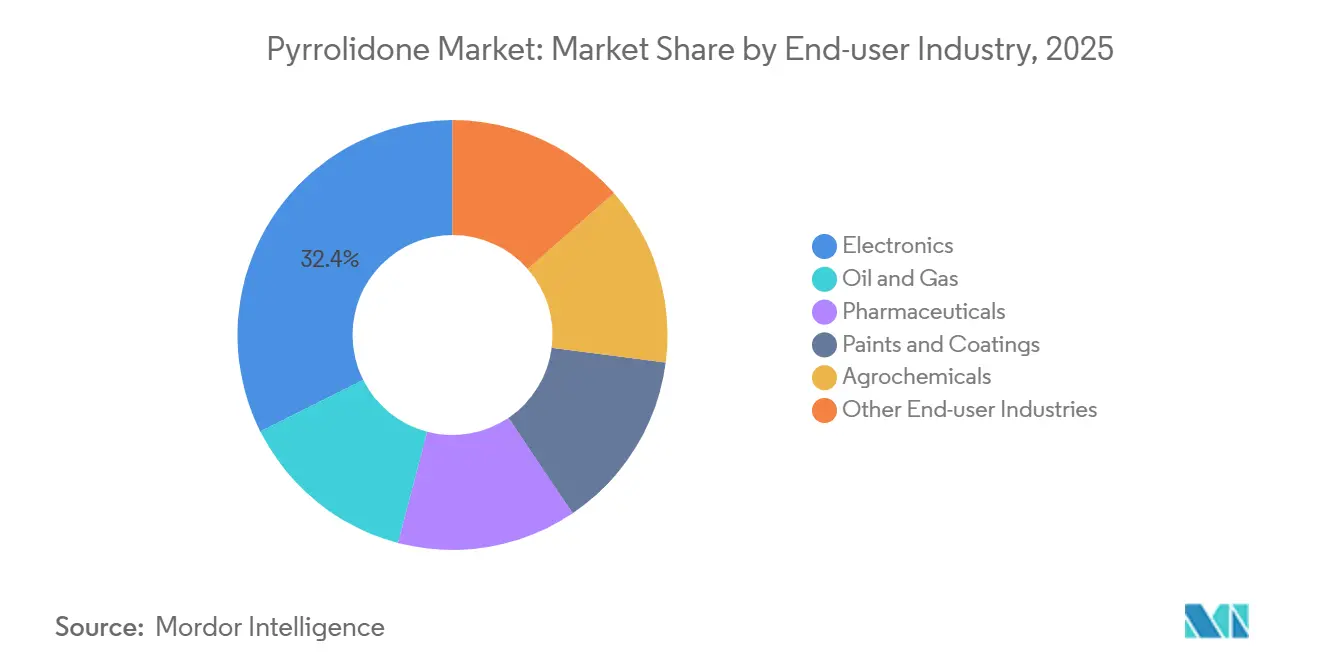

- Por industria de usuario final, la electrónica lideró con una participación del 32,41% del tamaño del mercado de pirrolidona en 2025 y avanza a una CAGR del 4,31% hasta 2031.

- Por geografía, Asia-Pacífico controló el 48,89% del volumen en 2025 y se proyecta que se expanda a una CAGR del 3,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pirrolidona

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente para la fabricación de cátodos de baterías de iones de litio | +1.4% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Uso creciente como solvente de decapado de alta pureza en fábricas de semiconductores | +0.9% | Asia-Pacífico (Corea del Sur, Taiwán, Japón), América del Norte (Arizona, Texas) | Largo plazo (≥ 4 años) |

| Fuerte adopción en la síntesis farmacéutica de derivados de 2-P | +0.6% | América del Norte, Europa, India | Mediano plazo (2-4 años) |

| Comercialización de NMP de base biológica con creciente respaldo regulatorio | +0.3% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Precios premium para grados con metales ultrarreducidos (menos de 10 ppb) | +0.4% | Global, concentrado en centros de electrónica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente para la Fabricación de Cátodos de Baterías de Iones de Litio

Las líneas de baterías de iones de litio consumieron 180.000 toneladas de NMP en 2025, y las construcciones de gigafábricas continúan a pesar de la caída en la intensidad de solvente por celda. Las plantas de celdas chinas, surcoreanas y japonesas están instalando unidades de destilación que recuperan entre el 95% y el 98% del solvente, reduciendo el consumo por kilovatio-hora de 1,2 kg a 0,05 kg. Los precios al contado estables en 2025, a pesar de un aumento del 22% en la producción de cátodos, demuestran que la recuperación, y no la demanda de material virgen, absorbe gran parte del crecimiento. El gasto de capital para sistemas de circuito cerrado se sitúa actualmente en aproximadamente entre 8 millones y 12 millones de USD por planta de 50 GWh, aunque el menor costo de energía por kilogramo —que ha bajado de 3,5 kWh a menos de 2 kWh— mejora tanto los márgenes como las puntuaciones ESG. Estas dinámicas mantienen a los fabricantes de baterías vinculados al mercado de pirrolidona incluso cuando la presión regulatoria aumenta en otros sectores.

Uso Creciente como Solvente de Decapado de Alta Pureza en Fábricas de Semiconductores

Las fábricas de nodos avanzados necesitan NMP que cumpla con la pureza de Grado 4 de la norma SEMI C33-0213, limitando cada elemento metálico a 100 ppt. Alcanzar este umbral requiere destilación multietapa, pulido por intercambio iónico y monitoreo en línea por ICP-MS, lo que eleva el costo de producción hasta en un 60%, pero permite precios de venta entre un 15% y un 20% más altos. El revelador de fotorresistencia EUV de Fujifilm de 2024 muestra cómo los proveedores de materiales integran la purificación de solventes en mezclas de valor añadido que mejoran el rendimiento de las obleas. Las fábricas recién inauguradas en Arizona y Texas ya especifican NMP de grado electrónico, lo que indica que la demanda en América del Norte se alineará con los estándares de pureza asiáticos en un plazo de dos años. El resultado es un corredor de rentabilidad que recompensa a los proveedores capaces de garantizar niveles de impureza inferiores a 10 ppb.

Fuerte Adopción en la Síntesis Farmacéutica de Derivados de 2-P

La actualización de excipientes de la FDA de EE. UU. de 2024 clasificó las pirrolidonas como seguras para uso tópico hasta el 10% en peso, abriendo el camino para una adopción más amplia en parches transdérmicos[1]Administración de Alimentos y Medicamentos de EE. UU., "Actualización de la Base de Datos de Ingredientes Inactivos 2024," fda.gov . El Pharmasolve NMP de Ashland aparece ahora en una docena de expedientes de la FDA para parches de reemplazo de nicotina, reemplazo hormonal y analgésicos, cada uno de los cuales paga una prima del 60% al 80% sobre el solvente de grado industrial. Los lotes farmacéuticos son pequeños, por lo que los productores pueden dedicar reactores y circuitos de purificación sin inmovilizar capacidad. El incremento en los márgenes mantiene el mercado de pirrolidona atractivo para las empresas de química especializada, incluso cuando la demanda de productos básicos se suaviza en los recubrimientos.

Comercialización de NMP de Base Biológica con Creciente Respaldo Regulatorio

El NMP de balance de biomasa de BASF, lanzado en mayo de 2024, utiliza γ-butirolactona renovable para reducir las emisiones de carbono de Alcance 3 hasta en un 35% para los fabricantes europeos de baterías. Aunque la materia prima de base biológica añade una prima de precio del 25% al 35%, las regulaciones europeas sobre baterías y los cuadros de mando de sostenibilidad de los fabricantes de automóviles favorecen los materiales bajos en carbono. La capacidad piloto se sitúa en 15.000 toneladas por año, pero los acuerdos de compra a largo plazo sugieren una ampliación a 50.000 toneladas para 2028. La divergencia entre los compradores asiáticos sensibles al costo y los clientes europeos de segmento premium está creando una cadena de suministro bifurcada dentro de la industria de la pirrolidona.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de toxicidad del REACH y la EPA de EE. UU. sobre el NMP | -0.8% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad del precio de la materia prima γ-butirolactona | -0.4% | Global | Mediano plazo (2-4 años) |

| Filtros ESG de inversores sobre unidades de recuperación con alta emisión de COV | -0.2% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Toxicidad del REACH y la EPA de EE. UU. sobre el NMP

El Anexo XVII del REACH prohíbe las mezclas con un contenido de NMP ≥ 0,3%, y la norma de la EPA de EE. UU. de junio de 2024 propone límites similares para los decapantes de pintura de uso doméstico[2]Agencia Europea de Sustancias y Mezclas Químicas, "Entrada 71 del Anexo XVII del REACH," echa.europa.eu . Aproximadamente 35.000 toneladas de demanda anual desaparecieron de las pinturas europeas entre 2020 y 2025, ya que los formuladores cambiaron al carbonato de propileno y al dimetilsulfóxido. Los usuarios industriales permanecen, pero los costos de cumplimiento —incluido el manejo en sistemas cerrados y las hojas de datos de seguridad revisadas— favorecen a los productores verticalmente integrados como BASF y Ashland. Los mezcladores más pequeños, en particular en el sur de Europa, han abandonado por completo el mercado de pirrolidona, consolidando la oferta y aumentando modestamente los márgenes para los operadores establecidos supervivientes.

Volatilidad del Precio de la Materia Prima γ-Butirolactona

Los precios al contado de la GBL aumentaron un 45% en 2024 tras las inspecciones chinas que redujeron la producción de 1,4-butanodiol, comprimiendo los márgenes del NMP entre 15 y 20 puntos. Los clientes del sector de baterías suelen fijar contratos anuales, lo que limita la flexibilidad de traslado de costos, por lo que los proveedores occidentales están integrando hacia atrás en GBL para estabilizar los costos. La patente de BASF sobre la producción de NMP por destilación reactiva subraya la intensidad de capital necesaria para resistir las fluctuaciones de las materias primas. Las plantas chinas cercanas a los centros de BDO de Shandong mantienen una ventaja en costos, ampliando los diferenciales de precios regionales dentro del mercado de pirrolidona.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El NMP Ancla el Volumen, la 2-Pirrolidona Captura el Crecimiento Farmacéutico

N-Metil-2-Pirrolidona representó el 44,36% del volumen en 2025, lo que refleja su indispensabilidad en las pastas de baterías y el decapado de fotorresistencias. Si bien el NMP mantiene su dominio, la 2-Pirrolidona se expande a una CAGR del 4,18% a medida que los formuladores aprovechan su menor perfil de toxicidad en los parches transdérmicos. El Pharmasolve 2-Pirrolidona de Ashland ofrece a los fabricantes de parches un potenciador de penetración libre de etiquetado de riesgo reproductivo, lo que respalda los precios premium. Otras variantes —N-etil-2-pirrolidona y N-vinil-2-pirrolidona— siguen siendo de nicho, principalmente para la síntesis de polímeros especiales.

La estratificación por pureza es ahora el principal factor competitivo. El producto de grado semiconductor alcanza entre 4.500 y 5.200 USD por tonelada, frente a entre 2.800 y 3.200 USD para el grado batería y entre 2.200 y 2.800 USD para el solvente industrial. La cromatografía iónica en línea y el ICP-MS añaden entre 0,15 y 0,25 USD por kilogramo, pero protegen los márgenes. Como resultado, los productores se diferencian menos por la molécula y más por la profundidad de purificación, una dinámica que remodela los precios en el mercado de pirrolidona.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Dominio del Solvente Enmascara el Cambio Estructural de los Plastificantes

El solvente representó el 48,27% del volumen en 2025, liderado por la electrónica y los petroquímicos. Asia-Pacífico concentra la mayor parte del crecimiento del solvente, aumentando a una CAGR del 4,1% a medida que se amplía la capacidad de baterías y semiconductores. Europa avanza en dirección contraria porque las restricciones del REACH eliminan el NMP de las pinturas de consumo. Los plastificantes crecen a una CAGR del 4,24% hasta 2031, ya que los compoundadores integran poliamidas que contienen pirrolidona en TPU ignífugo. La patente de BASF de 2024 muestra que una carga de pirrolidona-PA del 8% al 12% logra clasificaciones UL 94 V-0 sin halógenos. La dispersión de márgenes es evidente: los solventes para electrónica generan un EBITDA del 18% al 22%, mientras que las ventas de decolorantes en petroquímicos oscilan entre el 8% y el 12%, lo que confirma una jerarquía de rentabilidad diferenciada en el mercado de pirrolidona.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Electrónica Toma la Delantera en Pureza, los Farmacéuticos Pivotan hacia la 2-P

La electrónica absorbió el 32,41% del volumen en 2025 y avanza a una CAGR del 4,31% hasta 2031, la más rápida de cualquier segmento. La demanda de baterías por sí sola podría crecer aún más para 2031 a medida que se acelera la penetración de los vehículos eléctricos. Las fábricas de semiconductores incrementaron la demanda en 2025, con cada nodo avanzado requiriendo más solvente de decapado por oblea. Los farmacéuticos se benefician principalmente de los potenciadores de penetración de 2-Pirrolidona que evitan las etiquetas de peligro del REACH. El petróleo y el gas se mantiene estable pero de nicho, mientras que las pinturas y recubrimientos caen en Europa pero crecen en Asia. Los agroquímicos siguen limitados por la presión de sustitución de solventes. La integración vertical en circuitos de recuperación y purificación es ahora habitual entre los principales actores de la electrónica, lo que altera los patrones de adquisición dentro del mercado de pirrolidona.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico controló el 48,89% del volumen en 2025 y crecerá a una CAGR del 3,92% hasta 2031, anclado por la instalación de 60.000 toneladas de grado electrónico de MYJ Chemical en Henan y las gigafábricas surcoreanas operadas por LG Energy Solution, Samsung SDI y SK On. China se beneficia de la γ-butirolactona de bajo costo en Shandong, reduciendo el costo de entrega de los proveedores occidentales hasta en un 20%. Japón continúa como bastión de alta pureza, aunque el tonelaje total es plano porque los fabricantes de automóviles trasladan la producción de baterías al extranjero. Los sectores agroquímico y de recubrimientos de India añaden entre 8.000 y 10.000 toneladas de nueva demanda, satisfecha en su mayoría por importaciones chinas. La regionalización es evidente: las plantas chinas se centran en el volumen, las operaciones coreanas en la pureza de grado batería y las unidades japonesas en volúmenes de nicho de grado farmacéutico.

En América del Norte, la inversión en semiconductores en Arizona y Texas impulsa la demanda de grado electrónico, mientras que la adopción farmacéutica de la 2-Pirrolidona sustenta el crecimiento en el segmento especializado. La norma provisional de la EPA de EE. UU. de 2024 eliminó entre 12.000 y 15.000 toneladas de los decapantes de pintura de consumo, pero las exenciones industriales mantienen activos a los usuarios de electrónica y farmacéuticos. La planta de Kingsport de Eastman satisface las necesidades de seguridad nacional a pesar de una prima de precio del 10% al 12% sobre las importaciones.

Europa está reduciéndose debido al Anexo XVII del REACH. Alemania todavía alberga 40.000 toneladas de capacidad de BASF, en gran parte exportadas a las gigafábricas de Polonia y Hungría. El NMP de base biológica ayuda a los productores europeos a proteger los márgenes, pero las pinturas y recubrimientos han cambiado en gran medida a solventes más seguros. Las participaciones de América del Sur y Oriente Medio y África están impulsadas por los agroquímicos brasileños y los proyectos de refinería saudíes, aunque siguen siendo importadores netos, lo que refuerza el dominio de Asia en el mercado de pirrolidona.

Panorama Competitivo

El mercado de pirrolidona muestra una concentración moderada: BASF, LyondellBasell, Ashland, Shandong Zhishang Chemical y Mitsubishi Chemical controlan conjuntamente el 63% de la capacidad. Fabricantes chinos como Puyang Guangming, Zhejiang Realsun y MYJ Chemical están ganando volumen al vender NMP de grado electrónico entre un 15% y un 20% por debajo de los precios occidentales. La expansión de BASF en Nanjing en octubre de 2025 añadió un circuito de recuperación del 98%, reduciendo el costo operativo de 1,80 a 1,15 USD por kilogramo y recortando el consumo de energía a menos de 2 kWh, una métrica ESG clave. Los portafolios Micropure y Pharmasolve de Ashland se dirigen a nichos electrónicos y farmacéuticos, obteniendo primas de precio del 50% al 70% gracias al bajo contenido de aminas garantizado. Mitsubishi Chemical comercializa hojas de ruta de neutralidad de carbono que apuntan al NMP de base biológica para 2028. Los fabricantes por contrato indios como Chemex Organochem buscan cubrir las brechas en la 2-Pirrolidona de grado farmacéutico aprovechando los bajos costos laborales. La tecnología sigue siendo el factor decisivo: el monitoreo en línea por ICP-MS permite a los proveedores alcanzar una pureza inferior a 10 ppb, lo que les permite exigir primas que compensan los costos de materias primas y cumplimiento.

Líderes de la Industria de Pirrolidona

Ashland

Mitsubishi Chemical Group Corporation

LyondellBasell Industries Holdings B.V.

SHANDONG ZHISHANG CHEMICAL CO.LTD.

BASF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Wanhua y ElevenEs Ltd., un fabricante europeo de baterías de fosfato de hierro y litio (LFP), firmaron un Memorando de Entendimiento (MOU). Esta colaboración tenía como objetivo establecer una asociación integral de suministro y técnica para solventes NMP (N-metil-2-pirrolidona) con el fin de apoyar el desarrollo sostenible de ambas partes en la industria de las nuevas energías.

- Junio de 2024: La Agencia de Protección Ambiental de EE. UU. (EPA) propuso una norma para restringir el límite de concentración de N-Metil-2-pirrolidona (NMP) a no más del 45% en los decapantes de pintura de consumo, lo que impactó significativamente en el mercado de pirrolidona. Se espera que esta restricción reduzca la demanda, afectando a los fabricantes y proveedores que dependen del NMP para aplicaciones de eliminación de pintura.

Alcance del Informe del Mercado Global de Pirrolidona

La pirrolidona, específicamente la 2-pirrolidona, es un compuesto orgánico de cinco miembros que existe como líquido incoloro o sólido a temperatura ambiente. Es un tipo de lactama ampliamente utilizada como solvente versátil, precursora de polímeros como la polivinilpirrolidona (PVP) e intermediaria en aplicaciones farmacéuticas, incluida la producción de Piracetam. La pirrolidona es conocida por su capacidad para disolver diversas sustancias y mejorar la penetración de fármacos. Sus derivados, como la N-metil-2-pirrolidona (NMP), sirven como importantes solventes industriales.

El mercado de pirrolidona está segmentado por tipo, aplicación, industria de usuario final y geografía. Por tipo, el mercado está segmentado en N-Metil-2-Pirrolidona, 2-Pirrolidona y otros tipos. Por aplicación, el mercado está segmentado en solvente, decolorante, plastificantes y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en electrónica, petróleo y gas, farmacéuticos, pinturas y recubrimientos, agroquímicos y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones de pirrolidona en 25 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| N-Metil-2-Pirrolidona |

| 2-Pirrolidona |

| Otros Tipos |

| Solvente |

| Decolorante |

| Plastificantes |

| Otras Aplicaciones |

| Electrónica |

| Petróleo y Gas |

| Farmacéuticos |

| Pinturas y Recubrimientos |

| Agroquímicos |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Egipto | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | N-Metil-2-Pirrolidona | |

| 2-Pirrolidona | ||

| Otros Tipos | ||

| Por Aplicación | Solvente | |

| Decolorante | ||

| Plastificantes | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Electrónica | |

| Petróleo y Gas | ||

| Farmacéuticos | ||

| Pinturas y Recubrimientos | ||

| Agroquímicos | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Egipto | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pirrolidona en 2026?

El tamaño del mercado de pirrolidona totaliza 1,12 millones de toneladas en 2026 y se proyecta que alcance 1,33 millones de toneladas en 2031.

¿Qué aplicación está creciendo más rápido para la pirrolidona?

Los plastificantes son la aplicación de más rápido crecimiento, expandiéndose a una CAGR del 4,24% debido a la adopción de TPU ignífugo.

¿Por qué el NMP de grado electrónico tiene un precio premium?

El NMP de grado electrónico debe cumplir con límites de impurezas metálicas inferiores a 10 ppb, lo que requiere una purificación costosa que respalda una prima de precio del 60% al 80%.

¿Cómo afectan las normas del REACH a la demanda de pirrolidona en Europa?

El Anexo XVII del REACH limita el contenido de NMP en los productos de consumo, eliminando una demanda significativa de pinturas y recubrimientos y desplazando el enfoque hacia mezclas de base biológica por debajo del 0,3% en peso.

Última actualización de la página el: