Tamaño y Participación del Mercado de Fenol

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

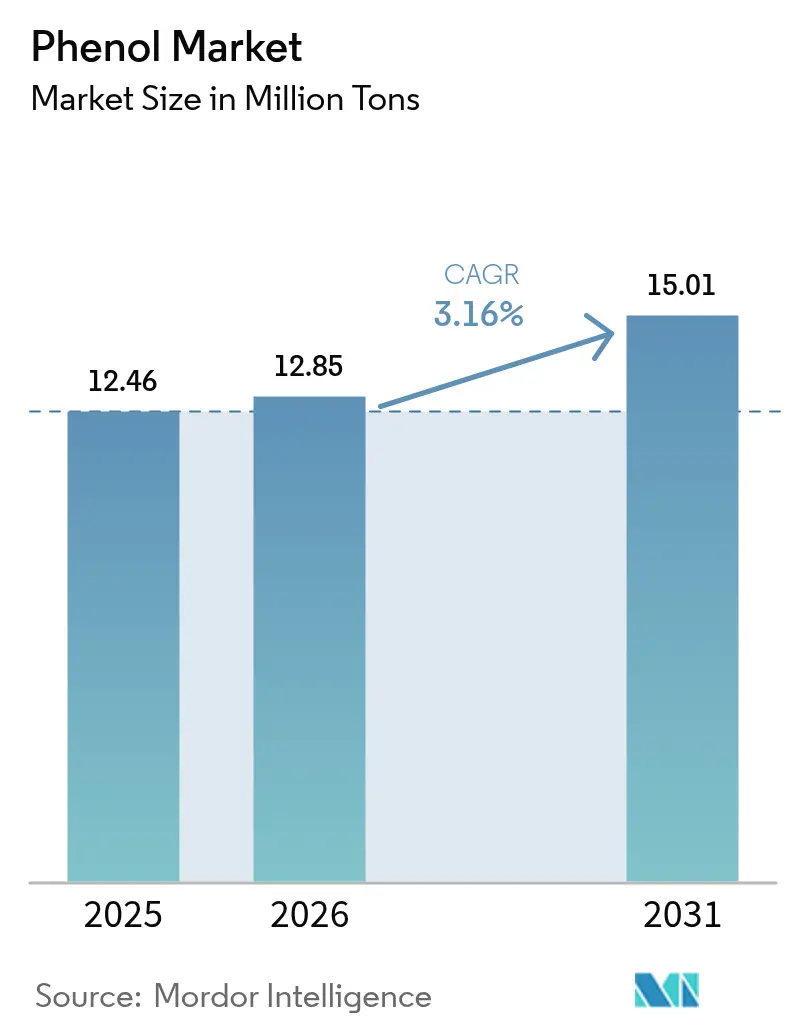

| Volumen del Mercado (2026) | 12.85 Millones de toneladas |

| Volumen del Mercado (2031) | 15.01 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.16% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fenol por Mordor Intelligence

Se espera que el tamaño del mercado de Fenol crezca de 12,46 millones de toneladas en 2025 a 12,85 millones de toneladas en 2026 y se prevé que alcance 15,01 millones de toneladas para 2031 a una CAGR del 3,16% durante el período 2026-2031. Esta expansión moderada refleja la maduración en aplicaciones consolidadas desde hace tiempo, una mayor supervisión regulatoria y el despliegue constante de tecnologías de producción sostenibles. Se espera que el aumento de la demanda de policarbonato en la electrónica, la expansión de los programas de reducción de peso en el sector automotriz y las inversiones en infraestructura que favorecen el aislamiento térmico eficiente mantengan un crecimiento incremental positivo en volumen. Las adiciones de capacidad en Asia-Pacífico, en particular en China, continuarán reconfigurando los flujos comerciales mundiales, incluso a medida que los productores europeos racionalizan activos de mayor costo. Al mismo tiempo, las rutas de base biológica hacia el cumeno y los fenólicos derivados de la lignina están creando una carrera de innovación de doble vía que podría comprimir los márgenes de los productores tradicionales, al tiempo que permite a los pioneros obtener primas de especialidad. Las estrategias competitivas dependen, por tanto, de la integración a lo largo de la cadena fenol–acetona–derivados, la flexibilidad de materias primas y la rápida comercialización de rutas bajas en carbono.

Conclusiones Clave del Informe

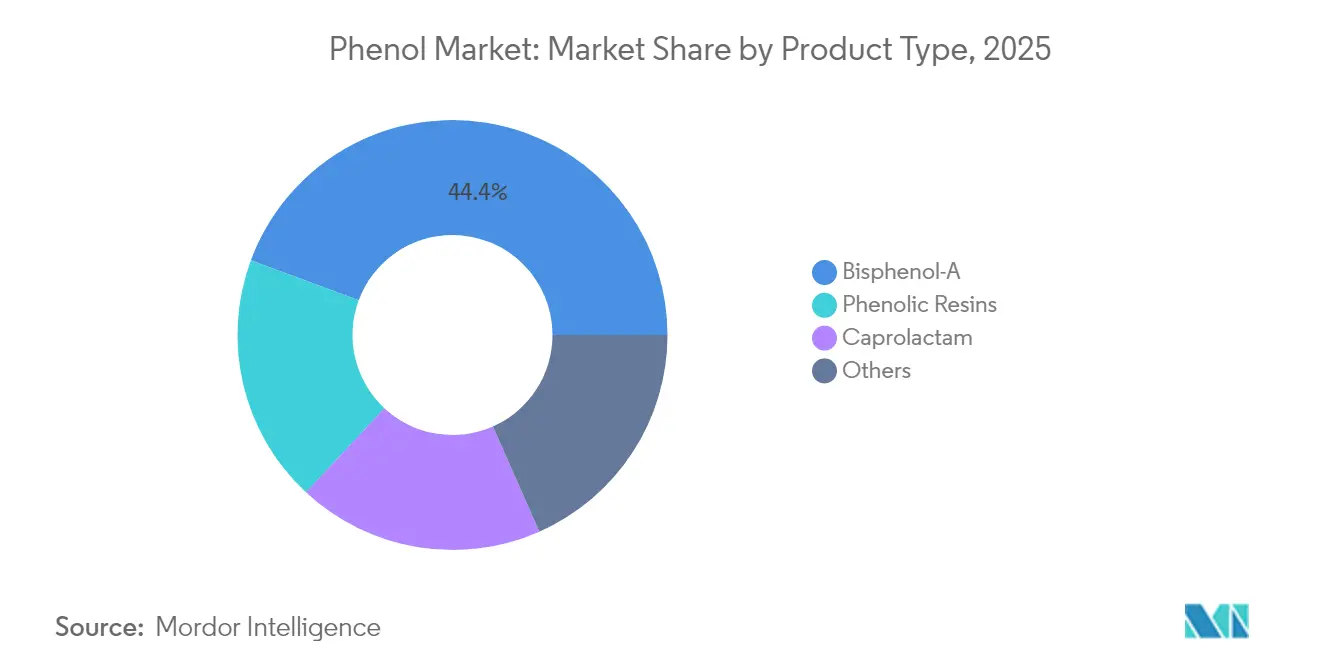

- Por tipo de producto, el bisfenol-A representó el 44,35% de la participación del mercado de Fenol en 2025, mientras que la caprolactama registró la CAGR proyectada más alta del 4,86% hasta 2031.

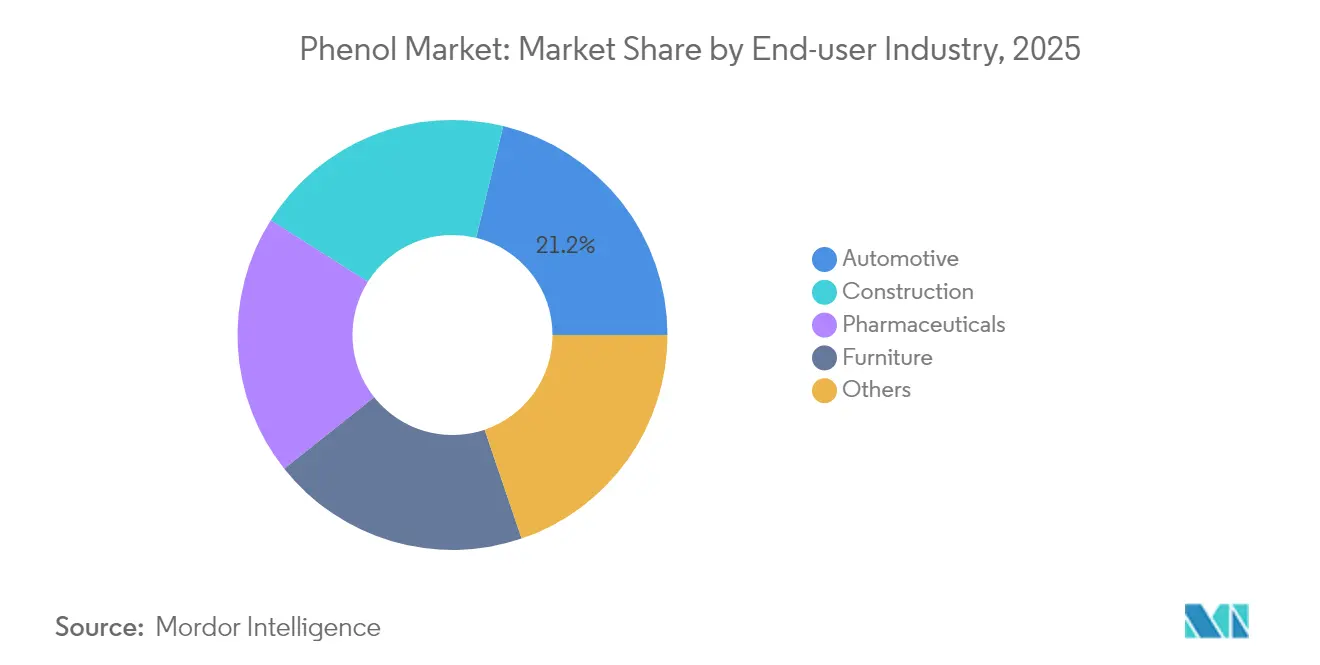

- Por industria de usuario final, el segmento automotriz lideró con una participación en los ingresos del 21,21% en 2025; se prevé que los productos farmacéuticos avancen a una CAGR del 5,18% hasta 2031.

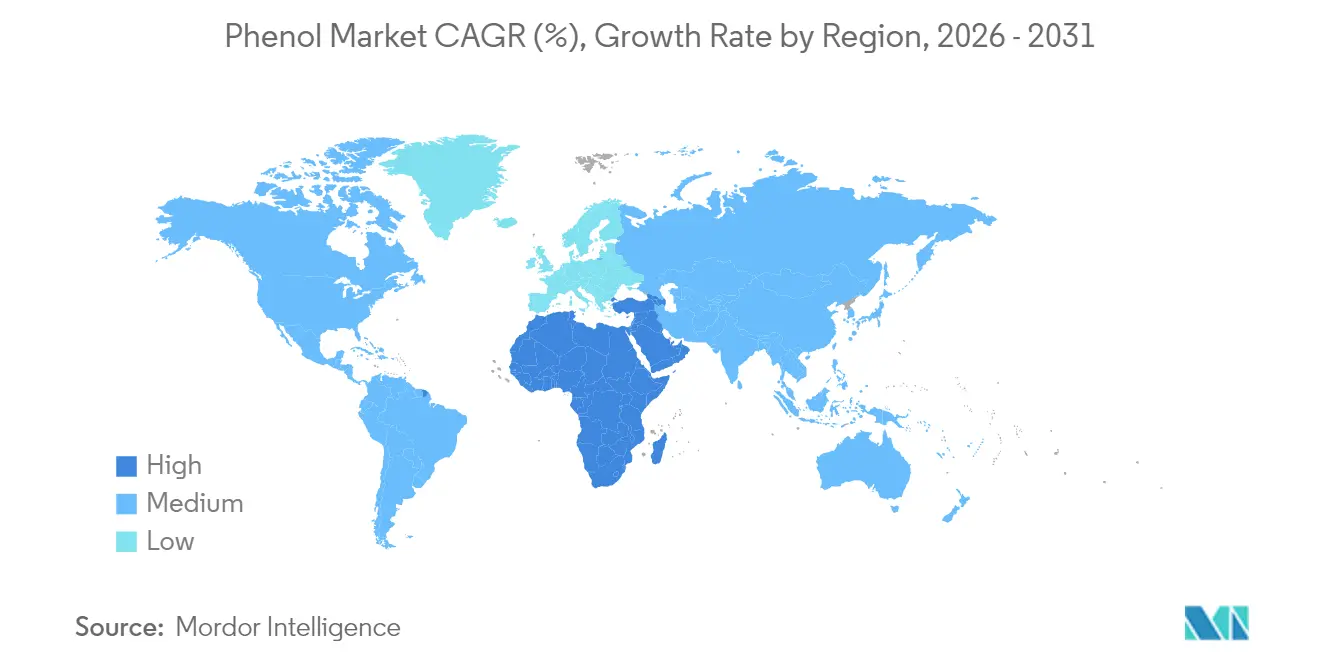

- Por geografía, Asia-Pacífico concentró el 53,94% del tamaño del mercado de Fenol en 2025; se prevé que la región de Oriente Medio y África se expanda a una CAGR del 5,42% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fenol

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Demanda de Bisfenol-A en Policarbonatos y Resinas Epoxi | +0.8% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento en Compuestos Fenólicos Automotrices Ligeros | +0.6% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de Paneles de Aislamiento Fenólico en el Sector de la Construcción | +0.4% | Europa y América del Norte, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Rutas Sostenibles de Cumeno Mediante Propileno Bio/Verde | +0.3% | Europa y América del Norte inicialmente, expansión global | Largo plazo (≥ 4 años) |

| Integración de Unidades de Fenol con Complejos PO/SM de Propósito Específico | +0.5% | Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Demanda de Bisfenol-A en Policarbonatos y Resinas Epoxi

El Bisfenol-A sigue siendo el monómero estructural de los policarbonatos y las resinas epoxi utilizados en carcasas electrónicas, acristalamiento automotriz y dispositivos médicos donde la claridad óptica y la resistencia al impacto son imprescindibles[1]Consejo Americano de la Química, "Aplicaciones del Policarbonato en Vehículos Eléctricos," americanchemistry.com . Las carcasas de baterías en vehículos eléctricos especifican ahora mezclas de policarbonato retardantes de llama, lo que incrementa aún más los volúmenes de BPA incluso tras las recientes prohibiciones europeas en envases alimentarios. China e India están compensando esas pérdidas europeas mediante una fabricación electrónica agresiva y proyectos de infraestructura que emplean grandes volúmenes de láminas de policarbonato. Los productores mantienen la utilización de capacidad desviando cargamentos hacia transformadores del Sudeste Asiático y moldeadores por contrato en América del Norte. A mediano plazo, el crecimiento incremental del BPA debería mantener las tasas de operación cerca del 85%, respaldando el mercado de Fenol en general a pesar de las restricciones localizadas.

Crecimiento en Compuestos Fenólicos Automotrices Ligeros

Los fabricantes de automóviles están validando los compuestos fenólicos más allá de los servofrenos y los discos de embrague, con colectores de admisión estructurales y componentes de gestión de aire ya probados en las plantas de serie de BMW. La capacidad del material para mantener la estabilidad dimensional a 140 °C mientras reduce la masa en casi un 20% se alinea con los estrictos objetivos de emisiones y autonomía. Las plataformas de vehículos eléctricos añaden otro impulso a los derivados del fenol para las carcasas de los módulos de batería, donde el comportamiento frente a la propagación de llamas y la integridad mecánica bajo fuga térmica son críticos. Los proveedores de equipos originales (OES) reportan ciclos de durabilidad de 15 años y métricas consistentes de resistencia en impactos, lo que lleva a los procesadores de compuestos de primer nivel en Europa y Estados Unidos a firmar contratos de suministro a largo plazo. Estos avances elevan el mercado de Fenol al desplazar la demanda hacia aplicaciones de ingeniería de alto valor con características de inelasticidad de precio.

Adopción de Paneles de Aislamiento Fenólico en el Sector de la Construcción

La espuma fenólica ofrece conductividades térmicas de 0,020–0,025 W/m·K, aproximadamente un 30% menores que las espumas convencionales de poliuretano (PUR), lo que permite conjuntos de paredes más delgados y mayor espacio habitable aprovechable. Los códigos de incendio europeos priorizan ahora aislamientos que soporten un destello térmico de 1 300 °C con mínima toxicidad del humo, estándar que los paneles fenólicos cumplen con comodidad. Los promotores de edificios residenciales de múltiples unidades en el Reino Unido y Alemania están especificando paneles fenólicos para cumplir con los requisitos de fachada posteriores al incendio de Grenfell. Los constructores norteamericanos citan cada vez más los ahorros en el ciclo de vida derivados de la reducción de las cargas de climatización (HVAC), mientras que los mercados del Sudeste Asiático con alta humedad valoran la resistencia al agua de célula cerrada que retrasa el crecimiento de moho. En conjunto, estos factores sustentan un crecimiento estable en el arrastre de resinas fenólicas relacionadas con la construcción.

Rutas Sostenibles de Cumeno Mediante Propileno Bio/Verde

El proyecto piloto de etanol a propileno de Sumitomo Chemical demostró una eficiencia de conversión del 50%, posicionando al biopropileno como un sustituto directo de las unidades de cumeno existentes. Las evaluaciones del ciclo de vida muestran reducciones de la intensidad de carbono del 60-80% en relación con la materia prima proveniente de nafta, lo que resulta atractivo para las marcas comprometidas con objetivos basados en la ciencia. Los primeros adoptantes prevén primas respaldadas por certificados de USD 120–150 por tonelada para el fenol bajo en carbono, equilibrando la economía una vez que los impuestos al carbono superen los USD 55 por tonelada de CO₂. Los productores que ya aprovechan la energía renovable en sitios integrados en Bélgica y Texas pueden incorporar el suministro de biopropileno con una eliminación de cuellos de botella modesta, acelerando la comercialización y apoyando la transición del mercado de Fenol hacia una química más verde.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones al BPA en Aplicaciones en Contacto con Alimentos | -0.7% | Europa de inmediato, con posible expansión global | Corto plazo (≤ 2 años) |

| Volatilidad del Precio de las Materias Primas (Benceno y Propileno) | -0.4% | Global, con mayor impacto en regiones dependientes de la nafta | Corto plazo (≤ 2 años) |

| Auge de Alternativas Fenólicas de Base Biológica | -0.2% | Europa y América del Norte inicialmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones al BPA en Aplicaciones en Contacto con Alimentos

La regulación de la Comisión Europea de 2024 eliminó el BPA de los recubrimientos para latas y los recipientes reutilizables para alimentos, eliminando casi una quinta parte de la demanda regional. Los plazos de transición autorizados obligan a los envasadores a recalificar materiales en un plazo de 18 meses, perturbando las cadenas de suministro y desencadenando reducciones de inventario en los productores de resinas epoxi. Propuestas similares en fase de borrador en Canadá y varios estados de EE. UU. añaden riesgo a la baja hasta 2027. Aunque los usos industriales permanecen intactos, el foco de atención en materia de salud pública sobre los disruptores endocrinos puede reducir la confianza de los inversores, obligando a los participantes del mercado de Fenol a diversificarse hacia carteras de derivados menos controvertidas.

Volatilidad del Precio de las Materias Primas (Benceno y Propileno)

Los cierres de plantas de estireno en América del Norte están reduciendo la producción de benceno como subproducto, lo que ajusta la oferta y eleva los precios de contrato que repercuten directamente en los costos de efectivo del cumeno. Al mismo tiempo, el cierre de la refinería de LyondellBasell en Houston eliminó 136 000 toneladas de capacidad de propileno, mientras que las nuevas plantas de polipropileno absorben los barriles incrementales. Cada aumento del 10% en cualquiera de las materias primas elimina entre el 6 y el 8% de los márgenes integrados de fenol, presionando a los productores oscilantes a paralizar unidades o buscar acuerdos de procesamiento por cuenta de terceros. Los refinadores asiáticos, impulsados por el condensado más barato, probablemente compensarán cualquier déficit occidental, pero los diferenciales de flete pueden erosionar las oportunidades de arbitraje, introduciendo mayor incertidumbre en el mercado de Fenol.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del BPA Enfrenta Vientos en Contra Regulatorios

El Bisfenol-A mantuvo una participación del 44,35% en el mercado de Fenol en 2025, sustentado por los volúmenes consolidados de policarbonato a pesar de la prohibición de contacto con alimentos en Europa. Se proyecta ahora que el tamaño del mercado de Fenol vinculado al BPA crezca apenas un 2,22% anual hasta 2031, en comparación con el 4,86% para la caprolactama. Los productores con activos en China o Oriente Medio están elevando la utilización para compensar la erosión de la demanda occidental, impulsando nuevas cadenas de suministro que eluden los cuellos de botella regulatorios. Las resinas fenólicas, la segunda aplicación más grande, se benefician del rebote de la actividad de la construcción, especialmente en las renovaciones comerciales que favorecen los paneles de aislamiento de bajo nivel de humo. La CAGR del 4,86% del segmento de caprolactama se apoya en la expansión de la fibra de nylon 6 para textiles técnicos y piezas automotrices ligeras. Los intermediarios especializados como los alquilfenoles sirven a los surfactantes, mientras que los xilenoles abastecen los mercados de desinfectantes que se expandieron tras las recientes crisis de salud pública. Los avances en hidrólisis alcalina permiten el reciclaje de nylon a escala industrial, incorporando residuos de nuevo a la síntesis de caprolactama y apoyando potencialmente un mercado de Fenol circular.

El cambio en la combinación de productos prioriza ahora los derivados de mayor margen, ya que los contratos de fenol de productos básicos enfrentan compresión de márgenes por exceso de oferta y precios volátiles del benceno. Por ello, los flujos de inversión favorecen la eliminación de cuellos de botella en las líneas de caprolactama y resinas fenólicas de alta pureza, en lugar de nuevas instalaciones de BPA en Europa. A lo largo del horizonte de pronóstico, los licenciadores de tecnología esperan ganancias de eficiencia energética del 1,5% por ciclo de modernización, lo que permite reducciones incrementales de costos. Las métricas ambientales, sociales y de gobernanza (ESG) están influyendo en las decisiones de adquisición de los clientes, impulsando a los productores hacia corrientes de fenol de base biológica y resinas fenólicas recicladas que obtienen primas de precio cuando van acompañadas de datos verificados de intensidad de carbono.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Liderazgo Automotriz en Medio de la Aceleración Farmacéutica

El sector automotriz consumió el 21,21% del fenol en 2025, una participación que probablemente se mantendrá estable a medida que las arquitecturas de vehículos eléctricos intensifican el uso de compuestos fenólicos en carcasas de baterías y paneles de protección bajo el piso. Se prevé que el tamaño del mercado de Fenol vinculado a las aplicaciones automotrices aumente un 3,32% anual hasta 2031, impulsado por la producción de vehículos asiáticos y los mandatos de electrificación en América del Norte. La construcción sigue siendo el segundo mayor consumidor, anclada por los paneles de aislamiento fenólico que cumplen con los estrictos códigos de incendio y energía en Europa y cada vez más en los estados de EE. UU. que adoptan la edición 2025 del Código Internacional de Edificación. Los usos farmacéuticos, aunque menores, registran la CAGR más rápida del 5,18% a medida que la demanda de antisépticos sostiene el gasto en atención médica pospandemia. El fenol purificado también sirve como intermediario clave en la síntesis de analgésicos y derivados, lo que genera precios premium.

Los fabricantes de mobiliario emplean resinas fenólicas en madera de ingeniería y laminados decorativos, con demanda vinculada a los ciclos de renovación residencial y el auge de los espacios multipropósito para el trabajo desde casa. La electrónica, las formulaciones adhesivas y las mezclas de productos químicos especializados se incluyen en "Otros", lo que refleja una diversidad de salidas que otorga a los productores una cobertura frente a las desaceleraciones cíclicas en cualquier sector individual. Los organismos reguladores como la FDA y la Agencia Europea de Medicamentos establecen la pureza del fenol de grado farmacéutico, lo que impulsa la inversión en trenes de separación dedicados que refuerzan la captura de valor. En general, la diversificación de usuarios finales suaviza la volatilidad en el mercado de Fenol y respalda un crecimiento estable del consumo durante el período de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico retuvo el 53,94% del tamaño del mercado de Fenol en 2025, impulsado por los masivos complejos de conversión de petróleo a productos químicos de China, que logran un rendimiento químico del 40% frente al 15-20% tradicional de las líneas de refinería. El proyecto de USD 1 100 millones en Gujarat, India, añadirá capacidad de fenol, acetona y BPA para 2027, alineándose con la estrategia «Fabricado en India» del país para la autosuficiencia química. Japón y Corea del Sur suministran derivados intermedios de alto nivel, especialmente policarbonato de grado óptico y compuestos fenólicos de alta temperatura para la electrónica, mientras que las naciones de la ASEAN abastecen los crecientes sectores de la construcción y el mobiliario. Estas dinámicas de mercado garantizan que Asia-Pacífico siga siendo el nodo principal de demanda y oferta.

América del Norte enfrenta volatilidad inducida por las materias primas, pero se beneficia del abundante gas de esquisto que respalda precios competitivos del coproducto acetona. Sin embargo, los cierres de refinerías han ajustado el suministro de propileno, comprimiendo márgenes y promoviendo conversaciones sobre acuerdos de procesamiento por cuenta de terceros para unidades de cumeno de alimentación dividida. Las políticas arancelarias de EE. UU. y los derechos antidumping podrían ofrecer un alivio temporal frente al aumento de las importaciones asiáticas, aunque la competitividad sostenida dependerá de las inversiones en eficiencia energética y las posibles asociaciones en biopropileno.

Los productores europeos de fenol lidian con los altos costos de energía y las regulaciones ambientales, lo que impulsa los esfuerzos de consolidación, como la revisión de seis activos por parte de LyondellBasell. Las perspectivas de demanda del continente se ven aún más nubladas por las restricciones al BPA y los ambiciosos objetivos climáticos que favorecen las alternativas de base biológica. Oriente Medio y África representan la región de más rápido crecimiento con una CAGR del 5,42%, anclada por complejos integrados de refinería-petroquímica en Arabia Saudita y los Emiratos Árabes Unidos que explotan condiciones favorables de materias primas y su proximidad a los centros de importación asiáticos. América del Sur es comparativamente pequeña pero estable, con Brasil absorbiendo la mayor parte del fenol para componentes de frenos automotrices y paneles de aislamiento para la construcción. Las reformas económicas en Argentina podrían desbloquear un modesto potencial alcista, aunque la volatilidad cambiaria sigue siendo un riesgo a corto plazo. En conjunto, el reequilibrio geográfico sustenta diversos vectores de crecimiento que refuerzan un mercado global de Fenol.

Panorama Competitivo

El mercado de Fenol está moderadamente concentrado, con los cinco principales productores representando aproximadamente el 55% de la capacidad instalada. Los actores integrados como SABIC, INEOS y Mitsubishi Chemical aprovechan los suministros cautivos de benceno y propileno para operar con menores costos unitarios, mientras que Chang Chun, LG Chem y Kumho P&B se centran en la integración regional hacia los productos derivados. El complejo de Fujian de SABIC ejemplifica el cambio hacia mega-sitios asiáticos con arquitecturas energéticamente eficientes basadas en tecnología de KBR que recicla el 99% del agua de proceso y reduce el CO₂ en 400 kg por tonelada de fenol[2]KBR Process Technology, "Proyecto de Fenol de Fujian," kbr.com . Las desinversiones de activos planeadas por LyondellBasell en Europa ponen de relieve las presiones sobre los márgenes en jurisdicciones de alto costo y señalan un posible desplazamiento hacia el este de la capacidad productiva.

Las estrategias en 2024-2025 incluyen la inversión de Deepak Nitrite en Gujarat y el avance de Stora Enso en la comercialización del aglutinante NeoLigno®, cada uno demostrando vías divergentes —integración a escala versus innovación especializada— para la creación de valor en el mercado de Fenol. Los licenciadores de tecnología hacen hincapié en catalizadores de oxidación de alta selectividad y esquemas avanzados de integración de calor capaces de reducir el consumo de energía en un 12% en comparación con las instalaciones de la generación de 2018. El cumplimiento ESG y las auditorías de carbono de los clientes influyen cada vez más en la adjudicación de contratos, favoreciendo a los operadores con plantas alimentadas por energía renovable o con fenol bajo en carbono evaluado mediante análisis de ciclo de vida. Los proveedores que puedan certificar la integridad de la cadena de custodia a través de plataformas de cadena de bloques tienen probabilidades de asegurar acuerdos de suministro a largo plazo con primas con los fabricantes de equipos originales multinacionales. En general, la intensidad competitiva seguirá siendo elevada, en particular en Asia-Pacífico, donde los nuevos participantes respaldados por empresas energéticas estatales se benefician de bajas tasas de interés e infraestructura subsidiada.

Líderes del Sector de Fenol

INEOS Group

Moeve

Mitsubishi Chemical Group Corporation

Kumho P&B Chemicals Inc.

LG Chem

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: La filial de Deepak Nitrite Ltd, Deepak Chem Tech, invirtió 3 500 millones de rupias indias (USD 40,6 millones) mediante una combinación de deuda y capital para establecer un complejo de fabricación para la producción de fenol y solventes. La instalación tiene como objetivo producir 185 KTA de acetona, 300 KTA de fenol y 100 KTA de alcohol isopropílico (IPA), lo que aproximadamente duplicará la capacidad de producción existente de Deepak Chem para fenol y acetona.

- Abril de 2024: KBR obtuvo un acuerdo de licencia de tecnología con SABIC Fujian Petrochemicals para una planta de fenol de 250 000 toneladas por año en el Complejo Petroquímico SABIC Fujian en China, con inicio de construcción en 2024 y finalización prevista en el ejercicio fiscal 2026. El proyecto representa una de las mayores expansiones de capacidad de fenol en Asia-Pacífico e indica una inversión continua en instalaciones petroquímicas integradas.

Alcance del Informe Global del Mercado de Fenol

El Fenol pertenece a la familia de compuestos orgánicos caracterizados por un grupo hidroxilo (OH) unido a un átomo de carbono que forma parte de un anillo aromático. Los fenoles se utilizan ampliamente en productos domésticos y como intermediarios para la síntesis industrial. Se utiliza como desinfectante en limpiadores domésticos y enjuagues bucales. El mercado de Fenol está segmentado por tipo de producto y geografía. Por tipo de producto, el mercado se segmenta en resinas fenólicas, caprolactama, bisfenol-A y otros tipos de productos. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de metanol en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en base al volumen (kilotoneladas).

| Bisfenol-A |

| Resinas Fenólicas |

| Caprolactama |

| Otros |

| Automotriz |

| Construcción |

| Farmacéuticos |

| Mobiliario |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Bisfenol-A | |

| Resinas Fenólicas | ||

| Caprolactama | ||

| Otros | ||

| Por Industria de Usuario Final | Automotriz | |

| Construcción | ||

| Farmacéuticos | ||

| Mobiliario | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda de volumen proyectada para el fenol en 2031?

Se espera que el consumo global alcance 15,01 millones de toneladas para 2031, lo que refleja una CAGR del 3,16% desde 2026.

¿Qué región contribuirá con la mayor demanda incremental de fenol hasta 2031?

Asia-Pacífico, liderada por China e India, suministrará la mayor parte de la nueva demanda debido a las expansiones petroquímicas integradas y al crecimiento de la manufactura de productos intermedios.

¿Cómo afectará la prohibición europea del BPA en contacto con alimentos a los productores de fenol?

La regulación elimina casi el 20% de la demanda regional de BPA, obligando a los productores a redirigir volúmenes hacia Asia o a orientarse hacia aplicaciones no alimentarias.

¿Qué papel desempeñan las rutas de base biológica en el futuro suministro de fenol?

El biopropileno y los fenólicos derivados de la lignina podrían reducir la intensidad de carbono del producto hasta en un 80%, y los primeros adoptantes podrían asegurar primas de precio a medida que los estándares ESG se endurecen.

Última actualización de la página el: