Tamaño y Participación del Mercado de Interruptores Automáticos de CC

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

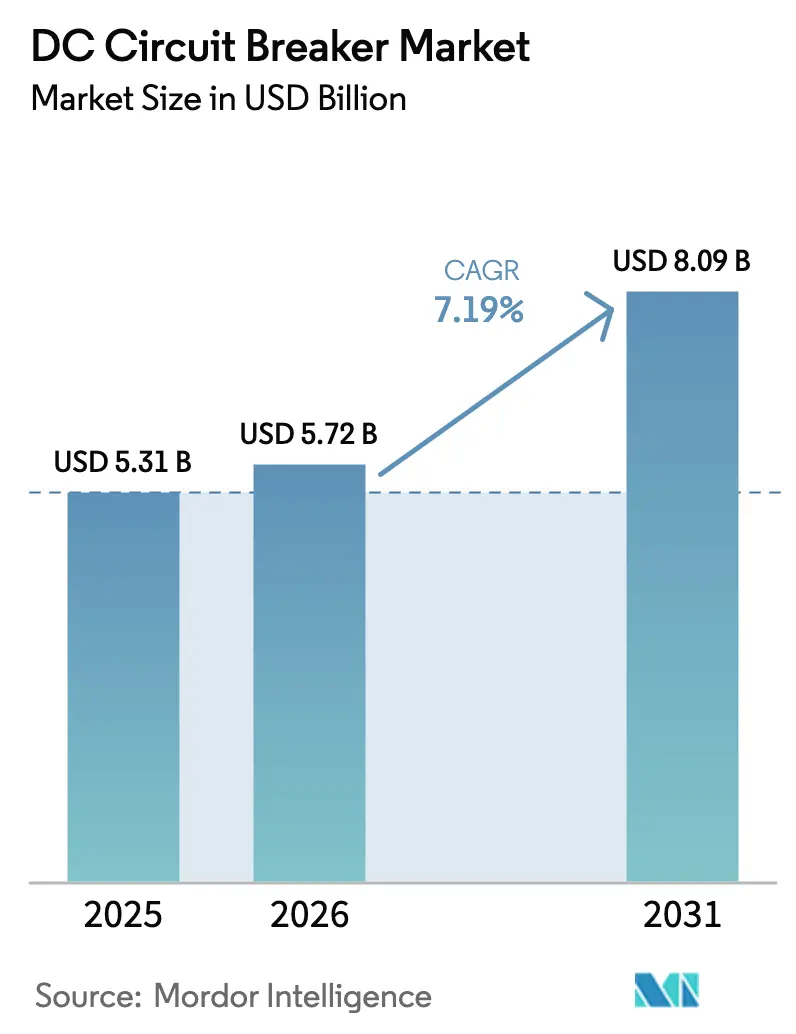

| Tamaño del Mercado (2026) | 5.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.19% CAGR |

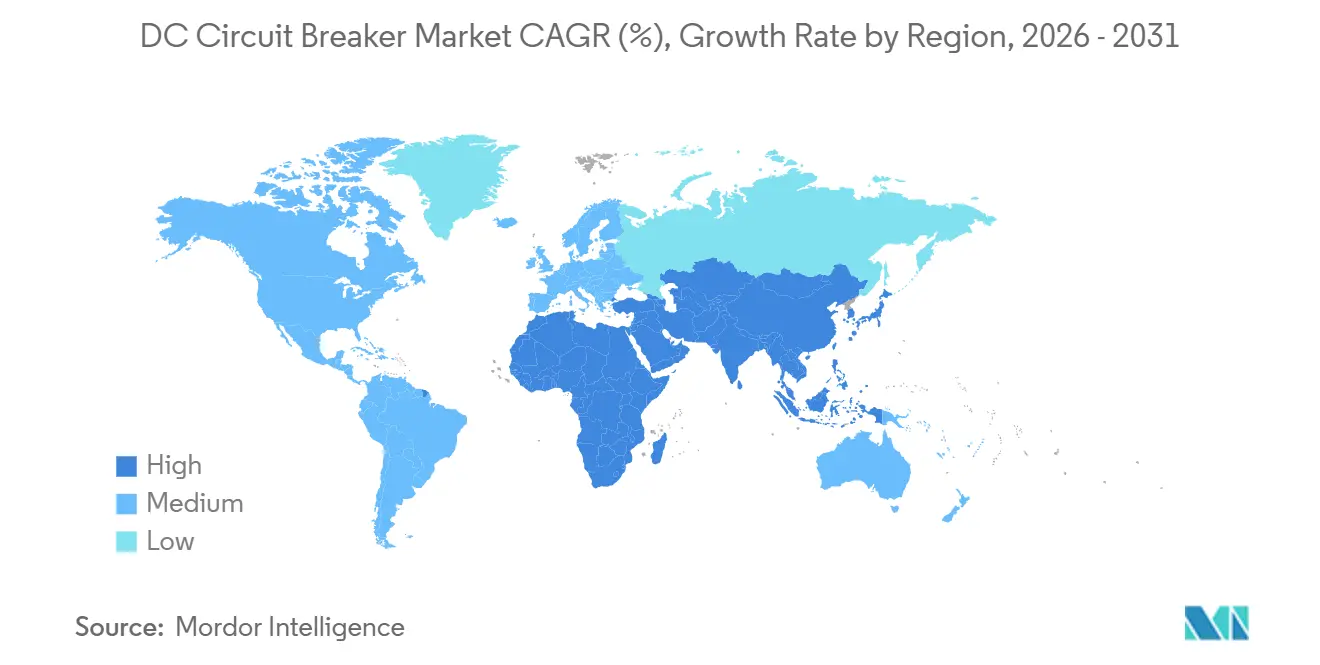

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

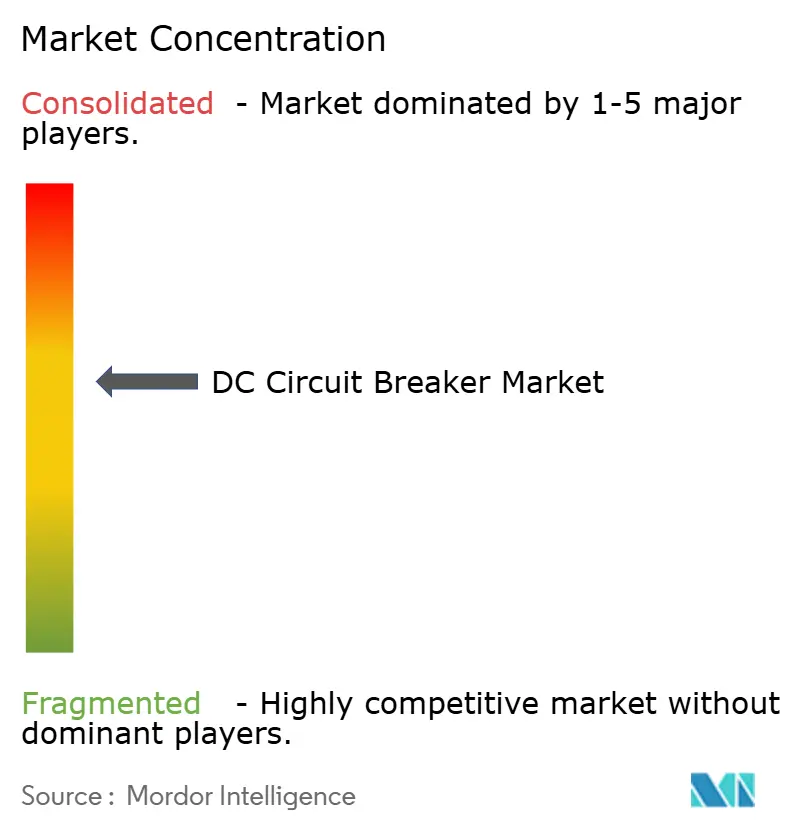

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interruptores Automáticos de CC por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Interruptores Automáticos de CC sea de USD 5,31 mil millones en 2025, USD 5,72 mil millones en 2026, y alcance USD 8,09 mil millones en 2031, creciendo a una CAGR del 7,19% de 2026 a 2031.

El crecimiento está impulsado por los corredores de transmisión en corriente continua de ultra alta tensión (CCAT), la rápida electrificación ferroviaria y la transición de los centros de datos hacia canalizaciones de 800 VCC, cada uno de los cuales requiere velocidades de despeje de faltas inalcanzables con los dispositivos de corriente alterna convencionales.[1]ABB, "SafeRing Fluoronitrile Switchgear," abb.com La prohibición gradual de la Unión Europea sobre el aislamiento de hexafluoruro de azufre (SF₆), vigente desde enero de 2026 para equipos de hasta 24 kV, está acelerando la transición hacia tecnologías de vacío y estado sólido.[2]Comisión Europea, "Reglamento (UE) 2024/573," ec.europa.eu Asia-Pacífico lidera la adopción a medida que China, India y Vietnam ponen en servicio nuevos enlaces CCAT y líneas de metro, mientras que América del Norte y Europa registran demanda de modernización al reemplazar equipos de conmutación con aceite. Las estrategias competitivas se concentran ahora en asegurar el suministro de obleas de carburo de silicio, integrar módulos propietarios de interruptores en estaciones convertidoras y obtener la certificación IEC 62271-100 para gases libres de SF₆.[3]Siemens Energy, "blue GIS Portfolio," siemens-energy.com

Conclusiones Clave del Informe

- Por tipo, las unidades de estado sólido representaron el 76,3% de la participación en ingresos en 2025, mientras que los diseños híbridos tienen un pronóstico de expansión a una CAGR del 8,8% hasta 2031.

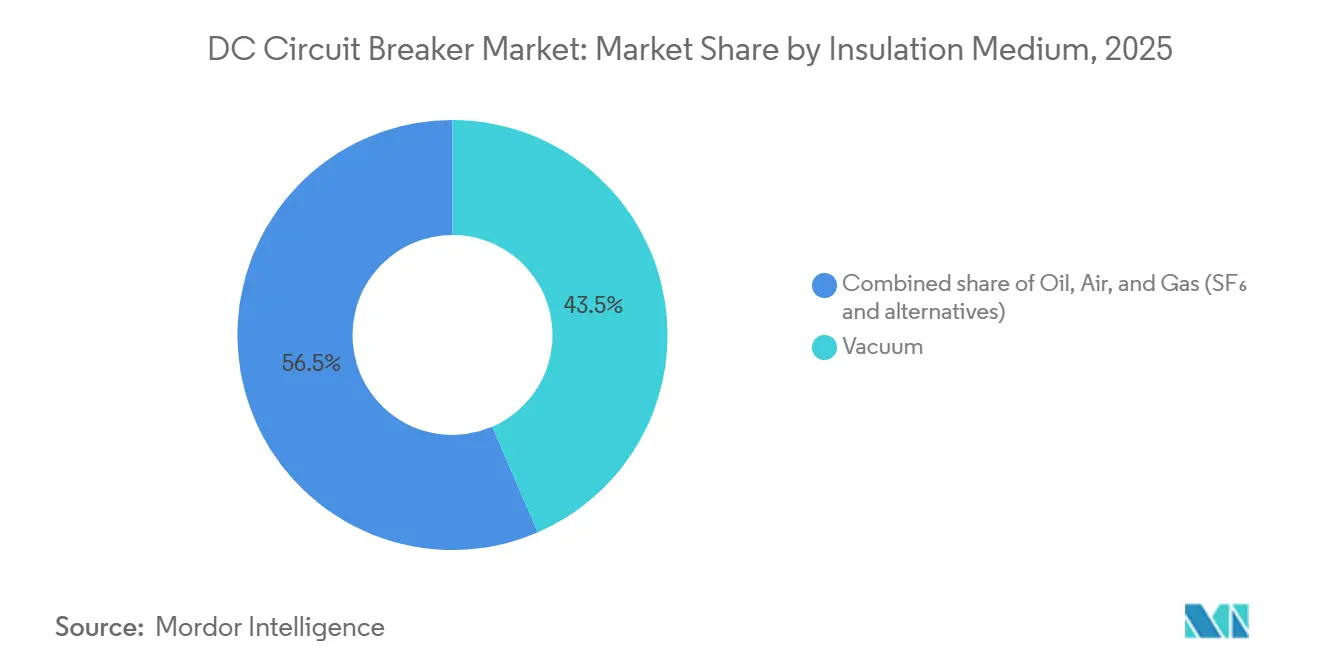

- Por medio de aislamiento, los interruptores de vacío capturaron el 43,5% de la participación del mercado de interruptores automáticos de CC en 2025 y crecerán a una CAGR del 7,7% hasta 2031.

- Por clasificación de voltaje, los productos de media tensión lideraron con el 48,1% del tamaño del mercado de interruptores automáticos de CC en 2025, mientras que el segmento de alta tensión avanza a una CAGR del 10,5% hasta 2031.

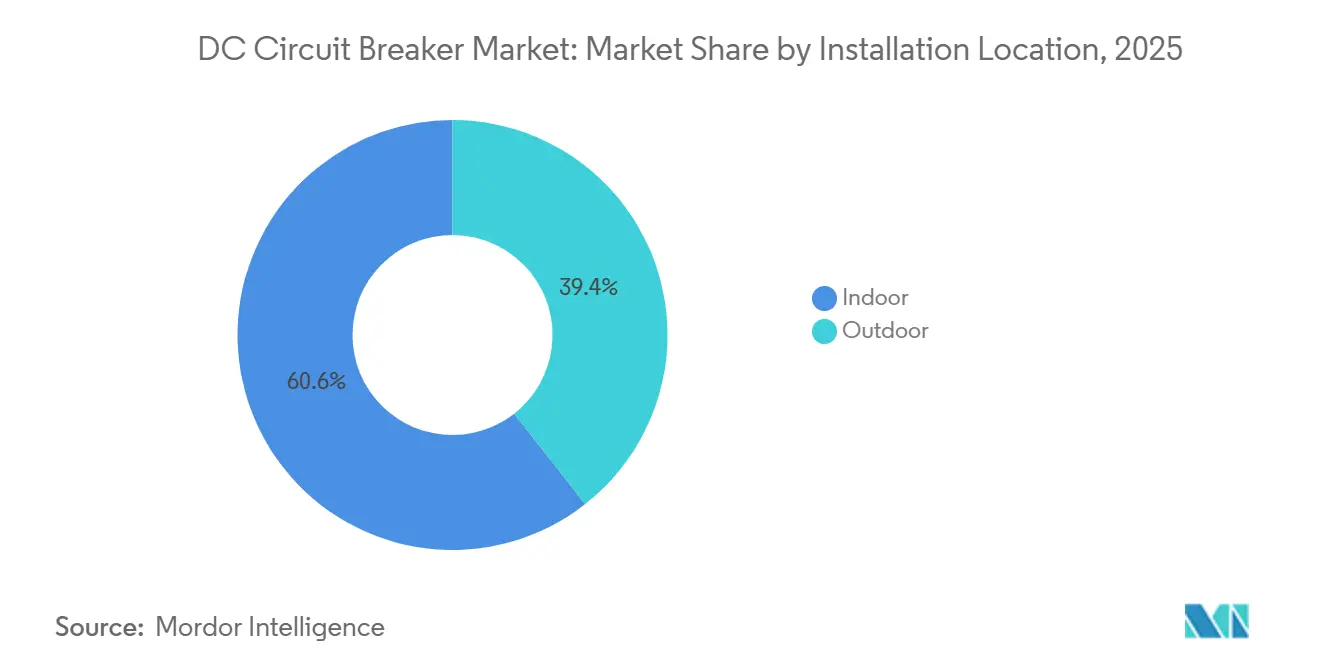

- Por ubicación de instalación, las unidades de interior dominaron con una participación del 60,6% en 2025; se proyecta que los modelos de exterior crezcan más rápido a una CAGR del 9,2%.

- Por mecanismo de operación, los diseños mecánicos controlaron una participación del 44,9% en 2025, mientras que los interruptores accionados por estado sólido registrarán una CAGR del 11,6% hasta 2031.

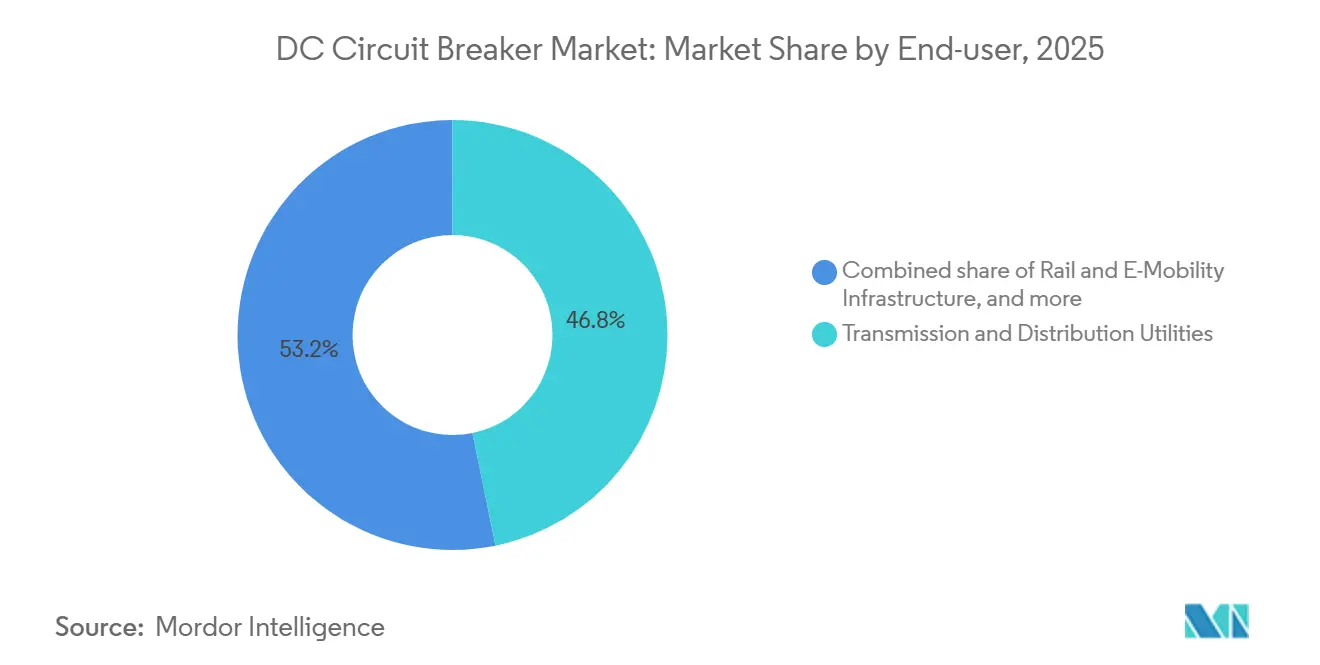

- Por usuario final, las empresas de transmisión y distribución representaron el 46,8% de los ingresos de 2025, aunque el ferroviario y la movilidad eléctrica son los segmentos de mayor crecimiento con una CAGR del 11,1%.

- Por geografía, Asia-Pacífico comandó una participación del 39,7% en 2025 y se prevé que mantenga la CAGR regional más alta del 9,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Interruptores Automáticos de CC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en las redes de CC vinculadas a energías renovables | 1.40% | China, India, energía eólica marina de la UE | Mediano plazo (2-4 años) |

| Rápida expansión de corredores de transmisión CCAT | 1.60% | Asia-Pacífico, Europa, Brasil | Largo plazo (≥ 4 años) |

| Programas de modernización de redes en flotas de T&D envejecidas | 1.10% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Proyectos de electrificación de CC en ferrocarriles y metro | 0.80% | Vietnam, India, China, Europa | Mediano plazo (2-4 años) |

| Transición de centros de datos hacia canalizaciones LVCC en instalaciones propias | 0.70% | Estados Unidos, Europa, Singapur | Corto plazo (≤ 2 años) |

| Prohibiciones de política sobre el aislamiento de SF₆ | 0.90% | UE-27, Reino Unido, Japón | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge en las Redes de CC Vinculadas a Energías Renovables

Los parques solares y eólicos marinos a escala de servicios públicos exportan energía cada vez más en redes de recolección de CC, generando corrientes de falta que superan la capacidad de los equipos de conmutación de CA. China informó que el 68% de los parques solares puestos en servicio en 2025 utilizaron inversores de cadena de 1.500 VCC con interruptores integrados, reduciendo los costos del balance del sistema en un 12%.[4]Administración Nacional de Energía de China, "Estadísticas de Despliegue Solar 2025," nea.gov.cn India licitó 15 GW de almacenamiento acoplado en CC, requiriendo interruptores de vacío de 3 kV para proteger los conjuntos de iones de litio. Los desarrolladores del Mar del Norte especifican ahora plataformas de recolección de 320 kV con interruptores híbridos capaces de interrumpir 40 kA en 2 milisegundos para evitar disparos en cascada. La enmienda borrador de la IEC propuesta en diciembre de 2025, una vez ratificada, acortará los ciclos de certificación e impulsará una adopción más amplia. En conjunto, estas inversiones fortalecen las perspectivas de demanda del mercado de interruptores automáticos de CC.

Rápida Expansión de Corredores de Transmisión CCAT

Las líneas CCAT están desplazando a los corredores de CA de larga distancia gracias a menores pérdidas resistivas. El enlace Hami-Chongqing de ±800 kV, energizado en 2024, utiliza 12 interruptores híbridos en cada terminal para aislar faltas en 3 milisegundos. Hitachi Energy suministra módulos de interruptores que combinan una desconexión mecánica con tiristores de carburo de silicio para servicios de 25 kA. El Interconector Céltico de Europa comenzó su construcción en marzo de 2025 y especifica interruptores de vacío en ambos extremos para habilitar la capacidad de arranque en negro. El proyecto Madeira de Brasil empleará interruptores de estado sólido de ±600 kV para proteger un corredor de 2.400 km que exporta 4 GW de energía hidroeléctrica. Estos megaproyectos sustentan los flujos de ingresos de alta tensión dentro del mercado de interruptores automáticos de CC.

Programas de Modernización de Redes en Flotas de T&D Envejecidas

Las empresas de servicios públicos de América del Norte y Europa están eliminando gradualmente los equipos de conmutación con aceite instalados en la década de 1970. El Departamento de Energía de los Estados Unidos asignó USD 3.500 millones en 2024-2025 para mejoras de distribución, destinando el 22% a microrredes de CC. Alemania prohíbe ahora los equipos con SF₆ por encima de 10 kV en nuevas subestaciones, acelerando el reemplazo de 18.000 interruptores convencionales para 2028. El SafeRing de ABB, lanzado en abril de 2025, emplea una mezcla de fluoronitrilo-CO₂ y capturó el 14% de los pedidos de modernización de Europa en nueve meses. En conjunto, estos programas renuevan la demanda de soluciones de media tensión y refuerzan el crecimiento a largo plazo en el mercado de interruptores automáticos de CC.

Proyectos de Electrificación de CC en Ferrocarriles y Metro

Las autoridades de tránsito urbano estandarizan sistemas de 750 VCC y 1.500 VCC que necesitan interruptores capaces de despejar cargas inductivas sin reignición del arco. Vietnam aprobó USD 61.000 millones para la expansión del metro hasta 2035, especificando interruptores de vacío en subestaciones de tracción. La electrificación de la red ferroviaria de India exige interruptores de 3 kV, con un contrato de USD 180 millones adjudicado en agosto de 2024. East Japan Railway modernizó 320 subestaciones con interruptores de estado sólido durante 2025, recuperando un 9% de energía mediante frenado regenerativo. Los tranvías con almacenamiento a bordo, como el Citadis X05 de Alstom, imponen picos de 15 kA que solo los diseños híbridos pueden interrumpir. Estos proyectos respaldan un crecimiento de dos dígitos en las aplicaciones ferroviarias dentro del mercado de interruptores automáticos de CC.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de capital de los diseños de estado sólido e híbridos | -0.5% | Global, con alta sensibilidad en mercados competitivos en precio (India, Sudeste Asiático, África, América Latina) | Corto plazo (≤ 2 años) |

| Despeje de faltas complejo en redes de CC multiterminales | -0.3% | Europa (centros de energía eólica del Mar del Norte), China (mallas CCAT provinciales), América del Norte (interconectores de energía eólica marina planificados) | Mediano plazo (2-4 años) |

| Ausencia de estándares universales de protección de CC | -0.4% | Global, con impacto pronunciado en proyectos CCAT de múltiples proveedores e interconectores transfronterizos que requieren interoperabilidad | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de semiconductores de banda ancha | -0.3% | Global, con concentración de suministro en EE. UU. (Wolfspeed), Japón (Rohm, Mitsubishi) y Europa (Infineon, STMicroelectronics) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prima de Capital de los Diseños de Estado Sólido e Híbridos

Los interruptores de estado sólido e híbridos tienen un múltiplo de costo de 3 a 5 veces en comparación con las unidades de vacío mecánicas. Un polo híbrido de 52 kV puede costar hasta USD 580.000, extendiendo los períodos de recuperación de la inversión más allá de 12 años para las empresas de servicios públicos reguladas. India aplazó el despliegue de estado sólido en tres proyectos CCAT en 2025 debido a restricciones de capital. La escasez de obleas de carburo de silicio elevó los plazos de entrega de 2025 a 52 semanas y los precios al contado un 35% por encima de los niveles contractuales. Los proveedores chinos comercializan ahora híbridos de vacío mecánico a USD 180.000-240.000, intercambiando velocidad por asequibilidad y ganando el 22% de los pedidos de media tensión de Asia en 2025.

Despeje de Faltas Complejo en Redes de CC Multiterminales

Las mallas carecen de aislamiento natural de faltas, lo que obliga a la protección a actuar en menos de 2 milisegundos. El Centro de Energía Eólica del Mar del Norte sufrió un retraso de 14 meses mientras los integradores refinaban los algoritmos para la coordinación de cinco terminales. Los estándares IEC aún cubren solo los enlaces punto a punto, lo que incrementa los costos de ingeniería hasta en un 40%. La red de cuatro terminales Zhangbei de China sufrió tres interrupciones en 2025 debido a una coordinación incorrecta, requiriendo USD 38 millones en actualizaciones de firmware. Las simulaciones de CIGRE indican que la estabilidad requiere un despeje inferior a 1,5 milisegundos, alcanzable solo con polos que cuestan entre USD 1,2 y 1,8 millones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Diseños Híbridos Ganan Terreno a Pesar del Dominio del Estado Sólido

Los interruptores de estado sólido representaron el 76,3% del mercado de interruptores automáticos de CC en 2025, gracias a las rutas de conmutación de submicrosegundos que cumplen los estrictos requisitos de las redes CCAT. Sin embargo, la pérdida de conducción continua del 0,3-0,5% del segmento equivale a USD 180.000-280.000 en desperdicio de energía anual para una unidad de 25 kA, lo que lleva a las empresas de servicios públicos a evaluar alternativas. Los productos híbridos enrutan la corriente en estado estacionario a través de un contacto de vacío de resistencia cero e invocan una ruta semiconductora solo durante las faltas, reduciendo las pérdidas al 0,08%. La instalación de ABB a lo largo del enlace Hami-Chongqing en 2024 validó un tiempo de interrupción de 3 milisegundos y demostró una vida útil esperada de 15 años.

Los diseños híbridos se expandirán a una CAGR del 8,8%, 1,6 puntos por encima del mercado general de interruptores automáticos de CC, a medida que los módulos actualizables en campo reducen las barreras de costo inicial. El concepto de cartucho de Hitachi Energy, lanzado en marzo de 2025, permite a los operadores agregar pilas de carburo de silicio posteriormente, aplazando hasta USD 450.000 en capital. El acuerdo de suministro de obleas de Eaton con Wolfspeed promete reducciones de costos del 22% para 2027. Los interruptores exclusivamente mecánicos siguen siendo relevantes en la tracción ferroviaria de baja tensión donde un despeje de 10 milisegundos es suficiente y los precios superan a los híbridos en un 60%.

Por Medio de Aislamiento: El Vacío Lidera en Medio de la Eliminación del SF₆

Las unidades de vacío controlaron el 43,5% de los ingresos de 2025 y crecerán a una CAGR del 7,7% a medida que los reguladores prohíben el SF₆ en nuevas instalaciones. Se prevé que el tamaño del mercado de interruptores automáticos de CC vinculado a los productos de vacío mejore notablemente una vez que la restricción de la UE entre en vigor en 2026. Las empresas de servicios públicos valoran el diseño libre de mantenimiento del vacío y su rápida recuperación dieléctrica. El SafeRing de ABB recibió 1.800 pedidos en los cinco meses posteriores a su debut en abril de 2025.

Los interruptores aislados en gas, que representaron el 24,5% de la combinación en 2025, se mantienen en nichos de exteriores de alta tensión, pero las mezclas de fluoronitrilo y cetona ahora rivalizan con el rendimiento del SF₆. El blue GIS de Siemens Energy aseguró 12 contratos de estaciones convertidoras en 2025. Los diseños con aceite disminuyeron al 18% de participación debido al riesgo de incendio, y las unidades aisladas en aire perdieron terreno frente a las unidades de vacío en modernizaciones de centros de datos. El interruptor de vacío de 84 kV de Mitsubishi Electric, en pruebas en Tokyo Electric, señala la migración ascendente del vacío hacia voltajes más altos.

Por Clasificación de Voltaje: El Segmento de Alta Tensión se Acelera por la Demanda de CCAT

Los dispositivos de media tensión de hasta 52 kV capturaron el 48,1% de participación en 2025, aunque las unidades de alta tensión por encima de 52 kV se expandirán a una CAGR del 10,5%, impulsadas por los corredores de ±800 kV en China y los interconectores marinos en Europa. Se proyecta que el tamaño del mercado de interruptores automáticos de CC de alta tensión para redes multiterminales crezca más rápido a medida que la energía de falta escala con el voltaje. Interrumpir 25 kA a ±800 kV disipa 40 GJ en 3 milisegundos, una hazaña que los diseños híbridos ahora logran.

Los equipos de baja tensión hasta 1 kV disfrutan de una CAGR constante del 6,8% gracias a la adopción de LVCC en centros de datos. El equipo de conmutación Premset de Schneider Electric registró 4.200 unidades vendidas en 2025, el 62% con clasificación de CC, demostrando la resiliencia de la media tensión. Los despliegues de alta tensión como la red Zhangbei emplean módulos que cuestan USD 1,4 millones cada uno, subrayando el potencial premium de este nivel.

Por Ubicación de Instalación: Los Interruptores de Exterior Aumentan con la Integración de Energías Renovables

Los modelos de interior dominaron con una participación del 60,6% en 2025, reflejando su uso en centros de datos, subestaciones e instalaciones ferroviarias. Sin embargo, las instalaciones de exterior crecerán a una CAGR del 9,2% a medida que se expanden los parques eólicos y los corredores desérticos. La ruta Qinghai-Henan de ±800 kV emplea híbridos de exterior con aisladores de composite cerámico para sobrevivir en desiertos de gran altitud. Las plataformas de energía eólica marina exigen recintos resistentes a la intemperie con nitrógeno a presión que añade un 30% al costo, pero es indispensable para la resistencia a la niebla salina.

La adopción en interiores sigue siendo sólida donde el control climático reduce el mantenimiento. Los 180 interruptores de interior de Microsoft a 800 VCC muestran huellas compactas y alta densidad de potencia. La modernización de East Japan Railway redujo las salas de equipos en un 40%, liberando espacio urbano. Los sistemas en contenedores de exterior como el PCS100 ESS de ABB, desplegables en 72 horas, ampliarán los mercados accesibles incluso en sitios remotos.

Por Mecanismo de Operación: Los Interruptores Accionados por Estado Sólido Superan a los Diseños Mecánicos

Los actuadores mecánicos retuvieron el 44,9% de la participación en ingresos en 2025 gracias a la fiabilidad de carga por resorte y los bajos precios iniciales. Sin embargo, el subsegmento accionado por estado sólido escalará a una CAGR del 11,6% a medida que las redes CCAT exigen un despeje de submilisegundos. El interruptor CCAT híbrido de ABB en Hami-Chongqing utiliza dispositivos de carburo de silicio que se activan en 500 microsegundos. El interruptor de bastidor de 800 VCC de Eaton interrumpe 20 kA en 300 microsegundos, protegiendo los bancos de UPS de iones de litio.

Los mecanismos electromecánicos híbridos reclaman una participación del 33%, ofreciendo un equilibrio entre pérdidas y velocidad. Hitachi Energy envió 1.200 unidades en 2025 en aplicaciones CCAT y ferroviarias, demostrando escalabilidad. Los plazos mecánicos de 8 a 12 milisegundos son impracticables para las mallas multiterminales emergentes, por lo que la migración hacia la actuación asistida por semiconductores es inevitable.

Por Usuario Final: La Infraestructura Ferroviaria y de Movilidad Eléctrica Lidera el Crecimiento

Las empresas de transmisión y distribución dominaron el 46,8% de los ingresos de 2025, sustentando el mercado de interruptores automáticos de CC con pedidos a escala de red. Sin embargo, la infraestructura ferroviaria y de movilidad eléctrica crecerá más rápido a una CAGR del 11,1%, impulsada por USD 61.000 millones en construcciones de metro vietnamitas y el objetivo de electrificación de 45.000 km de India. ChargePoint desplegó 2.400 sitios de carga rápida en los Estados Unidos integrando interruptores de estado sólido de 1.000 VCC, señalando una demanda creciente más allá del ferroviario.

Las plantas de energías renovables y almacenamiento representaron una participación del 22% en 2025 a medida que las baterías acopladas en CC ganaron terreno. Las instalaciones comerciales e industriales capturaron una participación del 18% con una CAGR del 7,9% al implementar microrredes LVCC para ahorros de energía. El sector marino y las telecomunicaciones siguen siendo nichos con una participación del 7%, pero valoran los diseños sellados y libres de mantenimiento para entornos adversos.

Análisis Geográfico

Asia-Pacífico lideró el mercado de interruptores automáticos de CC con una participación del 39,7% en 2025 y se prevé que registre una CAGR del 9,4% hasta 2031. China energizó tres corredores de ±800 kV en 2024, cada uno requiriendo híbridos de 25 kA y un gasto acumulado en equipos superior a USD 180 millones. El objetivo de 500 GW de energías renovables de India impulsa la demanda de interruptores de vacío de 3 kV en nodos de almacenamiento solar, mientras que la expansión del metro de Vietnam estipula protección de 1.500 VCC en dos ciudades principales. La modernización de 320 subestaciones de Japón ahorró un 9% de energía de tracción y aplazó USD 240 millones en mejoras.

Europa aseguró una participación del 28% en 2025 y crecerá a una CAGR del 7,8% bajo las prohibiciones de SF₆ y los interconectores de energía eólica marina. El Reglamento 2024/573 impulsa los pedidos de vacío en un 34%, y la normativa de subestaciones de Alemania acelera la eliminación de 18.000 unidades convencionales. El Interconector Céltico, valorado en EUR 930 millones, especifica interruptores de vacío para la capacidad de arranque en negro. Los enlaces CCAT nórdicos como Hansa PowerBridge emplean híbridos de ±525 kV para estabilizar los flujos continentales.

América del Norte representó una participación del 19% en 2025 y se espera que registre una CAGR del 6,9%. La Asociación de Resiliencia de la Red de los Estados Unidos destinó USD 770 millones para microrredes de CC, mientras que los límites de SF₆ de California adelantan las modernizaciones de vacío. Los clústeres de hiperescala en Virginia y Oregón ahora estandarizan bastidores de 800 VCC, elevando la demanda de baja tensión. América del Sur, Oriente Medio y África en conjunto representaron una participación del 13,3% y crecerán a una CAGR del 8,1%, respaldados por el proyecto CCAT Madeira de Brasil y el centro de energías renovables NEOM de Arabia Saudita.

Panorama Competitivo

La Innovación y la Adaptabilidad Impulsan el Éxito en el Mercado

Los cinco principales proveedores, ABB, Siemens Energy, Hitachi Energy, Schneider Electric y Eaton, controlaron aproximadamente el 58% de los ingresos del mercado de interruptores automáticos de CC en 2025. Sus carteras integradas abarcan semiconductores de potencia, fabricación de interruptores de vacío e ingeniería CCAT, lo que permite contratos llave en mano que agrupan interruptores con estaciones convertidoras. La adquisición de GE Industrial Solutions por parte de ABB en 2024 añadió 1.200 patentes híbridas e incrementó la capacidad en un 18%, ayudando a asegurar los proyectos de ±800 kV de China. Siemens Energy aprovecha su base instalada de GIS para vender de forma cruzada interruptores aislados con fluorocetona conformes con las regulaciones de la UE.

La presión de costos se intensifica a medida que las obleas de banda ancha siguen siendo escasas. El acuerdo de cinco años de Eaton con Wolfspeed asegura el suministro de obleas de 150 mm, prometiendo reducciones de costos del 22% y 1.200 unidades híbridas anuales para 2027. Los competidores chinos Chint y GEYA ofrecen precios de baja tensión hasta un 40% más bajos, lo que lleva a los titulares a centrarse en los segmentos de exterior y estado sólido de mayor margen. Los proveedores especializados crean nichos: Powell vende interruptores robustecidos para plataformas petroleras marinas con una vida útil libre de mantenimiento de 25 años. El liderazgo tecnológico sigue siendo el factor decisivo a medida que los proveedores compiten por certificar gases libres de SF₆ e híbridos de menos de 2 milisegundos bajo las enmiendas IEC pendientes.

Las oportunidades de espacio en blanco incluyen la protección de redes multiterminales y las estaciones de carga rápida de 350 kW que necesitan aislamiento de 300 microsegundos. Los primeros en moverse integran enlaces de comunicación propietarios que fidelizan a los clientes en acuerdos de servicio de varias décadas, aumentando los costos de cambio. Los nuevos participantes en el mercado deben navegar por la ausencia de estándares armonizados, pero los proyectos piloto exitosos podrían redistribuir la participación dentro del mercado de interruptores automáticos de CC.

Líderes de la Industria de Interruptores Automáticos de CC

ABB Ltd

Mitsubishi Electric Corporation

Fuji Electric Co Ltd

Siemens AG

Eaton Corporation PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: El Open Compute Project ratificó ORv3, exigiendo protección de CC de 500 microsegundos en bastidores de 800 VCC.

- Julio de 2025: ABB lanzó el equipo de conmutación de media tensión SafeRing con aislamiento de fluoronitrilo-CO₂ y reservó 1.800 pedidos europeos en cinco meses.

- Junio de 2025: Hitachi Energy suministrará interruptores automáticos de CC CCAT para el proyecto de transmisión UHVDC Gansu-Zhejiang de ±800 kV, desarrollado por SGCC. Este proyecto apoya la generación de energía renovable en el desierto de Gobi de China y otras regiones áridas, atendiendo la creciente demanda de energía derivada del crecimiento económico en el Delta del Río Yangtze.

- Junio de 2025: La Corporación de la Red Eléctrica del Estado de China (SGCC) ha lanzado el proyecto UHVDC Hami-Chongqing de ±800 kV, integrando 10.200 MW de energía eólica y solar en Xinjiang. El proyecto mejora la fiabilidad y eficiencia de la transmisión de energía utilizando tecnología avanzada de interruptores automáticos de CC.

Alcance del Informe Global del Mercado de Interruptores Automáticos de CC

Los interruptores automáticos de CC se utilizan para proteger los dispositivos que operan en corriente continua (CC). Su función principal es cortar automáticamente la energía cuando un circuito está sobrecargado debido a fluctuaciones de voltaje y otros problemas de calidad de la energía, protegiendo así los equipos sensibles de daños y previniendo cortocircuitos.

El mercado de interruptores automáticos de CC está segmentado por tipo, aislamiento, voltaje, mecanismo de operación, usuario final y geografía. Por tipo, el mercado está segmentado en estado sólido e híbrido. Por aislamiento, el mercado está segmentado por gas y vacío. Por mecanismo de operación, el mercado está dividido en mecánico, accionado por estado sólido e híbrido electroquímico. Por usuario final, el mercado está segmentado por transmisión y distribución, energías renovables y sistemas de almacenamiento de energía, comercial y otros. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de interruptores automáticos de CC en las principales regiones, como Asia-Pacífico, América del Norte, Europa, América del Sur, y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Estado sólido |

| Híbrido |

| Aceite |

| Aire |

| Vacío |

| Gas (SF₆ y alternativas) |

| Baja Tensión (hasta 1 kV) |

| Media Tensión (1 a 52 kV) |

| Alta Tensión (por encima de 52 kV) |

| Interior |

| Exterior |

| Mecánico |

| Accionado por Estado Sólido |

| Híbrido Electromecánico |

| Empresas de Transmisión y Distribución |

| Plantas de Energías Renovables y Almacenamiento de Energía |

| Infraestructura Ferroviaria y de Movilidad Eléctrica |

| Instalaciones Comerciales e Industriales |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Estado sólido | |

| Híbrido | ||

| Por Medio de Aislamiento | Aceite | |

| Aire | ||

| Vacío | ||

| Gas (SF₆ y alternativas) | ||

| Por Clasificación de Voltaje | Baja Tensión (hasta 1 kV) | |

| Media Tensión (1 a 52 kV) | ||

| Alta Tensión (por encima de 52 kV) | ||

| Por Ubicación de Instalación | Interior | |

| Exterior | ||

| Por Mecanismo de Operación | Mecánico | |

| Accionado por Estado Sólido | ||

| Híbrido Electromecánico | ||

| Por Usuario Final | Empresas de Transmisión y Distribución | |

| Plantas de Energías Renovables y Almacenamiento de Energía | ||

| Infraestructura Ferroviaria y de Movilidad Eléctrica | ||

| Instalaciones Comerciales e Industriales | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de interruptores automáticos de CC en 2026?

El tamaño del mercado de interruptores automáticos de CC se estima en aproximadamente USD 5,72 mil millones en 2026.

¿Qué región lidera la demanda de interruptores de CC?

Asia-Pacífico representa la mayor participación con el 39,7% gracias a las extensas inversiones en CCAT y ferroviario en China, India y Vietnam.

¿Qué impulsa el cambio hacia el aislamiento de vacío?

Las prohibiciones de la UE y a nivel estatal sobre el SF₆ llevan a las empresas de servicios públicos a adoptar alternativas de vacío y gas de fluoronitrilo que cumplen el mismo rendimiento sin impacto en el efecto invernadero.

¿Por qué los interruptores híbridos están ganando popularidad?

Los diseños híbridos reducen las pérdidas continuas en comparación con las unidades de estado sólido completo, mientras siguen despejando faltas en aproximadamente 3 milisegundos, equilibrando el rendimiento con el costo del ciclo de vida.

¿Con qué rapidez pueden los interruptores automáticos de CC de estado sólido interrumpir faltas?

Las unidades para centros de datos y CCAT con dispositivos de carburo de silicio o nitruro de galio logran el aislamiento en menos de 500 microsegundos, previniendo daños en los equipos e interrupciones.

¿Cuál es el principal desafío en las redes de CC multiterminales?

Coordinar la protección en varios nodos en menos de 2 milisegundos sigue siendo difícil debido a la ausencia de estándares IEC unificados, lo que eleva los costos de ingeniería.

Última actualización de la página el: