Tamaño y Cuota del Mercado de Interruptores Automáticos de CC de Baja Tensión

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interruptores Automáticos de CC de Baja Tensión por Mordor Intelligence

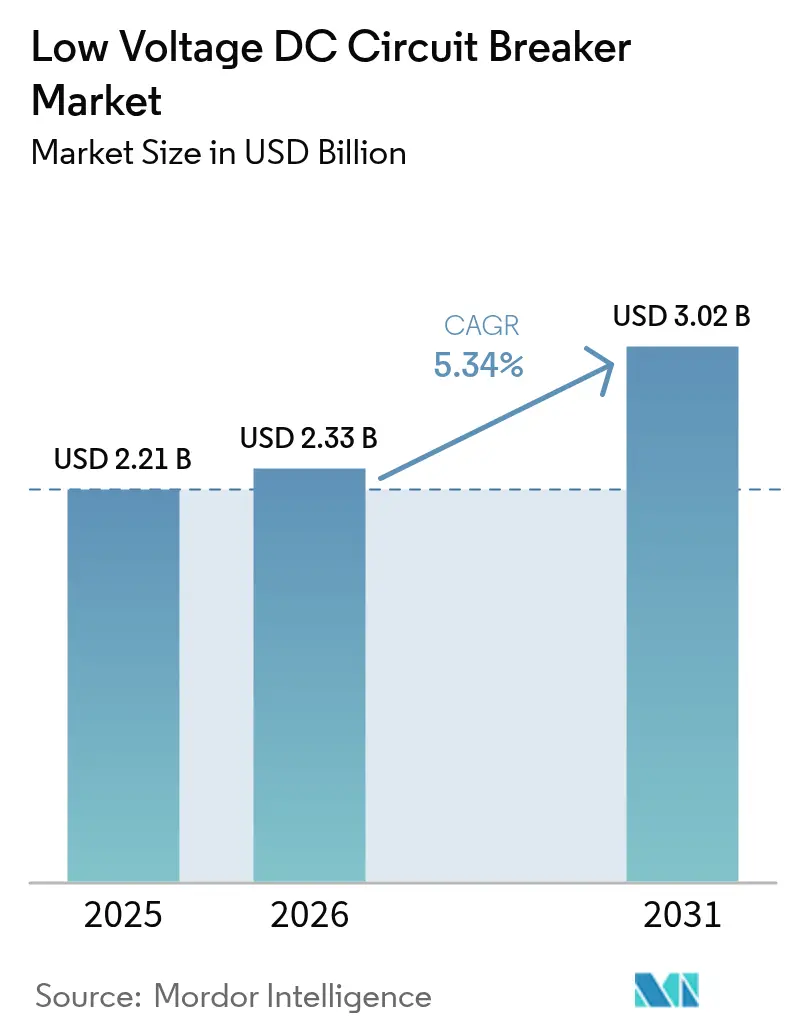

El tamaño del Mercado de Interruptores Automáticos de CC de Baja Tensión fue valorado en USD 2,21 mil millones en 2025 y se estima que crecerá desde USD 2,33 mil millones en 2026 hasta alcanzar USD 3,02 mil millones en 2031, a una CAGR del 5,34% durante el período de pronóstico (2026-2031).

Este ascenso sostenido refleja el cambio global de la infraestructura de corriente alterna a corriente continua, dado que las energías renovables, los activos digitales y la electrificación del transporte demandan una mayor fiabilidad de suministro eléctrico. El segmento mecánico sigue dominando los envíos, aunque la incipiente tecnología de estado sólido avanza con fuerza impulsada por los requisitos de los centros de datos y el almacenamiento en baterías. La migración de tensión hacia la clase de CC de 380-750 V sustenta aplicaciones de mayor densidad, mientras que la modernización industrial de la región Asia-Pacífico mantiene su clara posición de liderazgo. Las primas de coste y la fragmentación de normas siguen siendo vientos en contra, pero los mandatos regulatorios, como IEC 62955 y UL 489I, continúan acelerando la adopción de productos certificados, especialmente en la carga de vehículos eléctricos. Los movimientos estratégicos de las potencias tradicionales y de los ágiles especialistas en estado sólido están reconfigurando un panorama de proveedores moderadamente consolidado.

Conclusiones Clave del Informe

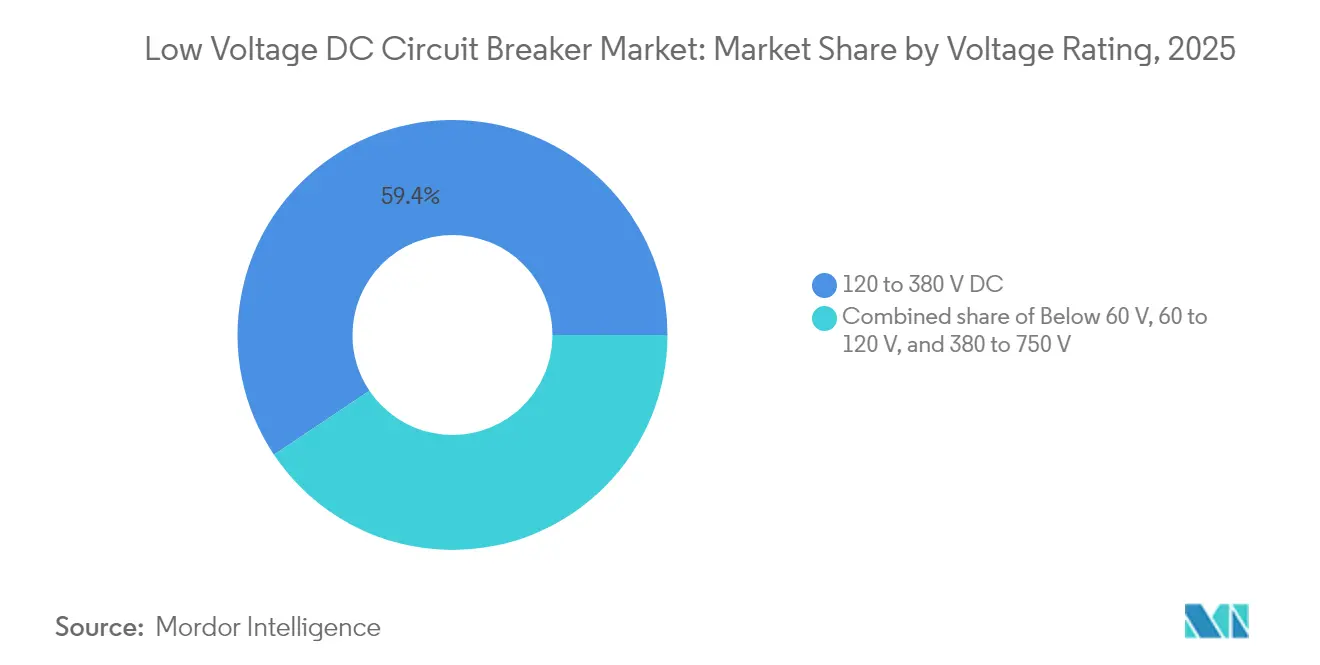

- Por clasificación de tensión, se prevé que el rango de 380-750 V se expanda a una CAGR del 10,65% hasta 2031, mientras que la clase de 120-380 V representó el 59,40% del tamaño del mercado de interruptores automáticos de CC de baja tensión en 2025.

- Por mecanismo de interrupción, se espera que los dispositivos de estado sólido crezcan a una CAGR del 33,6% hasta 2031, mientras que los interruptores mecánicos están proyectados para preservar el 92,75% de la cuota del mercado de interruptores automáticos de CC de baja tensión en 2025.

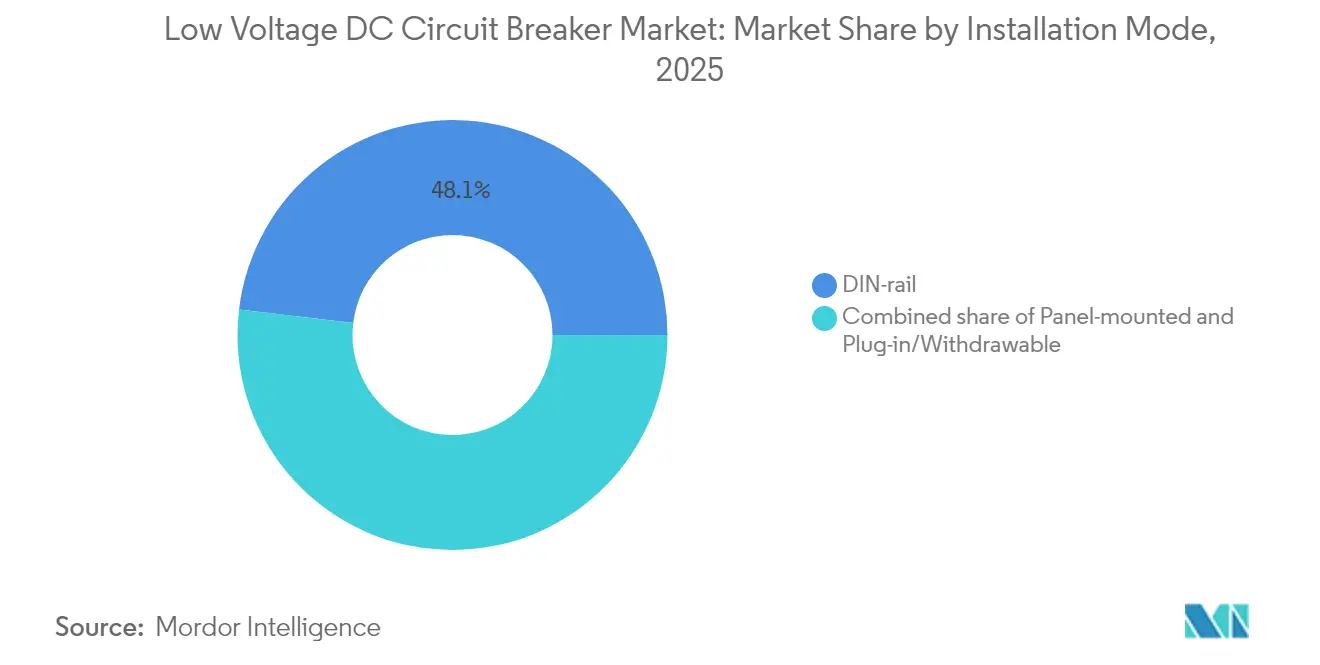

- Por modo de instalación, el carril DIN representó el 48,10% del tamaño del mercado de interruptores automáticos de CC de baja tensión en 2025 y se proyecta que crezca a una CAGR del 6,42%.

- Por tipo, el interruptor automático de caja moldeada capturó el 44,35% del tamaño del mercado de interruptores automáticos de CC de baja tensión en 2025 y se proyecta que crezca a una CAGR del 6,12%.

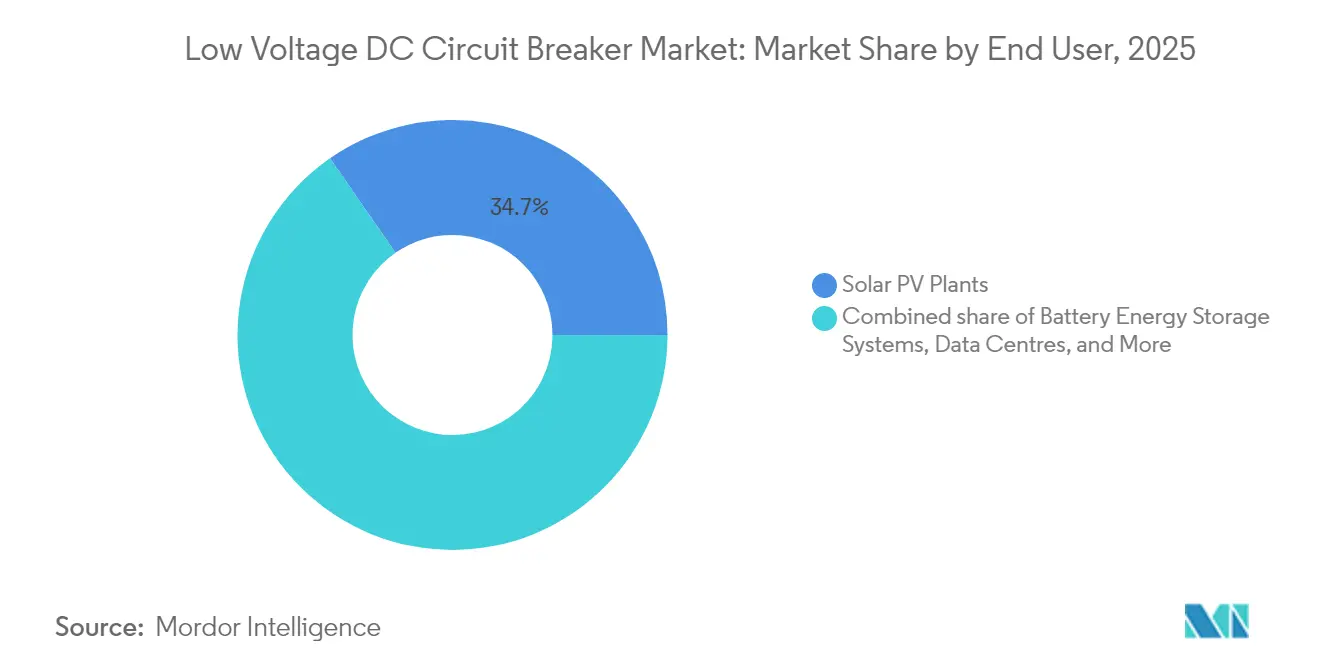

- Por usuario final, los sistemas de almacenamiento de energía en baterías están llamados a registrar la CAGR más rápida del 7,61% hasta 2031, mientras que las plantas solares fotovoltaicas representaron el 34,65% del tamaño del mercado de interruptores automáticos de CC de baja tensión en 2025.

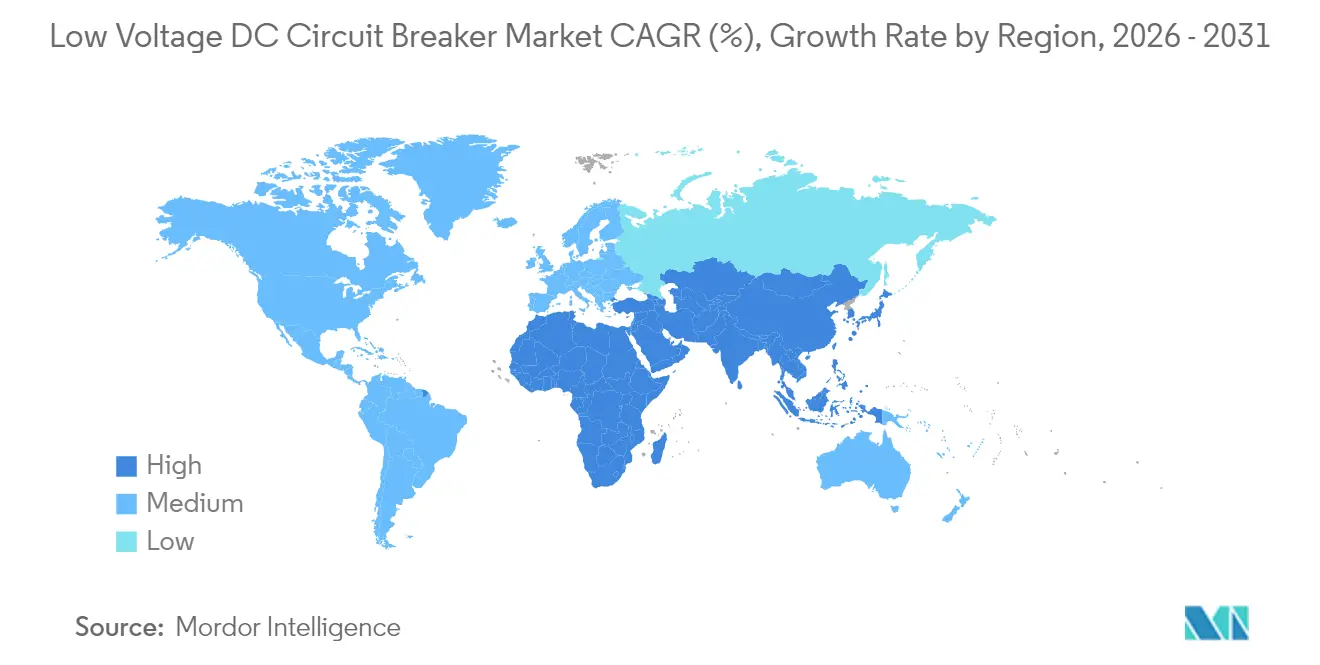

- Por geografía, la región Asia-Pacífico representó el 42,15% de los ingresos mundiales en 2025, y se prevé que siga siendo la zona de más rápido crecimiento con una CAGR del 5,83% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Interruptores Automáticos de CC de Baja Tensión

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en los despliegues de energías renovables (solar + almacenamiento) | +1.80% | Global, con concentración en APAC y América del Norte | Mediano plazo (2-4 años) |

| Expansión de centros de datos de hiperescala | +1.20% | América del Norte y UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Electrificación de la tracción de CC ferroviaria y de metro | +0.90% | Núcleo APAC, extensión a Europa y MEA | Largo plazo (≥ 4 años) |

| Rápido despliegue de telecomunicaciones de CC de 48 V y microrredes comerciales de 400 V | +0.70% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Mandatos de arco de carga rápida IEC 62955 / UL 489I | +0.60% | Global, liderado por mercados con cumplimiento regulatorio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge en los Despliegues de Energías Renovables (Solar + Almacenamiento)

Los sitios solares de escala utilitaria se combinan cada vez más con baterías co-ubicadas, y ambos subsistemas operan de forma nativa en corriente continua. Dado que la CC carece del cruce natural por cero de la CA, estas instalaciones necesitan hardware de interrupción especializado capaz de extinguir arcos de forma rápida y fiable. El interruptor automático de estado sólido SACE Infinitus de ABB, que interrumpe corrientes de falla prospectivas ilimitadas, ilustra cómo los fabricantes abordan este desafío.(1)ABB, "Interruptor Automático de Estado Sólido SACE Infinitus," abb.comLa microrred solar de 5 MW + almacenamiento de 1,1 MW de Eaton en Puerto Rico muestra el despliegue a nivel de campo donde la protección de CC salvaguarda los flujos de energía bidireccionales.(2)Eaton, "Eaton adquirirá Resilient Power Systems," eaton.comEl aumento de las instalaciones fotovoltaicas y los mandatos de almacenamiento, por tanto, sustentan el crecimiento de los volúmenes para el mercado de interruptores automáticos de CC de baja tensión.

Expansión de Centros de Datos de Hiperescala

Los operadores de hiperescala eliminan múltiples conversiones de CA a CC desplazando las redes troncales de distribución a corriente continua. La supercomputadora Jupiter de 20 MW en Alemania tipifica la creciente intensidad de potencia de las instalaciones de IA y computación de alto rendimiento. El SACE Emax 3 de ABB, certificado según IEC 62443 Nivel de Seguridad 2, ofrece protección eléctrica cibersegura para dichos sitios. La incorporación de energías renovables modulares in situ eleva la complejidad de la gestión de fallas de CC, ampliando el apetito de adquisición de interruptores avanzados dentro del mercado de interruptores automáticos de CC de baja tensión.

Electrificación de la Tracción de CC Ferroviaria y de Metro

Las autoridades de metro y ferrocarril prefieren la tracción de CC por el frenado regenerativo y el diseño simplificado de los convertidores. La captura de energía bidireccional requiere interruptores automáticos capaces de interrumpir la corriente en ambas direcciones sin demora. A medida que los proyectos en China e India se intensifican, consolidan una demanda a largo plazo de sistemas de protección de CC robustos para cumplir los objetivos de continuidad del servicio.

Rápido Despliegue de Telecomunicaciones de CC de 48 V y Microrredes Comerciales de 400 V

Los operadores de telecomunicaciones están migrando a arquitecturas de respaldo de 48 V para reducir las pérdidas I²R, mientras que los edificios comerciales están adoptando buses de CC de 400 V para integrar de forma fluida matrices solares, baterías estacionarias y cargadores de vehículos eléctricos. La colaboración de ABB con la Universidad de Génova sobre la investigación de buses de CC comunes impulsa la protección de estado sólido para dichas instalaciones. Estos cambios incrementan colectivamente los volúmenes direccionables en el mercado de interruptores automáticos de CC de baja tensión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de coste frente a interruptores automáticos de CA comparables | -1.10% | Global, especialmente en mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Fragmentación de normas de CC por debajo de 1 kV | -0.80% | Global, con variaciones regionales en la adopción | Largo plazo (≥ 4 años) |

| Alto coste de materiales del interruptor de estado sólido de SiC | -0.60% | Global, que afecta a las aplicaciones premium | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prima de Coste frente a Interruptores Automáticos de CA Comparables

Las aleaciones especiales de contactos, las cámaras de extinción de arco y la producción de bajo volumen resultan en listas de materiales de los interruptores de CC que son entre un 40 y un 60% más elevadas que las de sus equivalentes de CA. Esta brecha de precios frena los pedidos en segmentos sensibles al coste, especialmente donde la inversión está vinculada a rentabilidades a corto plazo en lugar de a ahorros durante el ciclo de vida.

Fragmentación de Normas de CC por Debajo de 1 kV

La norma IEC 60947-2:2024 amplía la cobertura hasta 1.500 V CC; sin embargo, los códigos regionales varían en cuanto a pruebas, aislamiento y puesta a tierra. Los proyectos multinacionales a menudo se enfrentan a certificaciones duplicadas, lo que incrementa las horas de ingeniería y ralentiza la adquisición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clasificación de Tensión: Las Tensiones Más Altas Impulsan las Aplicaciones Premium

El tamaño del mercado de interruptores automáticos de CC de baja tensión para la clase de 120-380 V representó el 59,40% en 2025, dando soporte a la mayoría de las cargas de telecomunicaciones, centros de datos e industria ligera. La demanda se está desplazando gradualmente hacia arriba a medida que los desarrolladores adoptan buses de 380-750 V CC para reducir el tamaño de los conductores y acortar las sesiones de carga. Se proyecta que este grupo de tensión superior crezca a una CAGR del 10,65%, superando significativamente los rangos inferiores. Las tensiones más altas respaldan los cargadores rápidos y las baterías de escala de megavatios, impulsando los ingresos de los dispositivos de estado sólido de precio premium.

En el extremo de tensión inferior a 60 V de la curva, la energía de respaldo para telecomunicaciones mantiene ventas estables pero con un potencial incremental limitado. La energía solar fotovoltaica residencial en el tramo de 60-120 V muestra adiciones modestas, mientras que el auge en la arquitectura de carga de megavatios por encima de 400 V apunta al próximo horizonte de rendimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Mecanismo de Interrupción: La Revolución del Estado Sólido se Acelera

Los modelos mecánicos representaron el 92,75% de la cuota del mercado de interruptores automáticos de CC de baja tensión en 2025, debido a la paridad de coste, la familiaridad de los distribuidores y las certificaciones de seguridad establecidas. No obstante, se espera que el subconjunto de estado sólido crezca un 33,6% anual, ya que los operadores de hiperescala priorizan la conmutación sin arco y el mantenimiento predictivo. El Infinitus de ABB, totalmente certificado y con una capacidad nominal de 2.500 A a 1.250 V CC, establece un punto de referencia en reducción de pérdidas y resistencia ilimitada a corrientes de falla. Las versiones híbridas que combinan la conmutación de carburo de silicio con el aislamiento mecánico ofrecen un puente pragmático para los operadores de infraestructuras críticas.

Las unidades mecánicas siguen siendo un elemento básico para las matrices solares convencionales y los paneles industriales hasta que el precio de los semiconductores de banda ancha disminuya. Sin embargo, el cambio hacia la protección definida por software hace que la vía del estado sólido sea irreversible en los mercados finales de seguridad crítica.

Por Modo de Instalación: El Dominio del Carril DIN Refleja la Estandarización

Los interruptores de carril DIN representaron el 48,10% de los envíos de 2025 y se espera que registren una CAGR del 6,42% hasta 2031, ya que los constructores favorecen cada vez más los diseños modulares. La instalación mediante clip rápido y las huellas compactas reducen las horas-hombre de instalación. El MicroLogic X compatible con carril DIN de Schneider Electric integra medición avanzada y personalización de disparo sin aumentar la profundidad del panel. Los conjuntos montados en panel atienden las intensidades nominales que superan los límites físicos del carril DIN, mientras que los cajones extraíbles siguen siendo esenciales para los cuadros eléctricos de misión crítica que requieren mantenimiento en línea.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo: El Dominio del Interruptor de Caja Moldeada Abarca Múltiples Aplicaciones

Las soluciones de caja moldeada representaron el 44,35% de la demanda de 2025 y están encaminadas a lograr una CAGR del 6,12%. Su versatilidad tiende un puente entre los usos residenciales, comerciales e industriales ligeros, donde convergen la amperaje de rango medio y la eficiencia de costes. La serie PVGard de Eaton combina la seguridad de desconexión y sobrecorriente en un único bastidor moldeado para instalaciones solares en tejados y comunidades. Los interruptores automáticos de aire están diseñados para manejar corrientes más altas en subestaciones de servicios públicos, mientras que los modelos miniatura sirven a los circuitos ramales en viviendas y refugios de telecomunicaciones.

Por Usuario Final: Los Sistemas de Almacenamiento Superan el Crecimiento Solar

El almacenamiento de energía en baterías está destinado a ser el grupo de clientes emergente, registrando una CAGR del 7,61% hasta 2031, ya que los operadores de redes despliegan bloques de baterías de 4 y 8 horas para servicios de frecuencia y capacidad. Las plantas solares siguen siendo el principal impulsor de la demanda, representando el 34,65% del tamaño del mercado de interruptores automáticos de CC de baja tensión, pero su crecimiento es comparativamente más lento, dado que muchas regiones han alcanzado cuotas de saturación. Los centros de datos, la infraestructura de carga rápida de vehículos eléctricos, la tracción ferroviaria y las instalaciones marinas completan los casos de uso secundarios, cada uno de los cuales orienta las especificaciones hacia la interrupción bidireccional y de alta velocidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico acumuló el 42,15% de los ingresos mundiales en 2025, sustentado por la capacidad de fabricación solar de China, las expansiones de metro de India y las políticas de electrificación industrial del Sudeste Asiático. Las CAGR regionales de alrededor del 5,83% se mantienen gracias a los objetivos de energía limpia de los gobiernos y los incentivos a la localización, lo que convierte a la región APAC en el núcleo estratégico para los proveedores globales. La facturación de USD 8,94 mil millones de CHINT Electrics en 2024 capta la escala absoluta de la demanda de componentes en todo el bloque.

América del Norte ocupa la segunda mayor porción del mercado de interruptores automáticos de CC de baja tensión. Los campus de hiperescala que se extienden desde Virginia hasta Oregón, combinados con legislación como la Ley de Reducción de la Inflación, mantienen sólidas las carteras de inversión. La adopción temprana de diseños de estado sólido por parte de los centros de datos de Nivel IV otorga a los vendedores locales una ventaja inicial.

Europa, clasificada en tercer lugar, está impulsada por rigurosas directivas de eficiencia y presupuestos de electrificación ferroviaria. Las supercomputadoras de escala de megavatios de la Empresa Común Europea de Computación de Alto Rendimiento ejemplifican el apetito del continente por las arquitecturas de CC de alta densidad.

América del Sur, Oriente Medio y África son aún mercados en formación, pero cuentan con sólidas perspectivas en microrredes y energías renovables fuera de red. Los proyectos que llevan electricidad a campamentos mineros remotos o territorios insulares a menudo prescinden por completo de la CA, creando cabezas de playa para los proveedores de interruptores de CC a medida que los precios disminuyen.

Panorama Competitivo

La estructura del mercado está moderadamente consolidada, con ABB, Schneider Electric, Siemens y Eaton aprovechando sus canales globales para realizar ventas cruzadas de líneas de CC junto con sus catálogos tradicionales de CA. ABB profundizó su posicionamiento en energías renovables al adquirir el negocio de electrónica de potencia de Gamesa Electric, añadiendo 40 GW de base instalada bajo contratos de servicio. Schneider Electric continúa perfeccionando sus suites de protección definidas por software, mientras que Siemens integra gemelos digitales para simular el comportamiento de fallas de CC antes del despliegue en obra.

Los nuevos participantes disruptivos se concentran en diseños de estado sólido que utilizan carburo de silicio o nitruro de galio. Su ventaja reside en la conmutación en nanosegundos, la operación sin arco y los diagnósticos integrados; sin embargo, la escala sigue siendo un obstáculo. Las asociaciones entre titulares y nuevas empresas —como el acuerdo de Eaton en 2025 para adquirir Resilient Power Systems, por ejemplo— ilustran cómo la cadena de valor se está articulando en torno a carteras híbridas.

La ventaja competitiva a largo plazo provendrá de la amplitud de certificaciones, los ecosistemas de software y los servicios durante el ciclo de vida, más que del hardware por sí solo. Los proveedores que combinen análisis predictivo, ciberseguridad e interfaces de programación de aplicaciones de gestión energética estarán mejor posicionados para defender su posición frente a la comoditización, ya que comparten funcionalidades básicas de los interruptores que pueden ayudarles a mantenerse competitivos.

Líderes de la Industria de Interruptores Automáticos de CC de Baja Tensión

ABB Ltd

Larsen & Toubro Limited

Mitsubishi Electric Corporation

Fuji Electric Co Ltd

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Julio de 2025: Eaton acordó adquirir Resilient Power Systems Inc. para extender la tecnología de transformadores de estado sólido a los verticales de carga de vehículos eléctricos y centros de datos.

- Julio de 2025: ABB lanzó el interruptor automático de aire SACE Emax 3, con certificación IEC 62443 Nivel de Seguridad 2, e incorporó capacidades avanzadas de detección y mantenimiento predictivo para sitios críticos.

- Diciembre de 2024: ABB completó la adquisición de la división de electrónica de potencia de Gamesa Electric, asegurando una flota de convertidores de 40 GW bajo servicio.

- Octubre de 2024: ABB presentó los Centros de Carga ReliaHome, simplificando las instalaciones residenciales con una plataforma unificada de interruptores automáticos.

Alcance del Informe Global del Mercado de Interruptores Automáticos de CC de Baja Tensión

El informe del mercado de interruptores automáticos de CC de baja tensión incluye:

| Por debajo de 60 V |

| 60 a 120 V |

| 120 a 380 V |

| 380 a 750 V |

| Mecánico |

| Estado sólido |

| Híbrido |

| Carril DIN |

| Montado en Panel |

| Enchufable/Extraíble |

| Interruptor Automático de Aire |

| Interruptor Automático de Caja Moldeada |

| Interruptor Automático Miniatura |

| Sistemas de Almacenamiento de Energía en Baterías |

| Centros de Datos |

| Plantas Solares Fotovoltaicas |

| Infraestructura de Carga Rápida de Vehículos Eléctricos |

| Tránsito Ferroviario y Metro |

| Marina y Offshore |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Clasificación de Tensión | Por debajo de 60 V | |

| 60 a 120 V | ||

| 120 a 380 V | ||

| 380 a 750 V | ||

| Por Mecanismo de Interrupción | Mecánico | |

| Estado sólido | ||

| Híbrido | ||

| Por Modo de Instalación | Carril DIN | |

| Montado en Panel | ||

| Enchufable/Extraíble | ||

| Por Tipo | Interruptor Automático de Aire | |

| Interruptor Automático de Caja Moldeada | ||

| Interruptor Automático Miniatura | ||

| Por Usuario Final | Sistemas de Almacenamiento de Energía en Baterías | |

| Centros de Datos | ||

| Plantas Solares Fotovoltaicas | ||

| Infraestructura de Carga Rápida de Vehículos Eléctricos | ||

| Tránsito Ferroviario y Metro | ||

| Marina y Offshore | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de interruptores automáticos de CC de baja tensión para 2031?

Se prevé que el mercado alcance USD 3,02 mil millones en 2031, reflejando una CAGR del 5,34% de 2026 a 2031.

¿Qué segmento de mecanismo de interrupción está expandiéndose más rápidamente?

Se prevé que los interruptores automáticos de estado sólido crezcan aproximadamente un 33,6% anual hasta 2031, ya que los centros de datos, los sistemas de almacenamiento y los cargadores rápidos de vehículos eléctricos demandan protección sin arco y de alta velocidad.

¿Qué aplicación de usuario final se espera que registre la tasa de crecimiento más alta?

Los sistemas de almacenamiento de energía en baterías lideran con una CAGR anticipada del 7,61%, dado que las redes eléctricas y los sitios comerciales necesitan protección de CC bidireccional para la regulación de frecuencia y los servicios de reducción de picos de demanda.

¿Por qué Asia-Pacífico es el mercado regional más grande y de más rápido crecimiento?

Los agresivos objetivos de energías renovables, la electrificación a gran escala de ferrocarriles y metros, y la expansión de las bases de fabricación en China, India y el Sudeste Asiático impulsan la cuota de APAC al 42,15% en 2025, manteniendo la principal CAGR regional del 5,83%.

¿Cómo están influenciando las nuevas normas en la adopción de productos?

Las normas armonizadas como IEC 62955, IEC 60947-2:2024 y UL 489I endurecen los requisitos de fallas de arco y aislamiento, haciendo obligatorios los interruptores de CC certificados para la carga de vehículos eléctricos, el almacenamiento y las microrredes, y acelerando la sustitución de dispositivos no certificados.

¿Cuál sigue siendo la principal barrera de costes para una adopción más amplia?

Los interruptores de CC tienen una prima de lista de materiales del 40-60% sobre las unidades de CA comparables, debido a los menores volúmenes de producción y los componentes especializados de extinción de arco, lo que limita la penetración en proyectos sensibles al precio.

Última actualización de la página el: