Tamaño y Cuota del Mercado de TIC de la República Checa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

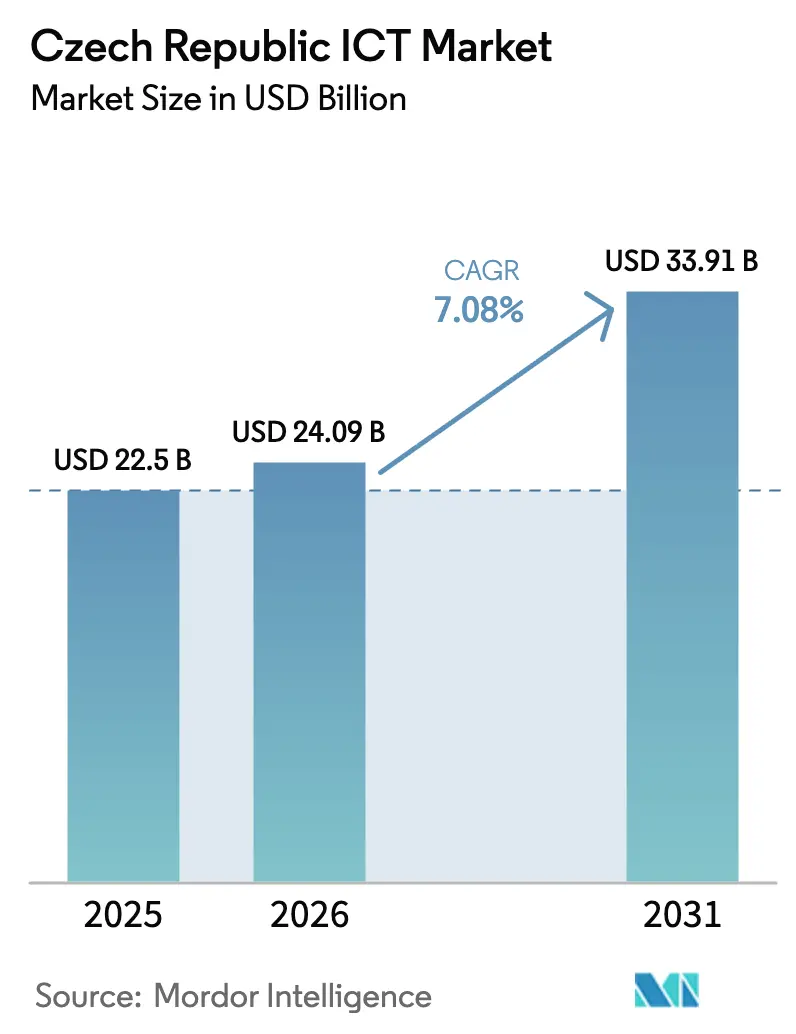

| Tamaño del mercado en el año base (2025) | 22.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 24.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.08% CAGR |

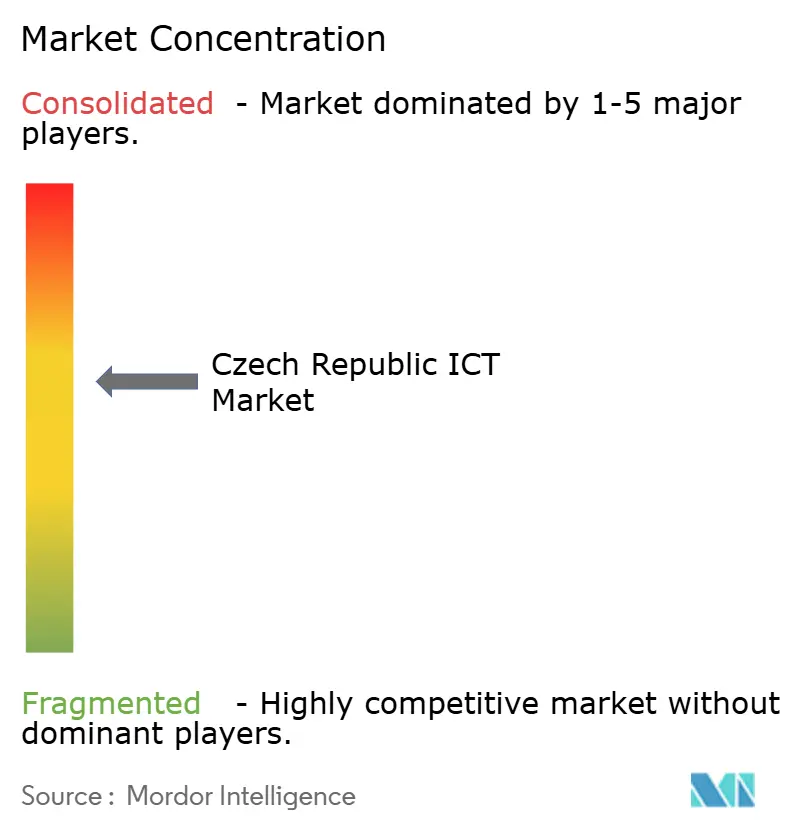

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC de la República Checa por Mordor Intelligence

El tamaño del mercado de TIC de la República Checa fue valorado en USD 22,5 mil millones en 2025 y se estima que crecerá desde USD 24,09 mil millones en 2026 hasta alcanzar USD 33,91 mil millones en 2031, a una CAGR del 7,08% durante el período de previsión (2026-2031). El mercado de TIC de la República Checa se está expandiendo gracias a los fondos de recuperación de la UE, la acelerada implantación del 5G y un vibrante ecosistema de startups que posiciona a Praga como puerta de entrada digital a Europa Central. El gasto en hardware sigue siendo el pilar del mercado de TIC de la República Checa, ya que las empresas continúan modernizando las capas centrales de centros de datos y redes incluso mientras pivotan hacia el consumo en la nube. El rápido despliegue de banda ancha de gigabit y el 5G a escala nacional están desbloqueando casos de uso de computación en el borde que favorecen a los operadores de telecomunicaciones nacionales y a los hiperescaladores internacionales. El gasto en ciberseguridad está aumentando en anticipación a la plena aplicación de la Directiva NIS2, mientras que la relocalización cercana a nivel de la UE está atrayendo a corporaciones de Europa Occidental que buscan tanto eficiencia de costes como un profundo talento en ingeniería. Persisten vientos en contra: la escasez de desarrolladores senior está inflando los salarios, y las elevadas tarifas de licencias de espectro están presionando los balances de los operadores incluso cuando la intensidad de capital aumenta.

Conclusiones Clave del Informe

- Por tipo, el Hardware lideró con el 33,40% de la cuota del mercado de TIC de la República Checa en 2025, mientras que se prevé que los Servicios Gestionados en la Nube se expandan a una CAGR del 7,05% hasta 2031.

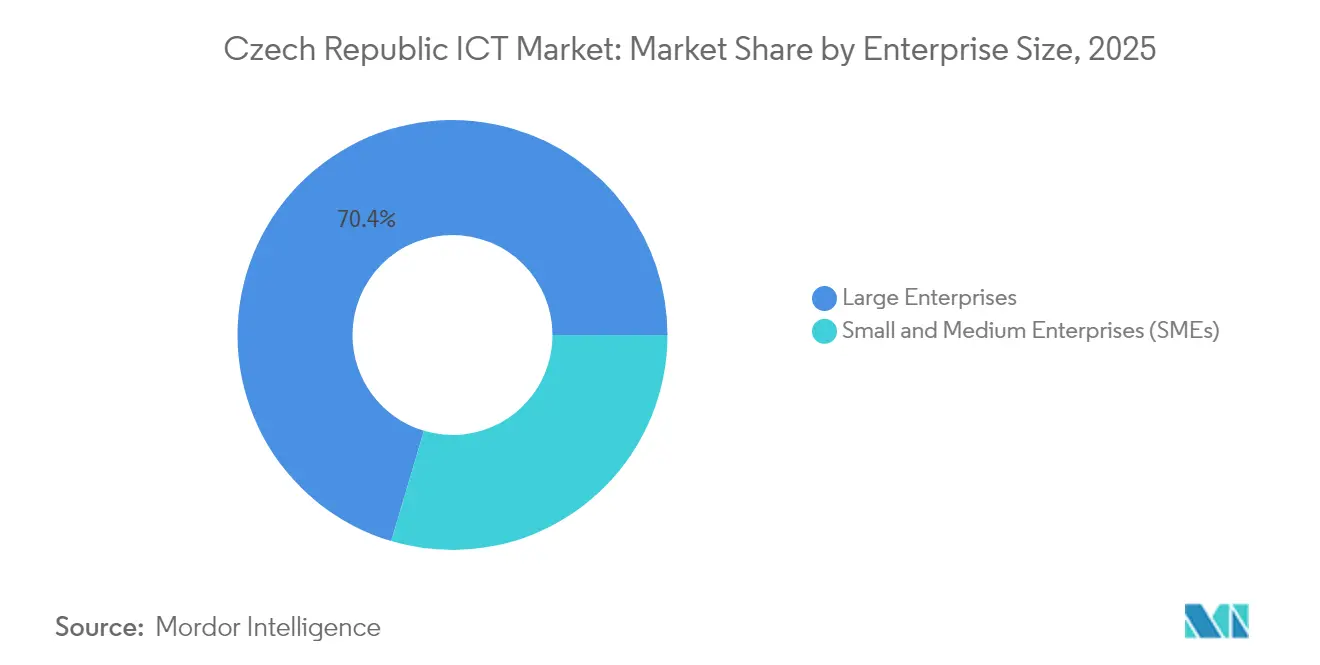

- Por tamaño de empresa, las Grandes Empresas representaron el 70,40% del tamaño del mercado de TIC de la República Checa en 2025, pero se proyecta que el segmento de PYMEs crezca a una CAGR del 8,35% entre 2026-2031.

- Por vertical industrial, el BFSI mantuvo una cuota del 17,70% del tamaño del mercado de TIC de la República Checa en 2025, mientras que las soluciones de Fábrica Inteligente/Industria 4.0 avanzan a una CAGR del 8,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de TIC de la República Checa

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| "Czechia Digital 2030" financiado por la UE que Acelera el Gobierno Electrónico y la Conectividad de Gigabit | +2.10% | Nacional, con concentración en Praga, Brno y centros administrativos regionales | Mediano plazo (2-4 años) |

| El Auge de Startups en Praga Impulsando la Demanda de Infraestructura Nativa en la Nube | +1.80% | Praga y Brno, con efectos de desbordamiento hacia centros tecnológicos más pequeños | Corto plazo (≤ 2 años) |

| Incentivos de la Industria 4.0 para PYMEs Manufactureras | +1.50% | Regiones industriales, particularmente en Moravia-Silesia y Bohemia Central | Mediano plazo (2-4 años) |

| Rápido Despliegue Nacional del 5G (O2, CETIN, T-Mobile) que Habilita Servicios en el Borde | +1.20% | Centros urbanos inicialmente, expandiéndose a cobertura nacional | Corto plazo (≤ 2 años) |

| Relocalización Cercana del Desarrollo de Software de la UE hacia Centros de Talento Checo | +1.00% | Praga, Brno y ciudades secundarias emergentes como Ostrava y Pilsen | Mediano plazo (2-4 años) |

| Mayor Cumplimiento en Ciberseguridad bajo la NIS2 de la UE Impulsando el Gasto en Seguridad | +0.90% | Nacional, con énfasis en sectores de infraestructura crítica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

"Czechia Digital 2030" financiado por la UE que Acelera el Gobierno Electrónico y la Conectividad de Gigabit

El programa canaliza el 22% de los fondos checos de Recuperación y Resiliencia hacia prioridades digitales, que incluyen la disponibilidad del 100% de los servicios públicos en línea para 2030. Las conexiones de banda ancha fija alcanzaron 890.000 en 2023, generando nueva demanda para integradores de sistemas y proveedores de gestión de identidades [1]Oficina de Telecomunicaciones Checa, "Informe Anual 2023", ctu.gov.cz. A pesar del progreso, los sistemas de información pública fragmentados aún necesitan una integración profunda, una oportunidad para los especialistas en middleware.

El Auge de Startups en Praga Impulsando la Demanda de Infraestructura Nativa en la Nube

Más de 700 startups operan actualmente en Praga, con una valoración colectiva de EUR 23 mil millones (USD 25,0 mil millones), y recaudaron EUR 264,5 millones (USD 288,0 millones) solo en 2024. Nuevos fondos como Soulmates Ventures (EUR 50 millones) y Tachles VC mantienen el flujo de capital, acelerando la adopción de plataformas en la nube y canalizaciones DevSecOps [2]SeedBlink, "Fondos de Capital de Riesgo Europeos que Captaron Nuevos Fondos en el Primer Trimestre de 2025", seedblink.com.

Incentivos de la Industria 4.0 para PYMEs Manufactureras

Más del 71,1% de las PYMEs checas reportan al menos un nivel básico de transformación digital, superando la media de la UE. Las subvenciones financieras y los vales de formación ayudan a las fábricas más pequeñas a invertir en robótica, sensores IIoT y analítica de planta, pero las limitadas competencias y las brechas culturales aún frenan los despliegues avanzados de IA y realidad virtual.

Rápido Despliegue Nacional del 5G que Habilita Servicios en el Borde

Vodafone, O2 y T-Mobile superaron el 93% de cobertura de población a finales de 2024, bajo licencias de larga duración que se extienden hasta 2044. La nueva red Ericsson de O2 incluye tecnología RedCap para IoT de bajo consumo, con lanzamiento comercial previsto para 2025. Esta cobertura sustenta aplicaciones de borde sensibles a la latencia en logística y redes de ciudades inteligentes.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Talento Senior en TI e Inflación Salarial Creciente | -1.20% | Nacional, más aguda en Praga y Brno | Mediano plazo (2-4 años) |

| Elevadas Tarifas de Espectro que Restringen el CAPEX de las Telecomunicaciones | -0.70% | Nacional | Corto plazo (≤ 2 años) |

| TI Heredada Fragmentada en Organismos Estatales | -0.50% | Nacional, concentrada en centros administrativos gubernamentales | Largo plazo (≥ 4 años) |

| Dependencia de Importaciones de Hardware y Disrupciones en la Cadena de Suministro | -0.40% | Nacional, con mayor impacto en regiones manufactureras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento Senior en TI e Inflación Salarial Creciente

Alrededor del 63% de las empresas tienen dificultades para contratar desarrolladores senior, con salarios en ciencia de datos que superan los EUR 60.000 (USD 65.300) anuales. Las empresas contrarrestan la presión salarial ofreciendo bonificaciones de incorporación del 10%–20% y contratos con modalidad remota prioritaria, aunque el envejecimiento demográfico mantiene el flujo de talento ajustado.

Elevadas Tarifas de Espectro que Restringen el CAPEX de las Telecomunicaciones

La subasta de 5G de 2020 costó a los operadores CZK 5.596 millones (USD 254 millones). Combinado con la presión sobre los ingresos del sector a escala europea, los operadores deben ahora equilibrar las obligaciones de licencia frente a los despliegues de fibra hasta el hogar que CETIN tiene como objetivo alcanzar 1,3 millones de hogares para 2030. El alivio regulatorio o una mayor consolidación podría aliviar las restricciones de financiación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Hardware Mantiene su Escala mientras los Servicios en la Nube se Aceleran

El Hardware capturó el 33,40% del mercado de TIC de la República Checa en 2025. La demanda de equipos de telecomunicaciones es boyante porque los tres operadores móviles persiguen agresivas actualizaciones de radio 5G. Los servidores, las matrices de almacenamiento y los conmutadores de campus siguen sustentando los nodos de nube privada y borde, manteniendo el gasto de capital estable incluso cuando las empresas racionalizan los centros de datos. El tamaño del mercado de TIC de la República Checa para los despliegues liderados por hardware está destinado a expandirse gradualmente mientras la infraestructura como servicio absorbe las cargas de trabajo que necesitan capacidad de expansión.

La línea de servicio de más rápido crecimiento son los Servicios Gestionados en la Nube, con una CAGR prevista del 7,05% hasta 2031. La facturación por consumo, los ciclos de despliegue más rápidos y el soporte de cumplimiento están impulsando la migración desde las infraestructuras locales. El gasto en software de ciberseguridad también está aumentando porque la NIS2 obliga a las entidades de infraestructura crítica a reforzar sus defensas. La adopción de SaaS empresarial se está ampliando más allá del ERP y el CRM hacia suites verticalizadas para banca, comercio minorista y salud, profundizando el mercado de TIC de la República Checa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las PYMEs Reducen la Brecha de Capacidades

Las Grandes Empresas representan el 70,40% del mercado de TIC de la República Checa, canalizando inversiones en automatización impulsada por IA, gestión multinube y seguridad de confianza cero. También son adoptantes tempranas de zonas de nube soberana alojadas en centros de datos nacionales para cumplir con las obligaciones de residencia de datos de la UE.

Las PYMEs, respaldadas por la Estrategia de Apoyo a las PYMEs 2021-2027, tienen proyectado un crecimiento del gasto en TI a una CAGR del 8,35%. Estas empresas aprovechan los esquemas de vales y las subvenciones fiscales para adoptar facturación digital, comercio electrónico y plataformas de bajo código. Como resultado, se espera que el tamaño del mercado de TIC de la República Checa atribuido a las PYMEs aumente de manera constante, reduciendo la brecha histórica de capacidades. La industria de TIC de la República Checa enfrenta no obstante obstáculos persistentes en torno a la escasez de competencias digitales y la financiación para analítica avanzada, pero las iniciativas de formación público-privadas comienzan a mitigar estas barreras.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical Industrial: Los Servicios Financieros Lideran mientras la Manufactura se Digitaliza

El BFSI mantuvo una cuota del 17,70% del tamaño del mercado de TIC de la República Checa en 2025. Los bancos actualizan sus sistemas bancarios centrales e integran IA en la detección de fraudes, mientras que las aseguradoras despliegan telemática para la fijación dinámica de precios. El cumplimiento de la Ley de Resiliencia Operativa Digital amplifica aún más la demanda de plataformas de gestión de riesgos de proveedores.

Las soluciones de Fábrica Inteligente e Industria 4.0 registran el crecimiento más rápido con una CAGR del 8,95%. Los fabricantes de automóviles y maquinaria despliegan gemelos digitales y analítica de mantenimiento predictivo para mejorar la eficiencia general de los equipos y la eficiencia energética. Las subvenciones gubernamentales compensan el gasto de capital, y las redes privadas 5G habilitan bucles de control de baja latencia en la planta de producción. Los sectores de salud, comercio minorista y educación se encuentran en etapas más tempranas, pero están incrementando sus inversiones en nube y ciberseguridad, ampliando el mercado de TIC de la República Checa.

Análisis Geográfico

El mercado de TIC de la República Checa se concentra en Praga y Brno, que juntas albergan la mayor parte del talento en ingeniería y capital de riesgo. Praga por sí sola genera los niveles salariales de TIC más altos —CZK 56.000 (USD 2.545) mensuales— y continúa atrayendo tanto inversión extranjera directa como fundadores locales de unicornios. El acceso a la Universidad Carolina y a la Universidad Técnica Checa sostiene un sólido aunque insuficiente flujo de talento.

Brno emerge como el segundo polo del mercado de TIC de la República Checa, respaldado por la facultad de informática de la Universidad Masaryk y un vibrante ecosistema de I+D. La financiación del BEI de EUR 30 millones (USD 32,8 millones) para Y Soft confirma la fortaleza de Brno en la innovación de software empresarial. Centros secundarios como Ostrava y Pilsen ganan impulso a medida que los empleadores buscan menores costes operativos sin comprometer la calidad de la fuerza laboral.

Los objetivos de la década digital de la UE dan forma a los planes de infraestructura a escala nacional. A pesar de que el 69,1% de los ciudadanos posee competencias digitales básicas, solo el 53% de los hogares disfruta de banda ancha fija de muy alta capacidad, lo que subraya una brecha de conectividad rural. Los continuos despliegues de FTTH y la expansión del 5G tienen como objetivo nivelar las disparidades regionales y desbloquear nuevas oportunidades en toda la industria de TIC de la República Checa.

Panorama Competitivo

La competencia en el mercado de TIC de la República Checa es mixta: las telecomunicaciones están muy concentradas, mientras que el software y los servicios siguen fragmentados. O2 Czech Republic, T-Mobile y Vodafone controlan colectivamente un IHH de telecomunicaciones superior a 3.000, lo que refleja una rivalidad limitada. Para ampliar sus carteras de servicios, O2 adquirió Nordic Telecom en 2024, asegurando espectro adicional y activos inalámbricos rurales. Mientras tanto, la desinversión de PPF en O2 y CETIN a favor del Grupo e& en octubre de 2024 reorganiza las estructuras de propiedad y puede desbloquear sinergias transfronterizas [3]e& PPF Telecom Group B.V., "Cuentas Anuales 2024", datocms-assets.com.

En software, los campeones nacionales Avast y JetBrains aprovechan la ingeniería con sede en Praga para abordar mercados globales en ciberseguridad y herramientas para desarrolladores. Los especialistas de nicho se dirigen a la automatización del cumplimiento, la orquestación de modelos de IA y el middleware de la Industria 4.0, aumentando así la intensidad competitiva en todos los grupos de valor. El mercado de TIC de la República Checa ve cómo los integradores de soluciones verticales se asocian con operadores de telecomunicaciones para co-entregar ofertas habilitadas por el borde para manufactura y movilidad inteligente.

Los mayoristas de infraestructura como CETIN Group aceleran los despliegues de fibra y torres, creando modelos de host neutro que reducen las barreras de capital para los OMV y los ISP más pequeños. Se están formando alianzas estratégicas entre proveedores de conectividad y operadores de nube a hiperescala para satisfacer la creciente demanda de zonas de baja latencia dentro del país, reforzando el atractivo del mercado de TIC de la República Checa para los inversores extranjeros.

Líderes de la Industria de TIC de la República Checa

T-Mobile Czech Republic a.s.

Vodafone Czech Republic a.s.

Avast Software s.r.o.

CETIN a.s.

O2 Czech Republic a.s.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: CzechInvest lanzó el DEFENCE HUB para incubar tecnologías de doble uso, alineando startups con el acelerador DIANA de la OTAN y ampliando el potencial de exportación de tecnología de seguridad.

- Abril 2025: Mplus Group adquirió Conectart por EUR 14 millones (USD 15,3 millones) para profundizar las capacidades de BPO de experiencia del cliente y aplicar herramientas de automatización en 42 centros de entrega.

- Abril 2025: PPF Group reportó un beneficio neto de EUR 3,2 mil millones (USD 3,5 mil millones) para 2024, impulsado por el crecimiento del EBITDA de telecomunicaciones y su asociación estratégica con el Grupo e&

- Marzo 2025: Y Soft aseguró EUR 30 millones (USD 32,8 millones) en deuda de riesgo del BEI para impulsar la I+D de automatización de oficinas basada en la nube en Brno

Alcance del Informe del Mercado de TIC de la República Checa

Las tecnologías de la información y la comunicación o TIC es un término más amplio para la tecnología de la información (TI). Se refiere a todas las tecnologías de comunicación, como redes inalámbricas, internet, computadoras, teléfonos móviles, software, videoconferencias, middleware, redes sociales y otras aplicaciones y servicios de medios que permiten a los usuarios almacenar, acceder, transmitir, recuperar y manipular información en formato digital. Los ingresos rastrean las ofertas de productos proporcionadas por las empresas.

El mercado de TIC checo está segmentado por tipo (hardware, software, servicios de TI y servicios de telecomunicaciones), tamaño de empresa (pequeñas y medianas empresas y grandes empresas) y verticales industriales (BFSI, TI y telecomunicaciones, gobierno, comercio minorista y comercio electrónico, manufactura, energía y servicios públicos, y otras verticales industriales). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware | Equipos Informáticos (Servidores, PCs) |

| Equipos de Red | |

| Sistemas de Almacenamiento | |

| Periféricos y Otros | |

| Software | Aplicaciones Empresariales (ERP, CRM) |

| Software de Infraestructura (Sistemas Operativos, Middleware, Bases de Datos) | |

| Software de Ciberseguridad | |

| Software de Productividad y Colaboración | |

| Software Específico por Vertical | |

| Servicios de TI | Consultoría e Integración |

| Servicios Gestionados | |

| Soporte y Mantenimiento | |

| Servicios en la Nube | |

| Servicios de Telecomunicaciones | Voz Móvil |

| Datos Móviles | |

| Voz Fija | |

| Banda Ancha Fija | |

| Mayorista y Otros |

| Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas |

| BFSI |

| TI y Telecomunicaciones |

| Gobierno y Sector Público |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Energía y Servicios Públicos |

| Salud |

| Transporte y Logística |

| Educación |

| Praga (CZ01) | Bohemia Central (CZ02) |

| Suroeste (CZ03) | |

| Noroeste (CZ04) | |

| Noreste (CZ05) | |

| Sureste (CZ06) | |

| Moravia Central (CZ07) | |

| Moravia-Silesia (CZ08) |

| Por Tipo | Hardware | Equipos Informáticos (Servidores, PCs) |

| Equipos de Red | ||

| Sistemas de Almacenamiento | ||

| Periféricos y Otros | ||

| Software | Aplicaciones Empresariales (ERP, CRM) | |

| Software de Infraestructura (Sistemas Operativos, Middleware, Bases de Datos) | ||

| Software de Ciberseguridad | ||

| Software de Productividad y Colaboración | ||

| Software Específico por Vertical | ||

| Servicios de TI | Consultoría e Integración | |

| Servicios Gestionados | ||

| Soporte y Mantenimiento | ||

| Servicios en la Nube | ||

| Servicios de Telecomunicaciones | Voz Móvil | |

| Datos Móviles | ||

| Voz Fija | ||

| Banda Ancha Fija | ||

| Mayorista y Otros | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (PYMEs) | |

| Grandes Empresas | ||

| Por Vertical Industrial | BFSI | |

| TI y Telecomunicaciones | ||

| Gobierno y Sector Público | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura | ||

| Energía y Servicios Públicos | ||

| Salud | ||

| Transporte y Logística | ||

| Educación | ||

| Por Geografía | Praga (CZ01) | Bohemia Central (CZ02) |

| Suroeste (CZ03) | ||

| Noroeste (CZ04) | ||

| Noreste (CZ05) | ||

| Sureste (CZ06) | ||

| Moravia Central (CZ07) | ||

| Moravia-Silesia (CZ08) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de TIC de la República Checa?

El tamaño del mercado de TIC de la República Checa es de USD 24,09 mil millones en 2026.

¿A qué velocidad crecerá el mercado de TIC de la República Checa hasta 2031?

Se prevé que se expanda a una CAGR del 7,08% para alcanzar USD 33,91 mil millones en 2031.

¿Qué segmento crece más rápido dentro del mercado de TIC de la República Checa?

Se proyecta que los Servicios Gestionados en la Nube registren una CAGR del 7,05% entre 2026-2031.

¿Por qué el hardware sigue siendo importante en el mercado de TIC de la República Checa?

Las empresas continúan renovando el hardware de centros de datos y redes para sustentar proyectos de 5G, borde y migración a la nube.

Última actualización de la página el: