Tamaño y Participación del Mercado de Bombas de Calor en la República Checa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

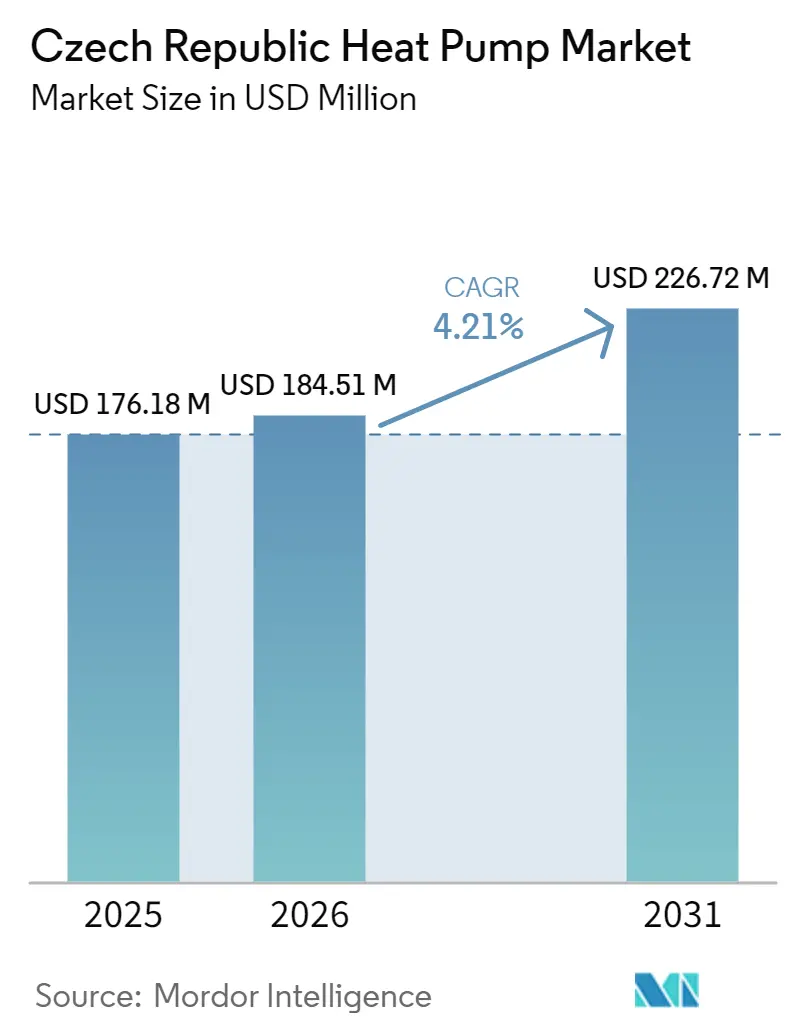

| Tamaño del mercado en el año base (2025) | 176.18 Millones de dólares |

| Tamaño del Mercado (2026) | 184.51 Millones de dólares |

| Tamaño del Mercado (2031) | 226.72 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en la República Checa por Mordor Intelligence

Se espera que el tamaño del mercado de Bombas de Calor en la República Checa aumente de USD 176,18 millones en 2025 a USD 184,51 millones en 2026 y alcance USD 226,72 millones en 2031, creciendo a una CAGR del 4,21% durante 2026-2031. La recuperación posterior a la caída es visible a medida que los marcos de subsidios se estabilizan y los productores multinacionales amplían la capacidad local, amortiguando el mercado frente al shock de demanda de 2024. La consolidación de la fabricación en Pilsen y Brno está acortando las cadenas de suministro, mientras que los altos precios de los combustibles fósiles mantienen la relación coste electricidad-gas favorable para la calefacción electrificada. Sin embargo, la cobertura de calefacción urbana por encima del 40% limita la base residencial direccionable, la escasez de instaladores alarga los plazos de entrega de los proyectos y las restricciones de la red dificultan los sistemas híbridos de fotovoltaica y bomba de calor.

Conclusiones Clave del Informe

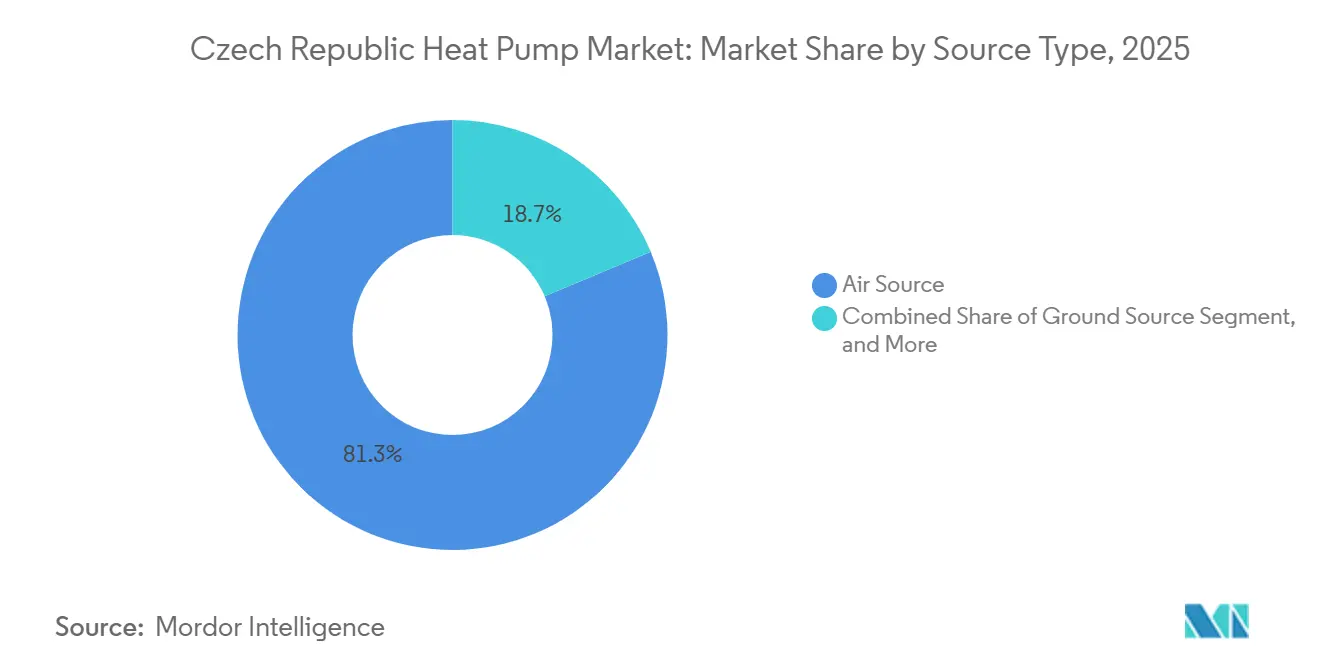

- Por tipo de fuente, los sistemas de fuente de aire lideraron con el 81,32% de los ingresos en 2025, mientras que se prevé que las configuraciones híbridas se expandan a una CAGR del 4,91% hasta 2031.

- Por tecnología, el sistema aire a agua mantuvo una participación del 72,31% del tamaño del mercado de Bombas de Calor en la República Checa en 2025, y se proyecta que el sistema suelo a agua avance a una CAGR del 4,34% hasta 2031.

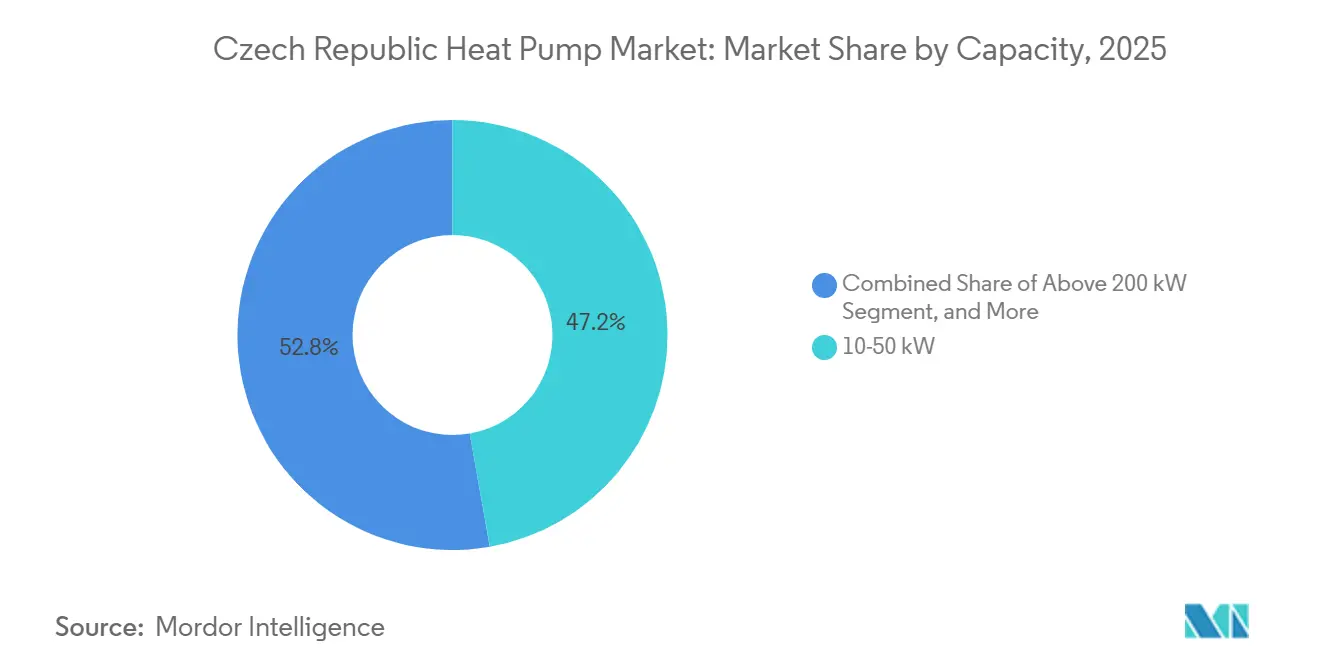

- Por capacidad, las unidades de 10-50 kW representaron el 47,23% de la participación del mercado de Bombas de Calor en la República Checa en 2025, mientras que los sistemas por encima de 200 kW registran la CAGR más rápida del 4,96% hasta 2031.

- Por aplicación, la calefacción de espacios capturó el 61,82% de los ingresos en 2025; se prevé que la calefacción industrial y de procesos crezca a una CAGR del 4,83% hasta 2031.

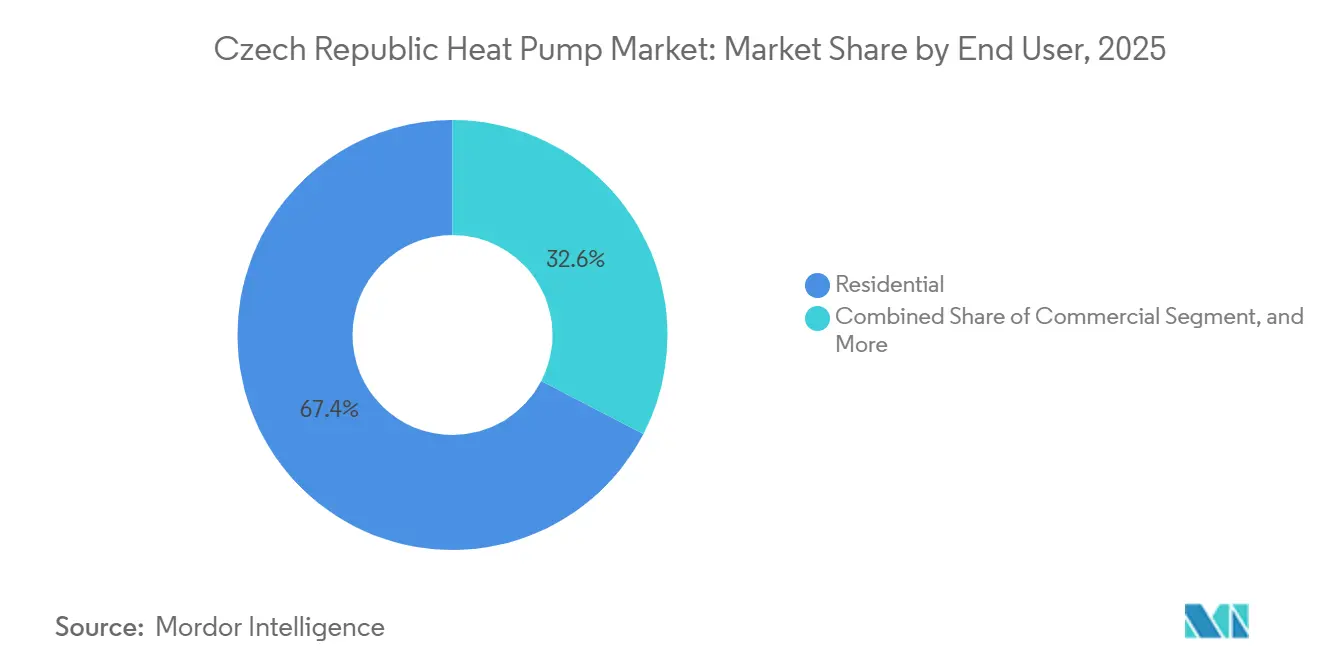

- Por usuario final, las reformas residenciales representaron el 67,39% de las ventas de 2025, incluso cuando se prevé que los clientes industriales alcancen una CAGR del 4,52% durante 2026-2031.

- Por instalación, los proyectos de reforma representaron el 54,43% de la facturación de 2025, aunque se proyecta que las instalaciones en obra nueva suban a una CAGR del 4,52% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en la República Checa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios Gubernamentales y Programas de Incentivos | +1.2% | Praga, Brno, Pilsen | Mediano plazo (2-4 años) |

| Aumento de los Precios de los Combustibles Fósiles y Relación Precio Electricidad-Gas | +0.9% | Nacional, con repercusión en la región de Moravia-Silesia | Corto plazo (≤ 2 años) |

| Objetivos de Descarbonización de la UE y Nacionales | +0.7% | Nacional | Largo plazo (≥ 4 años) |

| Expansión de la Capacidad de Fabricación Local por Parte de Multinacionales | +0.6% | Zonas de Pilsen y Brno | Mediano plazo (2-4 años) |

| Auge en la Adopción de Bombas de Calor de Alta Temperatura con R290 | +0.4% | Instalaciones industriales de Ostrava y Brno | Mediano plazo (2-4 años) |

| Pilotos de Tarifas Preparadas para Redes Inteligentes con Empresas de Servicios Públicos | +0.3% | Áreas de distribución de ČEZ y PRE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios Gubernamentales y Programas de Incentivos

El rediseño de 2026 del programa Nová zelená úsporám sustituyó las subvenciones por préstamos sin intereses de CZK 75.000-90.000 (USD 3.180-3.816) para unidades aire a agua y CZK 110.000-130.000 (USD 4.664-5.512) para unidades de fuente geotérmica, manteniendo la asequibilidad para los hogares solventes y aliviando la presión fiscal.[1]Ministerio de Medio Ambiente de la República Checa, "Directrices del Programa Nová zelená úsporám 2026," MZP.CZ Las normas de secuenciación anteriores que obligaban a realizar mejoras de aislamiento antes de las subvenciones para bombas de calor provocaron el colapso de la demanda en 2024, pero los desembolsos actuales en el marco del Plan de Recuperación y Resiliencia checo tienen como objetivo acelerar la adopción. Los cuellos de botella administrativos y la escasez de instaladores ralentizan la ejecución, aunque la Agencia Internacional de Energía insta a ampliar el apoyo a los sistemas híbridos e industriales. La evaluación crediticia ahora corre el riesgo de excluir a las viviendas rurales de menores ingresos, lo que podría ampliar las brechas de eficiencia energética.

Aumento de los Precios de los Combustibles Fósiles y Relación Precio Electricidad-Gas

Los precios del gas natural promediaron EUR 35 (USD 40) /MWh en 2024, todavía un 60% por encima de los niveles prepandémicos, lo que ancla el argumento económico para el mercado de Bombas de Calor en la República Checa.[2]European Energy Exchange, "Datos de Precios de Gas y Electricidad 2024-2025," EEX.COM Aunque se espera que la electricidad mayorista caiga un 15% en 2025, la relación electricidad-gas se mantuvo en 3,2 en 2024, lo que desincentiva la adopción sin tarifas de uso horario. Un piloto de ČEZ que cubrió al 75% de los clientes de prueba redujo las facturas anuales en un 10%, comprimiendo el período de recuperación residencial a menos de siete años.[3]ČEZ Group, "Resultados del Piloto de Tarifa Dinámica 2025," CEZ.CZ Las viviendas unifamiliares fuera de las redes de calefacción urbana se enfrentan a la plena volatilidad de los combustibles fósiles, mientras que las propiedades conectadas se benefician de la integración de biomasa y calor residual.

Objetivos de Descarbonización de la UE y Nacionales

REPowerEU exige 10 millones de bombas de calor adicionales al año para 2030, y el IVA checo sobre las instalaciones cayó al 12% en 2024. El plan climático nacional exige la electrificación del 25% de la calefacción residencial para finales de la década, lo que implica alrededor de 200.000 unidades entre 2026 y 2030. Las actualizaciones del código de edificación de 2025 obligan a las nuevas viviendas a obtener el 30% del calor de fuentes renovables, incorporando efectivamente las bombas de calor. La electricidad baja en carbono de las centrales nucleares de Dukovany y Temelín refuerza las credenciales de emisiones del ciclo de vida, mientras que un gasoducto de 42 km canalizará el calor residual nuclear hacia Brno en 2028.[4]AFRY, "Proyecto de Gasoducto de Calefacción Urbana Dukovany-Brno," AFRY.COM

Expansión de la Capacidad de Fabricación Local por Parte de Multinacionales

La expansión de EUR 320 millones (USD 341 millones) de Panasonic elevó la superficie de planta en Pilsen a 140.000 m², con el objetivo de alcanzar 1,4 millones de unidades al año para 2030.[5]Sala de Prensa de Panasonic, "Panasonic Amplía la Fábrica de Bombas de Calor de Pilsen," NEWS.PANASONIC.COM Ochenta robots ya mejoran el rendimiento, y la automatización completa de componentes está prevista para 2028. La actualización de EUR 50 millones (USD 53,3 millones) de Daikin en Brno traslada las líneas de hidrobox e hidrokit desde Alemania, reduciendo el riesgo logístico transfronterizo. Siete fábricas nacionales identificadas por el Centro Común de Investigación sustentan un clúster de mano de obra cualificada que acelera el lanzamiento de productos con R290.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costes Iniciales y Condiciones Crediticias Restrictivas | -0.8% | Regiones rurales y de menores ingresos | Corto plazo (≤ 2 años) |

| Capacidad de Instaladores y Escasez de Competencias | -0.6% | Regiones de Moravia-Silesia y Karlovy Vary | Mediano plazo (2-4 años) |

| Volatilidad de las Políticas que Impulsa la Caída de la Demanda en 2024 | -0.4% | Nacional | Corto plazo (≤ 2 años) |

| Retrasos en la Conexión a la Red para Sistemas Híbridos de Fotovoltaica y Bomba de Calor | -0.3% | Bohemia del Sur y Moravia del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes Iniciales y Condiciones Crediticias Restrictivas

Los precios de instalación oscilan entre CZK 200.000-400.000 (USD 8.840-16.960) para sistemas aire a agua y CZK 500.000-800.000 para sistemas de fuente geotérmica, equivalentes a 8-12 meses de ingreso medio y la principal barrera citada por el 42% de los hogares encuestados.[6]STIEBEL ELTRON, "Encuesta sobre Calefacción en Hogares Checos 2025," STIEBEL-ELTRON.COM La transición de subvenciones a préstamos introduce verificaciones de crédito que excluyen a clientes con ingresos irregulares. Los bancos comerciales endurecieron los préstamos después de que el tipo de política del banco central se mantuviera en el 4,25%, elevando los costes de financiación para mejoras del hogar en 150 puntos básicos.[7]Banco Nacional Checo, "Informe de Política Monetaria 2024," CNB.CZ Sin ayuda, el período de recuperación se extiende a 8-12 años, por encima de los umbrales de los propietarios.

Capacidad de Instaladores y Escasez de Competencias

La cualificación 26-074-M requiere un examen de CZK 5.000 (USD 212), pero la producción anual de certificados cubre menos del 30% de las instalaciones proyectadas.[8]ENBRA, "Requisitos de Cualificación Profesional," ENBRA.CZ La capacidad limitada de instructores hace que los plazos de entrega se amplíen a 6-9 meses en temporadas pico. Los proyectos de mejora de competencias de la UE formarán a menos de 1.500 instaladores checos, muy por debajo de los 8.000-10.000 necesarios para 2030. La escasez de mano de obra eleva los salarios un 20-30% por encima de los niveles de referencia de Europa Occidental, erosionando la ventaja de costes y generando problemas de calidad en los trabajos apresurados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: Los Sistemas de Aire Predominan, el Crecimiento Híbrido se Acelera

Las unidades de fuente de aire dominaron las ventas de 2025 con una participación del 81,32% gracias a una instalación más sencilla y un menor coste de capital, asegurando un papel central en el mercado de Bombas de Calor en la República Checa. Sin embargo, se proyecta que las combinaciones híbridas de bomba de calor y caldera registren la CAGR más rápida del 4,91% hasta 2031, ya que los operadores comerciales combinan combustibles en respuesta a señales de precios en tiempo real. Los sistemas de fuente de agua siguen siendo un nicho debido a los estrictos permisos de aguas subterráneas, mientras que las instalaciones de fuente geotérmica atraen a los sitios industriales a pesar de los mayores costes de perforación. Las unidades de aire cargadas con propano de Panasonic, producidas en Pilsen, ilustran la capacidad local que cumple con las restricciones de gases fluorados de la UE.

Los circuitos geotérmicos ofrecen un rendimiento constante en inviernos bajo cero, una característica valiosa para las industrias de procesos en Ostrava. La eliminación progresiva de refrigerantes de la UE acelera la adopción de modelos R290 de PZP Heating y HOTJET. Sin embargo, la eficiencia de la fuente de aire cae por debajo de -15 °C, lo que impulsa el interés en los sistemas híbridos en toda la región de Moravia-Silesia. Las soluciones de agua subterránea necesitan equipos de perforación especializados, lo que agrava la escasez de instaladores. El acceso a masas de agua limita el potencial de la fuente de agua a ciudades ribereñas como Hradec Králové, donde la supervisión medioambiental es estricta.

Por Tecnología: El Sistema Aire a Agua Apto para Reformas Lidera, el Sistema Suelo a Agua Encuentra un Nicho Industrial

Las plataformas aire a agua mantuvieron el 72,31% de los ingresos de 2025 porque se integran con radiadores hidráulicos sin necesidad de conductos, convirtiéndolas en la primera opción en el mercado de Bombas de Calor en la República Checa. Se proyecta que el tamaño del mercado de Bombas de Calor en la República Checa para las unidades suelo a agua suba a una CAGR del 4,34% hasta 2031, impulsado por sitios de procesamiento de alimentos y farmacéuticos que valoran las temperaturas estables durante todo el año. Las máquinas aire a aire sirven a oficinas que necesitan refrigeración, pero carecen de tracción en hogares que utilizan radiadores.

Las bombas de calor agua a agua se mantienen en los márgenes, limitadas por los permisos de uso de ríos. El trabajo de Panasonic con la Universidad Técnica de Ostrava reduce la profundidad de las perforaciones, recortando los costes en aproximadamente un 15%. Las normas de subsidios que priorizan el aislamiento cargan las reformas aire a agua con actualizaciones adicionales de fachada. La fábrica de Daikin en Brno acortará los plazos de entrega de hidrobox, personalizando las unidades para los arquetipos de vivienda checa.

Por Capacidad: El Rango Medio Domina, las Grandes Unidades Industriales se Aceleran

Los sistemas con una potencia de 10-50 kW representan el 47,23% de la facturación de 2025, suministrando viviendas unifamiliares y pequeños edificios comerciales. Sin embargo, se espera que los equipos por encima de 200 kW crezcan al 4,96% hasta 2031, ya que los operadores industriales responden a los precios del carbono del RCDE y los compromisos de descarbonización. Las unidades por debajo de 10 kW sirven a nuevas viviendas superaisladas, pero se enfrentan a comparaciones de costes con simples calefactores eléctricos.

La participación del mercado de Bombas de Calor en la República Checa para las unidades de rango medio está presionada por el plan de Panasonic de llevar los precios de los sistemas aire a agua por debajo de EUR 1.000 (USD 1.150) por conjunto para 2030. Las máquinas de gran capacidad con R290 ya ofrecen una salida de 90 °C, sustituyendo a los quemadores de gas en cervecerías y plantas químicas. El caso del Flexi Park de Robur en Praga demostró un ahorro energético del 30% para una aplicación de 50-200 kW. Los factores de rendimiento estacional por encima de 4,5 en la residencia de mayores de Cézava subrayan la eficiencia de los grandes circuitos geotérmicos.

Por Aplicación: La Calefacción de Espacios Domina, la Calefacción de Procesos Gana Impulso

La calefacción de espacios reclamó el 61,82% de las ventas de 2025 debido a aproximadamente 5.000 grados-día de calefacción al año. Se prevé que la calefacción industrial y de procesos registre la CAGR más alta del 4,83% hasta 2031, ya que las fábricas persiguen reducciones del Alcance 1. El agua caliente sanitaria generalmente se acopla a los calefactores de espacios, mientras que las bombas dedicadas de agua caliente siguen siendo marginales.

El tamaño del mercado de Bombas de Calor en la República Checa vinculado a la calefacción de procesos se expandirá a medida que maduren las unidades de alta temperatura con R290, con salidas de hasta 90 °C ahora viables. La refrigeración de espacios se rezaga porque las medias de julio rondan los 20 °C, limitando la demanda. Los desafíos de reforma en bloques de varios inquilinos, donde los propietarios asumen los costes pero los inquilinos ahorran, siguen frenando la adopción.

Por Usuario Final: Los Hogares Lideran, la Industria Avanza más Rápido

Las reformas residenciales generaron el 67,39% de los ingresos de 2025, respaldadas por un parque de 1,5 millones de viviendas unifamiliares. Sin embargo, se proyecta que los clientes industriales registren la CAGR más rápida del 4,52% sobre la base de los precios del carbono cercanos a EUR 80 (USD 90) / tonelada. Los locales comerciales se quedan atrás, limitados por las conexiones de calefacción urbana y los incentivos divididos.

Los datos de las encuestas muestran que la ansiedad por los costes sigue siendo el principal obstáculo para los propietarios de viviendas. En la industria, los largos tiempos de puesta en marcha y la necesidad de controles personalizados favorecen a los operadores establecidos con profundidad de servicio. La expansión de las filas de instaladores certificados es fundamental para mantener el impulso en los hogares, mientras que los avances tecnológicos en compresores de 90 °C abrirán nuevos usos en fábricas.

Por Instalación: Las Reformas Siguen Siendo Mayoría, la Participación de Obra Nueva Aumenta

Las reformas representaron el 54,43% de las ventas de 2025, ya que las calderas envejecidas llegaron al final de su vida útil. Sin embargo, se espera que la nueva construcción crezca a una CAGR del 4,52%, ya que el código de 2025 exige el 30% de calor renovable en las nuevas viviendas. Las reformas a menudo requieren actualizaciones de aislamiento y radiadores que añaden CZK 100.000-200.000 (USD 4.240-8.480) a los presupuestos de los proyectos, alargando los plazos a nueve meses.

La industria de Bombas de Calor en la República Checa se beneficia cuando los arquitectos especifican calefacción por suelo radiante en proyectos de nueva construcción, reduciendo el tamaño de los equipos y la mano de obra de instalación. Los desarrollos suburbanos alrededor de Praga y Brno representan la mayoría de las instalaciones en obra nueva porque las redes de calefacción urbana son escasas. La economía de las reformas mejora a medida que Daikin localiza el suministro de hidrobox, pero las normas de secuenciación siguen disuadiendo a algunos propietarios que no pueden permitirse el trabajo de envolvente por adelantado.

Análisis Geográfico

Praga, Brno y Pilsen dominan las instalaciones gracias a los mayores ingresos, las densas redes de instaladores y la proximidad a los centros de Panasonic y Daikin. Los suburbios de viviendas unifamiliares en Praha-západ y Praha-východ demuestran una rápida adopción, ya que los residentes buscan liberarse de las tarifas de calefacción urbana. Brno aprovecha la expansión de Daikin y una actualización de cogeneración de biomasa financiada por un préstamo del Banco Europeo de Inversiones de EUR 75 millones (USD 85 millones), combinando el calor residual con las redes de bombas de calor.

El complejo de 140.000 m² de Panasonic en Pilsen atrae a proveedores de componentes, consolidando la ciudad como el clúster de bombas de calor de Europa Central. Ostrava, en Moravia-Silesia, se enfrenta a grandes cargas industriales y una base de carbón heredada, por lo que las actualizaciones de la red y los equipos de alta temperatura son fundamentales. Las zonas rurales de Karlovy Vary y Ústí nad Labem se quedan atrás debido a los menores ingresos y a solo unos 20 instaladores certificados, lo que genera listas de espera de un año.

Bohemia del Sur y Moravia del Sur se enfrentan a colas de interconexión fotovoltaica saturadas que paralizaron los proyectos híbridos después de que 170 GW de reservas especulativas colapsaran el sistema. Los pilotos de redes inteligentes de ČEZ y PRE en Praga y Bohemia Central demuestran recortes del 50% en las tarifas fuera de pico, mejorando la economía de las bombas de calor. El evento de red del 4 de julio de 2025, que redujo 2.300 MW, impulsó a las autoridades a acelerar el despliegue de contadores inteligentes.

Panorama Competitivo

Las multinacionales, Daikin, Panasonic, NIBE, Vaillant, Bosch, controlan aproximadamente el 60% de las ventas, mientras que empresas checas como MasterTherm, PZP Heating y Regulus exportan más del 70% de su producción a Europa Occidental. La línea robotizada de Panasonic en Pilsen y la reubicación de Daikin en Brno demuestran un giro hacia la resiliencia de la cadena de suministro en Europa Central. Siete fábricas nacionales crean un amplio reservorio de talento, pero generan rivalidad por las alianzas con instaladores.

La competencia de productos ahora gira en torno al refrigerante R290, la automatización de fábricas y la compatibilidad con la respuesta a la demanda digital. Panasonic apunta a la automatización completa de componentes para 2028, comprimiendo los plazos de entrega a menos de cuatro semanas. Las marcas checas lanzan modelos de propano para cumplir con las cuotas de gases fluorados sin obstáculos de transporte.

El esquema de tarifas dinámicas de ČEZ crea un segmento premium para las unidades preparadas para redes inteligentes. Los especialistas industriales Oilon y Robur persiguen nichos de calefacción de procesos donde la salida de 90 °C desplaza a los quemadores de gas. Los paquetes combinados de fotovoltaica, batería y bomba de calor de los minoristas de energía añaden un nuevo canal que amenaza a los fabricantes especializados.

Líderes de la Industria de Bombas de Calor en la República Checa

Daikin Industries, Ltd.

Vaillant Group

Carrier Global Corporation

STIEBEL ELTRON GmbH & Co. KG

Mitsubishi Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Daikin confirmó que las líneas de hidrobox e hidrokit se trasladarán de Alemania a Brno en junio de 2026, reduciendo los plazos de entrega en un 30% y añadiendo 200 puestos de trabajo.

- Febrero de 2026: ČEZ firmó con la ciudad de Praga para equipar 5.000 edificios municipales con bombas de calor preparadas para redes inteligentes para 2030, aprovechando las tarifas dinámicas para recortes del 40% en las facturas.

- Enero de 2026: El ministerio de medio ambiente renovó el programa Nová zelená úsporám, sustituyendo las subvenciones por préstamos sin intereses para mantener el margen fiscal preservando la asequibilidad.

- Septiembre de 2025: Panasonic inauguró la ampliada fábrica de 140.000 m² en Pilsen tras una actualización de EUR 320 millones (USD 340 millones), con el objetivo de alcanzar 1,4 millones de unidades anuales para 2030.

Alcance del Informe del Mercado de Bombas de Calor en la República Checa

| Fuente de Aire |

| Fuente de Agua |

| Fuente Geotérmica |

| Híbrido |

| Aire a Aire |

| Aire a Agua |

| Agua a Agua |

| Suelo a Agua |

| Por Debajo de 10 kW |

| 10-50 kW |

| 50-200 kW |

| Por Encima de 200 kW |

| Calefacción de Espacios |

| Refrigeración de Espacios |

| Agua Caliente Doméstica y Sanitaria |

| Calefacción Industrial y de Procesos |

| Otras Aplicaciones |

| Residencial |

| Comercial |

| Industrial |

| Nueva Instalación |

| Reforma |

| Por Tipo de Fuente | Fuente de Aire |

| Fuente de Agua | |

| Fuente Geotérmica | |

| Híbrido | |

| Por Tecnología | Aire a Aire |

| Aire a Agua | |

| Agua a Agua | |

| Suelo a Agua | |

| Por Capacidad | Por Debajo de 10 kW |

| 10-50 kW | |

| 50-200 kW | |

| Por Encima de 200 kW | |

| Por Aplicación | Calefacción de Espacios |

| Refrigeración de Espacios | |

| Agua Caliente Doméstica y Sanitaria | |

| Calefacción Industrial y de Procesos | |

| Otras Aplicaciones | |

| Por Usuario Final | Residencial |

| Comercial | |

| Industrial | |

| Por Instalación | Nueva Instalación |

| Reforma |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Bombas de Calor en la República Checa en 2026?

El mercado está valorado en USD 184,51 millones en 2026, en camino de alcanzar USD 226,72 millones para 2031.

¿Qué tipo de fuente lidera los despliegues en la República Checa?

Los sistemas de fuente de aire dominan con el 81,32% de los ingresos de 2025, gracias a una instalación más sencilla y un menor coste.

¿Qué impulsa la adopción industrial de bombas de calor en el país?

Los precios del carbono cercanos a EUR 80 / tonelada y la disponibilidad de unidades R290 de 90 °C acortan el período de recuperación a menos de cinco años para muchas fábricas.

¿Por qué la escasez de instaladores es una preocupación?

Solo alrededor del 30% de los técnicos necesarios para 2030 están siendo certificados actualmente, lo que provoca plazos de entrega de proyectos de hasta nueve meses.

¿Cómo funcionan las nuevas normas de subsidios?

Desde enero de 2026, las subvenciones directas han sido reemplazadas por préstamos sin intereses de hasta CZK 90.000 (USD 3.816) para sistemas aire a agua y CZK 130.000 (USD 5.512) para sistemas de fuente geotérmica.

¿Qué ciudades muestran la mayor adopción?

Praga, Brno y Pilsen lideran debido a los mayores ingresos de los hogares, las densas redes de instaladores y los centros de fabricación cercanos.

Última actualización de la página el: