Tamaño y Participación del Mercado de Gonadotropina Coriónica Humana

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

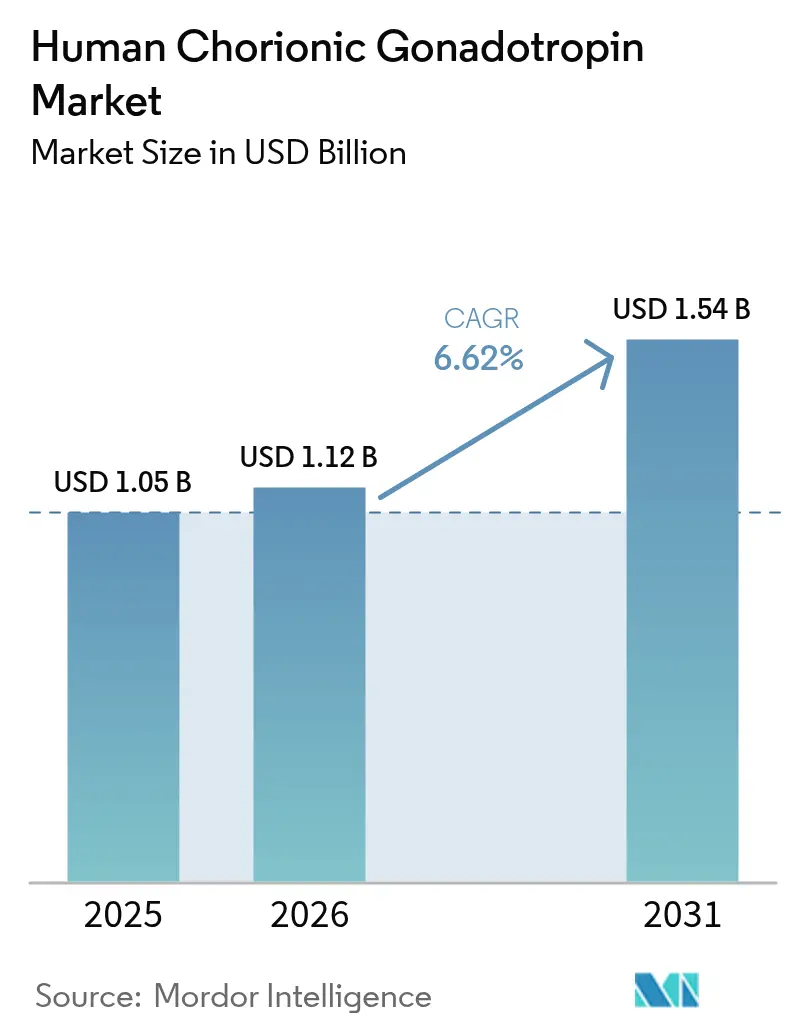

| Tamaño del Mercado (2026) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.62% CAGR |

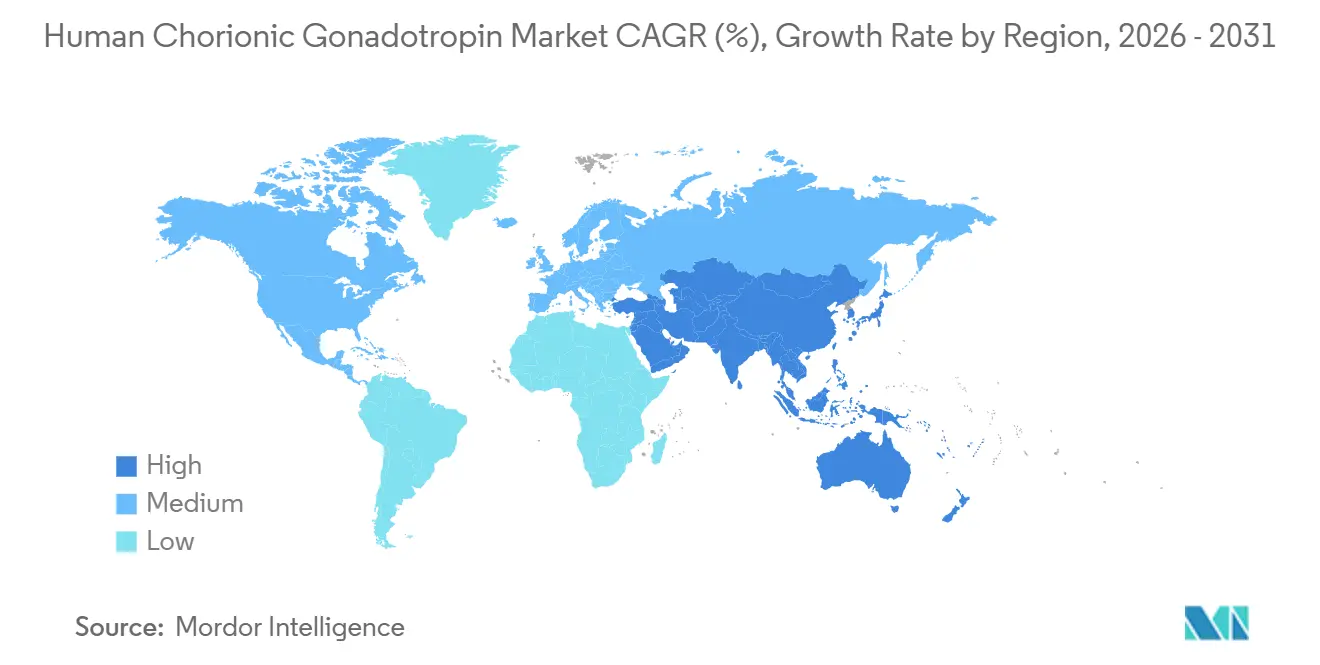

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gonadotropina Coriónica Humana por Mordor Intelligence

El tamaño del Mercado de Gonadotropina Coriónica Humana fue valorado en USD 1,05 mil millones en 2025 y se estima que crecerá desde USD 1,12 mil millones en 2026 hasta alcanzar USD 1,54 mil millones en 2031, a una CAGR del 6,62% durante el período de previsión (2026-2031).

Los cambios demográficos hacia una paternidad más tardía, el crecimiento sostenido en los ciclos de tecnología de reproducción asistida (TRA) y los avances en la fabricación mediante ADN recombinante están acelerando la demanda en clínicas de fertilidad, laboratorios de diagnóstico y entornos emergentes de atención domiciliaria. América del Norte mantiene la posición de liderazgo en ingresos, respaldada por usuarios de TRA con cobertura de seguro consolidada y protocolos clínicos establecidos. Al mismo tiempo, Asia-Pacífico registra la expansión regional más rápida, impulsada por la construcción de nuevas clínicas y los flujos de turismo médico. Dentro de las clases de productos, las formulaciones recombinantes continúan ganando participación al abordar las preocupaciones de pureza y seguridad asociadas a los productos derivados de orina. Asimismo, la creciente adopción terapéutica para el hipogonadismo masculino, la aplicación más amplia en pruebas en el punto de atención y el uso veterinario en curso amplían los canales de ingresos del mercado de hCG.

Conclusiones Clave del Informe

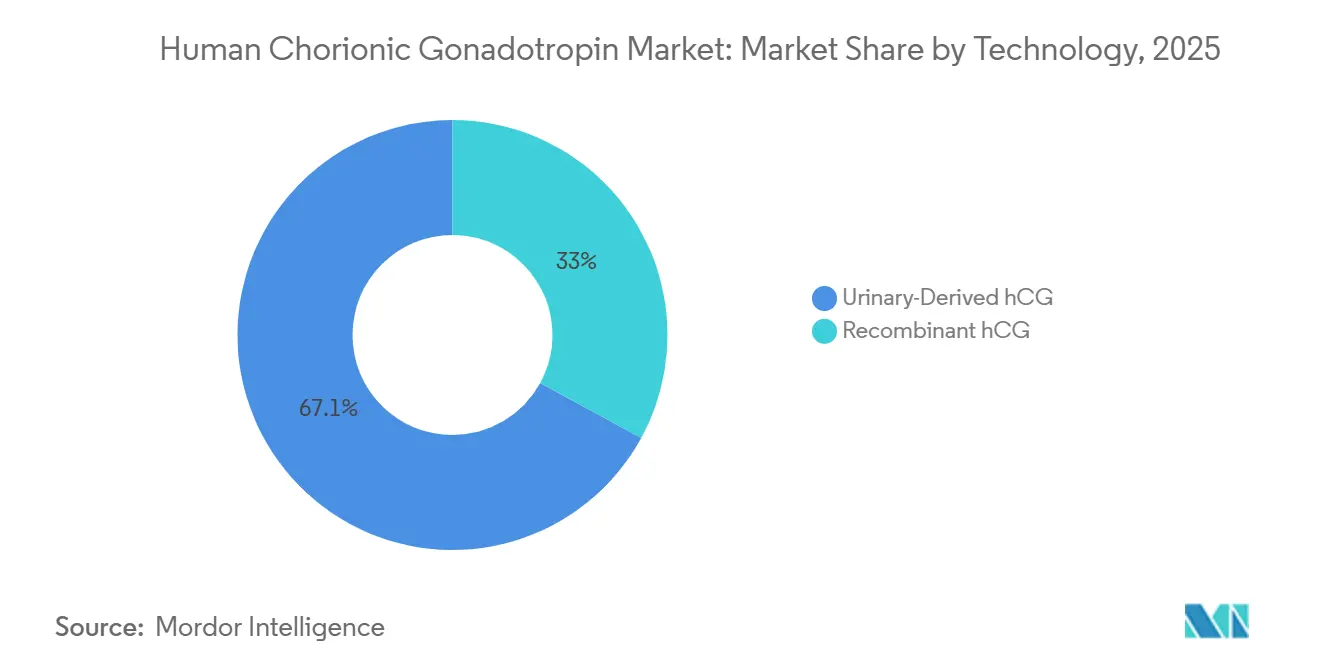

- Por tecnología, los productos derivados de orina representaron el 67,05% de la participación del mercado de hCG en 2025, mientras que se proyecta que las formulaciones recombinantes registren la CAGR más alta del 7,92% hasta 2031.

- Por área terapéutica, la infertilidad femenina representó el 51,78% del tamaño del mercado de hCG en 2025, mientras que las terapias para hipogonadismo masculino y azoospermia avanzan a una CAGR del 8,05% durante 2026-2031.

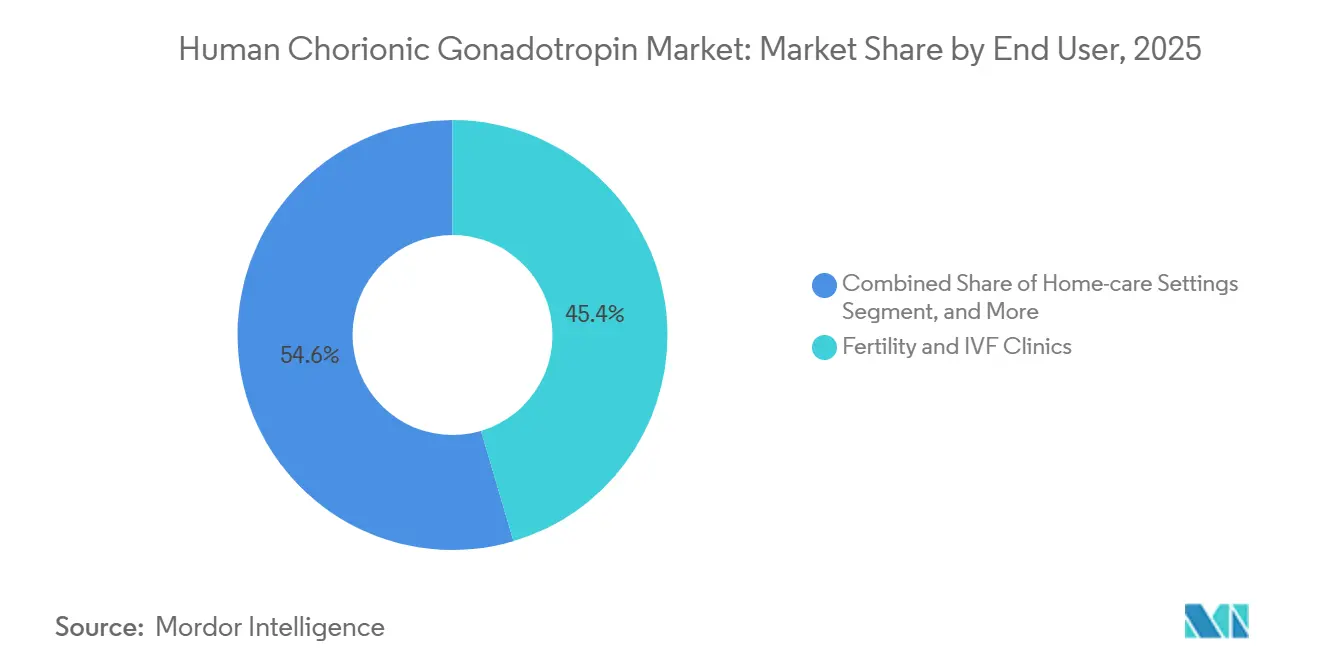

- Por usuario final, las clínicas de fertilidad y FIV representaron el 45,42% de los ingresos en 2025; los entornos de atención domiciliaria están en camino de expandirse a una CAGR del 8,31% gracias a la rápida adopción de kits de autodiagnóstico.

- Por canal de distribución, las farmacias hospitalarias representaron el 46,35% de los ingresos en 2025, y se prevé que las farmacias en línea crezcan a una CAGR del 8,22% hasta 2031, a medida que los pacientes que pagan de su bolsillo priorizan la transparencia de precios.

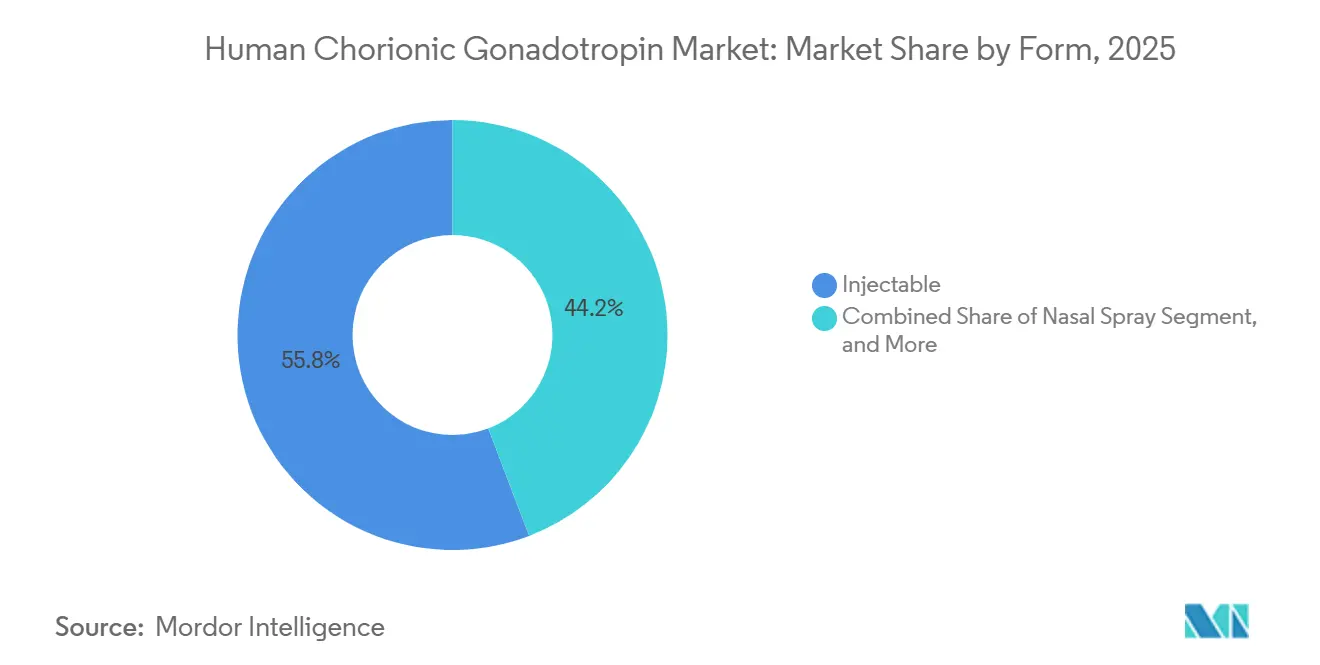

- Por forma, las preparaciones inyectables representaron el 55,8% de la demanda en 2025, mientras que los candidatos en aerosol nasal avanzan a una CAGR del 8,5% hasta 2031.

- Por geografía, América del Norte lideró el mercado de hCG con una participación del 35,05% en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 8,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gonadotropina Coriónica Humana

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Aumento de la prevalencia de infertilidad y volúmenes de ciclos de TRA | +1.8% | Global, con mayor concentración en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Creciente incidencia de hipogonadismo masculino | +1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Transición hacia hCG recombinante de alta pureza | +1.5% | América del Norte y Europa, con expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión del turismo de fertilidad transfronterizo | +1.2% | Centros principales en India, Tailandia, Malasia, además de los Emiratos Árabes Unidos y México | Mediano plazo (2-4 años) |

| Fertilidad a distancia y pruebas cuantitativas de hCG en el hogar | +0.9% | América del Norte y Europa Occidental, con adopción temprana en Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Aplicaciones emergentes de hCG como biomarcador oncológico | +0.9% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Infertilidad y Volúmenes de Ciclos de TRA

La infertilidad afecta actualmente a aproximadamente una de cada siete parejas en todo el mundo, con una incidencia en aumento a medida que la edad materna promedio se eleva en las economías desarrolladas. Cada ciclo de FIV requiere múltiples inyecciones de hCG para desencadenar la maduración final del ovocito y apoyar la fase lútea, vinculando directamente el crecimiento de los procedimientos con mayores volúmenes unitarios en el mercado de hCG. Asia-Pacífico muestra las ganancias más pronunciadas: se espera que India pase de 250.000 ciclos de FIV en 2024 a 500.000-600.000 ciclos en 2030, duplicando el consumo de hCG en el proceso.[1]Conferencia Nacional de Legislaturas Estatales, "Mandatos Estatales de Cobertura de Infertilidad," ncsl.org Con la mejora de los resultados de la TRA y la ampliación de la aceptación social, los centros de fertilidad continúan estandarizando los protocolos basados en hCG, reforzando la consistencia de la demanda. Los retrasos en la planificación familiar y la subfertilidad relacionada con el estilo de vida están impulsando un aumento global en los ciclos de tecnología de reproducción asistida (TRA). En los Estados Unidos, los ciclos de TRA alcanzaron 413.776 en 2021, con cifras preliminares que indican un aumento a 415.953 en 2023, lo que pone de relieve la demanda constante de inyecciones desencadenantes de hCG.[2]Asociación Urológica Americana, "Guía sobre Deficiencia de Testosterona," auanet.org En China, la introducción de la política de tres hijos ha facilitado la autorización de 1.058 centros de FIV en 2024, apoyando aproximadamente 1 millón de ciclos anuales.[3]Comisión Nacional de Salud de China, "Autorización de Centros de FIV," nhc.gov.cn Europa experimenta un crecimiento similar, con 42 de 49 países que han implementado legislación específica sobre TRA para estandarizar el reembolso y los criterios de calidad.

Transición hacia hCG Recombinante de Alta Pureza

Los organismos reguladores que priorizan la supervisión de los productos biológicos valoran la consistencia que ofrecen las formulaciones recombinantes, las cuales eliminan la variabilidad por lotes inherente a las extracciones derivadas de orina. Los estudios farmacocinéticos demuestran que la hCG recombinante alcanza la concentración sérica máxima en 12-24 horas, reproduciendo los perfiles urinarios. Esta previsibilidad en la dosificación reduce significativamente el riesgo del síndrome de hiperestimulación ovárica (SHO). Tanto la Administración de Alimentos y Medicamentos de los Estados Unidos como la Agencia Europea de Medicamentos han simplificado las vías de aprobación de biosimilares, alentando a los fabricantes genéricos a invertir en instalaciones de cultivo celular. Los productores están incorporando la molécula con autoinyectores subcutáneos, facilitando la autodosificación en programas de fertilidad a distancia. La transición desde las redes de recolección de orina hacia los biorreactores reduce la volatilidad de la cadena de suministro, atrayendo inversiones en capacidad recombinante e impulsando el crecimiento a largo plazo en el mercado de gonadotropina coriónica humana.

Expansión del Turismo de Fertilidad Transfronterizo

Las significativas diferencias de costos están llevando a los pacientes hacia centros de fertilidad asequibles como India, Tailandia, los Emiratos Árabes Unidos y México, donde un ciclo completo de FIV cuesta una fracción de los precios en los Estados Unidos. La implementación de normas claras de acreditación bajo la Ley de Regulación de Tecnología de Reproducción Asistida de India de 2021 ha aumentado la confianza entre las parejas internacionales. Dubai Healthcare City aprovecha las importaciones farmacéuticas libres de impuestos y el personal multilingüe para atraer pacientes del Consejo de Cooperación del Golfo, África y Asia del Sur. Las clínicas en estas regiones suelen incluir hCG recombinante genérica en paquetes de precio fijo, simplificando la adquisición para los pacientes en tránsito. El creciente flujo de pacientes aumenta los volúmenes de medicamentos, permitiendo a los productores regionales de hCG biosimilar ampliar su presencia en el mercado.

Fertilidad a Distancia y Pruebas Cuantitativas de hCG en el Hogar

Las plataformas de salud digital permiten a los médicos monitorear la estimulación ovárica de forma remota, reduciendo la necesidad de visitas presenciales durante el ciclo de 10 a 14 días. Los pacientes reciben recetas electrónicas, se autoadministran jeringas de hCG precargadas en casa y cargan los resultados de las pruebas cuantitativas a través de aplicaciones para teléfonos inteligentes para revisión médica. Las exenciones CLIA de la Administración de Alimentos y Medicamentos para varios dispositivos de hCG en el punto de atención validan su uso fuera de entornos de laboratorio, acelerando su adopción en entornos de atención domiciliaria. Los grupos demográficos más jóvenes que valoran la comodidad están dispuestos a pagar una prima por opciones recombinantes de mayor pureza entregadas directamente en sus hogares. Como resultado, las farmacias en línea y las plataformas de fertilidad a distancia están emergiendo como canales de compra clave en el mercado de gonadotropina coriónica humana.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Disponibilidad de desencadenantes de ovulación con agonistas de GnRH | -0.8% | Europa y América del Norte, con difusión gradual hacia centros académicos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Alto costo de la terapia y reembolso limitado | -1.1% | Global, más agudo en América del Norte y mercados emergentes sin cobertura pública | Largo plazo (≥ 4 años) |

| Advertencias regulatorias sobre usos no autorizados/para pérdida de peso | -0.6% | Global, liderado por las jurisdicciones de la Administración de Alimentos y Medicamentos y la Agencia Europea de Medicamentos | Mediano plazo (2-4 años) |

| Riesgo de suministro de materia prima para hCG derivada de orina | -0.4% | América del Norte y Europa, mercados con enfoque regulatorio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Desencadenantes con Agonistas de GnRH Ganan Terreno en la FIV

Los ensayos clínicos demuestran que los desencadenantes con agonistas de GnRH reducen significativamente la incidencia del SHO moderado a grave en un 85% entre los pacientes con alta respuesta. En el año de ciclo 2024-2025, el Reino Unido reportó 67 casos graves de SHO, lo que llevó a las clínicas del Servicio Nacional de Salud a reevaluar sus protocolos de desencadenamiento.[4]Autoridad de Fertilización Humana y Embriología, "Informe de Incidencia de SHO 2025," hfea.gov.uk Las guías europeas ahora recomiendan los desencadenantes con agonistas, particularmente para pacientes con síndrome de ovario poliquístico o recuentos elevados de folículos, un segmento que representa casi el 25% de los ciclos de FIV en los mercados occidentales. Si bien la hCG urinaria y recombinante sigue siendo esencial para las estrategias de transferencia en fresco que requieren soporte lúteo prolongado, la creciente adopción de sustitutos agonistas está reduciendo la demanda de hCG y desacelerando el crecimiento del mercado.

Alto Costo de la Terapia y Reembolso Limitado

En los Estados Unidos, un ciclo de FIV cuesta entre USD 15.000 y 30.000, con cada dosis de hCG añadiendo entre USD 50 y 250 adicionales. Sin embargo, solo 21 estados exigen cobertura parcial del tratamiento de fertilidad. En los mercados emergentes, los pacientes que pagan de su bolsillo enfrentan desafíos financieros similares. Por ejemplo, en India, un ciclo de FIV cuesta entre USD 3.000 y 5.000, lo que supera el ingreso disponible mediano. Las opciones de reembolso limitadas llevan a los consumidores hacia productos genéricos de menor costo y farmacias en línea, comprimiendo los márgenes de los fabricantes de marca. Si bien los descuentos en los formularios hospitalarios ayudan a mantener la participación de mercado en los mercados asegurados, la carga general de los altos gastos de bolsillo continúa obstaculizando el crecimiento del mercado de gonadotropina coriónica humana.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Plataformas Recombinantes Ganan Terreno a Pesar del Dominio Urinario

El segmento derivado de orina representó el 67,05% de los ingresos en 2025, aunque los productos recombinantes están proyectados para registrar la CAGR más rápida del 7,92%, señalando un giro estructural en el mercado de hCG. Los médicos en América del Norte y Europa ahora favorecen habitualmente los viales recombinantes por su pureza superior, una ventaja amplificada por las estrictas normas de farmacovigilancia. A medida que las versiones biosimilares ingresan a Asia-Pacífico, las brechas de precios se reducen y la adopción se amplía. Los fabricantes que dominen la ingeniería de células CHO a gran escala y la purificación posterior eficiente en costos probablemente capturen participación incremental. Simultáneamente, la necesidad sostenida de terapia asequible en geografías sensibles al precio preserva una base urinaria considerable, aunque gradualmente decreciente. En conjunto, la diferenciación tecnológica impulsa una dinámica competitiva robusta y sustenta la migración de valor en el mercado de hCG.

La adopción recombinante también eleva las barreras de calidad en la fabricación. Las cartas de advertencia de la Administración de Alimentos y Medicamentos a instalaciones con controles asépticos deficientes enfatizan la prima regulatoria sobre el cumplimiento de las Buenas Prácticas de Fabricación actuales, protegiendo efectivamente a los productores de alta calidad del riesgo de comoditización. La bioingeniería intensiva en capital y la experiencia en validación analítica forman así fosos duraderos para los actores establecidos, configurando las futuras trayectorias de consolidación dentro del mercado de hCG.

Por Área Terapéutica: El Hipogonadismo Masculino Emerge como Motor de Crecimiento

La infertilidad femenina mantuvo el 51,78% de la participación del mercado de hCG en 2025, anclada en los regímenes de inducción de la ovulación y soporte lúteo. No obstante, las prescripciones orientadas al hipogonadismo masculino se están acelerando a una CAGR del 8,05%, superando el crecimiento total del mercado a medida que los endocrinólogos buscan opciones que preserven la fertilidad en hombres jóvenes. La criptorquidia sigue siendo una indicación pediátrica de nicho, pero proporciona una demanda de referencia estable. Los kits de prueba de embarazo y fertilidad en el hogar amplían el alcance de la marca hacia los canales de consumo, reforzando la tendencia de descentralización del mercado de hCG. Mientras tanto, los casos de uso en oncología, como el seguimiento del biomarcador del cáncer testicular, enriquecen los ingresos diagnósticos. La amplitud del espectro terapéutico subraya la versatilidad farmacológica de la hCG y respalda un enfoque de comercialización multisegmento en toda la industria de hCG.

Por Usuario Final: Los Entornos de Atención Domiciliaria Disrumpen los Canales Tradicionales

Los centros de fertilidad y FIV representaron el 45,42% de los ingresos de 2025, subrayando su papel como clientes ancla para las inyecciones de grado terapéutico. Los hospitales siguen de cerca protocolos de alto riesgo que requieren monitoreo intensivo. Sin embargo, los canales de atención domiciliaria registran una CAGR del 8,31%, impulsados por pruebas de embarazo digitales que ofrecen un 99% de precisión y resultados en tiempo real. Las preferencias de los consumidores por la discreción, la rapidez y la eficiencia en costos están llevando los diagnósticos fuera de los laboratorios centrales, lo que lleva a los fabricantes a rediseñar los envases, ampliar la vida útil y obtener registros de venta libre. Los laboratorios de diagnóstico continúan suministrando ensayos cuantitativos de β-hCG que refinan la toma de decisiones clínicas, mientras que los institutos académicos amplían su uso investigativo de nuevas formulaciones. La diversificación de usuarios finales dispersa el riesgo y amplía las vías de ingresos dentro del mercado de hCG.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Farmacias en Línea Capturan la Demanda de Pago Directo

En 2025, las farmacias hospitalarias, aprovechando el control del formulario y los acuerdos de descuento, capturaron el 46,35% de los ingresos de distribución. Su dominio se mantiene más fuerte en regiones con amplia cobertura de seguros. Sin embargo, se proyecta que las farmacias en línea crezcan a una CAGR del 8,22% hasta 2031, impulsadas por pacientes que pagan de su bolsillo y priorizan la transparencia de precios. Los productos recombinantes genéricos, frecuentemente vendidos con descuentos del 30-40% en comparación con sus equivalentes de marca, están llegando a una audiencia más amplia a través del envío internacional.

Si bien el abastecimiento transfronterizo introduce complejidades regulatorias, proporciona alivio financiero a los pacientes que enfrentan altos precios domésticos. Además, este canal proporciona a los proveedores valiosa retroalimentación directa del consumidor, impulsando la innovación en el empaque. Como resultado, el mercado de gonadotropina coriónica humana está experimentando una fragmentación de canales, favoreciendo a las empresas ágiles y con competencia digital.

Por Forma: El Desarrollo del Aerosol Nasal Apunta a las Brechas de Adherencia

En 2025, los inyectables dominaron el consumo con una participación del 55,8%, respaldados por la confianza clínica establecida. Sin embargo, preocupaciones como la aversión a las agujas y la fatiga por el uso crónico están llevando a las empresas farmacéuticas a explorar métodos de administración intranasal. Se espera que los productos en desarrollo crezcan a una CAGR del 8,5% hasta 2031, con estudios farmacocinéticos que muestran que la administración nasal alcanza niveles séricos máximos en 30-60 minutos, lo que indica una biodisponibilidad comparable a los métodos tradicionales.

El panorama regulatorio ha madurado, particularmente tras la aprobación de otros productos biológicos intranasales, proporcionando a los fabricantes un marco claro. Si la adherencia reportada por los pacientes mejora, los formatos nasales podrían capturar una participación significativa de los inyectables, especialmente en el segmento de hipogonadismo masculino, que requiere terapia prolongada. Este ciclo de innovación destaca las diversas plataformas de administración que configuran la dinámica futura del mercado de gonadotropina coriónica humana.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte capturó el 35,05% de los ingresos de 2025, anclada por programas avanzados de FIV, cobertura parcial de seguros en varios estados de los Estados Unidos y flujos constantes de pacientes internacionales que buscan servicios de costo moderado en México. Las sólidas guías de las sociedades profesionales estandarizan la dosificación de hCG, garantizando volúmenes de pedidos predecibles para los proveedores. Los ciclos financiados públicamente en Canadá añaden una demanda de base adicional, y la vigilancia regulatoria favorece las líneas recombinantes de alta pureza, fomentando un margen de precios premium. El crecimiento regional es estable más que explosivo, aunque el poder adquisitivo mantiene a América del Norte como el mayor contribuyente individual al tamaño del mercado global de hCG.

Se proyecta que Asia-Pacífico registre una CAGR del 8,74% hasta 2031, la más rápida a nivel mundial, a medida que el desarrollo económico eleva el ingreso disponible y los gobiernos incentivan la infraestructura de salud reproductiva. Solo India abre más de 60 nuevas clínicas de fertilidad cada año, y sus ciclos de FIV están proyectados para más que duplicarse para finales de la década. La relajación de las normas de planificación familiar en China y las reformas sanitarias canalizan nuevas cohortes de pacientes hacia los circuitos de TRA, mientras que Tailandia y Malasia afinan sus propuestas de valor en turismo médico. El tráfico transfronterizo, atraído por precios de FIV inferiores a USD 3.000 en India, continúa ampliando la base de clientes regional. Las adiciones de capacidad local de llenado y acabado por parte de las multinacionales reducen aún más el riesgo de la cadena de suministro, reforzando el estatus de Asia-Pacífico como motor de crecimiento del mercado de hCG.

Europa mantiene una posición equilibrada: el generoso reembolso público en Alemania, Francia y partes del Reino Unido garantiza una demanda estable, mientras que los estrictos requisitos de calidad de la Agencia Europea de Medicamentos inclinan la mezcla hacia los productos recombinantes. Europa del Este, liderada por Bulgaria y la República Checa, aprovecha los precios más bajos de los paquetes de FIV de aproximadamente USD 12.000 para múltiples ciclos para atraer a parejas procedentes de Europa Occidental. Las complejidades aduaneras relacionadas con el Brexit han sido en gran medida mitigadas a través de centros de distribución regionales, preservando la continuidad del suministro. En general, Europa sigue siendo un escenario maduro pero rico en oportunidades para los proveedores capaces de cumplir con los exigentes estándares regulatorios y de farmacovigilancia.

Panorama Competitivo

Las corporaciones multinacionales como Organon, Merck KGaA y Ferring Pharmaceuticals dominan los portafolios de productos recombinantes y urinarios de marca del mercado de gonadotropina coriónica humana, mientras que los fabricantes indios y chinos suministran genéricos rentables. Organon, tras su escisión de Merck en 2021, se ha establecido como una empresa enfocada en la salud de la mujer, comercializando Pregnyl y Ovidrel, protegiendo así sus ingresos de las fluctuaciones en los costos de materias primas. Mientras tanto, la integración vertical de Ferring en redes de clínicas de fertilidad le permite ofrecer paquetes de medicamentos combinados, fomentando la retención de clientes.

Las expiraciones de patentes están creando oportunidades para fabricantes de biosimilares como Bharat Serums, Cipla y Lupin, que están ampliando sus instalaciones de células de mamíferos para producir hCG a costos un 40-60% inferiores a los productos de marca norteamericanos. Aunque los requisitos regulatorios para la farmacocinética comparativa plantean desafíos, las empresas con experiencia en productos biológicos e instalaciones certificadas con normas ISO los están superando. El enfoque competitivo está cambiando hacia la innovación en dispositivos, con características como plumas autoinyectoras, polvos liofilizados sin cadena de frío y rastreadores de dosificación conectados a teléfonos inteligentes que impulsan la diferenciación.

Las oportunidades se extienden más allá de la salud reproductiva hacia la oncología, particularmente en el monitoreo del cáncer testicular y la enfermedad trofoblástica gestacional, que requieren un seguimiento preciso de la beta-hCG. Las empresas de salud digital se están asociando con fabricantes de biosimilares para integrar la dosificación y las pruebas de hCG en plataformas de fertilidad basadas en aplicaciones, evitando los formularios hospitalarios tradicionales. A medida que avanza la logística directa al consumidor, se espera que la demanda de transparencia de precios y mayor conveniencia en el servicio intensifique la competencia, reconfigurando el panorama del mercado.

Líderes de la Industria de Gonadotropina Coriónica Humana

Merck & Co. Inc.

Ferring BV

Fresenius Kabi AG

Sun Pharmaceutical Industries Ltd

Sanzyme Biologics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: HCG Warrior, un proveedor de confianza de gotas de hCG, mejoró sus operaciones de cumplimiento en América del Norte. Esta mejora garantizó un envío más rápido y confiable, así como una experiencia de cliente fluida para los clientes en Canadá y los Estados Unidos.

- Enero de 2026: El Departamento de Justicia de los Estados Unidos anunció condenas en Indiana y Florida relacionadas con la venta ilegal de gonadotropina coriónica humana compuesta, subrayando el mayor cumplimiento en torno a la distribución de sustancias controladas.

- Febrero de 2025: La Administración de Alimentos y Medicamentos emitió una carta de advertencia a Aspen Pharmacare Holdings por violaciones de las Buenas Prácticas de Fabricación actuales en su sitio sudafricano, pausando las importaciones a los Estados Unidos hasta la remediación.

Alcance del Informe del Mercado Global de Gonadotropina Coriónica Humana

Según el alcance del informe, la hormona gonadotropina coriónica humana es una hormona placentaria secretada por las células del sincitiotrofoblasto durante el embarazo. Estas hormonas estimulan el cuerpo lúteo para producir progesterona. Las hormonas de gonadotropina coriónica humana extraídas naturalmente o recombinantes se utilizan en el tratamiento de la infertilidad, el hipogonadismo masculino y muchas otras afecciones.

El mercado de gonadotropina coriónica humana está segmentado por producto, aplicación, canal de distribución, forma y geografía. Por producto, el mercado está segmentado en extraído naturalmente y recombinante. Por aplicación, el mercado está segmentado en hipogonadismo masculino, tratamiento de infertilidad femenina, tratamiento de oligospermia y otras aplicaciones. Por canal de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias minoristas y farmacias en línea. Por forma, el mercado está segmentado en inyectable, oral y aerosol nasal. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para los segmentos anteriores.

| hCG Derivada de Orina |

| hCG Recombinante |

| Tratamiento de Infertilidad Femenina |

| Hipogonadismo Masculino |

| Criptorquidia |

| Kits de Prueba de Embarazo y Fertilidad |

| Oncología y Otras Indicaciones |

| Clínicas de Fertilidad y FIV |

| Hospitales |

| Laboratorios de Diagnóstico |

| Instituciones de Investigación |

| Entornos de Atención Domiciliaria |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Inyectable |

| Oral |

| Aerosol Nasal |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | hCG Derivada de Orina | |

| hCG Recombinante | ||

| Por Área Terapéutica | Tratamiento de Infertilidad Femenina | |

| Hipogonadismo Masculino | ||

| Criptorquidia | ||

| Kits de Prueba de Embarazo y Fertilidad | ||

| Oncología y Otras Indicaciones | ||

| Por Usuario Final | Clínicas de Fertilidad y FIV | |

| Hospitales | ||

| Laboratorios de Diagnóstico | ||

| Instituciones de Investigación | ||

| Entornos de Atención Domiciliaria | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Forma | Inyectable | |

| Oral | ||

| Aerosol Nasal | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de hCG?

El tamaño del mercado de hCG es de USD 1,12 mil millones en 2026, con una previsión de alcanzar USD 1,54 mil millones en 2031.

¿Qué región está creciendo más rápido en productos de hCG?

Asia-Pacífico lidera el crecimiento global con una CAGR proyectada del 8,74% de 2026 a 2031.

¿Por qué los productos de hCG recombinante están ganando popularidad?

Las líneas recombinantes ofrecen mayor pureza, bioactividad consistente y menor riesgo de contaminación, lo que impulsa la preferencia de los médicos en los mercados desarrollados.

¿Cómo se utiliza la hCG en el tratamiento de la fertilidad masculina?

La hCG estimula la testosterona endógena y la espermatogénesis, lo que la hace eficaz para el hipogonadismo y la azoospermia sin suprimir la fertilidad.

¿Qué está impulsando la demanda de diagnósticos de hCG en el hogar?

La amplia disponibilidad de autopruebas de embarazo precisas y asequibles alienta a los consumidores a alejarse de los ensayos basados en laboratorio.

Última actualización de la página el: