Tamaño y Participación del Mercado Global de Hormona de Crecimiento Humana (HGH)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Hormona de Crecimiento Humana (HGH) por Mordor Intelligence

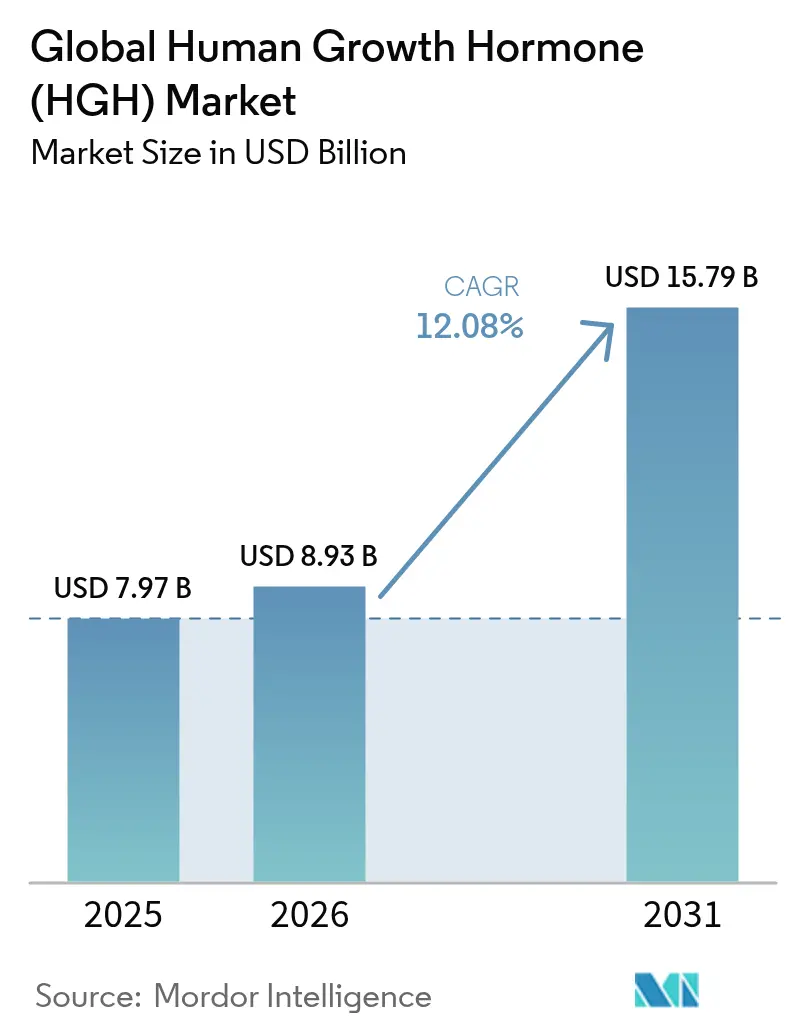

Se espera que el tamaño del mercado de hormona de crecimiento humana crezca de USD 7.970 millones en 2025 a USD 8.930 millones en 2026, con una previsión de alcanzar USD 15.790 millones en 2031 a una CAGR del 12,08% durante el período 2026-2031. El progreso sostenido en formulaciones de acción prolongada, la ampliación de las indicaciones clínicas que ahora abarcan poblaciones pediátricas y adultas, y las expansiones de fabricación multimillonarias emprendidas por varias empresas originadoras son las principales fuerzas impulsoras de este crecimiento. El enfoque competitivo se ha desplazado hacia productos de administración semanal que reducen la carga de inyecciones, mientras que los lanzamientos de biosimilares introducen simultáneamente una competencia agresiva en precios. Las escaseces de suministro que comenzaron en 2022 han impulsado proyectos de capacidad acelerados, posicionando a las empresas con mayor capital para obtener ventaja en volumen una vez que las nuevas líneas entren en funcionamiento. Al mismo tiempo, se están implementando soluciones de salud digital que apoyan el monitoreo de la adherencia para reforzar los resultados en el mundo real y proteger los precios premium dentro del mercado de hormona de crecimiento humana.

Conclusiones Clave del Informe

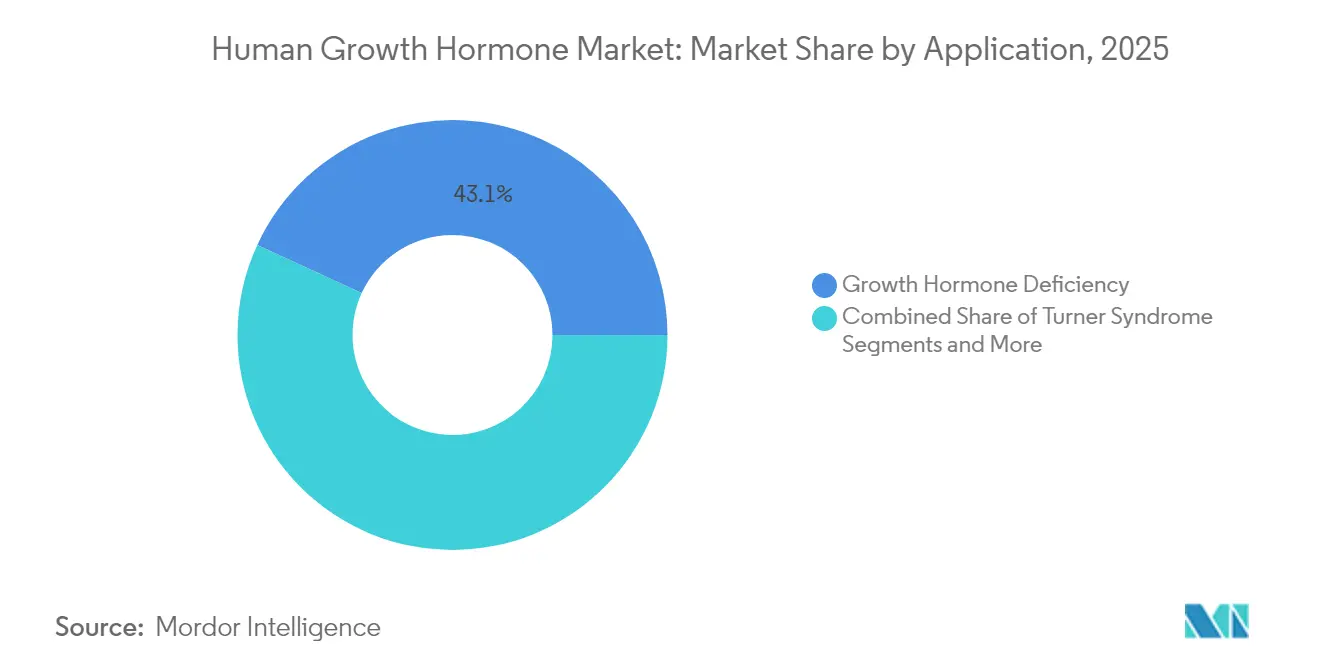

- Por aplicación, la deficiencia de hormona de crecimiento representó el 43,12% de la participación del mercado de hormona de crecimiento humana en 2025, mientras que la talla baja idiopática está proyectada para expandirse a una CAGR del 12,61% hasta 2031.

- Por vía de administración, los productos subcutáneos representaron el 64,98% del tamaño del mercado de hormona de crecimiento humana en 2025; se proyecta que los candidatos orales/bucales avancen a una CAGR del 13,05% hasta 2031.

- Por formulación, la somatropina diaria retuvo el 71,62% de la participación en 2025, mientras que los productos de acción prolongada crecen a una CAGR del 13,38% durante el mismo período.

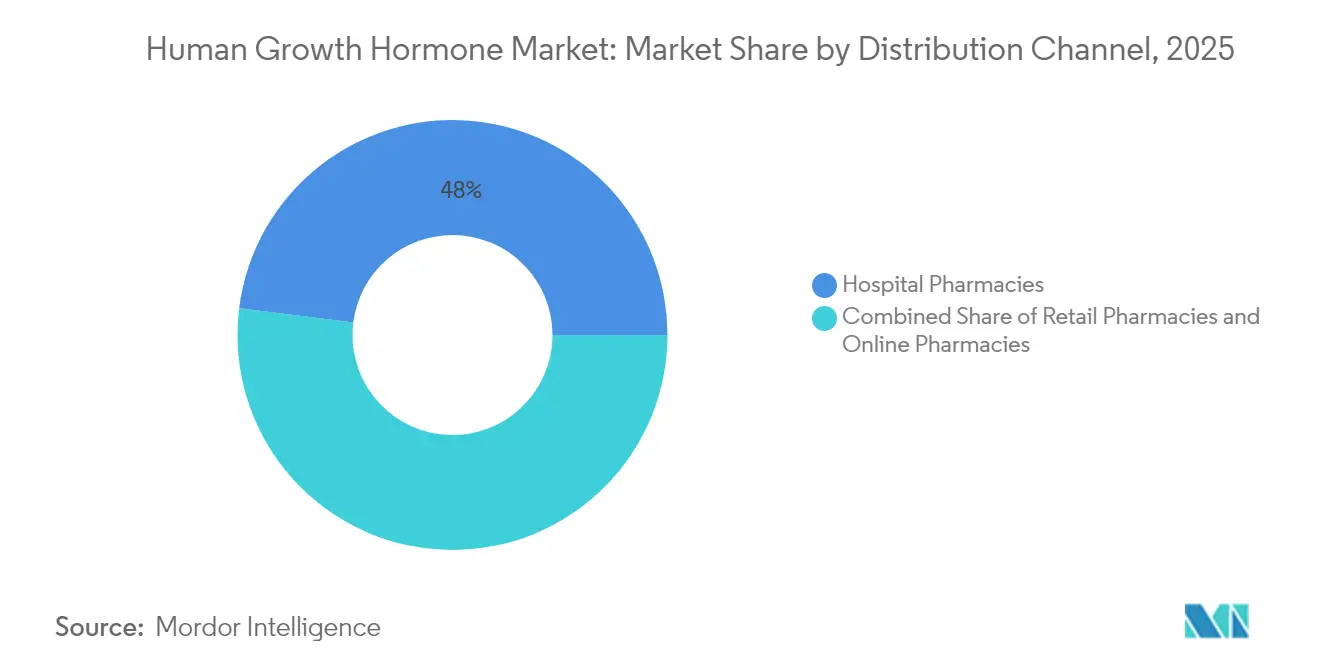

- Por canal de distribución, las farmacias hospitalarias controlaron el 48,01% de los ingresos en 2025, aunque las farmacias en línea registran la CAGR prevista más alta del 13,62% hasta 2031.

- Por tipo de paciente, los casos pediátricos representaron el 61,88% del total de prescripciones en 2025, y el segmento adulto crece a una CAGR del 13,42% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Hormona de Crecimiento Humana (HGH)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desarrollo y adopción de formulaciones de rhGH de acción prolongada | +2.8% | Global, adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente prevalencia de la deficiencia de hormona de crecimiento y trastornos relacionados | +2.1% | Global, mayor impacto en mercados emergentes | Largo plazo (≥ 4 años) |

| Expansión de la demanda adulta y fuera de indicación para el antienvejecimiento | +1.9% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Avances continuos en plataformas de ADN recombinante e ingeniería de proteínas | +1.4% | Global, concentrado en los principales centros farmacéuticos | Largo plazo (≥ 4 años) |

| Inclusión gradual de rhGH en los formularios de reembolso | +1.2% | Núcleo de Asia-Pacífico, extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Incentivos de vía rápida para enfermedades raras | +0.8% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desarrollo y Adopción de Formulaciones de rhGH de Acción Prolongada

Los productos de administración semanal como Skytrofa, Ngenla y Sogroya obtuvieron autorizaciones tanto de la FDA como de la EMA entre 2020 y 2023, y están redefiniendo las expectativas de adherencia. Los médicos consideran la mayor comodidad como un determinante crítico de la velocidad de crecimiento en altura a largo plazo, lo que resulta especialmente significativo en la atención pediátrica. Los sistemas de salud también registran ahorros de costos a largo plazo vinculados a una mejor adherencia, aunque los pagadores señalan la prima de precio del 15-25% y someten las prescripciones a autorización previa. A pesar de las tensiones en costos, la vigilancia de seguridad en curso aún no ha identificado señales que contrarresten el beneficio de cumplimiento, lo que sustenta perspectivas de adopción duraderas dentro del mercado de hormona de crecimiento humana.

Creciente Prevalencia de la Deficiencia de Hormona de Crecimiento y Trastornos Relacionados

Las pruebas estandarizadas de IGF-1, la mayor disponibilidad de pruebas de estimulación y la mayor formación de los médicos están elevando las tasas de diagnóstico en cohortes pediátricas y adultas. La deficiencia de hormona de crecimiento en adultos —antes poco reconocida— se detecta ahora con frecuencia debido a sus vínculos con el síndrome metabólico y el riesgo cardiovascular. La secuenciación genética avanzada ayuda a los médicos a detectar el síndrome de Turner, el síndrome de Prader-Willi y los casos de pequeño para la edad gestacional de forma más temprana, lo que se traduce en una mayor duración del tratamiento por paciente. La investigación que relaciona niveles adecuados de hormona de crecimiento con la salud ósea y el rendimiento cognitivo amplía aún más la justificación clínica para continuar la terapia hasta la edad adulta [1]Frontiers in Endocrinology, "Roles Emergentes de la GH en el Metabolismo Adulto," frontiersin.org.

Expansión de la Demanda Adulta y Fuera de Indicación para el Antienvejecimiento

Las estimaciones de la industria sitúan las prescripciones adultas para indicaciones no aprobadas en casi un tercio del volumen de Estados Unidos, creando un segmento paralelo de entre USD 1.500 y 2.000 millones. Las clínicas especializadas comercializan los supuestos beneficios sobre la composición corporal y el antienvejecimiento, impulsando la demanda a pesar de las advertencias de la FDA. Los reguladores han intensificado las alertas de importación contra inyectables no aprobados, aunque el interés de los consumidores sigue siendo elevado y se traslada a la evaluación legítima de la deficiencia de hormona de crecimiento en adultos. Los endocrinólogos reportan un mayor número de derivaciones, y los casos de deficiencia validada ahora inician el tratamiento antes, lo que apoya el crecimiento en volumen en el canal regulado [2]Administración de Alimentos y Medicamentos de Estados Unidos, "Escasez de Medicamentos: Norditropin," fda.gov.

Avances Continuos en Plataformas de ADN Recombinante e Ingeniería de Proteínas

Las tecnologías de plataforma, en particular TransCon, están extendiendo la vida media sin alterar la molécula nativa de somatropina, preservando así la fidelidad biológica y permitiendo una dosificación semanal o más prolongada. Novo Nordisk firmó un acuerdo de USD 285 millones para aprovechar TransCon en indicaciones metabólicas adicionales, lo que refleja la confianza de la industria en este enfoque. En la parte inicial de la cadena, las líneas celulares optimizadas y las mejoras en la purificación impulsan un mayor rendimiento y un menor costo por gramo, lo que permite tanto a los originadores como a los fabricantes de biosimilares navegar la presión de precios dentro del mercado de hormona de crecimiento humana.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de la terapia | -2.3% | Mercados emergentes, impacto selectivo en mercados desarrollados | Mediano plazo (2-4 años) |

| Efectos adversos y preocupaciones de seguridad de la terapia crónica con rhGH | -1.8% | Global, mayor escrutinio en la UE | Largo plazo (≥ 4 años) |

| Incertidumbre regulatoria | -1.4% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| rhGH falsificado y de mercado gris | -1.1% | Global, enfoque en canales en línea no regulados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Efectos Adversos y Preocupaciones de Seguridad de la Terapia Crónica con rhGH

Los datos poscomercialización llaman la atención sobre la intolerancia a la glucosa, el edema y los debates no resueltos sobre el posible riesgo de cáncer en adultos sometidos a terapia prolongada. El registro de biosimilares PATRO continúa publicando actualizaciones de seguridad que orientan la toma de decisiones de los médicos [3]Center for Biosimilars, "Datos de Seguridad del Registro PATRO," centerforbiosimilars.com . La EMA y la FDA han impuesto rigurosos requisitos de vigilancia a largo plazo a las aprobaciones de acción prolongada, lo que lleva a los prescriptores a adoptar evaluaciones de riesgo basal más detalladas y un monitoreo metabólico continuo. Si bien las señales de seguridad han permanecido manejables, la carga administrativa adicional puede desalentar la adopción en casos limítrofes y modera la trayectoria de crecimiento general del mercado de hormona de crecimiento humana.

Alto Costo de la Terapia

El gasto anual en medicamentos oscila típicamente entre USD 20.000 y USD 60.000 por paciente, y el costo total de atención a veces supera los USD 80.000 cuando se incluyen el monitoreo y las visitas a especialistas. Los pagadores ahora aplican protocolos de terapia escalonada que priorizan los biosimilares diarios de menor costo sobre los productos de acción prolongada premium. Aunque los biosimilares como Omnitrope ofrecen ahorros del 10-15% en el precio de lista, no han comprimido los precios lo suficiente como para abrir un acceso generalizado en los países de ingresos más bajos. La exposición al pago directo sigue siendo, por tanto, una barrera formidable en los mercados emergentes, a pesar de los programas de asistencia al paciente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio de la Deficiencia de Hormona de Crecimiento Enfrenta el Desafío de la Talla Baja Idiopática

La deficiencia de hormona de crecimiento generó el mayor grupo de ingresos y representó el 43,12% de las ventas totales de 2025, confirmando su posición clínica consolidada. La amplitud de los datos clínicos, los algoritmos de dosificación estandarizados y el respaldo de reembolso de larga data sostienen su liderazgo. No obstante, la talla baja idiopática registra una CAGR del 12,61% hasta 2031 y está reduciendo la brecha. Los endocrinólogos están ampliando la ventana de desviación estándar de altura calificatoria, y los pagadores están concediendo gradualmente cobertura tras publicaciones favorables de eficacia a largo plazo. El síndrome de Turner y el síndrome de Prader-Willi proporcionan una demanda estable pero de menor volumen, respaldada por políticas de medicamentos huérfanos que garantizan el acceso continuo. La insuficiencia renal crónica como indicación está perdiendo importancia relativa a medida que mejoran los resultados del trasplante.

La continua diversificación de indicaciones promueve estrategias de cartera que adaptan los dispositivos de dosificación, el software de titulación y los programas de apoyo a cada cohorte diferenciada. Las empresas que alineen la presentación del producto con las vías específicas de cada condición estarán en posición de reforzar sus posiciones dentro del mercado de hormona de crecimiento humana. La deficiencia de hormona de crecimiento representó el 43,12% del tamaño del mercado de hormona de crecimiento humana en 2025, lo que subraya su peso en la planificación corporativa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: La Supremacía Subcutánea Bajo la Amenaza Oral

La administración subcutánea mantuvo el 64,98% de la participación durante 2025, beneficiándose de décadas de familiaridad médica, biodisponibilidad confiable e infraestructura integrada de formación de enfermería. Su escala atrae la competencia de biosimilares, lo que aumenta la transparencia de precios pero aún preserva un margen moderado porque la inercia clínica mantiene arraigados los inyectables diarios. La administración intravenosa o intramuscular se limita a entornos hospitalarios.

Los candidatos orales/bucales, liderados por LUM-201, prometen una CAGR del 13,05% que podría alterar significativamente la jerarquía actual una vez que maduren los datos de fase 3. Si los criterios de eficacia igualan los estándares de los inyectables, los pagadores podrían apoyar una sustitución rápida debido al mayor potencial de adherencia. Por ahora, los dispositivos subcutáneos están evolucionando hacia agujas más delgadas e integración de diarios digitales, lo que podría ralentizar la incursión oral a corto plazo.

Por Formulación: La Revolución de Acción Prolongada se Acelera

La somatropina diaria aún reclama el 71,62% de los ingresos debido a su condición de producto establecido, la solidez de la evidencia y la asequibilidad de los biosimilares. La categoría de referencia se beneficia de las vías de adquisición consolidadas en los sistemas públicos que agrupan dispositivos de dosificación y servicios educativos. Sin embargo, los productos semanales y mensuales se están acumulando a una CAGR del 13,38% hasta 2031. La adopción inicial se concentra en América del Norte y Europa, donde los pagadores están más dispuestos a equilibrar el mayor costo de adquisición frente a las ganancias documentadas en adherencia. Los lanzamientos de acción prolongada también disfrutan de un impulso de marketing vinculado a mejores puntuaciones de calidad de vida, una métrica cada vez más decisiva en las evaluaciones de tecnología sanitaria.

Los candidatos futuros en la cartera buscan extender aún más los intervalos de dosificación, apuntando a una administración mensual que podría fidelizar a los pacientes y elevar los costos de cambio. Los productos de acción prolongada están, por tanto, posicionados para asegurar una mayor porción del tamaño futuro del mercado de hormona de crecimiento humana.

Por Canal de Distribución: Las Farmacias Hospitalarias Lideran la Disrupción Digital

Las farmacias hospitalarias distribuyen el 48,01% de las unidades globales gracias al estrecho vínculo entre las visitas a especialistas y la dispensación en el lugar. Sus flujos de trabajo integrados de autorización previa simplifican las presentaciones de evidencia a los pagadores y garantizan la integridad de la cadena de frío. Las cadenas minoristas complementan el suministro para pacientes pediátricos estables, pero enfrentan mayor papeleo de reembolso y márgenes más bajos. Las farmacias especializadas desempeñan un papel de puente donde se valora el asesoramiento de adherencia liderado por enfermeras.

Las farmacias en línea ocupan una base pequeña pero están escalando a una CAGR del 13,62% impulsadas por el apetito del consumidor por la entrega a domicilio, las consultas por video y los recordatorios integrados de recarga. Los reguladores están ampliando los requisitos de licencia y auditando ese segmento porque el riesgo de falsificación es desproporcionadamente alto en línea. Los fabricantes establecidos ahora se asocian con plataformas digitales autorizadas para salvaguardar la autenticidad del producto y dar forma a la narrativa en esta parte en evolución del mercado de hormona de crecimiento humana.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Paciente: El Segmento Adulto Desafía el Dominio Pediátrico

Los casos pediátricos representaron el 61,88% de los volúmenes de 2025 y siguen siendo la población de referencia en la mayoría de las guías de tratamiento. El diagnóstico temprano en los programas de monitoreo del crecimiento escolar y el apoyo de los aseguradores para los resultados de altura en la infancia anclan la demanda pediátrica. Sin embargo, las aplicaciones en adultos avanzan a una CAGR del 13,42% hasta 2031 a medida que las secuelas metabólicas de la deficiencia de hormona de crecimiento en adultos no tratada ganan claridad científica. Los beneficios cardiovasculares, de densidad ósea y de salud mental están impulsando guías actualizadas que abogan por la terapia de reemplazo en la deficiencia documentada. Los obstáculos de reembolso son más estrictos, requiriendo pruebas de estimulación confirmatorias y revisiones periódicas de eficacia, pero la creciente conciencia de los pacientes sostiene el impulso.

La adopción en adultos diversifica los flujos de ingresos y compensa los vientos en contra demográficos en los mercados con enfriamiento de la tasa de natalidad. Las aplicaciones en adultos representaron el 38,12% del tamaño del mercado de hormona de crecimiento humana en 2025 y se proyecta que reduzcan la brecha durante los próximos cinco años.

Análisis Geográfico

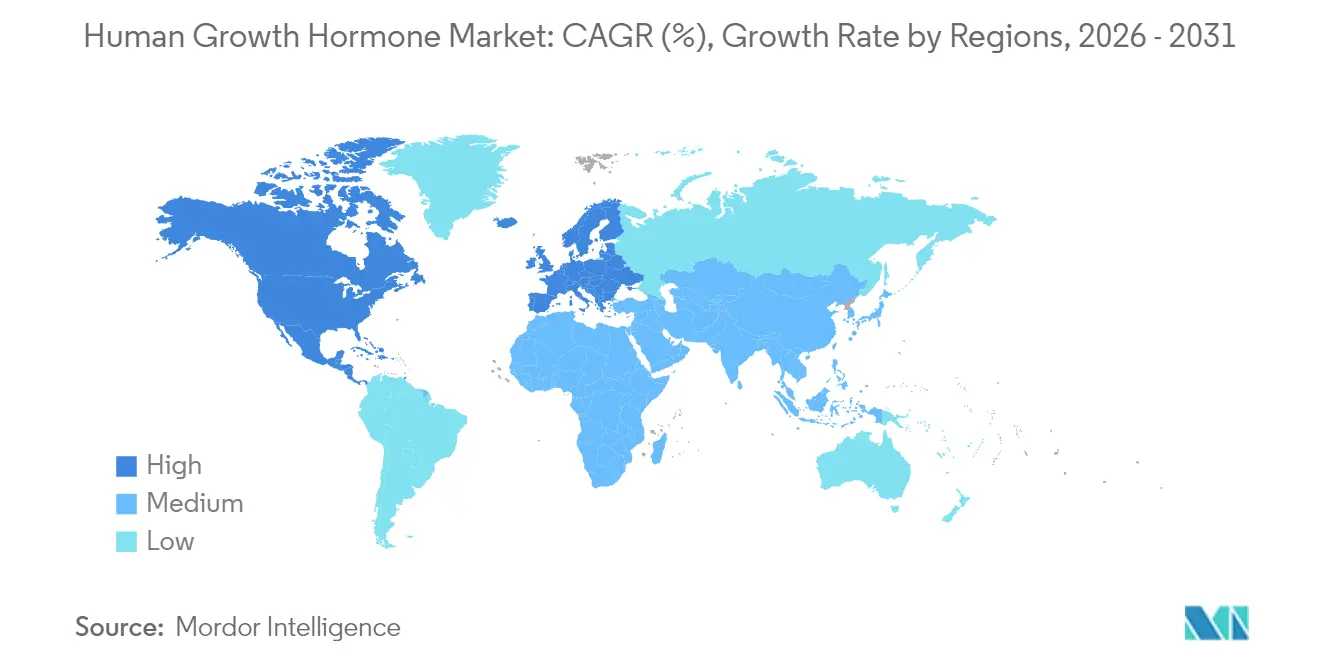

América del Norte controló el 41,72% de la facturación global en 2025. Los pagadores de Estados Unidos otorgaron una cobertura relativamente amplia tras la evidencia que vinculó la mejora de la adherencia con la contención de costos a largo plazo, lo que aceleró la adopción temprana de Skytrofa, Ngenla y Sogroya. Canadá siguió con evaluaciones de tecnología sanitaria que aceptaron la dosificación semanal por razones de calidad de vida dentro del sistema público. México está comenzando a ampliar los formularios de seguros, aunque la sensibilidad al costo limita la penetración a corto plazo de los productos premium.

Europa contribuye con una porción significativa del mercado de hormona de crecimiento humana a través de las aprobaciones armonizadas de la EMA y los incentivos bien estructurados para medicamentos huérfanos. Alemania lidera la adopción de moléculas de acción prolongada y mantiene sólidos registros poscomercialización que influyen en las percepciones de seguridad en todo el continente. Francia y el Reino Unido aplican estrictos umbrales de costo-efectividad, lo que intensifica la competencia de biosimilares y modera el precio neto. Los países de Europa del Este añaden gradualmente rhGH a las listas de reembolso, aprovechando la contratación conjunta para obtener concesiones de precio.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 14,05%. China registra una fuerte demanda tras las incorporaciones al catálogo de seguros y la fabricación nacional que comprime los precios. La madura red de especialistas de Japón apoya un consumo estable de alto valor, y los registros longitudinales de pacientes aportan datos de seguridad fundamentales. India, a pesar de las brechas de infraestructura, muestra un crecimiento significativo a medida que aumenta la penetración del seguro privado y mejoran los diagnósticos. Las inversiones en capacidad local por parte de empresas multinacionales buscan acortar los plazos de suministro y aislar el mercado de hormona de crecimiento humana frente a las escaseces globales.

Panorama regulatorio

La hormona de crecimiento humana (somatropina) sigue regulada como un biológico de venta con receta en los principales mercados, con controles completos de calidad de biológicos y de posmercado (por ejemplo, las vías BLA de la FDA y el cumplimiento de CGMP en Estados Unidos, y la Autorización de Comercialización de la EMA junto con las obligaciones de farmacovigilancia en la Unión Europea). El escrutinio regulatorio se ha intensificado para los productos de acción prolongada aprobados entre 2020 y 2023, incluidos Skytrofa y Sogroya en los EPAR de la EMA y vías semanales comparables en Estados Unidos. Se han añadido requisitos de vigilancia a largo plazo a las ampliaciones de indicación y a los cambios en el ciclo de vida.

El cumplimiento normativo también afecta el comportamiento de los canales. En abril de 2026, la FDA de EE. UU. actualizó la Alerta de Importación 66-71 para reforzar la detención sin examen físico de importaciones no aprobadas de HGH, y aclaró que los polvos liofilizados de HGH se tratan como productos biológicos terminados y no como APIs, restringiendo las vías utilizadas para respaldar el suministro no autorizado. En Europa, la actividad del ciclo de vida continúa, con acciones de la EMA en 2026 relacionadas con variaciones de Sogroya y ampliaciones de indicación. Esto refuerza que el crecimiento de la franquicia de hormona de crecimiento depende cada vez más de ampliaciones formales de indicación, seguimiento de seguridad y cumplimiento normativo de fabricación, en lugar de suministro informal o compuesto.

Análisis de la cadena de valor

La cadena de valor de la HGH comienza con la expresión recombinante, comúnmente utilizando sistemas microbianos como Escherichia coli o Pichia pastoris, seguida de una purificación posterior hasta especificaciones de grado biológico. La cromatografía en varios pasos y la eliminación rigurosa de endotoxinas e impurezas de células huésped son factores clave de costo y rendimiento, tras lo cual los fabricantes pasan a la formulación y, en muchas presentaciones, a la liofilización antes del llenado y acabado en viales o cartuchos compatibles con plumas. Dado que el mercado está impulsado por la inyección, la integración de dispositivos (plumas, agujas y kits de capacitación) y la logística de cadena de frío son habilitadores críticos hasta la dispensación en hospitales y farmacias especializadas.

La regulación y la integridad del suministro limitan la cadena en múltiples puntos. La actualización de abril de 2026 de la FDA a la Alerta de Importación 66-71 aumenta el riesgo de cumplimiento para las importaciones no autorizadas y refuerza una clara separación entre el mercado de venta con receta regulado y los canales grises, afectando el manejo de la carga, los controles de mayoristas y la supervisión de farmacias en línea. En julio de 2026, la FDA propuso cambios relacionados con el registro para mejorar la transparencia de la cadena de suministro, incluidos requisitos que afectan el registro de sitios extranjeros de API y la fabricación distribuida. Esto añade diligencia operativa para insumos de origen global y redes de fabricación multisitio.

Panorama Competitivo

El mercado está moderadamente concentrado, con los originadores reteniendo una alta participación gracias a la amplitud de su cartera, la fabricación a escala y los sofisticados sistemas de apoyo al paciente. Novo Nordisk destinó USD 4.100 millones para ampliar la capacidad en Estados Unidos, mientras que Eli Lilly comprometió USD 3.000 millones en líneas de formulación de inyectores, movimientos diseñados para mitigar las escaseces y sustentar el crecimiento futuro en volumen. Ascendis Pharma aprovecha su plataforma TransCon para comercializar Skytrofa y negocia colaboraciones de plataforma, más recientemente con Novo Nordisk para programas metabólicos.

Los fabricantes de biosimilares, encabezados por Sandoz, están intensificando la rivalidad de precios; Sandoz registró un crecimiento del 29% en ingresos por biosimilares en el primer semestre de 2024 impulsado por la fortaleza de Omnitrope y la expansión de la cartera a 28 moléculas. Su crecimiento presiona los precios de referencia, aunque las restricciones de suministro significan que los descuentos siguen siendo moderados en la práctica. La diferenciación tecnológica es ahora el campo de batalla central, ya que las empresas superponen ecosistemas de salud digital —dispositivos sin aguja, aplicaciones de adherencia, plumas conectadas— para captar la lealtad de los médicos. Los candidatos orales de Lumos Pharma representan una amenaza estructural para los incumbentes de inyectables y podrían desencadenar una nueva ola de realineamiento competitivo si los datos de fase tardía resultan convincentes.

Persisten oportunidades de espacio en blanco en las indicaciones cardiovasculares y de salud cognitiva donde se está acumulando evidencia mecanicista. Las empresas que aseguren dichas indicaciones podrían desbloquear ingresos adicionales y consolidar aún más su participación en el mercado de hormona de crecimiento humana.

Líderes de la Industria Global de Hormona de Crecimiento Humana (HGH)

AnkeBio Co. Ltd

Eli Lilly and Company

Ferring BV

Novo Nordisk AS

Ipsen S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

_Market_landscape.webp)

Oportunidades de mercado y perspectivas futuras

La ampliación de indicaciones vinculada a la hormona de crecimiento de acción prolongada es una palanca de comercialización a corto plazo, particularmente en poblaciones pediátricas con baja estatura más allá de la GHD clásica. En febrero de 2026, la FDA aprobó Sogroya (somapacitán-beco) de Novo Nordisk para tres indicaciones pediátricas adicionales: baja estatura idiopática, baja estatura por pequeño para la edad gestacional sin crecimiento compensatorio hacia los 2 años, y falla del crecimiento asociada con el síndrome de Noonan. En Europa, la actividad de la EMA en 2026 en torno a las variaciones de Sogroya y las opiniones del CHMP respalda un impulso continuo para la ampliación de indicaciones, dando a los fabricantes una vía para crecer dentro de canales regulados mientras apoyan los expedientes de reembolso con narrativas de resultados y adherencia vinculadas a la dosificación semanal.

El espacio en blanco de la cartera de productos y la fabricación sigue concentrado en biología diferenciada de acción prolongada y ecosistemas de administración que protegen la adherencia y la trazabilidad en un mercado expuesto a falsificaciones y fugas en línea. El alcance del informe también destaca expansiones de fabricación multimillonarias por parte de empresas originadoras como respuesta a la escasez que comenzó en 2022, lo que puede ayudar a las empresas mejor capitalizadas a asegurar asignaciones de suministro más confiables para hospitales y farmacias especializadas. Por separado, los candidatos de acción prolongada en fase 3 (incluidos los enfoques de fusión Fc) indican una entrada competitiva continua en los regímenes semanales, mientras que el soporte digital de adherencia y las asociaciones de autenticación con plataformas en línea con licencia apuntan a un área de riesgo documentada en la mezcla de distribución.

Desarrollos recientes del sector

- Abril de 2026: Anhui Anke Biotechnology (Group) Co., Ltd. celebró una reunión de investigadores de Fase III en Hefei para su Inyección de Proteína de Fusión Somatropina-Fc, un candidato de hormona de crecimiento de acción prolongada. El hito respalda el avance de AnkeBio hacia un régimen semanal y añade otro contendiente en etapa avanzada al segmento de acción prolongada que está reconfigurando la diferenciación competitiva más allá de la somatropina diaria.

- Febrero de 2026: Novo Nordisk anunció que la FDA aprobó Sogroya (somapacitán-beco) para tres indicaciones pediátricas adicionales, baja estatura idiopática, baja estatura por pequeño para la edad gestacional sin crecimiento compensatorio hacia los 2 años, y falla del crecimiento asociada con el síndrome de Noonan. La ampliación de la indicación expande la población tratable direccionable para un producto de administración semanal y fortalece la gestión del ciclo de vida frente a las terapias diarias y los competidores emergentes de acción prolongada.

- Marzo de 2024: Aeterna Zentaris completó el reclutamiento en su ensayo de Fase 3 de macimorelina para el diagnóstico de la deficiencia de hormona de crecimiento de inicio infantil. Avanzar en una vía diagnóstica no invasiva puede influir en los flujos de trabajo de derivación y confirmación en endocrinología pediátrica, con implicaciones posteriores para el inicio y monitoreo más tempranos de la terapia con somatropina prescrita en canales regulados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos de las terapias con hormona de crecimiento humana (somatropina) utilizadas en la atención clínica, en indicaciones pediátricas y de adultos aprobadas, y suministradas a través de canales de salud regulados. Los valores se rastrean a nivel de fabricante, con normalización por descuentos y cambios de mezcla cuando hay datos disponibles.

Exclusiones del alcance: excluye el uso antienvejecimiento sin receta, los viales de péptidos del mercado gris y el uso indebido en el rendimiento deportivo.

Descripción general de la segmentación

- Por Aplicación

- Deficiencia de Hormona de Crecimiento

- Síndrome de Turner

- Talla Baja Idiopática

- Síndrome de Prader-Willi

- Pequeño para la Edad Gestacional

- Insuficiencia Renal Crónica

- Por Vía de Administración

- Subcutánea

- Intravenosa

- Intramuscular

- Oral / Bucal

- Por Formulación

- Acción Corta

- Acción Prolongada

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas y Especializadas

- Farmacias en Línea

- Por Tipo de Paciente

- Pediátrico

- Adulto

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción del conjunto de demanda y el contexto de tratamiento, para luego mapear los patrones de suministro y precios que pueden verificarse año tras año. Se utilizaron fuentes públicas para anclar la epidemiología y el uso de terapias, como publicaciones de los CDC y los NIH, resúmenes de investigación de NCBI, y etiquetas de medicamentos y actualizaciones de seguridad de la FDA y la EMA, junto con estadísticas de salud de la OCDE.

Del lado de la oferta, revisamos presentaciones de empresas, informes anuales, presentaciones a inversores y comunicados de prensa para rastrear la cobertura de la cartera y el momento de los lanzamientos o las entradas de biosimilares. En algunos casos, se utilizaron suscripciones pagas a bases de datos de finanzas corporativas y patentes para verificar el linaje de productos y los cambios de propiedad que pueden afectar las ventas reportadas. Cuando fue pertinente, también recurrimos a indicadores macroeconómicos del Banco Mundial y estadísticas comerciales a nivel aduanero para validar las señales de disponibilidad regional. La lista de fuentes documentales es ilustrativa, y se consultaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para confirmar las realidades reales de prescripción y acceso, especialmente donde los datos públicos no muestran precios netos, comportamiento de cambio y persistencia de la terapia. Hablamos con una combinación de fabricantes, distribuidores, médicos, pagadores y expertos en canales de farmacia en APAC, EMEA y América, de modo que los supuestos pudieran ponerse a prueba y ajustarse antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 12% | APAC: 51% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 35% | EMEA: 31% |

| Actores más pequeños: 14% | Gerentes: 53% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó primero con un enfoque descendente, combinando la prevalencia de diagnóstico, las cuotas de pacientes tratados y la duración de la terapia para reconstruir el volumen de prescripción direccionable por región e indicación. Esos volúmenes se tradujeron luego en valor utilizando una trayectoria de precio neto combinado que refleja los patrones de dosificación, los controles de los pagadores y la división entre productos diarios y de acción prolongada.

Para mantener los resultados fundamentados, corroboramos los totales con aproximaciones ascendentes selectivas, incluidas consolidaciones de ingresos de proveedores a partir de datos financieros públicos, verificaciones de canal sobre el acceso a los formularios, y precios de venta promedio (ASP) muestreados multiplicados por conteos de pacientes estimados en países clave. Cuando los datos eran escasos para mercados más pequeños, las brechas se manejaron con indicadores sustitutos, como la densidad de especialistas en endocrinología, la cobertura de reembolso público y las curvas históricas de adopción de lanzamientos comparables.

La previsión se apoyó en el análisis de escenarios, ya que los cambios de política y la adopción de productos de acción prolongada pueden desplazar el crecimiento más rápido de lo que sugieren las líneas de tendencia simples. Los insumos clave que se variaron y validaron mediante consenso de expertos incluyeron las tasas de diagnóstico pediátrico frente a adulto, las diferencias de persistencia y adherencia según el régimen, la penetración de biosimilares, los patrones de escalada de dosis y el momento de conversión de divisas para la consolidación regional en USD.

Validación de datos y ciclo de actualización

Los resultados del modelo se contrastaron con señales independientes, incluidas las tendencias de ventas de terapias reportadas, las aprobaciones regulatorias y ampliaciones de indicación, y las actualizaciones de reembolso regional que afectan el acceso de los pacientes. Cuando una estimación parecía estar fuera de rango, se volvieron a verificar los factores subyacentes, y se recontactó a los encuestados si la variación no podía explicarse mediante un cambio claro de precio o volumen.

Se siguió una revisión de varios pasos para que los supuestos, las fórmulas y los movimientos año tras año pudieran rastrearse y cuestionarse antes de la aprobación final. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como aprobaciones importantes, acciones de seguridad o cambios de precios significativos. Antes de la entrega, se realiza una revisión final para garantizar que las últimas señales públicas y primarias se reflejen en los resultados.

Comparación de la estimación de Mordor Intelligence del mercado de hormona de crecimiento humana con otras estimaciones publicadas

Los valores de mercado publicados para la hormona de crecimiento humana a menudo no coinciden porque la canasta de productos contabilizada y el punto de fijación de precios en la cadena de valor no son consistentes. Las diferencias también provienen del año base utilizado, de si las estimaciones asumen una adopción más rápida de productos de acción prolongada, y de cómo se modelan los descuentos y los controles de los pagadores.

El uso en clínicas antienvejecimiento y los formatos de péptidos del mercado gris están fuera del alcance de Mordor Intelligence, por lo que algunas cifras más amplias que incluyen esos ingresos pueden parecer mayores incluso en el mismo año. Otro factor común es si los dispositivos de administración se contabilizan como parte de los ingresos por terapia, y si los valores se capturan a precio de lista frente a un precio neto que refleja descuentos y licitaciones. El momento de la conversión de divisas y la periodicidad de actualización también generan brechas cuando los mercados se mueven rápidamente después de aprobaciones o decisiones de reembolso.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,93 mil millones de USD (2026) | |

| Editor de la Industria A | 9,11 mil millones de USD (2026) | Utiliza un valor de un año cercano, pero parece aplicar una interpretación más amplia de la captura de ingresos, lo que puede acercarse más al precio de lista e incluir un conjunto más amplio de márgenes de canal. |

| Rastreador de Mercado B | 6,76 mil millones de USD (2024) | Año base diferente y una ventana de previsión más larga, con claridad limitada sobre los ajustes de precio neto y los efectos de mezcla, lo que puede comprimir el valor inicial al compararse entre años. |

La tabla muestra que la dispersión se explica principalmente por lo que se incluye en el conjunto de ingresos contabilizados, cómo se trata el precio neto frente al precio de lista, y qué año se utiliza para la instantánea. Al mantener el conjunto de demanda vinculado a los pacientes diagnosticados y tratados, y luego validar los totales con señales de proveedores y canales, nuestra estimación se mantiene trazable a insumos que pueden volver a verificarse cuando el mercado cambie.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado Global de Hormona de Crecimiento Humana (HGH)?

El tamaño del mercado de hormona de crecimiento humana alcanzó USD 8.930 millones en 2026 y se prevé que se expanda a USD 15.790 millones en 2031.

¿Quiénes son los actores clave en el Mercado Global de Hormona de Crecimiento Humana (HGH)?

AnkeBio Co. Ltd, Eli Lilly and Company, Ferring BV, Novo Nordisk AS e Ipsen S.A. son las principales empresas que operan en el Mercado Global de Hormona de Crecimiento Humana (HGH).

¿A qué velocidad crecen las formulaciones de hormona de crecimiento de acción prolongada?

Los productos de administración semanal o mensual de acción prolongada registran una CAGR del 13,38% de 2026 a 2031, la más alta entre todos los tipos de formulación.

¿Qué región tiene la mayor participación en el Mercado Global de Hormona de Crecimiento Humana (HGH)?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado Global de Hormona de Crecimiento Humana (HGH).

Última actualización de la página el: