Tamaño y Participación del Mercado de IA Agéntica en Flujos de Trabajo de RR. HH.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

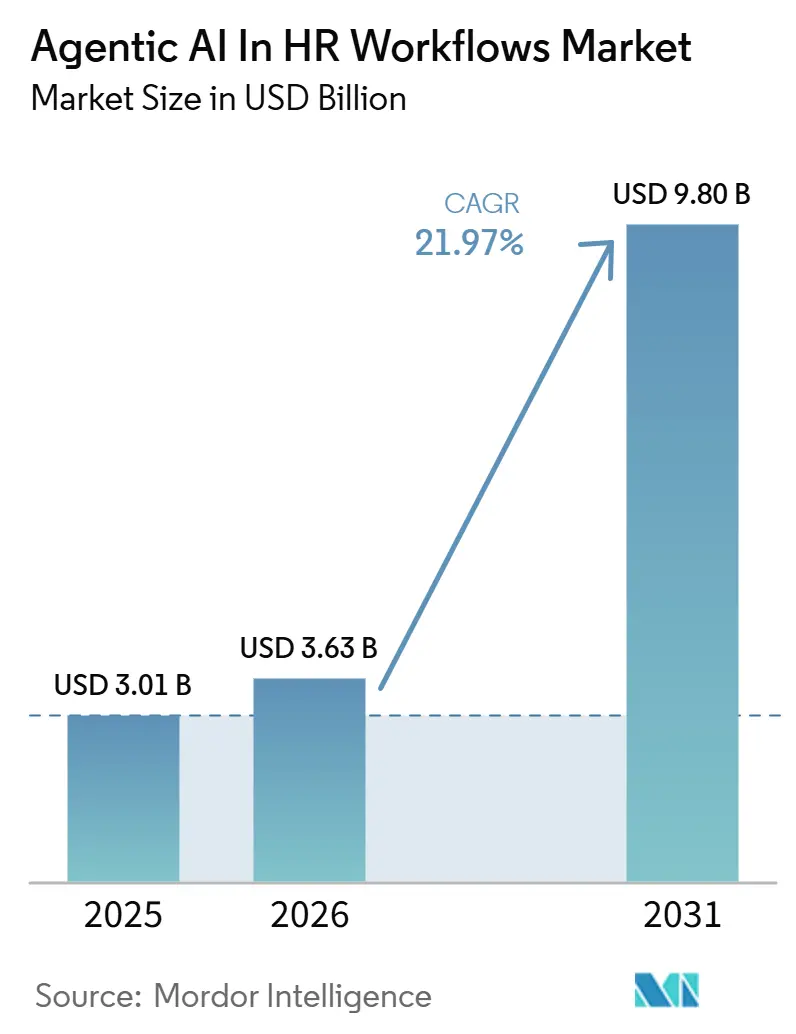

| Tamaño del Mercado (2026) | 3.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

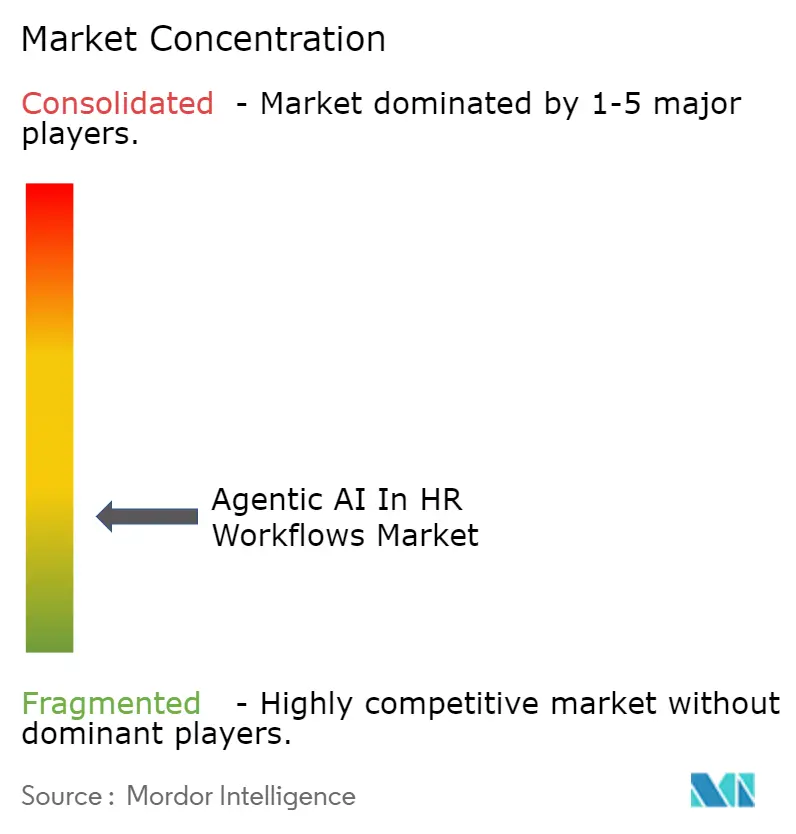

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de IA Agéntica en Flujos de Trabajo de RR. HH. por Mordor Intelligence

Se espera que el tamaño del mercado de IA agéntica en flujos de trabajo de RR. HH. crezca de USD 3,01 mil millones en 2025 a USD 3,63 mil millones en 2026 y se prevé que alcance USD 9,80 mil millones para 2031 a una CAGR del 21,97% durante 2026-2031. La expansión refleja un claro cambio en la prestación de servicios de RR. HH. empresariales, donde las organizaciones están avanzando más allá de la automatización basada en reglas hacia sistemas capaces de razonar, planificar y completar tareas de RR. HH. de múltiples pasos con menos intervención humana continua. Los límites estructurales de dotación de personal dentro de los equipos de RR. HH. están reforzando ese cambio, incluso cuando las expectativas de servicio están aumentando, incluso cuando los equipos no se están expandiendo al mismo ritmo. América del Norte lideró la demanda en 2025, mientras que Asia-Pacífico está preparada para crecer más rápido, y este patrón regional está configurando dónde los proveedores están concentrando el lanzamiento de productos y las actividades de comercialización. La nube siguió siendo el modelo de implementación líder, pero la adopción híbrida está aumentando rápidamente porque los sectores regulados aún necesitan un mayor control sobre los registros confidenciales de los empleados. La competencia está aumentando en plataformas, herramientas de flujo de trabajo y servicios, mientras que las brechas de integración y los requisitos de gobernanza continúan configurando la rapidez con que el mercado de IA agéntica en flujos de trabajo de RR. HH. puede escalar.

Conclusiones Clave del Informe

- Por geografía, América del Norte tuvo el 39,66% de la participación del mercado de IA agéntica en flujos de trabajo de RR. HH. en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 28,47% hasta 2031.

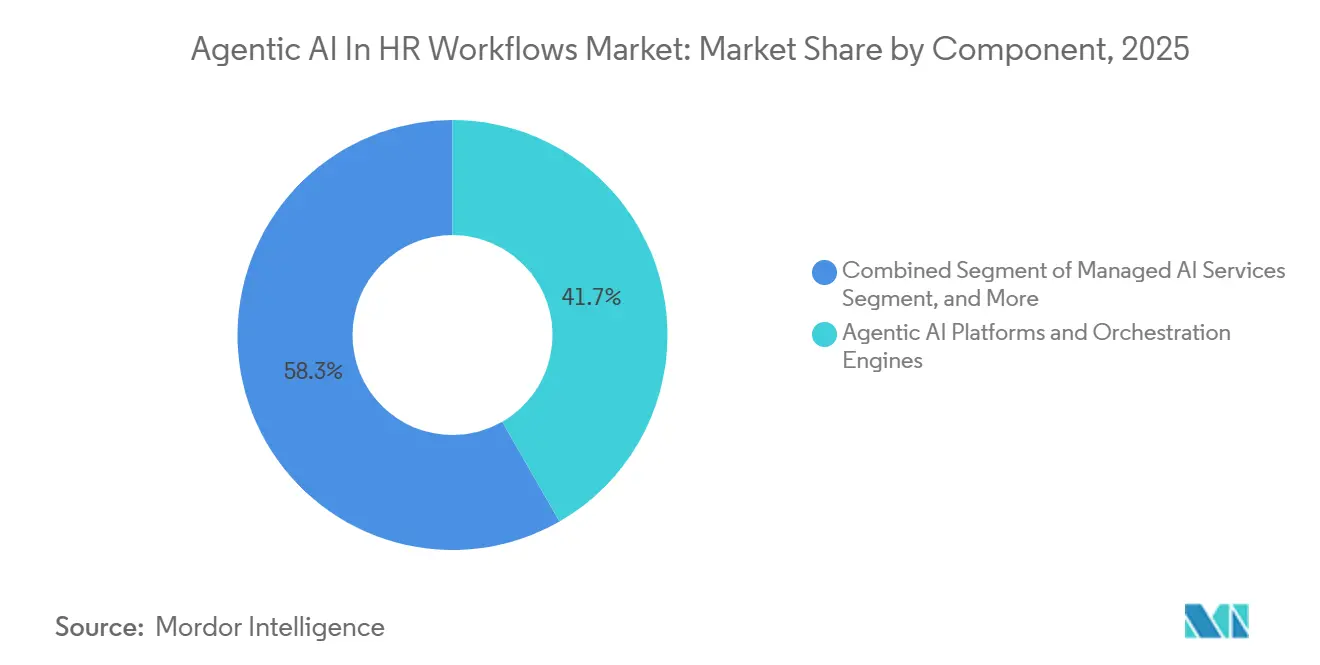

- Por componente, las Plataformas de IA Agéntica y Motores de Orquestación lideraron con una participación del 41,71% en 2025, mientras que se proyecta que los Servicios Gestionados de IA Agéntica se expandan a una CAGR del 24,36% hasta 2031.

- Por función, los Agentes de Adquisición de Talento y Reclutamiento tuvieron una participación del 26,82% en 2025, mientras que se espera que los Agentes de Automatización de Operaciones de RR. HH. crezcan a una CAGR del 27,14% hasta 2031.

- Por modelo de implementación, la implementación basada en la nube representó el 67,91% de los ingresos de 2025, mientras que se proyecta que la implementación híbrida crezca a una CAGR del 25,42% hasta 2031.

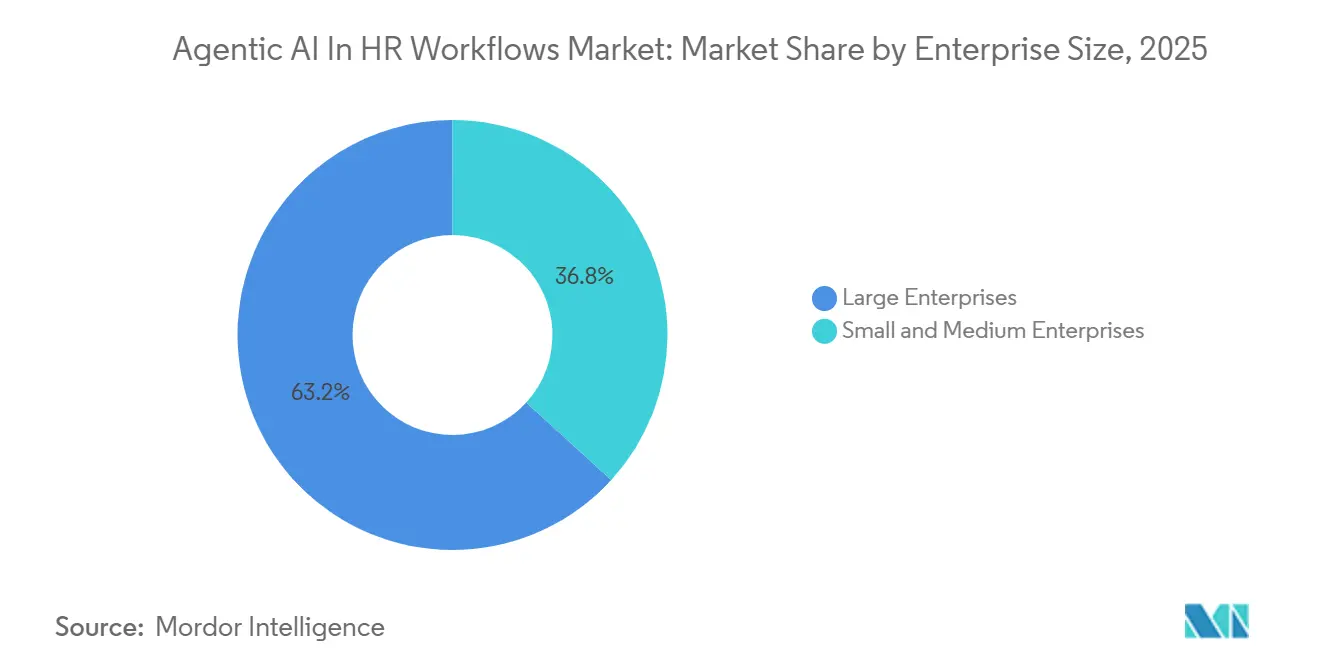

- Por tamaño de empresa, las Grandes Empresas representaron el 63,21% de la participación del mercado de IA agéntica en flujos de trabajo de RR. HH. en 2025, mientras que se proyecta que las pymes avancen a una CAGR del 26,73% hasta 2031.

- Por industria del usuario final, Tecnología de la Información y Telecomunicaciones mantuvo la mayor participación con el 29,41% en 2025, mientras que se proyecta que Salud y Ciencias de la Vida se expanda a una CAGR del 23,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de IA Agéntica en Flujos de Trabajo de RR. HH.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Necesidad de Prestación Autónoma de Servicios de RR. HH. | +5.2% | Global | Corto plazo (≤ 2 años) |

| Creciente Demanda de Decisiones de Talento Basadas en Competencias | +4.8% | Global, con ganancias tempranas en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Presión para Reducir los Tiempos de Ciclo de RR. HH. sin Aumentar la Dotación de Personal | +4.3% | Global | Corto plazo (≤ 2 años) |

| Sistemas Tecnológicos de RR. HH. Fragmentados que Crean Demanda de Orquestación | +3.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de las Expectativas de Autoservicio de los Empleados en toda la Fuerza Laboral | +2.9% | Asia-Pacífico como núcleo, con expansión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Ventaja Temprana de Cumplimiento por Diseño para Proveedores Preparados para la Gobernanza | +1.8% | Europa, con ganancias tempranas en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Necesidad de Prestación Autónoma de Servicios de RR. HH.

La brecha de productividad dentro de los equipos de RR. HH. se ha vuelto lo suficientemente grande como para que la automatización simple ya no la resuelva. Las organizaciones aún enfrentan volúmenes crecientes de casos, expectativas de servicio a los empleados y más trabajo de cumplimiento, incluso cuando la dotación de personal de RR. HH. se mantiene ajustada. En el mercado de IA agéntica en flujos de trabajo de RR. HH., esto está impulsando a los compradores hacia sistemas que pueden llevar las solicitudes de nivel 1 desde la recepción hasta la resolución con menos intervención manual. La prestación autónoma de servicios también reduce la tendencia a trasladar solicitudes confidenciales a hojas de cálculo locales o hilos de correo electrónico cuando los equipos están sobrecargados. Una encuesta ejecutiva de 2026 encontró que el 62% de los líderes de la alta dirección estaban insatisfechos con la forma en que los datos de personas se conectan al rendimiento empresarial, lo que respalda la demanda de flujos de trabajo de RR. HH. más gobernados. Esa brecha está ayudando al mercado de IA agéntica en flujos de trabajo de RR. HH. a favorecer a los proveedores que combinan la automatización de servicios con mayor visibilidad, controles y disciplina de datos.[1]SAP, "Innovaciones de SAP SuccessFactors: Nueva Era de HCM Autónomo," Centro de Noticias de SAP, sap.com

Creciente Demanda de Decisiones de Talento Basadas en Competencias

Las decisiones de talento basadas en competencias están pasando de declaraciones de política al diseño de flujos de trabajo cotidianos. El Gráfico Económico de LinkedIn encontró que un enfoque basado en competencias amplía el grupo de talento en IA 8,2 veces a nivel mundial para roles de IA, una mejora del 34% sobre los roles que no son de IA. En el mercado de IA agéntica en flujos de trabajo de RR. HH., esto hace que los grafos dinámicos de competencias y la lógica de emparejamiento sean más valiosos que los filtros estáticos de credenciales. Cuando los resultados de evaluación, las rutas de movilidad interna y las señales de planificación de la fuerza laboral alimentan el mismo entorno, cada nueva acción mejora las recomendaciones futuras. Esto también aumenta la demanda de herramientas de orquestación, ya que las soluciones puntuales no pueden mantener los datos de competencias sincronizados entre las tareas de reclutamiento, aprendizaje y movilidad. Una encuesta de 2026 encontró que el 87% de los directores de RR. HH. esperaban una mayor adopción de IA en los procesos de RR. HH., frente al 83% en 2025, lo que subraya una mayor demanda de sistemas que operacionalicen las decisiones basadas en competencias a escala.[2]Gráfico Económico de LinkedIn, "Contratación Basada en Competencias," Gráfico Económico de LinkedIn, linkedin.com

Creciente Presión para Reducir los Tiempos de Ciclo de RR. HH. sin Aumentar la Dotación de Personal

La presión para reducir los tiempos de ciclo de RR. HH. sin agregar personal sigue siendo un desencadenante directo de compra en todo el mercado de IA agéntica en flujos de trabajo de RR. HH. Los compradores están priorizando resultados visibles como el tiempo de contratación, respuestas más rápidas a las solicitudes de los empleados y menor esfuerzo de los gerentes en el trabajo rutinario de RR. HH. Una vez que las tareas rutinarias de selección, programación y soporte a empleados se trasladan a flujos agénticos, los equipos de RR. HH. pueden dedicar más tiempo a excepciones y casos que requieren juicio. Ese cambio modifica la evaluación de proveedores porque los compradores quieren una cobertura clara del flujo de trabajo, controles basados en roles y transferencias fáciles de vuelta a los humanos cuando sea necesario. Los despliegues recientes de agentes de RR. HH. reflejan esta preferencia por la ejecución práctica del flujo de trabajo sobre la experimentación amplia con IA. Como resultado, el mercado de IA agéntica en flujos de trabajo de RR. HH. está recompensando a los proveedores que pueden demostrar alivio operativo en procesos específicos de RR. HH. en lugar de solo prometer ganancias de productividad futuras.[3]Sociedad para la Gestión de Recursos Humanos, "Estado de la IA en RR. HH. 2026: Informe Completo," SHRM, shrm.org

Sistemas Tecnológicos de RR. HH. Fragmentados que Crean Demanda de Orquestación

Los sistemas tecnológicos de RR. HH. fragmentados están creando una demanda duradera de capas de orquestación en todo el mercado de IA agéntica en flujos de trabajo de RR. HH. Muchos empleadores aún operan sistemas separados para RR. HH. central, reclutamiento, aprendizaje, desempeño y nómina, lo que dificulta la automatización de extremo a extremo. Por lo tanto, los compradores necesitan una capa de control que pueda conectar permisos, desencadenar acciones y monitorear resultados en múltiples sistemas. El Sistema de Registro de Agentes de Workday muestra que la gobernanza y el registro se están convirtiendo en requisitos básicos del producto en lugar de características opcionales. El Estudio de Agentes de IA y las aplicaciones agénticas de Fusion de Oracle también apuntan a una ejecución coordinada en tareas de RR. HH. vinculadas en lugar de copilotos independientes. Por eso el mercado de IA agéntica en flujos de trabajo de RR. HH. continúa respaldando el gasto en infraestructura antes del despliegue más amplio de la capa de aplicaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta Sensibilidad a los Sesgos en la Contratación, la Privacidad y los Requisitos de Auditoría | -2.8% | Global, particularmente Europa | Corto plazo (≤ 2 años) |

| Complejidad de Integración de HRIS y Nómina Heredados | -2.4% | Global, mayor en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Requisitos de Supervisión Humana que Limitan la Plena Autonomía en Flujos de Trabajo Críticos | -1.9% | Global | Largo plazo (≥ 4 años) |

| Baja Estandarización de Procesos en Implementaciones del Mercado Medio | -1.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Sensibilidad a los Sesgos en la Contratación, la Privacidad y los Requisitos de Auditoría

Los sesgos, la privacidad y los requisitos de auditoría siguen siendo las barreras más persistentes para una adopción más amplia de la IA agéntica en flujos de trabajo de RR. HH. La Ley de IA de la Unión Europea clasifica la IA utilizada en reclutamiento, evaluación del desempeño y gestión de la fuerza laboral como de alto riesgo en el Anexo III, lo que eleva el listón para la documentación, las pruebas y la supervisión. Eso significa que los proveedores y compradores necesitan registros claros de calidad de datos, comportamiento del modelo, supervisión humana y monitoreo posterior al despliegue antes del uso a escala. El cronograma de implementación de 2026 de la Comisión Europea proporcionó tiempo adicional para el cumplimiento, pero no eliminó la necesidad de construir esos controles antes de la fecha límite. El cincuenta y siete por ciento de los profesionales de RR. HH. en estados de los Estados Unidos con leyes de IA en el empleo desconocían esas normas, y solo el 12% de las organizaciones conscientes tenían políticas conformes en vigor. Esto mantiene al mercado de IA agéntica en flujos de trabajo de RR. HH. inclinado hacia los proveedores que pueden mostrar rastros de auditoría y rutas de anulación humana desde el principio.[4]Parlamento Europeo y Consejo de la Unión Europea, "Reglamento (UE) 2024/1689 por el que se establecen normas armonizadas en materia de inteligencia artificial," Diario Oficial de la Unión Europea, eur-lex.europa.eu

Complejidad de Integración de HRIS y Nómina Heredados

La complejidad de la integración de HRIS y nómina heredados continúa ralentizando la implementación en todo el mercado de IA agéntica en flujos de trabajo de RR. HH. Los flujos de trabajo adyacentes a la nómina no pueden pasar a la ejecución autónoma hasta que los registros de empleados, las reglas de aprobación y los datos de políticas sean consistentes en todos los sistemas. Los modelos de datos de RR. HH. más antiguos a menudo varían según la unidad de negocio, la geografía o la entidad adquirida, lo que obliga a realizar una asignación de esquemas antes de que los agentes puedan actuar de manera confiable. Esto ralentiza el despliegue incluso cuando el caso de negocio es claro, porque la limpieza técnica debe ocurrir antes de que la automatización de procesos pueda escalar. La carga es mayor en las organizaciones del mercado medio que carecen de equipos de ingeniería de integración dedicados o programas formales de gobernanza de datos. También respalda la demanda de modelos de despliegue gestionado y de implementación por fases dentro del mercado de IA agéntica en flujos de trabajo de RR. HH.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas y Motores de Orquestación Anclan la Participación de Mercado

Las Plataformas de IA Agéntica y Motores de Orquestación representaron el 41,71% de la participación del tamaño del mercado de IA agéntica en flujos de trabajo de RR. HH. en 2025, otorgando a la capa de infraestructura la mayor posición comercial. Los compradores están comenzando aquí porque el registro de agentes, los permisos, la observabilidad y el control del flujo de trabajo deben estar en su lugar antes de que los agentes de aplicaciones puedan ejecutarse en procesos de RR. HH. sensibles. Esta secuenciación también limita el riesgo de gobernanza porque las empresas pueden establecer políticas sobre cómo los agentes acceden a los registros, desencadenan acciones y transfieren excepciones antes de que comience una automatización más amplia. Más de 1.200 clientes estaban registrando y monitoreando agentes a principios de 2026, lo que indica que el despliegue con gobernanza primero está pasando a entornos de producción. Los Agentes de IA de RR. HH. Preconstruidos y las Aplicaciones de Flujo de Trabajo les siguen de cerca porque ofrecen un tiempo de obtención de valor más rápido para las organizaciones que desean casos de uso visibles sin una construcción completa de orquestación.

Se proyecta que los Servicios Gestionados de IA Agéntica se expandan a una CAGR del 24,36% hasta 2031, el ritmo más rápido dentro de la combinación de componentes. El mercado de IA agéntica en flujos de trabajo de RR. HH. está viendo una mayor demanda de estos servicios porque muchos compradores quieren apoyo externo para la configuración, el monitoreo, el reentrenamiento y la gestión de políticas a lo largo del tiempo. Esto es especialmente relevante cuando los equipos de RR. HH. carecen de talento interno profundo en operaciones de IA o de personal técnico suficiente para mantener flujos de trabajo complejos de múltiples agentes después del lanzamiento. Una hoja de ruta de 2026 que presenta 15 nuevos asistentes enfocados en RR. HH. dentro de un lanzamiento más amplio de 200 agentes empresariales muestra cómo los proveedores están empaquetando capacidades más gestionadas y guiadas en lugar de dejar todo el trabajo de despliegue a los clientes. Los Servicios Profesionales siguen siendo importantes porque el rediseño del flujo de trabajo, la gestión del cambio y la configuración de la gobernanza siguen siendo necesarios antes de que la ejecución autónoma pueda escalar en todo el mercado de IA agéntica en flujos de trabajo de RR. HH.

Por Función: La Adquisición de Talento Lidera, la Automatización de Operaciones de RR. HH. Gana Ritmo

Los Agentes de Adquisición de Talento y Reclutamiento representaron el 26,82% de los ingresos de 2025, convirtiendo a la contratación en el segmento funcional más grande del mercado de IA agéntica en flujos de trabajo de RR. HH. El reclutamiento sigue siendo el principal punto de entrada porque genera un alto volumen de transacciones y los resultados son más fáciles de medir a través de la velocidad de selección, la coordinación de entrevistas y las métricas de tiempo de contratación. Los empleadores también enfrentan una presión continua para ampliar los grupos de candidatos sin abrumar a los reclutadores, lo que hace atractivo el apoyo estructurado de agentes. La función ahora está avanzando más allá de la selección hacia la realización de entrevistas y la ejecución de flujos de trabajo dentro de grandes entornos de HCM. La integración de un Entrevistador de IA con una importante plataforma de reclutamiento en la nube en mayo de 2026 muestra que las entrevistas autónomas basadas en competencias están pasando a las pilas de reclutamiento empresarial convencional.

Se proyecta que los Agentes de Automatización de Operaciones de RR. HH. crezcan a una CAGR del 27,14% hasta 2031, la tasa más rápida entre las funciones del mercado de IA agéntica en flujos de trabajo de RR. HH. Este crecimiento proviene del manejo repetitivo de casos, la administración de beneficios, el procesamiento de ausencias, la recopilación de documentos y la resolución de consultas de nivel 1, donde los volúmenes de procesos son altos y las decisiones a menudo se basan en reglas. Estos flujos de trabajo también afectan directamente la experiencia del empleado, lo que permite a los compradores ver mejoras en el servicio rápidamente después del despliegue. Un especialista en IA diseñado para resolver casos comunes de RR. HH. mediante la recuperación de casos históricos y la búsqueda de conocimiento de políticas se alinea con la dirección comercial de este segmento. A medida que los modelos de lenguaje mejoran en las solicitudes no estructuradas, es probable que el mercado de IA agéntica en flujos de trabajo de RR. HH. profundice en las operaciones de RR. HH. antes de que las decisiones completamente autónomas se expandan hacia procesos más sensibles.

Por Modelo de Implementación: La Nube Domina la Participación, el Híbrido Crece Más Rápido

La implementación basada en la nube tuvo el 67,91% de los ingresos de 2025 y siguió siendo el modelo de entrega más grande en el mercado de IA agéntica en flujos de trabajo de RR. HH. Los entornos en la nube facilitan la actualización de modelos, la conexión de servicios externos y el escalado de flujos de trabajo en múltiples unidades de negocio sin una infraestructura local pesada. El modelo también se alinea con estructuras comerciales basadas en el uso, lo que brinda a los compradores más flexibilidad cuando los volúmenes de contratación y la demanda de servicios cambian durante el año. Esto importa tanto para las grandes empresas como para las empresas más pequeñas porque la implementación en la nube reduce la carga operativa de mantener las herramientas agénticas actualizadas. La discusión sobre el consumo de estilo flexible y los casos de uso de agentes de RR. HH. subraya por qué la entrega en la nube sigue siendo la ruta predeterminada para muchas organizaciones que ingresan a este mercado.

Se proyecta que la implementación híbrida se expanda a una CAGR del 25,42% hasta 2031, el ritmo más rápido entre los modelos de implementación. El crecimiento refleja la necesidad de mantener los registros confidenciales de los empleados en entornos controlados mientras se continúa utilizando la orquestación basada en la nube para una ejecución más amplia del flujo de trabajo. En la industria de IA agéntica en flujos de trabajo de RR. HH., este equilibrio es especialmente importante para los usuarios de atención médica, servicios financieros y gobierno que trabajan bajo reglas de residencia y auditoría. El tratamiento de alto riesgo de la IA en el empleo por parte de la Ley de IA de la Unión Europea refuerza por qué muchos compradores prefieren arquitecturas que separen los registros confidenciales de las capas de ejecución escalables. La implementación local todavía tiene un lugar en entornos altamente controlados, pero el híbrido se está convirtiendo en el compromiso más práctico en las partes reguladas del mercado de IA agéntica en flujos de trabajo de RR. HH.

Por Tamaño de Empresa: Las Grandes Empresas Dominan, las Pymes Reducen la Brecha

Las Grandes Empresas representaron el 63,21% de los ingresos de 2025, otorgándoles la posición líder en el mercado de IA agéntica en flujos de trabajo de RR. HH. Su ventaja proviene de mayores volúmenes de transacciones de RR. HH., presupuestos más sólidos y equipos dedicados que pueden manejar la integración, la gobernanza y la gestión del cambio en paralelo. Estas organizaciones también ven un beneficio más claro de las capas de orquestación porque ejecutan más flujos de trabajo en más unidades de negocio y geografías. Ocho aplicaciones agénticas de RR. HH. lanzadas en abril de 2026 estaban claramente orientadas a un despliegue a escala empresarial en contratación, programación, soporte a gerentes y operaciones de la fuerza laboral. Esto mantiene al segmento de grandes empresas a la vanguardia de la adopción porque la complejidad hace que la automatización coordinada sea más valiosa.

Se proyecta que las pymes se expandan a una CAGR del 26,73% hasta 2031, la tasa de crecimiento más rápida entre los tamaños de empresa en el mercado de IA agéntica en flujos de trabajo de RR. HH. Los agentes preconstruidos y los precios basados en el uso están facilitando que las empresas con equipos de RR. HH. pequeños y capacidad de TI limitada ingresen a la categoría. Los modelos de implementación más simples también reducen la necesidad de largos proyectos de configuración, lo cual es importante cuando los compradores quieren ganancias operativas rápidas. Un proveedor líder de software de RR. HH. reportó rentabilidad en el primer trimestre de 2026 mientras atendía a 16.000 clientes y 1,5 millones de usuarios finales, e integró un equipo enfocado en IA en su organización de producto e ingeniería para acelerar su hoja de ruta de IA. Ese patrón sugiere que el mercado de IA agéntica en flujos de trabajo de RR. HH. se expandirá a medida que las empresas más pequeñas adopten capacidades empaquetadas en lugar de construir pilas de automatización personalizadas.

Por Industria del Usuario Final: TI y Telecomunicaciones Ancla la Demanda, Salud y Ciencias de la Vida Acelera

Tecnología de la Información y Telecomunicaciones tuvo el 29,41% de los ingresos de 2025, convirtiéndolo en el segmento de usuario final más grande del mercado de IA agéntica en flujos de trabajo de RR. HH. El sector vertical se beneficia de una alta madurez digital, grandes poblaciones de contratistas y una presión constante para buscar, evaluar y mover talento rápidamente. Estas condiciones respaldan una demanda constante de herramientas de reclutamiento, movilidad interna y automatización de servicios de RR. HH. que pueden funcionar en equipos distribuidos. El segmento también tiende a aceptar nuevos modelos de flujo de trabajo antes porque los equipos de RR. HH. y TI ya colaboran estrechamente en los despliegues de software empresarial. Esa disposición temprana para probar y escalar nuevas herramientas ha ayudado a este sector vertical a anclar la demanda de IA agéntica en flujos de trabajo de RR. HH.

Se proyecta que Salud y Ciencias de la Vida crezca a una CAGR del 23,91% hasta 2031, el ritmo más rápido entre los usuarios finales. El crecimiento refleja escasez de personal, requisitos de verificación de credenciales, demandas de cumplimiento y altos volúmenes de incorporación, lo que hace que los flujos de trabajo lentos y manuales sean difíciles de sostener. Estos empleadores están bajo presión para automatizar la selección, la acreditación y las tareas de servicio sin perder la auditabilidad. En la industria de IA agéntica en flujos de trabajo de RR. HH., eso hace que la gobernanza y la trazabilidad sean tan importantes como la velocidad de automatización bruta. Esta combinación de urgencia y supervisión está impulsando a los proveedores a adaptar los flujos de trabajo para entornos regulados en lugar de solo para sectores digitalmente avanzados dentro del mercado de IA agéntica en flujos de trabajo de RR. HH.

Análisis Geográfico

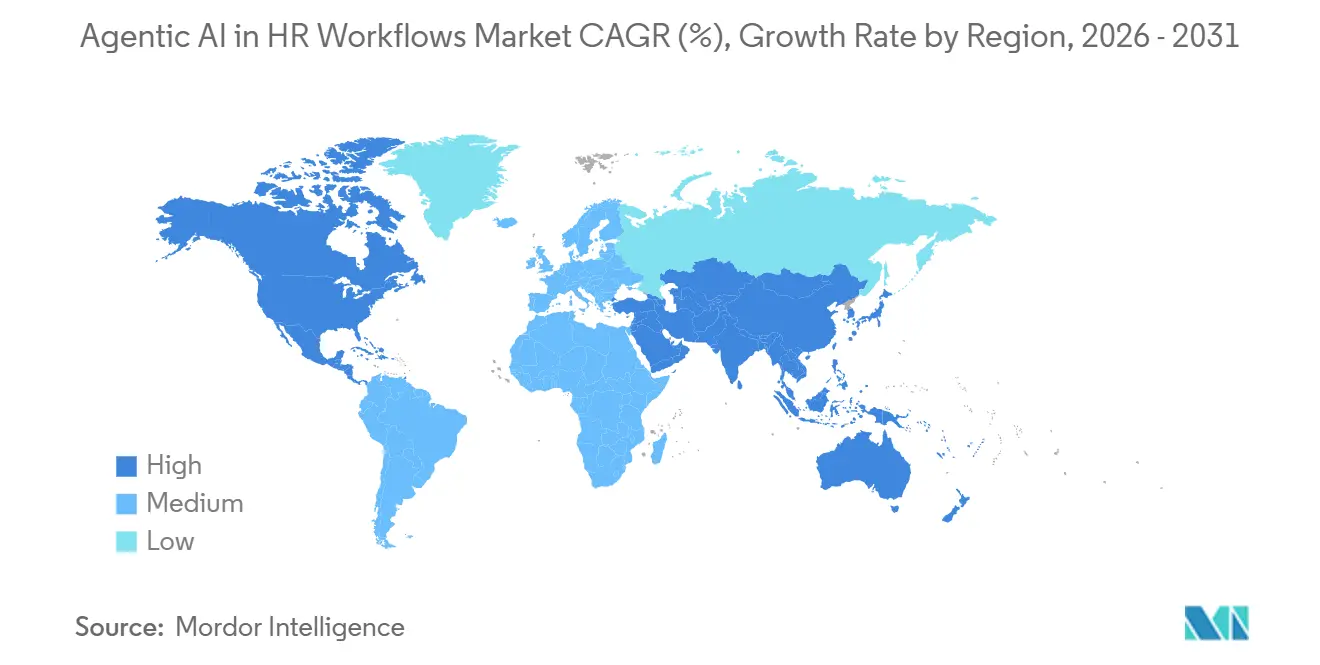

América del Norte tuvo el 39,66% de la participación del mercado de IA agéntica en flujos de trabajo de RR. HH. en 2025, convirtiéndola en el mayor mercado regional. Los Estados Unidos siguieron siendo el principal centro de demanda porque los compradores empresariales, los proveedores de plataformas y los socios de integración están concentrados allí. Una encuesta de 2026 encontró que el 87% de los directores de RR. HH. esperaban una mayor adopción de IA en los procesos de RR. HH., frente al 83% en 2025, lo que respalda el impulso continuo de la demanda en la región. Las grandes organizaciones marcan el ritmo regional porque pueden financiar la gobernanza, la integración y el rediseño del flujo de trabajo simultáneamente. Europa muestra ciclos de despliegue más lentos porque la Ley de IA de la Unión Europea y los requisitos locales de consulta laboral agregan pasos de documentación, revisión y aprobación antes de entrar en funcionamiento.

Se proyecta que Asia-Pacífico registre el crecimiento más rápido en el mercado de IA agéntica en flujos de trabajo de RR. HH., con una CAGR del 28,47% hasta 2031. La demanda está aumentando en el Sudeste Asiático, India, Corea del Sur, China, Japón y Australia a medida que los empleadores buscan formas de gestionar el reclutamiento, la incorporación y la planificación de la fuerza laboral con equipos más reducidos. Japón se destaca porque la adopción corporativa ya es amplia, pero varios casos de uso de RR. HH. aún tienen margen para profundizar. Alrededor del 90% de las empresas miembro encuestadas utilizaban IA de alguna forma en abril de 2026, mientras que la adopción de IA para la evaluación del desempeño se mantuvo cerca del 5%, dejando espacio para un despliegue más amplio de flujos de trabajo de RR. HH. Las iniciativas nacionales de política de IA y las encuestas de la fuerza laboral muestran que el desarrollo de políticas y la planificación de la gobernanza avanzan junto con la adopción, lo que afecta la calificación de proveedores y la contratación.

América del Sur, Oriente Medio y África tuvieron participaciones menores en el mercado de IA agéntica en flujos de trabajo de RR. HH. en 2025, pero siguen siendo importantes para la expansión a largo plazo. Brasil está liderando la demanda temprana en América del Sur, mientras que los Emiratos Árabes Unidos y Arabia Saudita están sirviendo como mercados de lanzamiento temprano en Oriente Medio porque la planificación de la fuerza laboral y la automatización de la contratación se alinean con sus prioridades de política laboral. Sudáfrica es el centro de demanda más claro en África, y Nigeria y Kenia están atrayendo plataformas de RR. HH. nativas de la nube que pueden acortar los plazos de adopción para los empleadores del mercado medio. Estas regiones aún enfrentan restricciones presupuestarias y de estandarización de procesos, pero ofrecen espacio para los proveedores que pueden empaquetar flujos de trabajo conformes sin un trabajo de integración pesado en el mercado de IA agéntica en flujos de trabajo de RR. HH.

Panorama Competitivo

El mercado de IA agéntica en flujos de trabajo de RR. HH. sigue siendo moderadamente fragmentado porque la competencia se distribuye entre las capas de infraestructura, aplicaciones y servicios. Un importante proveedor de software empresarial fortaleció su posición en mayo de 2026 al anunciar 200 agentes de IA especializados en funciones empresariales, incluidos 15 nuevos asistentes enfocados en RR. HH. para nómina, reclutamiento, incorporación y prestación de servicios de RR. HH. Otro importante proveedor siguió con ocho aplicaciones agénticas de RR. HH. en abril de 2026, reforzando su estrategia de incorporar agentes coordinados dentro de una plataforma empresarial más amplia. Más de 1.200 clientes estaban registrando y monitoreando agentes a principios de 2026 a través de una plataforma líder de gobernanza de agentes. Estos movimientos muestran que los actores establecidos quieren que la capacidad agéntica sea tratada como parte del núcleo de la plataforma, no como un complemento separado.

La competencia también está siendo moldeada por qué tan bien los proveedores conectan los datos de competencias, los permisos de flujo de trabajo y la interoperabilidad dentro del mismo entorno operativo. La integración de una solución de entrevistas de IA con una importante plataforma de reclutamiento en la nube ilustra cómo se están utilizando las asociaciones para colocar las entrevistas agénticas dentro de los sistemas de RR. HH. establecidos en lugar de forzar un reemplazo completo de la plataforma. Un enfoque orientado a los servicios centrado en el manejo autónomo de casos de RR. HH. también está ganando terreno porque muchas empresas comienzan con el soporte a empleados antes de expandirse hacia decisiones más sensibles. Las hojas de ruta de IA de los proveedores de software de RR. HH. enfocados en pymes muestran que los participantes más pequeños del mercado también se están moviendo rápidamente para incorporar características agénticas en el software estándar de RR. HH. Esto significa que la presión competitiva no se limita a las plataformas de HCM más grandes en el mercado de IA agéntica en flujos de trabajo de RR. HH.

La diferenciación más duradera se está moviendo hacia la profundidad de orquestación, la preparación para el cumplimiento y la simplicidad de implementación en lugar del posicionamiento genérico de IA. Los proveedores que pueden mostrar una ejecución segura del flujo de trabajo en múltiples herramientas tienen más probabilidades de ganar antes en los ciclos de compra regulados. Aquellos que también pueden empaquetar flujos de trabajo listos para usar para compradores más pequeños tienen una mejor oportunidad de ampliar la adopción más allá de las empresas de primer nivel. Con el tiempo, es probable que el mercado de IA agéntica en flujos de trabajo de RR. HH. recompense a las empresas que combinen gobernanza, automatización utilizable y modelos comerciales flexibles en una sola oferta.

Líderes de la Industria de IA Agéntica en Flujos de Trabajo de RR. HH.

-

Eightfold AI, Inc.

-

Phenom People, Inc.

-

iCIMS, Inc.

-

Paradox, Inc.

-

Beamery, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Eightfold AI integró el Entrevistador de IA con Oracle Fusion Cloud Recruiting, habilitando entrevistas autónomas basadas en competencias y una contratación simplificada a través de Oracle Universal Credits.

- Mayo de 2026: SAP presentó su visión de HCM Autónomo, introduciendo Asistentes Joule para nómina, reclutamiento, incorporación y prestación de servicios de RR. HH., junto con capacidades de planificación de la fuerza laboral impulsadas por IA.

- Abril de 2026: Oracle lanzó ocho Aplicaciones Agénticas de Fusion para RR. HH., impulsadas por agentes de IA especializados a través de Oracle AI Agent Studio para la automatización coordinada de flujos de trabajo de RR. HH.

- Abril de 2026: Personio alcanzó la rentabilidad mientras atendía a 16.000 clientes y 1,5 millones de usuarios, y aceleró su hoja de ruta de IA integrando el equipo de aurio en su organización de producto.

Alcance del Informe del Mercado de IA Agéntica en Flujos de Trabajo de RR. HH.

El mercado de IA Agéntica en Flujos de Trabajo de RR. HH. se refiere a plataformas y servicios inteligentes que incorporan agentes de IA autónomos en los procesos de RR. HH., permitiendo la toma de decisiones dinámica basada en competencias y la orquestación de flujos de trabajo. Estas soluciones incluyen motores de orquestación, agentes de IA de RR. HH. preconstruidos, servicios profesionales y ofertas de IA gestionada que automatizan y optimizan funciones como la adquisición de talento, la gestión del ciclo de vida del empleado, la movilidad interna, la planificación de la fuerza laboral y las operaciones de RR. HH.

El informe del mercado de IA Agéntica en Flujos de Trabajo de RR. HH. está segmentado por Componente (Plataformas de IA Agéntica y Motores de Orquestación, Agentes de IA de RR. HH. Preconstruidos y Aplicaciones de Flujo de Trabajo, Servicios Profesionales, Servicios Gestionados de IA Agéntica), Función (Agentes de Adquisición de Talento y Reclutamiento, Agentes de Ciclo de Vida del Empleado y Servicios de RR. HH., Agentes de Desarrollo de Talento y Movilidad Interna, Agentes de Planificación de la Fuerza Laboral e Inteligencia, Agentes de Automatización de Operaciones de RR. HH.), Modelo de Implementación (Basado en la Nube, Híbrido y Local), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Industria del Usuario Final (Tecnología de la Información y Telecomunicaciones, Salud y Ciencias de la Vida, Banca, Servicios Financieros y Seguros, Comercio Minorista y Comercio Electrónico, Manufactura Industrial, Gobierno y Sector Público, y Otras Industrias del Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Plataformas de IA Agéntica y Motores de Orquestación |

| Agentes de IA de RR. HH. Preconstruidos y Aplicaciones de Flujo de Trabajo |

| Servicios Profesionales |

| Servicios Gestionados de IA Agéntica |

| Agentes de Adquisición de Talento y Reclutamiento |

| Agentes de Ciclo de Vida del Empleado y Servicios de RR. HH. |

| Agentes de Desarrollo de Talento y Movilidad Interna |

| Agentes de Planificación de la Fuerza Laboral e Inteligencia |

| Agentes de Automatización de Operaciones de RR. HH. |

| Basado en la Nube |

| Híbrido |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Tecnología de la Información y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Banca, Servicios Financieros y Seguros |

| Comercio Minorista y Comercio Electrónico |

| Manufactura Industrial |

| Gobierno y Sector Público |

| Otras Industrias del Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Componente | Plataformas de IA Agéntica y Motores de Orquestación | |

| Agentes de IA de RR. HH. Preconstruidos y Aplicaciones de Flujo de Trabajo | ||

| Servicios Profesionales | ||

| Servicios Gestionados de IA Agéntica | ||

| Por Función | Agentes de Adquisición de Talento y Reclutamiento | |

| Agentes de Ciclo de Vida del Empleado y Servicios de RR. HH. | ||

| Agentes de Desarrollo de Talento y Movilidad Interna | ||

| Agentes de Planificación de la Fuerza Laboral e Inteligencia | ||

| Agentes de Automatización de Operaciones de RR. HH. | ||

| Por Modelo de Implementación | Basado en la Nube | |

| Híbrido | ||

| Local | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Industria del Usuario Final | Tecnología de la Información y Telecomunicaciones | |

| Salud y Ciencias de la Vida | ||

| Banca, Servicios Financieros y Seguros | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura Industrial | ||

| Gobierno y Sector Público | ||

| Otras Industrias del Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de transformación de RR. HH. en 2026 y cuál es la perspectiva hasta 2031?

El mercado de servicios de transformación de RR. HH. tenía un valor de USD 23,12 mil millones en 2026 y se prevé que alcance USD 36,29 mil millones para 2031, creciendo a una CAGR del 9,44% durante 2026-2031.

¿Qué está impulsando la demanda de servicios de transformación de RR. HH. en este momento?

La demanda está siendo impulsada por el rediseño del modelo operativo empresarial, la optimización de HCM en la nube, la adopción de análisis de la fuerza laboral y la presión para mejorar la experiencia del empleado y la agilidad en fuerzas laborales distribuidas.

¿Qué tipo de servicio lidera el gasto en este espacio?

La Transformación y Reingeniería de Procesos de RR. HH. lideró el gasto con una participación del 28,37% en 2025, lo que muestra que los clientes aún priorizan el rediseño del flujo de trabajo antes de una mayor incorporación de tecnología.

¿Qué grupo de compradores se está expandiendo más rápido?

Se proyecta que las Pequeñas y Medianas Empresas crezcan a una CAGR del 12,84% hasta 2031 a medida que las plataformas en la nube preconfiguradas y los modelos de entrega modulares reducen la barrera de entrada.

¿Qué sector de usuario final está creciendo más rápido?

Se espera que Salud y Ciencias de la Vida registre el crecimiento más rápido a una CAGR del 13,47% hasta 2031, respaldado por necesidades de rediseño de la fuerza laboral, mejora de competencias y reducción de la carga administrativa.

¿Qué región ofrece la mayor oportunidad de crecimiento hasta 2031?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 14,26%, respaldada por la formalización de la fuerza laboral, programas de digitalización y una reevaluación más amplia de los modelos operativos entre los grandes empleadores.

Última actualización de la página el: