Tamaño y Participación del Mercado de Planificación de Fuerza Laboral con IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Planificación de Fuerza Laboral con IA por Mordor Intelligence

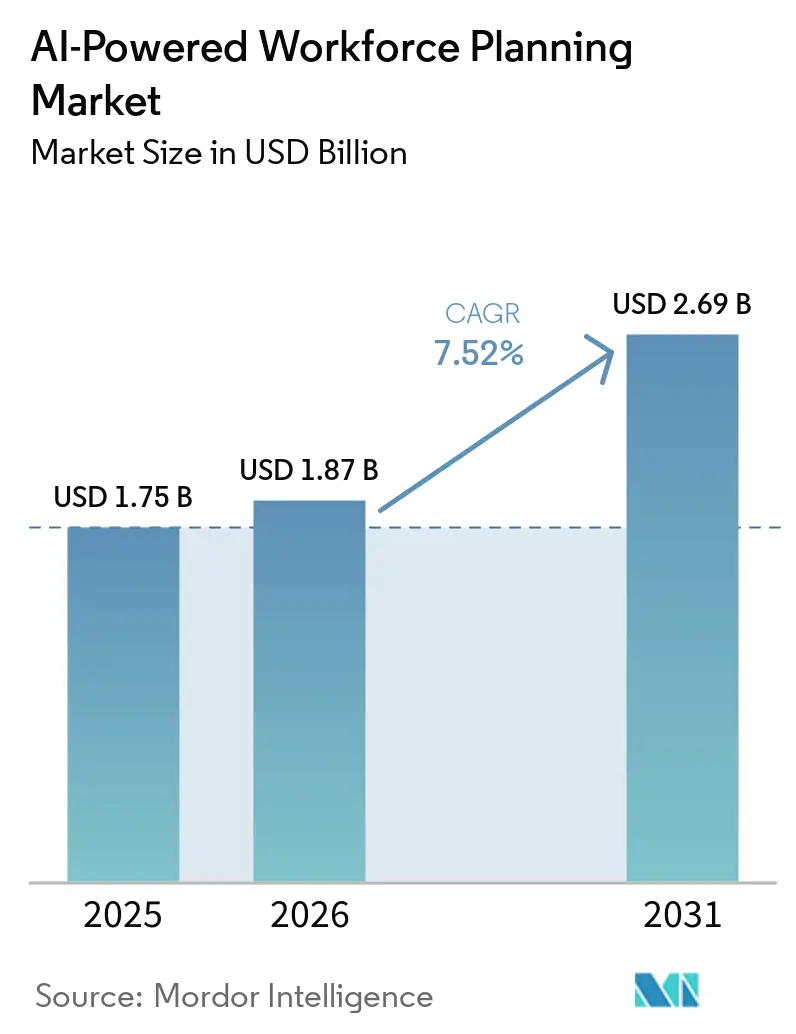

Se espera que el tamaño del mercado de planificación de fuerza laboral con IA crezca de USD 1,75 mil millones en 2025 a USD 1,87 mil millones en 2026 y se prevé que alcance USD 2,69 mil millones en 2031 a un CAGR del 7,52% durante 2026-2031. El crecimiento en el mercado de planificación de fuerza laboral con IA está siendo impulsado menos por amplios presupuestos de digitalización y más por un claro cambio desde la planificación anual de plantilla hacia una inteligencia de fuerza laboral continua habilitada por IA que se actualiza con mayor frecuencia. Las organizaciones que antes gestionaban la planificación de fuerza laboral principalmente dentro de Recursos Humanos ahora la vinculan directamente a finanzas, operaciones y estrategia corporativa, acortando los ciclos de decisión de trimestres a semanas y, en algunos casos, a ventanas de revisión casi en tiempo real. La demanda también está aumentando porque los programas de automatización empresarial están obligando a los empleadores a decidir qué roles cambiarán, qué empleados pueden ser reasignados y dónde los presupuestos de recualificación generarán el retorno operativo más rápido. La competencia en el mercado de planificación de fuerza laboral con IA se está alejando de las amplias listas de funcionalidades y avanzando hacia la precisión de los modelos, la explicabilidad, la profundidad de integración y la capacidad de encajar en los entornos HCM y ERP existentes. Al mismo tiempo, los costos de cumplimiento normativo, los desafíos de unificación de datos y la resistencia en entornos regulados o sensibles a sindicatos están configurando el comportamiento de compra y manteniendo el mercado de planificación de fuerza laboral con IA moderadamente fragmentado.

Conclusiones Clave del Informe

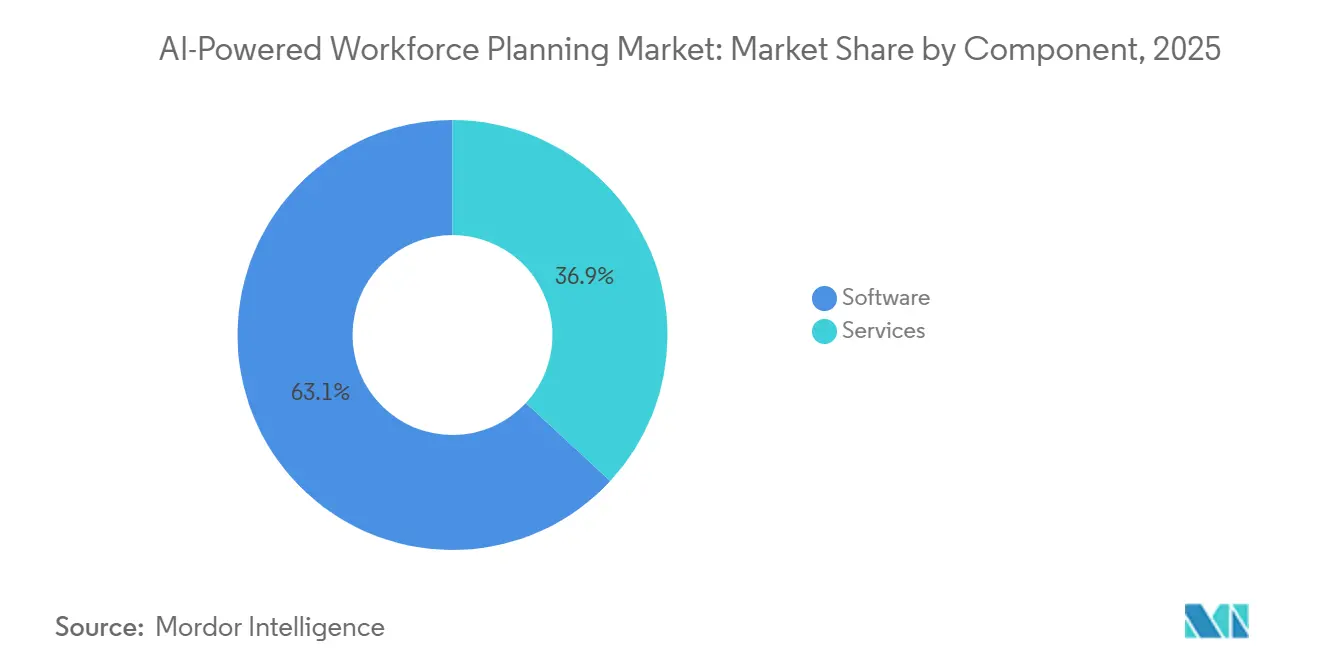

- Por componente, el software representó el 63,12% de la participación del mercado de planificación de fuerza laboral con IA en 2025, mientras que se prevé que los servicios se expandan a un CAGR del 10,41% hasta 2031.

- Por tipo de software, la gestión de tiempo y asistencia lideró con una participación del 37,14% en 2025, mientras que se proyecta que el análisis de fuerza laboral crezca a un CAGR del 9,33% hasta 2031.

- Por modo de implementación, el despliegue local representó el 67,88% de la participación del mercado de planificación de fuerza laboral con IA en 2025, mientras que se prevé que la nube avance a un CAGR del 10,72% hasta 2031.

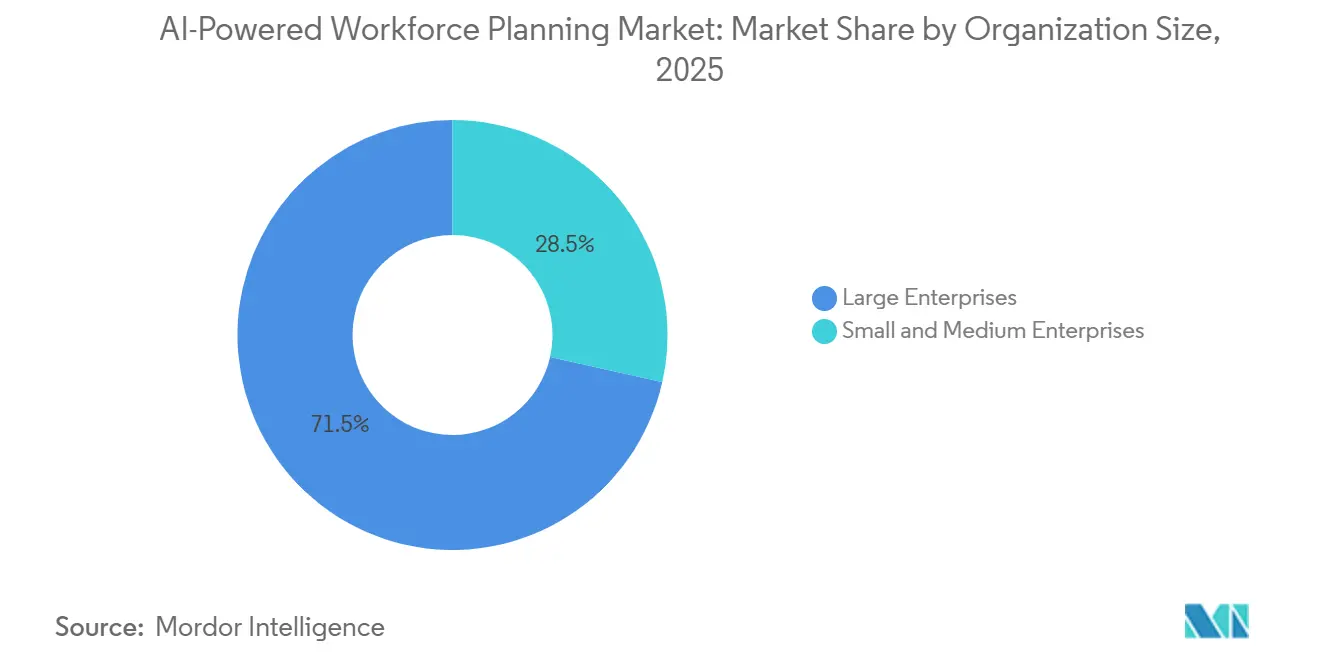

- Por tamaño de organización, las grandes empresas mantuvieron una participación del 71,49% en 2025, mientras que se espera que las pymes registren el crecimiento más rápido a un CAGR del 10,05% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones representaron el 32,41% de la participación del mercado de planificación de fuerza laboral con IA en 2025, mientras que se proyecta que salud y ciencias de la vida se expanda a un CAGR del 8,91% hasta 2031.

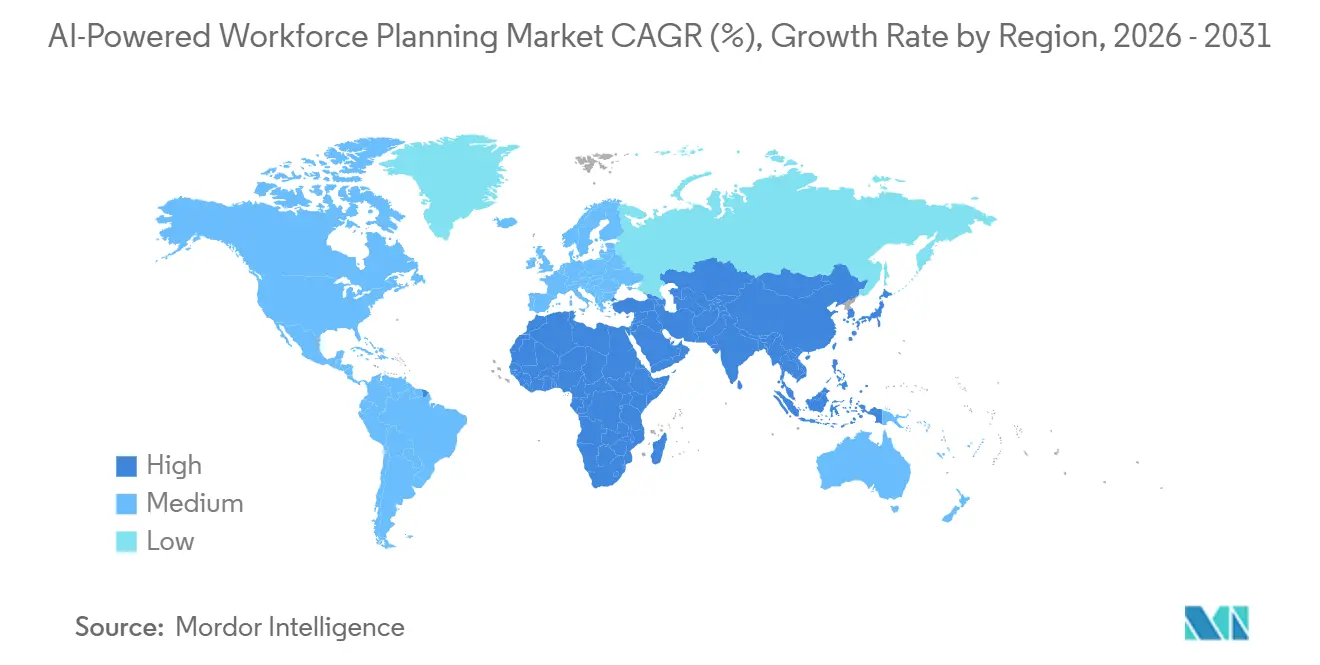

- Por geografía, América del Norte mantuvo una participación del 38,56% en 2025, mientras que se prevé que Asia-Pacífico crezca a un CAGR del 9,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Planificación de Fuerza Laboral con IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Copilotos de IA Agéntica que Comprimen los Tiempos de Ciclo de Planificación de Fuerza Laboral | +2.1% | Global, con ganancias tempranas en América del Norte y el norte de Europa | Corto plazo (≤ 2 años) |

| Necesidad de Asignación de Talento Basada en Datos en Fuerzas Laborales Híbridas y Distribuidas | +1.8% | Global, más fuerte en América del Norte, Europa y Australia y Nueva Zelanda | Mediano plazo (2-4 años) |

| Adopción Creciente de la Planificación de Fuerza Laboral Basada en Competencias y la Movilidad Interna | +1.5% | Global, con adopción concentrada en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de HCM y ERP en la Nube que Permite la Previsión Continua de Fuerza Laboral | +1.2% | Núcleo de América del Norte y la UE, con extensión a Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Presión sobre los Costos Laborales y Necesidad de Optimización de la Productividad | +0.9% | Global, más aguda en salud, comercio minorista y manufactura de América del Norte | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Reasignación de Fuerza Laboral Liderada por IA para Programas de Automatización Empresarial | +0.7% | América del Norte y Europa, con adopción temprana en sectores tecnológicos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Copilotos de IA Agéntica Comprimen los Ciclos de Planificación Empresarial

El mercado de planificación de fuerza laboral con IA está avanzando más allá de las herramientas de IA asistiva y hacia sistemas agénticos que pueden conectar datos, ejecutar escenarios y recomendar acciones con menor intervención humana. Los lanzamientos de productos en 2025 y 2026 muestran que los flujos de trabajo de planificación autónoma están incorporándose a las hojas de ruta del software de fuerza laboral convencional en lugar de permanecer en pilotos experimentales.[1]Legion Technologies, "Legion lanza más de 90 innovaciones de IA para la fuerza laboral", Legion Technologies, legion.co Legion introdujo más de 90 innovaciones de IA para la fuerza laboral en enero de 2026, y Eightfold introdujo TalentForge en mayo de 2026 para permitir a las empresas crear aplicaciones de Recursos Humanos personalizadas sobre su capa de inteligencia de talento. Ese cambio reduce la distancia entre una pregunta de planificación y una respuesta operativa, especialmente cuando los pronósticos de mano de obra, los horarios y los datos de competencias deben actualizarse conjuntamente. También ejerce presión sobre los proveedores que aún dependen de flujos de trabajo por lotes más lentos revisados por humanos, ya que los compradores esperan cada vez más una planificación continua en lugar de informes periódicos. Las empresas aún necesitan reglas de anulación sólidas y flujos de trabajo auditables porque la automatización más rápida solo apoya el mercado de planificación de fuerza laboral con IA cuando la gobernanza está integrada en los procesos de planificación cotidianos.

Necesidad de Asignación de Talento Basada en Datos en Fuerzas Laborales Híbridas y Distribuidas

Los modelos de trabajo híbrido y distribuido están haciendo que las instantáneas estáticas de la fuerza laboral sean mucho menos útiles en el mercado de planificación de fuerza laboral con IA. Los compradores necesitan cada vez más visibilidad en tiempo real sobre los niveles de dotación de personal, los horarios, la movilidad interna, la demanda laboral y los límites presupuestarios en distintas ubicaciones, equipos y tipos de trabajadores. SD Worx informó que el 48,2% de las organizaciones europeas identificaron la eficiencia en la programación y la dotación de personal adecuada como razones principales para hacer de la planificación de fuerza laboral una prioridad en 2026. Ese patrón muestra que muchos empleadores están adquiriendo estas herramientas para proteger la continuidad operativa diaria y los niveles de servicio, no simplemente para perseguir la experimentación digital. Los agentes de IA prediseñados de Oracle en Fusion Cloud HCM también demuestran cómo los proveedores están integrando la movilidad interna, el desarrollo profesional, la planificación de sucesión y la detección de anomalías en nómina en un único flujo de trabajo conectado. A medida que las estructuras de trabajo híbrido se mantienen, las plataformas que conectan la disponibilidad de talento con la demanda empresarial están mejorando su posición en el mercado de planificación de fuerza laboral con IA.

Adopción Creciente de la Planificación de Fuerza Laboral Basada en Competencias y la Movilidad Interna

El mercado de planificación de fuerza laboral con IA también se está beneficiando de un claro alejamiento de la planificación basada en títulos de puestos y hacia la planificación basada en competencias. SD Worx encontró que el 55,3% de las organizaciones europeas están pasando de la planificación basada en roles laborales a la planificación basada en competencias, lo que indica que este cambio ya se está convirtiendo en una práctica habitual en los procesos de fuerza laboral. Ese cambio incrementa la demanda de plataformas que puedan inferir competencias a partir del historial laboral, la actividad en proyectos, los registros de aprendizaje y las señales de desempeño, en lugar de depender únicamente de perfiles estáticos de empleados. El lanzamiento de Oracle en septiembre de 2025 de agentes de movilidad interna y planificación de sucesión muestra cómo los proveedores están incorporando la lógica de competencias directamente en los flujos de trabajo HCM establecidos. La suite de IA Henshaw de Orgvue también redujo el trabajo de agrupación de roles de meses a minutos, lo que apoya una agrupación de roles más rápida y una planificación de reasignación a escala. A medida que este cambio se profundiza, el mercado de planificación de fuerza laboral con IA se está acercando a los casos de uso de movilidad interna, reasignación y recualificación que los sistemas de planificación más antiguos solo manejaban de manera limitada.

La Integración de HCM y ERP en la Nube Permite la Previsión Continua de Fuerza Laboral

La integración de HCM y ERP en la nube se está convirtiendo en un requisito práctico en el mercado de planificación de fuerza laboral con IA porque la previsión continua depende de datos compartidos entre Recursos Humanos, finanzas y operaciones. La implementación local todavía representó el 67,9% del mercado en 2025, pero se proyecta que la nube crezca a un CAGR del 10,7% hasta 2031, lo que indica que la migración ya ha pasado de programas piloto a una transición estructural. Oracle incorporó agentes de IA prediseñados directamente en Fusion Cloud HCM, destacando cómo los proveedores están utilizando entornos nativos en la nube para ofrecer actualizaciones más rápidas y una integración de flujos de trabajo más estrecha. La certificación de Legion como aplicación respaldada por SAP en enero de 2025 también mostró cómo la sincronización en tiempo real con SuccessFactors, el seguimiento del tiempo y los datos de nómina se está convirtiendo en un argumento de venta más sólido en cuentas empresariales. ATOSS informó que los ingresos por nube y suscripciones aumentaron un 28% interanual hasta EUR 92,7 millones (USD 100,1 millones) en el ejercicio fiscal 2025, confirmando que los modelos de ingresos de los proveedores ya están cambiando hacia modelos de entrega actualizados continuamente. Los proveedores mejor posicionados en el mercado de planificación de fuerza laboral con IA son, por tanto, aquellos con conectores sólidos, APIs estables y la capacidad de integrarse limpiamente en las pilas de sistemas empresariales existentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de Privacidad de Datos, Explicabilidad y Sesgo en los Modelos de IA para Recursos Humanos | -1.2% | UE, Estados Unidos y global | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Silos de Datos Heredados y Difícil Integración entre Recursos Humanos, Finanzas y Operaciones | -0.9% | Global, más agudo en manufactura, gobierno y grandes empresas diversificadas | Mediano plazo (2-4 años) |

| Baja Confianza en la Inferencia de Competencias Generada por IA para Roles Regulados y Sindicalizados | -0.5% | América del Norte y Europa, especialmente salud, sector público y manufactura sindicalizada | Mediano plazo (2-4 años) |

| Propiedad Difusa entre Recursos Humanos, Finanzas y Operaciones que Ralentiza los Despliegues Empresariales | -0.4% | Global, más agudo en grandes empresas con funciones de planificación en silos | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Privacidad de Datos, Explicabilidad y Sesgo en los Modelos de IA para Recursos Humanos

La presión de cumplimiento normativo sigue siendo un freno real en el mercado de planificación de fuerza laboral con IA cuando los modelos de IA influyen en la asignación de tareas, la evaluación del desempeño, el monitoreo de la fuerza laboral o la inferencia de competencias. La Ley de IA de la UE clasifica varios usos de IA en el lugar de trabajo como de alto riesgo, lo que exige a los compradores implementar documentación más sólida, controles de supervisión y responsabilidad antes del despliegue completo. En los Estados Unidos, normativas como las obligaciones de la FEHA de California y los requisitos de auditoría anual de sesgo de la ciudad de Nueva York están impulsando a las empresas a exigir pruebas de sesgo, retención de registros y registros de decisiones auditables antes de aprobar compras. Estas obligaciones elevan los costos de implementación y a menudo alargan los ciclos de ventas, especialmente para los proveedores más pequeños sin equipos de gobernanza dedicados. También afectan al diseño de productos, porque la explicabilidad se está convirtiendo en un criterio de compra fundamental en lugar de una función de cumplimiento opcional. El resultado es un camino de implementación más lento en entornos regulados, incluso cuando los proveedores más grandes utilizan la preparación en materia de gobernanza para diferenciarse dentro del mercado de planificación de fuerza laboral con IA.

Silos de Datos Heredados y Difícil Integración entre Recursos Humanos, Finanzas y Operaciones

La arquitectura de datos heredada continúa ralentizando el mercado de planificación de fuerza laboral con IA porque la calidad del modelo depende de datos consistentes y conectados entre Recursos Humanos, finanzas y operaciones. Muchas empresas aún almacenan datos laborales críticos en sistemas de nómina separados, instancias de ERP, herramientas departamentales y hojas de cálculo, lo que dificulta la construcción y el mantenimiento de modelos de planificación unificados. El trabajo de integración se convierte, por tanto, en la parte más larga de muchas implementaciones, especialmente cuando los sistemas más antiguos aún contienen los registros operativos más fiables. Este problema es más pronunciado en manufactura, gobierno y empresas diversificadas, donde la fragmentación de sistemas está vinculada a largos ciclos de adquisición, autonomía de las unidades de negocio y entornos operativos más antiguos. También reduce la confianza en los resultados de la IA, porque los modelos de previsión se juzgan por el sistema fuente más débil conectado a ellos. Hasta que las empresas mejoren los estándares de gobernanza y las capas de integración, la sofisticación de los modelos en el mercado de planificación de fuerza laboral con IA seguirá superando la calidad de los datos de entrada que los sustentan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Demanda de Servicios Profesionales se Acelera junto con la Adopción de Plataformas de IA

El software representó el 63,12% de la participación del mercado de planificación de fuerza laboral con IA en 2025, lo que indica que las plataformas de programación, análisis y planificación siguen siendo la capa tecnológica fundamental para el despliegue empresarial. Este peso refleja la estructura liderada por el producto utilizada por muchos proveedores, donde las suscripciones de software establecen la base de la cuenta antes de que el trabajo de servicios la expanda a través de equipos y geografías. Aun así, se prevé que los servicios crezcan a un CAGR del 10,41% hasta 2031, el ritmo más rápido entre los segmentos de componentes, lo que indica dónde está aumentando la complejidad de implementación. La brecha entre la escala del software y el crecimiento de los servicios sugiere que los compradores ya no adquieren solo una herramienta; también están adquiriendo configuración, soporte de gobernanza y asistencia operativa. Ese patrón se está volviendo más visible a medida que el mercado de planificación de fuerza laboral con IA avanza desde la automatización basada en reglas hacia la planificación impulsada por modelos y la inteligencia continua de fuerza laboral.

La demanda de servicios aumenta aún más cuando los proveedores se expanden hacia sectores verticales y países donde las normas laborales, los términos sindicales y las taxonomías sectoriales necesitan configuración local antes de que la plataforma pueda utilizarse de manera efectiva. ATOSS informó ingresos por consultoría de EUR 35,9 millones (USD 38,8 millones) en el ejercicio fiscal 2024, un aumento del 8% interanual, y vinculó parte de ese incremento a implementaciones más complejas en salud y logística.[2]ATOSS Software SE, "Informe Anual ATOSS 2024", ATOSS Software SE, atoss.com Para la industria de planificación de fuerza laboral con IA, el resultado muestra que la incorporación liderada por el producto sigue siendo insuficiente para muchos casos de uso avanzados de planificación y programación. También significa que la capa de servicios puede seguir siendo un flujo de ingresos significativo en lugar de un puente de implementación breve que se desvanece tras la puesta en marcha. Los proveedores que puedan combinar software escalable con una sólida configuración, integración y soporte al cambio probablemente captarán ingresos más duraderos dentro del mercado de planificación de fuerza laboral con IA.

Por Tipo de Software: Las Plataformas de Análisis Aceleran el Cambio de la Planificación Descriptiva a la Prescriptiva

La gestión de tiempo y asistencia representó el 37,14% del segmento de tipo de software en 2025, mientras que el análisis de fuerza laboral crecerá a un CAGR del 9,33% hasta 2031, lo que refleja un cambio de las funciones de control hacia el soporte a la toma de decisiones. La gestión de tiempo y asistencia se mantuvo central porque el cumplimiento normativo, las normas laborales, la vinculación con la nómina y la ejecución de horarios siguen siendo el ancla de la selección de plataformas en muchas cuentas empresariales. El análisis de fuerza laboral se está expandiendo más rápidamente porque los compradores quieren cada vez más sistemas que conecten los datos de la fuerza laboral con las decisiones de costo, riesgo, disponibilidad de competencias y capacidad. Esto cambia la forma en que se enmarcan los presupuestos de software, ya que las herramientas de planificación se están evaluando no solo como aplicaciones de Recursos Humanos sino también como capas de inteligencia operativa. En el mercado de planificación de fuerza laboral con IA, ese ciclo de actualización está trasladando más valor hacia las capacidades predictivas y prescriptivas que hacia las funciones básicas de mantenimiento de registros.

Los módulos transaccionales como la programación, la gestión de permisos y ausencias, y la gestión del desempeño siguen siendo persistentes porque están cerca de las operaciones diarias y son difíciles de reemplazar rápidamente. La siguiente capa de gasto se está moviendo hacia herramientas de análisis que se sitúan por encima de esos módulos e interpretan las señales de asistencia, desempeño y dotación de personal en una vista de planificación combinada. Orgvue introdujo la suite de IA Henshaw en diciembre de 2025, que incluye agrupación automatizada de roles y un asistente de lenguaje natural para datos organizacionales, lo que redujo el trabajo manual de meses a minutos. Ese tipo de funcionalidad apoya una agrupación de roles más rápida, una mejor mapeo de competencias y una detección más temprana de brechas de capacidad antes de que afecten a la continuidad del negocio. Como resultado, el mercado de planificación de fuerza laboral con IA está recompensando a los proveedores que pueden convertir datos operativos en acciones de planificación prospectivas en lugar de informes estáticos.

Por Modo de Implementación: La Migración a la Nube se Acelera a Pesar del Dominio Local

La implementación local representó el 67,88% del mercado en 2025, pero se prevé que la nube crezca a un CAGR del 10,72% hasta 2031, lo que convierte la estrategia de implementación en uno de los puntos de transición más claros en el mercado de planificación de fuerza laboral con IA. La gran base local refleja sistemas empresariales más antiguos profundamente integrados con flujos de trabajo de nómina, ERP, cumplimiento normativo y seguimiento del tiempo construidos durante la última década. Esa base instalada ha ralentizado la migración, especialmente en salud, servicios financieros y el sector público, donde las preocupaciones sobre la residencia de datos y la continuidad operativa siguen siendo prominentes. Aun así, los nuevos despliegues son cada vez más nativos en la nube porque los compradores quieren actualizaciones continuas, APIs estándar y acceso más rápido a nuevas funcionalidades de IA. El resultado no es un ciclo de reemplazo abrupto, sino una transición gradual hacia arquitecturas híbridas y luego hacia arquitecturas de nube más completas.

El lanzamiento de Oracle en septiembre de 2025 de agentes de IA prediseñados dentro de Fusion Cloud HCM mostró cómo la entrega en la nube permite a los proveedores añadir inteligencia de movilidad, sucesión y nómina directamente dentro de los flujos de trabajo existentes. ATOSS informó que los ingresos por nube y suscripciones aumentaron un 28% interanual hasta EUR 92,7 millones (USD 100,1 millones) en el ejercicio fiscal 2025, mientras que los ingresos recurrentes anuales en la nube alcanzaron EUR 101,3 millones (USD 109,4 millones). Esos resultados muestran que los modelos de ingresos de los proveedores ya se están alineando con el cambio hacia la nube, incluso cuando muchos clientes heredados aún operan en entornos mixtos. Para los compradores, la adopción de la nube reduce la necesidad de ciclos de proyectos de TI separados cada vez que se actualizan modelos, flujos de trabajo o integraciones. Para los proveedores, esa transición crea más espacio para la venta cruzada, una mayor fidelización y una posición a largo plazo más sólida en el mercado de planificación de fuerza laboral con IA.

Por Tamaño de Organización: Los Despliegues Empresariales Anclan los Ingresos mientras la Adopción por Parte de las Pymes se Amplía

Las grandes empresas representaron el 71,49% del mercado de planificación de fuerza laboral con IA en 2025, lo que refleja sus mayores volúmenes de usuarios, necesidades de servicio más amplias y despliegues multinacionales de mayor envergadura. Las estructuras de fuerza laboral complejas en comercio minorista, manufactura, salud y servicios empresariales crean requisitos de planificación que crecen más rápido que el número de empleados, especialmente cuando los roles, las ubicaciones y los modelos laborales difieren ampliamente. Esa escala hace que el modelado de escenarios basado en IA, el mapeo de competencias, la previsión laboral y la planificación de capacidad sean más valiosos para los compradores empresariales que para las organizaciones más pequeñas. Las grandes organizaciones también tienden a contar con los presupuestos y los equipos de soporte interno necesarios para conectar la planificación de fuerza laboral con finanzas, operaciones y programas de cambio empresarial. Esto mantiene las cuentas empresariales en el centro de los ingresos actuales incluso a medida que la adopción se extiende más ampliamente entre la base de clientes.

Se prevé que las pymes se expandan a un CAGR del 10,05% hasta 2031, convirtiéndolas en el segmento de más rápido crecimiento en el mercado de planificación de fuerza laboral con IA. La entrega en la nube y los precios modulares son las principales razones, ya que las empresas más pequeñas pueden adoptar herramientas seleccionadas sin comprometerse con un despliegue completo de suite empresarial. TeamOhana señaló en abril de 2025 que su plataforma gestionó USD 6 mil millones en gasto de fuerza laboral para más de 30.000 empleados, lo que muestra que la planificación sofisticada de plantilla está llegando a cuentas de mercado medio y más pequeñas. Esta menor barrera de entrada está ampliando la base de clientes potenciales sin cambiar el hecho de que las grandes empresas siguen representando la mayor parte de los ingresos actuales. Con el tiempo, la adopción por parte de las pymes debería ampliar el mercado de planificación de fuerza laboral con IA, mientras que los despliegues empresariales continúan anclando el gasto absoluto y las prioridades de cuentas de los proveedores.

Por Industria de Usuario Final: Los Déficits de Mano de Obra en Salud Elevan el Valor de la Planificación con IA

TI y telecomunicaciones representaron el 32,41% del segmento de industria de usuario final en 2025, mientras que se proyecta que salud y ciencias de la vida crezcan a un CAGR del 8,91% hasta 2031, lo que indica una división entre la madurez actual del software y la creciente presión laboral. TI y telecomunicaciones lideraron porque la adopción de la nube, los modelos operativos digitales y las necesidades de competencias en rápida evolución convirtieron a este sector vertical en un adoptante temprano de herramientas de planificación con IA. El rediseño de roles es especialmente importante allí, ya que los empleadores están gestionando tanto la creciente demanda de competencias en IA como los cambios en la forma en que el trabajo se distribuye entre personas y automatización. En salud y ciencias de la vida, el caso de compra es más inmediato porque las escaseces de personal afectan la prestación de servicios, los costos de horas extra, el uso de mano de obra temporal y la exposición al cumplimiento normativo. Esa diferencia le da al mercado de planificación de fuerza laboral con IA dos caminos de demanda claros, uno impulsado por la madurez digital y otro por la escasez de mano de obra.

El análisis de fuerza laboral de 2026 de la Asociación Americana de Hospitales describió escaseces persistentes de fuerza laboral y situó los costos anuales de rotación de enfermeras entre USD 3,9 millones y USD 5,7 millones por hospital. GE HealthCare informó que su despliegue de previsión de censo en Duke Health redujo el uso de mano de obra temporal en un 50% y logró una precisión del 95% en las necesidades de dotación de personal con hasta 14 días de anticipación. Esos resultados explican por qué los proveedores de salud están tratando la programación y la previsión de dotación de personal como controles financieros en lugar de herramientas de conveniencia. La banca, la manufactura, el comercio minorista, el gobierno y otros grupos de usuarios finales siguen generando una demanda significativa, con la manufactura mostrando un mayor interés en la planificación de turnos con múltiples competencias que requiere mayor precisión y menos errores de programación. Esta amplia combinación mantiene al mercado de planificación de fuerza laboral con IA expuesto tanto a las necesidades de planificación del trabajo del conocimiento como a las necesidades de optimización de la mano de obra en primera línea.

Análisis Geográfico

América del Norte representó el 38,56% de la participación del mercado de planificación de fuerza laboral con IA en 2025, lo que la convirtió en el mayor contribuyente regional y reflejó un gasto empresarial en IA más temprano, una adopción madura de HCM en la nube y ciclos de adquisición de software más sólidos. Los Estados Unidos siguen siendo el núcleo de esa posición porque los grandes sistemas de salud, las empresas tecnológicas y los minoristas tienen necesidades de planificación considerables en fuerzas laborales distribuidas y modelos laborales complejos. La presión laboral en los sistemas de salud sigue siendo especialmente importante, ya que los hospitales aún están absorbiendo altos costos de rotación y necesitan mejores pronósticos de dotación de personal y control de programación para contener la fuga laboral. Las normas FEHA de California y los requisitos de auditoría anual de sesgo de la ciudad de Nueva York también están impulsando a los compradores hacia plataformas con controles más claros, mayor auditabilidad y lógica de decisión documentada. Canadá y México añaden una demanda menor pero en expansión a medida que la visibilidad del talento transfronterizo y la coordinación laboral regional se vuelven más relevantes para las estrategias de fuerza laboral empresarial.

Se prevé que Asia-Pacífico crezca a un CAGR del 9,67% hasta 2031, lo que la convierte en la geografía de más rápido crecimiento en el tamaño del mercado de planificación de fuerza laboral con IA. El crecimiento en la región está siendo moldeado por los programas de IA empresarial de China, la gran base de servicios tecnológicos de India y la necesidad de Japón de gestionar la escasez de mano de obra de manera más estricta en estructuras de fuerza laboral envejecidas. La demanda también se beneficia de la necesidad de coordinar personal permanente, contratistas y trabajadores de la economía colaborativa en grandes huellas operativas, especialmente en tecnología y servicios empresariales. Australia y Nueva Zelanda, Japón, Corea del Sur y el resto de Asia-Pacífico amplían la base regional, mientras que Corea del Sur está mostrando una tracción temprana en casos de uso de programación en electrónica y semiconductores.

Europa ocupa una posición relevante en el mercado de planificación de fuerza laboral con IA, pero la adquisición allí está moldeada por demandas de cumplimiento normativo más estrictas y una revisión de gobernanza más cuidadosa que en varias otras regiones. Workday informó en marzo de 2026 que el 41% de las empresas alemanas señalaron que más del 60% de su fuerza laboral utilizó herramientas de IA en 2025, lo que muestra una alta exposición a la IA en el lugar de trabajo en toda la región DACH.[3]Anja Fordon, "IA en la Gestión de Personal 2026", Workday DE, workday.com Ese mismo entorno también exige a los empleadores trabajar a través de las preocupaciones de codecisión y monitoreo antes de desplegar IA de fuerza laboral a escala. América del Sur sigue siendo más temprana en adopción, con los sectores de servicios financieros y tecnología de Brasil apoyando una demanda incremental, mientras que Oriente Medio está utilizando la planificación de fuerza laboral con IA dentro de agendas más amplias de transformación digital. África sigue siendo incipiente, pero los servicios financieros y las telecomunicaciones en mercados como Sudáfrica y Nigeria están creando aperturas tempranas para el mercado de planificación de fuerza laboral con IA.

Panorama Competitivo

El mercado de planificación de fuerza laboral con IA está moderadamente fragmentado, con la competencia distribuida entre suites de gestión de fuerza laboral, especialistas en inteligencia de talento y herramientas de planificación de plantilla que atienden diferentes necesidades empresariales. ATOSS Software SE, Quinyx, Legion Technologies y WorkForce Software compiten desde el lado de la programación y la gestión de fuerza laboral, mientras que Eightfold AI, Gloat, Visier y Orgvue se centran más en competencias, análisis y diseño organizacional. TeamOhana y Vemo representan una capa separada que conecta finanzas y Recursos Humanos en torno a la planificación de plantilla, especialmente para organizaciones de mercado medio y en etapa de crecimiento. Esta combinación significa que pocos proveedores cubren cada categoría funcional con la misma profundidad, lo que mantiene las decisiones de reemplazo selectivas y preserva espacio para los especialistas. También deja espacio en blanco para que los proveedores conecten la programación operativa con la previsión de competencias a más largo plazo dentro del mercado de planificación de fuerza laboral con IA.

Las estrategias de los proveedores están siendo moldeadas cada vez más por las elecciones de arquitectura, especialmente si la plataforma se sitúa por encima de los sistemas HCM existentes o intenta reemplazarlos. Oracle incorporó agentes de IA prediseñados en Fusion Cloud HCM en septiembre de 2025, fortaleciendo el argumento para extender una suite existente en lugar de añadir una solución puntual separada.[4]Oracle, "Los Agentes de IA de Oracle Ayudan a los Líderes de Recursos Humanos a Impulsar la Productividad de la Fuerza Laboral y Mejorar la Gestión del Desempeño", Oracle, oracle.com Eightfold lanzó TalentForge en mayo de 2026 para que las empresas pudieran crear aplicaciones de Recursos Humanos personalizadas sobre su capa de inteligencia de talento, reforzando el modelo de orquestación en lugar de un reemplazo completo del sistema. Legion amplió su ecosistema en enero de 2026 a través de su asociación de gestión de mano de obra en almacenes con Rebus, demostrando cómo los proveedores de programación nativos de IA están aprovechando las integraciones para profundizar en los casos de uso operativos.

ATOSS informó su vigésimo año récord consecutivo en el ejercicio fiscal 2025, con ingresos por nube y suscripciones que aumentaron un 28% interanual hasta EUR 92,7 millones (USD 100,1 millones), y los ingresos recurrentes anuales totales alcanzando EUR 140 millones (USD 151,2 millones). La certificación ISO/IEC 42001:2023 de Eightfold para sistemas de gestión de IA también muestra cómo las credenciales de gobernanza se están convirtiendo en un diferenciador de adquisición más claro en cuentas de grandes empresas. La brecha competitiva se está alejando ahora de los amplios recuentos de funcionalidades y avanzando hacia la calidad del modelo, la explicabilidad, la integración de flujos de trabajo y la confianza en los resultados de la IA. Los proveedores también están invirtiendo en grafos de conocimiento, flujos de trabajo agénticos y activos de datos propietarios que son más difíciles de reproducir rápidamente para los competidores. Esa combinación de fortaleza especializada, extensiones de suite y dominio limitado por parte de cualquier proveedor único mantiene al mercado de planificación de fuerza laboral con IA competitivo pero no consolidado.

Líderes de la Industria de Planificación de Fuerza Laboral con IA

-

ATOSS Software SE

-

WorkForce Software, LLC

-

Quinyx AB

-

Legion Technologies, Inc.

-

Deputechnologies Pty Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Eightfold AI lanzó TalentForge, una plataforma que permite a las empresas crear aplicaciones de Recursos Humanos a medida integradas con la Inteligencia de Talento de Eightfold, con arquitectura de seguridad empresarial y flujos de trabajo auditables prediseñados desde el primer día, lo que permite a las organizaciones crear soluciones de planificación de fuerza laboral personalizadas sin partir de cero.

- Abril 2026: Visier presentó la próxima generación de su plataforma de IA para la Fuerza Laboral en Outsmart 2026, introduciendo capacidades de planificación de fuerza laboral guiada que integran la planificación de demanda, competencias y acciones con el diseño organizacional en una única capa de inteligencia conectada, junto con una integración del Protocolo de Contexto de Modelos de Glean que permite el acceso a datos de fuerza laboral dentro de los flujos de trabajo del asistente de IA empresarial; la disponibilidad general está programada para mayo de 2026.

- Marzo 2026: Novaworks.ai lanzó un sistema operativo agéntico para la gestión total de la fuerza laboral construido sobre la plataforma de IA de ServiceNow y recaudó USD 8 millones en financiación inicial liderada por Stalwart Ventures con la participación de ServiceNow Ventures y Bell Ventures, con el objetivo de reemplazar los sistemas HCM heredados con fundamentos nativos de IA.

- Febrero 2026: Ando Technologies aseguró USD 4 millones en financiación inicial liderada por Slow Ventures para expandir su plataforma de previsión y programación con IA para la fuerza laboral global por horas, habiendo logrado una retención del 100% de clientes y más del 90% de precisión en la demanda diaria en los primeros despliegues.

Alcance del Informe Global del Mercado de Planificación de Fuerza Laboral con IA

Las herramientas de planificación de fuerza laboral con IA aprovechan la inteligencia artificial y el aprendizaje automático para pronosticar las demandas de fuerza laboral y perfeccionar las estrategias de talento. Estas plataformas permiten a las organizaciones simular escenarios futuros de fuerza laboral, identificar brechas de competencias y sincronizar el despliegue de talento con los objetivos empresariales. Al integrar datos de Recursos Humanos, operaciones y fuentes externas, refuerzan la toma de decisiones predictiva. El énfasis del mercado está en evolucionar la planificación tradicional de fuerza laboral hacia un esfuerzo ágil, centrado en datos y estratégico.

El Informe del Mercado de Planificación de Fuerza Laboral con IA está segmentado por Componente (Software y Servicios), Tipo de Software (Programación y Planificación de Fuerza Laboral, Gestión de Tiempo y Asistencia, Gestión de Permisos y Ausencias, Análisis de Fuerza Laboral, Gestión del Desempeño de Empleados y Otros Tipos de Software), Modo de Implementación (Nube y Local), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Industria de Usuario Final (Banca, Servicios Financieros y Seguros, Salud y Ciencias de la Vida, TI y Telecomunicaciones, Manufactura, Comercio Minorista y Comercio Electrónico, Gobierno y Sector Público y Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Programación y Planificación de Fuerza Laboral |

| Gestión de Tiempo y Asistencia |

| Gestión de Permisos y Ausencias |

| Análisis de Fuerza Laboral |

| Gestión del Desempeño de Empleados |

| Otros Tipos de Software |

| Nube |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Banca, Servicios Financieros y Seguros |

| Salud y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Sector Público |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia y Nueva Zelanda | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Software | |

| Servicios | ||

| Por Tipo de Software | Programación y Planificación de Fuerza Laboral | |

| Gestión de Tiempo y Asistencia | ||

| Gestión de Permisos y Ausencias | ||

| Análisis de Fuerza Laboral | ||

| Gestión del Desempeño de Empleados | ||

| Otros Tipos de Software | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros | |

| Salud y Ciencias de la Vida | ||

| TI y Telecomunicaciones | ||

| Manufactura | ||

| Comercio Minorista y Comercio Electrónico | ||

| Gobierno y Sector Público | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia y Nueva Zelanda | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el pronóstico del mercado de planificación de fuerza laboral con IA?

El mercado de planificación de fuerza laboral con IA fue valorado en USD 1,75 mil millones en 2025, se sitúa en USD 1,87 mil millones en 2026 y se prevé que alcance USD 2,69 mil millones en 2031 a un CAGR del 7,52%.

¿Qué región está creciendo más rápido en planificación de fuerza laboral con IA?

Asia-Pacífico es la región de más rápido crecimiento, con un CAGR proyectado del 9,67% hasta 2031, impulsado por la adopción de IA empresarial, el cambio en el mercado laboral y las grandes estructuras de fuerza laboral distribuida.

¿Qué segmento lidera por componente en la planificación de fuerza laboral con IA?

El software lidera la combinación de componentes con una participación del 63,12% en 2025, mientras que los servicios están creciendo más rápido a un CAGR del 10,41% a medida que la implementación, la gobernanza y el soporte analítico se vuelven más importantes.

¿Por qué la salud se está convirtiendo en un área de demanda clave para el software de planificación de fuerza laboral?

Salud y ciencias de la vida es el segmento de usuario final de más rápido crecimiento con un CAGR del 8,91% porque las escaseces de mano de obra, los costos de rotación y los gastos de personal temporal están impulsando a los proveedores hacia una mejor previsión y programación.

¿Por qué la implementación en la nube está ganando terreno frente a los sistemas locales?

Se proyecta que la nube crezca a un CAGR del 10,72% porque admite actualizaciones continuas de modelos, APIs estándar e integración más rápida con los flujos de trabajo de HCM y ERP, aunque el despliegue local todavía representó el 67,88% de la participación en 2025.

¿Qué está configurando la competencia entre los proveedores en este espacio?

La competencia está pasando de la amplitud de funcionalidades a la precisión del modelo, la explicabilidad y la profundidad de integración, con proveedores como Oracle, ATOSS, Eightfold, Legion y Orgvue utilizando flujos de trabajo de IA y vínculos de ecosistema para diferenciarse.

Última actualización de la página el: