Tamaño y participación del Mercado de CRM SaaS

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

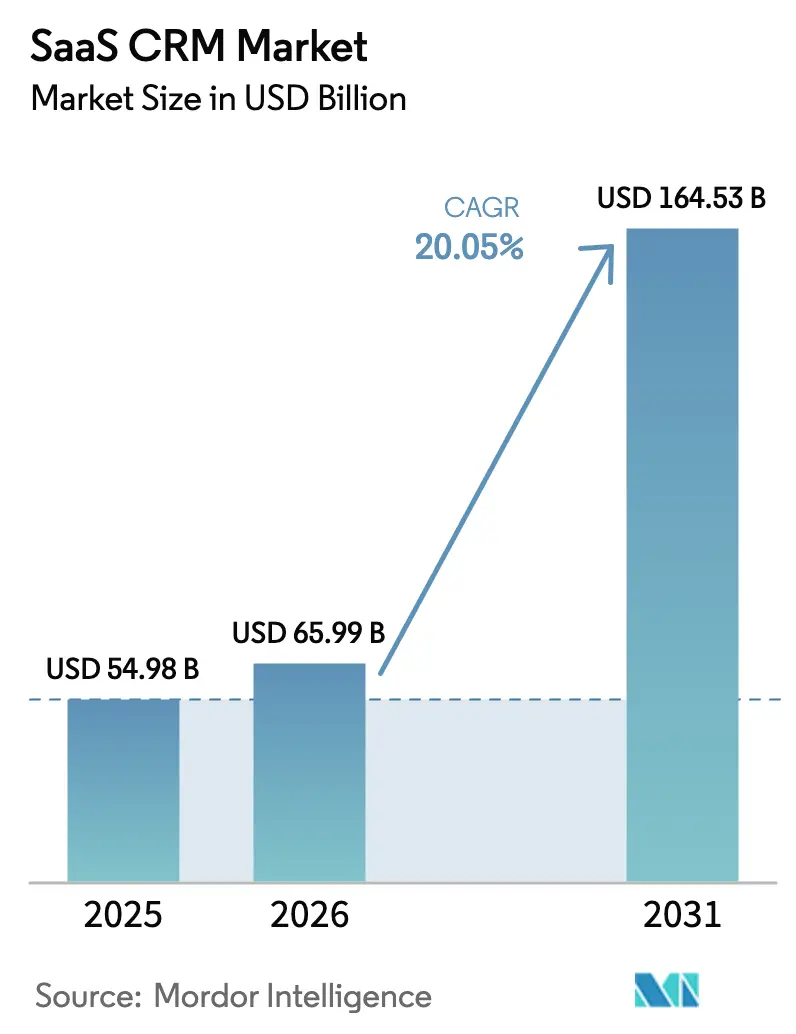

| Tamaño del Mercado (2026) | 65.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 164.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.05% CAGR |

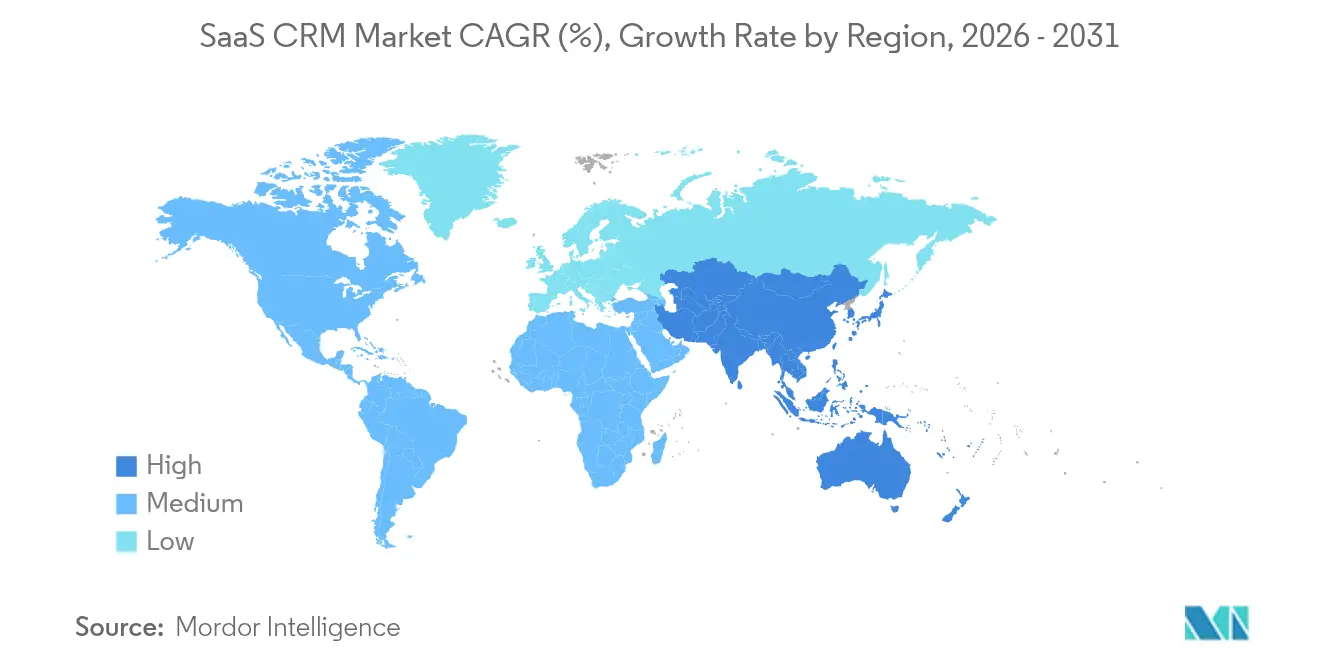

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

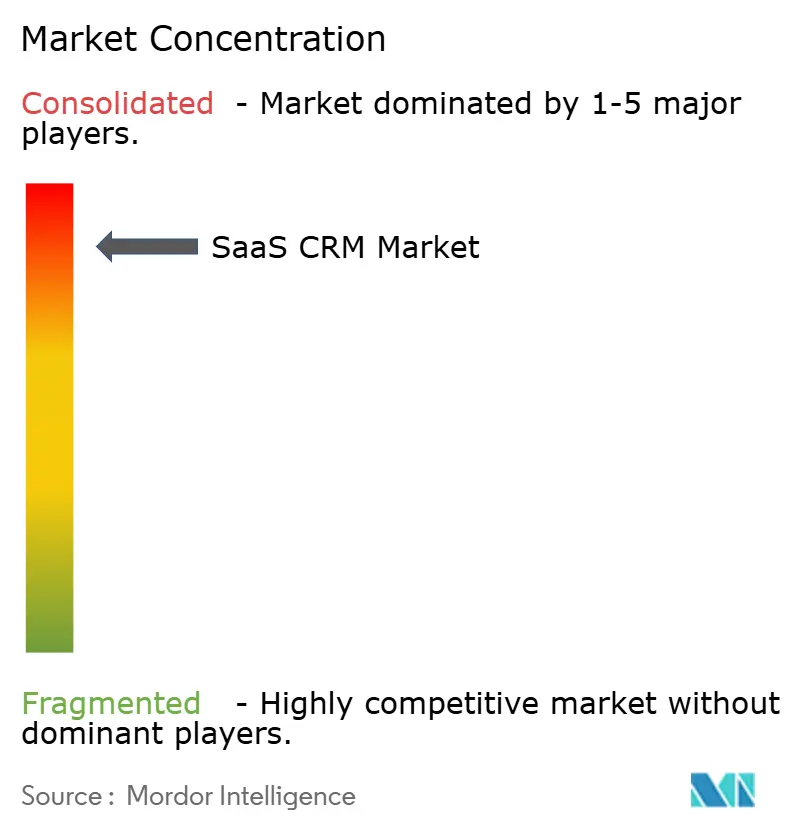

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CRM SaaS por Mordor Intelligence

Se espera que el tamaño del mercado de CRM SaaS crezca de USD 54,98 mil millones en 2025 a USD 65,99 mil millones en 2026 y se prevé que alcance USD 164,53 mil millones en 2031 a una CAGR del 20,05% durante 2026-2031. Este rápido crecimiento se debe a la migración decisiva desde los sistemas locales hacia plataformas nativas en la nube que integran inteligencia artificial, precios basados en el uso y arquitecturas con prioridad móvil. Las empresas que adoptan CRM con inteligencia artificial integrada registran un crecimiento de ingresos notablemente superior al de sus pares que dependen de flujos de trabajo manuales, lo que subraya los beneficios tangibles de productividad de la tecnología [salesforce.com]. Las grandes empresas anclan actualmente la demanda, aunque las pequeñas y medianas empresas avanzan ahora más rápido a medida que los niveles freemium y de bajo costo eliminan las barreras históricas. Las implementaciones en nube pública multiinquilino siguen dominando, pero los modelos híbridos y de nube vertical ganan terreno a medida que las industrias reguladas equilibran el control de datos con la funcionalidad moderna. A nivel regional, América del Norte mantiene el liderazgo gracias a ecosistemas digitales maduros, mientras que Asia-Pacífico registra el mayor crecimiento a medida que las empresas superan las etapas heredadas y adoptan soluciones en la nube desde el inicio. [1]Salesforce, "Informe de Salesforce: Los equipos de ventas que usan IA tienen 1,3 veces más probabilidades de ver un aumento de ingresos," salesforce.com

Conclusiones clave del informe

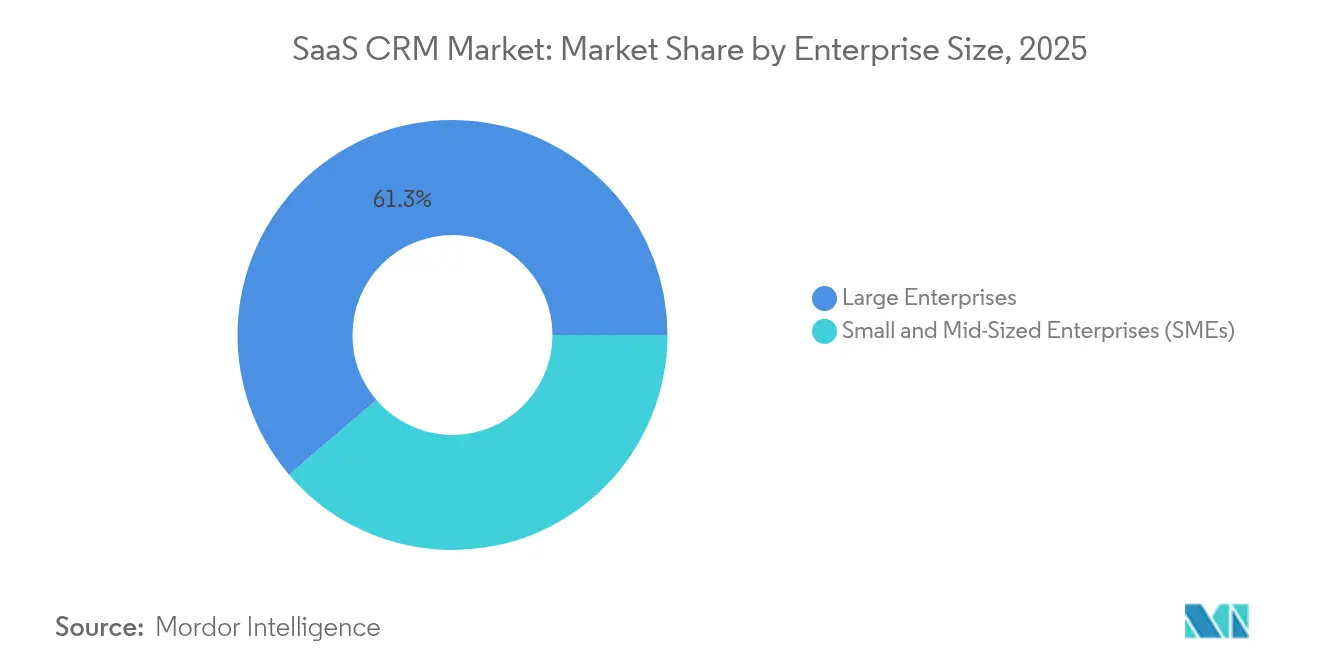

- Por tamaño de empresa, las grandes empresas controlaron el 61,25% de la participación del mercado de CRM SaaS en 2025, mientras que las pymes están proyectadas para expandirse a una CAGR del 24,9% hasta 2031.

- Por tipo de implementación, las soluciones en nube pública multiinquilino representaron el 70,20% de la participación del mercado de CRM SaaS en 2025; las implementaciones híbridas y de nube sectorial esperan la CAGR más rápida del 27,6% hasta 2031.

- Por módulo funcional, la automatización de ventas lideró con una participación de ingresos del 36,20% en 2025, mientras que los bots de servicio impulsados por IA están proyectados para avanzar a una CAGR del 31,2% para 2031.

- Por geografía, América del Norte contribuyó con el 44,60% del tamaño del mercado de CRM SaaS en 2025, aunque se anticipa que Asia-Pacífico registre una CAGR del 23,1% hasta 2031.

- Salesforce registró ingresos de USD 34,9 mil millones en el ejercicio fiscal 2024 y los productos Microsoft Dynamics publicaron un crecimiento del 19%, lo que ilustra las ventajas de escala continuas entre los principales proveedores.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado Global de CRM SaaS

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Rápida integración de IA en la automatización de la fuerza de ventas | 4.20% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Adopción de la nube como primera opción por parte de las pymes, especialmente empresas con menos de 1.000 empleados a tiempo completo | 3.80% | Global, más fuerte en Asia-Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Fuerza laboral con prioridad móvil y servicio desde cualquier lugar | 2.90% | Global, acelerado en regiones de trabajo remoto | Corto plazo (≤ 2 años) |

| Precios basados en el uso ("sin asientos") que disrumpen el ARPU | 3.10% | América del Norte y la UE liderando, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Marco de Privacidad de Datos UE-EE. UU. que facilita los despliegues transfronterizos | 1.70% | UE y América del Norte, con efecto secundario en APAC | Largo plazo (≥ 4 años) |

| CRM integrado dentro del SaaS vertical (construcción, tecnología inmobiliaria) | 2.40% | América del Norte y la UE, emergente en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida integración de IA en la automatización de la fuerza de ventas

La IA transforma el CRM de un sistema pasivo de mantenimiento de registros a motores predictivos que califican leads de forma autónoma, redactan propuestas e inician seguimientos. Plataformas como Agentforce ahora despliegan agentes de IA que operan en Customer 360 y Google Workspace, gestionando tareas de extremo a extremo sin supervisión humana. La capa de orquestación de Microsoft sigue un camino agéntico similar, posicionando la IA como la interfaz principal y relegando los módulos tradicionales a un segundo plano. Las organizaciones que utilizan CRM centrado en IA tienen 1,3 veces más probabilidades de mejorar los ingresos, y el 81% de los equipos de ventas ya emplean al menos una función de IA. Esta capacidad eleva materialmente la velocidad del pipeline y la precisión de la venta cruzada, impulsando directamente las perspectivas de crecimiento del mercado de CRM SaaS.

Adopción de la nube como primera opción por parte de las pymes, especialmente empresas con ≤1.000 empleados a tiempo completo

Las empresas más pequeñas adoptan CRM nativo en la nube para evitar los costos de hardware y el mantenimiento complejo. Solo el segmento de pymes de EE. UU. está previsto en USD 11,7 – 13,2 mil millones para 2029, impulsado por modelos freemium como Bitrix24, que reportó aproximadamente 10 millones de usuarios activos. Estas empresas valoran el despliegue rápido por encima de la personalización exhaustiva, acelerando la penetración del mercado. El cambio refleja patrones más amplios de transformación digital en los que las pymes superan las tecnologías heredadas, catalizando la demanda incremental dentro del mercado de CRM SaaS. [2]Virtasant, "Microsoft vs Salesforce: La disputa que da forma a la IA en CRM," virtasant.com

Fuerza laboral con prioridad móvil y servicio desde cualquier lugar

El trabajo remoto legitimó el uso móvil como la interfaz predeterminada del CRM. Los diseños responsivos y la sincronización sin conexión son ahora requisitos básicos, ya que los vendedores de campo necesitan acceso sobre la marcha a los datos de los clientes. Los canales de comercio social también se integran directamente en los pipelines de CRM, lo que obliga a los proveedores a capturar interacciones en LinkedIn, X y comunidades especializadas. La transición arquitectónica sustenta el aumento de los recuentos de licencias y hace que el mercado de CRM SaaS sea más resiliente ante las disrupciones basadas en la ubicación.

Precios basados en el uso ("sin asientos") que disrumpen el ARPU

Tres de cada cinco proveedores de SaaS ya facturan por consumo en lugar de por acceso por asiento, y los compradores empresariales exigen cada vez más la alineación entre el costo y el valor realizado. Los proveedores que migran a modelos basados en el uso reportan una retención de ingresos netos un 9% mayor. Este cambio redefine los planes de compensación de ventas, estimula la inversión en el seguimiento granular del uso e invita a nuevos participantes que compiten en economías transparentes, lo que en conjunto amplía el mercado de CRM SaaS.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto costo de cambio e integración para sistemas locales heredados | -2.30% | Global, mayor impacto en mercados establecidos | Mediano plazo (2-4 años) |

| Preocupaciones persistentes sobre seguridad y soberanía de datos | -1.80% | UE e industrias reguladas a nivel global | Largo plazo (≥ 4 años) |

| Inminentes multas por cumplimiento de "IA en la sombra" (Ley de IA de la UE) | -1.90% | UE principalmente, con efecto secundario en operaciones globales | Corto plazo (≤ 2 años) |

| Impuesto creciente de la plataforma de hiperescaladores que reduce los márgenes de los proveedores de software independientes | -1.40% | Global, afecta a todos los proveedores dependientes de la nube | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de cambio e integración para sistemas locales heredados

Las empresas que personalizaron sistemas locales enfrentan migraciones de 12 a 18 meses y gastos de operación dual. La presión presupuestaria es significativa en las empresas del mercado medio, y los sectores regulados deben mantener registros de auditoría durante toda la transición, lo que amplifica los costos de servicios profesionales. Las instituciones financieras, de salud y del sector público deben cumplir con diversas normativas jurisdiccionales, que a menudo imponen el almacenamiento local de datos. Las disposiciones sobre IA en la sombra de la Ley de IA de la UE prometen multas significativas por algoritmos no regulados, lo que modera los despliegues agresivos de IA. El cumplimiento de HIPAA restringe aún más las opciones de proveedores para los compradores del sector sanitario.

Preocupaciones persistentes sobre seguridad y soberanía de datos

Las instituciones financieras, de salud y del sector público deben cumplir con diversas normativas jurisdiccionales, que a menudo imponen el almacenamiento local de datos. Las disposiciones sobre IA en la sombra de la Ley de IA de la UE prometen multas significativas por algoritmos no regulados, lo que modera los despliegues agresivos de IA. El cumplimiento de HIPAA restringe aún más las opciones de proveedores para los compradores del sector sanitario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de empresa: las pymes impulsan la velocidad de adopción

Las grandes empresas mantuvieron el 61,25% de la participación del mercado de CRM SaaS en 2025, beneficiándose de suites profundamente integradas que abarcan múltiples unidades de negocio. Sin embargo, las pymes avanzan a una CAGR del 24,9% y están proyectadas para reducir significativamente la brecha para 2031. El tamaño del mercado de CRM SaaS vinculado a las pymes está proyectado para crecer a medida que los niveles freemium y de bajo costo reducen las barreras de entrada para empresas con menos de 1.000 empleados. Los paquetes gratuitos se convierten en niveles de pago una vez que aumenta la complejidad del flujo de trabajo, lo que incrementa el valor de vida del proveedor.

Los patrones de adopción divergen según la complejidad organizacional. Las grandes empresas prefieren plataformas que ofrecen personalización robusta, controles de gobernanza de datos y soporte global, mientras que las pymes priorizan el despliegue rápido y las interfaces de usuario intuitivas que minimizan la capacitación. Las organizaciones del mercado medio se sitúan entre estas necesidades, creando espacio para paquetes flexibles. Los proveedores ahora segmentan su estrategia de comercialización en consecuencia, una tendencia que se espera mantenga el mercado de CRM SaaS en equilibrio dinámico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de implementación: las soluciones híbridas ganan impulso

Las ofertas en nube pública multiinquilino controlaron el 70,20% de los ingresos en 2025, gracias a la eficiencia de costos y la escala elástica. No obstante, las implementaciones híbridas y de nube sectorial crecerán a una CAGR del 27,6%, aumentando su participación en el tamaño del mercado de CRM SaaS hasta 2031. Los compradores altamente regulados en finanzas y salud mantienen los registros sensibles en instalaciones locales mientras trasladan los análisis a la nube.

Este enfoque de doble pila respalda el cumplimiento estricto sin renunciar a los motores de IA. Las nubes sectoriales agrupan flujos de trabajo y certificaciones específicos del sector, acelerando el tiempo de obtención de valor. Los proveedores que ofrecen implementaciones modulares atraen a empresas que gestionan distintos niveles de sensibilidad de datos en diferentes regiones.

Por módulo funcional: los bots de servicio con IA crean una nueva categoría

La automatización de ventas mantuvo una ventaja de ingresos del 36,20% en 2025, pero los bots de servicio impulsados por IA están en camino de alcanzar una CAGR del 31,2%, la más rápida entre los módulos. Su autonomía para gestionar tickets rutinarios reduce la mano de obra humana y refuerza la satisfacción del cliente, permitiendo a las empresas reasignar personal hacia tareas de alto valor.

La pila funcional está convergiendo. Los análisis de ventas ahora impulsan las puntuaciones de leads de marketing, mientras que los registros históricos de servicio informan la venta cruzada predictiva. El lanzamiento de Agentforce 2.0 por parte de Salesforce ejemplifica la consolidación de estas capacidades en una única capa rica en IA. Esta convergencia aumenta las tasas de vinculación y amplía el mercado de CRM SaaS direccionable.

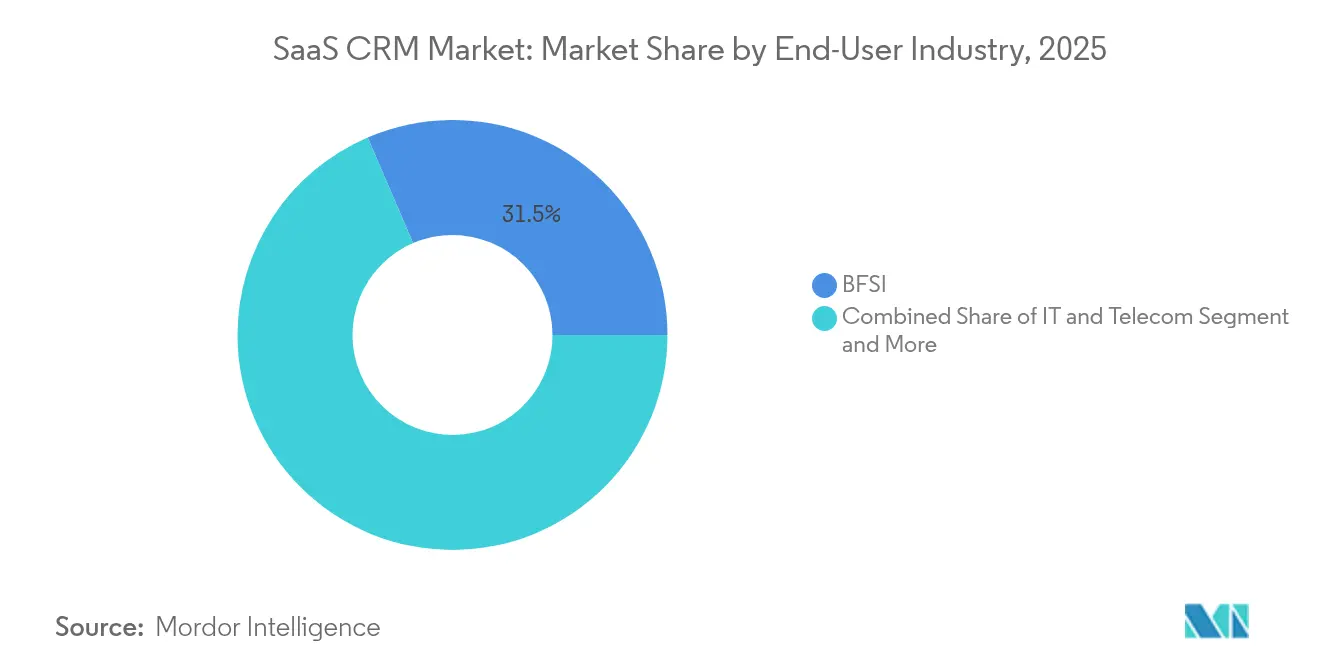

Por industria de usuario final: el sector sanitario acelera la transformación

Los servicios financieros mantuvieron una participación de ingresos del 31,45% en 2025, aunque el sector sanitario está previsto para crecer más rápido a una CAGR del 26,1%. Los hospitales y las aseguradoras buscan una participación unificada del paciente y el manejo de datos conforme a HIPAA, lo que impulsa a los proveedores especializados a integrar funciones de telesalud y coordinación de atención.

Las demandas de la industria varían: los bancos necesitan registros de auditoría exhaustivos, los fabricantes prefieren la integración con la cadena de suministro y los minoristas persiguen la personalización omnicanal. Una plataforma única raramente es suficiente, por lo que los proveedores crean plantillas verticales para capturar la demanda incremental del mercado de CRM SaaS.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por nivel de precios: disrupción de bajo costo por debajo de USD 25/usuario/mes

El nivel de USD 25–80 representó el 48,40% de los ingresos en 2025. Aun así, el segmento por debajo de USD 25 crecerá a una CAGR del 22,8% a medida que los planes de pago por uso y la automatización con IA reducen los costos marginales. Los proveedores que dominan la medición del uso pueden atender de manera rentable a las pymes conscientes del valor mientras amplían la participación de cartera a medida que los clientes escalan.

Los precios por asiento ahora compiten con métricas como llamadas a la API, registros procesados o tareas de IA ejecutadas. La transparencia mejora la retención y desbloquea segmentos de clientes históricamente excluidos del mercado de CRM SaaS por razones de precio.

Análisis geográfico

América del Norte contribuyó con el 44,60% del tamaño del mercado de CRM SaaS en 2025, beneficiándose de una densa infraestructura en la nube y altos niveles de madurez digital entre las empresas Fortune 500. Los centros de I+D de proveedores en California, Washington y Texas catalizan ciclos de funciones rápidos, y las empresas prueban rutinariamente capacidades emergentes como los agentes de IA autónomos. La sofisticación elevada de los usuarios sostiene la expansión de licencias incluso cuando la penetración alcanza su punto máximo.

Asia-Pacífico superará a todas las regiones con una CAGR del 23,1% hasta 2031. Las empresas en India, China y el Sudeste Asiático evitan las instalaciones heredadas y adoptan CRM en la nube desde el primer día. Los mandatos gubernamentales de facturación electrónica y comercio digital impulsan aún más la adopción. Este comportamiento de salto tecnológico añade un volumen significativo al mercado de CRM SaaS, lo que lleva a los proveedores globales a localizar el soporte de idiomas y las funciones de cumplimiento.

Europa avanza de manera constante bajo el RGPD y las regulaciones sectoriales que motivan ya sea centros de datos localizados o implementaciones híbridas. El Marco de Privacidad de Datos UE-EE. UU. agiliza las transferencias transfronterizas, permitiendo a las multinacionales estandarizar sus plataformas sin riesgo regulatorio. Oriente Medio, África y América del Sur presentan oportunidades de campo abierto; los despliegues de infraestructura y la mejora de la banda ancha abren espacio para implementaciones piloto que se convierten en contratos plurianuales.

Panorama competitivo

El mercado de CRM SaaS está moderadamente consolidado. Salesforce lidera con aproximadamente 202.600 clientes y USD 34,9 mil millones en ingresos del ejercicio fiscal 2024, sostenido por un conjunto de funciones de IA en expansión en la Plataforma Einstein 1. Microsoft aprovecha las integraciones fluidas con Microsoft 365 para registrar un crecimiento del 24% en Dynamics 365, utilizando agentes Copilot para reposicionar la interfaz en torno a flujos de trabajo en lenguaje natural. Oracle, SAP y HubSpot mantienen posiciones sólidas gracias a su herencia en bases de datos, adyacencia con ERP y fortalezas en marketing de atracción.

El enfoque competitivo ha pivotado desde las funciones de lista de verificación hacia la diferenciación por IA y los precios flexibles. Los contratos basados en el consumo atraen a los directores financieros que buscan paridad entre costo y valor; esto presiona a los actores establecidos para renovar sus motores de facturación, al tiempo que favorece a las startups diseñadas para una medición granular. Los jugadores de SaaS vertical integran lógica de CRM nativa (por ejemplo, en construcción o tecnología inmobiliaria), absorbiendo funciones que antes se externalizaban a plataformas horizontales.

Las fusiones y adquisiciones siguen siendo activas. El acuerdo de Salesforce para adquirir Informatica por USD 8 mil millones amplifica su plataforma de gestión de datos y subraya la prima estratégica en los grafos de clientes unificados. La valoración de USD 1,2 mil millones de Creatio destaca la demanda de implementación sin código, mientras que la base freemium de 10 millones de usuarios de Bitrix24 ilustra la potencia de la monetización a lo largo del embudo. Los cinco principales proveedores en conjunto mantuvieron una participación estimada del 62% de los ingresos de 2024, dejando un espacio significativo para los innovadores de nicho. [4]Microsoft, "Informe Anual de Microsoft 2024," microsoft.com

Líderes de la Industria de CRM SaaS

Salesforce, Inc.

Microsoft Corporation (Dynamics 365)

Oracle Corporation (Fusion / NetSuite CX)

HubSpot, Inc.

SAP SE (CX / C4 HANA)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Salesforce firmó un acuerdo definitivo para adquirir Informatica por USD 8 mil millones, fortaleciendo su profundidad en gestión de datos y su hoja de ruta de IA.

- Mayo de 2025: Salesforce presentó una Red de Socios para Ciencias de la Vida para acelerar los programas de trabajo digital en el sector sanitario.

- Febrero de 2025: Salesforce y Google ampliaron su colaboración integrando los modelos Gemini en Agentforce, ampliando las opciones de IA para los clientes.

- Enero de 2025: Salesforce lanzó Agentforce para el comercio minorista y Retail Cloud con un punto de venta moderno para unificar los datos en línea y en tienda.

Alcance del Informe Global del Mercado de CRM SaaS

El CRM SaaS es un software alojado en la nube que proporciona acceso continuo a las funciones y asistencia de CRM sin requerir inversión en configuración y mantenimiento. El CRM SaaS mejora las relaciones con los clientes, agiliza los procesos de marketing, ventas y servicio al cliente, y añade un toque personal a las interacciones.

El mercado de CRM SaaS está segmentado por tamaño de empresa (grandes empresas, pymes), usuario final (TI y telecomunicaciones, BFSI, salud, manufactura, comercio minorista, otros usuarios finales), geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). El informe ofrece previsiones de mercado y tamaño en valor (USD) para todos los segmentos anteriores.

| Grandes empresas |

| Pequeñas y medianas empresas (pymes) |

| Nube pública multiinquilino |

| Nube privada / Inquilino único |

| Híbrido / Nube sectorial |

| Automatización de ventas |

| Automatización de marketing |

| Servicio y soporte al cliente |

| Comercio / Configuración, precio y cotización |

| BFSI |

| TI y telecomunicaciones |

| Salud |

| Manufactura |

| Comercio minorista y comercio electrónico |

| Otros (educación, sector público, etc.) |

| Menos de USD 25 / usuario / mes |

| USD 25-80 / usuario / mes |

| Más de USD 80 / usuario / mes |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tamaño de empresa | Grandes empresas | |

| Pequeñas y medianas empresas (pymes) | ||

| Por tipo de implementación | Nube pública multiinquilino | |

| Nube privada / Inquilino único | ||

| Híbrido / Nube sectorial | ||

| Por módulo funcional | Automatización de ventas | |

| Automatización de marketing | ||

| Servicio y soporte al cliente | ||

| Comercio / Configuración, precio y cotización | ||

| Por industria de usuario final | BFSI | |

| TI y telecomunicaciones | ||

| Salud | ||

| Manufactura | ||

| Comercio minorista y comercio electrónico | ||

| Otros (educación, sector público, etc.) | ||

| Por nivel de precios | Menos de USD 25 / usuario / mes | |

| USD 25-80 / usuario / mes | ||

| Más de USD 80 / usuario / mes | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de CRM SaaS?

El mercado de CRM SaaS generó USD 65,99 mil millones en 2026 y se prevé que alcance USD 164,53 mil millones en 2031 a una CAGR del 20,05%.

¿Qué región crece más rápido en la adopción de CRM SaaS?

Se proyecta que Asia-Pacífico registre una CAGR del 23,1% hasta 2031, la más alta entre todas las regiones, a medida que las empresas adoptan soluciones en la nube desde el inicio.

¿Por qué son importantes los bots de servicio impulsados por IA para las plataformas de CRM?

Automatizan las interacciones rutinarias, reducen los costos de servicio y se espera que crezcan a una CAGR del 31,2%, la más rápida entre los módulos funcionales, ampliando así el valor de la plataforma.

¿Cómo están cambiando los modelos de precios en la industria de CRM SaaS?

Los proveedores están pasando de las licencias por asiento a la facturación basada en el uso, lo que mejora la retención de ingresos netos y alinea el costo con el valor entregado.

¿Qué frena a algunas empresas de migrar al CRM en la nube?

Los altos costos de cambio, la complejidad de la integración y las regulaciones de soberanía de datos pueden extender los plazos de migración y aumentar el costo total de propiedad.

¿Qué segmento por tamaño de empresa crece más rápido en CRM SaaS?

Las pequeñas y medianas empresas se están expandiendo a una CAGR del 24,9% gracias a las estrategias de prioridad en la nube y los niveles de entrada de bajo costo que eliminan las barreras históricas.

Última actualización de la página el: