Tamaño y Participación del Mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas por Mordor Intelligence

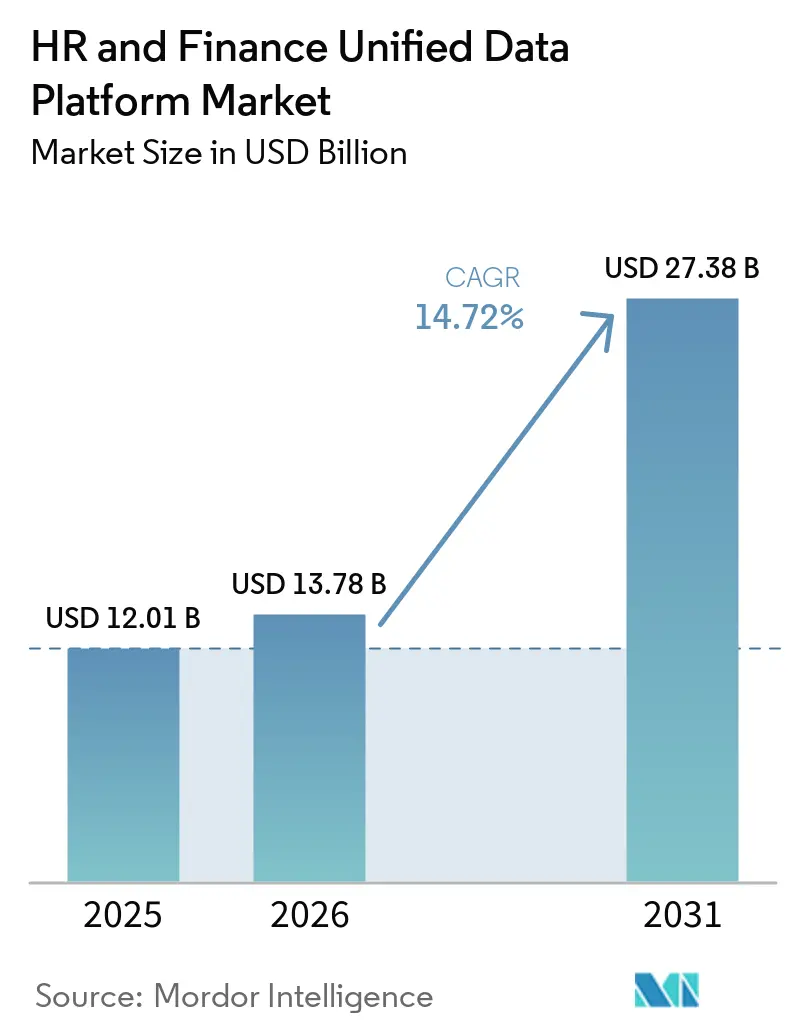

Se espera que el tamaño del mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas aumente de 12,01 mil millones USD en 2025 a 13,78 mil millones USD en 2026 y alcance 27,38 mil millones USD en 2031, creciendo a una CAGR del 14,72% durante 2026-2031. El crecimiento está siendo moldeado por la forma en que los líderes de finanzas y personas son ahora evaluados frente a los mismos objetivos operativos, especialmente la eficiencia del costo de la fuerza laboral, el retorno del talento y la preparación de habilidades. Ese cambio está impulsando a las empresas a alejarse de los sistemas separados para la plantilla, la nómina y los informes financieros, porque el retraso entre esos sistemas ahora afecta la calidad de la planificación y la responsabilidad de la gestión. La migración a la nube también está cambiando la economía de la adopción, ya que las organizaciones reemplazan el software de RR. HH. y finanzas en silos con plataformas que pueden soportar un único modelo de datos y actualizaciones continuas. La planificación habilitada por inteligencia artificial y el soporte para la toma de decisiones están fortaleciendo la demanda porque el modelado de escenarios funciona mejor cuando los registros de la fuerza laboral y los financieros se encuentran en un entorno gobernado único. La mayor oportunidad sigue siendo para las empresas que necesitan un registro operativo único en nómina, planificación, cumplimiento y análisis de la fuerza laboral, incluso cuando la complejidad de la migración continúa ralentizando la conversión en los parques de sistemas más antiguos.

Conclusiones Clave del Informe

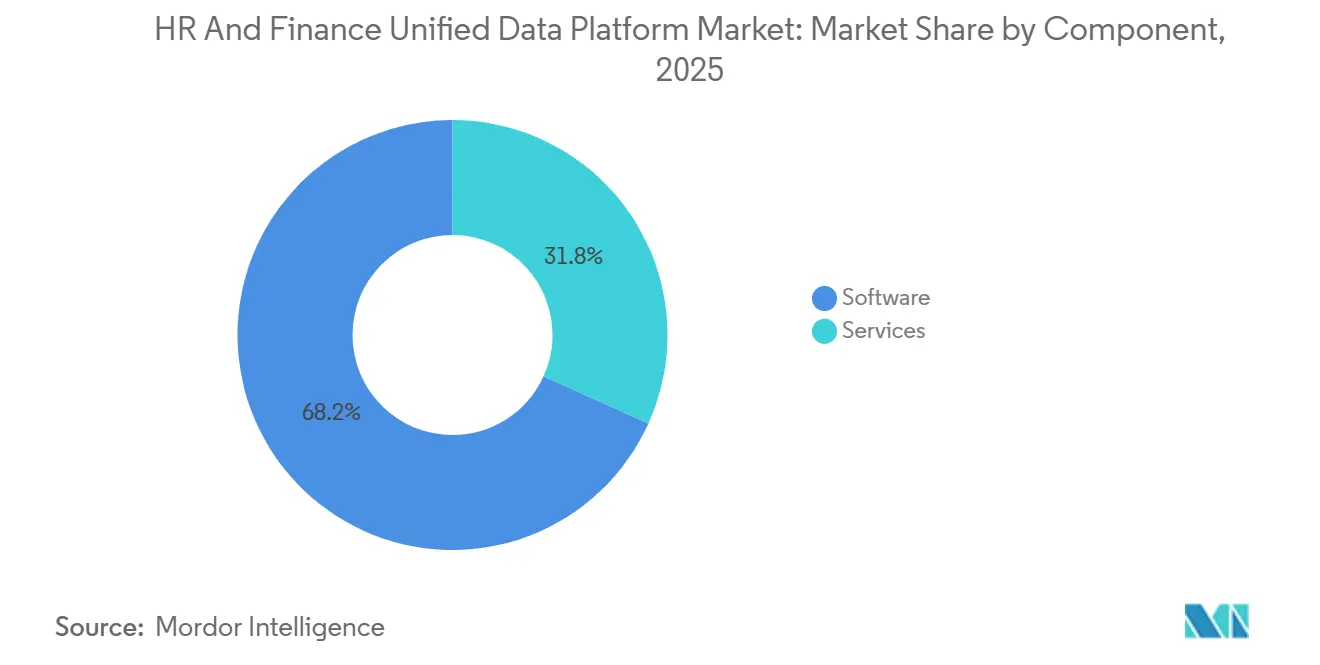

- Por componente, el software representó el 68,24% de los ingresos en el mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 15,58% hasta 2031.

- Por modo de implementación, la nube tuvo el 72,83% de la participación del mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas en 2025, mientras que se proyecta que el modelo local crecerá a una CAGR del 14,97% hasta 2031.

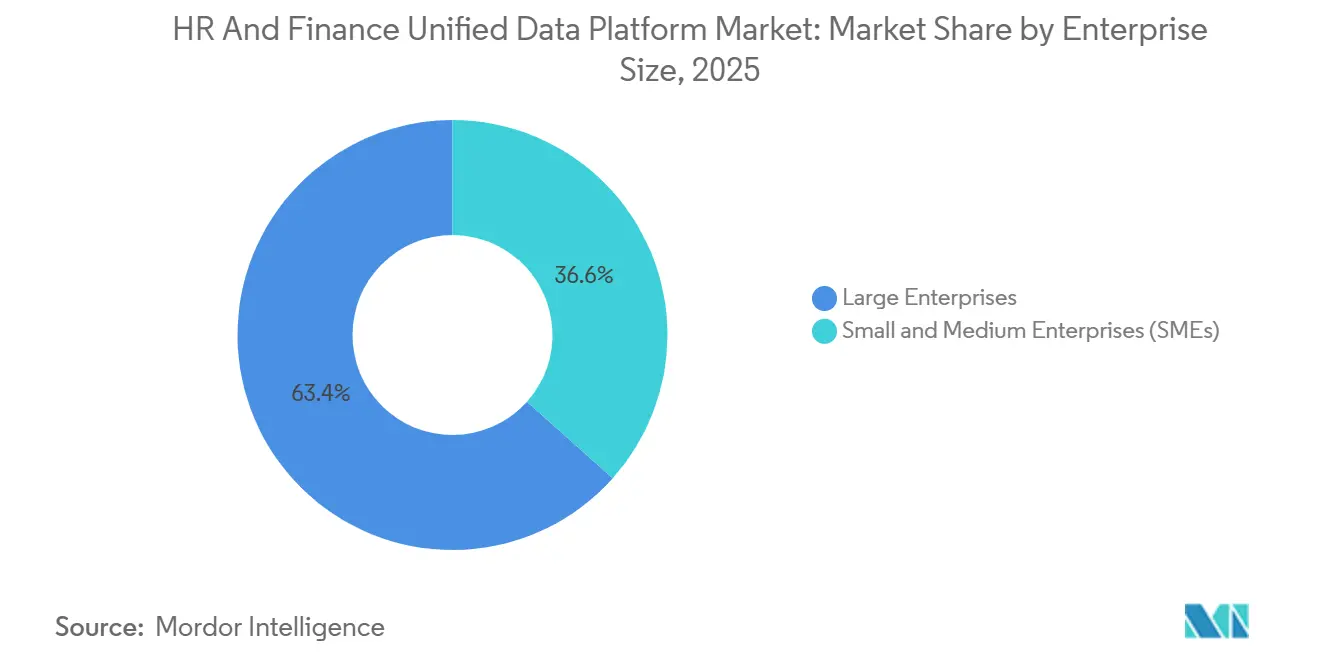

- Por tamaño de empresa, las grandes empresas representaron el 63,39% de los ingresos en 2025, mientras que se espera que las pymes registren la CAGR más alta del 15,91% hasta 2031.

- Por vertical de industria, la tecnología de la información y las telecomunicaciones tuvieron la mayor participación en 2025, mientras que se proyecta que la salud y las ciencias de la vida se expandirán a una CAGR del 16,88% hasta 2031.

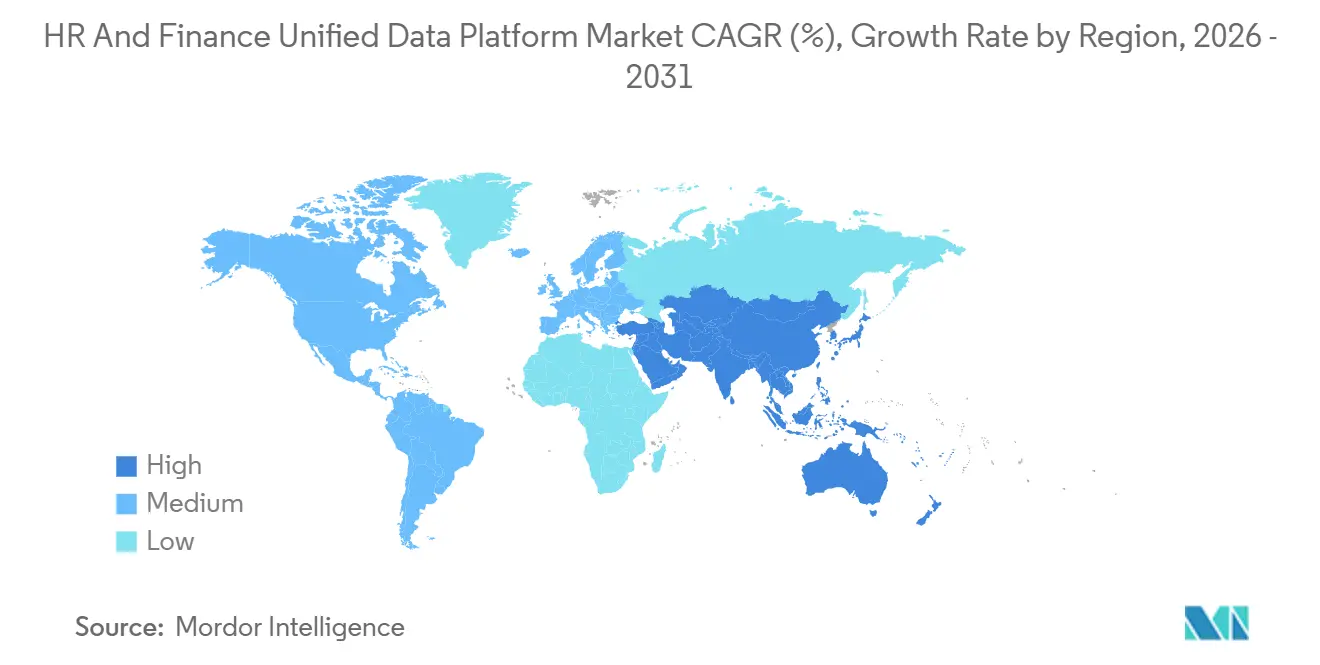

- Por geografía, América del Norte representó el 41,76% de los ingresos globales en 2025, mientras que se espera que Asia-Pacífico crezca a una CAGR del 15,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas de Datos Unificados de RR. HH. y Finanzas

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente Demanda de una Verdad Unificada de la Fuerza Laboral y Financiera en las Oficinas del CFO y el CHRO | +3.5% | Global | Corto plazo (≤ 2 años) |

| Aceleración de la Migración a la Nube desde Sistemas de RR. HH. y Finanzas en Silos | +3.0% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Planificación, Pronóstico y Soporte para la Toma de Decisiones Habilitados por Inteligencia Artificial en Datos de Personas y Dinero | +2.8% | América del Norte, Europa, núcleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Presión de Cumplimiento por Reglas de Nómina, Trabajo y Divulgación en Múltiples Jurisdicciones | +2.2% | UE, América del Norte, Asia-Pacífico (India, Japón, Australia) | Corto plazo (≤ 2 años) |

| Expectativas de Experiencia del Empleado para Autoservicio de Nivel Consumidor y Flujos de Trabajo Móviles | +1.8% | Global, con énfasis en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Expansión de la Planificación de la Fuerza Laboral Basada en Habilidades y la Movilidad Interna del Talento | +1.5% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de una Verdad Unificada de la Fuerza Laboral y Financiera en las Oficinas del CFO y el CHRO

El mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas está siendo respaldado por un cambio estructural en la responsabilidad empresarial, ya que los CFO y los CHRO son evaluados cada vez más en función de los mismos resultados operativos. El costo de la fuerza laboral por unidad, la eficiencia de la plantilla, la calidad de la retención y la preparación de habilidades ahora están más cerca de la planificación financiera que en ciclos de software anteriores. Cuando esos líderes trabajan desde sistemas separados, incluso la planificación rutinaria se vuelve más lenta porque la misma decisión necesita coincidir con los registros de empleados, nómina y centros de costos. Por eso el impulsor de la demanda no es simplemente una preferencia por el software moderno, sino la necesidad de un registro operativo único y confiable en datos de personas y dinero. El mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas también se beneficia de las decisiones de compra conjuntas, porque los equipos de RR. HH. y finanzas ahora son más propensos a evaluar a los proveedores en el mismo ciclo de adquisición. Esto acorta la distancia entre la estrategia, la elaboración de presupuestos y la ejecución, y hace que la unificación de la plataforma sea más fácil de justificar a nivel de la junta directiva.

Aceleración de la Migración a la Nube desde Sistemas de RR. HH. y Finanzas en Silos

El mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas también está siendo impulsado por la sustitución de los parques de HRIS y ERP locales obsoletos por plataformas basadas en la nube. Casi el 40% de las empresas todavía dependían de entornos de RR. HH. y ERP locales más antiguos en julio de 2025, lo que indica cuánto trabajo de migración queda en la base instalada. La fecha límite de soporte convencional de SAP ECC ha añadido urgencia a esos planes de transición, porque muchas organizaciones ya están siendo empujadas hacia programas más amplios de renovación de ERP. El evento de migración importa porque los modelos de datos de RR. HH. y finanzas generalmente se revisan al mismo tiempo, creando una apertura natural para los proveedores que ofrecen arquitecturas de plataforma unificada. Las restricciones presupuestarias, la complejidad de la integración y la resistencia interna todavía ralentizan los grandes proyectos, especialmente en las empresas maduras con muchos sistemas locales. Aun así, el mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas continúa beneficiándose de este ciclo, ya que la migración a la nube ahora está vinculada a la visibilidad del cumplimiento, la gobernanza y los controles de acceso en tiempo real, en lugar de la simple sustitución de infraestructura.

Planificación, Pronóstico y Soporte para la Toma de Decisiones Habilitados por Inteligencia Artificial en Datos de Personas y Dinero

El mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas se está beneficiando de la demanda empresarial de herramientas de inteligencia artificial que pueden actuar sobre datos transaccionales en vivo en lugar de extractos desconectados. Eso importa porque la planificación del costo de la fuerza laboral, la contratación, la compensación y la productividad es mucho más útil cuando los datos de RR. HH. y finanzas comparten la misma estructura. Workday puso Sana a disposición global en marzo de 2026, con más de 300 habilidades de flujo de trabajo de RR. HH. y finanzas en una única capa de inteligencia artificial para los clientes que utilizan la plataforma.[1]Workday, "Workday lanza Sana a nivel global," Sala de Prensa de Workday, newsroom.workday.com Oracle también introdujo 22 Aplicaciones Agénticas de Fusion en marzo de 2026 en finanzas, RR. HH., cadena de suministro y experiencia del cliente, con esas herramientas operando de forma nativa dentro de Oracle Fusion Cloud Applications. La implementación nativa dentro de la capa de transacciones importa porque fortalece la gobernanza, reduce la fricción del flujo de trabajo y apoya la auditabilidad en procesos sensibles como la nómina y la compensación. Como resultado, el mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas está pasando de la integración básica de informes a plataformas que soportan la planificación de escenarios, las acciones guiadas y la automatización gobernada en un único entorno.

Presión de Cumplimiento por Reglas de Nómina, Trabajo y Divulgación en Múltiples Jurisdicciones

El mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas también está ganando apoyo por las obligaciones más estrictas de nómina, trabajo y divulgación en múltiples jurisdicciones. La Directiva de Transparencia Salarial de la UE exige que los estados miembros transpongan las obligaciones de divulgación de rangos salariales e informes de equidad salarial a la legislación nacional antes del 7 de junio de 2026. La orientación federal de Alemania también ha destacado el vínculo entre las normas nacionales de transparencia salarial existentes y las obligaciones ampliadas que llegan a través del marco de la directiva. En los Estados Unidos, los requisitos de divulgación de rangos salariales a nivel estatal continúan extendiéndose, y Massachusetts se encuentra entre los estados que ahora exigen la divulgación estructurada de rangos salariales en las ofertas de empleo. Estos cambios normativos aumentan el costo de las arquitecturas de nómina fragmentadas porque las multinacionales no pueden producir divulgaciones consistentes de compensación y fuerza laboral desde sistemas desconectados. Por eso el mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas se selecciona cada vez más en función de la calidad de la arquitectura, la estructura de datos y la preparación para los informes, en lugar de solo las listas de funciones.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alta Complejidad de Reconciliación de Datos y Migración entre Pilas Heredadas de HRIS, ERP y Nómina | -2.5% | Global, mayor en América del Norte y Europa (implementaciones empresariales maduras) | Mediano plazo (2-4 años) |

| Riesgo de Integración por Arquitecturas Fragmentadas de Identidad, Seguridad y Datos Maestros | -2.0% | Global, con mayor exposición en Asia-Pacífico e implementaciones europeas de múltiples entidades | Mediano plazo (2-4 años) |

| Costo Total de Propiedad Elevado para Implementaciones Globales de Múltiples Entidades | -1.5% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Resistencia a la Estandarización de Procesos en Empresas Maduras con Flujos de Trabajo Específicos por País | -1.2% | Europa (Alemania, Francia), Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Complejidad de Reconciliación de Datos y Migración entre Pilas Heredadas de HRIS, ERP y Nómina

La principal restricción del mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas es el esfuerzo requerido para limpiar, mapear y reconciliar datos en pilas heredadas de HRIS, ERP y nómina. Strada informó que casi el 40% de las empresas todavía dependían de plataformas de RR. HH. y ERP locales obsoletas en julio de 2025, y la misma investigación identificó los límites presupuestarios, la complejidad de la integración y la resistencia al cambio como los principales obstáculos.[2]Strada, "Investigación sobre las Barreras de Modernización de RR. HH. y ERP Heredados," Strada, stradaglobal.com En términos prácticos, muchas empresas todavía tienen registros de empleados duplicados, estructuras de centros de costos inconsistentes y códigos de trabajo locales que no se alinean entre sistemas. Esos problemas extienden los plazos de los proyectos porque los proveedores no pueden automatizar la migración hasta que las reglas de negocio subyacentes estén estandarizadas. Esto ralentiza las grandes conversiones incluso cuando el caso de negocio a largo plazo sigue siendo sólido, y aumenta la carga de servicios para los proveedores que trabajan en entornos empresariales maduros. El mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas, por lo tanto, sigue creciendo, pero la velocidad de conversión sigue siendo menor donde la deuda técnica es más profunda.

Riesgo de Integración por Arquitecturas Fragmentadas de Identidad, Seguridad y Datos Maestros

Una segunda restricción del mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas proviene de las arquitecturas fragmentadas de identidad, seguridad y datos maestros. Muchas organizaciones globales todava operan herramientas de identidad separadas, diferentes identificadores de empleados y planes de cuentas inconsistentes entre unidades de negocio. Una plataforma unificada no puede ofrecer planificación o informes confiables si esos registros fundamentales no están alineados antes de la implementación. Este riesgo es más visible en las implementaciones de múltiples entidades, donde las reglas de nómina locales, las estructuras financieras locales y los historiales de adquisición separados crean una lógica de sistema conflictiva. El resultado es un ciclo de implementación más largo, más trabajo de integración personalizada y mayor exposición a auditorías cuando surgen excepciones durante las ejecuciones de nómina o el cierre financiero. El mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas sigue siendo atractivo en estas condiciones, pero el camino hacia el valor es más lento cuando los fundamentos de gobernanza están fragmentados desde el inicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento de los Servicios Está Superando a la Base de Software

El software representó el 68,24% de los ingresos en 2025, mientras que se proyecta que los servicios crecerán a una CAGR del 15,58% de 2026 a 2031. Esa combinación muestra por qué el mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas todavía depende del software como su base de ingresos, incluso cuando los servicios se expanden más rápido en torno a implementaciones complejas. El software sigue siendo central porque los compradores todavía necesitan una base de datos unificada, herramientas de orquestación, análisis y aplicaciones de soporte para la toma de decisiones que puedan operar en un único modelo operativo. Al mismo tiempo, la demanda de implementación aumenta cuando las empresas necesitan conectar múltiples entornos de HRIS, nómina y finanzas entre entidades y jurisdicciones. Esto es especialmente cierto en el mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas, donde las migraciones a menudo implican limpieza de datos, rediseño de procesos, mapeo de roles y gestión del cambio al mismo tiempo.

La categoría de servicios se está expandiendo más rápido porque la unificación no es un proyecto de instalación simple, y muchas organizaciones necesitan soporte continuo después de la puesta en marcha para estabilizar los informes, los flujos de trabajo y los controles. La asociación global de nómina en la nube entre ADP y SAP de septiembre de 2025, que trasladó una primera oleada de 50 clientes multinacionales a SAP Cloud ERP en menos de 12 meses, muestra cómo la actividad recurrente de migración y soporte ahora se sitúa junto a la capa de software. En este contexto, el trabajo de asesoramiento y optimización importa casi tanto como la integración técnica porque las empresas intentan evitar llevar procesos antiguos a nuevos sistemas. La capa de software todavía ancla el tamaño del mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas, pero el aumento más rápido de los servicios refleja la profundidad de la transformación necesaria para hacer que los registros unificados sean útiles en las operaciones diarias. Este equilibrio entre los ingresos recurrentes por suscripción y el compromiso recurrente de servicios probablemente seguirá siendo un rasgo definitorio de la combinación de componentes hasta 2031.

Por Modo de Implementación: La Nube Lidera, Mientras que el Híbrido y el Local Siguen Sirviendo a Entornos Complejos

La nube tuvo el 72,83% de los ingresos en 2025, dándole la mayor posición en la combinación de implementación, mientras que se proyecta que el modelo local se expandirá a una CAGR del 14,97% hasta 2031. Ese patrón de participación muestra que el mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas ya se ha movido firmemente hacia la entrega de software como servicio para la mayor parte de la nueva demanda. La nube tiene la ventaja más clara donde las organizaciones necesitan actualizaciones regulares de cumplimiento, ciclos de lanzamiento más rápidos y un acceso más fácil a los servicios de análisis e inteligencia artificial. Un único entorno en la nube también facilita la gestión de plantillas globales, controles compartidos e informes centralizados de la fuerza laboral en múltiples entidades. Para muchos compradores en el mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas, esos beneficios superan la flexibilidad de las implementaciones locales más antiguas.

Aun así, los modelos locales e híbridos siguen siendo relevantes porque no todas las organizaciones pueden trasladar todos los registros de personas y finanzas a un entorno de nube pública al mismo ritmo. La investigación de Strada de 2025 muestra que una gran base instalada de sistemas locales obsoletos sigue activa, lo que significa que muchas empresas todavía están tomando decisiones de migración graduales en lugar de reemplazos completos de plataforma. Los sectores regulados como los servicios financieros, el gobierno y los grandes sistemas de salud a menudo mantienen ciertos registros más cerca de casa debido a la residencia de datos, la clasificación de seguridad o los requisitos de validación de nómina. La implementación híbrida sirve, por lo tanto, como puente, especialmente cuando el RR. HH. en la nube se combina con el ERP heredado durante un programa de modernización plurianual. Esto deja al mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas con un claro centro de gravedad en la nube, pero sin una ruta de migración uniforme para todos los grupos de compradores.

Por Tamaño de Empresa: Las Grandes Empresas Mantienen los Ingresos, Mientras que las Pymes Marcan el Ritmo de Crecimiento

Las grandes empresas representaron el 63,39% de los ingresos en 2025, mientras que se proyecta que las pymes crecerán a una CAGR del 15,91% hasta 2031. Esa división explica cómo funciona actualmente el mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas, con los contratos más grandes todavía concentrados en organizaciones que gestionan entornos complejos, de múltiples módulos y múltiples entidades. Las grandes empresas impulsan los ingresos actuales porque procesan mayores volúmenes de fuerza laboral, tienen una mayor exposición a la nómina y tienen una mayor necesidad de conectar los procesos de compensación, planificación y cierre financiero. También enfrentan una mayor presión para alinear las prioridades del CFO y el CHRO en muchos países, muchas entidades legales y muchas reglas de cumplimiento locales. En el mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas, estos compradores a menudo necesitan un soporte de implementación más amplio, controles de gobernanza más profundos y programas de cambio más estructurados que las empresas más pequeñas.

Sin embargo, las pymes se están moviendo más rápido porque los precios de software como servicio, la configuración más rápida y la funcionalidad integrada han reducido el umbral de adopción. Las organizaciones más pequeñas están más dispuestas a comenzar con una plataforma para RR. HH., nómina y finanzas en lugar de superponer nuevas herramientas sobre pilas heredadas con el tiempo. Eso les da una ventaja estructural porque pueden establecer registros unificados antes, con menos interfaces personalizadas y menos excepciones históricas. Los proveedores están respondiendo empaquetando la administración de la fuerza laboral, los informes, los servicios de nómina y las herramientas de planificación en suscripciones más simples que son más fáciles de comprar y de escalar. Como resultado, la industria de Plataformas de Datos Unificados de RR. HH. y Finanzas está viendo crecer a dos grupos de compradores muy diferentes, uno que sostiene los ingresos a través de la escala y otro que acelera la adopción a través de la velocidad y una menor fricción de entrada.

Por Vertical de Industria: La Salud y las Ciencias de la Vida Están Marcando la Curva de Crecimiento

Se proyecta que la salud y las ciencias de la vida se expandirán a una CAGR del 16,88% hasta 2031, mientras que la tecnología de la información y las telecomunicaciones tuvieron la mayor participación en 2025. Esto refleja dos formas diferentes de demanda dentro del mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas. Las tecnologías de la información y las telecomunicaciones lideraron al principio porque estas organizaciones adoptaron el software como servicio más rápidamente, operan fuerzas laborales distribuidas y otorgan un alto valor al análisis de plantilla vinculado a la planificación financiera. La salud y las ciencias de la vida están creciendo más rápido porque la presión del costo laboral, la programación por turnos, el seguimiento de credenciales y la supervisión financiera vinculada al reembolso dependen de una mejor coordinación entre los datos de personas y dinero. Workday afirma que más de 850 organizaciones de salud utilizan sus capacidades de ERP orientadas al sector, lo que muestra con qué fuerza este vertical ya se está inclinando hacia modelos operativos integrados.[3]Workday, "Organizaciones de Salud que Utilizan Workday," Workday, workday.com

La combinación vertical se está ampliando más allá de esos dos líderes, pero la intensidad de la necesidad todavía varía según el sector. La manufactura, la banca, los servicios financieros, los seguros y el comercio minorista tienen fuertes necesidades de integración de ERP y nómina, aunque la adopción de análisis avanzados todavía es menos madura en muchas implementaciones. La demanda del gobierno y el sector público también está aumentando porque los programas de modernización están impulsando a las agencias hacia una mayor visibilidad de la fuerza laboral y el presupuesto, aunque los ciclos de adquisición siguen siendo largos y con muchas reglas. Los servicios profesionales muestran un impulso notable porque la asignación de recursos, la visibilidad de las habilidades y el rendimiento financiero de los proyectos están estrechamente conectados en la gestión diaria. Esto hace que la salud y las ciencias de la vida sean el motor de crecimiento más rápido, mientras que las tecnologías de la información y las telecomunicaciones siguen siendo el ancla de escala para el tamaño del mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas en la demanda vertical.

Análisis Geográfico

América del Norte tuvo el 41,76% de los ingresos globales en 2025, dándole a la región la mayor participación del tamaño del mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas. Los Estados Unidos siguen siendo el mayor mercado nacional porque combinan una profunda penetración del software empresarial, una alta complejidad de nómina y una fuerte demanda de planificación conectada entre las funciones de personas y finanzas. La región también se beneficia de la presencia de los principales proveedores de plataformas y una base de compradores que ya está familiarizada con las implementaciones de ERP y HCM basadas en software como servicio. Canadá se está consolidando como un área de crecimiento secundario, respaldada por la expansión del sector tecnológico y la creciente adopción entre las empresas medianas que quieren un registro operativo único en lugar de herramientas administrativas separadas. México añade otra capa de demanda porque la expansión de la manufactura de proximidad está aumentando el interés en la modernización de la nómina y los informes de la fuerza laboral de múltiples entidades en operaciones transfronterizas.

Europa está moldeada por la complejidad regulatoria, los parques de software empresarial bien establecidos y los modelos de nómina variados a nivel de país. Alemania sigue siendo central para la demanda regional, y el IAB informó que el grupo de profesionales del mercado laboral alemán disminuyó en alrededor de 40.000 personas en 2026, lo que aumenta la importancia de la eficiencia en la planificación de la fuerza laboral para los empleadores. SAP también señala que SuccessFactors está localizado para más de 100 países, lo que le da a la empresa una sólida posición estructural en las implementaciones empresariales europeas que necesitan una amplia cobertura de países.[4]SAP, "Cobertura de Localización de SuccessFactors," SAP, sap.com La Directiva de Transparencia Salarial de la UE creó un catalizador de cumplimiento a corto plazo en toda la región porque los estados miembros deben transponer las normas antes del 7 de junio de 2026. Oriente Medio también se está volviendo más relevante, liderado por Arabia Saudita y los Emiratos Árabes Unidos, donde los programas de nacionalización de la fuerza laboral están aumentando la demanda de informes detallados de RR. HH. y finanzas sobre la composición laboral y los resultados de las políticas de empleo.

Asia-Pacífico es la región de más rápido crecimiento, con el mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas proyectado para avanzar a una CAGR del 15,22% hasta 2031. India es un motor importante porque la modernización de la nómina digital y los requisitos de gobernanza de datos están obligando tanto a compradores como a proveedores a pensar más cuidadosamente sobre el alojamiento local, el control y el cumplimiento. China está respaldada por proveedores de software empresarial nacionales, incluidos Kingdee y Yonyou, ambos de los cuales posicionan las finanzas, los RR. HH. y las operaciones en modelos de plataforma unificada más amplios para los clientes empresariales. África sigue siendo más pequeña en términos de ingresos actuales, pero Sudáfrica y Nigeria están mostrando un impulso temprano a medida que las necesidades de formalización y la adopción de nómina con enfoque móvil crean una base más sólida para una demanda de plataforma más amplia.

Panorama Competitivo

El mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas está moderadamente concentrado en el segmento empresarial, pero sigue siendo claramente disputado en el mercado medio. Workday, Oracle, SAP, ADP y UKG tienen posiciones significativas porque pueden vincular la nómina, la planificación, los informes y la administración de la fuerza laboral de manera más estrecha que los proveedores de software de función única. En el mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas, ese modelo integrado importa porque los compradores quieren cada vez más una única capa de datos gobernada en lugar de una red flexible de conectores entre herramientas separadas. Los proveedores más fuertes también están moviendo sus capacidades de inteligencia artificial hacia el núcleo de transacciones, lo que aumenta tanto el rendimiento como los costos de cambio para los clientes que ya utilizan la plataforma. Sana de Workday y las Aplicaciones Agénticas de Fusion de Oracle muestran este cambio hacia la automatización nativa y gobernada dentro del sistema de registro. Los movimientos estratégicos en 2025 y 2026 muestran cómo la competencia está cambiando de la amplitud de módulos hacia la inteligencia de datos, la gobernanza y el control del ecosistema. Workday y Google Cloud ampliaron su asociación en mayo de 2026 para integrar agentes de inteligencia artificial para RR. HH. y finanzas en los flujos de trabajo de los empleados a través de Workday Data Cloud y los servicios de Google Cloud. Oracle introdujo 22 Aplicaciones Agénticas de Fusion en marzo de 2026, lo que fortaleció su posición en torno a la automatización integrada, la auditabilidad y la ejecución dentro de los procesos de finanzas y fuerza laboral.[5]Oracle, "Oracle Introduce 22 Aplicaciones Agénticas de Fusion," Oracle, oracle.com La adquisición de Pequity por parte de ADP en octubre de 2025 añadió profundidad en la planificación de compensaciones a su cartera de HCM, especialmente para los clientes que se enfrentan a necesidades de equidad salarial y planificación de escenarios. ADP y SAP también profundizaron su asociación global de nómina en la nube en septiembre de 2025, reforzando el valor de la escala de nómina combinada con la infraestructura de ERP en la nube para cuentas multinacionales.

El mercado todavía deja espacio para los competidores porque ningún proveedor ha bloqueado todos los segmentos de compradores ni todos los casos de uso verticales. En el mercado medio, la competencia es más intensa porque los clientes quieren registros unificados, pero siguen siendo sensibles al costo de implementación, la intensidad del servicio y la simplicidad del producto. Las expectativas de cumplimiento también están aumentando para las plataformas habilitadas por inteligencia artificial, y el lanzamiento de Workforce AI de Cornerstone en 2025 hizo referencia a ISO/IEC 42001 para la gestión de la inteligencia artificial, lo que muestra cómo los estándares de gobernanza se están convirtiendo en parte del listón competitivo para los proveedores de software empresarial. El mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas se describe, por lo tanto, mejor como liderado por empresas en escala, pero todavía abierto en estructura, con la próxima fase de rivalidad centrada en la calidad de la automatización, la gobernanza de datos y la adecuación para operaciones de múltiples entidades.

Líderes de la Industria de Plataformas de Datos Unificados de RR. HH. y Finanzas

Workday, Inc.

Oracle Corporation

SAP SE

Automatic Data Processing, Inc.

UKG Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Workday y Google Cloud fortalecieron su asociación estratégica integrando agentes de inteligencia artificial en los flujos de trabajo diarios de RR. HH. y finanzas. Esta colaboración combina el Sistema de Registro de Agentes de Workday con Gemini Enterprise y BigQuery de Google Cloud.

- Marzo de 2026: Workday lanzó globalmente Sana, su plataforma de inteligencia artificial empresarial diseñada para gestionar RR. HH., finanzas y agentes. El Agente de Autoservicio de Sana automatiza más de 300 habilidades de flujo de trabajo de RR. HH. y finanzas, ahora disponible para todos los clientes de Workday a través de Créditos Flex.

- Marzo de 2026: Oracle introdujo 22 Aplicaciones Agénticas de Fusion en RR. HH., finanzas, cadena de suministro y experiencia del cliente. Estas aplicaciones operan de forma nativa dentro de Oracle Fusion Cloud Applications, garantizando la gobernanza empresarial y la auditabilidad. Las aplicaciones de Operaciones de la Fuerza Laboral y Espacio de Trabajo de Cobradores abordan específicamente la precisión de la nómina y la gestión del flujo de caja, lo que refleja la transición de Oracle de la asistencia de inteligencia artificial a la ejecución de resultados impulsada por inteligencia artificial.

- Octubre de 2025: ADP adquirió Pequity, un proveedor de software de gestión de compensaciones establecido en 2019, para mejorar sus capacidades globales de planificación de compensaciones para clientes medianos, empresariales y multinacionales. Los conocimientos impulsados por inteligencia artificial y las herramientas de planificación de escenarios de Pequity se están integrando en el ecosistema de HCM de ADP para abordar las complejas necesidades de equidad salarial y comparación de compensaciones.

- Septiembre de 2025: ADP y SAP anunciaron una asociación global de nómina en la nube, migrando con éxito a 50 clientes multinacionales a SAP Cloud ERP en 12 meses. Esta colaboración permite que ADP Global Payroll, que da soporte a millones de empleados en más de 140 países, opere sobre la infraestructura de ERP en la nube de SAP, incorporando herramientas de cumplimiento y productividad impulsadas por inteligencia artificial.

Alcance del Informe Global del Mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas

Una Plataforma de Datos Unificados de RR. HH. y Finanzas es un sistema centralizado diseñado para integrar los datos de la fuerza laboral y los financieros en un marco unificado. Esta plataforma conecta funciones clave como la nómina, los beneficios, la gestión del talento, la elaboración de presupuestos y la planificación financiera. Al consolidar estos conjuntos de datos, ofrece información en tiempo real, mejora la toma de decisiones y promueve la colaboración entre los equipos de RR. HH. y finanzas. Esta integración permite a las organizaciones mejorar la eficiencia operativa, mantener el cumplimiento y ejecutar la planificación estratégica de la fuerza laboral y financiera de manera efectiva.

El Informe del Mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas está segmentado por Componente (Software y Servicios), Modo de Implementación (Nube, Local e Híbrido), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Vertical de Industria del Usuario Final (Banca, Servicios Financieros y Seguros, Salud y Ciencias de la Vida, Tecnología de la Información y Telecomunicaciones, Manufactura, Comercio Minorista y Comercio Electrónico, Gobierno y Sector Público, Servicios Profesionales, Energía y Servicios Públicos, y Otros Verticales de Industria del Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software | Capa de Fundación de Datos Unificados de RR. HH. y Finanzas |

| Capa de Integración y Orquestación de Datos | |

| Capa de Análisis de la Fuerza Laboral, Financiero y del Talento | |

| Aplicaciones de Inteligencia para la Toma de Decisiones | |

| Servicios | Servicios de Implementación e Integración |

| Servicios de Arquitectura de Datos y Migración | |

| Servicios de Plataforma de Datos Gestionada | |

| Servicios de Asesoramiento y Optimización |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Banca, Servicios Financieros y Seguros |

| Salud y Ciencias de la Vida |

| Tecnología de la Información y Telecomunicaciones |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Sector Público |

| Servicios Profesionales |

| Energía y Servicios Públicos |

| Otros Verticales de Industria del Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Software | Capa de Fundación de Datos Unificados de RR. HH. y Finanzas |

| Capa de Integración y Orquestación de Datos | ||

| Capa de Análisis de la Fuerza Laboral, Financiero y del Talento | ||

| Aplicaciones de Inteligencia para la Toma de Decisiones | ||

| Servicios | Servicios de Implementación e Integración | |

| Servicios de Arquitectura de Datos y Migración | ||

| Servicios de Plataforma de Datos Gestionada | ||

| Servicios de Asesoramiento y Optimización | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Híbrido | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

| Por Vertical de Industria del Usuario Final | Banca, Servicios Financieros y Seguros | |

| Salud y Ciencias de la Vida | ||

| Tecnología de la Información y Telecomunicaciones | ||

| Manufactura | ||

| Comercio Minorista y Comercio Electrónico | ||

| Gobierno y Sector Público | ||

| Servicios Profesionales | ||

| Energía y Servicios Públicos | ||

| Otros Verticales de Industria del Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Plataformas de Datos Unificados de RR. HH. y Finanzas hasta 2031?

El mercado fue valorado en 12,01 mil millones USD en 2025, se sitúa en 13,78 mil millones USD en 2026 y se prevé que alcance 27,38 mil millones USD en 2031 a una CAGR del 14,72%.

¿Qué modelo de implementación lidera la adopción actual?

La nube lidera la adopción con el 72,83% de los ingresos en 2025, respaldada por actualizaciones más sencillas, controles centralizados y una mayor adecuación para los servicios de análisis e inteligencia artificial.

¿Qué grupo de compradores se está expandiendo más rápido?

Se proyecta que las pymes crecerán a una CAGR del 15,91% hasta 2031, mientras que las grandes empresas todavía representan la mayor base de ingresos actual con el 63,39%.

¿Qué vertical ofrece las mejores perspectivas de crecimiento?

Se espera que la salud y las ciencias de la vida crezcan más rápido a una CAGR del 16,88%, impulsadas por la presión del costo laboral, la complejidad de los turnos, la supervisión de credenciales y los vínculos más estrechos entre la dotación de personal y el rendimiento financiero.

¿Qué región tiene el mayor impulso a corto plazo?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 15,22% hasta 2031, mientras que América del Norte sigue siendo la mayor base regional actual con el 41,76% de los ingresos en 2025.

¿Cuál es el principal obstáculo que ralentiza una adopción más amplia?

El mayor obstáculo es la complejidad de la migración en los sistemas heredados de HRIS, ERP y nómina, especialmente donde las empresas todavía tienen registros de empleados fragmentados, centros de costos y modelos de seguridad.

Última actualización de la página el: