Tamaño y Participación del Mercado de Gestión de Contenido Empresarial (ECM) en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

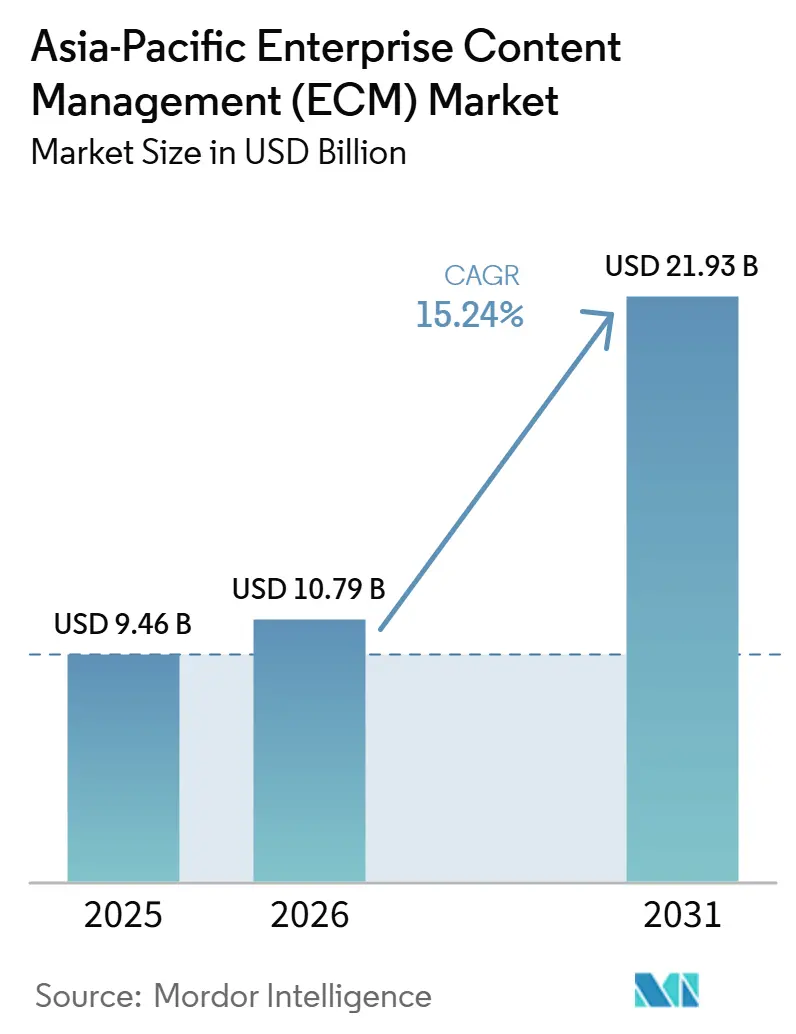

| Tamaño del mercado en el año base (2025) | 9.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Gestión de Contenido Empresarial (ECM) en Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de contenido empresarial (ECM) en Asia-Pacífico crezca de 9,46 mil millones USD en 2025 a 10,79 mil millones USD en 2026, y se prevé que alcance 21,93 mil millones USD en 2031 a una CAGR del 15,24% durante 2026-2031. El crecimiento está siendo sostenido por la migración a la nube, los flujos de trabajo de contenido asistidos por inteligencia artificial y las nuevas leyes que están convirtiendo la gestión de registros digitales en una capacidad obligatoria en muchos entornos públicos y regulados. Los programas de digitalización del sector público en toda la región también están elevando los estándares del sector privado, ya que las empresas necesitan cada vez más la misma auditabilidad, controles de retención y velocidad de recuperación que los compradores gubernamentales ahora exigen. Al mismo tiempo, el mercado de gestión de contenido empresarial (ECM) en Asia-Pacífico sigue estando condicionado por restricciones operativas, especialmente la limpieza de repositorios heredados y las normas de localización de datos específicas de cada país que complican las implementaciones transfronterizas. La competencia sigue siendo intensa porque los proveedores globales de suites aportan escala y alcance de socios, mientras que los proveedores regionales suelen moverse más rápido en soporte de idiomas locales, alojamiento en el país y necesidades de cumplimiento específicas del sector. Esto deja la oportunidad más clara para que las plataformas preparadas para la inteligencia artificial modernicen las operaciones de contenido sin obligar a los clientes a elegir entre automatización, soberanía y riesgo de migración controlada.

Conclusiones Clave del Informe

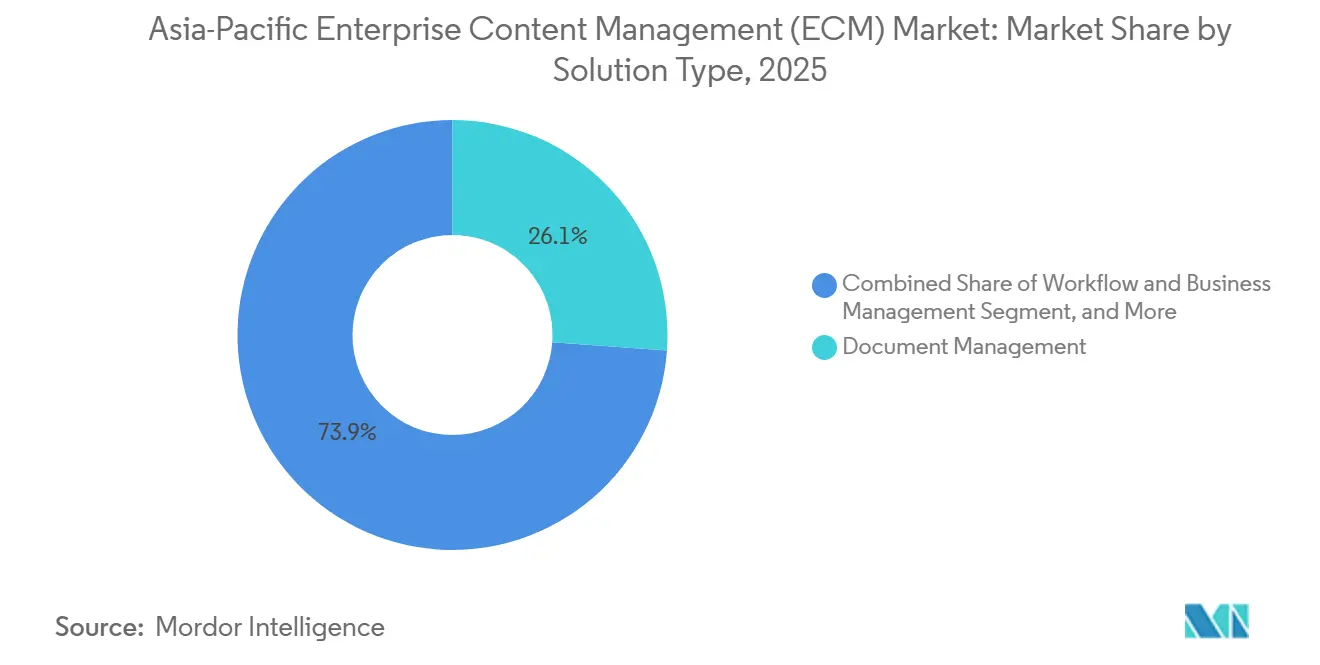

- Por tipo de solución, la gestión de documentos representó el 26,14% del tamaño del mercado de gestión de contenido empresarial (ECM) en Asia-Pacífico en 2025, mientras que se proyecta que la gestión de flujos de trabajo y procesos de negocio se expanda a una CAGR del 17,82% hasta 2031.

- Por modo de implementación, la nube tuvo el 73,41% de la participación del mercado de gestión de contenido empresarial (ECM) en Asia-Pacífico en 2025, y también se proyecta que la nube registre el crecimiento más rápido con una CAGR del 18,24% hasta 2031.

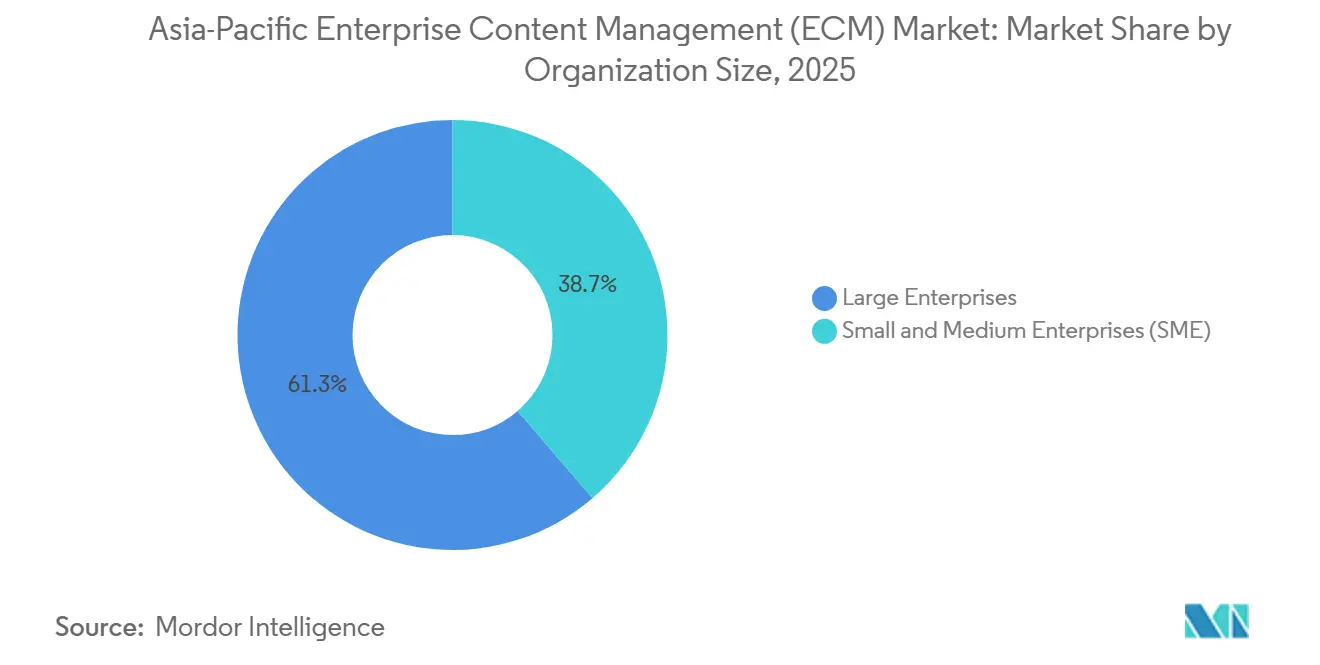

- Por tamaño de empresa, las grandes empresas tuvieron una participación del 61,28% en 2025, mientras que se proyecta que las PYME se expandan a una CAGR del 17,63% hasta 2031.

- Por industria de usuario final, BFSI tuvo una participación del 24,53% en 2025, mientras que se proyecta que la salud se expanda a una CAGR del 18,41% hasta 2031.

- Por geografía, China tuvo una participación del 36,72% del mercado de gestión de contenido empresarial (ECM) en Asia-Pacífico en 2025, mientras que se proyecta que India registre el crecimiento más rápido con una CAGR del 17,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión de Contenido Empresarial (ECM) en Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización de la Arquitectura de Contenido con Enfoque en la Nube | +3.8% | Global, mercados principales de Asia-Pacífico incluyendo India, Japón y Australia | Corto plazo (≤ 2 años) |

| Clasificación Asistida por IA Generativa y Automatización de Búsqueda | +3.2% | Global, con ganancias tempranas en China, India y Corea del Sur | Corto plazo (≤ 2 años) |

| Digitalización Regulatoria en el Sector Público e Industrias Reguladas | +2.7% | Mercados principales de Asia-Pacífico incluyendo China, India, Japón y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Requisitos de Trabajo Remoto y Acceso Distribuido al Conocimiento | +2.1% | Global, con fuerte relevancia en los centros empresariales urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Programas de Residencia Soberana de Datos y Localización | +1.8% | China, India y Australia | Mediano plazo (2-4 años) |

| Operaciones de Contenido Multilingüe en Empresas Transfronterizas | +1.2% | ASEAN y Asia del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Modernización de la Arquitectura de Contenido con Enfoque en la Nube

La adopción de la nube ya no es un camino de prueba en el mercado de gestión de contenido empresarial (ECM) en Asia-Pacífico, porque se ha convertido en el punto de partida predeterminado para muchas nuevas implementaciones. El programa de inversión en la nube de Microsoft en Indonesia fue parte de un impulso de infraestructura regional más amplio que alentó a las empresas a acercar los flujos de trabajo de contenido a entornos de hiperescaladores y a adoptar herramientas de productividad habilitadas por inteligencia artificial.[1]Microsoft, "Microsoft Invertirá 1.700 Millones USD en Indonesia para Traer Nueva Infraestructura de Nube e IA, Oportunidades de Capacitación en IA y Apoyo para la Comunidad de Desarrolladores," Microsoft News, microsoft.com Japan Business Systems también lanzó un sistema de gestión de documentos y aprobación electrónica para gobiernos locales en enero de 2025 que aprovechó las licencias existentes de Microsoft 365, demostrando cómo la adopción de la nube podría ampliarse sin requerir que los compradores financien una pila completamente separada. En el mercado de gestión de contenido empresarial en Asia-Pacífico, esta combinación de expansión de infraestructura y adquisición con menor fricción está acortando el tiempo entre la planificación de la modernización y la implementación en vivo. También cambia la selección de proveedores porque los clientes quieren cada vez más escalabilidad integrada, actualizaciones más rápidas e integración más sencilla de la inteligencia artificial en lugar de largos ciclos de actualización de hardware. Como resultado, el mercado de gestión de contenido empresarial (ECM) en Asia-Pacífico se está moviendo hacia modelos operativos nativos de la nube incluso en entornos que anteriormente preferían instalaciones locales controladas.

Clasificación Asistida por IA Generativa y Automatización de Búsqueda

La inteligencia artificial generativa está cambiando el papel de las plataformas en el mercado de gestión de contenido empresarial (ECM) en Asia-Pacífico, ya que los clientes ahora esperan que los sistemas clasifiquen, etiqueten, recuperen y resuman el contenido en lugar de simplemente almacenarlo. El programa SharePoint Embedded de Microsoft en 2025 mostró que las funciones de ECM estaban siendo reposicionadas como infraestructura de inteligencia artificial en lugar de simples repositorios de back-end para la retención de documentos.[2]Microsoft, "SharePoint Embedded: Convierte tu ECM/DMS en Infraestructura de IA," Microsoft Community Hub, techcommunity.microsoft.com OpenText siguió el mismo camino, alineando la gestión de contenido más estrechamente con Microsoft Copilot y Guidewire en su ciclo de lanzamiento de junio de 2026. Hitachi Solutions también actualizó su gestor del ciclo de vida del contenido en noviembre de 2025 con extracción de atributos basada en inteligencia artificial generativa y búsqueda aumentada por recuperación, reflejando la creciente demanda de búsqueda gobernada en los archivos de documentos existentes. Esto está aumentando el valor de las plataformas que pueden funcionar bien con idiomas regionales, formatos locales y flujos de trabajo regulados sin obligar a los clientes a agregar herramientas de inteligencia artificial separadas después de la implementación. A su vez, el mercado de gestión de contenido empresarial en Asia-Pacífico está pasando de la compra orientada a repositorios hacia el soporte a la toma de decisiones, la calidad de búsqueda y la inteligencia de flujos de trabajo.

Digitalización Regulatoria en el Sector Público e Industrias Reguladas

La digitalización regulatoria está impulsando el mercado de gestión de contenido empresarial (ECM) en Asia-Pacífico, ya que los organismos públicos y las empresas reguladas están siendo instados a estandarizar registros, flujos de aprobación y prácticas de recuperación. China emitió GB/T 47229.2-2026 y GB/T 47229.3-2026 en febrero de 2026 para documentos legales electrónicos, señalando un marco más formal para los requisitos técnicos e interfaces de intercambio para el manejo de documentos oficiales. En Japón, la digitalización de los gobiernos locales también avanzó cuando Japan Business Systems introdujo un sistema de gestión de documentos y aprobación electrónica para reducir los costos de implementación y cerrar la brecha de transformación digital para los municipios.[3]Hitachi Solutions, "Reducción Sustancial del Trabajo Manual en la Gestión de Documentos Mediante IA Generativa," Hitachi Solutions, hitachi-solutions.co.jp El sector público importa en el mercado de gestión de contenido empresarial en Asia-Pacífico porque las compras impulsadas por el cumplimiento normativo suelen estar menos expuestas a recortes presupuestarios discrecionales a corto plazo que muchos proyectos del sector privado. Los proveedores que ya cumplen con las expectativas gubernamentales de seguridad, registros y alojamiento están, por tanto, en una posición más sólida para capturar ciclos de adquisición recurrentes. Esto también significa que el mercado de gestión de contenido empresarial (ECM) en Asia-Pacífico está siendo moldeado por los calendarios de políticas tanto como por los planes de actualización tecnológica empresarial.

Requisitos de Trabajo Remoto y Acceso Distribuido al Conocimiento

El trabajo distribuido continúa influyendo en el mercado de gestión de contenido empresarial (ECM) en Asia-Pacífico porque las organizaciones ahora necesitan que el acceso a documentos, las aprobaciones y el control de versiones funcionen en oficinas, hogares y entornos móviles. KDDI renovó su sistema de flujo de trabajo de aprobación a nivel de toda la empresa para más de 10.000 empleados en 2025 utilizando SmartDB, vinculando explícitamente el proyecto a una toma de decisiones más rápida y a un modelo operativo sin código.[4]Administración Estatal para la Regulación del Mercado, "GB/T 47229.2-2026 Documentos Electrónicos de Leyes y Reglamentos, Parte 2, Requisitos Técnicos," KPT Beijing, kpt-bj.com Ese ejemplo importa porque la presión ya no se limita a los grandes equipos de las sedes centrales, y ahora se extiende a las unidades operativas que necesitan una respuesta más rápida en contratos, formularios y solicitudes internas. El mercado de gestión de contenido empresarial en Asia-Pacífico también está viendo los efectos de los repositorios en la sombra porque los equipos de línea suelen adoptar herramientas ligeras en la nube antes de que las funciones de cumplimiento puedan estandarizarlas. Los proveedores con configuración de bajo código, acceso móvil y modelos de implementación sencillos están, por tanto, mejor posicionados para consolidar estos hábitos dispersos de documentos en flujos de trabajo gobernados. En términos prácticos, el mercado de gestión de contenido empresarial (ECM) en Asia-Pacífico se está beneficiando del trabajo remoto no solo a través de la estrategia descendente, sino también a través de la presión ascendente para hacer que el contenido sea utilizable en todas partes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de la Migración de Repositorios Heredados | -2.1% | Global, con concentración en Japón, China y Australia | Mediano plazo (2-4 años) |

| Fricción de Integración con Sistemas ERP, CRM y de Línea de Negocio | -1.8% | Global, con fuerte relevancia en los centros empresariales de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Restricciones de Soberanía de Datos en Implementaciones de Nube Transfronterizas | -1.5% | China, India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Escasez de Habilidades en ECM y Dependencia de la Implementación en Especialistas | -1.1% | Asia-Pacífico en general | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de la Migración de Repositorios Heredados

La migración de sistemas heredados sigue siendo un freno significativo en el mercado de gestión de contenido empresarial (ECM) en Asia-Pacífico porque muchas organizaciones aún mantienen repositorios heredados con metadatos deficientes, reglas de acceso inconsistentes y registros de procesos incompletos. Una investigación publicada en el Journal of Computational Analysis and Applications en noviembre de 2025 afirmó que mover contenido de baja calidad a sistemas en la nube sin una limpieza de gobernanza puede aumentar el riesgo de cumplimiento, debilitar los resultados de la inteligencia artificial y reducir los resultados de adopción. Ese riesgo es especialmente importante en el mercado de ECM en Asia-Pacífico porque muchos compradores están intentando modernizar y automatizar simultáneamente, dejando menos margen para una fase de limpieza preparatoria lenta. Los retrasos en la migración también pueden cambiar el comportamiento de compra, ya que las organizaciones que esperaban un proyecto de plataforma a veces terminan financiando servicios, remediación de registros y capacitación de usuarios antes de que el valor del software se haga visible. Esto hace que la profundidad de ejecución sea casi tan importante como la capacidad del producto para los proveedores que compiten en grandes programas de transformación. También significa que el mercado de ECM en Asia-Pacífico puede crecer más lentamente de lo que sugiere la demanda general, ya que los repositorios más antiguos son más profundos y desordenados de lo que los compradores asumieron inicialmente.

Fricción de Integración con Sistemas ERP, CRM y de Línea de Negocio

La fricción de integración limita el valor en el mercado de ECM en Asia-Pacífico porque los sistemas de documentos son más útiles cuando aparecen dentro de los flujos de trabajo donde ya se está realizando el trabajo. El lanzamiento de junio de 2026 de OpenText puso mayor énfasis en la conectividad con Guidewire y la integración con Microsoft Copilot, demostrando cómo los proveedores están respondiendo a la demanda de los clientes de acceso a contenido gobernado desde los sistemas de negocio principales en lugar de repositorios aislados. La capa de orquestación de Newgen de mayo de 2026 también reflejó esta presión, posicionando el contenido, los procesos y la lógica de inteligencia artificial dentro de un flujo operativo único y gestionado en lugar de tratarlos como capas separadas. El desafío es más difícil en Asia-Pacífico porque las empresas suelen ejecutar entornos de software mixtos que incluyen simultáneamente productos ERP nacionales, sistemas locales más antiguos y aplicaciones SaaS más nuevas. Eso hace que la estandarización a nivel regional sea difícil y aumenta el costo del desarrollo de conectores, las pruebas y el control de cambios. Como resultado, el mercado de gestión de contenido empresarial (ECM) en Asia-Pacífico recompensa a los proveedores que aportan activos de integración probados en lugar de aquellos que dependen de proyectos personalizados de larga duración.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: La Gestión de Documentos Ancla un Portafolio en Diversificación

La gestión de documentos representó el 26,14% del mercado de gestión de contenido empresarial (ECM) en Asia-Pacífico en 2025, convirtiéndola en la categoría de solución más grande y confirmando que los repositorios centralizados siguen siendo la base de la mayoría de las implementaciones. Esta posición refleja una necesidad operativa simple en toda la industria de gestión de contenido empresarial en Asia-Pacífico, ya que las empresas y los organismos públicos aún necesitan almacenamiento seguro y con capacidad de búsqueda para grandes volúmenes de archivos no estructurados antes de poder automatizar cualquier cosa sobre ellos. La ciudad de Zhongshan en China utilizó una plataforma centralizada de gestión de documentos para dar soporte a más de 34.000 funcionarios que trabajaban en más de 600.000 documentos de política para 2026, lo que mostró cómo la solidez del repositorio puede apoyar una digitalización gubernamental más amplia a escala. La gestión de registros, la gestión de casos, la gestión de activos digitales y la gestión de contenido web continúan sirviendo a necesidades distintas, especialmente cuando las reglas de retención, la trazabilidad de casos, el manejo de medios o los flujos de trabajo de publicación difieren entre departamentos o sectores. En el mercado de ECM en Asia-Pacífico, esto significa que la gestión de documentos sigue siendo fundamental incluso cuando los módulos adyacentes se vuelven más especializados.

Se proyecta que la gestión de flujos de trabajo y procesos de negocio crezca a una CAGR del 17,82% de 2026 a 2031, lo que la convierte en la categoría de solución de más rápida expansión a medida que los compradores pasan del almacenamiento hacia la ejecución gobernada. Ese cambio es visible en la estrategia de los proveedores, ya que Newgen lanzó su Capa de Orquestación Empresarial en mayo de 2026 para integrar agentes de inteligencia artificial en procesos de negocio gestionados en lugar de ofrecerlos como una capa separada. La misma dirección apareció en Japón cuando Hitachi Solutions mejoró su gestor del ciclo de vida del contenido con extracción mediante inteligencia artificial generativa y búsqueda interactiva, ambas de las cuales apoyan una acción más rápida sobre los activos de documentos acumulados. La gestión de activos digitales también está ganando relevancia en el mercado de gestión de contenido empresarial en Asia-Pacífico, donde el comercio minorista, los medios de comunicación y el comercio en línea están ejerciendo mayor presión sobre el control de versiones y la reutilización rápida de contenido. Con el tiempo, la combinación de categorías está pasando de ser herramientas de punto aisladas a centrarse en qué tan bien opera cada solución dentro de una pila más amplia de gobernanza y flujos de trabajo.

Por Modo de Implementación: La Arquitectura en Nube Remodela la Infraestructura de Contenido

La nube representó el 73,41% del mercado de gestión de contenido empresarial (ECM) en Asia-Pacífico en 2025, convirtiéndola en el modelo de implementación líder y confirmando que los nuevos proyectos típicamente comienzan con una suposición de prioridad en la nube. En el mercado de gestión de contenido empresarial en Asia-Pacífico, esta participación refleja más que solo compras en entornos nuevos, ya que muchos clientes están ahora reemplazando servidores de archivos fragmentados y repositorios locales envejecidos con plataformas basadas en suscripción que pueden actualizarse continuamente. La Fuerza Aérea de Autodefensa de Japón implementó Box en más de 47.000 personal y 73 bases en julio de 2025, lo que mostró que incluso las instituciones sensibles a la seguridad estaban dispuestas a consolidar las operaciones de contenido en una plataforma nativa de la nube. El modelo de nube también se alinea con la demanda de inteligencia artificial integrada, acceso remoto y menor carga de gestión de infraestructura, todo lo cual importa más a medida que aumentan los volúmenes de contenido. Por eso el mercado de ECM en Asia-Pacífico considera cada vez más la nube no como una alternativa, sino como el entorno operativo estándar.

También se proyecta que la nube se expanda a una CAGR del 18,24% hasta 2031, lo que indica que sigue siendo la ruta de implementación de más rápido crecimiento a medida que los entornos existentes continúan migrando. La demanda híbrida sigue siendo importante en el mercado de gestión de contenido empresarial (ECM) en Asia-Pacífico, ya que algunos compradores necesitan que los registros sensibles permanezcan en el país o en una infraestructura controlada mientras que las capas de flujo de trabajo y colaboración se ejecutan en la nube. Ese patrón es especialmente relevante donde las normas de soberanía moldean las decisiones de implementación más directamente que las comparaciones de costos. Aumenta la complejidad de la entrega, pero también puede incrementar el valor del contrato porque los proveedores deben gestionar controles de políticas, integración y configuración continua en múltiples entornos. Los sistemas locales aún desempeñan un papel estable en las cargas de trabajo de defensa, inteligencia y judicial que no se han trasladado completamente a la autorización en la nube, por lo que la transición hacia la implementación sigue siendo desigual incluso cuando la dirección a largo plazo es clara.

Por Tamaño de Empresa: Las Grandes Empresas Lideran Mientras la Adopción por PYME se Acelera

Las grandes empresas capturaron el 61,28% de los ingresos en 2025, reflejando cargas de contenido más pesadas, requisitos de cumplimiento más amplios y huellas de integración más grandes que definen el extremo superior del mercado de gestión de contenido empresarial (ECM) en Asia-Pacífico. Estas organizaciones generalmente gestionan contenido en múltiples países, unidades de negocio y flujos de trabajo regulados, lo que hace que el gasto en ECM sea más difícil de aplazar que muchas otras decisiones de software. En la industria de gestión de contenido empresarial en Asia-Pacífico, la demanda de las grandes empresas también se ve reforzada por la necesidad de conectar los controles de contenido con los sistemas de finanzas, clientes, reclamaciones y aprobaciones internas a escala. Las instituciones financieras siguen siendo un ejemplo sólido porque la gobernanza de documentos apoya las verificaciones contra el lavado de dinero, el procesamiento de conocimiento del cliente, los controles de retención y la preparación para auditorías en grandes bases de usuarios. Esto da a los proveedores establecidos margen para asegurar contratos plurianuales donde la profundidad de implementación y la capacidad de servicio importan tanto como el valor de la licencia.

Se proyecta que las PYME crezcan a una CAGR del 17,63% hasta 2031, convirtiéndolas en el segmento de más rápida expansión en el mercado de ECM en Asia-Pacífico. Ese crecimiento está vinculado a los precios de SaaS y a modelos de implementación más ligeros, ya que las empresas más pequeñas ahora pueden adoptar controles de nivel empresarial sin asumir la misma carga de capital que antes favorecía solo a los compradores más grandes. Las PYME en Asia-Pacífico también enfrentan necesidades de documentos multilingües y transfronterizas que a menudo son más complejas de lo que su tamaño sugiere, especialmente cuando trabajan con proveedores, compradores o reguladores en múltiples jurisdicciones. Fasoo AI lanzó Wrapsody Core en julio de 2026 como una plataforma de centralización de documentos preparada para la inteligencia artificial que se alinea con este cambio hacia modelos de adopción más ligeros pero aún gobernados. El resultado es que el mercado de gestión de contenido empresarial (ECM) en Asia-Pacífico se está expandiendo hacia cuentas más pequeñas, pero el éxito sigue dependiendo de una implementación sencilla, usabilidad en el idioma local e integración con las herramientas de seguridad existentes.

Por Industria de Usuario Final: BFSI Lidera Mientras la Salud Impulsa el Crecimiento Más Rápido

BFSI tuvo el 24,53% del mercado de gestión de contenido empresarial (ECM) en Asia-Pacífico en 2025, convirtiéndolo en el segmento de usuario final más grande, ya que el control de documentos en banca y seguros está directamente vinculado a la ejecución del cumplimiento normativo. La originación de préstamos, los archivos de conocimiento del cliente, el manejo de reclamaciones, la documentación comercial y las pistas de auditoría requieren disciplina de retención y controles de acceso que hacen del ECM una capa operativa central en lugar de una herramienta de apoyo. El mercado de ECM en Asia-Pacífico, por tanto, ve una demanda estable de BFSI incluso cuando el gasto general en software es desigual, porque los flujos de trabajo financieros regulados no pueden funcionar eficazmente sin una sólida gobernanza de registros. Las certificaciones como ISO 27001 y SOC 2 Tipo II también se han vuelto más importantes en los procesos de revisión de proveedores, lo que fortalece la posición de los proveedores ya confiables en entornos regulados. Esto le da al segmento una base de demanda estable y ayuda a explicar por qué la titularidad importa más en BFSI que en muchos otros grupos de usuarios finales.

Se proyecta que la salud se expanda a una CAGR del 18,41% hasta 2031, convirtiéndola en el segmento de usuario final de más rápido crecimiento en el mercado de gestión de contenido empresarial (ECM) en Asia-Pacífico. El crecimiento está respaldado por una adopción más amplia de registros de salud electrónicos, necesidades de interoperabilidad y la creciente necesidad de organizar registros clínicos y administrativos en un entorno único y gobernado. Eso crea demanda de plataformas que puedan gestionar contenido tanto estructurado como no estructurado mientras siguen apoyando la recuperación, la privacidad y el control de versiones en los flujos de trabajo de atención diaria. El gobierno y el sector público, las tecnologías de la información y las telecomunicaciones, la manufactura, el comercio minorista, los medios de comunicación y el entretenimiento, la educación y la energía y los servicios públicos también siguen siendo importantes grupos de demanda porque cada uno utiliza el ECM para un propósito operativo diferente. La manufactura y la energía son notables porque los documentos de ingeniería y los registros del ciclo de vida de los activos dependen de la recuperación precisa y el control de revisiones, lo que mantiene al mercado de ECM en Asia-Pacífico relevante mucho más allá del uso de documentos de oficina.

Análisis Geográfico

China representó el 36,72% del mercado de gestión de contenido empresarial (ECM) en Asia-Pacífico en 2025, convirtiéndola en el mercado nacional más grande de la región por un margen claro. Esa posición refleja programas de digitalización respaldados por el Estado de larga data y una base de proveedores nacionales que opera eficazmente dentro de estrictas expectativas de localización. El entorno de políticas de China también empuja a las empresas multinacionales hacia pilas de contenido en el país, limitando la practicidad de un único modelo de implementación regional y fortaleciendo los requisitos de entrega local. China añadió a esa estructura en febrero de 2026 cuando publicó GB/T 47229.2-2026 y GB/T 47229.3-2026 para documentos legales electrónicos, con implementación programada para septiembre de 2026. Japón sigue siendo un mercado importante porque la presión de la fuerza laboral está haciendo que la automatización de documentos sea más difícil de aplazar, y la implementación de Box en 2025 en la Fuerza Aérea de Autodefensa mostró que las plataformas de contenido en la nube ahora pueden apoyar operaciones sensibles a la seguridad a escala.

Se proyecta que India registre una CAGR del 17,94% hasta 2031, lo que le da el perfil de crecimiento más rápido en la región y la tasa de expansión más sólida en el mercado de gestión de contenido empresarial en Asia-Pacífico. Su trayectoria de crecimiento difiere porque combina una gran oportunidad de digitalización de PYME con cambios impulsados por la regulación en el manejo de datos. Los requisitos de localización están fomentando arquitecturas de contenido híbridas que mantienen los datos sensibles dentro de las fronteras nacionales mientras permiten que las capas de flujo de trabajo y colaboración escalen. Corea del Sur tiene un patrón de demanda diferente porque su entorno empresarial preparado para dispositivos móviles y su cultura de aprobación estructurada apoyan la rápida adopción de herramientas de contenido gobernado. El lanzamiento de Wrapsody Core por parte de Fasoo AI en julio de 2026 mostró cómo los proveedores nacionales en Corea del Sur se están posicionando en torno a la preparación para la inteligencia artificial y el control de documentos con gestión de derechos en lugar de competir solo en capacidad básica de almacenamiento.

Australia destaca por sus marcos de gestión de registros, y los organismos públicos nacionales y estatales continúan estableciendo expectativas claras para la retención, el control y el manejo de documentos oficiales. Esa estructura mantiene activa la contratación pública y aumenta el valor de los proveedores que pueden ofrecer configuraciones certificadas o alineadas con las políticas. El Resto de Asia-Pacífico está pasando de pilotos aislados a una adopción más amplia a medida que los programas de gobierno digital, la actividad empresarial formal y el mejor acceso a la nube se extienden por el Sudeste Asiático, ampliando la base direccionable del mercado de ECM en Asia-Pacífico. Como resultado, el mercado de gestión de contenido empresarial en Asia-Pacífico se está volviendo más distribuido geográficamente, aunque los ingresos siguen concentrados en las economías más grandes.

Panorama Competitivo

El mercado de gestión de contenido empresarial (ECM) en Asia-Pacífico tiene una estructura competitiva por capas en la que un pequeño conjunto de proveedores de plataformas globales compite en el extremo superior, mientras que los especialistas regionales sobresalen en localización, control de alojamiento y ejecución más rápida. OpenText, Microsoft e IBM siguen siendo importantes en las licitaciones de grandes empresas y del sector público porque aportan suites amplias, ecosistemas de socios y larga experiencia en la gestión de información regulada. OpenText reforzó esa posición en febrero de 2025 cuando anunció planes para agregar 2.500 personas en Asia-Pacífico durante tres años y expandir centros de excelencia en investigación, servicios profesionales y operaciones en los principales mercados regionales. En el mercado de gestión de contenido empresarial en Asia-Pacífico, dicha inversión regional importa porque los clientes a menudo juzgan la capacidad de ejecución con tanto cuidado como la amplitud del producto. También eleva el listón competitivo para los proveedores más pequeños que pueden tener productos sólidos pero redes de entrega más delgadas.

La estrategia de producto también está cambiando rápidamente en el mercado de ECM en Asia-Pacífico, ya que los compradores quieren que la inteligencia artificial, el flujo de trabajo y la gobernanza funcionen como una única capa operativa. El lanzamiento de Content Management CE 26.2 de OpenText en junio de 2026 amplió la integración con Microsoft Copilot y la conectividad con Guidewire, lo que mostró cómo los grandes proveedores están estrechando el vínculo entre el control de contenido y la ejecución del negocio principal. Newgen se movió en una dirección similar en mayo de 2026, introduciendo su Capa de Orquestación Empresarial para posicionar la gestión de contenido y procesos dentro de un marco de ejecución de inteligencia artificial más amplio. Los proveedores regionales también están encontrando espacio al resolver problemas más específicos pero más difíciles, especialmente donde el soporte de idiomas, la soberanía de implementación o los flujos de trabajo específicos del sector hacen que las suites genéricas sean menos efectivas. Por eso el mercado de gestión de contenido empresarial en Asia-Pacífico todavía deja espacio en blanco en ambos extremos: ofertas ligeras orientadas a PYME y plataformas altamente especializadas construidas para entornos de documentos regulados.

El campo competitivo sigue siendo fragmentado porque ninguna narrativa de proveedor único se adapta a cada país, regla de alojamiento y nivel de madurez empresarial en Asia-Pacífico. Movimientos estratégicos como la expansión de capacidad regional de OpenText, la implementación de contenido en la nube de nivel gubernamental de Box en Japón y el lanzamiento de la plataforma de centralización de documentos preparada para la inteligencia artificial de Fasoo AI muestran que los proveedores compiten a través de la escala de entrega, la confianza y la arquitectura del producto en lugar de solo por precio. La actividad de patentes y la convergencia de plataformas también sugieren que la línea entre ECM, inteligencia de documentos y automatización de procesos continuará estrechándose. A medida que eso suceda, el mercado de ECM en Asia-Pacífico probablemente verá más actividad de asociación y adquisiciones específicas de proveedores que buscan un acceso más rápido a capacidades nativas de inteligencia artificial y específicas de la región.

Líderes de la Industria de Gestión de Contenido Empresarial (ECM) en Asia-Pacífico

-

Microsoft Corporation

-

OpenText Corporation

-

IBM Corporation

-

Hyland Software, Inc.

-

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: OpenText lanzó Content Management CE 26.2, introduciendo una integración ampliada de Microsoft Copilot habilitada por inteligencia artificial y funcionalidad de conector con Guidewire, permitiendo a las industrias reguladas acceder a flujos de trabajo de documentos gobernados directamente desde sus sistemas de negocio principales. El lanzamiento es parte de una hoja de ruta de inteligencia artificial de 18 meses presentada en OpenText World 2025.

- Enero de 2026: Box, Inc. anunció la disponibilidad general de Box Extract, una capacidad de extracción de metadatos impulsada por inteligencia artificial y alimentada por modelos de inteligencia artificial generativa de Google, Anthropic y OpenAI, combinada con funciones de orquestación agéntica. Box Extract permite a las empresas convertir contenido no estructurado en metadatos estructurados y listos para flujos de trabajo a escala, abordando directamente la brecha de clasificación y automatización de búsqueda en los flujos de trabajo de ECM heredados.

- Noviembre de 2025: OpenText presentó su Plataforma de Datos de IA (AIDP) en OpenText World 2025, un marco abierto y unificado con una capa de orquestación de gobernanza que permite a los agentes de inteligencia artificial operar sobre el contenido empresarial. La plataforma introdujo una hoja de ruta de lanzamiento de 18 meses y amplió las integraciones con SAP, Microsoft, Google, Salesforce y Oracle, reforzando la posición de OpenText en los mercados empresariales regulados de Asia-Pacífico.

- Julio de 2025: El Ministerio de Defensa de Japón, Fuerza Aérea de Autodefensa, implementó Box para la gestión segura de contenido en la nube en más de 47.000 personal que abarca 73 bases. La implementación consolida los servidores de archivos locales fragmentados en todas las bases bajo una plataforma centralizada de contenido en la nube, con el registro ISMAP y la certificación FedRAMP High de Box satisfaciendo los requisitos de seguridad en la nube del gobierno de Japón.

Alcance del Informe del Mercado de Gestión de Contenido Empresarial (ECM) en Asia-Pacífico

El mercado de gestión de contenido empresarial (ECM) en Asia-Pacífico comprende soluciones de software y servicios que capturan, gestionan, almacenan, preservan y entregan sistemáticamente el contenido y los documentos no estructurados y estructurados de una organización. Esto incluye tecnologías como la gestión de documentos, la gestión de registros, el flujo de trabajo, la gestión de procesos de negocio, la gestión de casos, la gestión de activos digitales y la gestión de contenido web. Implementadas de forma local, en la nube o en modelos híbridos, estas soluciones atienden a organizaciones de todos los tamaños en diversas industrias de la región, incluyendo BFSI, gobierno, salud, manufactura y comercio minorista. Impulsadas por la rápida transformación digital, el aumento de los volúmenes de datos y los estrictos requisitos de cumplimiento normativo en Asia-Pacífico, las soluciones de ECM permiten a las empresas optimizar las operaciones, mejorar la colaboración, garantizar la seguridad de los datos y reducir la dependencia de los procesos manuales basados en papel, mejorando así la productividad general y la toma de decisiones.

El Informe del Mercado de Gestión de Contenido Empresarial (ECM) en Asia-Pacífico está segmentado por Tipo de Solución (Gestión de Documentos, Gestión de Registros, Gestión de Flujos de Trabajo y Procesos de Negocio, Gestión de Casos, Gestión de Activos Digitales, Gestión de Contenido Web y Otras Soluciones), Modo de Implementación (Local, Nube e Híbrido), Tamaño de Empresa (Pequeñas y Medianas Empresas (PYME) y Grandes Empresas), Industria de Usuario Final (BFSI, Gobierno y Sector Público, Salud, Tecnologías de la Información y Telecomunicaciones, Manufactura, Comercio Minorista, Medios de Comunicación y Entretenimiento, Educación, Energía y Servicios Públicos y Otras Industrias de Usuario Final) y Geografía (China, Japón, India, Corea del Sur, Australia y Resto de Asia-Pacífico). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Gestión de Documentos |

| Gestión de Registros |

| Gestión de Flujos de Trabajo y Procesos de Negocio |

| Gestión de Casos |

| Gestión de Activos Digitales |

| Gestión de Contenido Web |

| Otras Soluciones |

| Local |

| Nube |

| Híbrido |

| Pequeñas y Medianas Empresas (PYME) |

| Grandes Empresas |

| BFSI |

| Gobierno y Sector Público |

| Salud |

| Tecnologías de la Información y Telecomunicaciones |

| Manufactura |

| Comercio Minorista |

| Medios de Comunicación y Entretenimiento |

| Educación |

| Energía y Servicios Públicos |

| Otras Industrias de Usuario Final |

| China |

| Japón |

| India |

| Corea del Sur |

| Australia |

| Resto de Asia-Pacífico |

| Por Solución | Gestión de Documentos |

| Gestión de Registros | |

| Gestión de Flujos de Trabajo y Procesos de Negocio | |

| Gestión de Casos | |

| Gestión de Activos Digitales | |

| Gestión de Contenido Web | |

| Otras Soluciones | |

| Por Modo de Implementación | Local |

| Nube | |

| Híbrido | |

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (PYME) |

| Grandes Empresas | |

| Por Industria de Usuario Final | BFSI |

| Gobierno y Sector Público | |

| Salud | |

| Tecnologías de la Información y Telecomunicaciones | |

| Manufactura | |

| Comercio Minorista | |

| Medios de Comunicación y Entretenimiento | |

| Educación | |

| Energía y Servicios Públicos | |

| Otras Industrias de Usuario Final | |

| Por Geografía | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de gestión de contenido empresarial (ECM) en Asia-Pacífico?

El mercado de gestión de contenido empresarial (ECM) en Asia-Pacífico fue valorado en 9,46 mil millones USD en 2025, se sitúa en 10,79 mil millones USD en 2026 y se prevé que alcance 21,93 mil millones USD en 2031 a una CAGR del 15,24%.

¿Qué categoría de solución lidera los ingresos en el ECM de Asia-Pacífico?

La gestión de documentos lideró con una participación del 26,14% en 2025 porque los repositorios centralizados y con capacidad de búsqueda siguen formando la base de la mayoría de las implementaciones empresariales y del sector público.

¿Qué modelo de implementación está creciendo más rápido en Asia-Pacífico?

La nube lidera la implementación con una participación del 73,41% en 2025 y también es el modelo de más rápido crecimiento con una CAGR del 18,24% hasta 2031.

¿Por qué BFSI es el grupo de usuario final más grande para la gestión de contenido empresarial en Asia-Pacífico?

BFSI tuvo el 24,53% de los ingresos en 2025 porque los procesos de préstamo, reclamaciones, comercio y cumplimiento normativo dependen de registros controlados, normas de retención y acceso a documentos listo para auditoría.

¿Qué país está impulsando la expansión más rápida en la región?

Se proyecta que India crezca a una CAGR del 17,94% hasta 2031, respaldada por la digitalización de PYME y un mayor enfoque en marcos de manejo de datos localizados.

¿Qué está cambiando la competencia entre los proveedores de ECM en Asia-Pacífico?

La competencia se está desplazando hacia flujos de trabajo preparados para la inteligencia artificial, profundidad de integración y solidez del alojamiento local, razón por la cual tanto los proveedores globales de suites como los especialistas regionales siguen siendo relevantes en la región.

Última actualización de la página el: