Tamaño y Participación del Mercado de Camas de Unidad de Cuidados Intensivos (UCI)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

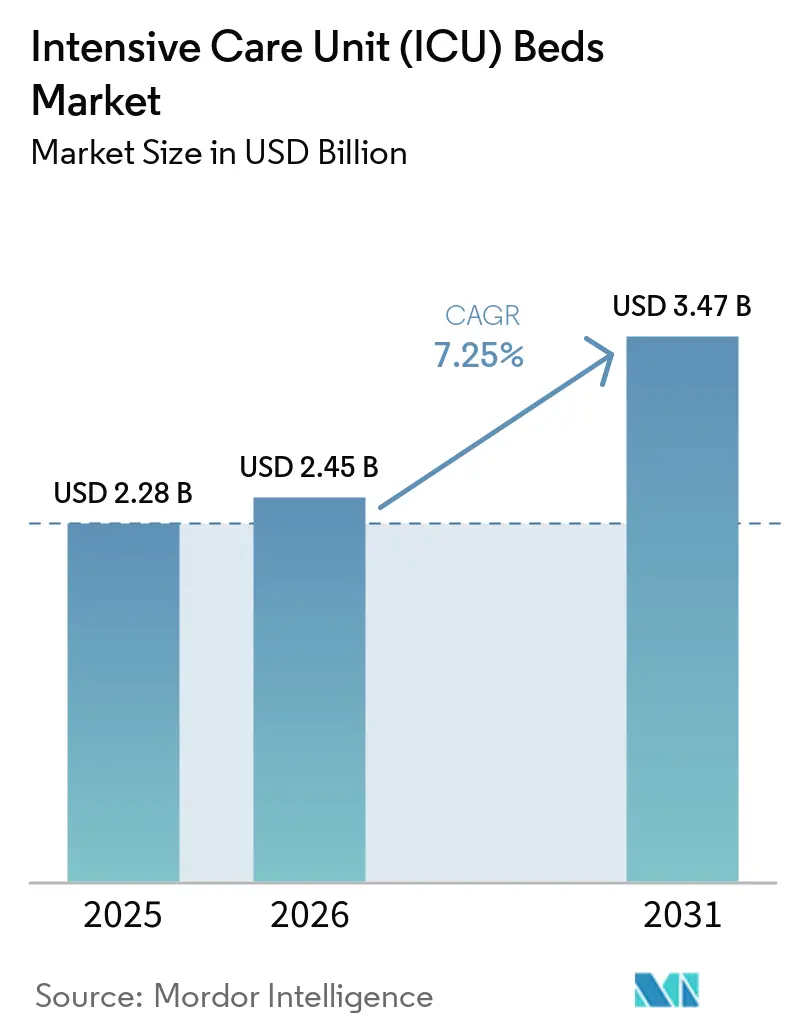

| Tamaño del Mercado (2026) | 2.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.25% CAGR |

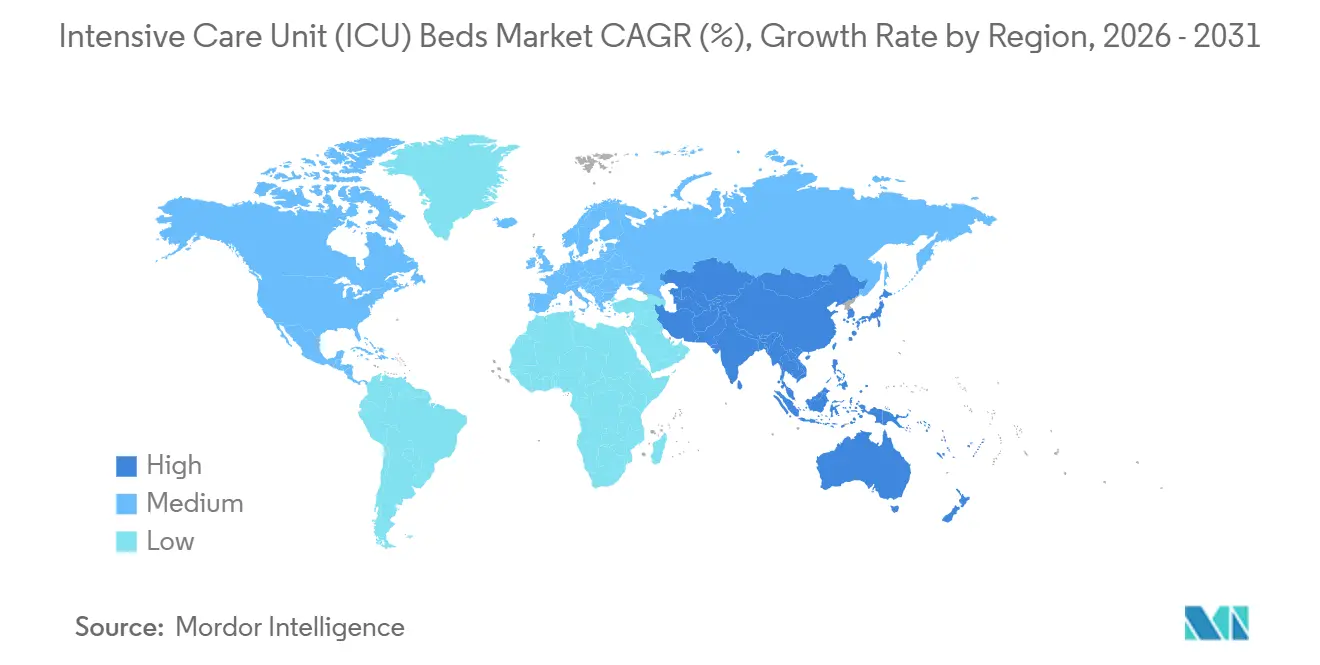

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

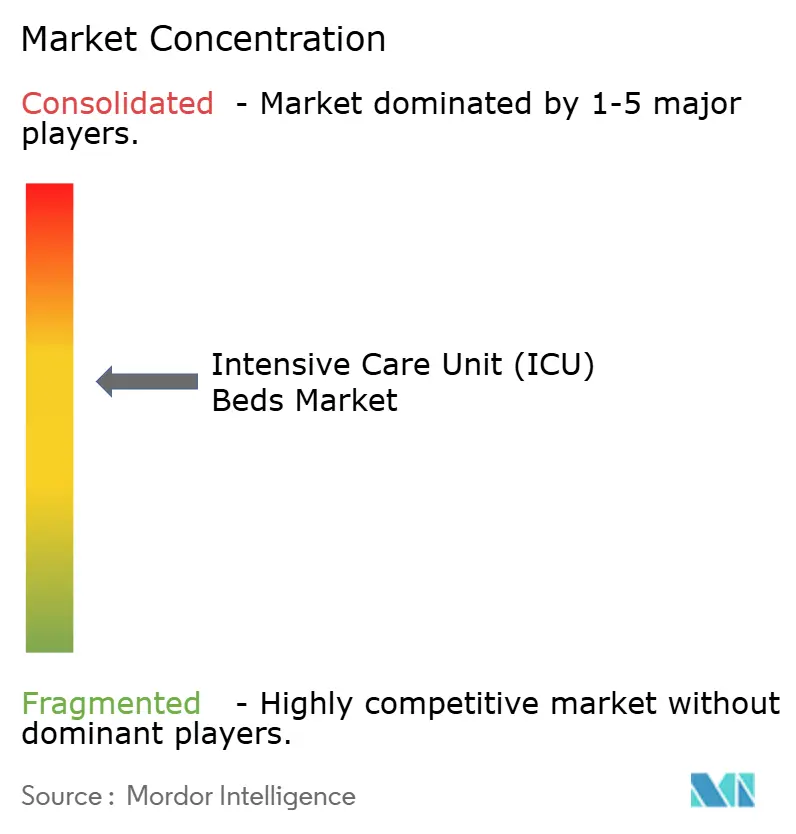

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Camas de Unidad de Cuidados Intensivos (UCI) por Mordor Intelligence

Se espera que el tamaño del Mercado de Camas de Unidad de Cuidados Intensivos (UCI) aumente de 2.280 millones de USD en 2025 a 2.450 millones de USD en 2026 y alcance 3.470 millones de USD en 2031, creciendo a una CAGR del 7,25% durante 2026-2031.

El mercado refleja un gasto de capital sostenido por parte de los sistemas de salud que gestionan un mayor flujo de pacientes en estado crítico, y esa demanda está vinculada más a tendencias de enfermedades a largo plazo que a ciclos de financiación a corto plazo. Un análisis de 2025 del Journal of the American College of Cardiology reportó 626 millones de casos prevalentes de enfermedades cardiovasculares en todo el mundo, mientras que un estudio de 2025 de Nature Medicine reportó 569,2 millones de casos de enfermedades respiratorias crónicas y 4,2 millones de muertes relacionadas, lo que mantiene la presión sobre la capacidad de cuidados intensivos en todas las regiones. El mercado de camas de UCI también está siendo moldeado por un movimiento más claro hacia camas conectadas y de mayor especificación, ya que los hospitales ahora desean equipos que respalden la integración del monitoreo, la eficiencia del flujo de trabajo y un manejo más seguro de los pacientes. La expansión regional sigue siendo desigual, con América del Norte liderando en capacidad instalada y modernización, mientras que Asia-Pacífico se expande más rápidamente a medida que nuevos hospitales y unidades de cuidados intensivos entran en funcionamiento en China, India y el Sudeste Asiático. El mercado de camas de UCI también muestra una concentración moderada, ya que los grandes proveedores multinacionales continúan ampliando sus capacidades de productos y servicios, mientras que la presión de costos, la fricción en los reembolsos y los límites de renovación de instalaciones aún ralentizan las adquisiciones en entornos más sensibles al presupuesto.

Conclusiones Clave del Informe

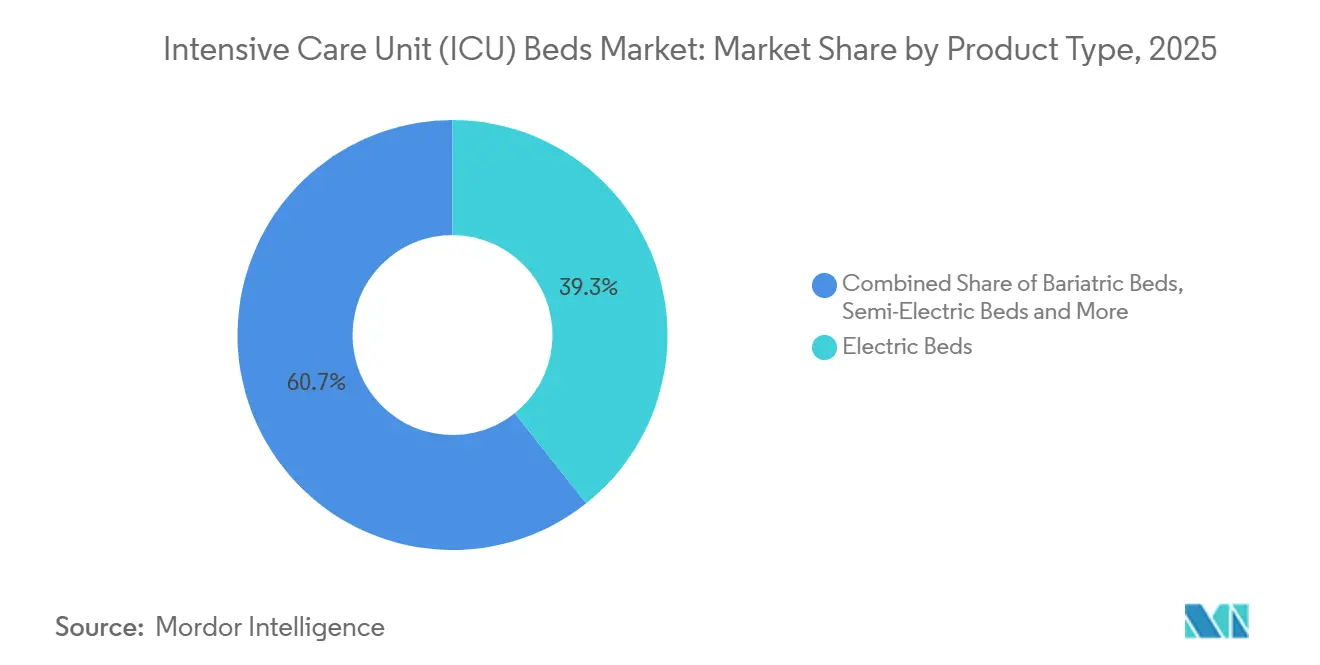

- Por tipo de producto, las camas eléctricas representaron el 39,31% de la participación del mercado de camas de UCI en 2025, mientras que se proyecta que las camas bariátricas se expandan a una CAGR del 8,38% hasta 2031.

- Por aplicación, las UCI especializadas representaron el 35,24% de la participación en 2025, mientras que se prevé que las UCI pediátricas y neonatales crezcan a una CAGR del 9,52% hasta 2031.

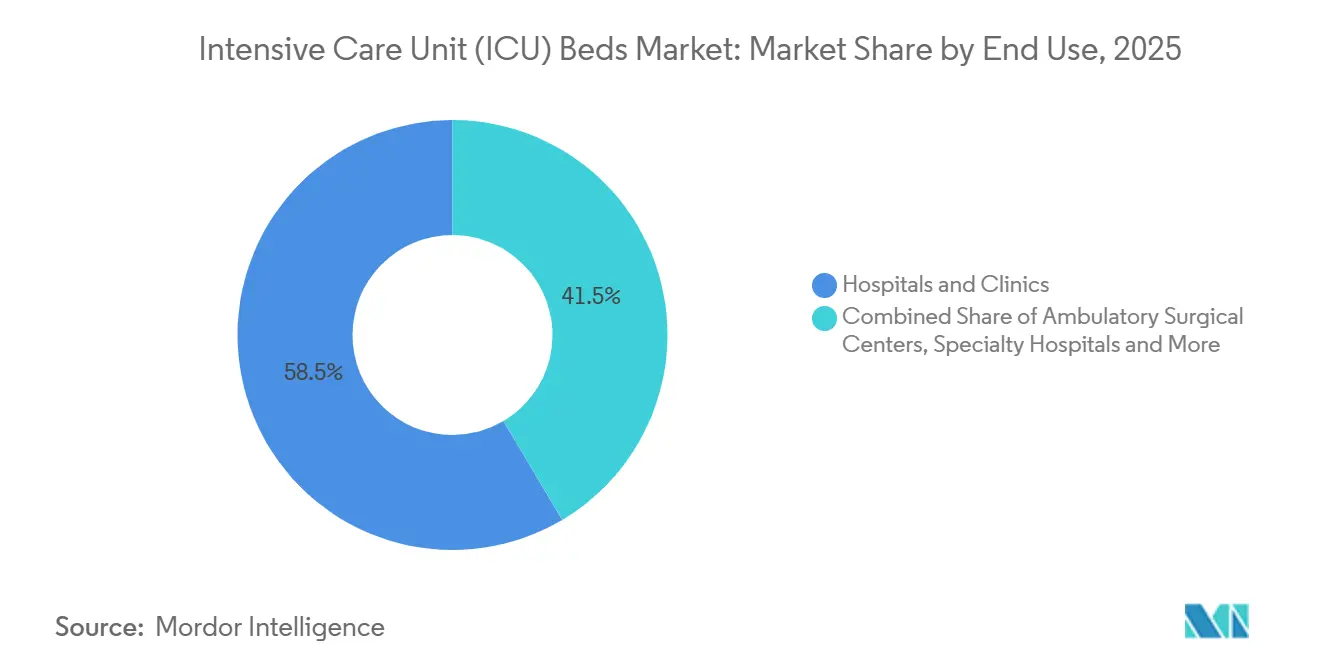

- Por uso final, los hospitales y clínicas representaron el 58,52% de la participación en 2025, mientras que se proyecta que los centros de cirugía ambulatoria avancen a una CAGR del 9,25% hasta 2031.

- Por geografía, América del Norte representó el 35,22% de la participación del mercado de camas de UCI en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 9,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Camas de Unidad de Cuidados Intensivos (UCI)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de UCI por la Carga de Enfermedades Crónicas | +1.5% | Global, concentrado en América del Norte, Europa, Asia del Sur y del Este | Largo plazo (≥ 4 años) |

| La Digitalización Hospitalaria Impulsa la Demanda hacia Camas de UCI Inteligentes | +1.2% | América del Norte y Europa Occidental liderando, Asia-Pacífico acelerando | Mediano plazo (2-4 años) |

| Expansión de la Capacidad de UCI en Redes de Atención Emergentes | +1.3% | Asia-Pacífico como núcleo, con extensión hacia Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Menor Tiempo de Rotación de Camas Mediante Diseño de Control de Infecciones | +0.6% | Global, cumplimiento temprano de mandatos en Australia y los Países Bajos | Mediano plazo (2-4 años) |

| Mayor Enfoque en la Ergonomía del Personal y el Manejo Seguro de Pacientes | +0.5% | Japón, Alemania, Escandinavia, Australia | Largo plazo (≥ 4 años) |

| Cambio en las Adquisiciones hacia Camas Modulares con Interfaces Actualizables | +0.5% | América del Norte y mercados de reforma de adquisiciones de la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de UCI por la Carga de Enfermedades Crónicas

El mercado de camas de UCI está siendo impulsado por una carga de enfermedades que es tanto grande como persistente en los principales sistemas de salud. Un análisis de 2025 del Journal of the American College of Cardiology reportó 626 millones de casos de enfermedades cardiovasculares en todo el mundo, y un estudio de 2025 de Nature Medicine reportó 569,2 millones de casos de enfermedades respiratorias crónicas con 4,2 millones de muertes, lo que mantiene un alto nivel de referencia de pacientes que ingresan a entornos de alta dependencia y cuidados intensivos. El efecto sobre la demanda es más fuerte cuando las afecciones cardiovasculares y respiratorias se superponen, porque esos pacientes a menudo requieren estancias más largas en la UCI y un monitoreo más constante, lo que reduce la capacidad funcional incluso cuando el número físico de camas no cambia. En Inglaterra, la Oficina para la Mejora y las Disparidades en Salud del Reino Unido reportó 873.461 ingresos de emergencia por enfermedades respiratorias en el año fiscal que finalizó en 2025, incluidos más de 56.000 ingresos por influenza, lo que demuestra que la presión sigue siendo visible incluso en un sistema de salud bien financiado[1]Oficina para la Mejora y las Disparidades en Salud del Reino Unido, "Perfil de Enfermedades Respiratorias, Comentario Estadístico, mayo de 2026," Gobierno del Reino Unido, gov.uk. La Organización Mundial de la Salud Europa también declaró en 2025 que las enfermedades respiratorias crónicas siguen siendo una carga importante a largo plazo en la región, lo que respalda la demanda continua de reemplazo y expansión en el mercado de camas de UCI. Esto mantiene al mercado de camas de UCI vinculado a una necesidad de atención estructural en lugar de a un ciclo de adquisición a corto plazo.

La Digitalización Hospitalaria Impulsa la Demanda hacia Camas de UCI Inteligentes

El mercado de camas de UCI también está evolucionando hacia camas que funcionan como plataformas clínicas conectadas en lugar de como mobiliario independiente. Un estudio de 2025 de Frontiers in Digital Health mostró que los marcos de UCI inteligente que combinan integración de datos en tiempo real, análisis predictivo y automatización del flujo de trabajo redujeron los intervalos promedio de reemplazo de camas de 1,7 días a casi tiempo real en un proyecto piloto de un hospital en São Paulo. El mismo estudio reportó 56 minutos ahorrados por paciente por día mediante la documentación de enfermería digitalizada, y vinculó los modelos de UCI digital con estudios previos que mostraron una mortalidad un 12% menor, lo que proporciona a los compradores hospitalarios un argumento operativo y clínico más claro a favor de las camas conectadas. Los modelos de predicción de sepsis mediante aprendizaje automático citados en esa investigación lograron un AUROC de 0,952 y detectaron el inicio hasta 4 horas antes de la presentación clínica, lo que refuerza el argumento a favor de camas que puedan transmitir datos continuos de los pacientes a sistemas de UCI más amplios. En la práctica, esto significa que los hospitales están descartando productos de menor especificación en la etapa de licitación cuando carecen de integración de sensores, vías de conectividad o compatibilidad con registros médicos electrónicos. Ese cambio respalda la fortaleza de los precios en el mercado de camas de UCI porque el valor ahora está más estrechamente vinculado a la interoperabilidad y el soporte del flujo de trabajo.

Expansión de la Capacidad de UCI en Redes de Atención Emergentes

El mercado de camas de UCI está ganando volumen gracias a hospitales de nueva construcción y expansiones de cuidados intensivos en instalaciones existentes, tanto en sistemas emergentes como maduros. La Autoridad Nacional de Salud de India reportó que AB-PMJAY había incorporado 27.742 hospitales con 1,33 millones de camas, incluida capacidad de UCI, a octubre de 2024, lo que apunta a una red de atención amplia y aún en desarrollo que puede absorber nuevos equipos de cuidados intensivos. En los Estados Unidos, el Northwestern Memorial Hospital está llevando a cabo un proyecto de 95,5 millones de USD que añade 42 camas de UCI en el Pabellón Galter, y la solicitud vinculó este plan directamente con los retrasos en el departamento de emergencias relacionados con la escasez de capacidad de UCI. El Mount Sinai Health System también está construyendo una nueva UCI de 21 camas en Mount Sinai Queens, lo que casi triplica la capacidad de cuidados intensivos en ese centro y demuestra que la demanda de expansión sigue activa en los principales sistemas urbanos. Lo que importa para el mercado de camas de UCI es que los nuevos proyectos de capacidad especifican cada vez más camas digitales y de mayor valor desde el inicio, lo que eleva los valores de venta promedio en lugar de solo los volúmenes unitarios. Este patrón mantiene el crecimiento de base amplia porque combina la expansión de infraestructura con una mejora en la combinación de productos.

Menor Tiempo de Rotación de Camas Mediante Diseño de Control de Infecciones

El mercado de camas de UCI también está siendo influenciado por la forma en que el diseño de control de infecciones afecta la disponibilidad diaria de camas. Las directrices de diseño de UCI para adultos de 2024 de la Sociedad de Medicina de Cuidados Críticos recomendaron características más sólidas de prevención de infecciones y principios de diseño de habitaciones individuales para pacientes, lo que proporcionó a los planificadores hospitalarios una base más formal para las actualizaciones de especificaciones en proyectos de cuidados intensivos. Una revisión sistemática y metaanálisis de 2024 publicada en Frontiers in Medicine encontró que el diseño de UCI con habitaciones individuales para pacientes redujo el riesgo de infecciones nosocomiales, lo que respalda una rotación más rápida y una menor interrupción relacionada con la limpieza entre pacientes en estado crítico. La actualización de las Directrices de Instalaciones de Salud de Australia en abril de 2026 también endureció los requisitos de ingeniería y diseño de salas de aislamiento, lo que añade un elemento de cumplimiento normativo a las decisiones de reemplazo y renovación en las redes de hospitales públicos. Las camas diseñadas para una descontaminación más fácil y alineadas con los nuevos estándares de habitaciones pueden reducir el tiempo de inactividad entre pacientes, y eso importa en unidades donde la capacidad ya está al límite. Esto le da al mercado de camas de UCI otra razón operativa para avanzar hacia productos mejorados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Alto Costo Inicial Limita los Ciclos de Reemplazo en Hospitales con Presupuesto Limitado | -1.0% | Europa (Europa del Este, Alemania), América del Sur, Oriente Medio y África | Largo plazo ( 4 años) |

| La Fricción en Certificación, Licitaciones y Reembolsos Ralentiza la Adopción | -0.8% | Europa (Reglamento de Dispositivos Médicos de la Unión Europea), Sudeste Asiático, América del Sur | Mediano plazo (2-4 años) |

| La Dependencia del Mantenimiento Biomédico y Repuestos Eleva el Costo Total de Propiedad | -0.6% | Asia del Sur, Oriente Medio y África, África Subsahariana | Largo plazo (≥ 4 años) |

| Las Limitaciones de Espacio en UCI Reducen la Viabilidad de Renovación en Instalaciones Heredadas | -0.4% | Europa (parque hospitalario envejecido), América del Norte (campus anteriores a 1990) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Costo Inicial Limita los Ciclos de Reemplazo en Hospitales con Presupuesto Limitado

El mercado de camas de UCI todavía enfrenta una clara barrera de financiación porque las camas de UCI completamente eléctricas y conectadas cuestan mucho más que los productos manuales o semieléctricos. Esta brecha de costos importa más en los hospitales que intentan preservar el capital mientras gestionan una alta ocupación y presión de personal. En esos entornos, los compradores a menudo retrasan el reemplazo, dividen las licitaciones en niveles de especificación o reservan las camas premium para unidades nuevas o renovadas en lugar de extenderlas a toda la flota de UCI. Ese comportamiento ralentiza la velocidad a la que el mercado de camas de UCI puede avanzar hacia configuraciones de mayor valor, incluso cuando la necesidad clínica ya está presente. También crea un mercado de dos niveles en el que los proveedores premium compiten por proyectos selectivos mientras los productos de menor especificación siguen siendo relevantes en sistemas con presupuesto limitado.

La Fricción en Certificación, Licitaciones y Reembolsos Ralentiza la Adopción

El mercado de camas para UCI también se desacelera cuando las aprobaciones regulatorias, los ciclos de licitación hospitalaria y las normas de reembolso no avanzan al mismo ritmo. Los requisitos del Reglamento de Dispositivos Médicos de la UE han prolongado los plazos de calificación para algunos fabricantes, lo que retrasa el lanzamiento de productos y puede diferir los programas de reemplazo en Europa. Las licitaciones del sector público en América del Sur y otros sistemas con presupuesto controlado añaden otra capa de demora, ya que las adquisiciones tienden a moverse en ciclos irregulares de varios trimestres en lugar de actualizaciones anuales constantes. En los Estados Unidos, los Centros de Servicios de Medicare y Medicaid ampliaron el apoyo al reembolso de los centros quirúrgicos ambulatorios aumentando las tasas de pago en un 2,6% y añadiendo 573 procedimientos a la Lista de Procedimientos Cubiertos, pero la vía de reembolso para casos de uso de recuperación de mayor agudeza aún está en desarrollo[2]Centros de Servicios de Medicare y Medicaid, "Regla Final del Sistema de Pago Prospectivo para Pacientes Ambulatorios de Hospitales de Medicare y del Sistema de Pago de Centros Quirúrgicos Ambulatorios para el Año Civil 2025," Centros de Servicios de Medicare y Medicaid, cms.gov. Esto significa que el mercado de camas para UCI puede ver señales de demanda antes de que las decisiones de compra se traduzcan completamente en pedidos, especialmente en canales de uso final más nuevos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Camas Eléctricas Definen el Estándar; Las Configuraciones Bariátricas Crecen Más Rápido

Las camas eléctricas representaron el 39,31% de la participación del mercado de camas para UCI en 2025, lo que las convirtió en la especificación predeterminada en entornos de cuidados agudos que requieren reposicionamiento continuo, prevención de lesiones por presión y mayor apoyo al personal de enfermería. Su papel está respaldado por la forma en que los hospitales están estandarizando en torno a una mejor ergonomía, una integración más amplia del monitoreo de pacientes y mayores expectativas de seguridad en las unidades de cuidados críticos. Esta parte del mercado de camas para UCI también se beneficia del hecho de que los sistemas eléctricos se integran más fácilmente en entornos de atención digitalizada, donde la eficiencia del flujo de trabajo y el manejo de pacientes se están tratando como prioridades de adquisición en lugar de mejoras opcionales. Las camas semieléctricas y manuales aún conservaron un papel en los mercados sensibles al costo, especialmente donde los presupuestos de adquisición pública siguen siendo ajustados y la base instalada ya es grande. Esto mantiene la mezcla de productos amplia, aunque el centro de gravedad en el mercado de camas para UCI sigue moviéndose hacia configuraciones motorizadas.

Se proyecta que el tamaño del mercado de camas para UCI en el segmento de camas bariátricas se expanda a una tasa de crecimiento anual compuesto (CAGR) del 8,38% hasta 2031, lo que lo convierte en el segmento de producto de más rápido crecimiento. La demanda está aumentando porque los hospitales necesitan camas que puedan gestionar de forma segura cargas de peso más elevadas, al tiempo que proporcionan articulación, soporte de posicionamiento y seguridad del personal en la atención de alta agudeza. Los fabricantes están respondiendo con diseños que combinan altas clasificaciones de peso, movimiento eléctrico completo, inclinación lateral integrada y capacidad de pesaje a bordo, lo que eleva la utilidad clínica más allá del soporte estructural básico. Esto importa porque las camas bariátricas también pueden apoyar la prevención de lesiones por presión y la movilización temprana de pacientes que pueden no estar bien atendidos por las configuraciones estándar de UCI. Como resultado, el mercado de camas para UCI está viendo un segmento donde los precios premium son más fáciles de justificar porque el valor clínico y operativo es más específico.

Por Aplicación: Las UCI Especializadas Lideran; Las Unidades Pediátricas y Neonatales Crecen Más Rápido

Las UCI especializadas representaron el 35,24% de la participación del tamaño del mercado de camas para UCI en 2025, lo que las situó por delante de otras categorías de aplicación. Este liderazgo refleja la mayor complejidad clínica que se encuentra en los entornos de cuidados críticos cardíacos, neurológicos, de quemados y respiratorios, donde las camas deben soportar interfaces más dedicadas con sistemas de monitoreo, ventiladores y equipos de soporte vital. El mercado de camas para UCI, por lo tanto, captura un valor de venta promedio más alto en las unidades especializadas porque las especificaciones del producto son más estrictas y las decisiones de reemplazo son menos flexibles. Las UCI generales aún representan una gran base de demanda, especialmente en sistemas maduros que están reemplazando flotas más antiguas y en sistemas en expansión que necesitan capacidad amplia en primer lugar. Incluso allí, los hospitales están avanzando hacia marcos listos para la conectividad para que las compras actuales no bloqueen futuras actualizaciones digitales.

Se proyecta que el tamaño del mercado de camas para UCI en las UCI pediátricas y neonatales se expanda a una CAGR del 9,52% hasta 2031, lo que lo convierte en el área de aplicación de más rápido crecimiento. La Misión Nacional de Salud de India asignó 1.200 millones de USD para 500 Unidades de Cuidados Intensivos Neonatales (UCIN) en hospitales de distrito entre 2024 y 2026, lo que apunta a un apoyo poltico directo para la infraestructura de cuidados críticos neonatales. Ese tipo de inversión crea demanda de camas y superficies diseñadas en torno a la compatibilidad con la termorregulación, el acceso del cuidador a bajo perfil y huellas más pequeñas que se adaptan a los diseños de atención neonatal. El caso de crecimiento también está respaldado por el hecho de que las unidades pediátricas y neonatales enfrentan requisitos de producto más estrictos, lo que puede acortar los ciclos de reemplazo cuando los hospitales actualizan los estándares clínicos. Para el mercado de camas para UCI, este segmento aporta tanto demanda de nueva capacidad como un perfil de especificación más elevado.

Por Uso Final: Los Hospitales Anclan la Demanda; Los Centros de Cirugía Ambulatoria Emergen como el Canal de Más Rápido Crecimiento

Los hospitales y clínicas representaron el 58,52% del mercado de camas para UCI en 2025, lo que confirma que el entorno hospitalario sigue siendo la ubicación principal para la prestación de cuidados críticos. Esta posición se ve reforzada por la infraestructura, la profundidad del personal y las estructuras de reembolso necesarias para operar camas de alta agudeza a escala. Los hospitales especializados dentro de este amplio canal también están apoyando la demanda a medida que los proveedores invierten en unidades de cuidados críticos construidas específicamente para servicios cardíacos, oncológicos, neurológicos y otros servicios avanzados. El mercado de camas para UCI permanece anclado en este uso final porque los hospitales aún absorben la mayor parte de los volúmenes de pacientes más graves y la mayoría de los grandes proyectos de capital. Eso le da al canal hospitalario un ciclo de reemplazo duradero incluso cuando el momento de la adquisición varía entre regiones.

Se proyecta que los centros quirúrgicos ambulatorios crezcan a una CAGR del 9,25% hasta 2031, lo que los convierte en el uso final de más rápido crecimiento. El apoyo de los Centros de Servicios de Medicare y Medicaid al reembolso de los centros quirúrgicos ambulatorios se está ampliando a través de tasas de pago más altas y una Lista de Procedimientos Cubiertos más extensa, lo que está ayudando a que procedimientos más complejos se alejen de los entornos hospitalarios tradicionales. A medida que continúa esa migración, el mercado de camas para UCI está ganando un nuevo nicho de demanda de camas de observación con capacidad de UCI y configuraciones de paso descendente posanestesia que muchos centros quirúrgicos ambulatorios no adquirían de manera significativa antes de 2020. La oportunidad aún está en desarrollo porque las normas de reembolso para las vías de mayor agudeza están madurando, pero la dirección del avance es clara. Esto le da al mercado de camas para UCI un nuevo carril de crecimiento que complementa la demanda hospitalaria en lugar de reemplazarla.

Análisis Geográfico

América del Norte representó el 35,22% del mercado de camas para UCI en 2025, lo que la convirtió en el segmento regional más grande. La región se beneficia de una profunda base instalada de UCI, ciclos de reemplazo activos y la capacidad financiera para avanzar antes hacia productos conectados y de mayor especificación. El Sistema de Salud Mount Sinai está construyendo una nueva UCI de 21 camas en Mount Sinai Queens, lo que casi triplicará la capacidad de cuidados críticos del hospital y demuestra que la expansión de capacidad sigue siendo activa en un importante mercado urbano en 2026. El Hospital Northwestern Memorial también está llevando a cabo una expansión de UCI de 42 camas vinculada a los retrasos en el departamento de urgencias, lo que apunta a una conexión directa entre la presión del flujo hospitalario y la inversión en cuidados críticos. Europa se mantuvo como el segundo grupo regional más grande, donde los sistemas hospitalarios maduros y los estándares de dispositivos más estrictos respaldan la demanda de productos más avanzados incluso cuando el momento de la adquisición es irregular.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 9,65% hasta 2031, lo que le otorga el crecimiento regional más rápido en el mercado de camas para UCI. Este ritmo refleja la expansión sanitaria liderada por el gobierno, la creciente prevalencia de enfermedades crónicas y una mayor inversión de los hospitales privados en China, India y el Sudeste Asiático. La amplia red hospitalaria de India bajo el programa AB-PMJAY y la continua construcción de infraestructura de cuidados críticos respaldan el crecimiento en volumen, mientras que el lanzamiento en junio de 2025 por parte de Stryker del APAISER X1 para el mercado indio muestra que los proveedores globales están localizando productos para esta oportunidad[3]Autoridad Nacional de Salud de India, "Datos de Incorporación de Hospitales al AB-PMJAY," Autoridad Nacional de Salud de India, pmjay.gov.in. Japón también sigue siendo importante en el mercado de camas para UCI, donde Paramount Bed introdujo una cama UCI Arius con asistencia de transporte motorizado en junio de 2025 para abordar la carga de trabajo de enfermería y las necesidades de movilidad. Estos ejemplos muestran que el crecimiento de Asia-Pacífico no se trata solo de añadir unidades, sino también de avanzar hacia productos más especializados y mejor integrados.

La región de Oriente Medio y África está creciendo de manera constante en el mercado de camas para UCI, respaldada por programas de infraestructura sanitaria en el Golfo y por la inversión de hospitales privados en centros urbanos clave. La demanda en esta región suele ser más fuerte para las configuraciones de UCI especializada y bariátrica, donde los hospitales intentan alinear la capacidad con ofertas de atención premium y estrategias de turismo médico. Sudáfrica sigue siendo un ancla para las adquisiciones del África subsahariana porque los grupos de hospitales privados generalmente avanzan más rápido en proyectos de capital que muchos sistemas públicos. América del Sur continúa ofreciendo una base instalada significativa, especialmente en Brasil, pero el momento de la adquisición a menudo está determinado por los ciclos de licitación pública y la fragmentación del reembolso, lo que mantiene el crecimiento por debajo del ritmo observado en Asia-Pacífico. Esto deja al mercado de camas para UCI con un perfil regional en el que América del Norte lidera en escala actual, Asia-Pacífico lidera en crecimiento, y el resto del mundo añade bolsas de demanda selectivas pero aún importantes.

Panorama Competitivo

El mercado de camas de UCI muestra una concentración moderada, con un grupo central de empresas multinacionales que incluye a Stryker Corporation, Baxter International a través de Hillrom, LINET Group SE, Medline Industries, Getinge AB y Paramount Bed Co., que dan forma a gran parte de la base de suministro premium y de mercado medio. La competencia ha ido más allá de la mecánica del armazón por sí sola, porque los hospitales ahora evalúan las camas en el contexto de la conectividad, la compatibilidad con el monitoreo, el soporte del flujo de trabajo y el alcance del servicio posventa. Ese cambio favorece a las empresas más grandes que pueden combinar hardware con enlaces de software, ecosistemas de accesorios y redes de soporte biomédico más sólidas. También dificulta que los proveedores más pequeños compitan únicamente en precio cuando las licitaciones requieren una capacidad de producto más amplia y una fiabilidad de servicio a largo plazo. El mercado de camas de UCI, por tanto, sigue abierto a los actores regionales, pero los contratos de mayor valor recompensan cada vez más la escala y la integración a nivel de sistema.

Varios movimientos estratégicos en 2025 y 2026 muestran cómo los principales proveedores están defendiendo o ampliando su posición en el mercado de camas de UCI. Getinge declaró en su informe anual de 2025 que logró crecimiento orgánico en todas las áreas de negocio, y en 2026 está orientando hacia un crecimiento orgánico del 3% al 5% mientras continúa expandiendo su plataforma de atención aguda. Getinge también recibió la certificación de Marcado CE a finales de marzo de 2026 para un sistema de soporte circulatorio y respiratorio extracorpóreo de nueva generación, lo que respalda su estrategia de construir un ecosistema de atención aguda más amplio en torno a los clientes hospitalarios. El lanzamiento de Stryker del APAISER X1 en India en junio de 2025 muestra una estrategia diferente pero relacionada, donde la localización de productos se está utilizando para capturar la demanda de cuidados intensivos de más rápido crecimiento en Asia. El lanzamiento en junio de 2025 de Paramount Bed de una cama de UCI con asistencia de transporte apunta al mismo tema competitivo, que es resolver los problemas de carga de trabajo del personal y movilidad con un diseño de producto más diferenciado.

El mercado de camas de UCI también deja espacio para los proveedores de mercado medio y nacionales, especialmente en licitaciones donde los compradores necesitan productos eléctricos de menor costo o vías de actualización modular. Esa oportunidad es más fuerte en los hospitales de nivel 2 y nivel 3 en Asia-Pacífico y partes de Oriente Medio y África, donde los hospitales desean infraestructura lista para el monitoreo pero aún enfrentan límites de capital. Al mismo tiempo, las expectativas de diseño más estrictas en torno al control de infecciones, la seguridad del personal y la compatibilidad digital están elevando el listón mínimo para todos los competidores. Esto significa que es poco probable que el mercado de camas de UCI se fragmente altamente en el extremo premium, porque la inversión necesaria para mantenerse relevante se está volviendo más amplia y costosa. El resultado es un campo competitivo donde la escala, la preparación para el cumplimiento normativo y la capacidad de apoyar modelos de atención de mayor especificación importan más cada año.

Líderes de la Industria de Camas de Unidad de Cuidados Intensivos (UCI)

-

Stryker Corporation

-

Baxter International Inc.

-

Getinge AB

-

LINET Group SE

-

Medline Industries, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: El Mount Sinai Health System inició la construcción de una nueva UCI de 21 camas en Mount Sinai Queens, casi triplicando la capacidad de cuidados intensivos del hospital de 8 a 21 camas. El proyecto, financiado conjuntamente por la Ciudad de Nueva York (7 millones de USD asignados por el Presidente del Condado de Queens), el Estado de Nueva York (6 millones de USD a través del Líder Adjunto del Senado Estatal) y los recursos de capital de Mount Sinai, incluye una sala de procedimientos de clase 2 que permite intervenciones guiadas por fluoroscopia en el sitio, reduciendo los traslados de pacientes y ampliando la capacidad de procedimientos complejos dentro del condado.

- Enero de 2026: La Junta de Revisión de Instalaciones y Servicios de Salud de Illinois consideró la solicitud del Northwestern Memorial Hospital para un proyecto de 95,5 millones de USD que añade 42 camas de UCI en el Pabellón Galter en Chicago, abordando 10.000 retrasos en el departamento de emergencias directamente atribuibles a la escasez de capacidad de UCI y con finalización prevista para junio de 2028.

Alcance del Informe del Mercado Global de Camas de Unidad de Cuidados Intensivos (UCI)

Según el alcance del informe, una cama de Unidad de Cuidados Intensivos (UCI) es una cama hospitalaria especializada diseñada para pacientes que requieren atención médica intensiva y monitoreo estrecho. Estas camas forman parte de la UCI, que está equipada con tecnología avanzada y equipos médicos para apoyar a los pacientes en estado crítico.

La segmentación del mercado de camas de UCI está categorizada por tipo de producto, aplicación, uso final y geografía. Por tipo de producto, el mercado incluye camas eléctricas, camas semieléctricas, camas manuales, camas bariátricas y camas pediátricas. Por aplicación, está segmentado en UCI generales, UCI especializadas, UCI pediátricas y neonatales, UCI cardíacas y otras aplicaciones. Por uso final, el mercado está dividido en hospitales y clínicas, centros de cirugía ambulatoria, hospitales especializados y otros. Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Camas Eléctricas |

| Camas Semieléctricas |

| Camas Manuales |

| Camas Bariátricas |

| Camas Pediátricas |

| UCI Generales |

| UCI Especializadas |

| UCI Pediátricas y Neonatales |

| UCI Cardíacas |

| Otras Aplicaciones |

| Hospitales y Clínicas |

| Centros de Cirugía Ambulatoria |

| Hospitales Especializados |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Camas Eléctricas | |

| Camas Semieléctricas | ||

| Camas Manuales | ||

| Camas Bariátricas | ||

| Camas Pediátricas | ||

| Por Aplicación | UCI Generales | |

| UCI Especializadas | ||

| UCI Pediátricas y Neonatales | ||

| UCI Cardíacas | ||

| Otras Aplicaciones | ||

| Por Uso Final | Hospitales y Clínicas | |

| Centros de Cirugía Ambulatoria | ||

| Hospitales Especializados | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado de la demanda de camas de UCI para 2031?

Se prevé que el mercado de camas de UCI alcance 3.470 millones de USD en 2031, aumentando desde 2.450 millones de USD en 2026 a una CAGR del 7,25% durante 2026-2031.

¿Qué categoría de producto lidera la demanda de camas de UCI en la actualidad?

Las camas eléctricas lideraron con una participación del 39,31% en 2025 porque se adaptan a las necesidades de atención aguda de reposicionamiento, manejo de la presión y apoyo al cuidador.

¿Qué aplicación se está expandiendo más rápido hasta 2031?

Se proyecta que las UCI pediátricas y neonatales crezcan a una CAGR del 9,52% hasta 2031, respaldadas por la inversión continua en capacidad de cuidados intensivos neonatales.

¿Por qué los centros de cirugía ambulatoria se están volviendo más importantes para los proveedores?

Se proyecta que los centros de cirugía ambulatoria crezcan a una CAGR del 9,25% hasta 2031 a medida que procedimientos más complejos se trasladan a entornos ambulatorios y crean demanda de camas de recuperación con capacidad de UCI.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico tiene las perspectivas regionales más rápidas con una CAGR del 9,65% hasta 2031, respaldada por la expansión hospitalaria, la carga de enfermedades crónicas y la actividad de proveedores localizados.

¿Cuál es el principal desafío que ralentiza los ciclos de reemplazo?

El alto precio inicial de las camas de UCI completamente eléctricas y conectadas sigue retrasando el reemplazo en hospitales con presupuesto limitado, especialmente donde las licitaciones y los reembolsos son lentos.

Última actualización de la página el: