Tamaño y Participación del Mercado de Sistemas de Autotransfusión

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 549.16 Millones de dólares |

| Tamaño del Mercado (2031) | 743.19 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

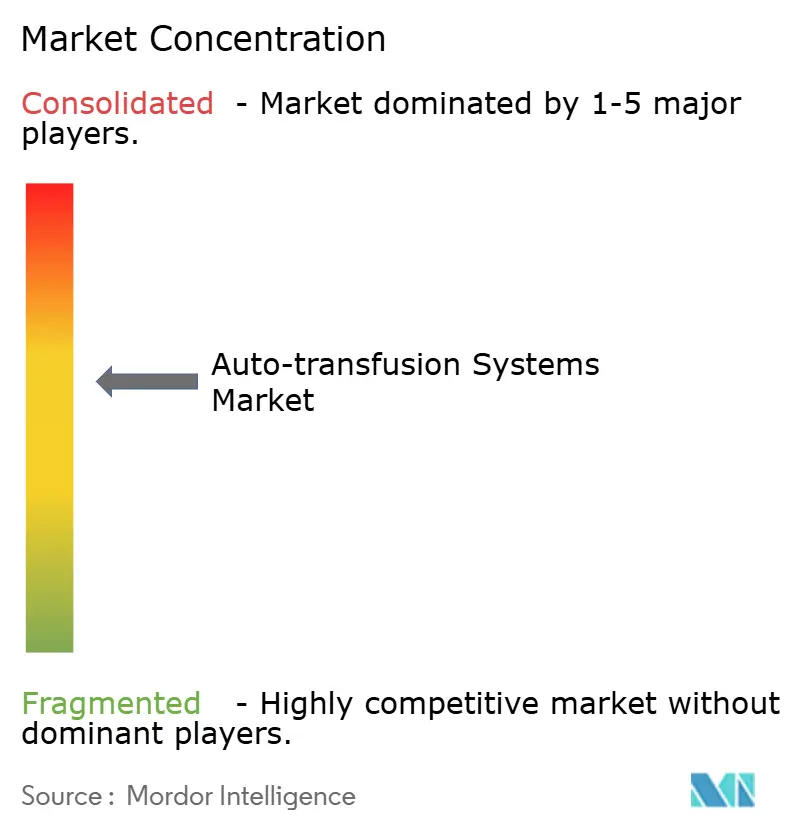

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Autotransfusión por Mordor Intelligence

El tamaño del mercado de sistemas de autotransfusión en 2026 se estima en USD 549,16 millones, creciendo desde el valor de 2025 de USD 516,93 millones con proyecciones para 2031 que muestran USD 743,19 millones, creciendo a una CAGR del 6,24% durante 2026-2031. Esta expansión está respaldada por el aumento de los volúmenes quirúrgicos, protocolos más estrictos de conservación de sangre e innovación constante en sistemas automatizados de recuperación celular que reducen la dependencia de la sangre de donantes. Los hospitales implementan estos sistemas para contrarrestar el aumento de los costos de la sangre alogénica, mientras que los desarrolladores incorporan algoritmos de inteligencia artificial que anticipan el riesgo de hemorragia y activan ciclos de recuperación en tiempo real. Los vientos regulatorios favorables —como la cobertura de Medicare para tecnologías de gestión de sangre del paciente— proporcionan claridad crítica en cuanto al reembolso. Simultáneamente, la inversión de USD 225 mil millones de Asia-Pacífico en infraestructura sanitaria para 2030 acelera la demanda de unidades compactas y de menor precio adaptadas a instalaciones con capacidad limitada. La intensidad competitiva se mantiene moderada; los proveedores líderes agudizam su ventaja mediante la racionalización de carteras e inversión en I+D focalizada, lo que permite que los flujos de consumibles de alto margen prosperen mientras los nuevos participantes exploran desechables fabricados por impresión 3D y dispositivos portátiles para su despliegue en campos de batalla o situaciones de desastre.

Conclusiones Clave del Informe

- Por categoría de producto, los dispositivos representaron el 61,72% de la participación del mercado de sistemas de autotransfusión en 2025, mientras que se proyecta que los consumibles registren la CAGR más rápida del 7,03% hasta 2031.

- Por fase del procedimiento, las aplicaciones intraoperatorias representaron el 35,42% del tamaño del mercado de sistemas de autotransfusión en 2025, mientras que se anticipa que la donación autóloga preoperatoria y la hemodilucion normovolémica aguda crezcan a una CAGR del 6,79% hasta 2031.

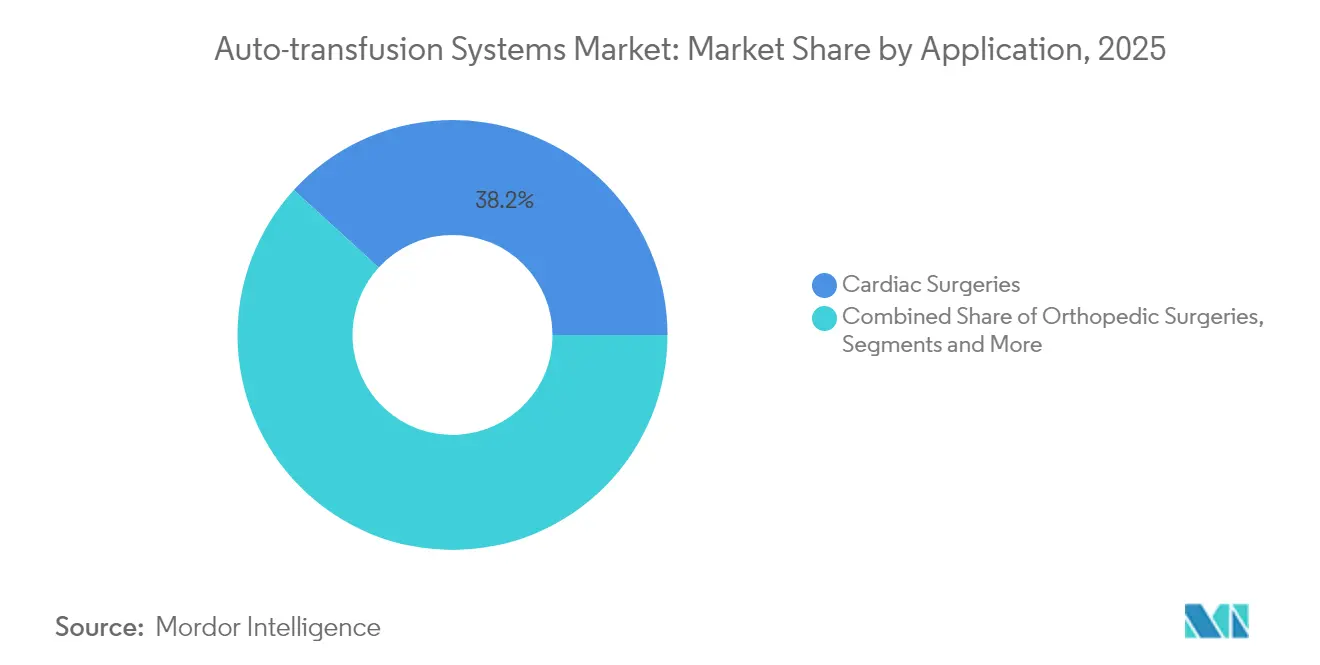

- Por aplicación, las cirugías cardíacas lideraron con una participación de ingresos del 38,21% en 2025 y se prevé que los procedimientos de trauma avancen a una CAGR del 7,12% hasta 2031.

- Por usuario final, los hospitales retuvieron una participación del 67,61% en 2025, mientras que los centros de cirugía ambulatoria están posicionados para la CAGR más rápida del 7,44% durante los próximos cinco años.

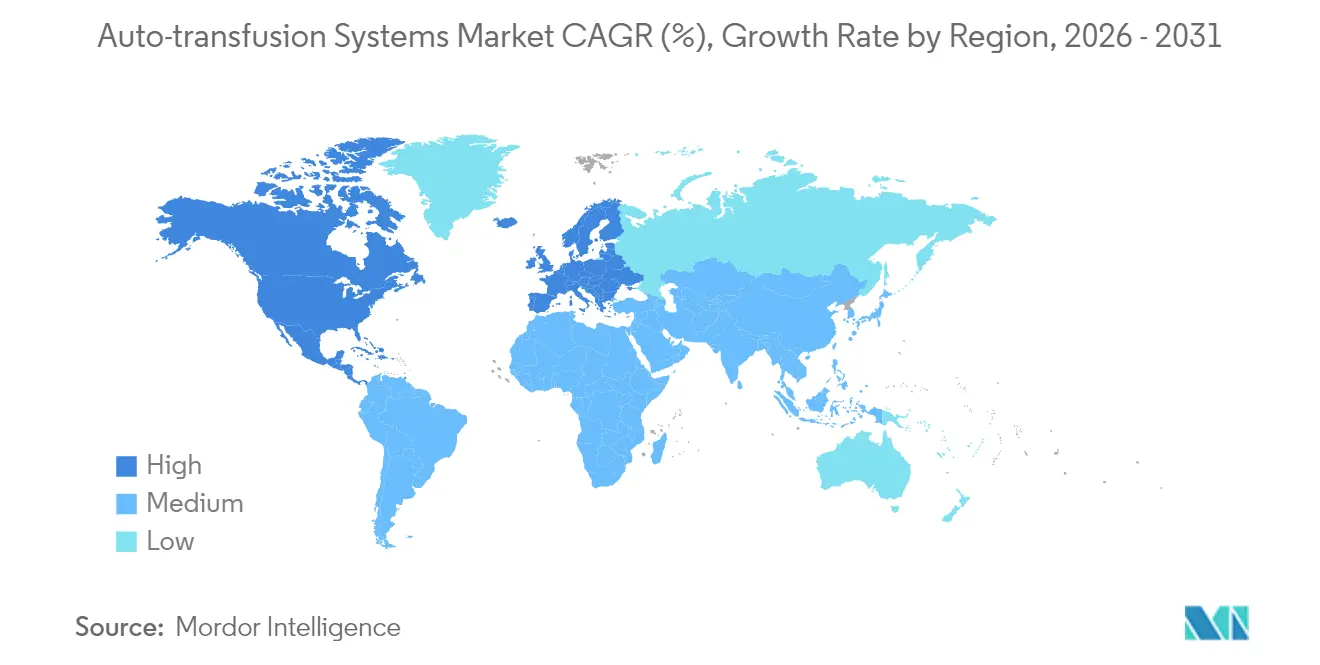

- Por geografía, América del Norte lideró con una participación del 42,78% en 2025; Asia-Pacífico está en camino de crecer a una CAGR del 8,53% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Autotransfusión

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del volumen y la complejidad de las cirugías cardíacas y ortopédicas | +1.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez global de sangre de donantes y directrices de transfusión más estrictas | +1.5% | Global | Corto plazo (≤ 2 años) |

| Presiones de contención de costos en hospitales | +1.2% | América del Norte, Unión Europea, Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia dispositivos de recuperación celular totalmente automatizados y de bajo volumen | +0.9% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Desechables fabricados por manufactura aditiva que reducen el gasto de capital en dispositivos | +0.6% | América del Norte, Unión Europea, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Protocolos militares y de medicina en catástrofes que exigen kits portátiles | +0.3% | Zonas de conflicto y desastre | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen y la Complejidad de las Cirugías Cardíacas y Ortopédicas

Los procedimientos cardíacos y ortopédicos crecen en complejidad, generando volúmenes considerables de pérdida de sangre que hacen indispensable la recuperación celular. Los quirófanos de cirugía cardíaca por sí solos representaron el 38,75% de la demanda de 2024, impulsados por la adopción de reemplazos de válvula aórtica transcatéter y reconstrucciones espinales multinivel. Las guías europeas de trauma ahora instruyen a los equipos a implementar la recuperación celular en hemorragias graves, formalizando la mejor práctica [1]Journal Critical Care, "Guía Europea sobre el Manejo de Hemorragia Mayor y Coagulopatía," ccforum.biomedcentral.com. El envejecimiento de la población amplifica los volúmenes de casos incluso a medida que los grupos de donantes se reducen. Un metaanálisis confirma una reducción del 39% en las transfusiones alogénicas cuando se utiliza la recuperación en distintas especialidades. En consecuencia, el mercado de sistemas de autotransfusión se convierte en infraestructura fundamental del quirófano en lugar de un complemento optativo.

Escasez Global de Sangre de Donantes y Directrices de Transfusión más Estrictas

El marco de gestión de sangre del paciente de la Organización Mundial de la Salud eleva la conservación autóloga al primer nivel, obligando a los proveedores a adoptar sistemas de recuperación como rutina en lugar de como contingencia. En muchas naciones africanas y asiáticas, los déficits anuales de donación superan las 200.000 unidades, lo que obliga a los hospitales a conservar cada mililitro. La sangre recuperada proporciona glóbulos rojos más frescos y menos reacciones inmunitarias que las alternativas almacenadas, un beneficio validado en ensayos controlados. Económicamente, cada unidad evitada ahorra a los hospitales más de USD 500 en costos de adquisición y complicaciones, y los programas completos pueden devolver USD 1.367 por paciente. Con el alineamiento del reembolso, el mercado de sistemas de autotransfusión se beneficia de una rara convergencia de imperativos clínicos, económicos y regulatorios.

Presiones de Contención de Costos en los Hospitales

Los modelos de pago basados en el valor recompensan a las instituciones que acortan las estancias y evitan eventos adversos relacionados con las transfusiones. Los centros que ejecutan programas integrales de gestión de sangre han reportado ahorros anuales de USD 2 millones. Los centros de cirugía ambulatoria acentúan la economía: operan con hasta un 60% menos de costo pero deben igualar la calidad hospitalaria, lo que hace atractiva la recuperación in situ. Los módulos de inteligencia artificial predictiva ahora alertan a los equipos de atención antes de una hemorragia masiva, permitiendo una recuperación proactiva y reduciendo aún más el gasto de emergencia en sangre. Particularmente en las economías emergentes, gestionar costos y escasez simultáneamente hace del mercado de sistemas de autotransfusión una adquisición esencial en lugar de una mejora discrecional.

Cambio Tecnológico hacia Dispositivos de Recuperación Celular Totalmente Automatizados y de Bajo Volumen

Las unidades de próxima generación como el autoLog IQ de Medtronic ajustan automáticamente el hematocrito y los ciclos de lavado sin la intervención del perfusionista, reduciendo drásticamente las demandas de personal. Los algoritmos también pronostican cuándo iniciar la recuperación en casos de alto riesgo con una precisión del 81%. Es importante destacar que los módulos compactos procesan tan solo 100 mL, extendiendo los beneficios de la recuperación celular a la pediatría y los procedimientos mínimamente invasivos que anteriormente no alcanzaban los umbrales de volumen. Los fabricantes incorporan robótica en la producción para reducir costos y aumentar la consistencia, ampliando el acceso a los mercados emergentes. Estos avances hacen crecer el mercado de sistemas de autotransfusión al desbloquear nuevos tipos de procedimientos y niveles de instalaciones.

Desechables Fabricados por Manufactura Aditiva que Reducen el Gasto de Capital en Dispositivos

Los fabricantes ahora imprimen en 3D depósitos, filtros y tuberías, reduciendo los costos por unidad y aliviando los cuellos de botella en la cadena de suministro —especialmente vitales durante las crisis que interrumpen la logística tradicional. Los hospitales pueden abastecerse bajo demanda o contratar centros de impresión locales, reduciendo los gastos de almacenamiento. Los precios más bajos de los desechables se traducen en modelos competitivos de cuchilla y maquinilla, atrayendo a compradores reticentes a invertir capital pero dispuestos a comprometerse con planes de consumibles. Esta innovación amplía la huella del mercado de sistemas de autotransfusión entre las instalaciones con conciencia presupuestaria, particularmente donde las opciones de financiamiento siguen siendo limitadas.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de los paquetes de dispositivos y consumibles | -1.4% | Global (agudo en mercados emergentes) | Corto plazo (≤ 2 años) |

| Falta de perfusionistas o técnicos capacitados | -0.8% | Asia-Pacífico, Medio Oriente y África, América Latina | Mediano plazo (2-4 años) |

| Riesgo de hemólisis en cohortes de anemia hemolítica y pediátricas | -0.6% | Global | Mediano plazo (2-4 años) |

| Evidencia y reembolso limitados en obstetricia y entornos de bajos recursos | -0.5% | Mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Paquetes de Dispositivos y Consumibles

Los sistemas llave en mano oscilan entre USD 50.000 y USD 150.000, un desembolso considerable para clínicas con presupuesto limitado. Los consumibles añaden entre USD 200 y USD 400 por caso, lo que presiona los márgenes donde el reembolso se retrasa. Los modelos de arrendamiento y pago por uso mitigan el impacto del precio, aunque la adopción se ralentiza en los hospitales más pequeños y públicos hasta que dicho financiamiento escale. La cobertura transitoria de Medicare puede compensar el riesgo, pero la difusión global depende de una alineación más amplia de los pagadores[2]Federal Register, "Programa Medicare; Cobertura Transitoria para Tecnologías Emergentes," federalregister.gov. La paradoja persiste: los centros que más necesitan la autotransfusión —aquellos con graves escaseces de donantes— suelen carecer de fondos, frenando la aceleración del mercado a corto plazo.

Falta de Perfusionistas o Técnicos Capacitados en Mercados Emergentes

Operar y solucionar problemas de los equipos de recuperación exige una formación especializada ausente en muchas regiones de rápido crecimiento. Los programas de certificación se concentran en América del Norte y Europa, dejando vacíos en otras partes. Los fabricantes patrocinan el aprendizaje a distancia, pero la competencia segura aún requiere tutoría práctica. La escasez de habilidades frena la adopción a menos que la automatización avance hasta una simplicidad casi de un solo botón. Las alianzas con universidades de medicina y el despliegue de interfaces guiadas por inteligencia artificial apuntan a cerrar la brecha, pero la maduración de la fuerza laboral llevará varios años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos con Alto Contenido Tecnológico Impulsan los Ingresos Mientras los Consumibles Aceleran el Crecimiento

Los dispositivos contribuyeron con el 61,72% de los ingresos de 2025, subrayando la dependencia de los hospitales en plataformas de capital duradero. Mientras tanto, se proyecta que los consumibles entreguen una CAGR del 7,03%, reflejando el aumento de los conteos de procedimientos y los precios de cuchilla y maquinilla. El tamaño del mercado de sistemas de autotransfusión atribuido a los dispositivos alcanzó USD 319,07 millones en 2025, mientras que los consumibles alcanzaron USD 197,86 millones. Los fabricantes invierten en miniaturización e interfaces de usuario intuitivas, eliminando características de hardware optativas para reducir precios sin comprometer la seguridad. En cuanto a los consumibles, los depósitos imprimibles y los conjuntos de tuberías codificadas por colores simplifican la configuración y reducen el desperdicio. A lo largo del horizonte de previsión, las amplias bases instaladas crearán una demanda repetida predecible que respalda los retornos de I+D.

El crecimiento de segundo orden proviene de la alineación del financiamiento flexible con los contratos de consumibles. Las redes hospitalarias prefieren cada vez más arrendamientos de dispositivos de bajo compromiso que escalan según el volumen, un modelo que simultáneamente asegura el suministro de consumibles a tarifas negociadas. Esta combinación estabiliza los ingresos y protege a los proveedores de impactos de capital únicos, impulsando la expansión del mercado de sistemas de autotransfusión entre los hospitales comunitarios.

Por Fase del Procedimiento: La Dominancia Intraoperatoria Se Encuentra con la Innovación Preoperatoria

La recuperación intraoperatoria aportó el 35,42% de los ingresos de 2025, validando su papel consolidado durante los casos de alta pérdida de sangre. Sin embargo, las estrategias proactivas —la donación autóloga preoperatoria y la hemodilucion normovolémica aguda— están creciendo a una CAGR del 6,79%, un indicador de que los equipos quirúrgicos apuntan a reducir la exposición alogénica antes de la primera incisión. Los hospitales que integran módulos preoperatorios reportan descensos de dos dígitos en el volumen de transfusiones y flujos de trabajo en quirófano más fluidos. La participación del mercado de sistemas de autotransfusión para soluciones preoperatorias sigue siendo modesta pero se está ampliando a medida que se consolidan las evidencias.

La recuperación de drenaje posoperatorio registra una adopción constante en las salas de cirugía cardíaca y reemplazo de articulaciones, donde los drenajes por tubo torácico o los dispositivos de vacío en heridas justifican el esfuerzo adicional. La estandarización de la recuperación a lo largo del continuo perioperatorio maximiza la gestión de la sangre del paciente, preparando a las instituciones para un mayor escrutinio bajo el reembolso basado en el valor.

Por Aplicación: El Liderazgo Cardíaco Enfrenta el Auge de los Procedimientos de Trauma

La cirugía cardíaca consolidó su liderazgo con una contribución del 38,21% en 2025, impulsada por el crecimiento continuo en procedimientos transcatéter y de corazón abierto. Sin embargo, la atención de trauma sigue la trayectoria más rápida, expandiéndose un 7,12% anualmente hasta 2031 a medida que los equipos de respuesta móvil integran kits de recuperación resistentes y los centros de trauma urbanos adoptan protocolos de reanimación con sangre completa. La ortopedia sigue siendo un contribuyente confiable, con reemplazos bilaterales de rodilla y cadera más casos complejos de columna que impulsan un consumo constante de consumibles. La adopción obstétrica, aunque incipiente, gana impulso a partir de evidencias de hemorragia posparto de alto riesgo que muestran resultados seguros en 299 usos rastreados.

Por Usuario Final: El Dominio Hospitalario es Desafiado por el Crecimiento de los Centros de Cirugía Ambulatoria

Los hospitales controlaron el 67,61% de los ingresos de 2025, anclados por amplias carteras quirúrgicas y mandatos de gestión de sangre interdepartamentales. Sin embargo, el segmento de centros de cirugía ambulatoria está ganando terreno a una CAGR del 7,44%, reflejando la migración ambulatoria de procedimientos de artroscopia, columna y cardiovasculares. Los operadores de centros de cirugía ambulatoria valoran las plataformas compactas que se adaptan a espacios y perfiles de personal limitados. Para competir, los hospitales se asocian en modelos de centros de cirugía ambulatoria de empresa conjunta, agrupando capital y estandarizando protocolos en torno a equipos de recuperación compartidos. Se proyecta que el tamaño del mercado de sistemas de autotransfusión para los centros de cirugía ambulatoria supere los USD 214,6 millones para 2031 a medida que se estreche la paridad de reembolso.

Análisis Geográfico

América del Norte retuvo una participación de ingresos del 42,78% en 2025 gracias a protocolos clínicos consolidados, reembolso de Medicare y una expansión medida de los centros de cirugía ambulatoria que generó ahorros proyectados de USD 57,6 mil millones en la próxima década. Los hospitales estadounidenses documentaron ahorros anuales de USD 2 millones derivados de iniciativas integrales de gestión de sangre del paciente, lo que justifica la inversión continua en equipos avanzados de recuperación. Canadá exhibe una adopción paralela dentro de su sistema de financiamiento público a medida que las provincias establecen objetivos provinciales de gestión de sangre.

Asia-Pacífico es la locomotora del crecimiento, con una CAGR del 8,53% proyectada hasta 2031. Los hospitales maternos de China demuestran implementaciones exitosas de recuperación celular que reducen a la mitad las transfusiones alogénicas. Japón es pionero en sustitutos de vesículas de hemoglobina actualmente en ensayos en humanos, un posible complemento —más que reemplazo— de los sistemas de recuperación para 2030. India, Indonesia y Vietnam asignan fondos de desarrollo para equipar ciudades de nivel 2 con quirófanos modulares, creando perspectivas para dispositivos de nivel básico pero actualizables.

Europa mantiene un crecimiento de un solo dígito medio a medida que las directrices unificadas de trauma y anestesiología consolidan la recuperación como estándar de atención. La recertificación bajo el Reglamento de Dispositivos Médicos de la Unión Europea impulsa a los proveedores a actualizar sus sistemas de calidad, eliminando los equipos heredados no conformes y favoreciendo los modelos modernos y con gran automatización.

Medio Oriente y África y América del Sur siguen siendo mercados con baja penetración, pero atraen financiamiento humanitario y de bancos de desarrollo orientado a la autosuficiencia en seguridad sanguínea. Los kits portátiles con batería ganan terreno en zonas afectadas por conflictos donde los grupos de donantes son inestables. Con el tiempo, las alianzas de formación de habilidades entre fabricantes globales y escuelas de enfermería locales desbloquearán estos mercados frontera.

Panorama Competitivo

El mercado de sistemas de autotransfusión alberga una competencia moderadamente fragmentada. Haemonetics, LivaNova y Medtronic anclan el segmento de alta gama con automatización sofisticada y complementos de análisis predictivo.

Haemonetics abandonó las colecciones de sangre completa de menor margen por USD 67,8 millones, redirigiendo capital hacia la I+D de aféresis y recuperación celular. Medtronic registró un crecimiento cardiovascular del 6,9% en el primer trimestre del ejercicio fiscal 25, citando el autoLog IQ como un contribuyente clave. Las solicitudes de patentes tienden hacia sensores de calidad en tiempo real y algoritmos de lavado de circuito cerrado, ejemplificados por la patente de transporte de fluidos corporales de Labrador Diagnostics.

Los manuales estratégicos giran en torno a la agrupación: dispositivos a precios competitivos emparejados con contratos de consumibles cerrados. La fabricación aditiva de desechables apoya centros regionales que reducen los gastos generales de logística y ofrecen kits personalizados. Los nuevos competidores posicionan unidades compactas por debajo de USD 40.000 dirigidas a centros de cirugía ambulatoria y compradores militares. La disrupción a largo plazo podría provenir de los avances en sangre artificial; los participantes establecidos se protegen asociándose con empresas de biotecnología para integrar soluciones híbridas que combinan opciones sintéticas y autólogas.

Líderes de la Industria de Sistemas de Autotransfusión

Becton, Dickinson and Company.

Beijing ZKSK Technology Co., Ltd.

Braile Biomédica

Medtronic

Zimmer Biomet

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2024: ProCell Surgical obtuvo la certificación ISO 13485:2016 bajo el MDSAP y marcó con CE su Unidad de Recuperación de Sangre de Esponja, alineándose con los requisitos de la UE 2017/745.

- Enero de 2024: Medtronic presentó su cartera de gestión de sangre, incluido el sistema autoLog IQ, en Arab Health 2024.

- Junio de 2023: idsMED Indonesia y LivaNova lanzaron conjuntamente el sistema de autotransfusión ATS XTRA en Yakarta bajo el lema "La autotransfusión mejora los resultados".

Alcance del Informe Global del Mercado de Sistemas de Autotransfusión

De acuerdo con el alcance del informe, la autotransfusión es un proceso de transfusión de sangre autóloga en el que el paciente recibe su propia sangre después de la separación de componentes, lavado y filtración. El Mercado de Sistemas de Autotransfusión está segmentado por tipo de producto (dispositivos y consumibles), aplicación (cirugías cardíacas, cirugías ortopédicas, trasplante de órganos y otros), usuario final (hospitales, centros de cirugía ambulatoria y otros) y geografía (América del Norte, Europa, Asia-Pacífico, Medio Oriente y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones, a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos |

| Consumibles |

| Intraoperatorio |

| Posoperatorio |

| Preoperatorio (Donación Autóloga Preoperatoria y Hemodilucion Normovolémica Aguda) |

| Cirugías Cardíacas |

| Cirugías Ortopédicas |

| Trasplante de Órganos |

| Procedimientos de Trauma |

| Otros |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas y Ortopédicas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Medio Oriente y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Dispositivos | |

| Consumibles | ||

| Por Fase del Procedimiento | Intraoperatorio | |

| Posoperatorio | ||

| Preoperatorio (Donación Autóloga Preoperatoria y Hemodilucion Normovolémica Aguda) | ||

| Por Aplicación | Cirugías Cardíacas | |

| Cirugías Ortopédicas | ||

| Trasplante de Órganos | ||

| Procedimientos de Trauma | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas y Ortopédicas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Sistemas de Autotransfusión?

El tamaño del mercado de dispositivos de autotransfusión alcanza USD 549,16 millones en 2026.

¿Quiénes son los actores clave en el Mercado de Sistemas de Autotransfusión?

Becton, Dickinson and Company., Beijing ZKSK Technology Co., Ltd., Braile Biomédica, Medtronic y Zimmer Biomet son las principales empresas que operan en el Mercado de Sistemas de Autotransfusión.

¿Cuál es la región de más rápido crecimiento en el Mercado de Sistemas de Autotransfusión?

Se prevé que Asia-Pacífico registre una CAGR del 8,53% hasta 2031 a medida que China, India e Indonesia amplían su capacidad quirúrgica.

¿Qué área de aplicación crecerá más rápido hasta 2031?

Se espera que los procedimientos de trauma registren una CAGR del 7,12% a medida que los sistemas portátiles se convierten en estándar en la atención de emergencias.

Última actualización de la página el: