Tamaño y Participación del Mercado de Ingredientes Farmacéuticos Activos (API) de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

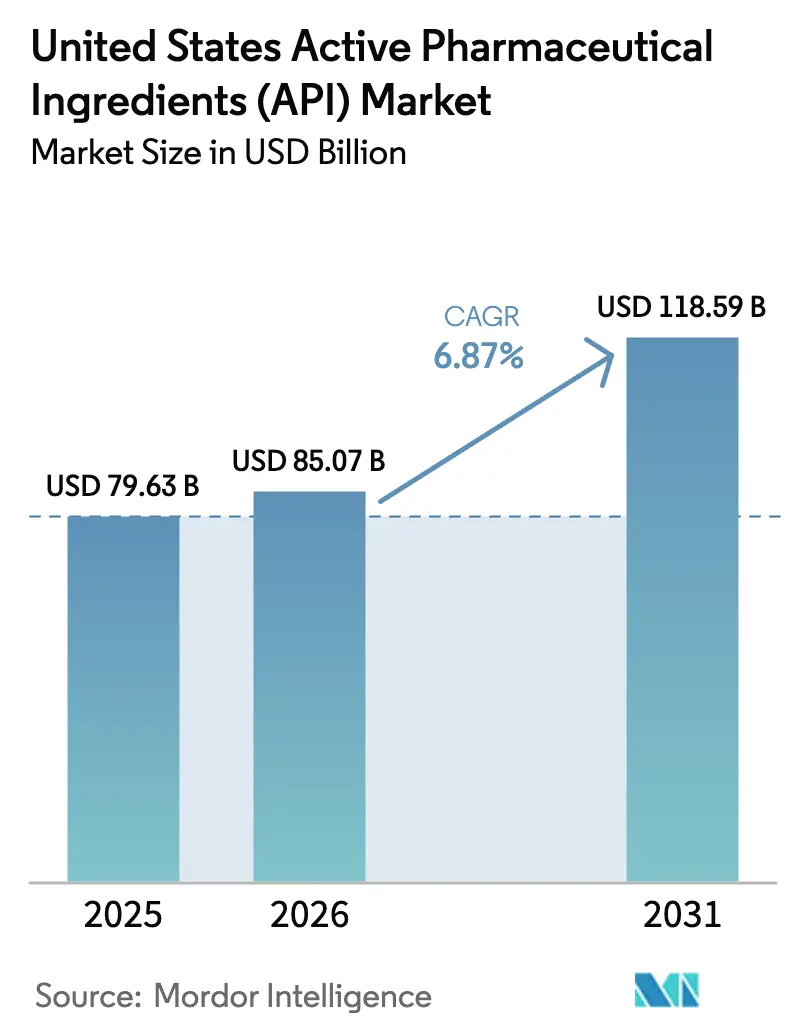

| Tamaño del mercado en el año base (2025) | 79.63 Mil millones de dólares |

| Tamaño del Mercado (2026) | 85.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 118.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes Farmacéuticos Activos (API) de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Ingredientes Farmacéuticos Activos de los Estados Unidos fue valorado en 79.630 millones de USD en 2025 y se estima que crecerá desde 85.070 millones de USD en 2026 hasta alcanzar los 118.590 millones de USD en 2031, a una CAGR del 6,87% durante el período de pronóstico (2026-2031).

Los incentivos federales que reducen el costo posterior a impuestos de los reactores avanzados, junto con las restricciones pendientes de la Ley BIOSECURE sobre proveedores chinos, están reformulando la economía de ubicación de plantas y elevando los anuncios de capacidad nacional. Los CDMO comerciales son los más beneficiados porque las empresas farmacéuticas virtuales prefieren modelos de activos ligeros que evitan grandes desembolsos de capital. Al mismo tiempo, las negociaciones de precios de medicamentos de Medicare de la Ley de Reducción de la Inflación están comprimiendo los márgenes de los API de moléculas pequeñas maduras y redirigiendo la inversión hacia líneas oncológicas de alta potencia y metabólicas de GLP-1. La resiliencia de la cadena de suministro es ahora una palanca de precios, por lo que los sitios en los Estados Unidos que pueden certificar operación ininterrumpida y una rápida interacción regulatoria obtienen primas sobre las alternativas asiáticas de menor costo.

Conclusiones Clave del Informe

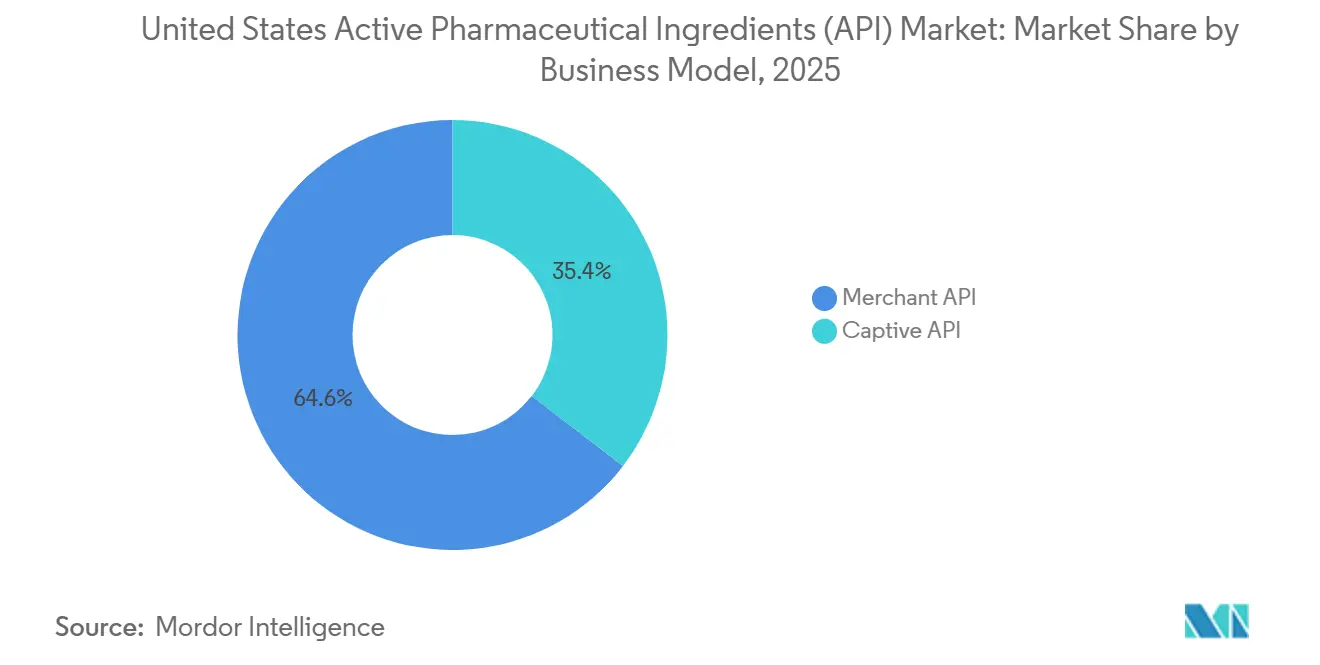

- Por modo de negocio, los proveedores comerciales capturaron el 64,58% de los ingresos en 2025, mientras que las operaciones cautivas quedaron rezagadas; se proyecta que los ingresos comerciales se expandirán a una CAGR del 7,05% hasta 2031.

- Por tipo de síntesis, los API sintéticos retuvieron una participación del 70,88% en 2025, mientras que los API biotecnológicos avanzan a una CAGR del 7,14% hasta 2031.

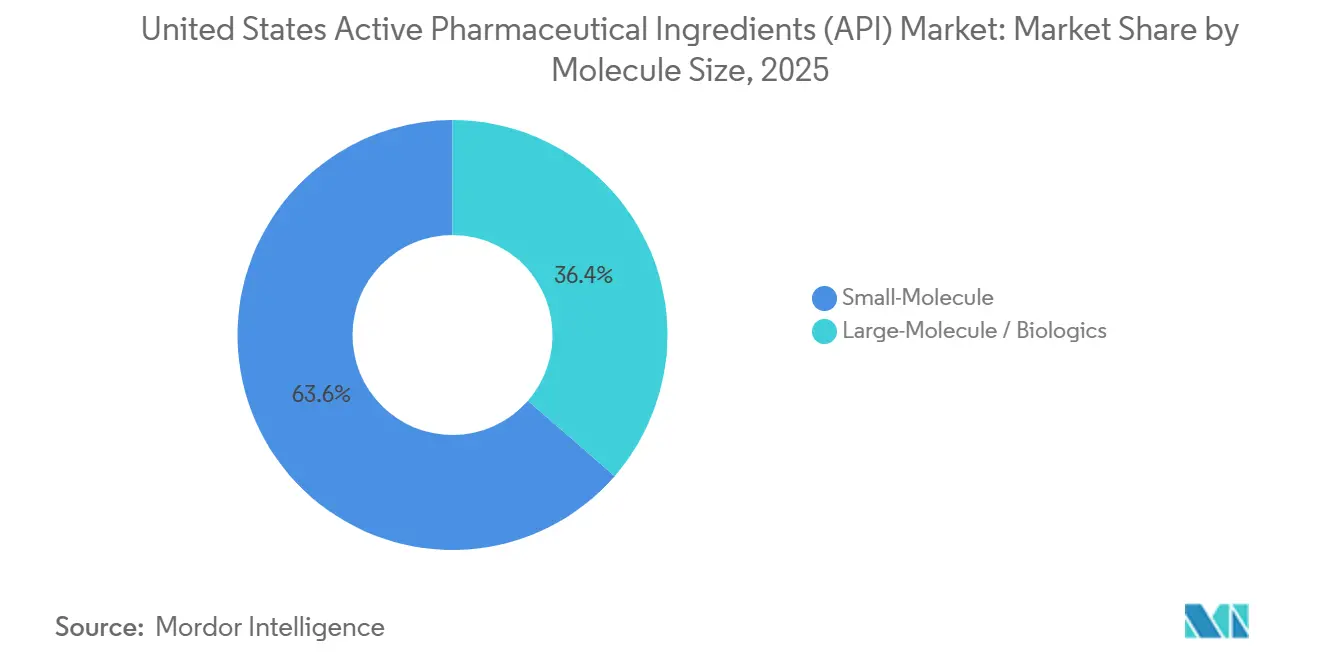

- Por tamaño de molécula, las moléculas pequeñas mantuvieron una participación del 63,65% en 2025, aunque se prevé que las moléculas grandes registren la CAGR más rápida del 7,51% hasta 2031.

- Por potencia, los API de baja y media potencia representaron el 80,11% del tamaño del mercado de Ingredientes Farmacéuticos Activos de los Estados Unidos en 2025, mientras que los API de alta potencia crecen a una CAGR del 8,32%.

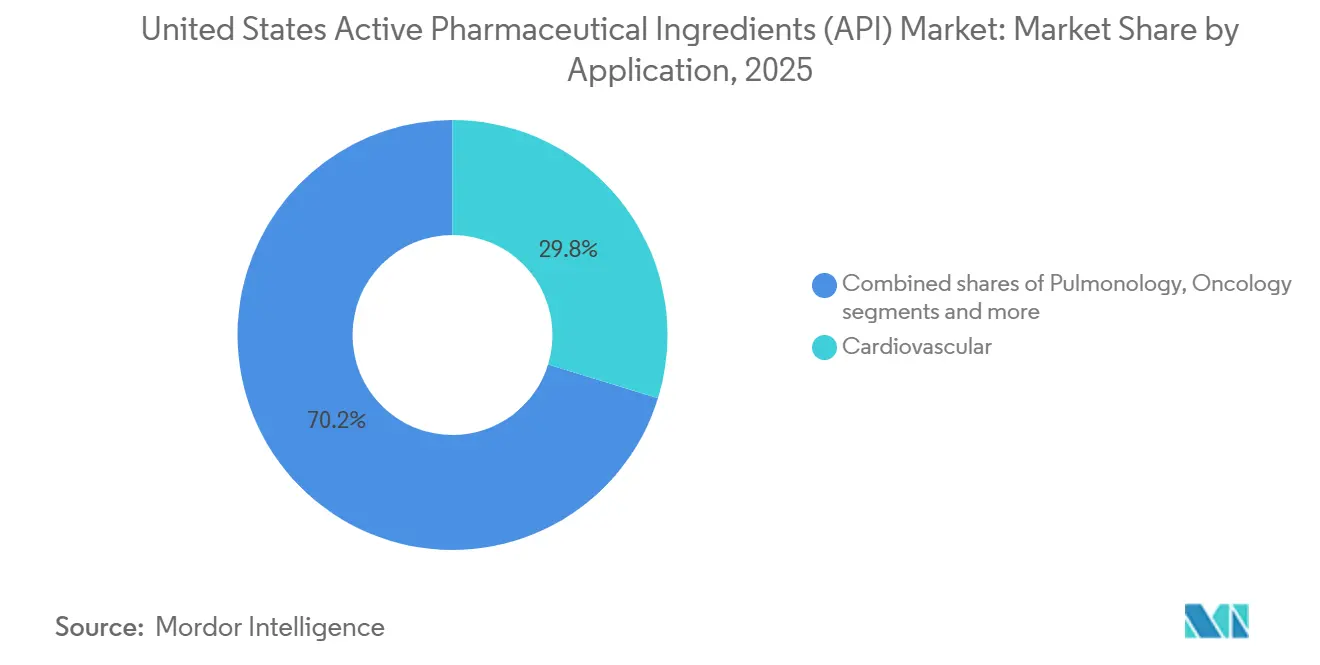

- Por aplicación, los API cardiovasculares lideraron con el 29,76% de la participación del mercado de ingredientes farmacéuticos activos de los Estados Unidos en 2025, aunque los API oncológicos avanzan a una CAGR del 8,76% hasta 2031.

- Por usuario final, las empresas farmacéuticas mantuvieron una participación del 49,23% en 2025, aunque se prevé que los CRO y CDMO registren la CAGR más rápida del 8,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ingredientes Farmacéuticos Activos (API) de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) Impacto en la CAGR | Enfoque Geográfico | Cronograma |

|---|---|---|---|

| Incentivos federales y estatales que favorecen las líneas de API con base en los Estados Unidos | +1.2% | Boston-Cambridge, Research Triangle Park, Área de la Bahía de San Francisco, Nueva Jersey | Mediano plazo (2-4 años) |

| Expansión de las carteras de biológicos y ARNm | +1.5% | Massachusetts, Carolina del Norte, California; expansión hacia Carolina del Sur e Indiana | Largo plazo (≥ 4 años) |

| Financiamiento de BARDA y del Depósito Nacional Estratégico para capacidad de aumento | +0.8% | A nivel nacional, con sitios prioritarios vinculados a contratos federales | Corto plazo (≤ 2 años) |

| Creciente demanda oncológica de API de alta potencia | +1.3% | Nueva Jersey, Pensilvania, Nueva York; construcciones emergentes en Carolina del Norte | Largo plazo (≥ 4 años) |

| Adopción temprana de tecnologías de fabricación continua | +0.9% | Míchigan, Indiana, Massachusetts; sitios del Programa de Tecnología Emergente de la FDA | Mediano plazo (2-4 años) |

| Ola de externalización entre empresas farmacéuticas virtuales | +1.1% | Boston-Cambridge, Research Triangle Park, Área de la Bahía de San Francisco | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Diversificación de los Incentivos de la Cadena de Suministro de los Estados Unidos para la Fabricación Nacional de API

El impulso del Congreso detrás de la Ley BIOSECURE está obligando a los compradores farmacéuticos a auditar su exposición china y trasladar contratos a plantas nacionales. Curia, Cambrex y Amgen se han comprometido cada uno con más de 100 millones de USD en capacidad nacional que anteriormente se encontraba en Asia. La Ley CHIPS y Ciencia extiende créditos fiscales al equipo de procesos farmacéuticos, reduciendo significativamente los costos de capital de los reactores y reduciendo la brecha de costos con los activos de lotes en el extranjero [1]Departamento de Comercio de los Estados Unidos, "Créditos Fiscales para Fabricación Avanzada," commerce.gov Restricciones. Los estados añaden apoyo adicional; Carolina del Norte cofinanció el campus de biológicos de 1.000 millones de USD de Amgen, mientras que Massachusetts agiliza los permisos GMP que cumplen con los estándares ISO 14001. En conjunto, los incentivos acumulados sitúan el costo total de propiedad por debajo de los equivalentes en el extranjero para moléculas que superan los 500 kilogramos de demanda anual.

Auge en las Carteras de Biológicos Avanzados y Terapias de ARNm

Los biológicos y las terapias de ARNm representaron el 47% de las aprobaciones de nuevas entidades moleculares de la FDA en 2025, frente al 38% en 2020 [2]Departamento de Comercio de los Estados Unidos, "Créditos Fiscales para Fabricación Avanzada," commerce.gov Restricciones. La expansión de tres sitios en los Estados Unidos de Moderna por 1.800 millones de USD reduce a la mitad el tiempo de ciclo de lotes de ARNm de 14 a siete días, otorgando a la empresa capacidad de reserva para producciones por contrato. Lonza, Fujifilm y Thermo Fisher han instalado biorreactores de mamíferos de 20.000 litros orientados a anticuerpos oncológicos y biológicos autoinmunes. Los anticuerpos biespecíficos y los conjugados anticuerpo-fármaco requieren contención a niveles OEB 4-5, un nicho donde la planta de Somerset de Catalent y el sitio de Visp de Lonza ostentan el liderazgo. Estas construcciones ajustan el suministro nacional y acortan el tiempo hasta la clínica para los patrocinadores que buscan estudios rápidos de primera administración en humanos.

Financiamiento Federal para Reservas de Preparación ante Pandemias

BARDA asignó 1.500 millones de USD en 2024-2025 para distribuir nodos de API que pueden pivotar de una molécula a la siguiente en menos de seis meses. El programa favorece los biorreactores de un solo uso que eliminan la limpieza de campaña, un enfoque que Emergent BioSolutions y Phlow están utilizando para satisfacer los mandatos del Depósito Nacional Estratégico para 12 moléculas críticas. La síntesis de flujo continuo y las pruebas de liberación en tiempo real reducen el costo unitario hasta en un 40% al tiempo que ofrecen trazabilidad completa en los Estados Unidos. El cumplimiento de la Ley PREVENT Pandemics es ahora un requisito previo de compra para las licitaciones federales, creando un flujo de ingresos protegido para los sitios calificados.

Creciente Demanda de API de Alta Potencia Impulsada por el Auge de la Oncología

La FDA aprobó 18 nuevos medicamentos contra el cáncer en 2025, el total anual más alto hasta la fecha. Los API de alta potencia requieren aisladores de guantes y salas de presión negativa que pueden costar entre 50 y 100 millones de USD por línea de 500 kilogramos. Curia añadió tres reactores OEB 5 en 2025 para suministrar monometil auristatina E y análogos de duocarmicina que se venden por más de 100.000 USD por kilogramo. El complejo de Indiana de Eli Lilly por 3.200 millones de USD satisfará su cartera de Loxo Oncology y amortiguará el riesgo de suministro para activos proyectados a superar los 1.000 millones de USD en ingresos anuales máximos. Catalent y Patheon han desplegado plataformas de microdosis controladas que micronizan API potentes a menos de 10 micrones, garantizando la uniformidad de dosis en formulaciones orales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) Impacto en la CAGR | Enfoque Geográfico | Cronograma |

|---|---|---|---|

| Negociaciones de precios de medicamentos de Medicare que comprimen las moléculas pequeñas maduras | -0.9% | A nivel nacional, agudo para los fabricantes de API genéricos | Corto plazo (≤ 2 años) |

| Aumento de los costos de cumplimiento ambiental en plantas envejecidas | -0.6% | Corredores heredados de la Costa del Golfo, el Atlántico Medio y el Medio Oeste | Mediano plazo (2-4 años) |

| Escasez de químicos de procesos e ingenieros calificados | -0.5% | Más grave en los centros costeros de alto costo (Boston, San Francisco, Nueva Jersey) | Mediano plazo (2-4 años) |

| Presión de precios continua de proveedores indios y chinos de bajo costo | -0.7% | A nivel nacional, más intensa en las líneas de moléculas pequeñas de baja potencia y de productos básicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Erosión de Precios por las Negociaciones de Precios de Medicamentos de Medicare

Diez medicamentos de alto gasto experimentaron recortes significativos en el precio de lista en 2024, y 15 más ingresaron al ciclo de 2025, reduciendo los precios de contrato de sus API de moléculas pequeñas. La Oficina de Presupuesto del Congreso proyecta un impacto en los ingresos de 25.000 millones de USD anuales para 2031, con los proveedores de API genéricos soportando la mayor parte porque carecen de poder de fijación de precios en el mercado descendente. Teva reportó una caída del 12% en su segmento de API en los Estados Unidos durante 2025 y cerró tres líneas de bajo margen. Los CDMO han respondido elevando las cantidades mínimas de pedido y añadiendo recargos de materias primas indexados a los precios de solventes, transfiriendo parte del riesgo de vuelta a los patrocinadores de medicamentos. El resultado es un mercado de dos niveles donde las moléculas de productos básicos pierden poder de fijación de precios mientras que las nuevas modalidades retienen márgenes premium.

Costos de Cumplimiento Ambiental para las Plantas de API en los Estados Unidos

Los límites de la EPA sobre las descargas de PFAS y los estándares más estrictos de compuestos orgánicos volátiles requieren sistemas de oxidación avanzada y monitores de emisiones continuas que cuestan entre 5 y 20 millones de USD por punto de descarga [3]Agencia de Protección Ambiental de los Estados Unidos, "Regla Final de Descarga de PFAS," epa.gov Análisis de Segmentos. Mallinckrodt cerró su planta de API en San Luis en 2025, citando costos de cumplimiento que resultaban antieconómicos a su escala. La certificación ISO 14001 funciona ahora como un requisito previo de los compradores farmacéuticos, añadiendo hasta 500.000 USD en gastos de auditoría anual. Los operadores más pequeños gastan hasta el 12% de sus ingresos en inversiones de capital ambiental frente al 3-5% de sus pares más grandes, reforzando las economías de escala. Los estados con permisos más rápidos, como Carolina del Norte e Indiana, están ganando proyectos en terrenos nuevos mientras que los activos más antiguos de la Costa del Golfo enfrentan costosas renovaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Negocio: Los Proveedores Comerciales Superan a las Plantas Cautivas

Los CDMO comerciales generaron el 64,58% de los ingresos de 2025 y se prevé que crezcan al 7,05% hasta 2031, lo que refleja su capacidad para distribuir costos fijos entre múltiples patrocinadores. La penetración de la fabricación continua alcanza seis líneas en el sitio de Greenville de Thermo Fisher frente a un promedio de la industria de 1,2 líneas, lo que permite a los CDMO reducir el tiempo de ciclo y los residuos para clientes diversos. Las plantas cautivas aún dominan las franquicias de gran éxito donde los originadores exigen garantía de suministro; Pfizer produce el API de nirmatrelvir internamente para mantener el ritmo con los aumentos de emergencia. Sin embargo, un referente de la industria muestra que las plantas comerciales operan con una utilización promedio del 78% mientras que los sitios cautivos se estancan en el 62%, impulsando la nueva inversión hacia los CDMO. Las mejoras continuas, las ofertas de extremo a extremo y las ventajas de velocidad hasta la clínica mantienen el mercado de ingredientes farmacéuticos activos de los Estados Unidos inclinado a favor de los actores comerciales.

Los CDMO generalistas coinvierten en nuevas modalidades que requieren capital más allá del alcance de muchas empresas de biotecnología, lo que consolida aún más el liderazgo comercial. La construcción de Portsmouth de Lonza por 1.000 millones de USD fue cofinanciada por clientes que aseguraron volumen a largo plazo, un modelo que se extiende por todo el mercado de ingredientes farmacéuticos activos de los Estados Unidos. Las operaciones cautivas siguen siendo viables cuando el volumen interno es estable y la propiedad intelectual es muy sensible, aunque incluso los grandes originadores están externalizando lotes a escala de desarrollo para acceder a suites especializadas de contención o biológicos.

Por Tipo de Síntesis: El Crecimiento Biotecnológico se Acelera

Las rutas sintéticas aún generan el 70,88% de los ingresos de 2025, pero los API derivados de la biotecnología crecen al 7,14% impulsados por las aprobaciones de anticuerpos monoclonales y ARNm. Los fabricantes sintéticos defienden su participación centrándose en intermediarios quirales y sustancias controladas que cuentan con barreras regulatorias. Cambrex invirtió 300 millones de USD en un sitio en Iowa para API de la Lista II de la DEA, protegiendo esos ingresos de la competencia asiática de bajo costo. Los API biotecnológicos requieren reactores de 10.000 litros, cromatografía multicolumna y validación de eliminación viral que extienden los plazos de transferencia tecnológica. La construcción de Fujifilm en Carolina del Norte añadió 80.000 litros de capacidad de mamíferos para mantener el ritmo con los anticuerpos oncológicos. Estos complejos requisitos sostienen los precios y refuerzan el crecimiento de las líneas biotecnológicas dentro del mercado de ingredientes farmacéuticos activos de los Estados Unidos.

La fabricación continua está más avanzada en el lado sintético porque la química de flujo se adapta fácilmente a las moléculas pequeñas. Vertex redujo el uso de solventes en un 30% cuando trasladó ivacaftor y lumacaftor al procesamiento continuo, un rendimiento que los pares sintéticos ahora emulan. La directriz ICH Q13 de la FDA armoniza las vías de revisión para la fabricación continua en ambas químicas, alentando más instalaciones híbridas que albergan tanto biológicos en lotes como moléculas pequeñas basadas en flujo. Los titulares sintéticos retienen el liderazgo en volumen, aunque la trayectoria de crecimiento de la biotecnología está reformulando la asignación de capital.

Por Tamaño de Molécula: Los Biológicos Lideran la Curva de Crecimiento

Los API de moléculas pequeñas proporcionaron el 63,65% de los ingresos de 2025 gracias a una vasta base instalada y la prevalencia de enfermedades crónicas. Sin embargo, los biológicos de moléculas grandes registran una CAGR del 7,51% a medida que los patrocinadores se inclinan hacia modalidades con durabilidad de patentes y precios premium. El campus de Carolina del Norte de Amgen por 1.000 millones de USD alberga más de 100.000 litros de volumen de biorreactor dedicado a anticuerpos monoclonales. Los biológicos requieren manejo en cadena de frío que añade entre 200 y 500 USD por kilogramo en costos logísticos, aunque sus márgenes netos siguen siendo superiores a los de las moléculas pequeñas fuera de patente. El tamaño del mercado de ingredientes farmacéuticos activos de los Estados Unidos para biológicos se está expandiendo, por tanto, más rápido que para los compuestos sintéticos.

Los CDMO se están fusionando para obtener ambas químicas. Cambrex adquirió una planta de biológicos, mientras que Fujifilm se integró hacia atrás en el ADN plasmídico para controlar los insumos de vectores virales. La competencia de biosimilares pondrá a prueba los márgenes de los biológicos, pero la complejidad del proceso y los obstáculos regulatorios aún protegen a los fabricantes líderes. Los proveedores de moléculas pequeñas están ascendiendo hacia inhibidores de quinasas complejos que resisten la erosión de precios, manteniendo el mercado de ingredientes farmacéuticos activos de los Estados Unidos equilibrado pero con el crecimiento orientado hacia las moléculas grandes.

Por Potencia: Los API de Alta Potencia Ganan Participación

Las líneas de alta potencia representaron el 19,89% del volumen del mercado de ingredientes farmacéuticos activos de los Estados Unidos en 2025 y avanzan al 8,32% hasta 2031. La CAGR del 8,76% de la aplicación oncológica es el principal impulsor porque las terapias dirigidas alcanzan la eficacia a dosis de submiligramos. Los nuevos reactores OEB 5 de Curia suministran cargas útiles como la monometil auristatina E, con un precio superior a los 100.000 USD por kilogramo.

Los API de baja y media potencia enfrentan dinámicas de productos básicos, con el API de atorvastatina cayendo por debajo de los 40 USD por kilogramo bajo la presión de precios de Medicare. La fabricación continua es más fácil para los productos de baja potencia ya que los requisitos de contención son modestos, por lo que Pfizer opera una línea de flujo para nirmatrelvir en su planta de Kalamazoo. Los proveedores de API de alta potencia están experimentando con equipos de un solo uso para minimizar el tiempo de inactividad por limpieza, reduciendo el cambio de campaña de cuatro semanas a 10 días, una ganancia que impulsa aún más el crecimiento.

Por Aplicación: La Oncología Supera a la Cardiovascular

Los API cardiovasculares retuvieron el 29,76% de los ingresos de 2025, pero crecen lentamente porque las estatinas y los anticoagulantes enfrentan saturación genérica. La oncología se expande al 8,76%, impulsada por 18 aprobaciones de la FDA en 2025 y una cartera de 1.200 moléculas en etapa avanzada. Este cambio reasigna capital hacia la contención de API de alta potencia y la infraestructura de biológicos. Bristol-Myers Squibb pagó 4.100 millones de USD por Mirati para asegurar adagrasib, luego internalizó su API en Summit, Nueva Jersey, para acelerar el escalado.

Los fabricantes cardiovasculares están abandonando las líneas de productos básicos y reposicionándose hacia áreas especializadas como los inhibidores de PCSK9, que aún obtienen precios premium. Los márgenes premium de la oncología garantizan que seguirá siendo el segmento de más rápido crecimiento del mercado de ingredientes farmacéuticos activos de los Estados Unidos.

Por Usuario Final: El Auge de los CRO y CDMO Reformula la Adquisición

Los CRO y CDMO se están convirtiendo en los compradores dominantes de API en los Estados Unidos, con sus compras creciendo a una CAGR del 8,11% hasta 2031, ya que las empresas farmacéuticas virtuales y las biotecnologías respaldadas por capital de riesgo, que ahora representan el 42% de las carteras clínicas, externalizan todo lo que producen. Las empresas farmacéuticas aún mantuvieron el 49,23% del volumen de 2025 porque empresas como Pfizer, Eli Lilly y Merck conservan plantas internas para productos de gran éxito, aunque incluso ellas ahora envían proyectos en etapa temprana o no esenciales al exterior para reducir las necesidades de capital. Los acuerdos de reparto de riesgos endulzan el cambio: la construcción de Portsmouth de Lonza por 1.000 millones de USD fue parcialmente financiada por clientes que aseguraron compromisos de compra. Los laboratorios académicos, los centros gubernamentales y las empresas de diagnóstico forman un nivel «otro» más pequeño pero estable, respaldado por subvenciones de los NIH y el programa de preparación ante pandemias de BARDA por 1.500 millones de USD. Los precios reflejan la división: las grandes farmacéuticas aseguran términos de costo más margen con márgenes del 5-8%, mientras que los clientes de CDMO pagan primas del 15-20% por plazos más rápidos y agilidad regulatoria.

Análisis Geográfico

Nueva Inglaterra y Nueva Jersey albergan el clúster más denso de capacidad de biológicos y API de alta potencia, anclado por la planta de Portsmouth de Lonza, la instalación de Somerset de Catalent y el campus de Summit de BMS. La proximidad a los centros académicos proporciona talento, y las oficinas de campo de la FDA agilizan las inspecciones. Massachusetts aprueba las expansiones GMP en 120 días frente a un promedio nacional de 180, una política que acelera el tiempo de comercialización.

El triángulo del sureste, Research Triangle Park, el interior de Carolina del Sur y el corredor biotecnológico de Georgia, ofrecen los plazos de construcción más rápidos. El proyecto de Holly Springs de Fujifilm por 2.000 millones de USD y el campus de Amgen por 1.000 millones de USD entraron en funcionamiento en 2025, beneficiándose de un ciclo de revisión ambiental de 180 días. Thermo Fisher añadió seis líneas continuas de API en Greenville, Carolina del Sur, atraída por costos laborales más bajos que en Boston.

El Medio Oeste mantiene su relevancia a través de originadores integrados. El complejo de Indiana de Eli Lilly por 3.200 millones de USD y las líneas de flujo de Kalamazoo de Pfizer anclan la región, que disfruta de costos de construcción más bajos que las zonas costeras. Sin embargo, muchos sitios datan de la década de 1950 y enfrentan renovaciones de varios millones de dólares para cumplir con los estándares de la EPA, inclinando la nueva inversión hacia el sur.

Panorama Competitivo

Las diez principales empresas concentran ingresos significativos, por lo que el mercado de ingredientes farmacéuticos activos de los Estados Unidos está moderadamente fragmentado. Los originadores integrados como Pfizer y Eli Lilly mantienen capacidad cautiva para medicamentos de gran éxito, mientras que los CDMO como Catalent, Lonza, Thermo Fisher y Fujifilm compiten en velocidad y trayectoria regulatoria. La venta de Catalent por 16.500 millones de USD a Novo Nordisk muestra la prima otorgada a las plataformas de extremo a extremo. Las economías de escala ahora dependen de la fabricación continua. Menos de 15 líneas en los Estados Unidos operan a escala comercial, lo que hace que los primeros adoptantes sean socios atractivos para las empresas de biotecnología virtuales.

Las rutas enzimáticas emergentes de Codexis ilustran la próxima frontera, prometiendo reducciones de solventes y un desarrollo más rápido. La intensidad competitiva es más alta en los API de moléculas pequeñas de productos básicos, donde las empresas indias y chinas disfrutan de ventajas de costo del 30-50%; los actores de los Estados Unidos, por tanto, pivotan hacia biológicos, API de alta potencia y procesos de flujo continuo que respaldan precios premium.

Líderes de la Industria de Ingredientes Farmacéuticos Activos (API) de los Estados Unidos

Pfizer Inc.

Novartis AG

Viatris Inc.

Teva Pharmaceutical Industries Ltd

Eli Lilly and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: La FDA lanzó el programa PreCheck que agiliza la planificación de instalaciones y la interacción de control de calidad para acelerar la fabricación nacional de medicamentos.

- Marzo de 2025: Fujifilm Diosynth completó su construcción de Holly Springs por 2.000 millones de USD, añadiendo cuatro suites de mamíferos que totalizan 80.000 litros.

- Febrero de 2025: Eli Lilly finalizó una expansión de Indiana por 3.200 millones de USD que añade capacidad de flujo continuo para API de GLP-1.

Alcance del Informe del Mercado de Ingredientes Farmacéuticos Activos (API) de los Estados Unidos

Un Ingrediente Farmacéutico Activo (API) es una parte de cualquier medicamento que produce sus efectos. Algunos medicamentos, como las terapias combinadas, tienen múltiples ingredientes activos para tratar diferentes síntomas o actuar de diferentes maneras. Se producen mediante procesos industriales de alta tecnología durante la investigación y el desarrollo y la fase de producción comercial.

El mercado de ingredientes farmacéuticos activos de los Estados Unidos está segmentado por modo de negocio, tipo de síntesis, tamaño de molécula, potencia, aplicación y usuarios finales. Por modo de negocio, el mercado está segmentado en API cautivo y API comercial. Por tipo de síntesis, el mercado está segmentado en sintético y biotecnológico. Por tamaño de molécula, se categoriza en molécula pequeña y molécula grande / biológicos. En cuanto a la potencia, el mercado se divide en API de alta potencia (HPAPI) y API de baja/media potencia. Por aplicación, el mercado está segmentado en cardiología, neumología, oncología, oftalmología, neurología, ortopedia y otras aplicaciones. Finalmente, por usuarios finales, el mercado está segmentado en empresas farmacéuticas, CRO y CDMO, y otros. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| API Cautivo |

| API Comercial |

| Sintético |

| Biotecnológico |

| Molécula Pequeña |

| Molécula Grande / Biológicos |

| API de Alta Potencia (HPAPI) |

| API de Baja/Media Potencia |

| Cardiología |

| Neumología |

| Oncología |

| Oftalmología |

| Neurología |

| Ortopedia |

| Otras Aplicaciones |

| Empresas Farmacéuticas |

| CRO y CDMO |

| Otros |

| Por Modo de Negocio | API Cautivo |

| API Comercial | |

| Por Tipo de Síntesis | Sintético |

| Biotecnológico | |

| Por Tamaño de Molécula | Molécula Pequeña |

| Molécula Grande / Biológicos | |

| Por Potencia | API de Alta Potencia (HPAPI) |

| API de Baja/Media Potencia | |

| Por Aplicación | Cardiología |

| Neumología | |

| Oncología | |

| Oftalmología | |

| Neurología | |

| Ortopedia | |

| Otras Aplicaciones | |

| Por Usuarios Finales | Empresas Farmacéuticas |

| CRO y CDMO | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la producción nacional de API en los Estados Unidos?

Se espera que los ingresos se expandan a una CAGR del 6,87% entre 2026 y 2031, a medida que los incentivos de relocalización y la demanda de biológicos aumentan la capacidad.

¿Qué segmento lidera los ingresos dentro del suministro de API en los Estados Unidos?

Los CDMO comerciales concentran el 64,58% de los ingresos porque las empresas farmacéuticas virtuales prefieren la externalización.

¿Por qué los API de alta potencia están ganando participación?

Las carteras oncológicas requieren dosis de submiligramos, y la contención especializada protege los márgenes, impulsando una tasa de crecimiento del 8,32% hasta 2031.

¿Qué impacto tiene la negociación de precios de medicamentos de Medicare en los proveedores de API?

Los recortes de precios en medicamentos de marca reducen los precios de contrato de los API de moléculas pequeñas entre un 15-25% y obligan a los fabricantes de genéricos a absorber la inflación de costos.

¿Qué regiones de los Estados Unidos atraen la mayor inversión en API?

Nueva Inglaterra y Nueva Jersey dominan las construcciones de biológicos y API de alta potencia, mientras que el triángulo del sureste gana proyectos en terrenos nuevos debido a permisos más rápidos y menores costos laborales.

Última actualización de la página el: