Tamaño y Participación del Mercado de API de Molécula Pequeña

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 182.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 250.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.45% CAGR |

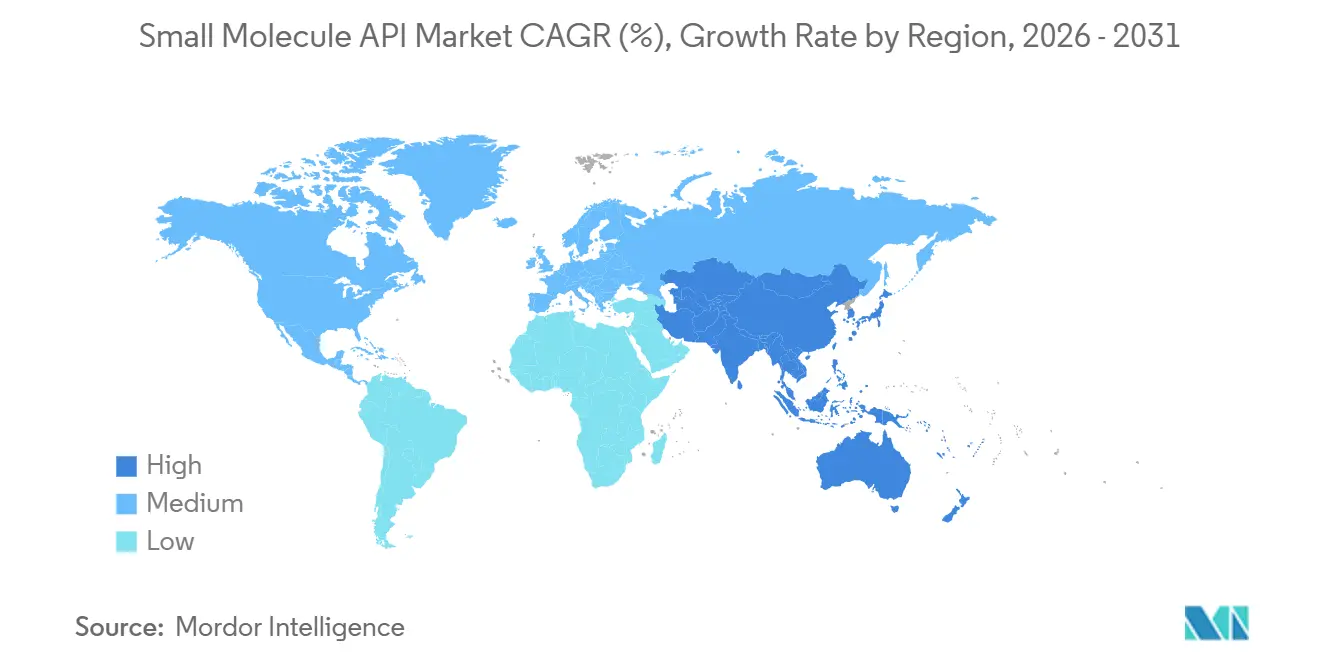

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de API de Molécula Pequeña por Mordor Intelligence

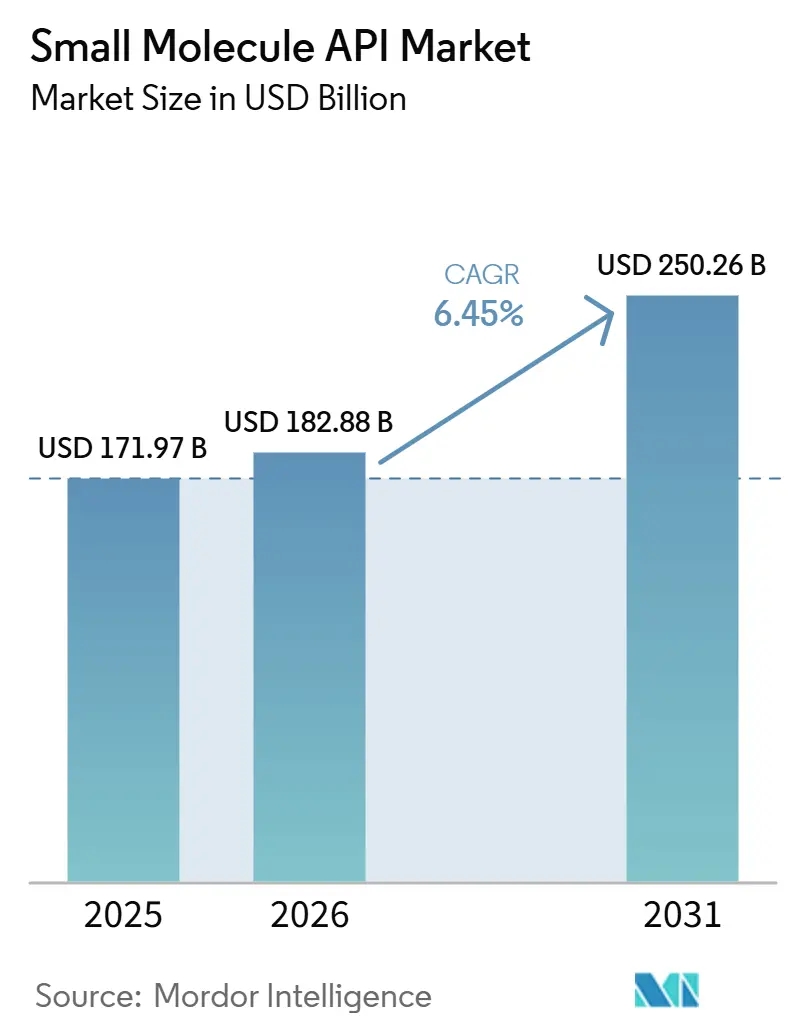

Se espera que el tamaño del Mercado de API de Molécula Pequeña aumente de 171,97 mil millones de USD en 2025 a 182,88 mil millones de USD en 2026 y alcance los 250,26 mil millones de USD en 2031, creciendo a una CAGR del 6,45% durante 2026-2031.

La demanda en el mercado de API de molécula pequeña está siendo respaldada por una mayor carga de enfermedades crónicas, especialmente en el tratamiento del cáncer, donde los nuevos casos anuales fueron de 20,6 millones sobre una base de 2024 y se proyecta que se aproximen a los 35 millones para 2050.[1]Organización Mundial de la Salud, "La OMS hace un llamado a la acción urgente mientras se proyecta que los nuevos casos de cáncer casi se dupliquen para 2050," Noticias de la OMS, who.int Un amplio ciclo de pérdida de exclusividad en las principales terapias también está ampliando los requisitos de producción genérica, lo que mantiene la visibilidad de pedidos firme para los proveedores calificados en el mercado de API de molécula pequeña. Las empresas patrocinadores también dependen más de los CDMOs para evitar grandes inversiones fijas y escalar la capacidad en línea con los hitos clínicos y comerciales, lo que está reforzando la demanda de externalización en el mercado de API de molécula pequeña. El crecimiento sigue siendo moderado por controles de impurezas más estrictos y la volatilidad de las materias primas, ambos factores que están desplazando la preferencia de los compradores hacia proveedores con sistemas de calidad más sólidos, mejor acceso a solventes y redes de aprovisionamiento más resilientes. Este entorno está creando espacio en el mercado de API de molécula pequeña para empresas que pueden combinar química compleja, cumplimiento en mercados regulados y adiciones de capacidad específicas en ubicaciones estratégicas.

Conclusiones Clave del Informe

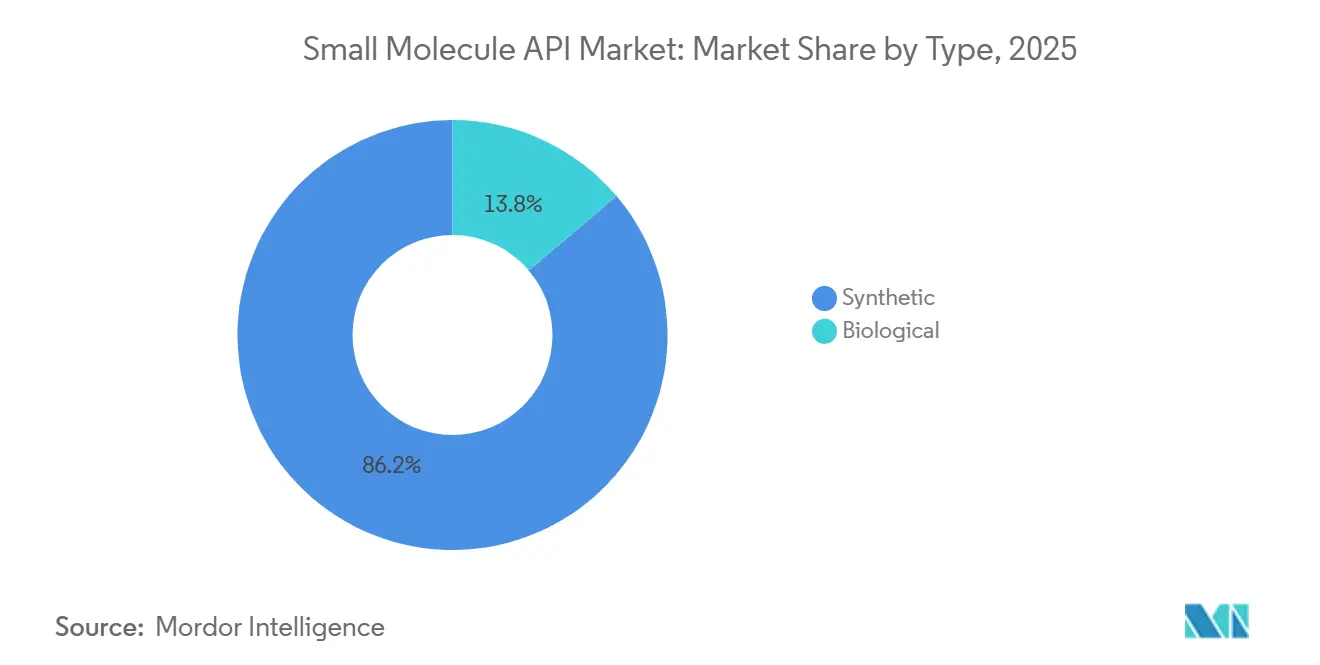

- Por tipo, las API sintéticas representaron el 86,18% de la participación en 2025, mientras que se proyecta que las API biológicas se expandan a una CAGR del 7,83% de 2026 a 2031.

- Por fabricante, la producción interna representó el 63,18% de la participación en 2025, mientras que se proyecta que la fabricación externalizada crezca a una CAGR del 8,15% de 2026 a 2031.

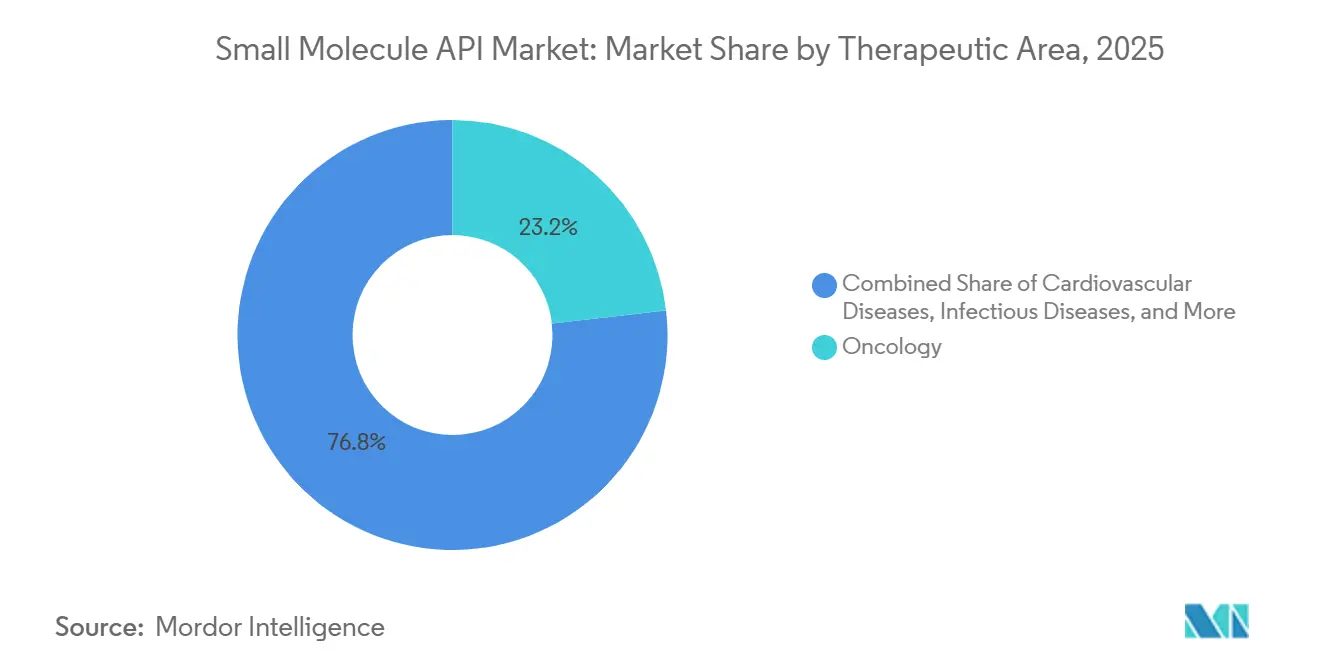

- Por área terapéutica, la oncología capturó el 23,18% de la participación en 2025 y también se proyecta que avance a una CAGR del 8,76% de 2026 a 2031.

- Por geografía, Asia-Pacífico representó el 47,18% de la participación en 2025 y se proyecta que crezca a una CAGR del 8,43% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de API de Molécula Pequeña

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Carga de Enfermedades Crónicas y Volúmenes de Terapia a Largo Plazo | +1.2% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Vencimientos de Patentes y Ciclos de Sustitución Genérica | +1.5% | Global, con India y Europa como principales beneficiarios | Corto plazo (≤ 2 años) |

| Desplazamiento de la Externalización hacia CDMOs por Flexibilidad de Costos y Capacidad | +1.3% | Global, con América del Norte y Europa liderando la base de patrocinadores | Mediano plazo (2-4 años) |

| Expansión de Tuberías de Moléculas Pequeñas de Alta Potencia y Complejas | +0.9% | América del Norte, Europa y flujos de exportación vinculados a China | Largo plazo (≥ 4 años) |

| Relocalización Estratégica de la Capacidad Crítica de API y Programas de Doble Fuente | +0.7% | América del Norte, Europa, India y centros seleccionados del Sudeste Asiático | Mediano plazo (2-4 años) |

| Fabricación Continua y Analítica en Línea que Mejoran la Economía de Lotes | +0.5% | América del Norte y Europa, con adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Carga de Enfermedades Crónicas y Volúmenes de Terapia a Largo Plazo

El mercado de API de molécula pequeña se está beneficiando de un aumento constante en las necesidades de tratamiento de enfermedades crónicas en oncología, atención cardiometabólica y terapias de mantenimiento de larga duración. La mayor duración del tratamiento importa tanto como el aumento del volumen de diagnósticos, porque los productos utilizados durante muchos meses o años crean una demanda recurrente de API en lugar de ciclos cortos de reabastecimiento. Esto respalda el mercado de API de molécula pequeña porque las terapias aprobadas en oncología dirigida y atención cardiometabólica crónica tienden a mantener patrones de reposición predecibles una vez que la adopción se amplía. También favorece a los fabricantes con expedientes regulatorios establecidos y escala confiable, ya que los compradores generalmente prefieren la continuidad de suministro probada cuando la duración del tratamiento es larga.

Vencimientos de Patentes y Ciclos de Sustitución Genérica

El mercado de API de molécula pequeña está entrando en un período favorable para la preparación del suministro genérico, ya que un conjunto más amplio de medicamentos de molécula pequeña establecidos se acerca a la pérdida de exclusividad. Ese proceso tiende a aumentar la actividad de calificación de API, el trabajo de presentación de expedientes y la planificación del suministro comercial mucho antes del primer lanzamiento genérico. India está bien posicionada en este ciclo, con exportaciones de API que alcanzaron INR 41.500 crore, o 4,88 mil millones de USD, en el ejercicio fiscal 2025 y superando las importaciones farmacéuticas del país por primera vez.[2]Economic Times Pharma, "Las exportaciones de ingredientes farmacéuticos activos de India en Rs 41.500 Cr superaron las importaciones en el ejercicio fiscal 25," Economic Times, economictimes.indiatimes.com El efecto en el mercado de API de molécula pequeña es más amplio que un simple aumento de volumen, porque la entrada de genéricos también trae nuevas licitaciones de aprovisionamiento, trabajo de calificación de segunda fuente y expectativas de plazos de entrega más ajustados por parte de los formuladores. Los proveedores que ya cuentan con procesos conformes, acceso a materias primas y preparación para la presentación de expedientes están, por tanto, en una posición más sólida para capturar esta ola.

Desplazamiento de la Externalización hacia CDMOs por Flexibilidad de Costos y Capacidad

El argumento a favor de la externalización en el mercado de API de molécula pequeña sigue siendo sólido porque muchos patrocinadores quieren costos de fabricación variables en lugar de la propiedad de plantas fijas. Esto es especialmente relevante para las biotecnológicas emergentes y los innovadores de tamaño mediano que necesitan escalar desde la fase clínica a la comercial sin asumir la carga total de capital y cumplimiento de un sitio interno de API. DCAT Value Chain Insights señaló en 2026 que el interés de los clientes en reconstruir capacidad interna seleccionada se ha convertido en un tema clave para los CDMOs, lo que está impulsando las relaciones de externalización hacia asociaciones de desarrollo y suministro más profundas en lugar de trabajo meramente transaccional. Los resultados del primer semestre de 2025 de Lonza respaldan ese patrón de demanda, con su negocio de Síntesis Avanzada registrando un crecimiento de ventas del 18,3% en CER y un margen CORE EBITDA del 40,3%. En el mercado de API de molécula pequeña, esto aún deja espacio para el crecimiento externalizado porque muchos clientes están optando por la doble fuente y las asociaciones especializadas en lugar de la integración vertical completa.

Expansión de Tuberías de Moléculas Pequeñas de Alta Potencia y Complejas

El mercado de API de molécula pequeña también se está beneficiando de una mayor combinación de programas de alta potencia y técnicamente exigentes, especialmente en el desarrollo vinculado a la oncología. Estos proyectos a menudo requieren cabinas de alta contención, control de síntesis de múltiples pasos y profundidad analítica que las instalaciones generalistas no pueden proporcionar al mismo nivel. Lonza amplió la capacidad de HPAPI en Visp y añadió capacidad de carga útil-enlazador a escala comercial en junio de 2026, lo que muestra la inversión continua detrás de la demanda de fabricación especializada. Asymchem también inauguró su instalación de fabricación de HPAPI OEB5 en Sandwich, Reino Unido, en junio de 2026, añadiendo otro ejemplo de capacidad que se desplaza hacia la alta contención y la ejecución lista para la comercialización. En el mercado de API de molécula pequeña, este cambio favorece a los proveedores que pueden manejar química difícil, requisitos de seguridad y documentación regulada en un único modelo operativo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de Cumplimiento de Nitrosaminas, Impurezas y Trazabilidad | -0.6% | Global, con las jurisdicciones de la FDA y la EMA más afectadas | Mediano plazo (2-4 años) |

| Inversión de Capital en Alta Contención, Recuperación de Solventes y Tratamiento de Residuos | -0.5% | Global, con las directivas medioambientales de la Unión Europea más estrictas | Largo plazo (≥ 4 años) |

| Volatilidad del Suministro de Materias Primas y Solventes | -0.8% | India, Asia-Pacífico y corredores logísticos globales | Corto plazo (≤ 2 años) |

| Presión de Precios Genéricos Liderada por Licitaciones en API de Gran Volumen | -0.7% | Europa y mercados seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Carga de Cumplimiento de Nitrosaminas, Impurezas y Trazabilidad

El mercado de API de molécula pequeña enfrenta una restricción clara derivada de controles de impurezas más estrictos, especialmente donde la evaluación del riesgo de nitrosaminas y los requisitos de trazabilidad se están expandiendo. La FDA actualizó su guía sobre impurezas de nitrosaminas en junio de 2025 y exigió a los fabricantes que proporcionaran actualizaciones sobre el progreso de las pruebas de confirmación antes del 1 de agosto de 2025. La EMA también mantiene un marco detallado para gestionar las impurezas de nitrosaminas, lo que significa que las empresas que atienden a múltiples mercados regulados deben mantener amplios esfuerzos de documentación, análisis y revisión de procesos. En el mercado de API de molécula pequeña, estos requisitos aumentan los costos incluso antes de que un cambio de producto alcance la escala comercial, porque los proveedores deben revisar conjuntamente las vías de formación, la idoneidad de los métodos y las especificaciones posteriores. Los activos de lotes más antiguos están más expuestos donde las vías de contaminación son más difíciles de controlar, lo que gradualmente desplaza la competitividad hacia plantas con sistemas más nuevos y mejor visibilidad de los procesos.

Volatilidad del Suministro de Materias Primas y Solventes

La volatilidad de las materias primas y los solventes sigue siendo un problema directo de costos y continuidad para el mercado de API de molécula pequeña. Deutsche Welle informó en 2026 que el conflicto en Asia Occidental impulsó los precios de los solventes de grado farmacéutico entre un 20% y un 30% en cuestión de semanas, mientras que los precios del API de paracetamol en India más que se duplicaron en el punto más crítico. Pharmexcil también instó al gobierno indio a garantizar la asignación de insumos petroquímicos clave como propileno, metanol, amoníaco y butano después de que los inventarios se ajustaran en toda la cadena de suministro. Esto importa en el mercado de API de molécula pequeña porque los picos de solventes se trasladan rápidamente a la economía de producción, pero los contratos de suministro basados en licitaciones a menudo limitan la capacidad de trasladar esos costos a tiempo. El resultado es presión sobre los márgenes en las API genéricas de alto volumen y un mayor riesgo de que algunos productores se retiren de las líneas de productos de bajo rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Escala Sintética Sigue Dominando, Mientras que las API Biológicas Añaden la Capa de Crecimiento Más Rápido

Las API sintéticas representaron el 86,18% del mercado de API de molécula pequeña en 2025, lo que muestra cuán profundamente establecida sigue estando la síntesis química en las terapias cardiovasculares, antiinfecciosas, del sistema nervioso central y metabólicas. Esta categoría se beneficia de vías regulatorias maduras, amplia disponibilidad de plantas y estructuras de costos que se adaptan a grandes volúmenes genéricos y de marca. Se prevé que las API biológicas, que incluyen rutas de fermentación semisintética y procesos de biotransformación, se expandan a una CAGR del 7,83% de 2026 a 2031. Esto las convierte en el complemento de más rápido movimiento dentro del mercado de API de molécula pequeña, especialmente donde los derivados vinculados a la oncología y las rutas de proceso más especializadas se están volviendo más relevantes.

La división no es puramente una cuestión de volumen, porque muchos programas más nuevos utilizan una combinación de pasos sintéticos y biológicamente asistidos en lugar de una sola ruta. Eso favorece a las empresas que pueden combinar química de procesos, biocatálisis y control analítico en una sola cadena de desarrollo. La creciente atención de la FDA a los métodos de fabricación avanzados y el continuo impulso regulatorio en torno a la consistencia de los procesos también están elevando el estándar de ejecución para ambas categorías en el mercado de API de molécula pequeña. Con el tiempo, es probable que el dominio sintético se mantenga intacto en la participación de valor, pero la expansión más rápida de las API biológicas debería mantener la combinación de segmentos moviéndose gradualmente hacia un contenido de fabricación más especializado.

Por Fabricante: El Control Interno Sigue Siendo Mayor, pero la Externalización se Expande Más Rápido

La fabricación interna representó el 63,18% de la participación del mercado de API de molécula pequeña en 2025, lo que refleja la preferencia continua de las grandes empresas farmacéuticas por retener el control sobre las moléculas críticas, la seguridad del suministro y la propiedad intelectual. Esto sigue siendo más relevante para las grandes empresas con amplias carteras comerciales y el balance para respaldar la capacidad interna dedicada. La inversión de 465 millones de USD de Pfizer en Kalamazoo, Míchigan, muestra que la producción interna estratégica sigue siendo importante donde la fiabilidad y la ejecución controlada son prioridades centrales.[3]Pfizer CentreOne, "Pfizer amplía su importante red de fabricación en Kalamazoo, Míchigan," Pfizer CentreOne, pfizercentreone.com Aun así, se proyecta que el lado externalizado del mercado de API de molécula pequeña crezca a una CAGR del 8,15% de 2026 a 2031, que es el ritmo más rápido entre los dos modelos.

Ese crecimiento está siendo respaldado por patrocinadores de biotecnología, empresas farmacéuticas virtuales e innovadores de tamaño mediano que necesitan flexibilidad de desarrollo más que propiedad de activos. En 2026, DCAT Value Chain Insights describió el interés en la construcción interna como un problema real para los CDMOs, pero la respuesta más común de los patrocinadores ha seguido siendo la doble fuente en lugar de la internalización completa. Las preocupaciones sobre el comercio y la seguridad del suministro también están aumentando el trabajo de calificación para la producción con base en Estados Unidos y en países aliados, lo que ayuda a los proveedores externalizados con capacidad en mercados regulados y perfiles de ubicación más sólidos. En el mercado de API de molécula pequeña, esto deja una estructura donde la escala interna sigue siendo mayor, mientras que la externalización captura más del flujo de proyectos incremental.

Por Área Terapéutica: La Oncología Tiene la Mayor Participación y la Tasa de Crecimiento Más Rápida

La oncología representó el 23,18% del tamaño del mercado de API de molécula pequeña en 2025 y se proyecta que crezca a una CAGR del 8,76% de 2026 a 2031. Este doble liderazgo es notable porque los segmentos grandes y maduros no siempre siguen siendo las partes de más rápido crecimiento de la combinación de ingresos. En el mercado de API de molécula pequeña, la demanda de oncología está siendo reforzada por la profundidad del desarrollo de terapias dirigidas y por un uso más amplio en entornos de tratamiento más tempranos. La misma área terapéutica también se beneficia de una necesidad constante de química de alto valor y estrictamente controlada, lo que respalda tanto la intensidad de los ingresos como el compromiso de fabricación a largo plazo.

Las enfermedades cardiovasculares, del sistema nervioso central, neurología y los trastornos metabólicos siguen representando grandes anclas de volumen porque muchas terapias en estas categorías se toman durante largos períodos. Las enfermedades infecciosas y los productos respiratorios tienden a mostrar mayor sensibilidad a los precios, especialmente donde los sistemas de licitación y las medidas de gestión reducen la flexibilidad en las moléculas más antiguas. Las categorías más pequeñas, como nefrología, oftalmología, dermatología, urología, ortopedia y endocrinología, añaden una demanda especializada más estable en lugar de una concentración de participación desproporcionada. En todo el mercado de API de molécula pequeña, esto crea una combinación terapéutica donde la atención crónica de alto volumen protege la base y la oncología sigue elevando el techo de crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 47,18% de la participación del mercado de API de molécula pequeña en 2025 y se proyecta que crezca a una CAGR del 8,43% de 2026 a 2031. China sigue siendo central para la profundidad de fabricación regional, mientras que India está fortaleciendo su papel de exportación y sustitución doméstica dentro del mercado de API de molécula pequeña. El plan PLI de medicamentos a granel de India había puesto en marcha 38 proyectos en 28 productos notificados para diciembre de 2025, con ventas acumuladas de INR 2.720 crore, o 319 millones de USD. La misma actualización gubernamental indicó que 191 API, materiales de partida clave e intermedios de medicamentos se estaban produciendo a nivel nacional por primera vez bajo el plan. India también registró exportaciones de API de INR 415,0 mil millones (~4,88 mil millones de USD) en el ejercicio fiscal 2025, lo que marcó el primer año en que las exportaciones superaron las importaciones farmacéuticas.

América del Norte sigue siendo una región crítica de patrocinadores y aprovisionamiento para el mercado de API de molécula pequeña porque las decisiones de desarrollo, la supervisión regulatoria y la actividad de calificación comercial siguen estando profundamente concentradas allí. Las medidas arancelarias propuestas por Estados Unidos y las preocupaciones más amplias sobre la seguridad del suministro están acelerando el interés en la capacidad de API doméstica y en países aliados. Cambrex respondió con un plan de 120 millones de USD para una nueva planta de fabricación de API a gran escala en Charles City, Iowa, con el inicio de obras programado para finales de 2026.

Europa sigue siendo la segunda base regional principal en el mercado de API de molécula pequeña, respaldada por un ecosistema maduro en Alemania, el Reino Unido, Francia, Italia y España. La Unión Europea está impulsando la resiliencia del suministro a través del apoyo político, y EUROAPI obtuvo hasta 140 millones de EUR, o 154 millones de USD, en ayuda pública bajo el plan Francia 2030 para tres programas de innovación vinculados a la soberanía farmacéutica. Al mismo tiempo, Medicines for Europe documentó el estancamiento y la caída de precios a largo plazo en los medicamentos genéricos en muchos estados miembros, lo que limita el efectivo disponible para la inversión en resiliencia.

Panorama Competitivo

El mercado de API de molécula pequeña sigue estando moderadamente fragmentado a nivel global, con una combinación de fabricantes farmacéuticos cautivos, CDMOs dedicados y especialistas en API genéricos que compiten en diferentes propuestas de valor. Grandes empresas farmacéuticas como AbbVie, Pfizer, Bristol-Myers Squibb y Boehringer Ingelheim mantienen importantes posiciones de fabricación interna. Al mismo tiempo, Lonza, Cambrex, Siegfried, EUROAPI, Divi's Laboratories, Aurobindo Pharma, Asymchem y WuXi Chemistry atienden una demanda más amplia de terceros. La competencia en el mercado de API de molécula pequeña está siendo moldeada cada vez más por la estrategia de ubicación, la capacidad de química compleja y la habilidad para pasar del apoyo al desarrollo al suministro comercial sin interrupciones regulatorias. Por eso muchas empresas están añadiendo capacidad en mercados regulados en lugar de depender de un modelo de fabricación en un solo país. También explica por qué los activos de alta contención, la capacidad de carga útil-enlazador y los sistemas de documentación más sólidos se están convirtiendo en filtros competitivos cada vez más importantes.

Los movimientos estratégicos recientes muestran cómo están respondiendo los proveedores. Lonza amplió la fabricación de carga útil-enlazador de HPAPI en Visp en junio de 2026, lo que fortalece su posición en el suministro integrado relacionado con ADC. Cambrex avanzó tanto en su nueva planta de Iowa como en la expansión de su sitio de Milán en marzo de 2026, añadiendo escala en Estados Unidos y más capacidad analítica y de desarrollo de procesos en Europa. Siegfried también obtuvo la aprobación antimonopolio en marzo de 2026 para la adquisición de tres sitios de sustancias farmacológicas de molécula pequeña en Estados Unidos y Australia, lo que amplía su huella en sustancias controladas y API clínicas.

La brecha competitiva se está ampliando entre los proveedores que pueden manejar proyectos especializados y aquellos que siguen centrados en volúmenes de productos básicos estándar. WuXi AppTec informó en 2025 que su cartera de desarrollo y fabricación de molécula pequeña incluía 3.430 moléculas, con 80 proyectos comerciales y 87 proyectos en Fase III, lo que muestra cómo la escala y la profundidad de proyectos pueden reforzar el posicionamiento futuro. En el mercado de API de molécula pequeña, es probable que los compradores sigan recompensando a los proveedores que combinan cumplimiento de calidad, preparación para la doble fuente y amplitud técnica en química de alta potencia, controlada y especializada. Los productores más pequeños aún pueden competir eficazmente en el mercado de API de molécula pequeña, pero el mayor poder de fijación de precios sigue estando en manos de las empresas que ofrecen una ejecución regulatoria probada y una integración de servicios más amplia.

Líderes de la Industria de API de Molécula Pequeña

-

Aurobindo Pharma Ltd.

-

Cambrex Corporation

-

Divi's Laboratories Limited

-

Lonza Group AG

-

Siegfried Holding AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Lonza amplió la capacidad de fabricación de carga útil-enlazador de HPAPI en su sitio de Visp, Suiza, añadiendo nuevas capacidades a escala comercial dentro de una instalación GMP existente, reforzando su posición como CDMO totalmente integrado en el espacio de ADC. La inversión añade cabinas de purificación dedicadas y laboratorios analíticos diseñados para la producción de carga útil-enlazador multipropósito y escalable.

- Marzo de 2026: Cambrex completó los estudios de ingeniería iniciales para una nueva planta de fabricación de API a gran escala de 120 millones de USD en Charles City, Iowa, con el inicio de obras programado para finales de 2026 y el inicio de operaciones previsto para la segunda mitad de 2028. El sitio añadirá 140.000 litros de capacidad, un aumento del 20% en la capacidad a gran escala, para respaldar la fabricación de sustancias controladas, HPAPI y péptidos.

- Marzo de 2026: Siegfried obtuvo la aprobación antimonopolio para la adquisición de tres sitios de sustancias farmacológicas de molécula pequeña en Estados Unidos y Australia, Noramco en Delaware, Purisys en Georgia y Extractas Bioscience en Tasmania, ampliando sus capacidades de desarrollo de API clínicas y de sustancias controladas en dos continentes.

- Octubre de 2025: EUROAPI lanzó oficialmente sus programas de innovación bajo el IPCEI de Salud de la UE, tras un acuerdo contractual de julio de 2025 con el gobierno francés que proporciona hasta 140 millones de EUR, o 154 millones de USD, en ayuda pública bajo el plan Francia 2030. Los tres programas se centran en la síntesis compleja de API, péptidos y fabricación de corticosteroides mediante procesos microbianos sostenibles.

Alcance del Informe Global del Mercado de API de Molécula Pequeña

El informe del Mercado de API de Molécula Pequeña comprende la producción, el desarrollo y la comercialización global de ingredientes farmacéuticos activos (API) fabricados mediante síntesis química y utilizados en la formulación de medicamentos con y sin receta. Estas API forman el componente terapéutico de una amplia gama de medicamentos para el tratamiento de enfermedades crónicas, agudas e infecciosas. El mercado está impulsado por la creciente demanda de productos farmacéuticos genéricos y de marca, la expansión de la fabricación farmacéutica, la creciente externalización de la producción de API y los continuos avances en química sintética y optimización de procesos.

El mercado de API de molécula pequeña está segmentado por tipo, fabricante, área terapéutica y geografía. Por tipo, se divide además en sintético y biológico. Por fabricante, se segmenta en interno y externalizado. Por área terapéutica, el mercado se segmenta en oncología, enfermedades cardiovasculares, sistema nervioso central y neurología, enfermedades infecciosas, trastornos metabólicos, trastornos respiratorios, gastroenterología, oftalmología, dermatología, urología y otras áreas terapéuticas. El segmento geográfico se divide además en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para los segmentos anteriores.

| Sintético |

| Biológico |

| Interno |

| Externalizado |

| Oncología |

| Enfermedades Cardiovasculares |

| Sistema Nervioso Central y Neurología |

| Enfermedades Infecciosas |

| Trastornos Metabólicos |

| Trastornos Respiratorios |

| Gastroenterología |

| Oftalmología |

| Dermatología |

| Urología |

| Otros (Endocrinología, Nefrología, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Sintético | |

| Biológico | ||

| Por Fabricante | Interno | |

| Externalizado | ||

| Por Área Terapéutica | Oncología | |

| Enfermedades Cardiovasculares | ||

| Sistema Nervioso Central y Neurología | ||

| Enfermedades Infecciosas | ||

| Trastornos Metabólicos | ||

| Trastornos Respiratorios | ||

| Gastroenterología | ||

| Oftalmología | ||

| Dermatología | ||

| Urología | ||

| Otros (Endocrinología, Nefrología, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de API de molécula pequeña en 2026?

El mercado de API de molécula pequeña se sitúa en 182,88 mil millones de USD en 2026 y se proyecta que alcance los 250,26 mil millones de USD en 2031 a una CAGR del 6,45%.

¿Qué región lidera la generación de ingresos a nivel global?

Asia-Pacífico lidera con una participación del 47,18% en 2025 y también es la región de más rápido crecimiento con una CAGR del 8,43% hasta 2031.

¿Qué área terapéutica ofrece el mayor potencial de crecimiento?

La oncología lidera tanto en escala como en crecimiento, con una participación del 23,18% en 2025 y una CAGR del 8,76% de 2026 a 2031.

¿Por qué los CDMOs están ganando importancia en el suministro de API?

Muchos patrocinadores quieren capacidad flexible sin poseer infraestructura de fabricación completa, razón por la cual se proyecta que la producción externalizada crezca a una CAGR del 8,15% hasta 2031.

¿Cuál es el mayor riesgo para los márgenes en la fabricación de API?

La volatilidad de las materias primas y los solventes sigue siendo un riesgo importante porque las disrupciones recientes impulsaron los precios de los solventes clave entre un 20% y un 30% y restringieron las opciones de traslado de costos para las API de productos básicos.

¿Qué tipo de producto sigue dominando los volúmenes de suministro?

Las API sintéticas siguen siendo la base principal de ingresos, con una participación del 86,18% en 2025, mientras que las API biológicas son el complemento de más rápido crecimiento con una CAGR del 7,83%.

Última actualización de la página el: