Tamaño y Cuota del Mercado de Sensores MEMS

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.03% CAGR |

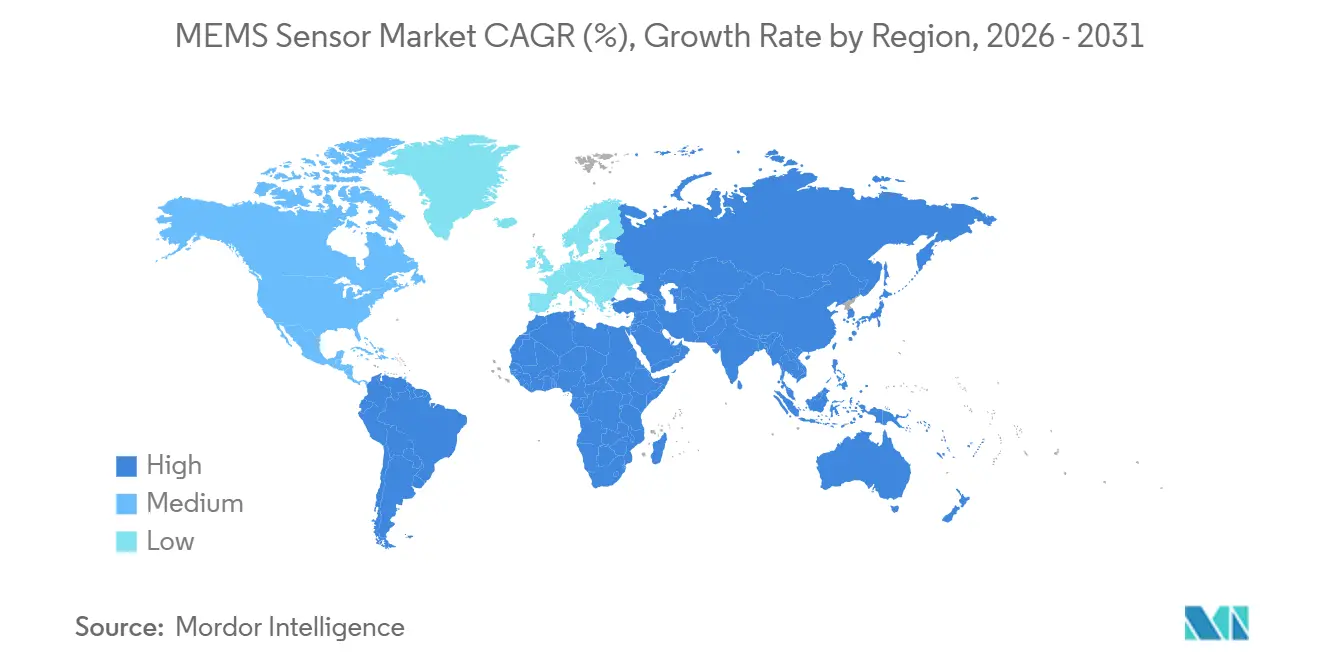

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

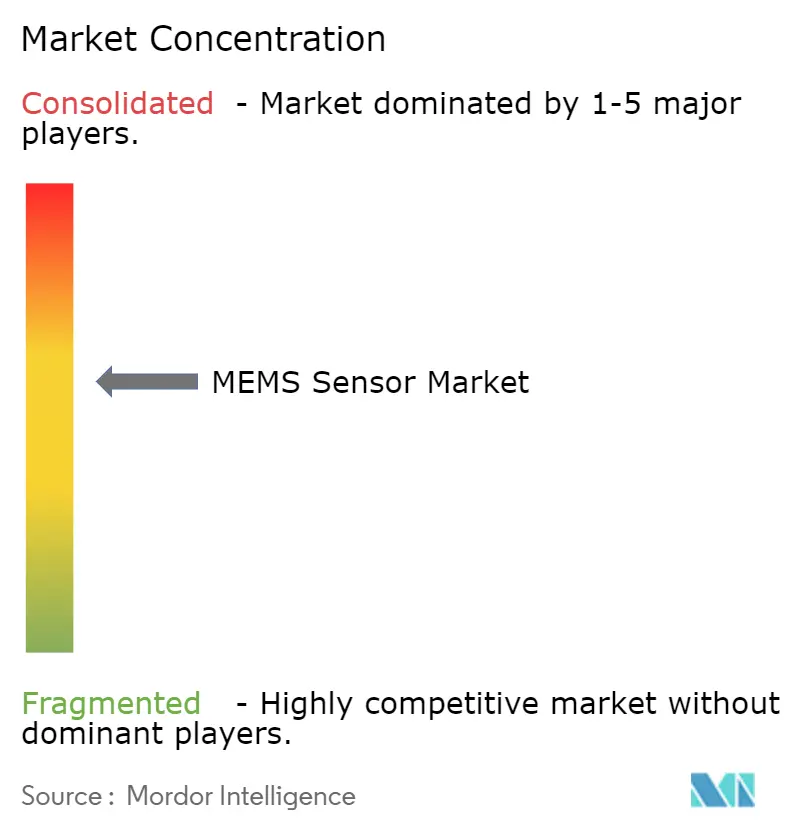

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores MEMS por Mordor Intelligence

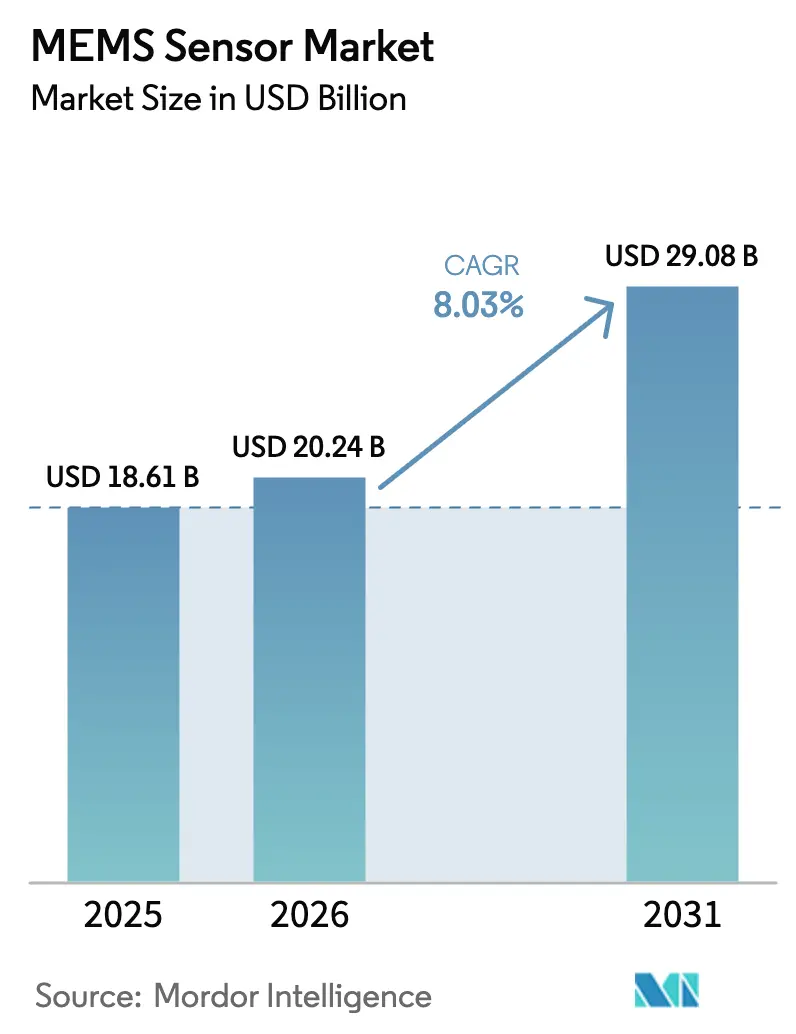

El tamaño del Mercado de Sensores MEMS fue valorado en USD 18,61 mil millones en 2025 y se estima que crecerá desde USD 20,24 mil millones en 2026 hasta alcanzar USD 29,08 mil millones en 2031, a una CAGR del 8,03% durante el período de previsión (2026-2031).

Esta trayectoria refleja tres poderosos temas: la electrónica de seguridad automotriz obligatoria, el despliegue generalizado de inteligencia artificial en el borde de la red y la rápida miniaturización en dispositivos portátiles de monitoreo de salud. Los fabricantes de automóviles están aumentando el contenido de sensores por vehículo para cumplir con los requisitos de asistencia avanzada al conductor, mientras que las marcas de teléfonos inteligentes y dispositivos portátiles integran paquetes multieje que fusionan datos de movimiento, sonido y presión para servicios conscientes del contexto. Las fundiciones de semiconductores en Asia Pacífico continúan escalando los procesos MEMS de 300 mm, reduciendo el costo por chip y aumentando la resiliencia del suministro, mientras que los proveedores europeos y norteamericanos se diferencian mediante la integración heterogénea que co-empaqueta chips MEMS con circuitos integrados de aplicación específica. La intensidad competitiva se mantiene elevada a medida que los líderes verticalmente integrados batallan contra los competidores sin fábrica propia que dependen de ecosistemas de fundición abierta y firmware de aprendizaje automático para ascender en la cadena de valor.

Conclusiones Clave del Informe

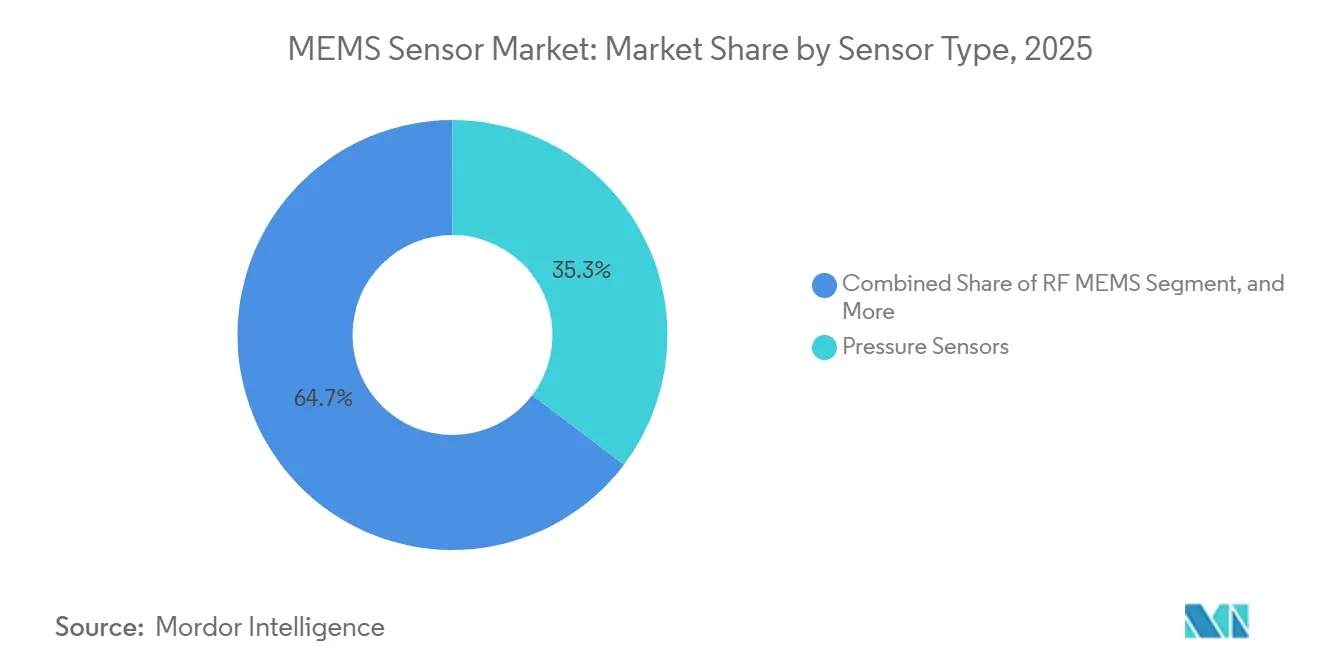

- Por tipo de sensor, los sensores de presión representaron el 35,25% de la cuota del mercado de sensores MEMS en 2025, mientras que RF MEMS registró la CAGR más rápida del 9,79% hasta 2031.

- Por tecnología, los procesos capacitivos capturaron el 46,19% de los ingresos en 2025; los MEMS ópticos se expandieron a una CAGR del 10,53% hasta 2031.

- Por usuario final, el sector automotriz lideró con una cuota de ingresos del 29,44% en 2025, mientras que el sector sanitario registró la CAGR más alta del 10,81% hasta 2031.

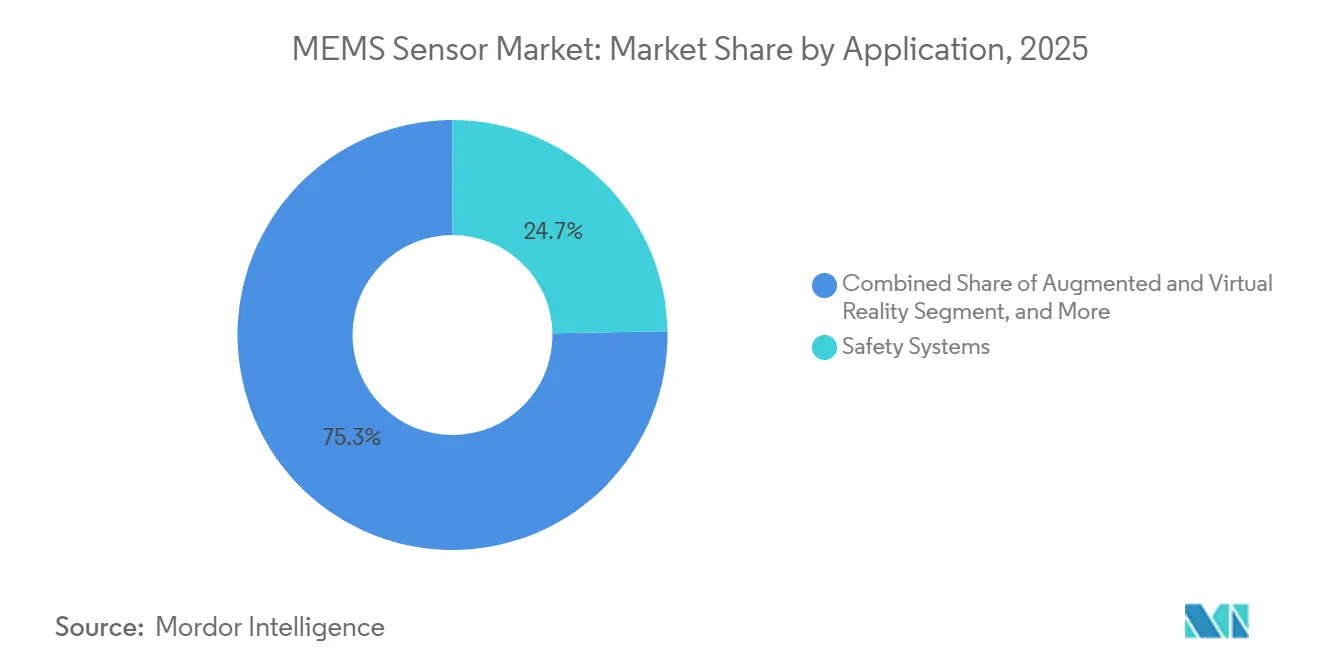

- Por aplicación, los sistemas de seguridad representaron el 24,72% de los ingresos de 2025; la realidad aumentada y virtual registró una CAGR del 10,11% hasta 2031.

- Por geografía, Asia Pacífico representó el 38,31% de las ventas de 2025 y avanzó a una CAGR del 9,25%, el ritmo regional más rápido hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sensores MEMS

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes Preocupaciones de Seguridad en la Industria Automotriz | +1.80% | Global, con concentración en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Surgimiento de la Automatización e Industria 4.0 | +1.50% | Centros de fabricación de Europa y Asia Pacífico, con extensión a América del Norte | Largo plazo (≥ 4 años) |

| Proliferación de Teléfonos Inteligentes y Dispositivos Portátiles | +1.20% | Centros de producción de Asia Pacífico, consumo global | Corto plazo (≤ 2 años) |

| Creciente Demanda de Dispositivos IoT en el Borde de la Red | +1.40% | Global, con adopción temprana en ciudades inteligentes de Asia Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Integración de Sensores MEMS en Microdrones para Entrega de Última Milla | +0.60% | Corredores logísticos de América del Norte y Europa, emergente en Asia Pacífico | Largo plazo (≥ 4 años) |

| Adopción de Sensores MEMS Biocompatibles para Dispositivos Médicos Implantables | +0.90% | Mercados regulatorios de América del Norte y Europa, en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Preocupaciones de Seguridad en la Industria Automotriz

"El endurecimiento de las regulaciones de prevención de colisiones se está traduciendo directamente en mayores volúmenes unitarios de sensores inerciales, transductores de presión y micrófonos por vehículo. La Administración Nacional de Seguridad del Tráfico en las Carreteras de los Estados Unidos finalizó un mandato de frenado de emergencia automático que obliga a los fabricantes de automóviles de pasajeros a integrar conjuntos de múltiples sensores capaces de detectar obstáculos, activar el frenado y registrar eventos dentro de umbrales de latencia de 0,1 segundos.[1]Administración Nacional de Seguridad del Tráfico en las Carreteras, "Normas Federales de Seguridad de Vehículos Motorizados," NHTSA.GOV Euro NCAP elevó el peso de los criterios de seguridad activa al 40% de su protocolo de cinco estrellas de 2025, lo que llevó a los fabricantes de automóviles europeos a añadir giroscopios y acelerómetros redundantes para el mantenimiento de carril y el control de estabilidad.[2]Euro NCAP, "Protocolos de Evaluación de Seguridad," EURONCAP.COM China NCAP siguió con reglas de detección de peatones que requieren matrices acústicas exteriores que utilizan micrófonos MEMS filtrados para el ruido del viento. Los sistemas de monitoreo de presión de neumáticos, obligatorios en todo el mundo, ahora transmiten datos combinados de presión y temperatura para extender la vida útil del sensor, mientras que las arquitecturas de freno por cable en vehículos eléctricos dependen de sensores de presión MEMS de sub-milibar para preservar la sensación del pedal.

Surgimiento de la Automatización e Industria 4.0

Los fabricantes están integrando dispositivos MEMS de vibración, presión y ambientales en marcos de mantenimiento predictivo que reducen el tiempo de inactividad y el desperdicio de materiales. Siemens logró una reducción del 23% en fallos de rodamientos tras equipar 12.000 motores eléctricos con acelerómetros triaxiales que alimentan modelos de aprendizaje automático en 2025.[3]Siemens AG, "Soluciones de Automatización Industrial," SIEMENS.COM El estándar de sensor inalámbrico IEC 63278 ha creado una interfaz común entre los nodos MEMS y los controladores lógicos programables, facilitando la adopción industrial de múltiples proveedores. Los robots colaborativos dependen de sensores de fuerza-par de seis ejes para el control de agarre en tiempo real, reduciendo el desperdicio de montaje superficial en un 18% en las líneas de ensamblaje de electrónica. Los gestores de salas limpias despliegan detectores MEMS de partículas y compuestos orgánicos volátiles para mantener el aire de Clase ISO 5, reduciendo el riesgo de contaminación de obleas. Las pasarelas de cómputo en el borde de la red ahora procesan datos de vibración sin procesar localmente, reduciendo drásticamente los costos de ancho de banda en la nube mientras habilitan bucles de retroalimentación de menos de 10 ms para controles de soldadura robótica.

Proliferación de Teléfonos Inteligentes y Dispositivos Portátiles

Los teléfonos inteligentes de gama alta y media se comercializan con siete o más dispositivos MEMS, que van desde acelerómetros de alta g para detección de colisiones hasta microaltavoces para audio espacial. Apple equipó el iPhone 14 con un sensor que activa llamadas de emergencia automáticas cuando los eventos de desaceleración de 256 g persisten durante 20 segundos. Samsung Galaxy Watch 6 combina electrodos de bioimpedancia con transductores de presión MEMS para ofrecer estimaciones de presión arterial autorizadas por la FDA aptas para uso sin receta. Los auriculares inalámbricos aprovechan micrófonos MEMS de menos de 2 mm que permiten la captación de voz con supresión de ruido de viento, con Knowles superando los 500 millones de unidades enviadas en 2025. Las gafas de realidad aumentada requieren una precisión de orientación inferior a 1 grado, impulsando las brújulas magnetorresistivas que corrigen las distorsiones de hierro duro en tiempo real.

Creciente Demanda de Dispositivos IoT en el Borde de la Red

Los planificadores de ciudades inteligentes y los operadores industriales despliegan nodos de sensores alimentados por batería que monitorean parámetros ambientales e integridad estructural. Barcelona instaló 20.000 nodos de calidad del aire equipados con detectores de materia particulada para desviar el tráfico de los puntos críticos de contaminación. El puente George Washington utiliza 400 acelerómetros inalámbricos para rastrear cambios en la frecuencia modal que indican grietas por fatiga. Las plataformas de agricultura de precisión integran barómetros, transductores de humedad y sensores de humedad del suelo para reducir el uso de agua de riego en un 30% en los huertos de California. Las empresas de logística de cadena de frío integran sensores MEMS de temperatura y choque en los envíos de vacunas para mantener el cumplimiento de las Buenas Prácticas de Distribución de la Organización Mundial de la Salud y prevenir el deterioro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Costo Total de los Sensores MEMS Debido a la Complejidad de la Interfaz | -1.20% | Global, con impacto agudo en la electrónica de consumo sensible al costo | Corto plazo (≤ 2 años) |

| Falta de Procesos de Fabricación Estandarizados para MEMS | -0.90% | Ecosistema global de fundición, concentrado en Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Desafíos de Fiabilidad del Empaquetado en Entornos Adversos | -0.60% | Segmentos automotriz e industrial, global | Mediano plazo (2-4 años) |

| Restricciones de Suministro de Obleas SOI Especializadas | -0.50% | Global, con suministro concentrado en Japón y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Costo Total de los Sensores MEMS Debido a la Complejidad de la Interfaz

Las plataformas modernas de múltiples sensores combinan acelerómetros, giroscopios y magnetómetros dentro de un único paquete, aunque cada eje aún necesita etapas de ganancia dedicadas, filtros antialias y convertidores analógico-digitales de varios kilohercios. Los diseñadores deben por tanto seleccionar microcontroladores con abundantes puertos SPI e I²C o añadir puentes de protocolo, añadiendo entre USD 0,50 y USD 1,20 por nodo en la lista de materiales. El firmware de fusión de sensores requiere bloques DSP de punto flotante que elevan los presupuestos de energía hasta 25 mW e introducen desafíos de gestión térmica en dispositivos portátiles delgados. Los equipos de calibración de fábrica deben ejecutar secuencias de rotación multieje, extendiendo el tiempo de prueba un 30% y elevando el costo de fabricación por unidad para sensores inerciales de alta g y de precisión. Ante la ausencia de huellas mecánicas estandarizadas, cada nueva generación de sensores desencadena rediseños de PCB que retrasan el lanzamiento de dispositivos de consumo.

Falta de Procesos de Fabricación Estandarizados para MEMS

Los acelerómetros capacitivos dependen del grabado reactivo iónico profundo de peines de alta relación de aspecto, los sensores de presión piezorresistivos necesitan medidores de deformación implantados por iones, y los giroscopios piezoeléctricos depositan películas delgadas de nitruro de aluminio: tres flujos de proceso fundamentalmente diferentes que es poco probable que converjan pronto. Los fabricantes de dispositivos que operan líneas paralelas pierden por tanto economías de escala y se enfrentan a una variabilidad de rendimiento que sigue siendo mayor que en el CMOS digital. La contaminación por partículas durante la unión de obleas y el grabado de liberación comúnmente genera un rechazo de chips del 5-15% en los lotes de sensores de presión, lo que obliga a costosas inspecciones en línea. Sin reglas de diseño unificadas, la cobertura de automatización del diseño electrónico es limitada, por lo que los ingenieros de MEMS dependen de la simulación manual de elementos finitos, alargando los ciclos de desarrollo y los gastos de ingeniería no recurrentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: Dominio de la Presión Combinado con el Impulso de RF MEMS

Los sensores de presión capturaron el 35,25% de la cuota del mercado de sensores MEMS en 2025, principalmente porque cada nuevo automóvil de pasajeros vendido en América del Norte, Europa, China e India lleva ahora módulos directos de monitoreo de presión de neumáticos. Estos transductores piezorresistivos soportan temperaturas de -40°C a 125°C, cumplen estrictos requisitos de precisión y se comunican a través de enlaces de frecuencia ultraalta hacia los diagnósticos del tablero. Los sensores de presión industriales fabricados en obleas de silicio sobre aislante extienden la vida útil en sistemas hidráulicos, actuadores neumáticos y reactores químicos al resistir la corrosión de los medios.

Los sensores inerciales dominan los dispositivos de consumo: el seguimiento de movimiento de seis ejes ahora se incluye en teléfonos inteligentes de gama media con precios inferiores a USD 300, habilitando filtros de fotos de realidad aumentada y control de juegos sin balizas externas. Los micrófonos MEMS suministran el 90% de las entradas de audio de los teléfonos, y la formación de haz con doble micrófono ha mejorado la claridad de las llamadas en 20 dB. Los sensores ambientales que miden humedad, temperatura y gases se integran cada vez más en los termostatos de climatización y los monitores de calidad del aire para cumplir con las regulaciones de calidad del aire interior.

En la frontera tecnológica, los interruptores RF MEMS y los condensadores sintonizables están ganando velocidad. Los fabricantes de equipos originales de telecomunicaciones integran estos dispositivos en estaciones base 5G para habilitar matrices de fase ágiles en frecuencia. El último interruptor RF MEMS de Qorvo maneja 50 W en el rango de 24-44 GHz y exhibe una pérdida de inserción inferior a 1 dB, demostrando paridad con las soluciones de arseniuro de galio mientras ofrece un voltaje de accionamiento más bajo. A medida que los operadores densifican las redes de onda milimétrica, el subconjunto de RF está posicionado para superar al mercado de sensores MEMS en general, sosteniendo su CAGR del 9,79%.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Madurez Capacitiva Encuentra la Expansión Óptica

La tecnología MEMS capacitiva disfrutó de una cuota de ingresos del 46,19% en 2025 gracias al refinado control de procesos, la amplia disponibilidad de fundición y el económico empaquetado a nivel de oblea. STMicroelectronics por sí sola envió más de 2.000 millones de acelerómetros y giroscopios capacitivos para teléfonos inteligentes, automóviles y robots industriales. Los dispositivos piezorresistivos continúan sirviendo a nichos industriales y médicos adversos donde la fuerte linealidad y el amplio rango de temperatura superan a la deriva térmica.

Los MEMS ópticos se están expandiendo a una CAGR del 10,53% hasta 2031 gracias a la demanda del mercado de sensores LiDAR en vehículos autónomos y matrices de microespejos en auriculares de realidad aumentada. El conjunto de microespejos de dirección de haz a 100 Hz de MicroVision permite la detección de objetos a nivel de centímetros a 200 m, fundamental para la autonomía de Nivel 3. Mientras tanto, las fundiciones de fotónica de silicio han comenzado a integrar escáneres MEMS ópticos con controladores láser y chips de procesamiento de señales en sustratos únicos mediante vías a través del silicio, reduciendo la capacitancia parásita y mejorando la velocidad de escaneo.

Los resonadores piezoeléctricos están desbancando al cuarzo en las aplicaciones de temporización. Los osciladores MEMS de SiTime son 20 veces más resistentes a los choques que el cuarzo, ofrecen frecuencias programables sin ajuste mecánico y ya suministran el 15% de los puertos Ethernet automotrices. Los dispositivos térmicos y de túnel magnético llenan nichos más pequeños pero en crecimiento en la detección de flujo y la navegación geomagnética. A pesar de la diversidad de procesos, la integración heterogénea está avanzando: los chips de sensores ahora se apilan sobre los circuitos integrados de aplicación específica utilizando obleas unidas por óxido para reducir la altura por debajo de 0,6 mm para dispositivos portátiles ultradelgados.

Por Industria de Usuario Final: Escala Automotriz con Velocidad Sanitaria

El sector automotriz se mantuvo como el mayor comprador con el 29,44% de los ingresos de 2025. Los módulos de control electrónico de estabilidad dependen de giroscopios de alto rango dinámico, mientras que los módulos directos de presión de neumáticos se instalan en cada rueda. Los vehículos eléctricos de batería añaden transductores de presión de freno por cable y paquetes inerciales para la vectorización sofisticada del par. El tamaño del mercado de sensores MEMS para el sector automotriz continuará expandiéndose en términos absolutos, aunque su cuota es estable a medida que otros sectores se aceleran.

El sector sanitario es el vertical de crecimiento destacado, avanzando a una CAGR del 10,81% hasta 2031. Los monitores continuos de glucosa colocan sensores electroquímicos en parches flexibles, tomando muestras del fluido intersticial cada cinco minutos y enviando datos a las bombas de insulina. Los dispositivos portátiles de presión arterial autorizados por la FDA integran sensores de deformación y presión MEMS, prometiendo precisión de grado médico sin manguitos. Los sensores de presión y flujo implantables recubiertos con polímeros biocompatibles ahora monitorean la hidrocefalia y el gasto cardíaco durante una década, reduciendo las readmisiones hospitalarias.

La electrónica de consumo continúa su liderazgo en volumen en términos de unidades. El acelerómetro de detección de colisiones de Apple ilustra cómo un único eje de alta g puede desbloquear una diferenciación que salva vidas en un mercado saturado. Los usuarios industriales amplían los límites de especificación en lugar de los recuentos de unidades, integrando sensores de vibración y ambientales para lograr el mantenimiento predictivo en maquinaria rotativa. Los sectores aeroespacial y de defensa especifican unidades de medición inercial endurecidas contra la radiación capaces de soportar choques de 20.000 g para la guía de misiles, mientras que los operadores de telecomunicaciones instalan temporización MEMS e interruptores RF dentro de las estaciones base 5G.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Sistemas de Seguridad Reinan Mientras los Medios Inmersivos se Aceleran

Los sistemas de seguridad generaron el 24,72% de los ingresos del mercado de sensores MEMS en 2025. Los acelerómetros satelitales montados en múltiples puntos del vehículo detectan las firmas de impacto y coordinan el despliegue de los airbags en 15 ms. Los giroscopios redundantes en los algoritmos de control de estabilidad aplican frenado selectivo cuando las tasas de guiñada superan los valores umbral. La emulación del pedal de freno en los vehículos eléctricos depende de sensores de presión MEMS de sub-milibar para ofrecer una sensación de pedal familiar en los modos de frenado regenerativo y de fricción.

Las aplicaciones de navegación y posicionamiento combinan datos inerciales MEMS con GNSS para mantener una precisión inferior al metro cuando las señales satelitales se interrumpen. Los algoritmos de navegación por estima de u-blox fusionan las entradas del acelerómetro y el giroscopio para limitar la deriva dentro del 1% de la distancia recorrida en 60 s. Las matrices de monitoreo de salud estructural escuchan los cambios de frecuencia modal en tiempo real, protegiendo puentes y edificios de gran altura. Los nodos de monitoreo ambiental mapean la calidad del aire urbano, alimentando los paneles de control municipales.

La realidad aumentada y virtual es el segmento de aplicación de más rápida expansión con una CAGR del 10,11%. El seguimiento de seis grados de libertad depende de unidades de medición inercial de nueve ejes asistidas por algoritmos de visión óptica de adentro hacia afuera. El último auricular de Meta fusiona la salida del acelerómetro y el giroscopio a 1 kHz para lograr una latencia de movimiento a fotón inferior a 10 ms. Los microdrones para la entrega de paquetes integran altímetros barométricos y sensores de actitud, habilitando la navegación autónoma por puntos de referencia autorizada por los reguladores de aviación. El tamaño del mercado de sensores MEMS para dispositivos de medios inmersivos crece por tanto más rápido que el promedio general hasta 2031.

Análisis Geográfico

Asia Pacífico dominó el mercado de sensores MEMS con una cuota de ingresos del 38,31% en 2025 y registró la CAGR más rápida del 9,25% hasta 2031. Taiwan Semiconductor Manufacturing Company aumentó la capacidad MEMS de 300 mm en un 30% en 2025, reduciendo el costo por chip de los sensores inerciales capacitivos en una quinta parte. El clúster verticalmente integrado de Corea del Sur combina Hyundai Mobis con fábricas de sensores nacionales, produciendo una producción anual de 15 millones de unidades de control electrónico de estabilidad. Los ensambladores de teléfonos inteligentes de China enviaron más de 700 millones de teléfonos en 2025, cada uno con múltiples micrófonos y sensores de movimiento adaptados para funciones de realidad aumentada. Japón utiliza sensores de vibración MEMS en el monitoreo de condición industrial para prolongar la vida útil de las herramientas en plantas automotrices y de electrónica. La regulación de 2025 de India que exige el monitoreo de presión de neumáticos en los nuevos automóviles de pasajeros generó demanda de 20 millones de sensores, fomentando el contenido local bajo su programa de fabricación por fases.

América del Norte y Europa juntas representaron el 45% de los ingresos de 2025. El mandato de prevención de colisiones de la Administración Nacional de Seguridad del Tráfico en las Carreteras añade entre USD 150 y USD 300 de contenido de sensores por vehículo de pasajeros en los Estados Unidos, mientras que el peso de puntuación de Euro NCAP de 2025 en seguridad activa impulsa las instalaciones inerciales multieje en Europa. Siemens desplegó acelerómetros triaxiales en 12.000 motores en plantas alemanas, confirmando una reducción del 23% en fallos de rodamientos. La autorización de la FDA de monitores de glucosa sin receta y dispositivos portátiles de presión arterial amplió las unidades de sensores direccionables en 2025. Honeywell Aerospace vende giroscopios endurecidos contra la radiación a integradores de satélites en órbita terrestre baja de los Estados Unidos. Los desarrolladores canadienses de sistemas aéreos no tripulados integran unidades inerciales resistentes a altas temperaturas para operaciones más allá de la línea visual.

América del Sur, Oriente Medio y África contribuyen con cuotas menores pero muestran repuntes localizados. Brasil produjo 2,3 millones de vehículos en 2025, equipando cada uno con módulos de presión de neumáticos para cumplir con las normas de seguridad del Mercosur. Dubái instaló 10.000 nodos de calidad del aire basados en MEMS en 2025, apoyando las iniciativas de gestión de la congestión. Los proyectos de Visión 2030 de Arabia Saudita equipan puentes y túneles con matrices de acelerómetros inalámbricos para detectar grietas por fatiga. El sector de agricultura de precisión de Sudáfrica utiliza sensores barométricos y de humedad del suelo para reducir el consumo de agua en los viñedos en un 25%. Los operadores de red de Nigeria añadieron 5.000 estaciones base en 2025, instalando dispositivos de temporización MEMS para la sincronización.

Panorama regulatorio

Los sensores MEMS operan bajo un entorno de cumplimiento en capas que abarca la seguridad funcional automotriz, la calificación de confiabilidad y las medidas de comercio transfronterizo. En la Unión Europea, el Reglamento (UE) 2025/1899 (Reglamento de la ONU N.º 171) entró en vigor en septiembre de 2025, endureciendo los requisitos para los sistemas de control electrónico utilizados en los sistemas de asistencia al control del conductor. Esto eleva las expectativas de validación para los sensores inerciales, de presión y micrófonos integrados en arquitecturas ADAS.

Los organismos de normalización también avanzaron en la orientación a nivel de dispositivo e interfaz utilizada para la calificación y la interoperabilidad. La IEC publicó la norma IEC 62047-49:2025 en noviembre de 2025 para métodos de prueba de confiabilidad ambiental relevantes para MEMS piezoeléctricos, y le siguió la IEC 62047-4:2026 RLV en enero de 2026, que actualiza las especificaciones genéricas de MEMS y los procedimientos de evaluación de calidad. En el aspecto de datos e interfaces, la ISO emitió la norma ISO 8000-220:2025 en septiembre de 2025 para los requisitos de medición de calidad de datos de sensores, y publicó la ISO 23150-15:2026 en junio de 2026 para estandarizar las interfaces lógicas para sensores de micrófono en unidades de fusión de datos de conducción automatizada. Por separado, una acción de la Sección 232 de EE. UU. implementada en enero de 2026 introdujo un arancel ad valorem del 25% sobre ciertos artículos semiconductores, aumentando la sensibilidad del costo de importación para los componentes y ensamblajes de sensores importados utilizados en las cadenas de suministro de EE. UU.

Panorama Competitivo

Los cinco mayores proveedores, STMicroelectronics, Bosch Sensortec, TDK InvenSense, Analog Devices e Infineon Technologies, representaron aproximadamente el 55% de los ingresos globales en 2025, dejando una larga cola competitiva de especialistas en nichos. Los líderes verticalmente integrados controlan la fabricación de obleas propias, mejorando el rendimiento y protegiendo la propiedad intelectual, mientras que los competidores sin fábrica propia aprovechan la capacidad de fundición abierta para conservar capital y centrar la ingeniería en los frontales analógicos y el firmware de fusión de sensores. Las hojas de ruta tecnológicas convergen en la integración heterogénea: los chips de sensores se unen cara abajo a los circuitos integrados de aplicación específica a través de capas de óxido, reduciendo la altura del paquete y aumentando el ancho de banda más allá de 10 kHz. Las inversiones en capacidad subrayan esta tendencia: STMicroelectronics inauguró una línea MEMS de 10.000 obleas por mes en Italia en octubre de 2025, dirigida a paquetes inerciales automotrices con interconexiones de vías a través del silicio.

Los movimientos estratégicos también implican consolidación y certificación. TDK adquirió la unidad automotriz de InvenSense por USD 1.300 millones en septiembre de 2025 para integrar módulos de radar en chip junto a sensores inerciales y desafiar a Bosch en el segmento premium de sistemas avanzados de asistencia al conductor. NXP obtuvo la aprobación ISO 26262 ASIL-D para un acelerómetro triaxial que realiza autocomprobaciones del estado de la ruta de señal, consolidando su papel en los módulos de frenado y airbag de seguridad crítica. SiTime desplazó a los osciladores de cuarzo en los puertos Ethernet automotrices al ofrecer resonadores MEMS robustos con frecuencias programables, capturando el 15% de la cuota en 2025. Las solicitudes de patentes se concentran en el empaquetado hermético a nivel de oblea que elimina los hilos de unión y reduce la altura en z por debajo de 0,6 mm, crucial para implantables y auriculares.

Los participantes más pequeños se especializan: MicroVision comercializó escáneres MEMS ópticos para LiDAR, Qorvo lanzó interruptores RF de clase kilovatio para matrices de fase 5G, y Sensirion introdujo módulos de calidad del aire interior que combinan detección de humedad, temperatura y gas. Los estándares de fabricación fragmentados significan que los fabricantes de equipos originales califican a múltiples proveedores para una sola función, mejorando la seguridad del suministro pero moderando el poder de fijación de precios. Los MEMS de recolección de energía, los detectores de fuerza a escala cuántica y los implantables biocompatibles siguen siendo vías ricas en desafíos que se espera que configuren el horizonte posterior a 2031.

Líderes de la Industria de Sensores MEMS

STMicroelectronics NV

Invensense Inc. (TDK Corp)

Bosch Sensortec GmbH (Robert Bosch GmbH)

Analog Devices Inc.

Murata Manufacturing Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo se centra en el cambio de la detección discreta hacia funciones a nivel de sistema, como la inteligencia integrada en el sensor, las interfaces de datos estandarizadas y un acoplamiento más estrecho con la infraestructura de comunicaciones. Los usuarios industriales que adoptan el mantenimiento predictivo y el control de baja latencia están impulsando la demanda hacia los sensores de vibración y ambientales que incluyen acondicionamiento de señal y análisis integrado, en línea con la dirección más amplia de procesamiento en el borde que ya es visible en las implementaciones de fábricas (por ejemplo, Siemens informó una reducción del 23% en fallas de rodamientos después de equipar 12.000 motores con acelerómetros triaxiales en 2025). En el sector automotriz, el nivel de cumplimiento establecido por los protocolos Euro NCAP 2025 y el marco UN R171 de la UE aumenta la demanda de detección a prueba de fallos y calidad de datos consistente, creando espacio para proveedores que puedan ofrecer diagnósticos orientados a la seguridad junto con salidas calibradas de movimiento y presión.

La detección en telecomunicaciones e infraestructura inteligente también crea un espacio de oportunidad al ampliar el número de puntos finales de detección más allá de los dispositivos de consumo y automotrices tradicionales. En mayo de 2026, Samsung Electronics y LG Uplus anunciaron una colaboración en Detección y Comunicación Integradas (ISAC) para estaciones base 6G impulsadas por IA, lo que señala que las hojas de ruta de equipos de red están incorporando la detección como una capacidad nativa en lugar de un complemento. Junto a esto, los movimientos de capacidad e integración de la base de suministro, incluida la escalabilidad de MEMS de 300 mm en Asia-Pacífico y los enfoques de integración heterogénea utilizados por proveedores de sensores establecidos, respaldan estrategias de producto que combinan múltiples modalidades MEMS (movimiento, sonido, presión) con ASIC para reducir la altura z y el consumo de energía mientras cumplen con requisitos de calificación automotriz e industrial más exigentes.

Desarrollos recientes del sector

- Julio de 2026: SiTime completó la adquisición de activos de sincronización de Renesas Electronics, ampliando su cartera de sincronización basada en MEMS y capacidades relacionadas. La adquisición fortalece el control vertical sobre la tecnología de sincronización utilizada en la sincronización de redes y Ethernet automotriz, donde los resonadores MEMS resistentes compiten directamente con las soluciones de cuarzo tradicionales.

- Junio de 2026: STMicroelectronics presentó el sensor de vibración inteligente IIS3DWB10IS con IA integrada en el sensor, dirigido a casos de uso de mantenimiento predictivo industrial. Al acercar el análisis a la máquina, la dirección del producto favorece la detección de fallas de menor latencia y reduce el movimiento de datos hacia pasarelas o la nube para el monitoreo de vibración de alta tasa de muestreo.

- Octubre de 2025: STMicroelectronics inauguró una línea MEMS de 300 mm en Italia con una capacidad de 10.000 obleas por mes, integrando vías de silicio pasantes para reducir el tamaño de los módulos inerciales automotrices. La capacidad adicional y el enfoque de empaquetado respaldan programas automotrices de mayor volumen mientras mejoran el tamaño e integración de los módulos para aplicaciones de seguridad y control de estabilidad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado de sensores MEMS abarca los ingresos de sensores microelectromecánicos vendidos a usuarios finales en las principales industrias, contabilizados en el punto en que el componente sensor se suministra a dispositivos y sistemas.

Exclusiones del alcance: Se excluyen los actuadores MEMS independientes, los osciladores y los componentes MEMS que no realizan detección, a menos que se vendan como parte de un producto de sensor MEMS.

Descripción general de la segmentación

- Por Tipo de Sensor

- Sensores de Presión

- Sensores Inerciales

- Acelerómetros

- Giroscopios

- Magnetómetros

- Micrófonos

- Sensores Ambientales

- Sensores Microfluídicos

- RF MEMS

- Otros Tipos de Sensores

- Por Tecnología

- Capacitivo

- Piezorresistivo

- Piezoeléctrico

- Óptico

- Térmico

- Túnel Magnético

- Otras Tecnologías

- Por Industria de Usuario Final

- Automotriz

- Electrónica de Consumo

- Industrial

- Sanitario

- Aeroespacial y Defensa

- Telecomunicaciones

- Agricultura

- Otras Industrias de Usuario Final

- Por Aplicación

- Sistemas de Seguridad

- Navegación y Posicionamiento

- Monitoreo de Salud

- Monitoreo de Salud Estructural

- Monitoreo Ambiental y Climático

- Realidad Aumentada y Virtual

- Otras Aplicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Taiwán

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con el mapeo de señales de demanda y capacidad de suministro para que el modelo tenga anclas reales antes de agregar supuestos. Consultamos fuentes públicas como la Oficina del Censo de EE. UU. y los datos comerciales de la USITC para componentes electrónicos, UN Comtrade para verificaciones de dirección de envíos entre países, e indicadores industriales de la OCDE para alinear los ciclos de producción de dispositivos.

Para mantener acotado el alcance de los sensores, también utilizamos fuentes como el IEEE y otras revistas de ingeniería revisadas por pares para confirmar las categorías de sensores típicas y las tendencias tecnológicas, mientras que las bases de datos de patentes ayudan a validar dónde está aumentando la actividad en la detección inercial, de presión y acústica. Luego se utilizan los informes anuales de las empresas, material de resultados y prensa creíble para confirmar las declaraciones sobre la combinación de productos y la exposición a mercados finales. Se utiliza de forma selectiva una suscripción de pago para datos financieros de empresas e inteligencia de noticias para acelerar las verificaciones cruzadas y llenar vacíos donde la información pública es escasa. Estos ejemplos de fuentes son ilustrativos, y también se consultaron muchas otras referencias para recopilar datos, validar supuestos y aclarar el análisis final.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba el modelo documental con personas que observan los precios, los ciclos de diseño y los patrones de envío en tiempo real. Hablamos con fabricantes de sensores, participantes del ecosistema de empaquetado y prueba, y compradores de dispositivos y módulos en las principales regiones para que los supuestos sobre el crecimiento de unidades, el movimiento del ASP y las tasas de adopción pudieran ajustarse a niveles prácticos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 19% | APAC: 41% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 36% | EMEA: 34% |

| Actores más pequeños: 19% | Gerentes: 45% | América: 25% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando un enfoque de arriba hacia abajo y de abajo hacia arriba, donde la producción de dispositivos y la salida electrónica vinculada al comercio se utilizan para reconstruir el pool de demanda direccionable para los sensores MEMS, y luego los totales se ajustan utilizando tasas de adopción por uso final y recuentos típicos de sensores por categoría de dispositivo. Una vez establecida esta forma, la corroboramos con aproximaciones selectivas de abajo hacia arriba utilizando discusiones de envíos muestreados, verificaciones de canal y cálculos simples de ASP por volumen para las familias de sensores clave, lo que ayuda a mantener realista la cifra final.

Los insumos que importan en este mercado incluyen los envíos de teléfonos inteligentes y dispositivos portátiles (porque impulsan los sensores inerciales y los micrófonos), la producción de vehículos ligeros y la penetración de características de seguridad (porque elevan la detección inercial y de presión), los ciclos de inversión en automatización industrial y la tasa de nuevos diseños que utilizan pilas de múltiples sensores. También rastreamos los cambios en la combinación tecnológica, como los cambios en la participación capacitiva frente a la piezorresistiva, ya que estos pueden mover el precio promedio con el tiempo. Donde una visión de abajo hacia arriba tiene vacíos, estos se manejan aplicando bandas de adopción conservadoras que se validaron con la retroalimentación de las entrevistas, y luego se vuelven a verificar contra los límites generales del pool de demanda.

Para el pronóstico, se utiliza el análisis de escenarios en torno a un caso central, ya que los ciclos de electrónica de consumo y la demanda automotriz pueden fluctuar juntos en algunos años. Las trayectorias de escenarios están vinculadas a los mismos impulsores utilizados en el dimensionamiento, y la retroalimentación de expertos se utiliza para mantener los supuestos consistentes con los plazos de entrega, los ciclos de calificación y la presión de precios esperada.

Validación de datos y ciclo de actualización

Los resultados del modelo se comparan con señales independientes, y luego se revisan las variaciones hasta que la dirección del cambio tenga sentido en todas las regiones e industrias de uso final. Cuando un número parece incorrecto, volvemos a verificar los supuestos de unidades, las conversiones de moneda y el momento de los principales cambios de demanda antes de aprobar los totales.

Se realiza una segunda revisión por parte de un analista para confirmar los cálculos, la lógica del flujo y si los supuestos coinciden con la evidencia recopilada. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales que pueden mover la demanda, los precios o la oferta. Antes de la entrega, se realiza una revisión final para que los clientes reciban una visión actualizada.

Estimación del mercado de sensores MEMS de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los sensores MEMS pueden diferir incluso cuando el nombre del tema parece idéntico, ya que cada editor puede contar un conjunto diferente de categorías de sensores, aplicar una lógica de precios diferente o utilizar un año base diferente cuando el ciclo está al alza o a la baja.

Al rastrear los impulsores de envíos de dispositivos y actualizar los tiempos de moneda y las bandas de ASP a través de la retroalimentación de campo, Mordor Intelligence mantiene el total de sensores MEMS vinculado a una definición de ingresos exclusivamente de sensores y a señales de demanda como las unidades de teléfonos inteligentes y la producción de vehículos ligeros, lo que reduce la posibilidad de que componentes MEMS adyacentes se cuenten dentro de la misma cifra.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 20,24 mil millones de USD (2026) | |

| Editorial de investigación del sector A | 18,20 mil millones de USD (2024) | Utiliza un año base anterior y un horizonte más largo, y la definición parece estar orientada por tipo sin separar claramente los ingresos exclusivos de sensores de los elementos MEMS que a veces se agrupan con soluciones de detección. |

| Editorial de investigación del sector B | 12,50 mil millones de USD (2024) | Muestra un punto de partida más bajo para 2024, lo cual puede ocurrir cuando se cuenta un subconjunto más estrecho de sensores comunes o cuando el precio promedio se mantiene conservador entre los dispositivos inerciales, de presión y acústicos. |

La dispersión entre las fuentes se explica principalmente por la elección del año base y lo que se cuenta como sensor MEMS frente a ofertas MEMS cercanas, seguido de cómo evoluciona el precio con el tiempo. El uso de verificaciones del pool de demanda y pruebas de coherencia del lado de los proveedores facilita rastrear el total hasta las unidades y los precios, por lo que las diferencias pueden reconciliarse con pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de sensores MEMS hasta 2031?

Se prevé que el mercado registre una CAGR del 8,03%, creciendo desde USD 20,24 mil millones en 2026 hasta USD 29,08 mil millones en 2031.

¿Qué aplicación genera actualmente los mayores ingresos?

Los sistemas de seguridad, incluidos los acelerómetros de airbag y los giroscopios de control de estabilidad, representaron el 24,72% de las ventas de 2025.

¿Qué está impulsando el rápido aumento del uso de MEMS en dispositivos sanitarios?

Los sensores de presión y bioquímicos biocompatibles habilitan los monitores continuos de glucosa y los dispositivos portátiles de presión arterial sin manguito, impulsando al sector sanitario a una CAGR del 10,81% hasta 2031.

¿Por qué Asia Pacífico crece más rápido que otras regiones?

La escala de fabricación regional, los volúmenes de ensamblaje de teléfonos inteligentes y la adopción de electrónica automotriz producen una CAGR del 9,25%, superando a todas las demás geografías.

¿Qué segmento tecnológico se está expandiendo más rápidamente?

Los MEMS ópticos, impulsados por los escáneres LiDAR y las matrices de microespejos para realidad aumentada, se están acelerando a una CAGR del 10,53% hasta 2031.

¿Qué movimiento estratégico está configurando la dinámica competitiva?

La integración heterogénea que co-empaqueta chips MEMS con circuitos integrados de aplicación específica mediante vías a través del silicio reduce el tamaño y el costo del módulo mientras eleva el ancho de banda más allá de 10 kHz.

Última actualización de la página el: