Tamaño y Participación del Mercado de MEMS

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.51% CAGR |

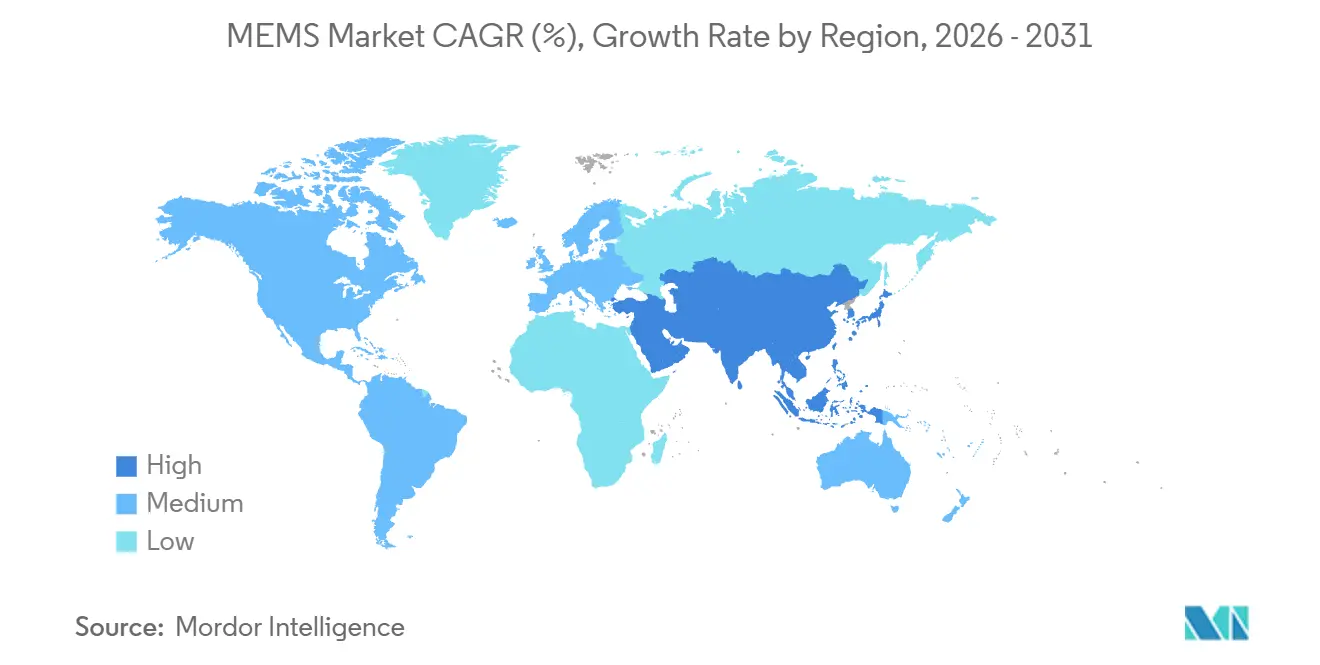

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

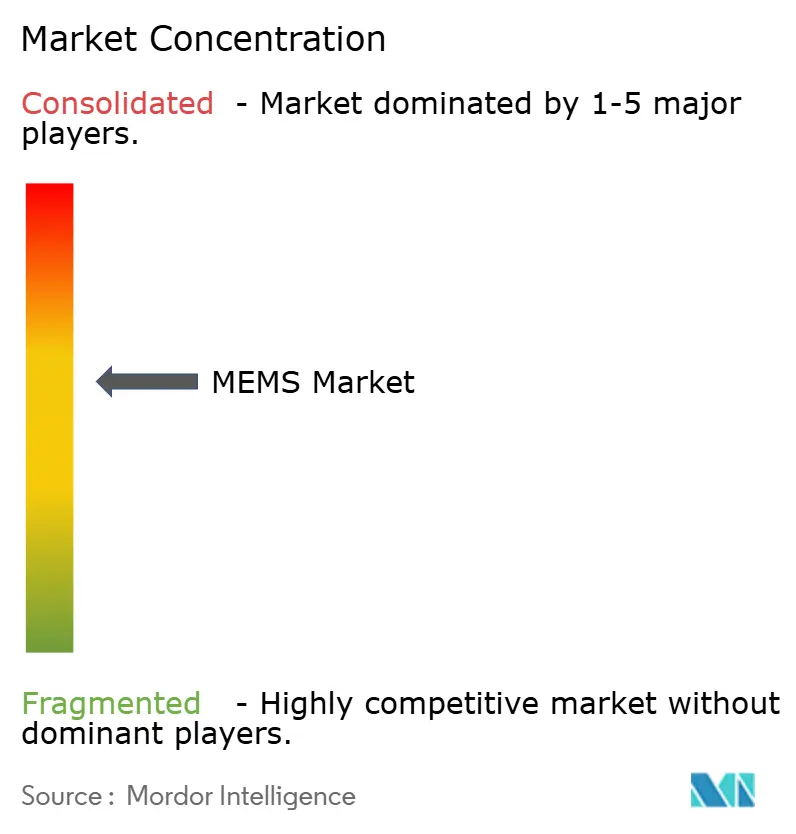

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MEMS por Mordor Intelligence

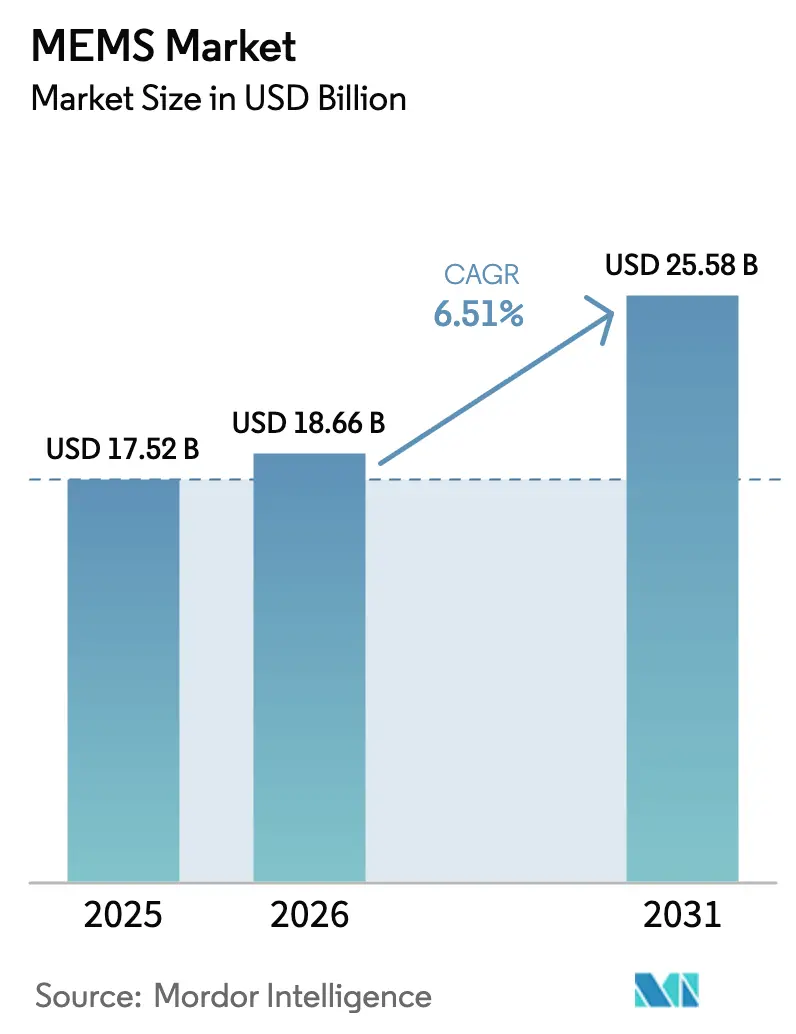

Se espera que el tamaño del Mercado de MEMS crezca de USD 17,52 mil millones en 2025 a USD 18,66 mil millones en 2026 y se prevé que alcance USD 25,58 mil millones en 2031 a una CAGR del 6,51% durante 2026-2031. Los teléfonos inteligentes, los dispositivos portátiles, los vehículos eléctricos y los diagnósticos en el punto de atención impulsan los envíos por volumen, mientras que la transición a la fabricación de obleas de 300 mm reduce de manera constante los costos por chip. Los rápidos despliegues de 5G amplían la demanda de filtros y conmutadores RF-MEMS que ofrecen menor pérdida de inserción, y las pasarelas de IA en el borde ahora especifican grupos de múltiples sensores para reducir la latencia en la nube. Los monitores continuos de glucosa, los cartuchos de laboratorio en chip y los altavoces piezo-MEMS ejemplifican cómo los segmentos adyacentes de atención médica y audio crean nuevas fuentes de ingresos. Sin embargo, el crecimiento enfrenta desafíos derivados de las limitaciones de capacidad de las fundiciones, los elevados gastos de capital iniciales y el aumento de los costos de regalías por la propiedad intelectual de RF-MEMS.

Conclusiones Clave del Informe

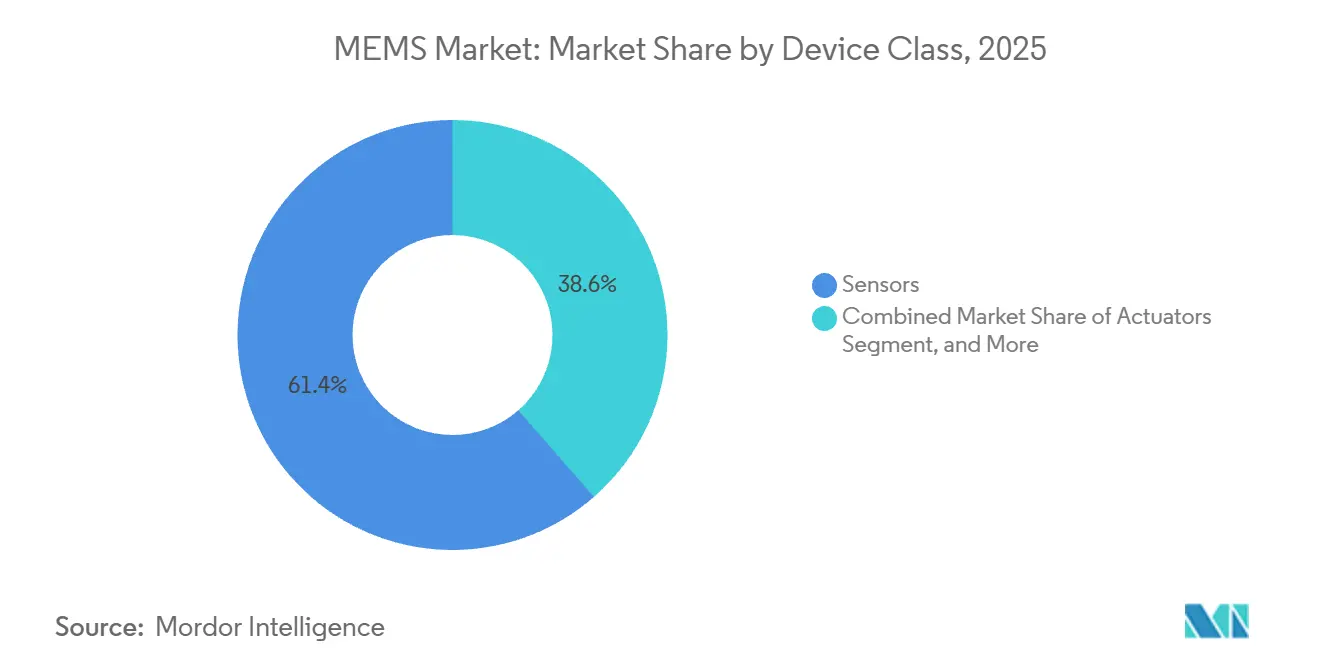

- Por clase de dispositivo, los sensores lideraron con el 61,43% de la participación del mercado de MEMS en 2025; se prevé que los chips microfluídicos avancen a una CAGR del 7,23% hasta 2031.

- Por aplicación, la electrónica de consumo representó el 38,37% del tamaño del mercado de MEMS en 2025, mientras que se espera que los dispositivos médicos y de atención médica se expandan a una CAGR del 7,53% hasta 2031.

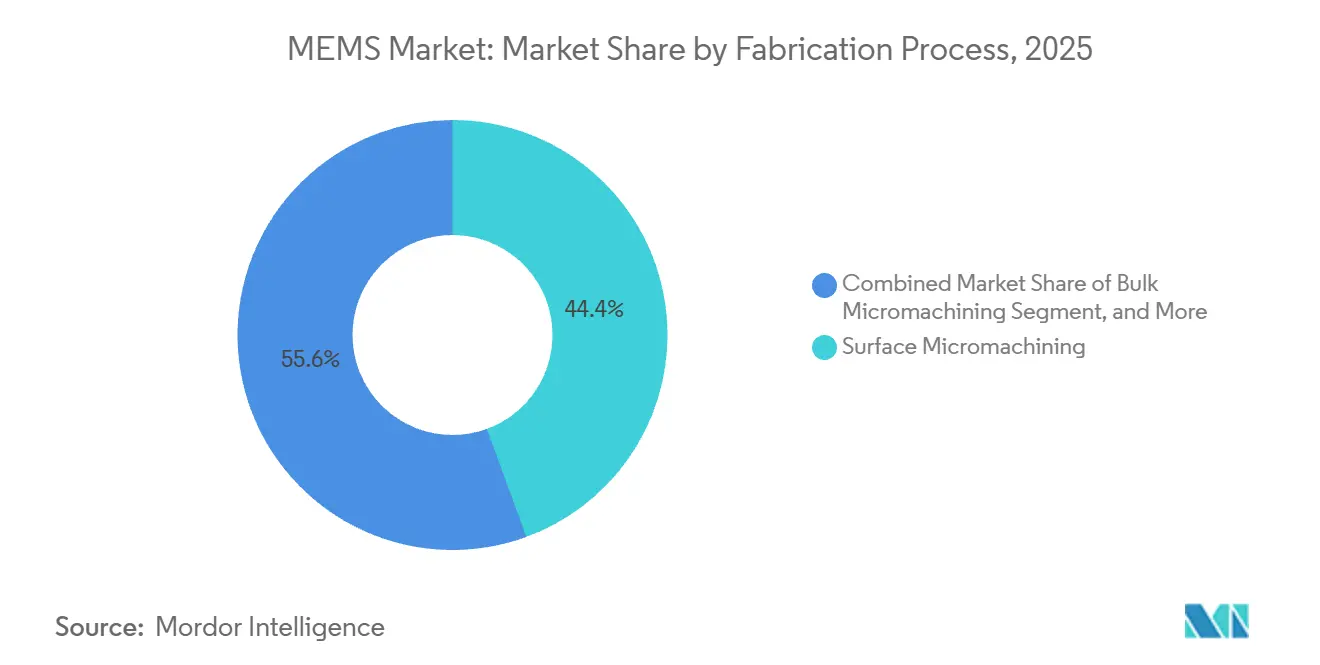

- Por proceso de fabricación, la microfabricación de superficie capturó el 44,42% de la participación en ingresos en 2025; se proyecta que LIGA crezca a una CAGR del 7,12% hasta 2031.

- Por material, el silicio representó el 72,37% de la participación del mercado de MEMS en 2025, mientras que se espera que los polímeros aumenten a una CAGR del 8,12% durante el período de previsión.

- Por geografía, la región de Asia Pacífico dominó con el 52,31% de los ingresos de 2025 y está preparada para mantener una CAGR del 7,13% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de MEMS

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de sensores en nodos de borde de IoT | +1.2% | Global, con APAC y América del Norte liderando los despliegues | Mediano plazo (2-4 años) |

| Expansión del contenido de MEMS por vehículo eléctrico para la seguridad ADAS | +1.5% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Adopción de 5G que impulsa los filtros y conmutadores RF-MEMS | +1.0% | Global, concentrado en la infraestructura de telecomunicaciones de APAC | Corto plazo (≤2 años) |

| Transición a la fabricación de MEMS a nivel de oblea de 300 mm | +0.9% | Núcleo de APAC (Taiwán, Japón), expansión hacia América del Norte | Largo plazo (≥4 años) |

| Crecimiento de bio-MEMS microfluídicos para diagnósticos en el punto de atención | +0.8% | América del Norte y Europa, con expansión hacia MEA | Mediano plazo (2-4 años) |

| Altavoces piezo-MEMS de ultra bajo consumo para dispositivos auditivos portátiles | +0.6% | Global, liderado por los centros de electrónica de consumo en APAC | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Sensores en Nodos de Borde de IoT

Las pasarelas de borde ahora integran entre cinco y ocho dispositivos MEMS en comparación con dos o tres hace apenas tres años, lo que permite el análisis de vibraciones, la detección de gases y el monitoreo de temperatura en el propio dispositivo. El conjunto de servicios de IoT de Qualcomm para 2025 combina acelerómetros MEMS con modelos de aprendizaje automático que reducen las falsas alarmas en un 40%. Los nodos de sensores de menos de USD 20 construidos en torno a microcontroladores RISC-V reducen las barreras de adopción. Los despliegues de agricultura inteligente ilustran los beneficios de escala, ya que los sensores de humedad del suelo y meteorológicos transmiten datos filtrados localmente antes de la carga en la nube. Los estándares de firmware fragmentados aún ralentizan la integración de sistemas y prolongan los ciclos de calificación de productos.

Expansión del Contenido de MEMS por Vehículo Eléctrico para la Seguridad ADAS

Los sedanes autónomos de nivel 3 ahora integran entre 18 y 22 dispositivos MEMS, frente a los 12 de los automóviles convencionales, para cumplir con los mandatos de seguridad funcional ISO 26262. El módulo IAM-20685 de TDK incorpora un circuito de autocomprobación que detecta la deriva en 10 ms, satisfaciendo los requisitos de operación en modo de fallo de los proveedores de primer nivel. Los sistemas electromecánicos de freno por cable requieren sensores de presión de alta precisión con muestreo a 1 kHz, mientras que el mandato chino de presión de neumáticos de 2026 añade 25 millones de unidades de demanda anual. Sin embargo, la concentración de fabricación regional en Alemania y Japón expone a los fabricantes de automóviles a interrupciones en la cadena de suministro.

Adopción de 5G que Impulsa los Filtros y Conmutadores RF-MEMS

El conmutador RF-MEMS de Qorvo logra una pérdida de inserción de 0,3 dB a 28 GHz, duplicando el radio de cobertura frente a los diseños de diodo PIN. Broadcom envió 50 millones de condensadores sintonizables para la adaptación de antenas de teléfonos inteligentes en 2025. La adquisición de propiedad intelectual de filtros por parte de Murata acorta las placas en un 40%. El protocolo de fiabilidad de IEEE de 2025 aborda la fatiga de contacto tras 10 mil millones de ciclos.[1]IEEE Standards Association, "IEEE Std 2888-2025," standards.ieee.org Los mercados sensibles al precio en India y el Sudeste Asiático aún prefieren los filtros convencionales, lo que modera la penetración de RF-MEMS a corto plazo.

Transición a la Fabricación de MEMS a Nivel de Oblea de 300 mm

La planta de Jarfalla de Silex ahora graba obleas de 300 mm, reduciendo los costos por chip entre un 30% y un 40% y permitiendo la producción de 120 millones de sensores inerciales por año. GlobalWafers comprometió USD 500 millones para ampliar el suministro de SOI en Missouri. TSMC añadió MEMS a su plataforma de 28 nm, proporcionando a los dispositivos portátiles acceso a lógica y sensores en un único chip. La reconversión de una línea de 200 mm puede superar los USD 200 millones, lo que disuade a las fundiciones más pequeñas y deja los dispositivos de nicho en sustratos heredados. Las reglas de diseño estandarizadas siguen siendo difíciles de alcanzar, lo que prolonga los ciclos de desarrollo hasta nueve meses.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado gasto de capital inicial para líneas de procesos especializados | -0.7% | Global, agudo en regiones con subsidios gubernamentales limitados | Largo plazo (≥4 años) |

| Falta de reglas de diseño y estándares de nivel de fundición | -0.5% | Global, que afecta particularmente a las fundiciones más pequeñas y a las empresas emergentes sin fábrica propia | Mediano plazo (2-4 años) |

| Riesgo de suministro de AlN dopado con Sc y otros materiales de nicho | -0.4% | Global, concentrado en los programas aeroespaciales de América del Norte y Europa | Mediano plazo (2-4 años) |

| Marañas de propiedad intelectual de RF-MEMS que elevan los costos de regalías | -0.3% | Global, más grave en América del Norte y Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital Inicial para Líneas de Procesos Especializados

Equipar una sola bahía de 200 mm con herramientas de grabado iónico reactivo profundo y unión de obleas le costó a Rogue Valley Microdevices USD 180 millones en 2025. A diferencia de las plantas de fabricación de CMOS que amortizan el gasto en una amplia variedad de chips, una línea de MEMS soporta familias reducidas, lo que limita la diversificación. Las leyes CHIPS y de Chips Europeos canalizan subsidios hacia los actores establecidos, aunque las empresas emergentes aún enfrentan costos de entrada de ocho cifras. La recalificación de procesos automotrices o médicos puede llevar 18 meses, por lo que las fundiciones se resisten a las modificaciones, lo que ralentiza la innovación.

Falta de Reglas de Diseño y Estándares de Nivel de Fundición

La encuesta de SEMI de 2025 encontró que el 62% de las empresas emergentes de MEMS sin fábrica propia requirieron al menos dos revisiones de máscara, en comparación con el 18% de sus pares de CMOS.[2]SEMI, "MEMS and Sensors Industry Group Report 2025," semi.org Las reglas propietarias de profundidad de zanja y gradiente de tensión obligan a los diseñadores a rediseñar el esquema al cambiar de proveedor, lo que genera cargos de ingeniería no recurrentes de hasta USD 500.000 por dispositivo. Los flujos de referencia del Grupo de la Industria de MEMS siguen siendo voluntarios, lo que resulta en una evaluación comparativa de rendimiento inconsistente. La ausencia de estructuras de prueba estandarizadas oscurece el rendimiento real por chip y complica las comparaciones de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Dispositivo: Los Sensores Anclan los Ingresos Mientras la Microfluídica Crece con Rapidez

Los sensores dominaron el mercado de MEMS con una participación del 61,43% en 2025, ya que los módulos inerciales se enviaron en volúmenes de miles de millones de unidades para teléfonos inteligentes y vehículos. Los chips microfluídicos impulsan la CAGR más rápida del 7,23% porque los diagnósticos descentralizados dependen de cartuchos desechables que comprimen los ciclos de prueba de días a minutos. La economía unitaria favorece los volúmenes de sensores, aunque los márgenes en los consumibles de laboratorio en chip siguen siendo altos, lo que atrae a proveedores diversificados a añadir capacidad de fundición microfluídica. Los actuadores como los cabezales de inyección de tinta presentan ciclos de reemplazo maduros que limitan el crecimiento, mientras que los osciladores MEMS se benefician de los requisitos de sincronización temporal del 5G. Los cosechadores de energía emergentes siguen siendo de nicho porque las eficiencias de conversión se sitúan por debajo del 10%, pero la adopción aumenta en los nodos industriales remotos donde los cambios de batería son costosos.

El segmento microfluídico en expansión amplía la base de clientes de atención médica accesible. La expansión de la instalación de Abbott en Illinois subraya la demanda de cartuchos a medida que los servicios de urgencias adoptan pruebas de gases en sangre a pie de cama. Las vías regulatorias bajo la autorización 510(k) de la FDA acortan el tiempo de comercialización para los bio-MEMS incrementales, reforzando las ventajas de los actores establecidos. Mientras tanto, la presión de la mercantilización afecta a los sensores, empujando a los proveedores hacia la fusión en chip y el aprendizaje automático para justificar los precios. El contraste ilustra cómo el mercado de MEMS se bifurca en sensores impulsados por volumen y microfluídica de alto margen y específica para cada aplicación, cada uno de los cuales exige hojas de ruta de fabricación distintas.

Por Tipo de Sensor y Actuador: El Dominio Inercial se Encuentra con la Innovación en Micrófonos

Los sensores inerciales mantuvieron una participación del 42,53% en 2025, ya que los acelerómetros y giroscopios sustentan la rotación de pantalla del teléfono, el seguimiento de actividad física y el control de estabilidad automotriz. Se proyecta que los micrófonos MEMS registren una CAGR del 8,31% a medida que los asistentes de voz migran de los dispositivos insignia a los de gama media, con relaciones señal-ruido de 70 dB que permiten comandos a distancia. Los sensores de presión mantienen una demanda constante para los sistemas de monitoreo de presión de neumáticos y los ventiladores, mientras que los componentes RF-MEMS continúan aumentando con la adopción del 5G, aunque siguen siendo sensibles al costo. Los MEMS ópticos abordan los nichos de proyección y LiDAR donde las primas de rendimiento compensan los menores volúmenes.

GoerTek envió 1.200 millones de micrófonos en 2025, desafiando a Knowles en términos de costo y miniaturización. Los precios de venta promedio de los acelerómetros de consumo cayeron por debajo de USD 0,50, lo que llevó a los proveedores a integrar motores de fusión de sensores para diferenciarse. Los proveedores de RF-MEMS enfrentan la acumulación de regalías a medida que Qorvo y Broadcom defienden sus carteras de patentes, elevando las barreras para los nuevos participantes. La combinación de dispositivos inerciales de consumo masivo y micrófonos de alto valor subraya la segmentación del mercado de MEMS y los distintos factores de innovación.

Por Aplicación: La Atención Médica Supera a la Electrónica de Consumo

La electrónica de consumo representó el 38,37% de los ingresos de 2025, impulsada por la demanda persistente de teléfonos inteligentes y dispositivos portátiles. Se prevé que los dispositivos médicos y de atención médica crezcan un 7,53% hasta 2031, ya que los monitores continuos de glucosa, las bombas de insulina y los cartuchos de diagnóstico trasladan la atención de los hospitales a los hogares. Las plataformas de vehículos eléctricos automotrices integran entre 18 y 22 unidades MEMS para el monitoreo de ADAS, batería y habitáculo, creando un pilar de crecimiento estable a mediano plazo. La robótica industrial aprovecha los sensores de vibración para el mantenimiento predictivo que reduce el tiempo de inactividad, mientras que la infraestructura 5G requiere filtros y osciladores RF-MEMS para estaciones base ágiles.

La integración anunciada por Apple de la detección de glucosa en el Apple Watch amplía la penetración de los biosensores MEMS más allá de las poblaciones diabéticas. La bomba MiniMed de Medtronic valida la precisión de los sensores de presión en la administración de insulina en bucle cerrado. Mientras tanto, la demanda de telecomunicaciones puede estabilizarse una vez alcanzados los objetivos de cobertura de macroceldas, redirigiendo el crecimiento de RF-MEMS hacia repetidores en interiores para empresas. La perspectiva de aplicaciones muestra cómo la atención médica supera al consumo a medida que el contenido de sensores por dispositivo aumenta y los modelos de reembolso adoptan el monitoreo preventivo.

Por Proceso de Fabricación: La Microfabricación de Superficie Lidera, LIGA Gana Terreno

La microfabricación de superficie representó el 44,42% de los ingresos de 2025, ya que aprovecha las herramientas de CMOS, co-integrando MEMS y lógica para reducir el área de la placa. El grabado iónico reactivo profundo sigue siendo indispensable para los giroscopios que necesitan zanjas de 50-100 µm, mientras que la microfabricación en volumen sustenta los diafragmas de los sensores de presión. LIGA, proyectada para crecer a una CAGR del 7,12% hasta 2031, aprovecha la litografía de rayos X para ofrecer estructuras metálicas de escala submicrométrica críticas para los conmutadores RF-MEMS que ciclan miles de millones de veces. Los sustratos de silicio sobre aislante reducen los efectos parásitos en los dispositivos de temporización, aunque conllevan primas de oblea de 3 a 5 veces.

La hoja de ruta de TDK favorece los acelerómetros de microfabricación de superficie con filtros en chip, reduciendo los componentes externos en un 30%. La dependencia de LIGA de las instalaciones de sincrotrón concentra la producción en sitios limitados, lo que plantea un riesgo de suministro pero ofrece tolerancias incomparables. La deposición de capas atómicas de nitruro de aluminio dopado con escandio promete un acoplamiento piezoeléctrico superior, aunque las limitaciones de rendimiento restringen la adopción a segmentos de alto valor. La diversidad de procesos refleja cómo la optimización del tamaño del mercado de MEMS pondera el costo, el rendimiento y la accesibilidad de los equipos.

Por Material: El Dominio del Silicio Enfrenta la Disrupción de los Polímeros

El silicio mantuvo el 72,37% de la participación del mercado de MEMS en 2025 gracias a la microfabricación en volumen y de superficie madura que reutiliza la infraestructura de CMOS. Los polímeros exhiben la CAGR más rápida del 8,12% a medida que la fabricación de rollo a rollo permite cartuchos microfluídicos desechables y parches flexibles de monitoreo de heridas. Los materiales piezoeléctricos como el nitruro de aluminio potencian los altavoces y los filtros de RF, mientras que los semiconductores compuestos apuntan a los sensores aeroespaciales de alta temperatura. Los metales siguen siendo esenciales para los electrodos, aunque la degradación del contacto de oro impulsa la investigación hacia recubrimientos de rutenio.

El nitruro de aluminio dopado con escandio, que aumenta los coeficientes piezoeléctricos en un 50%, enfrenta cuellos de botella en el suministro porque solo tres proveedores de objetivos de pulverización catódica cumplen con los estándares de pureza aeroespacial. Los MEMS de polímero aprovechan SU-8 y PDMS para pruebas de un solo uso de bajo costo, una ventaja clave a medida que la atención médica avanza hacia los diagnósticos en el hogar. Los materiales piezoeléctricos a base de plomo enfrentan las inminentes restricciones REACH europeas, orientando el desarrollo hacia alternativas sin plomo. Las elecciones de materiales evolucionan así en respuesta a las limitaciones regulatorias, de rendimiento y de costo, reconfigurando las estrategias de los proveedores dentro de la industria de MEMS en general.

Análisis Geográfico

Asia Pacífico lideró con el 52,31% de los ingresos de 2025 y avanzará a una CAGR del 7,13% hasta 2031. El mandato chino de presión de neumáticos añade 25 millones de sensores de presión anuales,[3]Ministerio de Industria y Tecnología de la Información, "Regulaciones Automotrices," miit.gov.cn mientras que Japón y Taiwán se especializan en películas delgadas piezoeléctricas y en la co-integración de MEMS-lógica a 28 nm, respectivamente. La cadena de suministro de micrófonos verticalmente integrada de Corea del Sur para las marcas globales de teléfonos inteligentes acorta los plazos de entrega y refuerza el dominio regional. India y el Sudeste Asiático representan mercados de rápido crecimiento y sensibles al precio que adoptan cada vez más dispositivos de gama media con sensores inerciales, pero difieren características premium como la activación de voz siempre activa.

América del Norte contribuyó aproximadamente el 23% de la facturación de 2025, sustentada por los clústeres automotriz, de defensa y médico. Los subsidios de la Ley CHIPS de USD 52 mil millones destinan fondos para líneas de MEMS domésticas, con Rogue Valley Microdevices asegurando USD 75 millones para ampliar la capacidad en Oregón. Las vías de autorización 510(k) de la FDA permiten ciclos de comercialización de 12 meses para MEMS médicos, acelerando la visibilidad de los ingresos. Los altos costos laborales aún impulsan los sensores de teléfonos inteligentes de alto volumen al extranjero, pero los dispositivos especializados y las unidades inerciales de defensa permanecen locales por razones de seguridad.

Europa mantuvo aproximadamente el 18% de la participación, anclada por la tríada de sensores automotrices alemana de Bosch, Infineon y Continental. La Ley Europea de Chips de EUR 43 mil millones financia actualizaciones a 300 mm en X-FAB, apoyando los objetivos de acelerómetros de menos de USD 2 para ADAS. STMicroelectronics de Francia suministra módulos multisensor a los dispositivos portátiles globales, mientras que el clúster de Cambridge en el Reino Unido incuba empresas emergentes de MEMS ópticos para LiDAR y pantallas de realidad aumentada. Los marcos regulatorios bajo RoHS y REACH elevan los obstáculos de calificación para los materiales a base de plomo y ciertos materiales poliméricos, configurando las hojas de ruta de materiales de los proveedores. América del Sur, Oriente Medio y África representan colectivamente menos del 7%, impulsados por la demanda automotriz de Brasil, los proyectos de ciudades inteligentes de los Emiratos Árabes Unidos y los sensores mineros de Sudáfrica, aunque el crecimiento está limitado por los aranceles de importación y las brechas de infraestructura.

Panorama Competitivo

El ámbito de los MEMS exhibe una concentración moderada, con los cinco mayores proveedores controlando algo más del 60% de los ingresos agregados en sensores inerciales y micrófonos. Bosch, STMicroelectronics, TDK InvenSense, Knowles y GoerTek ocupan las posiciones dominantes porque operan flujos de proceso propietarios, disfrutan de diseños ganadores de larga data en automoción y teléfonos inteligentes, y mantienen canales de ventas globales. Fuera de estos líderes, decenas de especialistas de nivel medio se centran en microespejos ópticos, conmutadores RF-MEMS y cartuchos microfluídicos, creando una larga cola competitiva donde la participación de mercado es difusa. Esta bifurcación deja espacio para los innovadores de nicho incluso cuando las economías de escala favorecen a las marcas establecidas.

La estrategia tecnológica se ha convertido en el diferenciador central. Bosch y STMicroelectronics aprovechan la integración vertical completa, operando plantas de fabricación propias de 200 mm y 300 mm que aseguran el suministro y permiten ajustes de diseño rápidos para los clientes de primer nivel. En contraste, los competidores sin fábrica propia como xMEMS y USound externalizan la producción a fundiciones especializadas, concentrando la I+D en el diseño de transductores piezoeléctricos y acelerando el tiempo de comercialización. La densidad de patentes, particularmente en RF-MEMS, eleva las barreras de entrada; las carteras superpuestas de conmutadores y condensadores sintonizables obligan a los nuevos participantes más pequeños a obtener licencias o alejarse de los subsegmentos en disputa. La participación en los grupos de trabajo de IEEE e ISO favorece aún más a los contribuyentes establecidos que configuran los protocolos de fiabilidad y prueba para alinearlos con sus fortalezas de fabricación.

Las dinámicas regionales añaden complejidad adicional. Los proveedores chinos como AAC Technologies y GoerTek combinan mano de obra de bajo costo con subsidios estatales, lo que permite precios agresivos que ya han erosionado la participación occidental en micrófonos. Las empresas europeas buscan la consolidación y las empresas conjuntas para financiar las transiciones a 300 mm, mientras que los actores estadounidenses aprovechan las subvenciones de la Ley CHIPS para localizar la producción automotriz y de defensa. La financiación de capital de riesgo se orienta hacia los bio-MEMS para atención médica y los altavoces de estado sólido, donde existe un espacio en blanco claro y los fosos regulatorios desalientan a los seguidores rápidos. En general, el panorama equilibra los segmentos de consumo masivo impulsados por el costo frente a los nichos específicos de aplicación, manteniendo una tensión competitiva que mantiene el ritmo de innovación ágil y los márgenes mixtos.

Líderes de la Industria de MEMS

Robert Bosch GmbH

Broadcom Inc.

STMicroelectronics N.V.

Texas Instruments Inc.

Qorvo Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: STMicroelectronics anunció una expansión de EUR 200 millones (USD 233,57 millones) de su planta de fabricación de MEMS en Agrate Brianza para añadir capacidad de 300 mm para sensores inerciales automotrices.

- Noviembre de 2025: Qorvo completó la adquisición por USD 125 millones del negocio de repetidores RF de Nextivity, integrando filtros sintonizables basados en MEMS para la cobertura 5G empresarial.

- Octubre de 2025: xMEMS lanzó su altavoz piezo-MEMS Sycamore, logrando una salida 15 dB mayor por milivatío y ganando un diseño de auricular inalámbrico verdadero para 2026.

- Septiembre de 2025: Bosch Sensortec presentó el acelerómetro BMA530 con un núcleo de aprendizaje automático integrado que reduce el consumo de energía del sistema en un 40% en dispositivos portátiles.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de sistemas microelectromecánicos (MEMS) como los ingresos generados por sensores, actuadores, osciladores y microchips de fluidos fabricados recientemente, que integran estructuras mecánicas con electrónica en chip y se suministran en paquetes de primer nivel a fabricantes de equipos en los sectores de consumo, automotriz, industrial, médico, telecomunicaciones y aeroespacial.

Exclusión del alcance: los dispositivos reacondicionados, los servicios de fundición a nivel de oblea facturados a fabricantes de dispositivos integrados (IDM) y los semiconductores discretos independientes quedan fuera de esta valoración.

Descripción General de la Segmentación

- Por Clase de Dispositivo

- Sensores

- Actuadores

- Osciladores y Temporización

- Chips Microfluídicos

- Microgeneradores de Energía / Movimiento

- Por Tipo de Sensor / Actuador

- Sensores Inerciales

- Sensores de Presión

- RF MEMS

- MEMS Ópticos

- Sensores Ambientales

- Micrófonos MEMS

- Microbolómetros y Detectores de IR

- Cabezales de Inyección de Tinta

- Otros Tipos de Sensores / Actuadores

- Por Aplicación

- Electrónica de Consumo

- Automotriz

- Industrial y Robótica

- Atención Médica y Dispositivos Médicos

- Infraestructura de Telecomunicaciones

- Aeroespacial y Defensa

- Otras Aplicaciones

- Por Proceso de Fabricación

- Microfabricación en Volumen

- Microfabricación de Superficie

- Grabado Iónico Reactivo Profundo (DRIE)

- MEMS de Silicio sobre Aislante (SOI)

- LIGA / Litografía de Rayos X

- MEMS Avanzados Impresos en 3D

- Por Material

- Silicio

- Polímeros

- Piezoeléctrico (AlN, PZT)

- Metales

- Semiconductores Compuestos

- Cuarzo y Vidrio

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor conversaron con gerentes de fabricación de obleas, integradores de sensores automotrices de nivel 1, equipos de abastecimiento de teléfonos inteligentes y diseñadores de dispositivos médicos en Asia, Europa y América del Norte. Estas conversaciones validaron los precios de venta promedio, las trayectorias de tasas de adopción y los supuestos de plazos de entrega, al tiempo que destacaron los impulsos de demanda regional que los datos brutos de envíos por sí solos no captarían.

Investigación Documental

Comenzamos descargando códigos de producción y comercio para sensores de presión e inerciales de UN Comtrade, el Censo de EE. UU., Eurostat PRODCOM y la Aduana de China, lo que nos ayuda a establecer líneas base de volumen por región. Las estadísticas del Grupo de la Industria de MEMS y Sensores de SEMI, la Asociación Japonesa de Electrónica y Tecnología de la Información y el Instituto Nacional de Estándares y Tecnología de EE. UU. proporcionan capacidad de fabricación, migración del tamaño de los chips y rendimientos típicos. Los informes anuales (10-K) de las empresas junto con los resúmenes de patentes (Questel) nos permiten mapear las curvas de adopción tecnológica y la erosión de precios. El contexto adicional se recopila a través de comunicados de prensa y artículos académicos indexados en IEEE Xplore sobre MEMS piezoeléctricos emergentes. Las fuentes citadas son ilustrativas; se consultaron muchos otros documentos para mayor claridad y verificaciones cruzadas.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción descendente comienza con la producción regional de teléfonos inteligentes, automóviles, robots industriales y dispositivos médicos conectados; los recuentos de unidades se multiplican por factores de penetración de MEMS a nivel de aplicación, que luego se alinean con los valores de envíos aduaneros. Algunas consolidaciones ascendentes seleccionadas, como el precio de venta promedio de acelerómetros muestreados multiplicado por los volúmenes estimados de cinco proveedores líderes, sirven como verificaciones de razonabilidad. Las variables clave de nuestro modelo incluyen las series de producción de teléfonos, las tasas de equipamiento de sistemas avanzados de asistencia a la conducción (ADAS), el contenido promedio de MEMS por vehículo eléctrico, el gasto en automatización industrial y las tendencias de rendimiento de obleas. Los pronósticos emplean regresión multivariante combinada con análisis de escenarios para traducir esos impulsores en curvas de ingresos a cinco años, y las brechas en los datos de clase de dispositivo se cubren utilizando ratios industriales normalizados.

Validación de Datos y Ciclo de Actualización

Cada iteración del modelo pasa por una revisión analítica de dos capas en la que las anomalías se señalan frente a referencias externas y ediciones anteriores. Los informes se actualizan anualmente, y las actualizaciones intermedias puntuales se activan cuando los resultados trimestrales, los cambios de política o las perturbaciones en el suministro modifican materialmente cualquier dato de entrada principal.

Por Qué la Línea Base del Mercado de MEMS de Mordor es Decisivamente Confiable

Las cifras publicadas suelen divergir porque cada editor elige su propia lista de dispositivos, estructura de precios y ritmo de actualización. Al fijar el alcance a los componentes envasados de primera venta y actualizar con estadísticas de producción en tiempo real, Mordor ofrece una línea base que los usuarios pueden rastrear con datos públicos y algunas consultas con expertos.

Los principales factores de divergencia incluyen si los ingresos por servicios están incluidos, cuán agresivamente se proyectan los futuros ciclos de teléfonos y el desfase entre el cierre de los datos fuente y la publicación. La actualización anual de nuestro equipo y la metodología mixta de precios moderan los extremos observados en otros estudios.

Comparación de referencias

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 17,5 mil millones USD (2025) | Mordor Intelligence | - |

| 16,7 mil millones USD (2024) | Consultora Global A | Excluye osciladores, división geográfica limitada, retraso de datos de dos años |

| 18,7 mil millones USD (2024) | Editorial de Investigación B | Incluye servicios de fundición y tarifas de empaquetado |

| 26,1 mil millones USD (2024) | Perspectiva Industrial C | Contabiliza unidades reacondicionadas y una familia de sensores semiconductores más amplia |

En conjunto, la comparación muestra que, una vez aplicados los filtros de alcance equivalente, nuestro punto medio medido ofrece a los responsables de la toma de decisiones un punto de partida equilibrado y transparente que se actualiza fácilmente a medida que surgen nuevas señales de producción y precios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de MEMS?

El tamaño del mercado de MEMS es de USD 18,66 mil millones en 2026 y se prevé que alcance USD 25,58 mil millones en 2031.

¿A qué velocidad se está expandiendo el mercado?

Se proyecta que los ingresos crezcan a una CAGR del 6,51% durante 2026-2031.

¿Qué clase de dispositivo genera más ingresos?

Los sensores lideran con el 61,43% de la participación del mercado de MEMS en 2025, gracias a los módulos inerciales en teléfonos inteligentes y vehículos.

¿Qué segmento de aplicación crece más rápido?

Se espera que los dispositivos médicos y de atención médica se expandan a una CAGR del 7,53% a medida que los monitores continuos de glucosa y los diagnósticos de laboratorio en chip escalan.

¿Por qué son importantes las obleas de 300 mm para los MEMS?

La transición a sustratos de 300 mm reduce el costo por chip entre un 30% y un 40% y aumenta la capacidad anual, lo cual es fundamental para satisfacer los volúmenes automotrices y de teléfonos inteligentes.

¿Quiénes son los actores líderes?

Bosch, STMicroelectronics, TDK InvenSense y Knowles poseen colectivamente más del 60% de la participación en sensores inerciales y micrófonos.

Última actualización de la página el: