Tamaño y Participación del Mercado de Bases de Datos en Memoria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

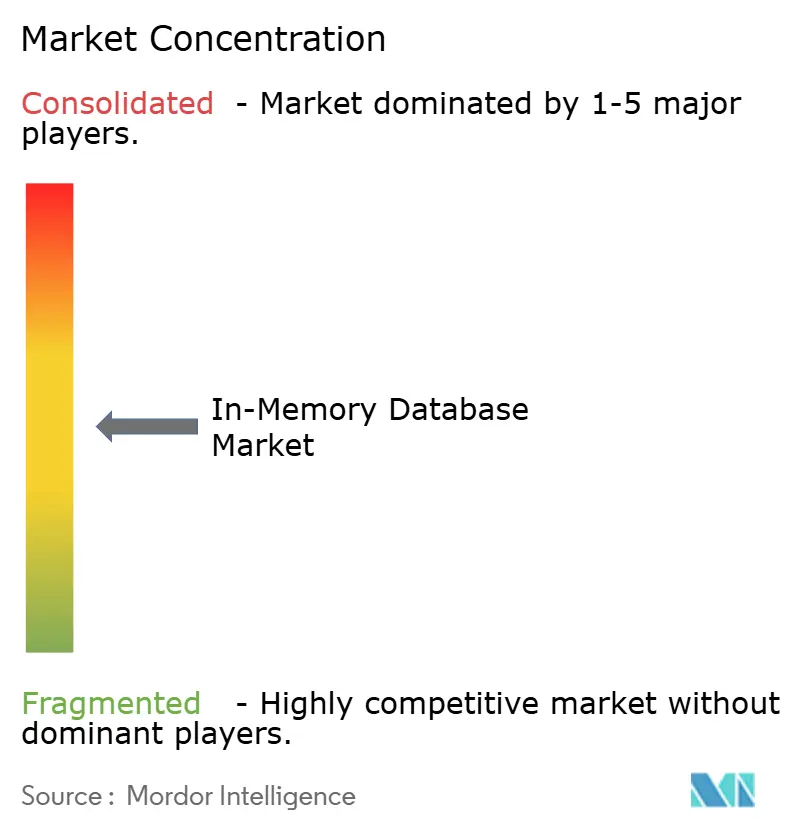

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bases de Datos en Memoria por Mordor Intelligence

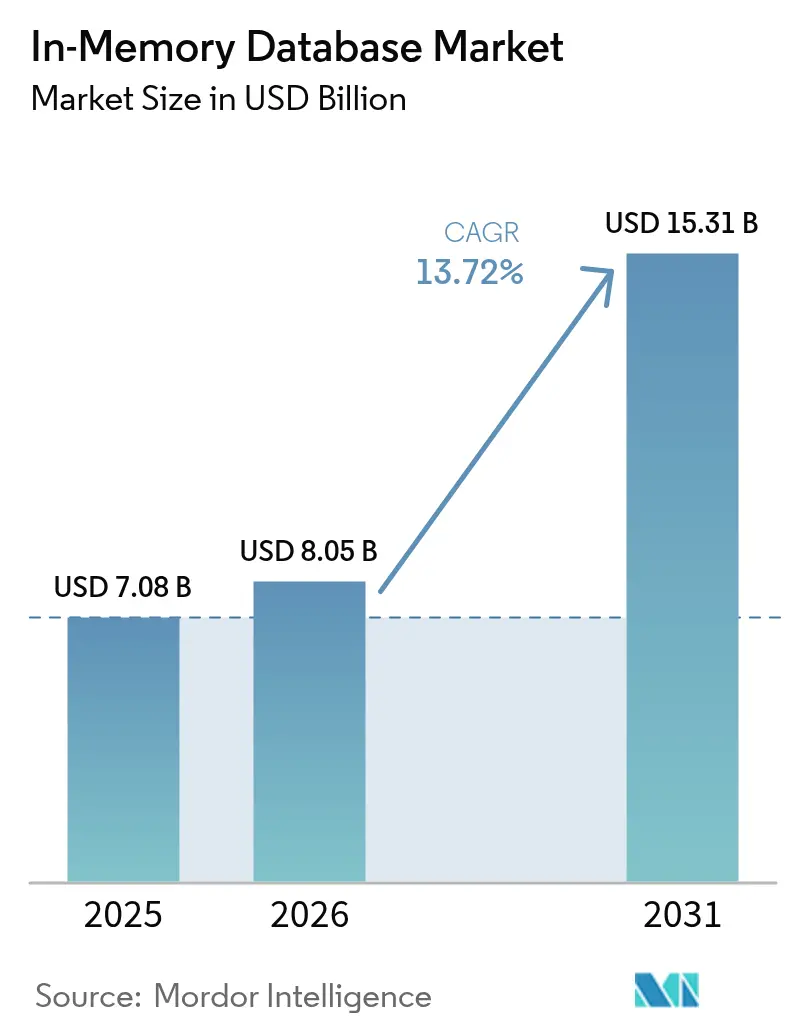

Se espera que el tamaño del mercado de Bases de Datos en Memoria crezca de USD 7,08 mil millones en 2025 a USD 8,05 mil millones en 2026 y se prevé que alcance USD 15,31 mil millones en 2031 a una CAGR del 13,72% durante 2026-2031. Los requisitos de rendimiento de submilisegundos de los microservicios nativos de la nube, los motores de inferencia de IA y las plataformas de análisis de transmisión continuaron impulsando a las empresas hacia arquitecturas centradas en memoria. La caída de los precios de la DRAM y la llegada de módulos de memoria persistente basados en CXL han reducido el costo total de propiedad, alentando a más cargas de trabajo a migrar desde sistemas respaldados en disco. Los despliegues en el borde en vehículos conectados y plantas de IoT Industrial ampliaron aún más la demanda porque el procesamiento local evita las penalizaciones de latencia de red. La dinámica competitiva se mantuvo fluida a medida que los proveedores tradicionales profundizaron las integraciones con nubes de hiperescala mientras las bifurcaciones de código abierto ganaron impulso, ofreciendo a los compradores nuevas vías para evitar la dependencia de un proveedor.

Conclusiones Clave del Informe

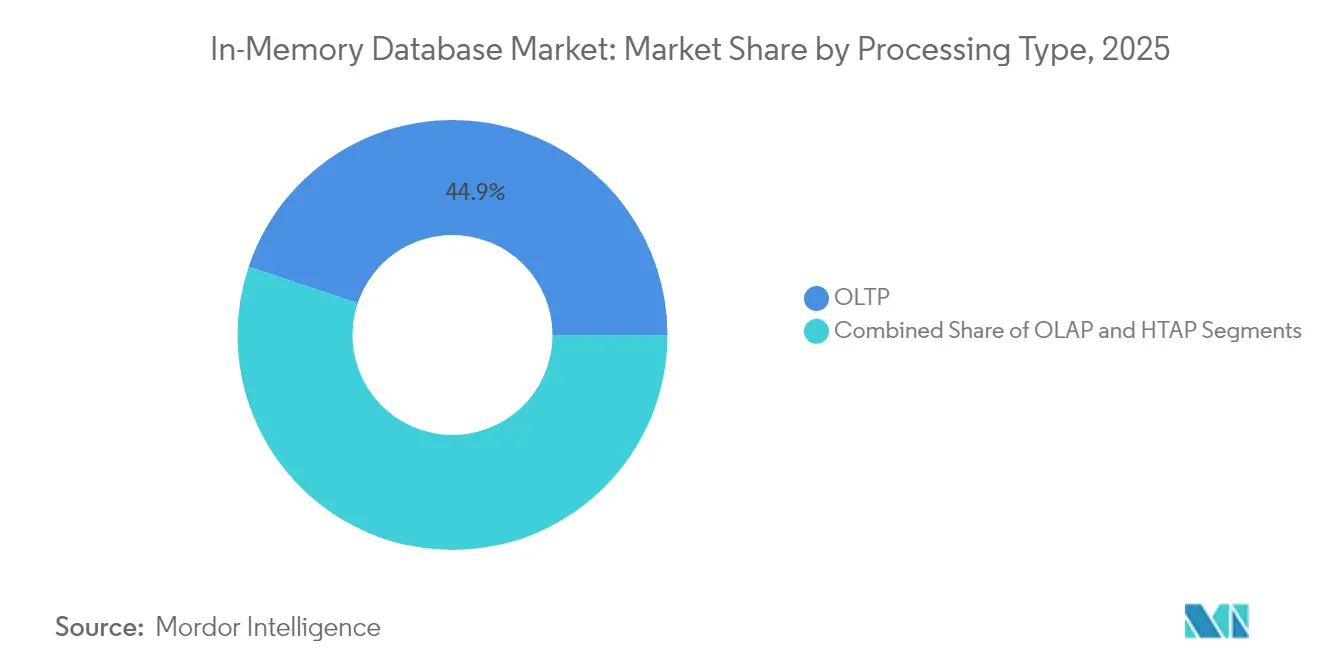

- Por tipo de procesamiento, el Procesamiento de Transacciones en Línea (OLTP) lideró con el 44,85% de la participación del mercado de Bases de Datos en Memoria en 2025, mientras que el Procesamiento Híbrido Transaccional/Analítico (HTAP) se proyecta que crecerá a una CAGR del 20,68% hasta 2031.

- Por modo de implementación, las instalaciones locales retuvieron el 55,15% de la participación de ingresos en 2025; se prevé que los despliegues en el borde e integrados se expandan a una CAGR del 22,55% hasta 2031.

- Por modelo de datos, el SQL relacional capturó una participación del 59,95% en 2025, mientras que las plataformas multimodelo están preparadas para registrar una CAGR del 19,6% entre 2026 y 2031.

- Por tamaño de organización, las grandes empresas mantuvieron el 70,15% de la participación del tamaño del mercado de Bases de Datos en Memoria en 2025; las pequeñas y medianas empresas registrarán la CAGR más rápida del 17,7% hasta 2031.

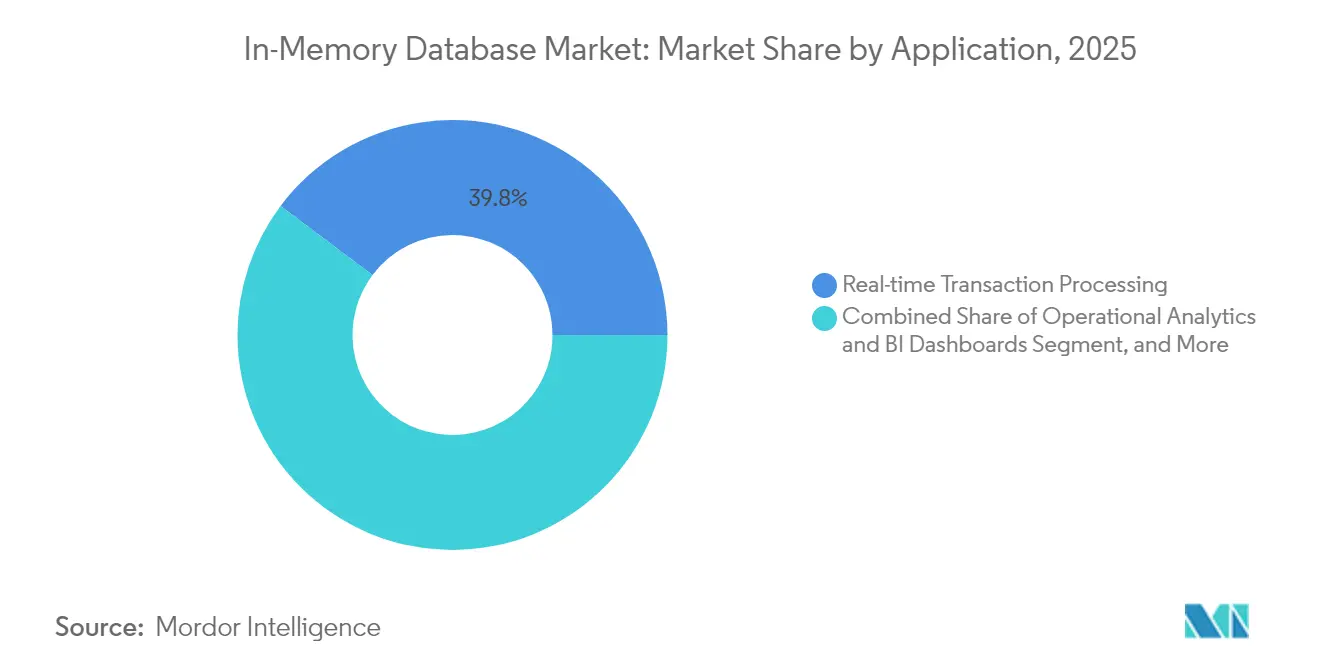

- Por aplicación, el procesamiento de transacciones en tiempo real representó el 39,75% del tamaño del mercado de Bases de Datos en Memoria en 2025, mientras que se prevé que el servicio de modelos de IA/ML se expanda a una CAGR del 23,1% hasta 2031.

- Por industria de usuario final, BFSI dominó con el 27,95% de la participación de ingresos en 2025; se espera que la salud y las ciencias de la vida alcancen una CAGR del 17,4% hasta 2031.

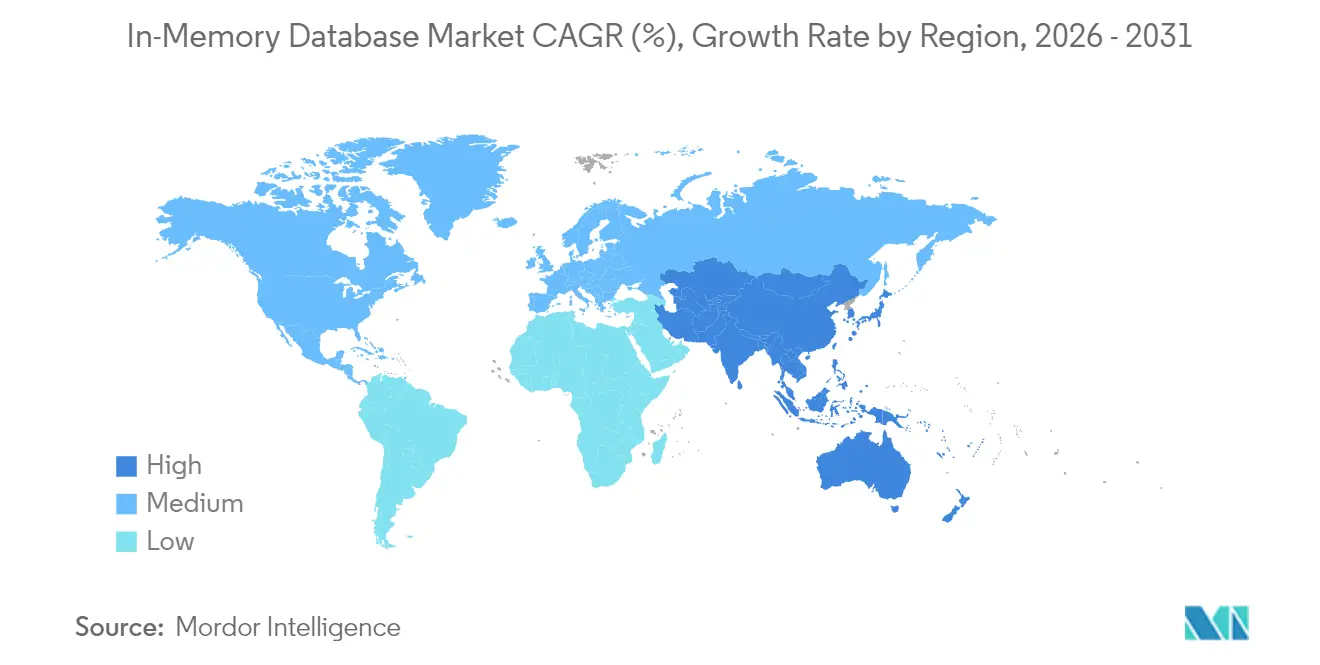

- Por geografía, Asia-Pacífico representó el 31,95% de los ingresos globales en 2025 y sigue siendo la región de más rápido crecimiento con una CAGR del 16,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bases de Datos en Memoria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Microservicios nativos de la nube que demandan latencia de submilisegundos | +3.2% | Global, con concentración en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Caída del USD/GB de DRAM y memoria persistente que amplía la brecha del costo total de propiedad frente al disco | +2.8% | Global, adopción temprana en centros de fabricación de APAC | Mediano plazo (2-4 años) |

| Adopción de análisis de transmisión en BFSI y telecomunicaciones para fraude y calidad de servicio de red | +2.1% | Centros financieros de América del Norte y la UE, infraestructura de telecomunicaciones de APAC | Corto plazo (≤ 2 años) |

| Arquitecturas HTAP que aceleran el servicio de modelos de IA/ML en salud | +1.9% | Global, con adopción impulsada por regulación en la UE y América del Norte | Mediano plazo (2-4 años) |

| Casos de uso de computación en el borde (vehículos conectados, IIoT) que requieren bases de datos en memoria integradas | +2.4% | Fabricación en APAC, corredores automotrices de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Microservicios Nativos de la Nube que Demandan Latencia de Submilisegundos

La adopción nativa de la nube reformuló los estándares de rendimiento a medida que los microservicios en contenedores necesitaban acceso a datos en microsegundos. Los almacenes de sesiones, los motores de personalización y las plataformas de negociación de alta frecuencia migraron de bases de datos respaldadas en disco a almacenes centrados en memoria porque cada milisegundo de retraso reducía las tasas de conversión o las ganancias de negociación. Dragonfly demostró 6,43 millones de operaciones por segundo en el silicio AWS Graviton3E, destacando el techo que ahora se espera de los niveles de base de datos.[1]DragonflyDB, "2024 Año Nuevo, Nuevo Número," dragonflydb.io Las instituciones financieras y los operadores de comercio digital que migraron monolitos a sistemas distribuidos vieron cómo las mejoras en el tiempo de respuesta se traducían en ganancias de ingresos tangibles, reforzando la importancia a corto plazo de este impulsor.

Caída de los Costos de DRAM y Memoria Persistente que Amplía la Brecha del Costo Total de Propiedad

Los precios al contado globales de los módulos DDR4 y DDR5 continuaron cayendo, mientras que el prototipo de Módulo de Memoria CXL Híbrido de Samsung mostró latencia de nivel DRAM con persistencia, creando un perfil de costo atractivo. Los operadores de hiperescala agruparon memoria en bastidores, reduciendo la capacidad inactiva y los ciclos de respaldo. Las empresas reorientaron sus hojas de ruta hacia la implementación en memoria porque la prima sobre las matrices de SSD se redujo, especialmente para cargas de trabajo de análisis con ventanas de SLA ajustadas. El efecto es visible en los centros de fabricación de Asia-Pacífico, donde grandes conjuntos de datos de historiadores se trasladan a memoria para análisis de gemelos digitales en tiempo real.

Adopción de Análisis de Transmisión en BFSI y Telecomunicaciones

Los bancos desplegaron sistemas de detección de fraude en transmisión que procesaron millones de autorizaciones de tarjetas por segundo utilizando el motor en memoria de Aerospike. Los operadores de telecomunicaciones que desplegaban 5G monitorearon los registros de la red de acceso por radio en tiempo real para mantener la calidad del servicio, aprovechando las búsquedas vectoriales en MongoDB para detectar anomalías. La regulación en América del Norte y Europa exigió informes de actividad sospechosa en tiempo real, impulsando la curva de adopción de este impulsor de forma pronunciada hacia arriba.

Arquitecturas HTAP que Aceleran el Servicio de Modelos de IA/ML

El Procesamiento Híbrido Transaccional/Analítico eliminó los retrasos de ETL al unificar escrituras y análisis en el mismo grupo de memoria. Oracle integró modelos de lenguaje de gran escala dentro de HeatWave GenAI para que los registros de pacientes pudieran consultarse y puntuarse para decisiones clínicas sin movimiento de datos. Los proveedores de atención médica adoptaron almacenes HTAP para servir predicciones durante las consultas, mejorando los resultados y reduciendo la sobrecarga de infraestructura, lo que sustentó un crecimiento sostenido a mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de dependencia de proveedor en torno a formatos propietarios en memoria | -1.8% | Global, que afecta particularmente a las empresas multinube | Corto plazo (≤ 2 años) |

| Complejidad del diseño de alta disponibilidad para clústeres de más de 40 TB | -1.2% | Implementaciones empresariales en América del Norte y la UE | Mediano plazo (2-4 años) |

| Leyes de soberanía de datos (p. ej., CSL de China, RGPD de la UE) que limitan la replicación global | -0.9% | UE, China, con repercusión en implementaciones multinacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Dependencia de Proveedor en Torno a Formatos Propietarios

El cambio de licencia de Redis en 2024 aumentó la desconfianza de los compradores hacia los formatos propietarios, impulsando a AWS, Google y Oracle a respaldar la bifurcación Valkey bajo la Fundación Linux. Las empresas que presupuestaban proyectos de bases de datos a varios años tuvieron en cuenta los costos de salida, lo que ralentizó los ciclos de compra. Para mitigar el riesgo, algunas adoptaron capas de orquestación de múltiples bases de datos, pero esas abstracciones introdujeron penalizaciones de latencia que compensaron parcialmente las ganancias de velocidad en memoria.

Complejidad del Diseño de Alta Disponibilidad para Clústeres de Gran Tamaño

Los clústeres de más de 40 TB encontraron una sobrecarga de protocolo que degradó los tiempos de sincronización de réplicas. El enfoque de chismes del Clúster Redis escaló cuadráticamente, mientras que la orquestación alternativa de Dragonfly mejoró pero aún requería intrincados scripts de monitoreo. Las cargas de trabajo de servicios financieros que demandaban una disponibilidad del 99,999% dudaron en migrar los conjuntos de datos más grandes completamente a memoria, optando por niveles híbridos que diluyeron el rendimiento máximo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Procesamiento: HTAP Emerge como Arquitectura Unificada

El segmento OLTP mantuvo el 44,85% de la participación del mercado de Bases de Datos en Memoria en 2025, lo que subraya la continua dependencia de las cargas de trabajo transaccionales de alta integridad en la banca, el comercio electrónico y los sistemas ERP. La demanda persistió porque los registros de misión crítica aún requerían cumplimiento ACID, con empresas pagando una prima de rendimiento por confirmaciones de submilisegundos. Los despliegues OLAP atendieron los front-ends de inteligencia empresarial establecidos, pero crecieron lentamente a medida que el análisis se desplazó hacia motores más flexibles.

HTAP escaló con una CAGR proyectada del 20,68% de 2026 a 2031 a medida que las empresas buscaban la simplicidad de una plataforma única. La plataforma de GridGain mostró aceleraciones de hasta 1.000× sobre los sistemas basados en disco mientras mantenía soporte ANSI SQL-99. Los cálculos de riesgo en tiempo real y los gemelos de cadena de suministro necesitaban acceso simultáneo de lectura y escritura, convirtiendo a HTAP en la arquitectura preferida. La convergencia desbloqueó presupuesto incremental de departamentos anteriormente aislados entre operaciones y análisis, impulsando el mercado de Bases de Datos en Memoria hacia diseños unificados.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Implementación: La Computación en el Borde Impulsa el Crecimiento Integrado

Las instalaciones locales capturaron el 55,15% de los ingresos de 2025 porque los sectores regulados requerían control total sobre la residencia de datos y arquitecturas de alta disponibilidad personalizadas. Las pilas de software empresarial heredado estrechamente integradas con bases de datos locales anclaron el gasto incluso a medida que las nubes públicas maduran. Sin embargo, los despliegues en la nube han avanzado a medida que las empresas nativas digitales adoptaron servicios gestionados para evitar la administración de infraestructura.

Los despliegues en el borde e integrados mostraron una perspectiva de CAGR del 22,55%, impulsados por automóviles conectados y pasarelas de IIoT. Los vehículos modernos generan alrededor de 300 TB anuales, lo que exige procesamiento a bordo para las funciones autónomas. TDengine logró una compresión 10× sobre Elasticsearch en telemetría de vehículos inteligentes, reduciendo el ancho de banda para las transferencias ascendentes. Los fabricantes aplicaron estrategias similares en las líneas de producción para detectar defectos al instante. El cambio señaló que las ganancias de rendimiento antes reservadas para los centros de datos ahora son indispensables en el borde, expandiendo la huella del mercado de Bases de Datos en Memoria.

Por Modelo de Datos: Las Arquitecturas Multimodelo Ganan Terreno

Los motores SQL relacionales retuvieron el 59,95% de los ingresos en 2025 porque décadas de código de aplicación y habilidades de desarrolladores permanecieron vinculadas al modelo. Las corporaciones dudaron en reescribir los sistemas centrales, preservando la primacía relacional incluso a medida que surgieron nuevos casos de uso. Las categorías NoSQL —clave-valor, documento, grafo— abordaron esquemas flexibles pero atendieron cargas de trabajo más limitadas.

Las plataformas multimodelo pronostican una CAGR del 19,6% a medida que las cargas de trabajo de IA demandan almacenamiento unificado para registros estructurados, vectores y texto no estructurado. Hazelcast añadió búsqueda vectorial junto a las API tradicionales de clave-valor. Consolidar tipos de datos variados en un único grupo de memoria redujo la complejidad operativa y la latencia, habilitando IA conversacional, grafos de fraude y canalizaciones de recomendación. Se espera que este impulso expanda el mercado de Bases de Datos en Memoria en paisajes de datos heterogéneos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Organización: Las PYMEs Aceleran la Adopción en la Nube

Las grandes empresas representaron el 70,15% de los ingresos en 2025 debido a la intensidad de capital de los despliegues a escala de petabytes y las estrictas demandas de SLA. Los bancos globales, los operadores de telecomunicaciones y las empresas aeroespaciales invirtieron en clústeres redundantes con terabytes de DRAM para mantener la continuidad del negocio. Su capacidad presupuestaria las protegió de los altos costos por gigabyte.

Se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 17,7% a través de servicios gestionados. AWS introdujo Aurora DSQL para combinar semántica SQL distribuida con rendimiento de estilo en memoria. Al delegar el escalado y los parches a los proveedores de nube, las empresas emergentes accedieron a latencia de nivel empresarial para productos micro-SaaS sin sobrecarga de personal. El soporte de Valkey en ElastiCache redujo los gastos de licencias, acelerando la democratización del mercado de Bases de Datos en Memoria entre empresas con presupuesto limitado.

Por Aplicación: El Servicio de Modelos de IA/ML Impulsa la Innovación

El procesamiento de transacciones en tiempo real mantuvo la mayor porción con el 39,75% en 2025, con la negociación de acciones, las pasarelas de pago y los sistemas de inventario dependientes de confirmaciones instantáneas. El análisis operativo proporcionó paneles para la fabricación y la observabilidad de TI, pero se desaceleró a medida que los nuevos casos de uso de IA captaron el gasto.

Se prevé que el servicio de modelos de IA/ML se expanda a una CAGR del 23,1% a medida que las empresas integran índices vectoriales e incrustaciones directamente en las bases de datos para la inferencia. Microsoft propuso la Memoria de Retención Gestionada para reducir la latencia en la ejecución de modelos de lenguaje de gran escala. El patrón integra la inferencia dentro de la capa transaccional, eliminando los saltos WAN entre los servidores de modelos y los datos de origen. Se espera que las cargas de trabajo híbridas que combinan actualizaciones ACID con búsquedas de similitud vectorial dominen los ingresos incrementales del mercado de Bases de Datos en Memoria.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La Salud Lidera la Transformación Digital

BFSI representó el 27,95% de los ingresos en 2025, reflejando la adopción temprana para la negociación de alta frecuencia y la prevención del fraude. Los mandatos regulatorios para informes en tiempo real y los estrictos requisitos de tiempo de recuperación aseguraron la inversión continua. Las telecomunicaciones aplican análisis en memoria para la orquestación de redes y los conocimientos sobre la experiencia del cliente, manteniendo una participación estable.

La salud y las ciencias de la vida muestran una perspectiva de CAGR del 17,4%. Corti lanzó infraestructura de IA especializada que requiere acceso inmediato a los datos del paciente para el apoyo diagnóstico. Los proveedores de registros electrónicos de salud integraron bases de datos HTAP para alimentar algoritmos de decisión clínica, mejorando la calidad de la atención y la eficiencia operativa. La fabricación invirtió en mantenimiento predictivo y el comercio minorista aprovechó los motores de personalización, manteniendo la industria general de Bases de Datos en Memoria diversificada.

Análisis Geográfico

Asia-Pacífico registró los mayores ingresos regionales con el 31,95% en 2025 y mantuvo una perspectiva de CAGR del 16,65%. Los programas nacionales de Industria 4.0 en China, Japón e India impulsaron la automatización de fábricas que requería bases de datos de historiadores en memoria para bucles de retroalimentación de MES de menos de un segundo. General Motors vinculó más de 100.000 conexiones de tecnología operativa en su despliegue de MES 4.0, ilustrando la escala de los despliegues en el borde. Proveedores locales como los motores relacionales indígenas avanzados de Nautilus Technologies redujeron la dependencia de la propiedad intelectual extranjera.

América del Norte formó un mercado maduro pero rico en innovación centrado en los servicios financieros, las nubes de hiperescala y la I+D de vehículos autónomos. Oracle y Google profundizaron su asociación para ejecutar los servicios de Oracle Database de forma nativa en Google Cloud, combinando las capacidades SQL empresariales con los aceleradores de IA. El financiamiento de capital de riesgo de la región apoyó a jugadores emergentes como Dragonfly, intensificando la rotación competitiva.

Europa priorizó el cumplimiento de la soberanía de datos bajo el RGPD, impulsando la adopción de nube híbrida y favoreciendo los clústeres locales combinados con servicios gestionados en centros de datos locales. Oracle amplió la cobertura de Database@Azure a regiones adicionales de la UE para satisfacer las normas de residencia. El continente también vio despliegues sanitarios de bases de datos HTAP para impulsar el diagnóstico de IA bajo estrictos marcos de privacidad.

Oriente Medio y África invirtieron en fibra para ciudades inteligentes y redes troncales de 5G, lo que llevó a despliegues piloto de IIoT que requieren análisis en tiempo real. América del Sur ganó terreno en operaciones mineras y banca digital, donde la detección de fraude de baja latencia justificó los sistemas premium centrados en memoria. Aunque el gasto absoluto en estas dos regiones se mantuvo modesto, el crecimiento de dos dígitos amplió la diversidad global del mercado de Bases de Datos en Memoria.

Panorama regulatorio

La adopción de bases de datos en memoria y las decisiones de implementación están determinadas por los controles comerciales transfronterizos de semiconductores y las normas de gobernanza de la IA que afectan el acceso a infraestructura de cómputo y memoria de gama alta utilizada para ejecutar clústeres de bases de datos sensibles a la latencia. En enero de 2026, el Departamento de Comercio de EE. UU., a través de la Oficina de Industria y Seguridad (BIS), revisó la política de revisión de licencias para productos de computación avanzada exportados a China, endureciendo los requisitos de cumplimiento para los aceleradores líderes utilizados en la construcción de centros de datos que comúnmente se combinan con niveles de bases de datos centrados en memoria.

En Europa, la regulación está cada vez más vinculada a las cargas de trabajo impulsadas por IA que utilizan búsqueda vectorial dentro de la base de datos y HTAP para respaldar el servicio de modelos y las decisiones en tiempo real. La Ley de Inteligencia Artificial de la UE (Reglamento (UE) 2024/1689), adoptada en junio de 2024, estableció un marco armonizado para los sistemas de IA, reforzando la necesidad de una sólida gobernanza de datos, auditabilidad y controles de privacidad en las arquitecturas de bases de datos que respaldan casos de uso regulados, particularmente en implementaciones de salud, BFSI y del sector público.

Análisis de la cadena de valor

La cadena de valor de las bases de datos en memoria abarca insumos de hardware e infraestructura (DRAM, memoria persistente, CPU, redes como tejidos con capacidad RDMA y plataformas de servidor), software de plataforma (motores en memoria propietarios y de código abierto, agrupación en clústeres, replicación y componentes HTAP), modelos de entrega en la nube y en el borde (servicios de bases de datos gestionados, tiempos de ejecución integrados y capas de orquestación), e integración de aplicaciones en BFSI, telecomunicaciones, manufactura/IIoT, retail y salud. Las implementaciones locales (on-premise) siguen ancladas en industrias reguladas que requieren control sobre la residencia de datos y diseño de alta disponibilidad, mientras que los hyperscalers y proveedores de software empresarial se diferencian mediante ofertas gestionadas, integraciones nativas con conjuntos de herramientas de IA y conectores de ecosistema.

Las restricciones de semiconductores upstream influyen en la economía de escalar arquitecturas centradas en memoria, ya que la escasez de suministro en memoria de gama alta y empaquetado avanzado afecta la disponibilidad de servidores y el costo por GB en la capa de infraestructura. Los comentarios de la industria entre finales de 2024 y 2025 señalaron el empaquetado avanzado (por ejemplo, capacidad de clase CoWoS) y el ajuste del suministro de HBM como cuellos de botella para el hardware de IA, lo que a su vez condiciona los ciclos de renovación empresarial para sistemas densos en memoria que alojan bases de datos en memoria. Aguas abajo, los socios de implementación y los integradores de sistemas empaquetan arquitecturas de referencia para SAP, Oracle y pilas nativas de la nube, y los compradores evalúan cada vez más los modelos de gobernanza y licenciamiento (incluido el impulso del fork Valkey tras los cambios de licenciamiento de Redis) como parte de las decisiones de abastecimiento a largo plazo.

Panorama Competitivo

El mercado de Bases de Datos en Memoria se mantuvo moderadamente fragmentado, con SAP, Oracle, Microsoft e IBM aprovechando amplias suites empresariales para retener su posición establecida. Sus hojas de ruta integran almacenes vectoriales en base de datos y aceleradores de ML, alineándose con las demandas de los clientes de plataformas unificadas. El cambio de licencia de Redis impulsó a los hiperescaladores a respaldar Valkey, ilustrando cómo los modelos de gobernanza pueden remodelar las líneas competitivas.

Los proveedores especializados como Aerospike y Hazelcast compitieron en latencia baja y predecible a escala y menor costo total por gigabyte. El éxito de Aerospike en PayPal demostró la capacidad de procesar señales de fraude en tiempo real en hardware de uso general. Hazelcast lanzó la Plataforma 5.5 con conectores ampliados que simplificaron las integraciones de canalizaciones de IA.[4]Hazelcast, "Anunciando el Lanzamiento de Hazelcast Platform 5.5," hazelcast.com Dragonfly se posicionó como un reemplazo directo de Redis con superior eficiencia de núcleo único, desafiando a los titulares en la comunidad de desarrolladores.

Las alianzas estratégicas se aceleraron. El acuerdo de Oracle de abril de 2025 con Google Cloud permitió a las empresas consolidar bases de datos y cadenas de herramientas de IA sin penalizaciones de salida entre nubes. AWS formó un grupo de IA agéntica para vincular más estrechamente el desarrollo de modelos con los servicios de datos en memoria. Las barreras de entrada al mercado aumentaron en torno a la profundidad del ecosistema y las características integradas de IA, consolidando la participación entre los proveedores que pueden ofrecer tanto excelencia transaccional como búsqueda vectorial de forma nativa.

Líderes de la Industria de Bases de Datos en Memoria

IBM Corporation

Microsoft Corporation

Oracle Corporation

SAP SE

TIBCO Software Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio en blanco en la intersección de las actualizaciones de infraestructura optimizadas para IA y las arquitecturas de bases de datos que mantienen los datos operativos, los vectores y las características de streaming cerca del cómputo. Movimientos recientes de infraestructura muestran cómo los proveedores están apuntando a mayores huellas de memoria y menor contención para cargas de trabajo intensivas en escritura: en mayo de 2026, HPE anunció el HPE Compute Scale-up Server 3250 para casos de uso de bases de datos en memoria, con soporte de hasta 48 TB de memoria, y en julio de 2026 Oracle introdujo las capacidades In-Memory Transaction Table y Commit Cache en Oracle AI Database 26ai en Exadata para acelerar las búsquedas de transacciones y el procesamiento de confirmaciones. Estas actualizaciones de producto se alinean con patrones empresariales donde el servicio de modelos, la puntuación de fraude y la personalización en tiempo real se ejecutan más cerca del sistema transaccional de registro.

La inversión del lado de la oferta en memoria avanzada y empaquetado también respalda un escalado más rentable de las pilas centradas en memoria, particularmente para HTAP y el servicio de modelos de IA/ML. En julio de 2026, SK Hynix reveló un plan de inversión de 100 billones de KRW en la región de Chungcheong que incluye empaquetado avanzado (P&T7) y una nueva planta de NAND (M17), y Samsung Electronics y SK Hynix comunicaron un plan más amplio, respaldado por el gobierno, en torno a un centro de fabricación de chips a gran escala en Corea del Sur. Para los proveedores de bases de datos en memoria y proveedores de nube, estas inversiones fortalecen el argumento para implementar tipos de instancias y dispositivos más densos y ricos en memoria en todas las regiones, mientras que las restricciones de soberanía de datos mantienen activa la demanda de implementaciones híbridas y servicios gestionados locales dentro de la región en Europa y partes de Asia-Pacífico.

Desarrollos recientes del sector

- Julio de 2026: Oracle introdujo las capacidades In-Memory Transaction Table y Commit Cache dentro de Oracle AI Database 26ai en Exadata, apuntando a búsquedas de transacciones y procesamiento de confirmaciones más rápidos mediante interconexiones de alto rendimiento. La actualización refuerza el impulso de Oracle hacia una infraestructura de bases de datos optimizada para IA en la que las funciones de aceleración en memoria se empaquetan junto con Exadata para atender cargas de trabajo mixtas de OLTP e IA.

- Mayo de 2026: HPE anunció el HPE Compute Scale-up Server 3250, posicionado para implementaciones de bases de datos en memoria y construido sobre procesadores Intel Xeon 6 con soporte de hasta 48 TB de memoria. Al ampliar el techo direccionable para configuraciones densas en memoria, el lanzamiento respalda clústeres en memoria más grandes y la consolidación de cargas de trabajo empresariales sensibles a la latencia.

- Mayo de 2025: AWS anunció la disponibilidad general de Amazon Aurora DSQL para proporcionar escalabilidad SQL distribuida con características de rendimiento de tipo en memoria. El lanzamiento amplía las opciones de servicio gestionado para equipos que desean semánticas de baja latencia sin ejecutar y ajustar grandes huellas de memoria locales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de bases de datos en memoria abarca software y servicios relacionados en los que el conjunto de datos de trabajo principal se mantiene en RAM para ofrecer una latencia muy baja para transacciones, análisis, almacenamiento en caché y cargas de trabajo mixtas en entornos empresariales y de nube.

Exclusiones de alcance: excluimos el hardware de almacenamiento de propósito general y las herramientas de bases de datos no relacionadas que no dependen materialmente del procesamiento en memoria como el principal impulsor de valor.

Descripción general de la segmentación

- Por Tipo de Procesamiento

- OLTP

- OLAP

- Procesamiento Híbrido Transaccional/Analítico (HTAP)

- Por Modo de Implementación

- Local

- Nube

- Borde/Integrado

- Por Modelo de Datos

- Relacional (SQL)

- NoSQL (Clave-Valor, Documento, Grafo)

- Multimodelo

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas (PYMEs)

- Grandes Empresas

- Por Aplicación

- Procesamiento de Transacciones en Tiempo Real

- Análisis Operativo y Paneles de BI

- Servicio de Modelos de IA/ML

- Almacenamiento en Caché y Almacenes de Sesión

- Por Industria de Usuario Final

- BFSI

- Telecomunicaciones y TI

- Comercio Minorista y Comercio Electrónico

- Salud y Ciencias de la Vida

- Fabricación e IoT Industrial

- Medios y Entretenimiento

- Gobierno y Defensa

- Otros (Energía, Educación, etc.)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Países Nórdicos

- Resto de Europa

- Asia-Pacífico

- China

- Taiwán

- Corea del Sur

- Japón

- India

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- México

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo la base de hechos en torno a la adopción de bases de datos y los patrones de gasto en TI, para luego reducirla a soluciones donde el procesamiento en memoria es una característica definitoria. Consultamos fuentes públicas como los registros de la SEC de EE. UU., informes anuales y presentaciones a inversores, junto con documentación de proveedores de nube y páginas de precios que ayudan a validar los patrones de implementación y las combinaciones habituales de cargas de trabajo.

Para mantener los datos con base sólida, también utilizamos indicadores sin muro de pago de la Oficina de Análisis Económico de EE. UU. para el contexto de inversión digital, series macroeconómicas del Banco Mundial y la OCDE para la normalización entre países, y estadísticas de conectividad de la UIT para la preparación de infraestructura. Utilizamos revistas de sistemas y bases de datos revisadas por pares para verificar la solidez de las afirmaciones de adopción técnica. Las bases de datos de patentes y una suscripción de noticias y datos financieros se utilizaron de forma selectiva para dar seguimiento a lanzamientos de productos, fusiones y adquisiciones, y cambios de funciones que afectan lo que se cuenta como base de datos en memoria frente a capas adyacentes de caché o análisis. Estas fuentes no son exhaustivas, y utilizamos muchas otras referencias públicas para la recopilación, validación y aclaración de datos a medida que se construyó el modelo.

Entrevistas primarias y encuestas

El trabajo primario se centró en verificar qué implementan realmente los compradores para las cargas de trabajo sensibles a la latencia, y cómo se empaqueta el precio de licencias, suscripciones y servicios gestionados en acuerdos reales. Hablamos con una combinación de proveedores de software, socios de nube y canal, y usuarios empresariales en las principales regiones para poder cerrar las brechas de los datos documentales, y luego triangular los supuestos sobre adopción, precios y ciclos de actualización.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 19% | APAC: 45% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 25% | EMEA: 29% |

| Actores más pequeños: 20% | Gerentes: 56% | Américas: 26% |

Dimensionamiento y previsión de mercado

El dimensionamiento se construye utilizando lógica descendente y ascendente, donde la visión descendente reconstruye el gasto direccionable mapeando los presupuestos empresariales de bases de datos y plataformas de datos en casos de uso en memoria, y luego aplicando señales de adopción a nivel regional y vertical. Una vez formado el conjunto de demanda, se corrige utilizando aproximaciones ascendentes a partir de verificaciones de precios y volumen muestreados, comentarios de socios sobre recuentos de implementación, y desgloses selectivos de ingresos de proveedores para mantener los totales realistas.

Los principales insumos del modelo incluyen la combinación de implementación en la nube frente a local, los valores promedio de contrato por tamaño de organización, la proporción de cargas de trabajo transaccionales frente a analíticas (incluido HTAP), el momento de renovación y actualización, y la tasa a la que se adoptan las arquitecturas intensivas en RAM para casos de uso en tiempo real. Cuando faltan indicadores directos de volumen, las brechas se abordan mediante variables proxy que pueden defenderse en llamadas, como la penetración de aplicaciones en BFSI y telecomunicaciones, y el cambio hacia servicios de bases de datos gestionados.

Las previsiones se producen mediante análisis de escenarios respaldado por suavizado de tendencias en las trayectorias de adopción y precios, y luego se revisan frente a lo que esperan los entrevistados en cuanto al ritmo de migración a la nube, el crecimiento de las cargas de trabajo de IA y streaming, y la sensibilidad a los costos. La serie final se mantiene repetible al vincular cada paso a un conjunto reducido de insumos medibles y supuestos claramente establecidos.

Validación de datos y ciclo de actualización

La validación se realiza en múltiples pasadas, comenzando con verificaciones unitarias de precios, adopción y desgloses regionales, seguidas de verificaciones de varianza frente a señales independientes como la dirección del consumo en la nube, las tendencias de gasto en software empresarial y los ciclos de actualización reportados impulsados por el rendimiento. Si un insumo genera un salto inusual en una región o industria, se marca, otro analista lo revisa y luego se vuelve a verificar con una fuente secundaria nueva o un nuevo contacto con un encuestado relevante.

El modelo y la narrativa se revisan antes de la aprobación final para que las cifras finales se alineen con el alcance y las definiciones establecidas. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes de producto o cambios en los modelos de implementación. Antes de la entrega, hacemos una revisión final para que las cifras de mercado reflejen la información más reciente disponible.

Dimensionamiento del mercado de bases de datos en memoria de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para bases de datos en memoria pueden diferir porque cada editor toma sus propias decisiones sobre qué contar, qué año se trata como base y cómo se maneja el ingreso de bases de datos gestionadas en la nube. Las diferencias también aparecen cuando un modelo se apoya más en los informes de ingresos del lado del proveedor, mientras que otro se apoya en las señales de adopción del comprador.

La principal brecha proviene de si capas adyacentes como las cuadrículas de datos en memoria, los servicios de almacenamiento en caché y las pilas más amplias de computación en memoria se incluyen en el total, donde Mordor Intelligence cuenta solo los ingresos de bases de datos en memoria vinculados a implementaciones de bases de datos y servicios relacionados dentro del alcance definido, y luego pronostica desde un año base de 2026 utilizando verificaciones de adopción y precios por región.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 8.05 mil millones (2026) | |

| Consultora global A | USD 6.66 mil millones (2025) | Utiliza un año base diferente y un empaquetado más amplio de servicios relacionados en la definición de la categoría, lo que puede cambiar lo que se cuenta como ingreso de base de datos frente a complementos de plataforma, y luego modifica el punto de partida de la trayectoria de la previsión. |

| Editor de la industria B | USD 3.90 mil millones (2024) | Parte de un año anterior con un grupo de adopción más pequeño y a menudo aplica supuestos de crecimiento más lentos para las implementaciones gestionadas en la nube, lo que puede subestimar la proporción del gasto que se traslada a precios basados en suscripción y consumo. |

En conjunto, la dispersión se explica principalmente por las decisiones de alcance y la selección del año, seguidas de cómo se traduce el ingreso de la nube en valor de mercado. Al mantener explícitas las inclusiones y vincular la previsión a la adopción, la combinación de implementación y el movimiento de precios, la cifra final se mantiene trazable a pasos claros que pueden repetirse y revisarse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Bases de Datos en Memoria?

El mercado de Bases de Datos en Memoria fue valorado en USD 8,05 mil millones en 2026 y se proyecta que alcance USD 15,31 mil millones en 2031.

¿Qué región lidera el crecimiento del mercado de Bases de Datos en Memoria?

Asia-Pacífico lideró con el 31,95% de los ingresos en 2025 y se espera que registre una CAGR del 16,65% hasta 2031.

¿Por qué son importantes las arquitecturas HTAP para las cargas de trabajo de IA?

HTAP unifica el procesamiento transaccional y analítico, habilitando la inferencia en tiempo real sin retrasos de ETL, como lo demuestra Oracle HeatWave GenAI.

¿Cómo afecta la caída de los precios de la DRAM a la adopción?

Los precios más bajos de USD/GB y las nuevas opciones de memoria persistente reducen el costo total de propiedad, haciendo que los despliegues en memoria sean económicamente viables.

¿Qué desafíos limitan los clústeres en memoria de muy gran tamaño?

La arquitectura de alta disponibilidad se vuelve compleja más allá de los 40 TB, con protocolos de agrupación en clústeres que incurren en sobrecarga de rendimiento.

Última actualización de la página el: