Tamaño y participación del mercado de cubos de memoria híbrida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

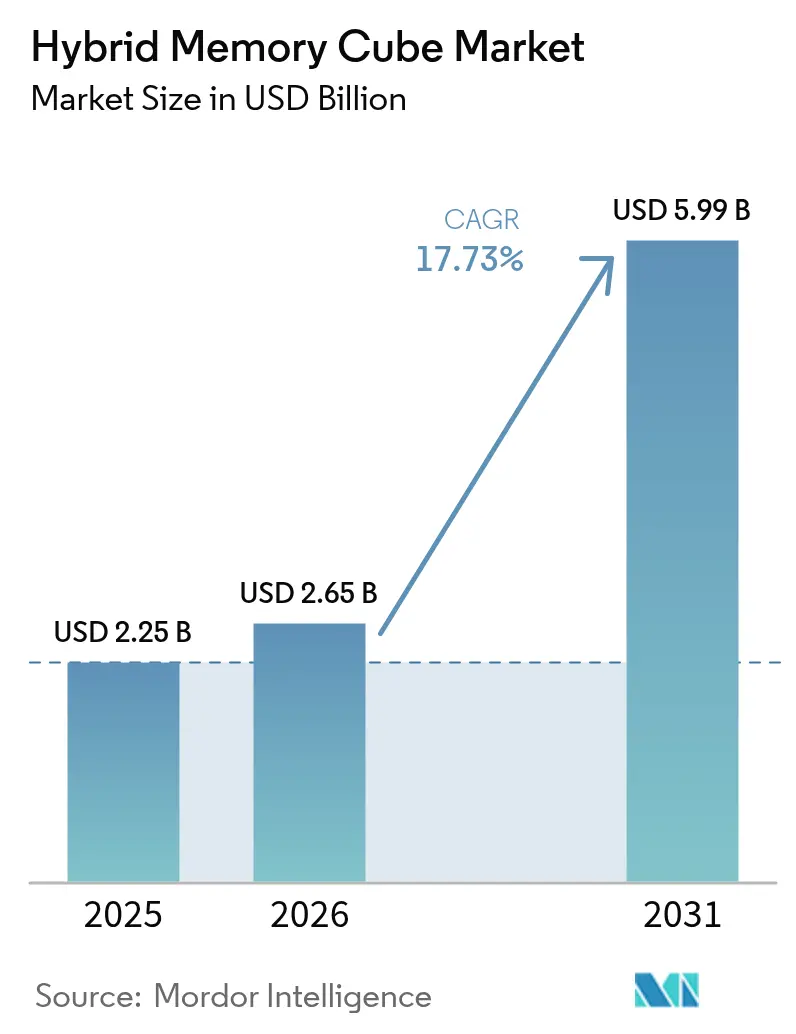

| Tamaño del Mercado (2026) | 2.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.73% CAGR |

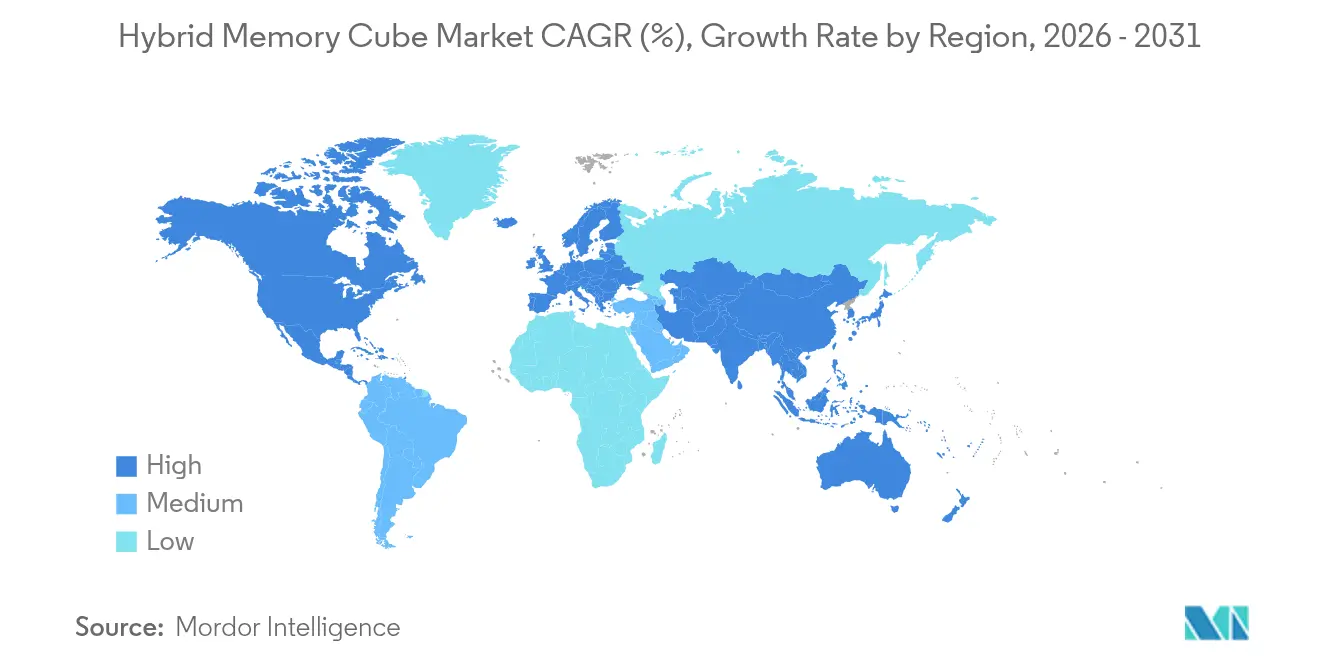

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cubos de memoria híbrida por Mordor Intelligence

Se espera que el tamaño del mercado de cubos de memoria híbrida crezca de USD 2,25 mil millones en 2025 a USD 2,65 mil millones en 2026, y se pronostica que alcanzará USD 5,99 mil millones en 2031 a una CAGR del 17,73% durante 2026-2031. Las actualizaciones de almacenamiento empresarial, la integración heterogénea basada en chiplets y el despliegue de supercomputadoras de escala exascala están ampliando la oportunidad total direccionable, mientras que la escala de fabricación en la región Asia-Pacífico posiciona a la región en el centro de la oferta y la demanda. La competencia tecnológica se está intensificando a medida que los prototipos de interconexión óptica y los estándares universales de interconexión de chiplets reducen la dependencia de proveedores y amplían la base de clientes potenciales. Al mismo tiempo, los obstáculos de rendimiento en los procesos de vía de silicio pasante (TSV) y la complejidad de la gestión térmica amenazan con frenar las mejoras de costo unitario a corto plazo.

Conclusiones clave del informe

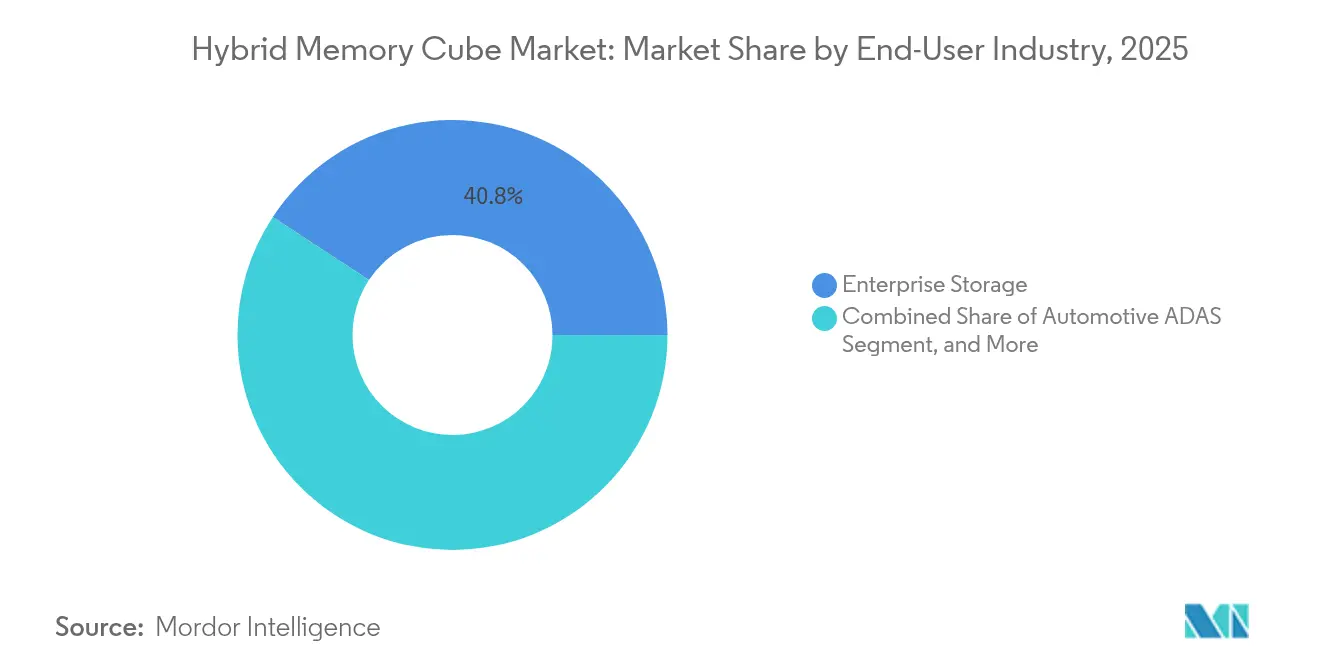

- Por industria de usuario final, el almacenamiento empresarial lideró con una participación de mercado del 40,75% en el mercado de cubos de memoria híbrida en 2025, mientras que se pronostica que el ADAS automotriz se expandirá a una CAGR del 20,42% hasta 2031.

- Por capacidad de memoria, el nivel de 16 GB a 32 GB representó el 37,15% de la participación del mercado de cubos de memoria híbrida en 2025. Se espera que los módulos superiores a 32 GB crezcan a una CAGR del 19,62% hasta 2031.

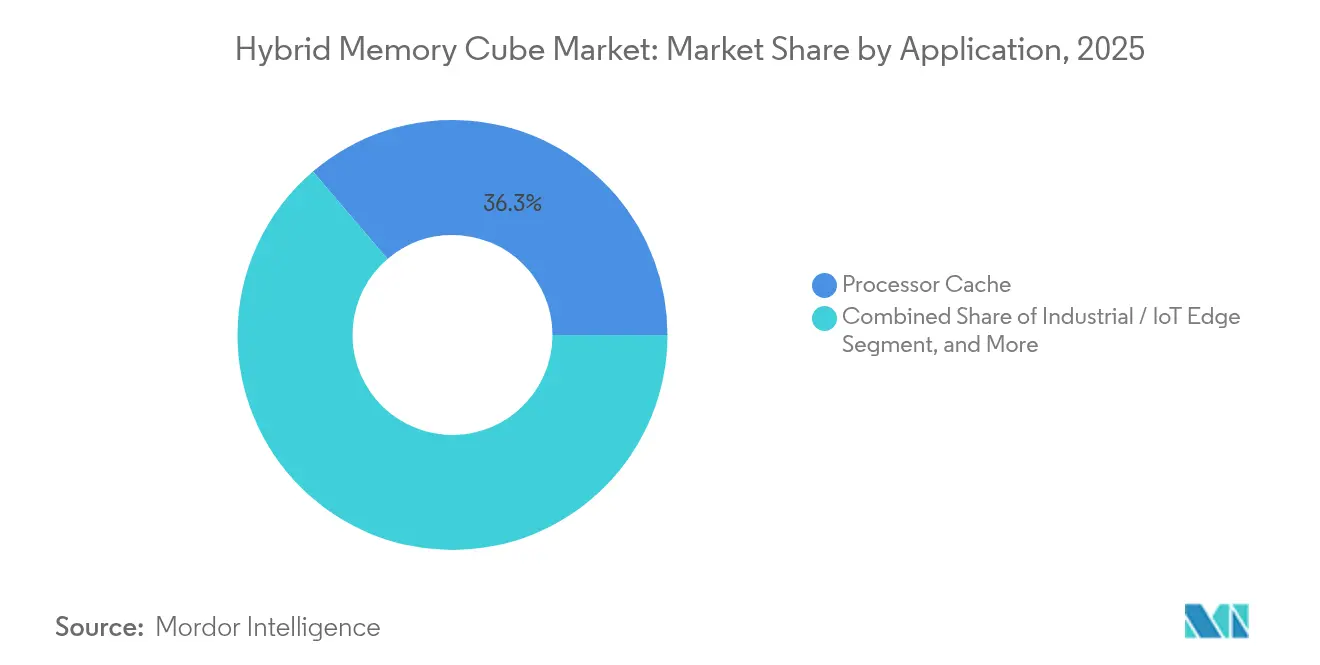

- Por aplicación, los despliegues de caché de procesador representaron el 36,25% del tamaño del mercado de cubos de memoria híbrida en 2025, y se proyecta que los nodos industriales y de borde IoT avancen a una CAGR del 20,15% durante 2026-2031.

- Por nodo tecnológico, los productos de segunda generación basados en TSV comandaron el 47,35% de la participación del mercado de cubos de memoria híbrida en 2025; sin embargo, se proyecta que las variantes de interconexión óptica avancen a una CAGR del 19,28% durante el horizonte de pronóstico.

- Por geografía, la región Asia-Pacífico contribuyó con el 41,05% de la participación del mercado de cubos de memoria híbrida en 2025 y se proyecta que crecerá a una CAGR del 19,93% hasta 2031, superando a todas las demás regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de cubos de memoria híbrida

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida adopción de cargas de trabajo de IA/HPC que demandan memoria de alto ancho de banda | +4.2% | Global, con concentración en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Ciclos de actualización crecientes de almacenamiento empresarial y centros de datos de hiperescala | +3.8% | América del Norte y Europa, con desbordamiento hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Despliegues en expansión de equipos de red de núcleo y borde 5G | +2.5% | Núcleo en Asia Pacífico, con desbordamiento hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Iniciativas de computación exascala respaldadas por el gobierno en los Estados Unidos, China y Europa | +2.9% | Estados Unidos, China, Unión Europea | Largo plazo (≥ 4 años) |

| Arquitecturas de integración heterogénea basadas en chiplets que ganan terreno | +2.7% | Global, con ganancias tempranas en Taiwán, Corea del Sur y Estados Unidos | Mediano plazo (2-4 años) |

| Cambio hacia arquitecturas de servidor componibles y desagregadas en plataformas en la nube | +2.1% | Operadores de hiperescala en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida adopción de cargas de trabajo de IA y HPC que demandan memoria de alto ancho de banda

El entrenamiento de modelos de lenguaje de gran escala ha subrayado el muro de memoria, donde el cómputo se detiene antes de que las unidades aritméticas se saturen, y los paquetes de cubos de memoria híbrida entregan hasta 320 GB/s para mantener alimentadas las GPU y los núcleos tensoriales.[1]Instituto de Ingenieros Eléctricos y Electrónicos, "Energy Efficiency in 3-D Memory Interconnects", ieee.org La inferencia en el borde para traducción de idiomas en tiempo real y percepción autónoma ahora exige alternativas DRAM de baja latencia, consolidando la demanda de memoria apilada verticalmente. Micron informó que el contenido de memoria en servidores de IA se duplicó en relación con los nodos empresariales tradicionales en el ejercicio fiscal 2024, con productos de alto ancho de banda capturando un porcentaje creciente en la combinación. La investigación del IEEE ha encontrado que las interconexiones 3D reducen la energía por bit en un 40% en comparación con DDR5, reduciendo así los costos operativos en clústeres a escala de megavatios. El ajuste fino continuo y la generación aumentada por recuperación extienden las huellas de memoria más allá del nivel de terabytes, y la escalabilidad modular hace que los cubos de memoria híbrida sean atractivos para tales regímenes. Los primeros adoptantes también señalan ventajas en el determinismo de latencia, que mejoran las métricas de calidad de servicio para cargas de trabajo de IA conversacional.

Ciclos crecientes de actualización de almacenamiento empresarial y centros de datos de hiperescala

Los operadores de hiperescala están reemplazando las matrices de discos duros con nodos de almacenamiento todo en flash que integran procesadores de almacenamiento computacional, y estos chips demandan ancho de banda para gestionar canales NAND paralelos con profundidad de cola mínima.[2]Intel Corporation, "Presentación para inversores 2024", intc.com Intel destacó que los controladores de almacenamiento de próxima generación dependen de la memoria de alto ancho de banda para acelerar la deduplicación en línea, la codificación de borrado y el cifrado. Los ciclos de actualización empresarial se están comprimiendo a medida que las organizaciones adoptan infraestructuras componibles, enfatizando aún más la necesidad de interfaces de memoria basadas en paquetes que los cubos de memoria híbrida soportan. Samsung reveló que las tasas de incorporación de SSD empresariales para memoria apilada se duplicaron año tras año en 2024, reflejando esta migración. Los marcos regulatorios como ISO 27001 intensifican las necesidades de ancho de banda al requerir cifrado siempre activo y registro de auditoría. Los operadores de hiperescala también buscan formas de reducir el recuento total de bastidores, y la memoria de alto ancho de banda reduce la latencia por nodo, permitiendo despliegues más densos.

Iniciativas de computación exascala respaldadas por el gobierno en los Estados Unidos, China y Europa

Los sistemas Frontier y Aurora del Departamento de Energía de los Estados Unidos logran un rendimiento exaflop sostenido mediante el uso de memoria apilada 3D, que proporciona ancho de banda constante a miles de aceleradores. Los Centros Nacionales de Supercomputación de China en Wuxi y Guangzhou desplegaron sistemas piloto con memoria apilada de producción doméstica para sortear los riesgos de importación, respaldados por la asignación de CNY 15 mil millones del Fondo Nacional de Circuitos Integrados en 2024. La Empresa Conjunta EuroHPC destinó EUR 1,2 mil millones para proyectos pre-exascala, especificando módulos de alto ancho de banda que soportan interconexiones coherentes y escalado dinámico de voltaje. Estas inversiones públicas compensan los costos de ingeniería no recurrentes, permitiendo a los proveedores comerciales perfeccionar los productos antes de los lanzamientos en volumen. Los regímenes de control de exportaciones aceleran aún más el desarrollo tecnológico doméstico en China, posicionando los cubos de memoria híbrida como una cobertura contra los choques en la cadena de suministro. Los proveedores que aseguren victorias en diseños de referencia ahora pueden establecer flujos de ingresos de largo ciclo una vez que los sistemas pasen de piloto a producción.[3]Samsung Electronics, "Enterprise SSD Roadmap 2024", samsung.com

Arquitecturas de integración heterogénea basadas en chiplets que ganan terreno

El diseño de chiplets divide los SoC complejos en matrices más pequeñas, permitiendo una mezcla de nodos económica y mejoras en el rendimiento. La hoja de ruta EPYC de AMD presenta matrices de memoria apiladas conectadas a través de interposers orgánicos, mostrando las ventajas de las tecnologías TSV y chip sobre oblea sobre sustrato. TSMC amplió la capacidad de chip sobre oblea en 2024, permitiendo a los clientes integrar cubos de memoria híbrida con chiplets lógicos o analógicos en un solo paquete. El estándar de Interconexión Expresa Universal de Chiplets (UCIe), finalizado en 2024, define especificaciones eléctricas, de protocolo y mecánicas que el serializador-deserializador de cubos de memoria híbrida ya cumple, reduciendo la fricción de adopción. IEEE Spectrum estimó que la segmentación en chiplets reduce los costos de máscaras en un 30% y localiza las desviaciones de rendimiento, mejorando así la viabilidad económica de las aplicaciones de volumen medio. Los clientes del sector automotriz y aeroespacial obtienen la flexibilidad de combinar chiplets de cómputo certificados en materia de seguridad con módulos de memoria de alto ancho de banda, acelerando así los ciclos de certificación de plataformas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Fuerte incumbencia de la tecnología DRAM DDRx/LPDDR convencional | -2.4% | Global | Corto plazo (≤ 2 años) |

| Alto costo de fabricación y restricciones de rendimiento TSV | -3.1% | Global, agudo en fábricas de vanguardia | Mediano plazo (2-4 años) |

| Complejidad de la gestión térmica en cubos de memoria apilada 3D | -1.8% | Operadores de centros de datos en América del Norte y Europa | Mediano plazo (2-4 años) |

| Ecosistema de proveedores limitado y fricciones en la concesión de licencias de propiedad intelectual | -1.5% | Global, con fricción en Asia Pacífico y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de fabricación y restricciones de rendimiento TSV

El grabado reactivo iónico profundo para las TSV introduce mecanismos de defecto no presentes en la DRAM planar, aumentando el costo por gigabyte hasta en un 60% en relación con DDR5, según la llamada de resultados de SK hynix en 2024. Los rendimientos inferiores al 85% crean una sobrecarga de redundancia e inflan el área de la matriz, reduciendo los márgenes brutos. Los fallos de bombeo de cobre durante los ciclos térmicos deterioran aún más la integridad de los enlaces, empeorando las tasas de desperdicio en las líneas de envasado avanzado. Cada modernización de sala limpia con capacidad para TSV cuesta al menos USD 500 millones y necesita casi dos años para calificarse, lo que limita la expansión rápida de capacidad. Las directivas medioambientales como RoHS de la Unión Europea añaden requisitos de sustitución de materiales, complicando la química del proceso y retrasando aún más la escalada. Hasta que el rendimiento supere el 90%, es probable que los proveedores se centren en nichos premium en lugar de volúmenes de mercado masivo.

Fuerte incumbencia de la tecnología DDRx y LPDDR convencional

Los envíos de módulos DDR5 superaron los 200 millones de unidades en 2023, llevando el costo por gigabyte por debajo de USD 3 y reforzando las economías de escala de la cadena de suministro. Los fabricantes de equipos originales de servidores necesitan largos ciclos de calificación para introducir una interfaz que no sea DDR, y muchos clientes empresariales mantienen políticas de compra con aversión al riesgo. LPDDR5 ya ofrece un ancho de banda adecuado para usos móviles y automotrices, reduciendo la urgencia de cambiar a soluciones apiladas para diseños sensibles al costo. Las hojas de ruta de DDR6 y LPDDR6 de JEDEC extienden las trayectorias de los incumbentes hasta 2027, retrasando la necesidad de los arquitectos de plataformas de adoptar memoria disruptiva. La comodidad de un ecosistema familiar significa que muchos compradores esperarán a que los precios de la memoria apilada converjan antes de comprometerse con una revisión del diseño.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por industria de usuario final: el almacenamiento empresarial lidera, el ADAS automotriz acelera

El almacenamiento empresarial contribuyó con el 40,75% de los ingresos de 2025, respaldado por operadores de hiperescala que actualizan matrices todo en flash con controladores de almacenamiento semántico de memoria. Estas actualizaciones aumentan el rendimiento de acceso aleatorio y utilizan paquetes de cubos de memoria híbrida para mantener una baja latencia de cola en canales NAND paralelos. Se proyecta que las cargas de trabajo de ADAS automotriz, centradas en la autonomía de Nivel 3 y Nivel 4, aumentarán a una CAGR del 20,42% hasta 2031, a medida que la fusión de sensores y la IA a bordo del vehículo se vuelven convencionales. Las telecomunicaciones, la computación de alto rendimiento y la automatización industrial adoptan cada una los cubos de memoria híbrida para abordar necesidades de latencia determinista que superan a las de la DRAM convencional. Los requisitos regulatorios relacionados con la certificación de seguridad funcional y la ciberseguridad aceleran la adquisición en dominios críticos para la seguridad.

El crecimiento automotriz destaca el desplazamiento del mercado de cubos de memoria híbrida hacia dispositivos de borde, que priorizan la eficiencia térmica y el ancho de banda sostenido. El número de sensores por vehículo está aumentando, y los algoritmos de percepción en tiempo real se benefician directamente de la memoria de baja latencia. El crecimiento del almacenamiento empresarial se está moderando ahora a medida que la penetración alcanza niveles maduros en América del Norte y Europa, aunque la optimización continua de capacidad asegura ciclos de productos continuados. Los operadores de telecomunicaciones están aprovechando construcciones de memoria agrupada en despliegues de núcleo 5G. Las políticas gubernamentales, como el impulso de la FCC hacia Open RAN y el Reglamento de Maquinaria de la Unión Europea, también promueven arquitecturas de memoria modulares que los cubos de memoria híbrida soportan.

Por capacidad de memoria: el rango medio domina, la alta capacidad surge

Los módulos en el rango de 16 GB a 32 GB capturaron el 37,15% de los despliegues de 2025, alineándose con las expectativas para servidores de dos zócalos y proporcionando el punto óptimo de equilibrio costo-rendimiento. Se pronostica que el tamaño del mercado de cubos de memoria híbrida para capacidades mayores de 32 GB se expandirá a una CAGR del 19,62%, a medida que los nodos de inferencia de modelos de lenguaje de gran escala y los sistemas NUMA desplieguen grupos de múltiples terabytes. El nivel de 8 GB a 16 GB soporta servidores de borde con restricciones de energía, mientras que los dispositivos con capacidades inferiores a 8 GB siguen siendo comunes en los controles industriales integrados, donde la tolerancia a la radiación y las clasificaciones de temperatura extendida tienen prioridad sobre la capacidad bruta.

La memoria promedio por zócalo se ha duplicado de 128 GB en 2020 a 256 GB en 2024, y el cambio hacia servidores de inferencia de IA que almacenan pesos de modelos en memoria del sistema ha ampliado el segmento de alta capacidad direccionable. Las funciones de orquestación de segmentos de red en los núcleos 5G elevan aún más las necesidades de capacidad por nodo. Los estándares de seguridad funcional y ciberseguridad efectivamente duplican la memoria utilizable para acomodar la redundancia y la paridad, reforzando el caso para pasar a paquetes HMC más grandes en equipos del plano de control.

Por aplicación: la caché de procesador lidera, el borde industrial e IoT se acelera

El uso de caché de procesador representó el 36,25% de los despliegues de 2025, proporcionando aceleración de memoria cercana para procesadores de servidor multi-chip. Se pronostica que la adopción en el borde industrial e IoT crecerá a una CAGR del 20,15%, ya que las cargas de trabajo de tiempo real deterministas en la automatización de fábricas y los nodos de red eléctrica inteligente requieren respuestas en microsegundos bajo condiciones adversas. Las aplicaciones de búfer de datos en controladores de almacenamiento y tarjetas de interfaz de red seleccionan cubos de memoria híbrida para la reducción de profundidad de cola, mientras que los sistemas orientados a gráficos en visualización profesional aprovechan su ancho de banda para la representación detallada.

A medida que DDR5 reduce la brecha de ancho de banda por pin, los casos de uso orientados a la caché se estabilizarán; sin embargo, el despliegue de análisis de IA en nodos de borde sostendrá un crecimiento de volumen incremental. La llegada de PCIe 5.0 y CXL 2.0 expone interfaces semánticas de memoria donde los protocolos en paquetes se alinean perfectamente con la capacidad HMC. Los estándares de ciberseguridad como IEC 62443 consumen ancho de banda adicional para el arranque seguro y la atestación en tiempo de ejecución, impulsando indirectamente la demanda de módulos de memoria de alto ancho de banda.

Por nodo tecnológico: la generación 2 basada en TSV lidera, la interconexión óptica gana impulso

Los diseños de segunda generación basados en TSV mantuvieron una participación del 47,35% en 2025 debido a la madurez de suministro en Samsung, SK hynix y Micron. Las variantes de interconexión óptica están siguiendo una CAGR del 19,28% a medida que la fotónica de silicio se integra de manera más eficiente y reduce la diafonía en diseños desagregados a escala de bastidor. Los dispositivos de cubos de memoria híbrida orientados a chiplets ofrecen una vía intermedia rentable para aplicaciones de ancho de banda medio que no requieren el rendimiento completo de TSV.

Los aceleradores de GPU han impulsado históricamente el crecimiento de TSV; sin embargo, la línea base óptica emergente puede redefinir el rendimiento a nivel de paquete al reducir la latencia y disminuir la energía por bit. Falcon Shores de Intel integra enlaces ópticos para conectar matrices de memoria a través de un límite de paquete, lo que significa un cambio de producción hacia metodologías fotónicas. La ratificación de UCIe reduce la incertidumbre de la interfaz y fomenta ecosistemas de chiplets de múltiples proveedores. Los marcos de sostenibilidad recompensan perfiles de menor energía, beneficiando a los nodos ópticos que ofrecen y apoyan los objetivos de cumplimiento normativo en las principales regiones.

Análisis geográfico

Asia Pacífico aportó el 41,05% de los ingresos del mercado de cubos de memoria híbrida en 2025 y se proyecta que crecerá a una CAGR del 19,93% hasta 2031, impulsado por la capacidad de fabricación concentrada en Samsung y SK hynix, así como por políticas pro-semiconductores en China, Japón, Corea del Sur e India. Los fondos del gobierno chino, por un total de CNY 15 mil millones en 2024, apuntan a la innovación doméstica en memoria apilada, mientras que la coinversión japonesa apoya el envasado de chiplets a través de nodos de 2 nm. Los operadores de hiperescala de India están elaborando modelos de IA en idiomas regionales que requieren memoria de alto ancho de banda, avanzando en la demanda interna. Las expansiones del envasado a nivel de oblea de Taiwán anclan aún más a la región como un centro de servicios de integración heterogénea.

América del Norte representó el 28,35% de los ingresos de 2025, impulsado por los ciclos de actualización de la nube de hiperescala y los programas exascala del Departamento de Energía. La expansión de USD 20 mil millones de Intel en Ohio albergará líneas de envasado avanzado para integrar matrices de cubos de memoria híbrida directamente en ensamblajes Xeon y GPU. Amazon Web Services, Microsoft Azure y Google Cloud están pilotando telas de memoria desagregada que agrupan niveles de alto ancho de banda en bastidores, un modelo que maximiza la utilización mientras controla los costos por servidor. Los institutos Vector y Mila de Canadá despliegan clústeres basados en HMC para apuntalar los objetivos nacionales de investigación en IA. Los controles de exportación que restringen los envíos de memoria avanzada remodelan los patrones de asignación de suministro e impulsan las inversiones en capacidad nacional.

Europa capturó aproximadamente el 17,65% de los ingresos de 2025, impulsado por la adopción de ADAS automotriz y la instalación de supercomputadoras EuroHPC. Los fabricantes de primer nivel alemanes Bosch y Continental incorporaron cubos de memoria híbrida en plataformas de percepción de Nivel 3 para cumplir con estrictos presupuestos de latencia. El impulso de la nube soberana de la región requiere configuraciones conformes con el RGPD, que a su vez necesitan arquitecturas de memoria amigables con el cifrado. Arm amplió un portafolio de propiedad intelectual de interconexión coherente en 2024 para apoyar a los clientes automotrices y de borde europeos, subrayando el impulso local de investigación y desarrollo. La Ley de Chips de la Unión Europea canaliza EUR 43 mil millones para duplicar la participación regional en semiconductores, parte de la cual financia el envasado avanzado para líneas de memoria apilada.

Panorama regulatorio

Los controles de exportación y la política industrial están configurando la base de suministro abordable para los productos de memoria apilada utilizados en programas de computación avanzada. En Estados Unidos, la Oficina de Industria y Seguridad (BIS) actualizó su política de revisión de licencias el 15 de enero de 2026 para productos de computación avanzada, utilizando parámetros de rendimiento técnico como un umbral de ancho de banda de 6.500 GB/s. Esto afecta la forma en que se clasifican las configuraciones de memoria de alto ancho de banda para usos finales y destinos restringidos.

En Europa, la capacidad de semiconductores y el empaquetado avanzado para memoria apilada están cubiertos por la propuesta de la Comisión Europea de la Ley de Chips 2.0 de 2026 y la documentación relacionada del Consejo. El enfoque enfatiza las cadenas de suministro seguras y la ampliación de la capacidad de fabricación. Junto con la política industrial, las obligaciones de cumplimiento de materiales y procesos, incluidas las restricciones de sustancias relacionadas con la RoHS de la UE mencionadas en el contexto del informe como una restricción de química de proceso, añaden complejidad de calificación para la integración 3D basada en TSV y pueden extender el tiempo hasta el volumen para nuevas químicas de empaquetado.

Análisis de la cadena de valor

La cadena de valor abarca la fabricación de obleas de DRAM, la formación de TSV y el adelgazamiento de obleas, el apilamiento y unión de dados, la integración del dado base lógico, el empaquetado y ensamblaje avanzados, la prueba y calificación de módulos, y la integración a nivel de sistema por parte de fabricantes de servidores, almacenamiento y aceleradores. Aguas arriba, el ecosistema se concentra en fabricantes de memoria integrados verticalmente y capacidad de empaquetado de vanguardia, donde las restricciones de rendimiento y gestión térmica en los procesos TSV siguen siendo importantes cuellos de botella de costo y rendimiento.

La demanda aguas abajo es impulsada por centros de datos hiperescala, proveedores de almacenamiento empresarial, programas de HPC y plataformas de computación automotriz e industrial que priorizan la latencia y el ancho de banda determinísticos. Un cambio notable en la cadena es el giro de las hojas de ruta específicas de HMC heredadas hacia programas de memoria apilada de alto ancho de banda más amplios: Micron discontinuó su línea de productos HMC en 2018 y desde entonces ha orientado la memoria de alto rendimiento hacia alternativas como HBM, concentrando la inversión y la alineación de socios en los flujos de empaquetado avanzado en lugar de reactivar el suministro independiente de HMC.

Panorama competitivo

Tres proveedores integrados verticalmente, Samsung, SK hynix y Micron, poseen más del 70% de la capacidad de cubos de memoria híbrida, sin embargo, los nuevos participantes aprovechan el diseño de chiplets y la propiedad intelectual de interconexión óptica para desafiar a los titulares heredados. Samsung lidera en prototipos de interconexión óptica que integran fotónica de silicio con matrices apiladas, reduciendo la latencia en un 30% en comparación con los enlaces eléctricos. Micron obtuvo una subvención de la Ley CHIPS de USD 6,1 mil millones para expandir la producción en los Estados Unidos, mejorando la diversidad de suministro. SK hynix está invirtiendo USD 4 mil millones para añadir capacidad TSV, lo que señala confianza en la creciente demanda de aceleradores de IA.

La adquisición por parte de Intel de propiedad intelectual fotónica y su integración en las GPU Falcon Shores introduce una nueva vía de suministro de memoria para productos aceleradores. Rambus licencia bloques de serializador-deserializador de alta velocidad a diseñadores de chiplets, permitiendo a las empresas sin fábrica propia incorporar interfaces HMC sin la carga del diseño analógico. Las herramientas de Cadence aceleran el tiempo de comercialización al simular la integridad térmica y de señal en paquetes 3D, reduciendo la barrera de ingeniería para los proveedores de segundo nivel. Las oportunidades de espacio en blanco se encuentran en ADAS automotriz e IoT industrial, dominios que requieren certificación de seguridad funcional, donde los proveedores establecidos de DRAM tienen experiencia limitada.

Las hojas de ruta tecnológicas revelan ciclos de iteración rápidos: Samsung está muestreando módulos HMC ópticos de 36 GB, Intel está preparando Falcon Shores fotónico para 2026, y AMD planea procesadores EPYC con chiplets con muestras de memoria de alto ancho de banda integrada a finales de 2025. La estandarización en torno a UCIe y el trabajo en curso de JEDEC HBM4 se espera que difuminen las líneas entre las familias de DRAM apilada y los cubos de memoria híbrida en paquetes, posiblemente expandiendo el mercado total direccionable de memoria de alto ancho de banda. Los proveedores que aseguren acuerdos de licencias cruzadas y se alineen con los estándares emergentes de ciberseguridad automotriz obtendrán una diferenciación significativa.

Líderes de la industria de cubos de memoria híbrida

Micron Technology Inc.

Intel Corporation

Samsung Electronics Co., Ltd.

SK hynix Inc.

International Business Machines Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los espacios en blanco a corto plazo se agrupan alrededor de diseños que reutilizan los conceptos de memoria apilada empaquetada de Hybrid Memory Cube, mientras se ajustan a las arquitecturas actuales de chiplets y servidores desagregados. La estandarización de UCIe, finalizada en 2024 según el contexto del informe, reduce la incertidumbre de interfaz para los ecosistemas de chiplets de múltiples proveedores y admite tejidos de memoria semántica donde los protocolos de paquetes similares a HMC se alinean con las plataformas PCIe 5.0 y CXL 2.0.

Los programas públicos y corporativos que subsidian el empaquetado avanzado y la capacidad nacional también crean puntos de entrada para proveedores y socios del ecosistema que pueden ofrecer memoria apilada 3D calificada a escala. La evidencia en el contexto del informe incluye la propuesta de la Comisión Europea de la Ley de Chips 2.0 de 2026 y la actualización de política de la BIS de Estados Unidos de enero de 2026, ambas de las cuales utilizan umbrales de rendimiento explícitos para productos de computación avanzada y elevan el estándar para la definición de productos y trazabilidad de nivel de cumplimiento. Al mismo tiempo, las restricciones técnicas destacadas en el contexto del informe, incluidos los rendimientos de TSV inferiores al 85% y la complejidad térmica, dejan margen para mejoras en procesos, pruebas y empaquetado, como esquemas de redundancia mejorados, flujos de diseño con conciencia térmica y una integración más estrecha entre la simulación EDA y la calificación de empaquetado, para ampliar las implementaciones más allá de los nichos premium de HPC y almacenamiento.

Desarrollos recientes del sector

- Julio de 2026: Divulgaciones relacionadas con Intel sobre Cross-Batch Memory (XBM) surgieron a través de una publicación de patente, describiendo un enfoque alternativo de memoria de alto rendimiento dirigido a las restricciones de ancho de banda y costo. El trabajo apunta a una experimentación arquitectónica continua en torno a conceptos de memoria apilada y cercana a la memoria, ya que los proveedores buscan formas más allá de las interfaces convencionales y los cuellos de botella de empaquetado.

- Octubre de 2025: Samsung Electronics comenzó la producción en masa de paquetes de memoria de interconexión óptica de 36 GB en Pyeongtaek, citando una latencia 30% menor que los equivalentes SerDes eléctricos. Este movimiento lleva los enlaces ópticos del prototipo a la fabricación y respalda diseños desagregados a escala de rack que priorizan la potencia por bit y el determinismo de latencia.

- Junio de 2024: Se finalizó el estándar Universal Chiplet Interconnect Express (UCIe), estableciendo especificaciones eléctricas, de protocolo y mecánicas comunes para la conectividad de dado a dado. Una línea de base de interoperabilidad más clara reduce la dependencia de proveedores para los programas de integración heterogénea y respalda una adopción más amplia de dispositivos de memoria apilada dentro de paquetes multi-dado.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de hybrid memory cube se define como los ingresos obtenidos por la venta de dispositivos hybrid memory cube (HMC) y módulos relacionados que ofrecen alto ancho de banda y rendimiento de memoria apilada para cargas de trabajo de computación y redes.

Exclusiones de alcance: excluimos los módulos de DRAM convencionales, los productos HBM independientes y los servicios de empaquetado avanzado no HMC cuando no se venden como parte de una oferta HMC.

Descripción general de la segmentación

- Por industria de usuario final

- Almacenamiento empresarial

- Telecomunicaciones y redes

- Computación de alto rendimiento

- ADAS automotriz

- Otra industria de usuario final

- Por capacidad de memoria

- 2 GB-8 GB

- 8 GB-16 GB

- 16 GB-32 GB

- Superior a 32 GB

- Por aplicación

- Caché de procesador

- Búfer de datos

- Memoria gráfica

- Borde industrial/IoT

- Por nodo tecnológico

- Cubos de memoria híbrida basados en TSV (generación 2)

- HMC de interconexión óptica

- HMC basado en chiplets

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el límite del mercado y anclar algunas señales medibles que pueden rastrearse de manera consistente año tras año. Nos basamos en materiales públicos como presentaciones ante la SEC de EE. UU., informes anuales y presentaciones a inversores para comprender las hojas de ruta de productos, la exposición a mercados finales y el momento de los envíos.

Para respaldar los supuestos de entrada, también revisamos fuentes sin muro de pago, como estadísticas comerciales de semiconductores (donde estén disponibles a través de portales de aduanas y comercio), conjuntos de datos gubernamentales de la industria, normas y referencias técnicas de organismos como JEDEC, y artículos revisados por pares que describen el apilamiento de memoria, los rendimientos de TSV y las referencias de ancho de banda. Se utilizaron bases de datos de patentes para detectar dónde se está llevando a cabo el desarrollo activo y qué temas de arquitectura están recibiendo más solicitudes. También se utilizaron una suscripción de pago para datos financieros de empresas y una base de datos de patentes de pago independiente como referencias de apoyo para la verificación cruzada. Estas fuentes de investigación documental son ilustrativas, y se consultaron muchos otros documentos y referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se realizó mediante entrevistas con expertos y encuestas estructuradas con personas involucradas en el diseño de memoria, el abastecimiento de componentes, la integración de sistemas y la planificación de la demanda en casos de uso de computación, redes y almacenamiento. Dado que se trata de un mercado global, cubrimos puntos de vista de APAC, EMEA y América para que los supuestos sobre el momento de adopción y la dirección de los precios no estuvieran impulsados por una sola región.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 21% | APAC: 45% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 37% | EMEA: 34% |

| Actores más pequeños: 22% | Gerentes: 42% | América: 21% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque descendente donde el grupo de demanda abordable se reconstruye a partir de cargas de trabajo de computación y redes que requieren un ancho de banda de memoria muy alto, y luego se filtra mediante las tasas de adopción de HMC esperadas por tipo de plataforma. Para mantenerlo fundamentado, los totales se verificaron luego utilizando aproximaciones ascendentes selectivas, como el muestreo de rangos de ASP típicos y su alineación con volúmenes de unidades plausibles por aplicación.

El modelo utilizó un pequeño conjunto de entradas prácticas, incluida la adopción esperada de HMC por industria de usuario final (por ejemplo, computación de alto rendimiento y almacenamiento empresarial), cambios promedio en la combinación de capacidades (2 a 8 GB, 8 a 16 GB, y superior), la progresión de precios a medida que mejoran los rendimientos, los cambios tecnológicos entre las variantes de HMC basadas en TSV, y la ponderación de la demanda regional donde la actividad de fabricación e integración de APAC es más fuerte. Cuando las entradas no eran directamente observables, las brechas se manejaron utilizando rangos de las entrevistas y luego evaluando el impacto en los totales.

Los pronósticos se produjeron utilizando un análisis de escenarios respaldado por un suavizado breve de series temporales para las curvas de precios y adopción, y luego los pesos de los escenarios se ajustaron según el consenso de expertos sobre la preparación de la oferta y los ciclos de diseño. Esto mantuvo el pronóstico lo suficientemente simple como para repetirse cada año con el mismo conjunto de supuestos trazables.

Validación de datos y ciclo de actualización

La validación se realizó verificando cruzadamente los resultados del modelo con señales independientes, incluidas las pistas de tiempo de envío de las hojas de ruta de productos públicas, las restricciones de capacidad y empaquetado discutidas en la literatura técnica, y los patrones de gasto inferidos de las divulgaciones de las empresas. Los valores atípicos se revisaron en múltiples pasos, y si un punto de datos cambiaba materialmente el mercado, se activaban llamadas de seguimiento para confirmar la razón subyacente.

Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes cambian el precio, la oferta o el momento de adopción. Antes de la entrega, realizamos un repaso final para alinear el modelo con los últimos lanzamientos públicos y para garantizar que los supuestos aún coincidan con lo que los participantes están observando en el terreno.

Estimación del mercado de Hybrid Memory Cube de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para hybrid memory cube pueden diferir en un amplio margen porque las empresas no siempre aplican el mismo límite de producto, año base o lógica de precios, y el horizonte de pronóstico también puede cambiar lo que parece ser el mercado actual. Las diferencias también aparecen cuando una estimación se apoya en curvas de adopción agresivas mientras que otra espera hasta contar con ganancias de diseño más claras y preparación de la oferta.

Los principales impulsores de las brechas en este mercado suelen provenir de si los productos de memoria de alto ancho de banda adyacentes se mezclan en el conteo, con qué rapidez se supone que caerán los ASP a medida que mejoren los rendimientos, y si la demanda está vinculada a cargas de trabajo reales como HPC, redes y almacenamiento empresarial. La dispersión a menudo se amplifica por el momento de conversión de divisas, y luego por la cadencia de actualización, donde las páginas más antiguas pueden pasar por alto las señales recientes de capacidad e integración capturadas en las últimas verificaciones aplicadas por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,25 mil millones de USD (2025) | |

| Consultora Global A | 5,71 mil millones de USD (2025) | Es probable una interpretación más amplia del mercado, donde las soluciones de memoria de alto ancho de banda vecinas y los ingresos relacionados con la memoria apilada pueden incluirse junto con HMC, y la adopción se extiende más rápidamente a más usos finales. |

| Editorial del Sector B | 2,39 mil millones de USD (2025) | La cifra es cercana, pero las diferencias pueden provenir del uso de una combinación de capacidad o aplicación más estrecha, y de aplicar una trayectoria de ASP diferente para 2025 basada en supuestos alternativos de rendimiento y oferta. |

En general, la tabla sugiere que las suposiciones de alcance y precios explican la mayor parte de la variación, más que cualquier indicador de demanda individual. Al mantener el grupo de demanda vinculado a casos de uso específicos de HMC y al verificar la coherencia del ASP y el momento de adopción con entrevistas, la cifra resultante sigue siendo más fácil de rastrear y repetir cuando se actualiza el modelo.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de cubos de memoria híbrida para 2031?

Se pronostica que el mercado alcanzará USD 5,99 mil millones para 2031, reflejando una CAGR del 17,73% desde 2026.

¿Qué sector de usuario final contribuye actualmente con los mayores ingresos?

El almacenamiento empresarial lideró con el 40,75% de los ingresos de 2025 a medida que los operadores de hiperescala actualizaron sus matrices todo en flash.

¿Qué segmento de aplicación está previsto que crezca más rápido?

Se espera que los nodos de borde industrial e IoT se expandan a una CAGR del 20,15% durante 2026-2031.

¿Por qué Asia Pacífico es la región de más rápido crecimiento?

La capacidad de fabricación concentrada, los incentivos gubernamentales y los sólidos desarrollos de infraestructura en la nube impulsan una CAGR regional del 19,93%.

¿Qué desafío de fabricación restringe las reducciones de costos a corto plazo?

Las tasas de rendimiento de TSV permanecen por debajo del 85%, elevando el costo por gigabyte hasta un 60% por encima de los módulos DDR5.

¿Cómo están influyendo los chiplets en la adopción de memoria?

Los estándares de chiplets basados en UCIe permiten a los diseñadores integrar cubos de memoria híbrida en paquetes de múltiples matrices sin interfaces específicas, acelerando el tiempo de comercialización.

Última actualización de la página el: