Tamaño y Participación del Mercado de Inhibidores de la Vía Hedgehog

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Inhibidores de la Vía Hedgehog por Mordor Intelligence

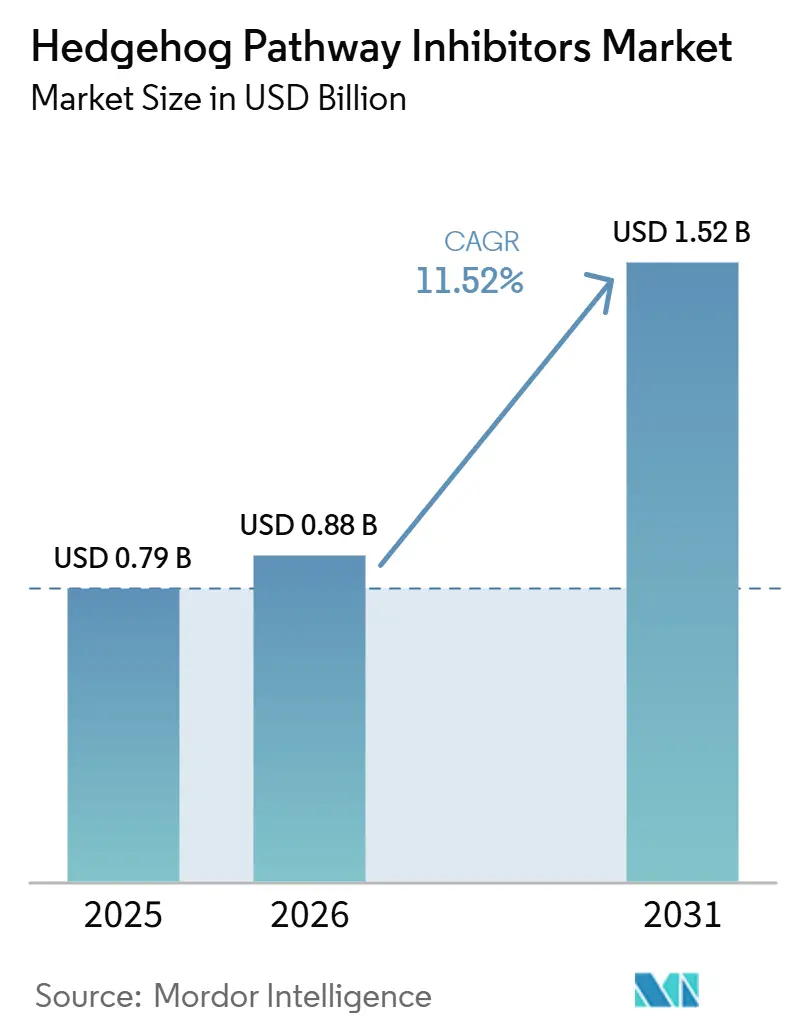

Se espera que el tamaño del Mercado de Inhibidores de la Vía Hedgehog crezca de USD 0,79 mil millones en 2025 a USD 0,88 mil millones en 2026 y se prevé que alcance USD 1,52 mil millones para 2031 a una CAGR del 11,52% durante 2026-2031.

La demanda en el mercado de inhibidores de la vía Hedgehog sigue estrechamente vinculada a la elevada carga del carcinoma de células basales en adultos mayores. La base de demanda es más amplia de lo que sugieren los recuentos estándar de incidencia, porque los pacientes con CCB recurrente de alta frecuencia y los pacientes con síndrome de Gorlin a menudo requieren una supresión sostenida de lesiones en lugar de ciclos de tratamiento cortos, lo que otorga al mercado de inhibidores de la vía Hedgehog un grupo de tratamiento más estable a lo largo del tiempo. El crecimiento en el mercado de inhibidores de la vía Hedgehog también está siendo moldeado por reformulaciones tópicas y la dispensación especializada habilitada digitalmente, ambas abordan directamente el abandono del tratamiento vinculado a la toxicidad sistémica y la complejidad de las recargas. El uso combinado y la selección de pacientes guiada por biomarcadores están ampliando la lógica clínica del mercado de inhibidores de la vía Hedgehog más allá de los entornos de uso más restringidos, particularmente donde la activación de la vía o la gestión de la resistencia pueden identificarse con mayor claridad antes de iniciar el tratamiento. El mercado sigue moderadamente concentrado porque un pequeño conjunto de productos aprobados aún controla la mayor parte de los ingresos actuales, pero la resistencia, la toxicidad y el reembolso estrictamente gestionado en mercados secundarios continúan limitando el potencial implícito en la prevalencia de la enfermedad por sí sola.

Conclusiones Clave del Informe

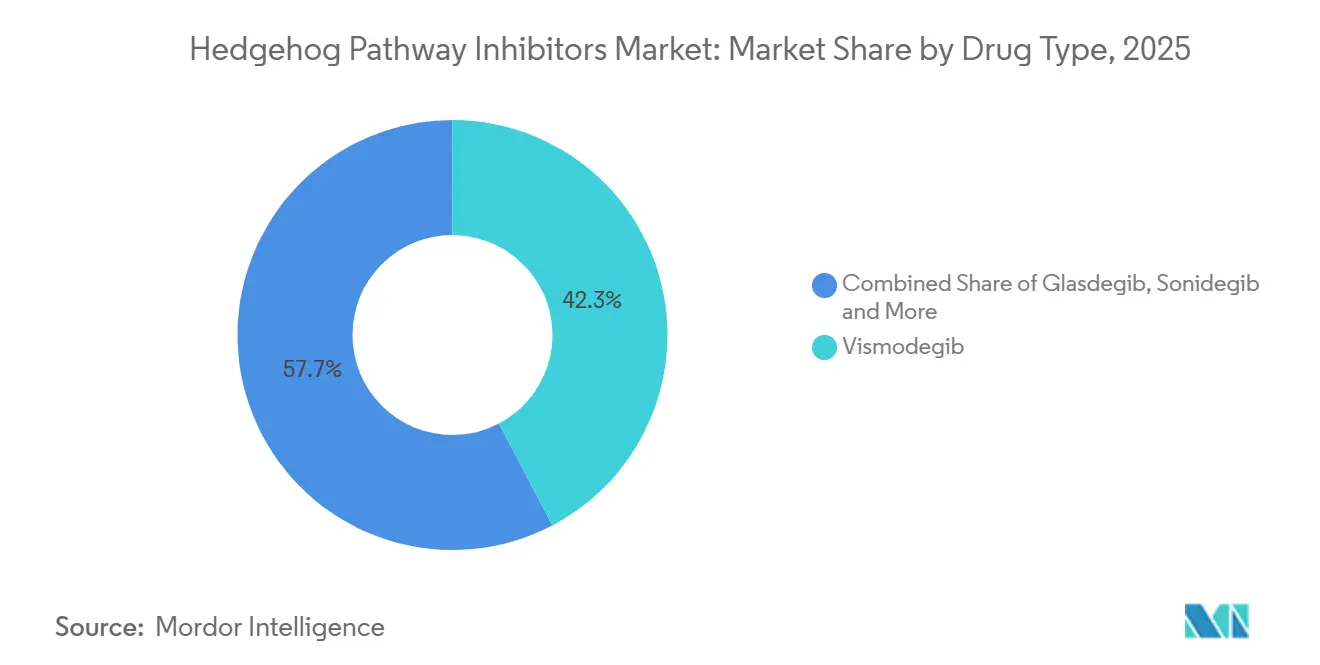

- Por tipo de fármaco, vismodegib mantuvo una participación de ingresos del 42,31% en 2025, mientras que glasdegib proyecta registrar la CAGR más alta del 12,38% hasta 2031.

- Por aplicación, el carcinoma de células basales representó una participación del 76,24% en 2025, mientras que el síndrome de Gorlin tiene previsto expandirse a una CAGR del 13,52% hasta 2031.

- Por vía de administración, las formulaciones orales mantuvieron una participación del 54,52% en 2025, mientras que las reformulaciones tópicas proyectan avanzar a una CAGR del 13,25% hasta 2031.

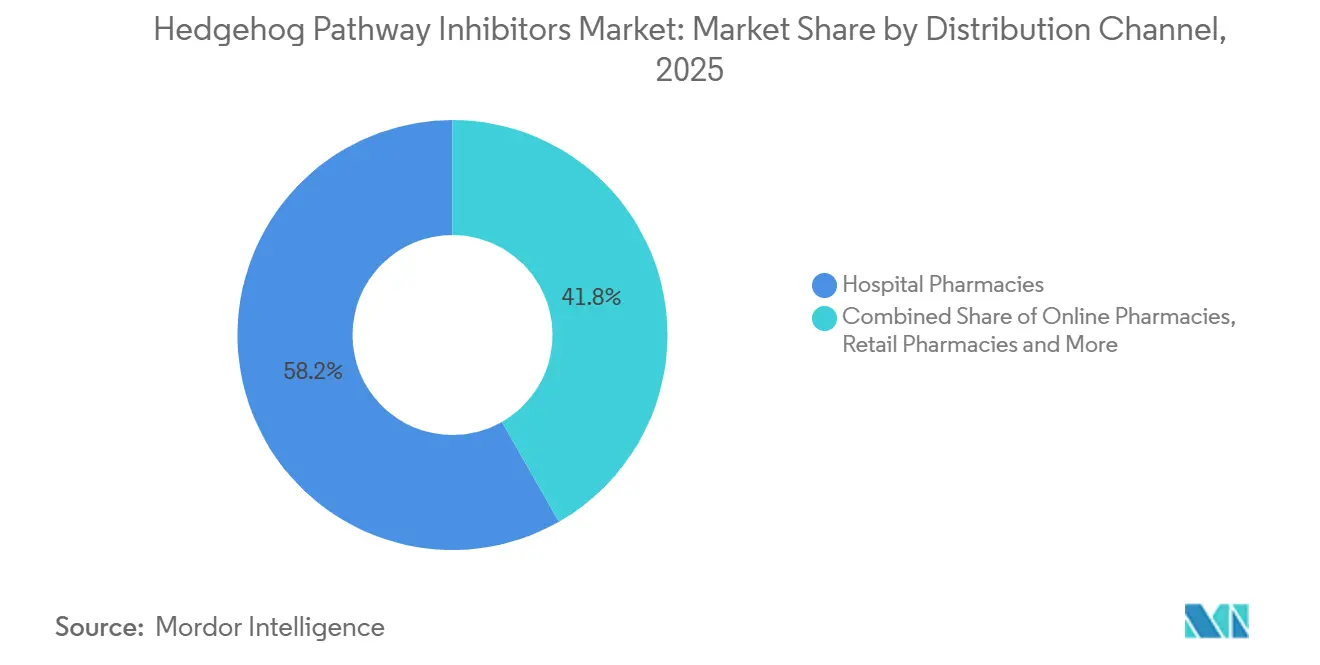

- Por canal de distribución, las farmacias hospitalarias capturaron una participación del 58,24% en 2025, mientras que se espera que las farmacias en línea crezcan a una CAGR del 14,52% hasta 2031.

- Por usuario final, los hospitales representaron una participación del 60,44% en 2025, mientras que los institutos de investigación proyectan crecer a una CAGR del 12,68% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 41,52% en 2025, mientras que Asia-Pacífico tiene previsto expandirse a una CAGR del 13,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Inhibidores de la Vía Hedgehog

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de CCB y LMA en poblaciones envejecidas y expuestas a la radiación UV | +2.8% | Global, con las mayores ganancias en América del Norte de altos ingresos y Asia Oriental | Largo plazo (≥ 4 años) |

| Estratificación de pacientes guiada por biomarcadores | +1.5% | América del Norte y Europa, con expansión temprana hacia APAC | Mediano plazo (2-4 años) |

| Regímenes de combinación más allá de la monoterapia | +1.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Reformulaciones tópicas y de administración local | +1.0% | América del Norte, Europa y APAC | Mediano plazo (2-4 años) |

| Vías de medicamentos huérfanos y aceleradas | +1.2% | Estados Unidos y UE | Corto plazo (≤ 2 años) |

| Evidencia del mundo real y mejoras en la persistencia | +0.9% | Global, con ganancias tempranas en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga del Carcinoma de Células Basales y la LMA en Poblaciones Envejecidas y Expuestas a la Radiación UV

El motor básico de demanda del mercado de inhibidores de la vía Hedgehog es demográfico, porque la población tratada se concentra en grupos de mayor edad donde tanto la carga del cáncer de piel como la complejidad del tratamiento están aumentando. Los nuevos casos globales de CCB en adultos de 55 años o más están aumentando, y las proyecciones muestran incrementos más pronunciados en las franjas de mayor edad, con Estados Unidos, Brasil y China registrando las mayores cargas absolutas de casos. El mercado de inhibidores de la vía Hedgehog también se beneficia de una expansión menos visible pero importante en pacientes inmunosuprimidos, ya que los receptores de trasplantes y las personas en tratamiento prolongado con biológicos desarrollan CCB a tasas materialmente más altas que las poblaciones inmunocompetentes, lo que amplía el grupo de enfermedad localmente avanzada que puede avanzar hacia la terapia farmacológica.

En el lado de la leucemia, glasdegib está posicionado para adultos de 75 años o más o para adultos con comorbilidades que impiden la quimioterapia intensiva, lo que alinea el producto con la cohorte de tratamiento de LMA más antigua y de más rápido crecimiento[1]"Etiqueta, DAURISMO (Glasdegib) Comprimido, Recubierto con Película," DailyMed, Biblioteca Nacional de Medicina, dailymed.nlm.nih.gov. La práctica en el mundo real ha reforzado esa lógica, con una tasa de remisión combinada del 50% reportada en el uso de oncología comunitaria de primera línea basada en glasdegib, lo que respalda un papel clínico y comercial duradero para el mercado de inhibidores de la vía Hedgehog en pacientes frágiles con LMA. A medida que estas poblaciones de mayor edad y médicamente complejas se expanden, el mercado de inhibidores de la vía Hedgehog gana no solo más pacientes, sino más pacientes que se ajustan a los requisitos actuales de etiqueta y entorno de atención.

La Estratificación de Pacientes Guiada por Biomarcadores Amplía las Cohortes Abordables

La selección de pacientes se está volviendo más precisa, y esa precisión puede mejorar materialmente la conversión del diagnóstico al tratamiento dentro del mercado de inhibidores de la vía Hedgehog. En tumores con mutación PTCH1, vismodegib produjo una tasa de respuesta del 100% en pacientes con síndrome de Gorlin, en comparación con una tasa de respuesta del 43% en cohortes de CCB avanzado no seleccionadas, lo que muestra cuán fuertemente el contexto molecular puede cambiar el valor del tratamiento. Esa brecha importa porque el cribado genómico más amplio en la práctica dermatológica y oncológica puede incorporar a los pacientes de alta respuesta a la terapia más temprano, en lugar de reservar los inhibidores Hedgehog para los entornos refractarios más tardíos.

El mercado de inhibidores de la vía Hedgehog también puede beneficiarse de la normalización gradual de las pruebas a nivel de vía, ya que los médicos ganan más confianza cuando la activación del objetivo y la respuesta probable pueden vincularse a un patrón de mutación definido. Las plataformas de biopsia líquida que detectan variantes circulantes de PTCH1 y SMO alcanzaron una tasa de concordancia del 87,5% con las pruebas basadas en tejido, lo que reduce la fricción del muestreo y podría aumentar las tasas de cribado tanto en programas de cáncer de piel como de leucemia[2]"Estudio de Fase II de Vismodegib en Pacientes con Tumores con Mutación SMO o PTCH1," JCO Precision Oncology, ascopubs.org. A medida que las pruebas no invasivas mejoran y se vuelven más fáciles de usar a escala, el mercado de inhibidores de la vía Hedgehog puede agregar pacientes a través de una mejor selección en lugar de solo mediante la expansión de la etiqueta.

Los Regímenes de Combinación Extienden la Utilidad Clínica Más Allá de la Monoterapia

El tratamiento combinado está otorgando al mercado de inhibidores de la vía Hedgehog un papel clínico más amplio del que la monoterapia por sí sola pudo establecer en ciclos de desarrollo anteriores. La señal actual más creíble proviene del glioblastoma, donde el estudio GEINOGLAS de Fase Ib/II mostró que glasdegib combinado con el régimen de Stupp proporcionó una tasa de supervivencia global a 15 meses del 52,1% y una mediana de supervivencia global de 15,3 meses. Ese resultado importa porque muestra la inhibición de la vía Hedgehog funcionando junto con la radioquimioterapia estándar, en lugar de intentar reemplazar el tratamiento de base en un entorno tumoral difícil.

El mercado de inhibidores de la vía Hedgehog está, por tanto, ganando valor como plataforma que puede remodelar el comportamiento tumoral o la sensibilidad al tratamiento, lo que representa un papel más amplio que el bloqueo directo de la vía en CCB o LMA por sí solos. Este enfoque también diversifica la base de ingresos porque los datos positivos de combinación pueden respaldar el uso en contextos adicionales de tumores sólidos sin reducir la importancia de los segmentos oncológicos etiquetados actuales. Si más estudios confirman este patrón, el mercado de inhibidores de la vía Hedgehog dependerá menos de un conjunto reducido de indicaciones de monoterapia y más de una arquitectura de tratamiento más amplia construida en torno a la lógica de combinación.

Las Reformulaciones Tópicas y de Administración Local Reducen la Toxicidad Sistémica

La administración local se ha convertido en una de las palancas de crecimiento más claras en el mercado de inhibidores de la vía Hedgehog porque aborda directamente los límites de tolerabilidad que han restringido la terapia oral de larga duración. En trabajos preclínicos, el hidrogel invasoma de sonidegib sensible al pH administrado intratumoral produjo una reducción del 99,05% en el volumen tumoral en modelos de cáncer de piel inducidos por DMBA mientras mantenía baja la exposición sistémica. Eso importa porque el problema comercial no es solo la comodidad del paciente, sino también la persistencia del tratamiento, ya que una menor exposición sistémica puede mantener a más pacientes en terapia durante períodos más prolongados.

El mercado de inhibidores de la vía Hedgehog también puede ganar una capa de prevención diferenciada a través de la administración local, especialmente en el síndrome de Gorlin donde la supresión crónica de nuevas lesiones es una necesidad diferente al tratamiento de la enfermedad avanzada existente. Sol-Gel Technologies completó el reclutamiento en su estudio pivotal de Fase 3 de SGT-610 y espera datos de primera línea en el cuarto trimestre de 2026, mientras que su autorización de patente de método de uso extiende la protección hasta 2044. Las comunicaciones de la empresa sitúan la oportunidad de prevención en más de USD 300 millones en ingresos máximos anuales, lo que añadiría un grupo no superpuesto al mercado de inhibidores de la vía Hedgehog en lugar de desplazar valor dentro de la base de tratamiento existente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Toxicidad musculoesquelética y relacionada con el gusto | -1.8% | Global | Largo plazo (≥ 4 años) |

| Resistencia mediada por mutación de SMO | -1.5% | Global | Largo plazo (≥ 4 años) |

| Etiqueta reembolsable estrecha y límites de sustitución por cirugía o radioterapia | -1.3% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Profundidad limitada del pipeline en etapa tardía y alta deserción en indicaciones de nicho | -0.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Toxicidad Musculoesquelética y Relacionada con el Gusto Impulsa la Discontinuación

La toxicidad sigue siendo uno de los límites más fuertes en el mercado de inhibidores de la vía Hedgehog porque reduce la duración del tratamiento incluso cuando el número de pacientes elegibles continúa aumentando. En un estudio multicéntrico del mundo real, la interrupción del tratamiento debido a eventos adversos ocurrió en el 47,4% de los receptores de vismodegib y en el 13,2% de los receptores de sonidegib, lo que pone de relieve una brecha de persistencia muy grande dentro de la misma clase terapéutica. Esa brecha es comercialmente significativa porque la vida media más larga de sonidegib permite mayor flexibilidad a través de la dosificación intermitente, mientras que vismodegib a menudo obliga a una compensación más difícil entre el control continuo de la enfermedad y la tolerabilidad. La carga de eventos adversos no se limita a los estudios controlados, y el trabajo de farmacovigilancia en el mundo real continúa mostrando una señal fuerte de espasmos musculares y disgeusia en la exposición oral a inhibidores Hedgehog.

El mercado de inhibidores de la vía Hedgehog pierde valor cada vez que los pacientes abandonan antes de una respuesta completa, porque la población tratada es lo suficientemente grande como para crear demanda, pero cada paciente contribuye con menos meses de terapia de los esperados. Hasta que los formatos de menor toxicidad o los mejores protocolos de manejo se vuelvan rutinarios, el mercado de inhibidores de la vía Hedgehog seguirá enfrentando un problema estructural de persistencia en lugar de un simple problema de concienciación.

La Resistencia Mediada por Mutación de SMO Limita la Duración de la Respuesta

La resistencia continúa limitando la durabilidad del mercado de inhibidores de la vía Hedgehog porque debilita directamente el beneficio de todas las terapias que dependen de la unión al receptor Smoothened. Los análisis genómicos avanzados identificaron variantes de SMO como D473Y, G497W y W535L en el 50% de las lesiones de CCB en progresión, lo que demuestra que la resistencia no es un caso marginal raro en la enfermedad avanzada. Estas variantes obstruyen el bolsillo de unión al ligando o desencadenan actividad de la vía aguas abajo que hace que el bloqueo continuo de SMO sea menos efectivo, lo que acorta la duración útil del tratamiento incluso cuando la respuesta inicial es favorable.

La geometría de unión de glasdegib es lo suficientemente diferente como para atraer interés para la secuenciación después de la exposición a vismodegib o sonidegib, y hasta la fecha no se ha reportado resistencia mediada por mutación de SMO documentada en CCB para glasdegib. Aun así, el mercado de inhibidores de la vía Hedgehog todavía carece de inhibidores de GLI aguas abajo aprobados o combinaciones específicas de resistencia que puedan convertir la secuenciación en una vía de atención estandarizada. Los reguladores tampoco han incorporado pruebas de resistencia o monitoreo molecular en las principales etiquetas, por lo que el mercado de inhibidores de la vía Hedgehog continúa dependiendo de la discreción del médico en lugar de un marco codificado de gestión de la resistencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fármaco: Los Inhibidores Orales de SMO Anclan los Ingresos Mientras Glasdegib Gana Impulso

Vismodegib retuvo el 42,31% de la participación del mercado de inhibidores de la vía Hedgehog en 2025, lo que refleja su posición de pionero y su uso duradero en CCB localmente avanzado donde la familiaridad del médico sigue siendo alta. Su posición en el mercado de inhibidores de la vía Hedgehog todavía está respaldada por un amplio reconocimiento clínico en CCB y por una base de prescripción bien establecida que los agentes más nuevos deben desplazar caso por caso. Los datos del mundo real también continúan confirmando que vismodegib sigue siendo clínicamente activo en CCB avanzado, lo que explica por qué la participación se ha mantenido a pesar del perfil de toxicidad de toda la clase. Sonidegib compite con un mensaje de tolerabilidad más claro, y el análisis del mundo real mostró que los pacientes tratados con sonidegib tenían un 52% menos de probabilidades de experimentar espasmos musculares y un 71% menos de probabilidades de desarrollar condiciones relacionadas con el gusto que los pacientes tratados con vismodegib durante nueve meses de seguimiento. Esa diferencia no revierte la base consolidada de vismodegib, pero sí le da al mercado de inhibidores de la vía Hedgehog una división visible a nivel de producto entre escala y tolerabilidad.

Glasdegib es el tipo de fármaco de más rápido crecimiento en el mercado de inhibidores de la vía Hedgehog con una CAGR del 12,38% de 2026 a 2031. Su crecimiento está vinculado a la investigación en entornos de leucemia más allá de la LMA, incluida la mielofibrosis, los síndromes mielodisplásicos y la leucemia mielomonocítica crónica, lo que amplía la narrativa clínica en torno a la clase sin depender de una exposición adicional al CCB. La industria de inhibidores de la vía Hedgehog también gana un punto de diversificación útil de glasdegib porque su papel en hematología reduce la dependencia exclusiva del cáncer de piel. Un estudio del mundo real en prácticas de oncología comunitaria en Estados Unidos reportó una tasa de remisión combinada del 50% en pacientes con LMA de primera línea tratados con glasdegib, lo que respalda la utilidad del producto más allá de los centros de ensayos académicos. El grupo de "otros inhibidores de la vía Hedgehog" sigue siendo pequeño hoy en día, pero la designación de medicamento huérfano de taladegib en la fibrosis pulmonar idiopática muestra cómo el mercado de inhibidores de la vía Hedgehog se está extendiendo hacia áreas de enfermedad adyacentes que podrían volverse comercialmente significativas con el tiempo.

Por Aplicación: El Carcinoma de Células Basales Sigue Siendo la Base, el Síndrome de Gorlin Lidera el Crecimiento

El carcinoma de células basales representó el 76,24% del tamaño del mercado de inhibidores de la vía Hedgehog en 2025, lo que muestra cuán fuertemente los ingresos actuales todavía dependen de las vías de tratamiento del CCB avanzado. Esta concentración existe porque la terapia farmacológica ingresa principalmente cuando la cirugía o la radioterapia no pueden utilizarse, lo que le da al mercado de inhibidores de la vía Hedgehog una base protegida en una población de necesidad insatisfecha claramente definida. Las reglas de cobertura refuerzan esa estructura, y los marcos de autorización previa continúan vinculando el reembolso estrechamente al uso etiquetado y a la supervisión especializada en lugar de a la prescripción comunitaria amplia[3]"Odomzo (Sonidegib) Autorización Previa/Notificación, Planes Comerciales de UnitedHealthcare," UnitedHealthcare, uhcprovider.com. La LMA sigue siendo una aplicación secundaria diferenciada dentro del mercado de inhibidores de la vía Hedgehog porque glasdegib atiende a pacientes mayores o médicamente frágiles que no son candidatos para quimioterapia intensiva, lo que sitúa al producto en un segmento clínicamente diferente e institucionalmente concentrado. El meduloblastoma es menor en términos de ingresos actuales, pero las tasas de respuesta cercanas al 50% en tumores del subgrupo SHH con variante PTCH1 muestran por qué el uso restringido por genotipo sigue siendo relevante en casos seleccionados.

El síndrome de Gorlin es la aplicación de más rápido crecimiento en el mercado de inhibidores de la vía Hedgehog con una CAGR del 13,52% de 2026 a 2031. El segmento se destaca porque requiere la supresión indefinida de la formación de nuevas lesiones, por lo que los ingresos pueden acumularse a partir de la prevención repetida en lugar de solo de líneas de tratamiento episódicas. Ese perfil hace del síndrome de Gorlin una de las partes más subpenetradas del mercado de inhibidores de la vía Hedgehog, especialmente si la terapia de prevención tópica alcanza la aprobación. Sol-Gel Technologies completó el reclutamiento en el estudio de Fase 3 SGT-610, y se esperan resultados de primera línea en el cuarto trimestre de 2026, lo que mantiene firmemente en vista la primera vía comercial centrada en la prevención. Si se aprueba, esa terapia abriría un grupo de prevención distinto del grupo de tratamiento de CCB avanzado existente, lo que permitiría al mercado de inhibidores de la vía Hedgehog expandirse sin depender de la misma lógica de reembolso que rige el uso oncológico actual.

Por Vía de Administración: Las Vías Orales Lideran pero las Formulaciones Tópicas Están Remodelando el Pipeline

La vía oral mantuvo una participación de ingresos del 54,52% en 2025, lo que refleja la realidad comercial actual de que vismodegib, sonidegib y glasdegib son todos productos orales. El dominio oral en el mercado de inhibidores de la vía Hedgehog es, por tanto, una función de la combinación de productos aprobados en lugar de una señal de preferencia clara de médicos o pacientes. El seguimiento de seguridad en el mundo real del estudio de autorización posterior a la comercialización NISSO mostró que los eventos adversos con sonidegib oral pueden gestionarse mediante dosificación intermitente, lo que respalda el uso oral continuo incluso bajo presión de tolerabilidad. El uso inyectable sigue siendo limitado, pero tiene relevancia estratégica dentro del mercado de inhibidores de la vía Hedgehog porque glasdegib se usa con citarabina a dosis bajas en LMA, lo que mantiene a la clase conectada a regímenes de hematología supervisados en lugar de solo a la práctica dermatológica. Mientras todos los agentes aprobados sigan siendo orales, este segmento seguirá liderando los ingresos incluso mientras el pipeline avanza en otras direcciones.

La administración tópica es la vía de administración de más rápido crecimiento en el mercado de inhibidores de la vía Hedgehog con una CAGR del 13,25% de 2026 a 2031. Esta perspectiva de crecimiento está respaldada por trabajos de formulación que muestran que la administración tópica de vismodegib asistida por láser puede lograr concentraciones clínicamente relevantes a profundidades dérmicas de 300 a 900 µm, lo que aborda directamente una barrera histórica de penetración. El caso comercial es más sólido que un simple argumento de conveniencia porque la administración tópica puede separar la actividad antitumoral de la toxicidad sistémica que ha limitado la exposición oral de larga duración. El mercado de inhibidores de la vía Hedgehog también gana impulso regulatorio aquí, ya que el gel de patidegib tiene un vehículo patentado y designaciones de medicamento huérfano tanto de la FDA como de la EMA, con el programa ahora anclado por un estudio pivotal en etapa tardía. Si la terapia tópica llega al mercado, la combinación de vías en el mercado de inhibidores de la vía Hedgehog comenzará a reflejar no solo las etiquetas existentes sino también un intento más amplio de preservar la eficacia mientras se reduce la carga sistémica.

Por Canal de Distribución: Las Farmacias Especializadas Anclan el Volumen Actual Mientras los Canales Digitales se Aceleran

Las farmacias hospitalarias mantuvieron una participación de ingresos del 58,24% en 2025, lo que refleja el entorno de dispensación controlada en torno a la atención de LMA y la supervisión especializada requerida para las terapias oncológicas de marca. Esta estructura de canal mantiene una gran parte del mercado de inhibidores de la vía Hedgehog vinculada a centros oncológicos, donde la prescripción, la verificación del seguro y el seguimiento están más centralizados. Las farmacias minoristas siguen siendo una vía secundaria, especialmente para el manejo del CCB en la comunidad fuera de los sistemas especializados más organizados. La autorización previa y los controles de medicamentos especializados también refuerzan la distribución centrada en hospitales en el mercado de inhibidores de la vía Hedgehog al dirigir el uso a través de especialistas en dermatología y oncología en lugar de la práctica general. Como resultado, el liderazgo actual del canal todavía refleja la complejidad clínica y el diseño del pagador más que los patrones de acceso del consumidor.

Las farmacias en línea son el canal de distribución de más rápido crecimiento en el mercado de inhibidores de la vía Hedgehog con una CAGR del 14,52% de 2026 a 2031. Ese crecimiento no significa que la venta minorista oncológica directa al consumidor se esté convirtiendo en el modelo principal, porque la mayor parte de la actividad todavía se realiza a través de redes de dispensación especializada con licencia y sistemas de soporte vinculados al fabricante. El cambio proviene en cambio de portales de gestión de recetas, enlaces de teledermatología, herramientas de recarga digital y programas de apoyo al paciente que interactúan cada vez más con el ecosistema formal de farmacia especializada. Esto importa para el mercado de inhibidores de la vía Hedgehog porque la persistencia en las recargas es uno de los principales puntos de presión en la terapia de larga duración, especialmente cuando los eventos adversos ya amenazan la continuidad. A medida que más flujos de dispensación se coordinan digitalmente, el mercado de inhibidores de la vía Hedgehog puede mejorar la duración real de la terapia incluso si la población tratada en sí no cambia tan rápidamente.

Por Usuario Final: Los Hospitales Lideran Mientras los Institutos de Investigación Impulsan el Descubrimiento de Nuevas Aplicaciones

Los hospitales representaron el 60,44% de los ingresos por usuario final en 2025, lo que confirma que los entornos de atención institucional siguen siendo la principal puerta de entrada al tratamiento. El liderazgo hospitalario en el mercado de inhibidores de la vía Hedgehog está vinculado a la vía de LMA, donde los pacientes mayores o médicamente frágiles a menudo requieren una iniciación monitoreada, y a la atención del CCB avanzado, donde los equipos multidisciplinarios de dermatología y oncología gestionan casos complejos. Estos entornos también manejan gran parte del trabajo de verificación de seguros y autorización previa que respalda el acceso a terapias de marca de alto costo. Las clínicas especializadas siguen siendo un grupo secundario significativo de usuarios finales en el mercado de inhibidores de la vía Hedgehog, particularmente para el manejo ambulatorio de vismodegib y sonidegib en CCB localmente avanzado. Aun así, el papel institucional de los hospitales mantiene la mayor parte de la demanda actual dentro de unidades oncológicas estructuradas en lugar de canales ambulatorios dispersos.

Los institutos de investigación son el segmento de usuario final de más rápido crecimiento en el mercado de inhibidores de la vía Hedgehog con una CAGR del 12,68% de 2026 a 2031. Este crecimiento refleja el uso creciente de estudios liderados por investigadores estratificados por biomarcadores en glioblastoma, fibrosis pulmonar idiopática, leucemia mieloide crónica y cáncer de páncreas, donde los centros académicos actúan tanto como sitios de ensayo como validadores tempranos de productos. La industria de inhibidores de la vía Hedgehog gana demanda futura de estos centros porque son los principales lugares donde se prueban y refinan los casos de uso no canónicos antes de una adopción comercial más amplia. El trabajo sobre la doble inhibición de SMO y BCR-ABL1 en leucemia mieloide crónica mostró una eliminación más fuerte de células madre y progenitoras no respondedoras a imatinib en modelos PDX preclínicos, lo que captura el tipo de actividad traslacional ahora centrada en instituciones de investigación. A medida que los estudios traslacionales avanzan más hacia áreas de enfermedad fuera del CCB y la LMA, los institutos de investigación seguirán dando forma al borde exterior del mercado de inhibidores de la vía Hedgehog incluso antes de que esos usos generen ingresos comerciales importantes.

Análisis Geográfico

América del Norte mantuvo el 41,52% de la participación del mercado de inhibidores de la vía Hedgehog en 2025, convirtiéndola en el líder regional claro. Estados Unidos impulsó la mayor parte de esa posición porque registró la mayor carga de incidencia de CCB del mundo. La región también se beneficia de una infraestructura oncológica especializada bien alineada con la derivación de CCB localmente avanzado y con el reembolso oncológico de marca. El apoyo regulatorio también ha contribuido, y la actualización del borrador de guía de 2025 sobre aprobación acelerada y confirmación posterior a la comercialización reforzó un marco que aún puede respaldar una entrada más temprana para los medicamentos oncológicos mientras mantiene los requisitos de evidencia.

Se proyecta que Asia-Pacífico dentro del tamaño del mercado de inhibidores de la vía Hedgehog se expanda a una CAGR del 13,55% de 2026 a 2031, convirtiéndola en el bloque regional de más rápido crecimiento. El crecimiento está siendo respaldado por el envejecimiento de las poblaciones en China y Japón, el aumento de la exposición vinculada a la radiación UV en varias poblaciones que trabajan al aire libre, y un mayor acceso a medicamentos oncológicos especializados. Las reformas regulatorias de China han acortado los plazos de aprobación local para productos oncológicos con aprobaciones previas en Occidente, lo que mejora el camino desde la evidencia global hasta la comercialización local. Japón también ha añadido apoyo específico para la región, con un estudio de Fase Ib/II de glasdegib en pacientes con LMA no elegibles para quimioterapia intensiva que reportó una tasa de respuesta modificadora de la enfermedad del 46,7% en la cohorte de expansión. La carga de CCB de China en adultos de 55 años o más muestra cómo el cambio demográfico está creando una base futura mucho más grande para el mercado de inhibidores de la vía Hedgehog en la región.

Las geografías restantes siguen siendo menores en términos de ingresos actuales, pero se están volviendo más relevantes para el mercado de inhibidores de la vía Hedgehog con el tiempo. Los países del Consejo de Cooperación del Golfo combinan una alta exposición a la radiación UV con una capacidad oncológica en mejora, aunque el reembolso sigue siendo fragmentado entre sistemas. Sudáfrica sigue siendo el punto de entrada subsahariano más desarrollado para el mercado de inhibidores de la vía Hedgehog porque los canales de atención médica privada y los centros médicos académicos proporcionan la ruta más clara hacia el uso oncológico especializado.

Panorama Competitivo

El mercado de inhibidores de la vía Hedgehog muestra una concentración moderada porque tres moléculas aprobadas, vismodegib, sonidegib y glasdegib, todavía generan la mayor parte de los ingresos comerciales actuales. Erivedge de Roche sigue siendo el ancla principal del CCB, Daurismo de Pfizer mantiene la posición en LMA, y Sun Pharmaceutical Industries comercializa Odomzo en Estados Unidos como la principal alternativa centrada en la tolerabilidad dentro de la clase. El comportamiento competitivo en el mercado de inhibidores de la vía Hedgehog se ha alejado de la expansión amplia de etiquetas y se ha orientado hacia la generación de evidencia del mundo real, el posicionamiento liderado por biomarcadores y el trabajo de formulación que puede mejorar la persistencia o abrir nuevos entornos de atención. Ese cambio es racional porque la clase actual ya atiende nichos oncológicos claramente definidos, por lo que las nuevas ganancias de participación dependen más de la durabilidad y el uso diferenciado que de la simple concienciación del médico.

Sol-Gel Technologies es uno de los ejemplos más claros de cómo se está moviendo el mercado de inhibidores de la vía Hedgehog, porque ha avanzado SGT-610 hacia un papel centrado en la prevención en el síndrome de Gorlin mientras también construye una larga trayectoria de patentes para la plataforma tópica. Endeavor BioMedicines proporciona un segundo ejemplo, con taladegib recibiendo designación de medicamento huérfano de la FDA y la Comisión Europea para la fibrosis pulmonar idiopática, lo que extiende la inhibición de la vía Hedgehog mucho más allá de la oncología. Estos programas importan porque el espacio en blanco en el mercado de inhibidores de la vía Hedgehog se concentra en la secuenciación posterior a la resistencia, la prevención en síndromes genéticos de CCB y los usos no oncológicos donde la modulación de la vía todavía tiene relevancia mecanicista. También muestran que los competidores emergentes no están tratando de ganar copiando únicamente los inhibidores orales de SMO de primera generación. En cambio, están apuntando a las brechas específicas que los productos actuales han dejado abiertas en durabilidad, tolerabilidad y alcance de indicaciones.

Un tercer hilo competitivo en el mercado de inhibidores de la vía Hedgehog es la búsqueda de quimiotipos no ligados a SMO o resistentes a la resistencia. El trabajo de relación estructura-actividad utilizando acoplamiento molecular en el receptor Smoothened ha identificado quimiotipos antagonistas que retienen actividad contra variantes de resistencia como la mutación D473 asociada a vismodegib, lo que apunta a una ruta real para productos de seguimiento diferenciados. La tecnología de administración también se está convirtiendo en un arma competitiva en el mercado de inhibidores de la vía Hedgehog, porque una plataforma tópica protegida puede crear una ventaja que los productos orales genéricos no pueden cruzar fácilmente. El resultado es un mercado lo suficientemente concentrado para que las empresas establecidas importen, pero lo suficientemente abierto para que los participantes en etapa clínica remodelen la competencia futura si resuelven la resistencia, la administración local o la prevención de manera más efectiva que los líderes actuales.

Líderes de la Industria de Inhibidores de la Vía Hedgehog

-

Roche Holding AG

-

Novartis AG

-

Pfizer Inc.

-

Sun Pharmaceutical Industries Ltd.

-

BridgeBio Pharma Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Un estudio longitudinal del mundo real publicado en Dermatology and Therapy encontró que los pacientes con carcinoma de células basales (CCB) tratados con sonidegib tienen mayor persistencia en el tratamiento, más tiempo en tratamiento, discontinuación retrasada y tasas más bajas de condiciones farmacológicas significativas en comparación con los tratados con vismodegib.

- Noviembre de 2025: Endeavor BioMedicines anunció que la Agencia Europea de Medicamentos (EMA) otorgó la designación de MEdicamentos PRIoritarios (PRIME) a su terapia en investigación, taladegib (ENV-101), un inhibidor de la vía de señalización Hedgehog, para el tratamiento de la fibrosis pulmonar idiopática (FPI).

Alcance del Informe del Mercado de Inhibidores de la Vía Hedgehog

Según el alcance del informe, los inhibidores de la vía Hedgehog son una clase de fármacos que apuntan específicamente y bloquean componentes de la vía de señalización Hedgehog. Esta vía es crucial en el desarrollo embrionario, la diferenciación celular y el modelado de tejidos, pero su activación anormal ha sido vinculada al desarrollo y progresión de ciertos cánceres, como el carcinoma de células basales y el meduloblastoma. Los inhibidores de la vía Hedgehog se utilizan terapéuticamente para suprimir la actividad de esta vía, inhibiendo así el crecimiento y la proliferación tumoral.

La segmentación del Mercado de Inhibidores de la Vía Hedgehog está categorizada por tipo de fármaco, aplicación, vía de administración, canal de distribución, usuario final y geografía. Por tipo de fármaco, el mercado incluye vismodegib, sonidegib, glasdegib y otros inhibidores de la vía Hedgehog. Por aplicación, está segmentado en carcinoma de células basales, leucemia mieloide aguda, meduloblastoma, síndrome de Gorlin y otras aplicaciones. Según la vía de administración, el mercado se divide en oral, tópica e inyectable. Por canal de distribución, comprende farmacias hospitalarias, farmacias minoristas, farmacias en línea y otros canales de distribución. Por usuario final, la segmentación incluye hospitales, clínicas especializadas, institutos de investigación y entornos de atención domiciliaria. Geográficamente, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Vismodegib |

| Sonidegib |

| Glasdegib |

| Otros Inhibidores de la Vía Hedgehog |

| Carcinoma de Células Basales |

| Leucemia Mieloide Aguda |

| Meduloblastoma |

| Síndrome de Gorlin |

| Otras Aplicaciones |

| Oral |

| Tópica |

| Inyectable |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Otros Canales de Distribución |

| Hospitales |

| Clínicas Especializadas |

| Institutos de Investigación |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Fármaco | Vismodegib | |

| Sonidegib | ||

| Glasdegib | ||

| Otros Inhibidores de la Vía Hedgehog | ||

| Por Aplicación | Carcinoma de Células Basales | |

| Leucemia Mieloide Aguda | ||

| Meduloblastoma | ||

| Síndrome de Gorlin | ||

| Otras Aplicaciones | ||

| Por Vía de Administración | Oral | |

| Tópica | ||

| Inyectable | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Otros Canales de Distribución | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Institutos de Investigación | ||

| Entornos de Atención Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento de los inhibidores de la vía Hedgehog hasta 2031?

El crecimiento está siendo respaldado por la creciente carga de CCB y LMA en poblaciones mayores y un movimiento hacia la administración tópica que puede mejorar la persistencia del tratamiento. Se espera que el tamaño del mercado de inhibidores de la vía Hedgehog aumente de USD 0,79 mil millones en 2025 a USD 0,88 mil millones en 2026 y alcance USD 1,52 mil millones para 2031.

¿Por qué el carcinoma de células basales sigue siendo la principal aplicación de ingresos?

El carcinoma de células basales contribuyó con el 76,24% de los ingresos en 2025 porque los inhibidores Hedgehog se utilizan cuando la cirugía o la radioterapia no son adecuadas, y hay alternativas aprobadas limitadas para esos casos avanzados.

¿Qué fármaco lidera las ventas actuales y cuál está creciendo más rápido?

Vismodegib lideró los ingresos de 2025 con una participación del 42,31%, mientras que glasdegib proyecta registrar el crecimiento más rápido con una CAGR del 12,38% hasta 2031.

¿Por qué Asia-Pacífico está creciendo más rápido que América del Norte?

Se prevé que Asia-Pacífico crezca a una CAGR del 13,55% hasta 2031 debido al envejecimiento de las poblaciones, la expansión del acceso a la oncología especializada, la mejora de las vías de aprobación y el aumento de la carga de CCB en países como China y Japón.

¿Qué tan importante es la administración tópica para la demanda futura?

Se proyecta que las reformulaciones tópicas crezcan a una CAGR del 13,25% hasta 2031 porque buscan separar el beneficio antitumoral de la toxicidad sistémica y pueden abrir el uso preventivo en el síndrome de Gorlin.

¿El entorno competitivo está fragmentado o concentrado?

El espacio está moderadamente concentrado. Tres moléculas aprobadas anclan la mayor parte de los ingresos actuales, pero los participantes del pipeline en prevención, fibrosis, gestión de la resistencia y administración novedosa mantienen activa la competencia.

Última actualización de la página el: