Tamaño y participación del mercado de inhibidores de la bomba de protones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

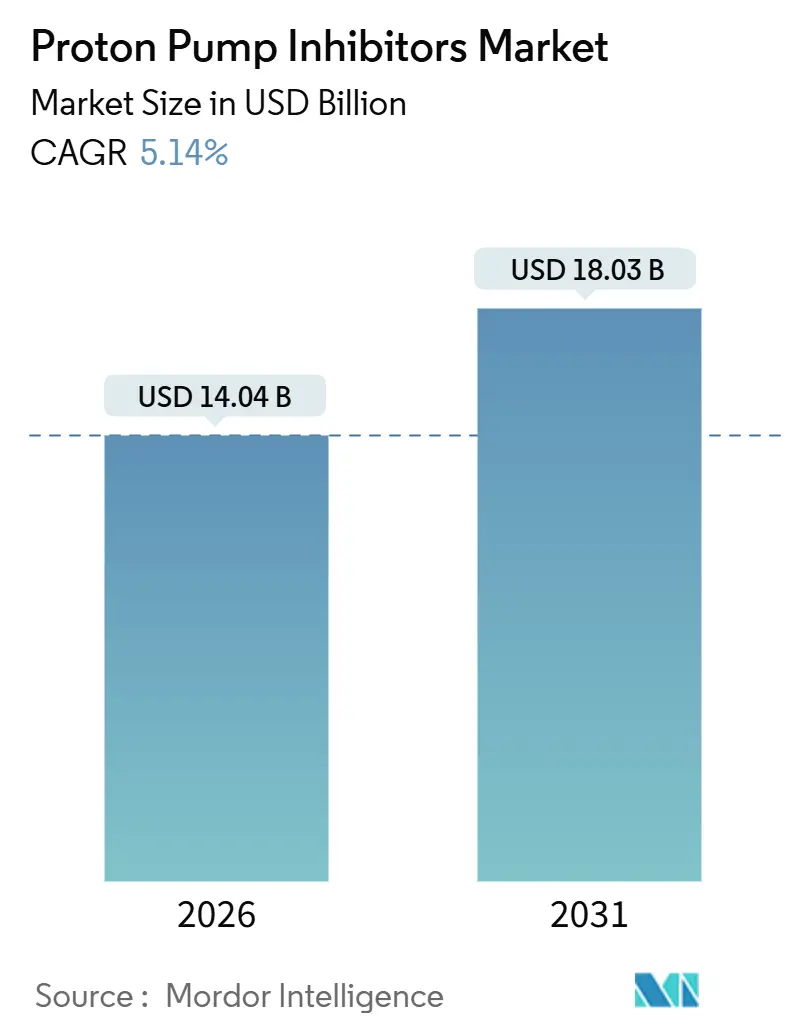

| Tamaño del Mercado (2026) | 14.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de inhibidores de la bomba de protones por Mordor Intelligence

El tamaño del mercado de inhibidores de la bomba de protones se estima en USD 14,04 mil millones en 2026, y se espera que alcance USD 18,03 mil millones en 2031, a una CAGR del 5,14% durante el período de pronóstico (2026-2031).

La dinámica actual está determinada por la caída de los precios de las marcas originales tras el vencimiento de las patentes, la rápida adopción de formulaciones intravenosas en las unidades de cuidados intensivos y la creciente demanda de pacientes bariátricos postoperatorios que requieren supresión ácida de alta dosis. El acceso ampliado a medicamentos de venta libre (OTC), junto con las tendencias de automedicación, ha ampliado el alcance al consumidor, aunque simultáneamente comprime los márgenes unitarios. En paralelo, la enfermedad por reflujo gastroesofágico (ERGE) no diagnosticada sigue siendo prevalente en toda la región Asia-Pacífico, donde el aumento de los ingresos disponibles y la agresiva fabricación de genéricos están acelerando los volúmenes de prescripción. Si bien la demanda madura en América del Norte y Europa Occidental estabiliza los ingresos agregados, los corredores de crecimiento en India, China y determinados mercados de Oriente Medio están redefiniendo el enfoque competitivo.

Conclusiones clave del informe

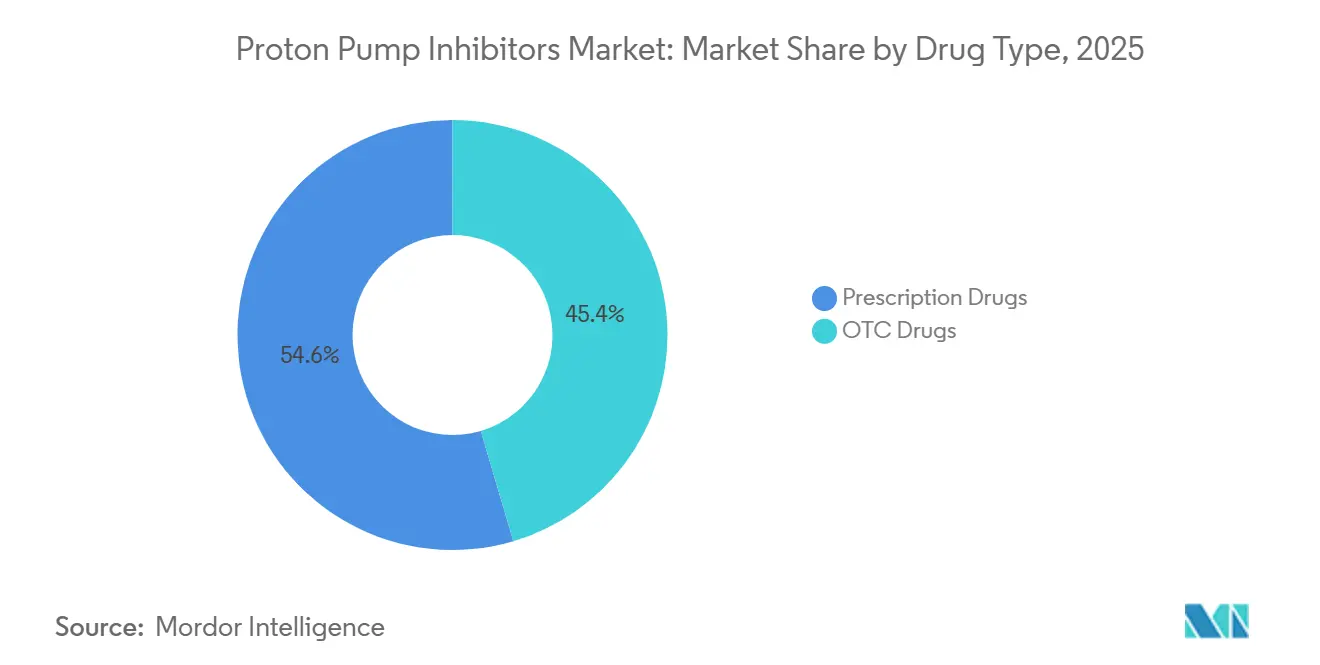

- Por tipo de fármaco, las formulaciones de venta libre (OTC) representaron el 45,43% de la participación del mercado de inhibidores de la bomba de protones en 2025, mientras que se proyecta que los medicamentos con receta avanzarán a una CAGR del 7,54% hasta 2031.

- Por vía de administración, los productos orales capturaron el 58,65% de la participación del tamaño del mercado de inhibidores de la bomba de protones en 2025, mientras que se proyecta que el segmento intravenoso se expandirá a una CAGR del 7,65% hasta 2031.

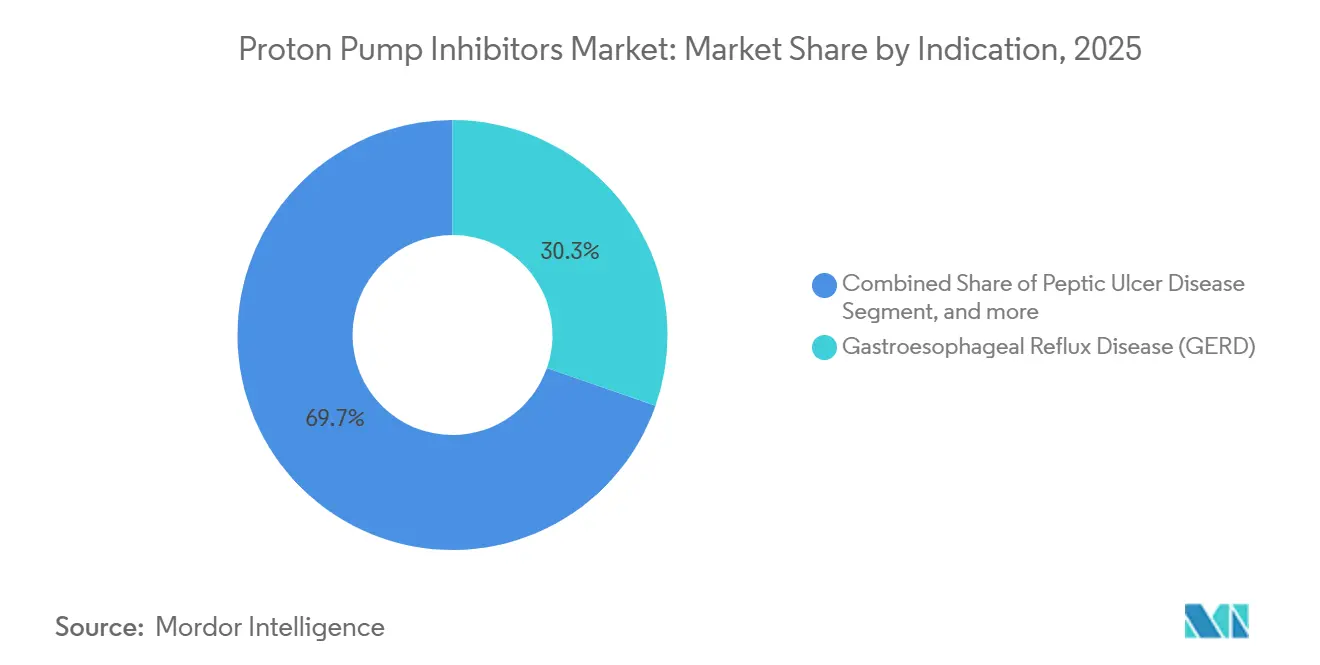

- Por indicación, la enfermedad por reflujo gastroesofágico lideró con una participación de ingresos del 30,34% en 2025; se proyecta que los tratamientos para el síndrome de Zollinger-Ellison crecerán a una CAGR del 8,01% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias representaron el 60,34% del tamaño del mercado de inhibidores de la bomba de protones en 2025; sin embargo, las farmacias en línea registraron la CAGR más rápida del 8,32% para el mismo período.

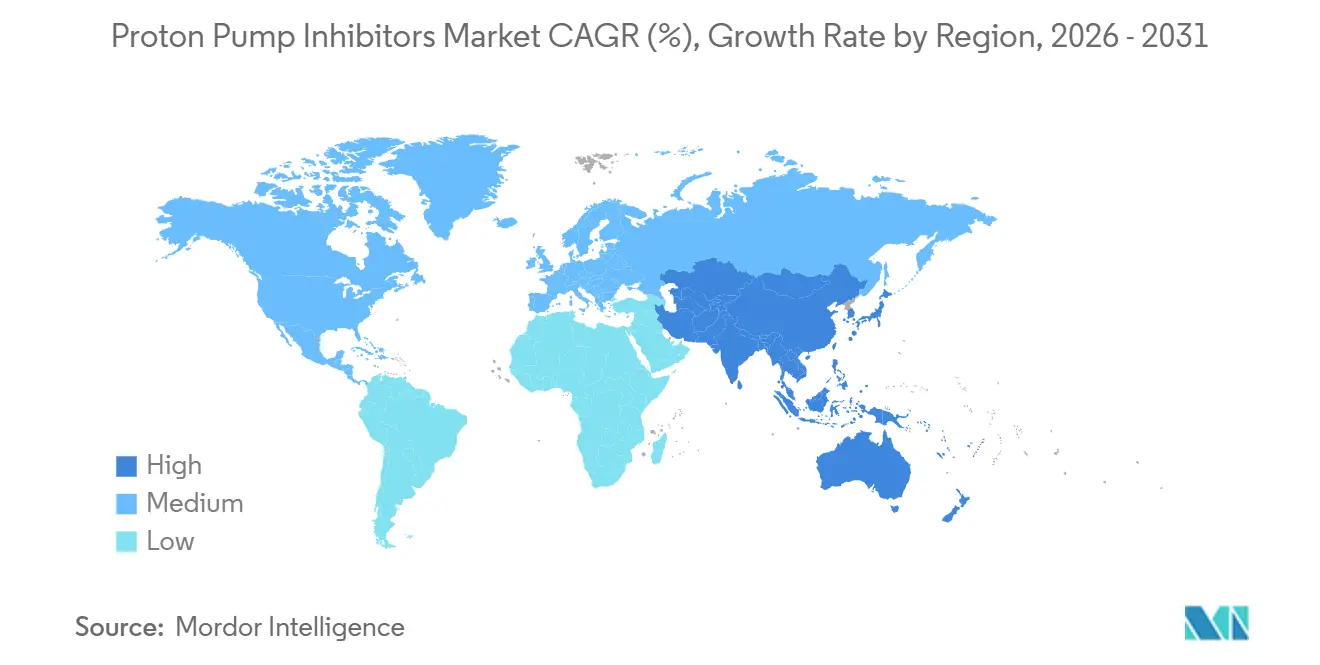

- Por geografía, América del Norte retuvo el 42,65% de la participación del mercado de inhibidores de la bomba de protones en 2025, mientras que Asia-Pacífico avanza con una CAGR del 6,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Inhibidores de la Bomba de Protones*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Población envejecida con mayor prevalencia de trastornos gastrointestinales | +0.9% | Global, impacto máximo en América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Creciente carga de la ERGE y la enfermedad de úlcera péptica | +1.2% | Global, pronunciado en centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de los cambios a venta libre (OTC) y tendencias de automedicación | +0.7% | América del Norte y principales estados de la UE, emergente en América Latina | Corto plazo (≤ 2 años) |

| Creciente disponibilidad de genéricos de bajo costo en mercados emergentes | +1.0% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Aumento de la prevalencia de cirugía bariátrica que requiere supresión ácida postoperatoria | +0.5% | América del Norte, Europa Occidental, centros seleccionados de Oriente Medio | Mediano plazo (2-4 años) |

| Adopción de terapias cuádruples para H. pylori que incorporan inhibidores de la bomba de protones | +0.6% | Global, mayor adopción en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Población envejecida con mayor prevalencia de trastornos gastrointestinales

Los adultos mayores experimentan el doble de incidencia de síntomas de reflujo y complicaciones pépticas en comparación con cohortes más jóvenes. La disminución del tono del esfínter esofágico inferior, la lesión de la mucosa inducida por polifarmacia y la prevalencia de hernia hiatal agravan este riesgo. Se prevé que la población mundial de 60 años o más supere los 1.400 millones para 2030, con Asia-Pacífico impulsando las ganancias más pronunciadas[1]Organización Mundial de la Salud, "Envejecimiento y Salud," who.int. Este aumento demográfico eleva los volúmenes de prescripción, ya que los pacientes de edad avanzada a menudo necesitan dosis más altas o prolongadas debido a la reducción del aclaramiento ácido y la terapia concurrente con AINE.

Creciente carga de la ERGE y la enfermedad de úlcera péptica

La urbanización y la occidentalización de la dieta han elevado la prevalencia global de la ERGE a aproximadamente el 13%, mientras que la Asia metropolitana ha escalado desde niveles históricos por debajo del 5% a más del 10%[2]Nature Communications, "Tendencias globales en la enfermedad por reflujo gastroesofágico," nature.com. La enfermedad de úlcera péptica persiste entre los usuarios crónicos de AINE, una cohorte que se expande junto con el envejecimiento de las poblaciones. El resultado es una demanda dividida: cursos cortos de dosis bajas para la ERGE no complicada frente a regímenes prolongados de alta dosis para el tratamiento de úlceras, lo que favorece a las empresas con diversas fortalezas de dosificación.

Expansión de los cambios a venta libre (OTC) y tendencias de automedicación

Las reclasificaciones regulatorias permiten a los consumidores comprar esomeprazol de 20 mg y pantoprazol sin receta en gran parte de Europa[3]Agencia Europea de Medicamentos, "Información del producto Nexium Control," ema.europa.eu. En Estados Unidos, el omeprazol y el lansoprazol de venta libre son los medicamentos más prevalentes en los estantes minoristas. Si bien el acceso amplio impulsa los volúmenes unitarios, comprime los márgenes y genera preocupaciones sobre el uso crónico no supervisado, lo que lleva a los reguladores a reforzar las advertencias de etiqueta y los límites de duración.

Creciente disponibilidad de genéricos de bajo costo en mercados emergentes

Los fabricantes integrados verticalmente en India y China suministran omeprazol y pantoprazol a menos de USD 0,10 por dosis diaria, desafiando así el poder de fijación de precios del fabricante original. Los modelos de licencias, como los acuerdos no exclusivos de vonoprazán de Takeda, monetizan la propiedad intelectual mediante regalías en lugar de la comercialización directa, acelerando la penetración pero reduciendo los ingresos por unidad.

Análisis del Impacto de las Restricciones del Mercado de Inhibidores de la Bomba de Protones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones de seguridad por el uso prolongado de inhibidores de la bomba de protones | -0.8% | Global, mayor escrutinio regulatorio en América del Norte y la UE | Mediano plazo (2-4 años) |

| Vencimiento de patentes que conduce a la erosión de precios | -1.1% | Global, pronunciado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cambio de preferencia hacia bloqueadores ácidos competidores del potasio | -0.4% | Japón, Corea del Sur, adopción temprana en canales especializados de Estados Unidos | Largo plazo (≥ 4 años) |

| Escrutinio regulatorio sobre el etiquetado de OTC y los límites de duración | -0.3% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de seguridad por el uso prolongado de inhibidores de la bomba de protones

Un estudio observacional de 2024 vinculó la exposición crónica a inhibidores de la bomba de protones con mayores riesgos de nefritis intersticial aguda, progresión de la enfermedad renal crónica y deficiencia de vitamina B12, con cocientes de riesgo que oscilan entre 1,3 y 1,8. Las advertencias resultantes de la FDA y la EMA han llevado a los médicos a adoptar protocolos de reducción gradual y dosificación a demanda, acortando así la duración media del tratamiento por paciente.

Vencimiento de patentes que conduce a la erosión de precios

La pérdida de exclusividad del esomeprazol, pantoprazol y lansoprazol desencadenó caídas del precio de venta promedio del 60-80% en dos años. La primera inyección genérica de pantoprazol en Estados Unidos obtuvo la aprobación de la FDA en 2024, introduciendo competencia en un segmento que durante mucho tiempo había mantenido precios premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Inhibidores de la Bomba de Protones

Por tipo de fármaco:

las terapias con receta ofrecen un crecimiento más rápidoEl segmento de prescripción contribuyó con una base más pequeña en 2025, pero se prevé que crezca a un 7,54% anual hasta 2031, impulsado por los requisitos de dosis más altas para el síndrome de Zollinger-Ellison y la erradicación de H. pylori. Los formularios de seguros de salud a menudo subvencionan las prescripciones con mayor intensidad que las compras de venta libre (OTC), dirigiendo indirectamente a los pacientes hacia la terapia dirigida por el médico. Por el contrario, el bloque de OTC más grande se enfrenta a una competencia cada vez más intensa de genéricos de marca propia que presionan los precios de venta promedio. Los cambios regulatorios a OTC ampliaron el acceso, pero desplazaron la economía de los canales hacia márgenes reducidos, lo que obliga a los fabricantes a equilibrar las ganancias de volumen con la rentabilidad.

La gestión del ciclo de vida sigue siendo fundamental para las marcas con receta. Los productos combinados que asocian inhibidores de la bomba de protones con AINE o antibióticos amplían los períodos de protección y alcanzan un reembolso más elevado. Las agencias reguladoras fomentan dichas formulaciones cuando la evidencia respalda una adherencia o seguridad superiores, reforzando así la relevancia de los productos de marca incluso cuando las moléculas principales pierden exclusividad.

Por vía de administración:

el uso intravenoso aumenta en cuidados intensivosLas formulaciones orales aún representan el 58,65% del volumen de 2025, beneficiándose de su conveniencia y uso generalizado en la ERGE crónica. Sin embargo, la demanda intravenosa (IV) está aumentando a una CAGR del 7,65% debido a los protocolos de profilaxis de úlceras de estrés en unidades de cuidados intensivos y entornos postoperatorios que requieren supresión ácida rápida cuando la ingesta oral está comprometida. Los hospitales negocian contratos IV a granel directamente con los proveedores, a menudo asegurando descuentos importantes a cambio de exclusividad en el formulario, aunque la mayor complejidad de la fabricación estéril crea barreras que favorecen a los productores establecidos. La aprobación de la inyección genérica de pantoprazol en 2024 marcó un punto de inflexión en el mercado que se espera desplace los criterios de compra de la preferencia de marca hacia la eficiencia en costos.

Por indicación:

la ERGE domina, el síndrome de Zollinger-Ellison se aceleraLa ERGE mantuvo una participación del 30,34% en 2025, impulsada por la alta prevalencia global y la familiaridad del consumidor con los inhibidores de la bomba de protones para el alivio de los síntomas. El síndrome de Zollinger-Ellison, aunque poco frecuente, está registrando la tasa de crecimiento más rápida del 8,01%, a medida que mejoran las herramientas de diagnóstico y los centros especializados examinan a los pacientes en riesgo con mayor eficacia. Estos pacientes requieren dosis diarias significativamente más altas, lo que aumenta los ingresos per cápita a pesar de los pequeños volúmenes. La enfermedad de úlcera péptica y la erradicación de H. pylori en conjunto siguen siendo considerables, respaldadas por terapias cuádruples basadas en protocolos que garantizan ventanas de tratamiento fijas y una demanda predecible.

Por canal de distribución:

las farmacias hospitalarias siguen liderando, las farmacias en línea se disparanLas farmacias hospitalarias controlaron el 60,34% de las ventas globales en 2025, reflejando su papel en la adquisición de formulaciones IV y la aplicación de protocolos estandarizados. El crecimiento del canal se modera a medida que se expande la atención ambulatoria, aunque los formularios hospitalarios continúan ejerciendo un poder de negociación significativo, favoreciendo a los proveedores capaces de agrupar SKU IV y orales. Las farmacias en línea, aunque más pequeñas hoy en día, se están expandiendo a una tasa del 8,32% porque las plataformas de telesalud facilitan recargas discretas basadas en suscripción. El respaldo regulatorio de las recetas electrónicas y las certificaciones de farmacias digitales verificadas mitiga las preocupaciones sobre el riesgo de falsificación, alentando una adopción más amplia por parte del consumidor.

Análisis geográfico

Mercado de Inhibidores de la Bomba de Protones en América del Norte

América del Norte concentró el 42,65% de la cuota global en 2025, respaldada por un elevado gasto en atención médica y hábitos de prescripción arraigados. Las comunicaciones de seguridad de la FDA en 2024 moderaron el uso crónico, pero no afectaron materialmente el volumen general, ya que los médicos continuaron priorizando la profilaxis de úlceras en poblaciones de alto riesgo. Las normas de reembolso más estrictas de Canadá limitan modestamente la terapia a largo plazo, principalmente al exigir confirmación endoscópica para extender las prescripciones más allá de ocho semanas.

Mercado de Inhibidores de la Bomba de Protones en Asia-Pacífico

La región de Asia-Pacífico es la de mayor crecimiento, con una CAGR proyectada del 6,43% hasta 2031. El aumento de la prevalencia de la enfermedad por reflujo gastroesofágico (ERGE), el incremento de los ingresos de la clase media y la amplia producción de genéricos sustentan este impulso. Los fabricantes indios y chinos aprovechan sus ventajas de costos para ampliar el acceso, mientras que los acuerdos de licencia para vonoprazan demuestran un giro de los originadores hacia modelos basados en regalías que se adaptan a mercados sensibles al precio. La aprobación regulatoria del Director General de Control de Medicamentos de India para múltiples indicaciones de vonoprazan confirma un entorno propicio para la rápida adopción de este medicamento.

Mercado de Inhibidores de la Bomba de Protones en la UE

La trayectoria de Europa se mantiene estable pero más lenta, limitada por el estricto etiquetado de la Agencia Europea de Medicamentos (EMA) que restringe la duración de la automedicación y exige protocolos de reducción gradual. El reglamento delegado de la UE de 2024 sobre procedimientos de variación alivia las cargas administrativas para la armonización de etiquetas, lo que podría acelerar la introducción de productos reformulados.

Mercado de Inhibidores de la Bomba de Protones en Oriente Medio, África y América del Sur

Oriente Medio y África se encuentran en una etapa más temprana de adopción. Los países del Consejo de Cooperación del Golfo amplían la cobertura de seguros privados, lo que favorece la adopción de productos de marca premium en hospitales urbanos. Al mismo tiempo, el África subsahariana se centra en listas de medicamentos esenciales que priorizan los medicamentos genéricos de bajo costo. América del Sur muestra un progreso desigual, con la volatilidad macroeconómica en Brasil y Argentina afectando las negociaciones de precios; no obstante, los grandes grupos de pacientes sin tratamiento ofrecen un potencial a largo plazo para los proveedores eficientes en costos.

Panorama regulatorio

La regulación de los inhibidores de la bomba de protones (IBP) se centra en el mantenimiento de etiquetas impulsado por la farmacovigilancia, los controles de autocuidado sin receta (OTC) y el cumplimiento de química, fabricación y controles (CMC) para genéricos de alto volumen en las principales agencias (FDA, EMA y reguladores nacionales). En la Unión Europea, la supervisión de la EMA sigue activa a través del trabajo de señales del PRAC, incluidos los aspectos destacados de la reunión del PRAC de julio de 2026 y los seguimientos de señales de 2026 relacionados, que mantienen bajo revisión los riesgos de seguridad e interacción y pueden dar lugar a actualizaciones de la información del producto y requisitos de monitoreo para los IBP de uso extendido.

En el Reino Unido, los requisitos de embalaje y etiquetado posteriores al Brexit son una variable de cumplimiento material tanto para los IBP de receta como para los de venta libre. El Gobierno del Reino Unido implementó el etiquetado obligatorio "UK Only" tras el Marco de Windsor (vigente desde enero de 2025), y la MHRA emitió una guía de mejores prácticas actualizada sobre etiquetado y embalaje a mediados de 2026, lo que aumenta la necesidad operativa de control de artes específicas por mercado, segregación de lotes y planificación de suministro. En Estados Unidos, la actividad del ciclo de vida de los IBP genéricos continúa bajo los requisitos de posmercado y etiquetado de la FDA (por ejemplo, actualizaciones de etiquetado de las cápsulas de liberación retardada de omeprazol en canales estándar). Las vías abreviadas para genéricos diferenciados, como las suspensiones orales, aún pueden estar condicionadas por las exclusividades del producto de referencia listado y los plazos de patentes.

Análisis de la cadena de valor

La cadena de valor de los IBP va desde los precursores químicos y la síntesis del API (intermedios de bencimidazol y reactivos relacionados) hasta la formulación (sólidos orales con recubrimiento entérico, presentaciones intravenosas estériles y formatos amigables para el paciente, como las suspensiones orales), y luego hacia la distribución mayorista y la dispensación a través de farmacias hospitalarias, farmacias minoristas y tiendas de medicamentos, y farmacias en línea. Los polímeros especializados de recubrimiento entérico y los componentes de embalaje (particularmente para SKU de venta libre) son insumos clave upstream, mientras que la demanda downstream está determinada por las decisiones de formulario en los hospitales para los IBP intravenosos y por el posicionamiento de marca y precio orientado al consumidor en el segmento de venta libre.

Los puntos de control de calidad y cumplimiento afectan cada vez más al rendimiento y a la resiliencia del suministro. En los mercados regulados por la FDA y la EMA, la gestión del riesgo de nitrosaminas e impurezas relacionadas, las pruebas de liberación de lotes y las prácticas de documentación añaden tiempo y costo tanto a la liberación del API como del producto terminado, lo que a su vez influye en la estrategia de inventario para moléculas de alto volumen como omeprazol, pantoprazol y esomeprazol. En el lado de la distribución, las licitaciones hospitalarias y las compras agrupadas concentran el poder de negociación para los IBP intravenosos, mientras que los canales minoristas y en línea recompensan a los proveedores que mantienen una disponibilidad constante de envases y un etiquetado específico por país, una consideración cada vez más relevante en el Reino Unido tras la introducción de las normas de etiquetado "UK Only".

Panorama competitivo

El mercado de inhibidores de la bomba de protones está moderadamente fragmentado. Las cinco principales empresas —AstraZeneca, Takeda, Pfizer, Sun Pharmaceutical Industries y Cipla— tienen una participación combinada de aproximadamente el 45-50%. Los fabricantes originales defienden las marcas heredadas mediante extensiones del ciclo de vida, como combinaciones de dosis fijas y sistemas de administración novedosos, mientras que los fabricantes de genéricos compiten en escala de fabricación y costo unitario. La decisión de Takeda de otorgar licencias de vonoprazán a múltiples socios indios ejemplifica un giro hacia modelos de flujo de regalías en entornos de precios bajos. Phathom Pharmaceuticals avanzó en diferenciación mediante Voquezna, dirigido a la enfermedad por reflujo gastroesofágico no erosivo en Estados Unidos con un mecanismo competidor del potasio que elude la competencia de los inhibidores de la bomba de protones tradicionales. La entrada de Fresenius Kabi en los genéricos IV intensifica la presión sobre los precios en el segmento hospitalario, aunque subraya la demanda sostenida de formulaciones de cuidados agudos.

Las oportunidades estratégicas residen en asegurar contratos de suministro hospitalario para medicamentos IV, combinar inhibidores de la bomba de protones con plataformas de adherencia de telesalud e invertir en mecanismos de próxima generación que ofrezcan un inicio de acción más rápido o perfiles de interacción farmacológica superiores. Los disruptores en etapa inicial que se centren en moléculas competidoras del potasio o bloqueadores ácidos alternativos podrían reformar la dinámica del mercado si la superioridad clínica se traduce en respaldo para el reembolso.

Líderes de la industria de inhibidores de la bomba de protones

Bayer AG

Pfizer Inc.

Takeda Pharmaceuticals

Cadila Pharmaceuticals

AstraZeneca

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas cubiertas en este informe del Mercado de Inhibidores de la Bomba de Protones

- Abbott Laboratories

- Aurobindo Pharma

- AstraZeneca

- Zydus Group

- Cipla

- Dr. Reddy’s Laboratories

- Eisai

- GlaxoSmithKline

- Johnson & Johnson

- Lupin

- Mylan

- Novartis

- Perrigo Company

- Pfizer

- Sanofi

- Sun Pharmaceuticals Industries

- Takeda Pharmaceuticals

- Teva Pharmaceutical Industries

Leer el análisis de las empresas del Mercado de Inhibidores de la Bomba de Protones

Oportunidades de mercado y perspectivas futuras

El espacio en blanco sigue siendo más sólido en formulaciones diferenciadas que abordan restricciones de administración y del entorno de atención, en lugar de competir directamente en mercados de tabletas saturados. Un ejemplo concreto es el desarrollo de genéricos complejos en Estados Unidos, donde Jubilant Generics recibió la aprobación provisional de la USFDA (junio de 2026) para la suspensión oral de liberación retardada de pantoprazol sódico (40 mg por sobre), lo que resalta el margen comercial en grupos de pacientes que necesitan opciones no basadas en tabletas, como disfagia, alimentación enteral y uso pediátrico adyacente bajo un etiquetado apropiado. En la atención aguda, las presentaciones intravenosas listas para usar también ofrecen una vía para competir más allá del precio, alineándose con la demanda hospitalaria de simplificación del flujo de trabajo y reducción de la carga de compuestos.

Las acciones regulatorias configuran las áreas de oportunidad a corto plazo al aumentar el valor de la solidez en farmacovigilancia, la agilidad en el etiquetado y las capacidades de comunicación de riesgos. La actividad de la EMA en 2026 (trabajo de señales del PRAC y actualizaciones de la información establecida de productos de venta libre como Nexium Control) subraya cómo las empresas que pueden implementar cambios de etiquetado rápidamente y mantener un embalaje conforme en distintas geografías pueden proteger la continuidad en los canales minoristas y de farmacia electrónica. Por separado, las normas de embalaje posteriores al Marco de Windsor en el Reino Unido crean margen operativo para que fabricantes y empacadores gestionen de manera eficiente artes específicas por mercado y envases "UK Only" sin interrumpir el suministro más amplio de la UE.

Desarrollos recientes de la industria en el Mercado de Inhibidores de la Bomba de Protones

- Julio de 2026: RPG Life Sciences lanzó Naprosyn ES (naproxeno más esomeprazol) en India en asociación con Archerchem Healthcare. El enfoque de dosis fija combina la analgesia con la protección gástrica, favoreciendo la adherencia en pacientes que requieren terapia con AINE y ampliando los volúmenes vinculados al esomeprazol a través de una vía de uso no tradicional.

- Junio de 2026: Jubilant Generics (Jubilant Pharmova) recibió la aprobación provisional de la USFDA para la suspensión oral de liberación retardada de pantoprazol sódico (40 mg por sobre). La solicitud apunta a una forma de dosificación más especializada que las tabletas estándar, posicionando a la empresa para su entrada una vez que se despejen las barreras del producto de referencia y añadiendo otro competidor a los segmentos institucionales y ambulatorios de EE. UU. que necesitan formatos fáciles de tragar.

- Julio de 2024: Phathom Pharmaceuticals recibió la aprobación de la FDA para VOQUEZNA (vonoprazan) tabletas de 10 mg para el ardor de estómago relacionado con la ERGE no erosiva en adultos. La indicación adicional amplió el alcance de prescripción en EE. UU. para los bloqueadores ácidos competitivos del potasio, aumentando la presión de sustitución sobre los IBP tradicionales en segmentos donde se valora clínicamente la supresión ácida rápida e independiente de las comidas.

Mercado de Inhibidores de la Bomba de Protones Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado se define como los ingresos globales generados por las terapias con inhibidores de la bomba de protones utilizadas para reducir el ácido gástrico, tanto en uso con receta como de venta libre, y en los entornos de atención comunes donde se dispensan estos productos.

Exclusiones del alcance: excluimos los reductores de ácido que no son IBP (como los bloqueadores H2), y también excluimos los ingresos por diagnósticos y procedimientos vinculados a la ERGE o las úlceras.

Descripción general de la segmentación

- Por tipo de fármaco

- Medicamentos de venta libre (OTC)

- Omeprazol

- Lansoprazol

- Esomeprazol

- Otros medicamentos de venta libre

- Medicamentos con receta

- Rabeprazol

- Dexlansoprazol

- Pantoprazol

- Otros medicamentos con receta

- Medicamentos de venta libre (OTC)

- Por vía de administración

- Oral

- Intravenosa

- Por indicación

- Enfermedad por reflujo gastroesofágico (ERGE)

- Enfermedad de úlcera péptica

- Erradicación de H. pylori

- Síndrome de Zollinger-Ellison

- Otras indicaciones

- Por canal de distribución

- Farmacias hospitalarias

- Farmacias minoristas y droguerías

- Farmacias en línea

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con el mapeo de la población tratada y la forma en que se presta la atención para los trastornos relacionados con el ácido, y luego alinea esa demanda con lo que realmente se dispensa a través de farmacias y hospitales. Normalmente utilizamos estadísticas de salud pública y referencias clínicas para mantener la coherencia en las definiciones, como las estadísticas de salud de los CDC, recursos de los NIH y la NLM, la OMS, y publicaciones de guías clínicas revisadas por pares. Cuando fue necesario, también verificamos la información de etiquetado y seguridad de los medicamentos de reguladores como la FDA, y utilizamos el contexto de comercio internacional y precios de fuentes como UN Comtrade.

Además de esto, revisamos los informes anuales y materiales para inversionistas de los principales fabricantes de medicamentos, además de comunicados de prensa confiables y sitios web de asociaciones, para confirmar la combinación terapéutica, la dinámica de canales y los principales cambios de patentes o genéricos. En los lugares donde la información pública era escasa, utilizamos una suscripción de pago centrada en inteligencia financiera empresarial y una base de datos de patentes de pago para verificar de forma cruzada la presencia de productos y los plazos del ciclo de vida. Estas fuentes de investigación documental son solo ilustrativas, y hicimos referencia a otros materiales públicos y de pago como parte de la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se utilizaron entrevistas y encuestas primarias para poner a prueba las suposiciones documentales con personas que observan la demanda de IBP a diario, incluidos farmacéuticos hospitalarios, actores del canal de farmacia minorista, clínicos especializados en gastroenterología, expertos relacionados con pagadores y equipos comerciales del lado de la oferta. Dado que se trata de un mercado global, se recopilaron comentarios en las principales regiones para poder ajustar la combinación entre venta libre y receta, las divisiones por vía de administración y los patrones de erosión de precios para que coincidieran con lo observado localmente. Cuando un dato no coincidía entre los encuestados, revisamos la suposición y mantuvimos el insumo más repetible que pudiera respaldarse con al menos dos verificaciones independientes.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 12% | APAC: 43% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 30% | EMEA: 36% |

| Actores más pequeños: 16% | Gerentes: 58% | Américas: 21% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque de grupo de demanda de arriba hacia abajo, en el que la epidemiología y las tasas de tratamiento para la ERGE, la enfermedad de úlcera peptídica, la erradicación de H. pylori y las indicaciones relacionadas se utilizaron para reconstruir la base de consumo, que luego se convirtió en valor utilizando una lógica de precios adecuada a cada región. Para mantener el resultado realista, los totales se corroboraron con aproximaciones selectivas de abajo hacia arriba, como el muestreo de envases promedio por paciente al año, verificaciones de canal a través de la dispensación hospitalaria y minorista, y comprobaciones de coherencia frente a las divulgaciones de ingresos de proveedores a un nivel general.

Los insumos clave que influyeron en el modelo incluyen las tendencias de prevalencia y diagnóstico de la ERGE, la proporción de pacientes tratados con IBP frente a alternativas, la penetración de venta libre por país, la utilización oral frente a intravenosa (especialmente en entornos de hospitalización) y la duración típica de la terapia en uso agudo frente a crónico. Las suposiciones de precios se manejaron con cuidado porque la genericación y los controles de reembolso pueden mover el ASP incluso cuando los volúmenes permanecen estables. Cuando faltaban insumos a nivel de país, utilizamos mercados proxy con patrones de reembolso y acceso a la atención similares, y luego ajustamos con comentarios de expertos.

Para el pronóstico, utilizamos un análisis de escenarios anclado en un caso base, porque la demanda futura depende de cómo evolucionen las guías, la disponibilidad de venta libre y las restricciones de los pagadores a lo largo del tiempo. Los impulsores de volumen se proyectaron utilizando tendencias de diagnóstico, señales de envejecimiento poblacional y volúmenes de procedimientos vinculados a trastornos relacionados con el ácido, y luego las trayectorias de precios se modelaron con la expansión esperada de la cuota de genéricos y presiones de tipo licitación en sistemas seleccionados.

Validación de datos y ciclo de actualización

La validación se realiza a través de múltiples pasadas, comenzando con verificaciones internas de varianza entre regiones e indicaciones, seguidas de una revisión por analistas de los valores atípicos que no coinciden con patrones de uso clínico conocidos. También comparamos los resultados del modelo con señales independientes, como las tendencias de prescripción discutidas por clínicos, los cambios en la combinación de canales reportados por actores farmacéuticos, y los cambios importantes de política que afectan el acceso a venta libre o el reembolso.

Si una suposición clave provoca una gran variación, volvemos a contactar a los encuestados y revisamos los insumos documentales antes de la aprobación final. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como acciones regulatorias importantes o cambios significativos de precios derivados de entradas de genéricos. Antes de la entrega, se completa una pasada de revisión final para que la información más reciente disponible se refleje en los totales y en la narrativa.

Tamaño del mercado de inhibidores de la bomba de protones de Mordor Intelligence en comparación con otras estimaciones publicadas

Es común ver diferentes valores de tamaño de mercado para los inhibidores de la bomba de protones porque las empresas pueden medir distintos puntos de ingresos y también pueden manejar el uso de venta libre y hospitalario de diferentes formas. El año utilizado como base, el momento de la moneda y la forma en que se trata la erosión de precios por genéricos también pueden cambiar el valor reportado incluso cuando la población de pacientes tratados subyacente es similar.

Al monitorear indicadores clave de demanda y actualizar las reglas de alcance durante las revisiones, Mordor Intelligence alinea el modelo con la dispensación minorista y hospitalaria a través del uso de venta libre y con receta, en lugar de contar ingresos a precio de fábrica que se detienen a nivel del fabricante.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 14,04 mil millones de USD (2026) | |

| Editorial de Informes Globales A | 3,40 mil millones de USD (2024) | Esta estimación se enmarca en torno a los ingresos a precio de fábrica y un año base anterior, lo que puede subestimar los márgenes de canal y la expansión de volumen de años posteriores capturados en una visión alineada con la dispensación. |

| Editorial de Investigación Global B | 4,29 mil millones de USD (2025) | Esta estimación utiliza un año base diferente y tiende a aplicar suposiciones más amplias sobre la progresión de precios y la estructura del período de pronóstico, lo que puede comprimir el valor a corto plazo en comparación con modelos que separan los impactos de la vía de administración y la combinación de canales. |

En general, la dispersión se explica principalmente por el punto de la cadena de valor donde se mide el ingreso, el año que se trata como base, y la rapidez con la que se aplican las reducciones de precios de genéricos. Cuando los límites de alcance se mantienen consistentes y se verifican frente a la dispensación real y la combinación de indicaciones, la cifra final se vuelve más fácil de rastrear hasta unas pocas variables claras y pasos repetibles.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de inhibidores de la bomba de protones en 2026?

Asciende a USD 14,04 mil millones con un pronóstico de alcanzar USD 18,03 mil millones en 2031.

¿Cuál es la CAGR proyectada para los inhibidores de la bomba de protones entre 2026 y 2031?

Se espera que el mercado se expanda a una CAGR del 5,14% durante el período de pronóstico.

¿Qué vía de administración está creciendo más rápido dentro de las terapias con inhibidores de la bomba de protones?

Las formulaciones intravenosas avanzan a una CAGR del 7,65%, lo que refleja el creciente uso en cuidados intensivos.

¿Qué región geográfica muestra el mayor impulso de crecimiento?

Asia-Pacífico lidera con una CAGR proyectada del 6,43% hasta 2031, impulsada por la adopción de genéricos y la creciente prevalencia de la ERGE.

¿Qué problemas de seguridad enfatizan los reguladores para los usuarios a largo plazo de inhibidores de la bomba de protones?

Las agencias destacan riesgos como lesión renal, deficiencia de vitamina B12, hipomagnesemia y posibles aumentos de infecciones, lo que lleva a duraciones de tratamiento más cortas.

¿Cómo influyen los bloqueadores ácidos de próxima generación en la dinámica competitiva?

Los bloqueadores ácidos competidores del potasio, como el vonoprazán y el tegoprazán, ofrecen un inicio de acción más rápido y una dosificación independiente de las comidas, capturando gradualmente participación de mercado de los inhibidores de la bomba de protones tradicionales.

Última actualización de la página el: