Tamaño y Participación del Mercado de Inhibidores de PCSK9

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

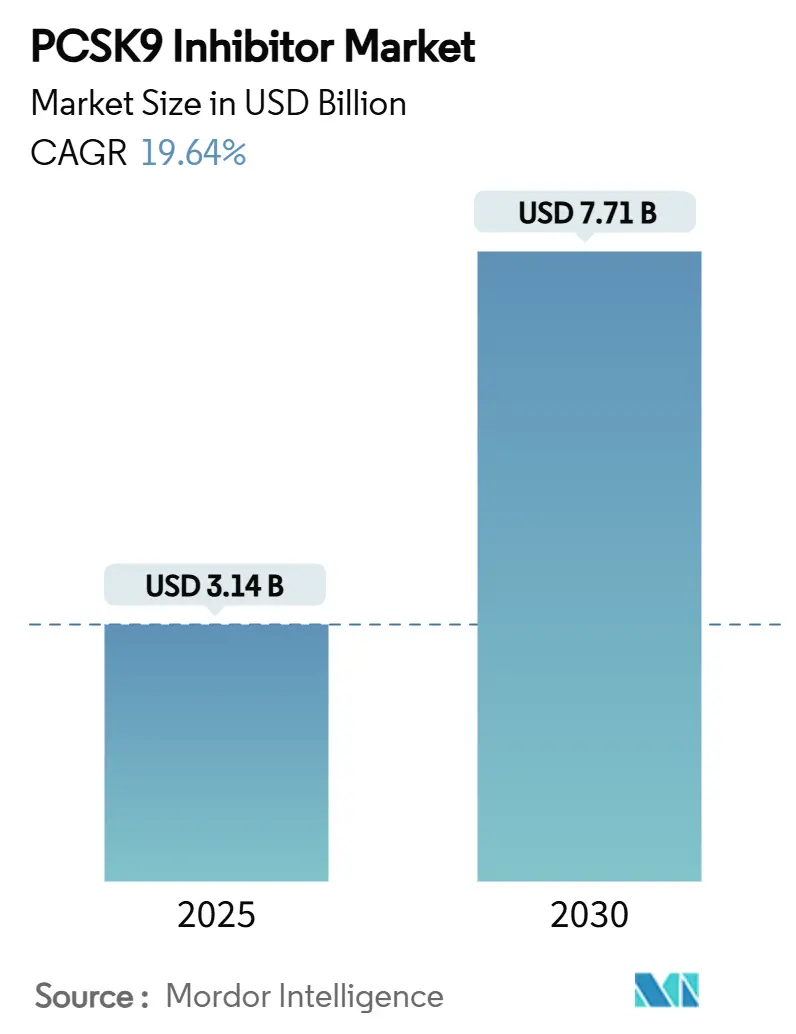

| Tamaño del Mercado (2025) | 3.14 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.71 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 19.64% CAGR |

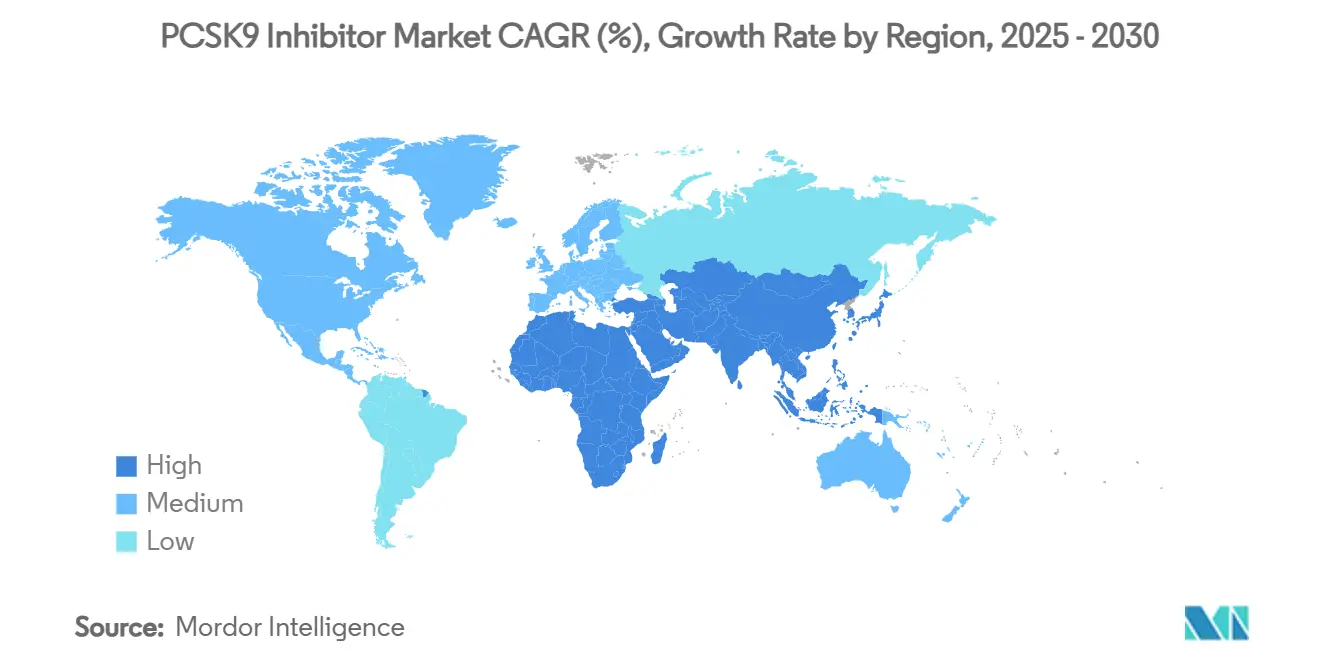

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inhibidores de PCSK9 por Mordor Intelligence

Las estimaciones actuales sitúan el tamaño del mercado de inhibidores de PCSK9 en USD 3,14 mil millones en 2025 y proyectan que su valor alcanzará USD 7,71 mil millones en 2030, expandiéndose a una CAGR del 19,64% durante el período analizado. La adopción se acelera porque los enfoques de gestión lipídica de precisión ahora complementan las estatinas tradicionales, el cribado genético descubre muchos más casos de hipercolesterolemia familiar de lo que se pensaba anteriormente, y la confianza de los médicos aumenta respaldada por datos de resultados cardiovasculares a más largo plazo. Los anticuerpos monoclonales aún dominan los ingresos, aunque las opciones de interferencia por ARN, como el inclisirán, están redefiniendo las expectativas de adherencia con una dosificación semestral. La demanda también se beneficia de los contratos basados en valor impulsados por empleadores, los crecientes ecosistemas de farmacia digital y las actualizaciones de guías clínicas que ajustan los objetivos de LDL-C. En paralelo, los pagadores y proveedores exploran contratos innovadores para equilibrar la alta eficacia terapéutica con el impacto presupuestario, mientras los fabricantes se preparan para la presión de los biosimilares a medida que vencen las patentes principales.

Conclusiones Clave del Informe

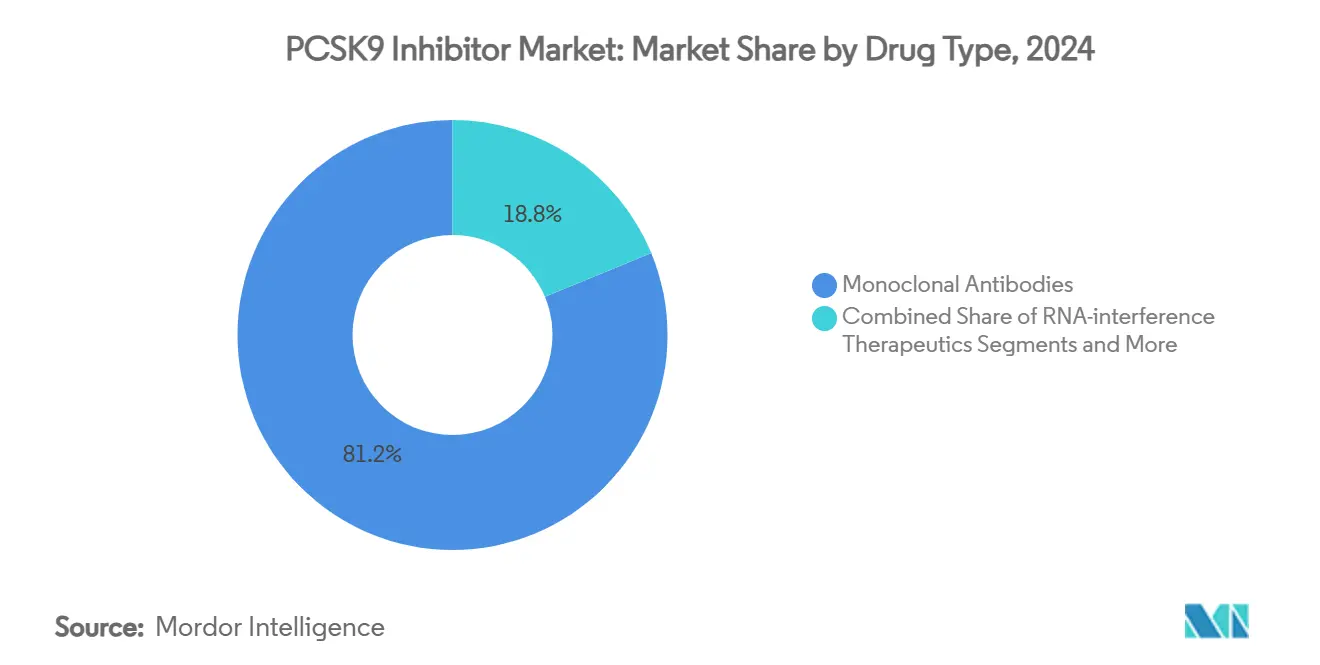

- Por tipo de fármaco, los anticuerpos monoclonales lideraron con el 81,23% de la participación del mercado de inhibidores de PCSK9 en 2024, mientras que se proyecta que los terapéuticos de interferencia por ARN crecerán a una CAGR del 23,69% hasta 2030.

- Por vía de administración, la inyección subcutánea representó el 88,77% del tamaño del mercado de inhibidores de PCSK9 en 2024 y se prevé que registre una CAGR del 21,47% hasta 2030.

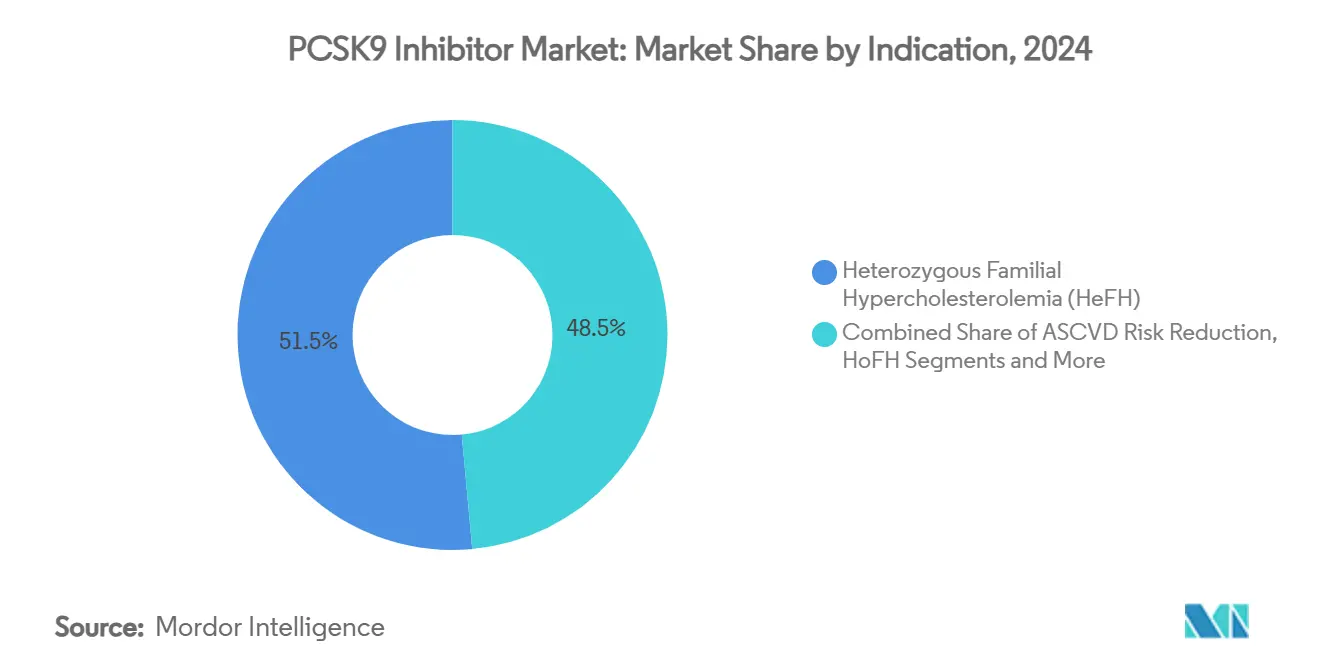

- Por indicación, la hipercolesterolemia familiar heterocigota capturó el 51,46% de la participación en ingresos en 2024; se prevé que la hipercolesterolemia familiar homocigota avance a una CAGR del 22,12% hasta 2030.

- Por canal de distribución, las farmacias hospitalarias mantuvieron el 44,38% de la participación del mercado de inhibidores de PCSK9 en 2024, mientras que las farmacias en línea avanzan a una CAGR del 21,89% hasta 2030.

- Por geografía, América del Norte retuvo el 46,59% de la participación en 2024, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 22,13% durante el horizonte de pronóstico.

Tendencias e Información del Mercado Global de Inhibidores de PCSK9

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente de Hipercolesterolemia Familiar y LDL-C No Controlado | +3.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Morbilidad Cardiovascular Creciente y Objetivos de LDL-C más Estrictos en las Guías Clínicas | +2.8% | Global, particularmente en mercados desarrollados | Largo plazo (≥ 4 años) |

| Datos Positivos de Resultados a Largo Plazo que Aumentan la Confianza de los Médicos | +2.1% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Regímenes de Dosificación Mejorados (Por Ejemplo, Inclisirán Semestral) que Aumentan la Adherencia | +1.9% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Contratos Basados en Valor de Empleadores que Aceleran la Adopción por Pagadores | +1.4% | América del Norte como núcleo, expandiéndose a la UE | Mediano plazo (2-4 años) |

| Lipidómica Impulsada por IA que Amplía los Grupos de Pacientes Elegibles | +1.1% | APAC como núcleo, con expansión a mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de HF y LDL-C No Controlado

Las pruebas genéticas ahora muestran hipercolesterolemia familiar en 1 de cada 16 pacientes con enfermedad coronaria prematura, en comparación con las estimaciones históricas de 1 en 600.[1]Antti Jokiniitty, "Pruebas Genéticas para la Hipercolesterolemia Familiar en una Cohorte Finlandesa de Pacientes con Enfermedad Coronaria Prematura y Niveles Elevados de LDL-C," Frontiers in Cardiovascular Medicine, frontiersin.org El cribado pediátrico universal defendido por el Instituto Nacional del Corazón, los Pulmones y la Sangre de los Estados Unidos amplía la detección temprana, mientras que las declaraciones de consenso regionales destacan que menos del 1% de los pacientes elegibles reciben actualmente tratamiento.[2]Mirna Mamdouh Shaker, "Declaración de Consenso Egipcia 2024 sobre el Papel de las Terapias No Estatinas para la Reducción del Colesterol LDL en Diferentes Categorías de Riesgo del Paciente," Egypt Heart Journal, ejhij.org La lipidómica mejorada habilitada por IA y el mayor acceso a paneles genéticos directos al consumidor amplían por tanto el mercado de inhibidores de PCSK9 al identificar cohortes de alto riesgo de manera más temprana y precisa.

Morbilidad Cardiovascular Creciente y Objetivos de LDL-C más Estrictos

Las nuevas vías clínicas del Colegio Americano de Cardiología recomiendan los inhibidores de PCSK9 para pacientes de muy alto riesgo cuando el LDL-C permanece por encima de los límites de las guías clínicas a pesar de las estatinas máximamente toleradas.[3]Grupo de Trabajo del Colegio Americano de Cardiología, "Vía de Decisión de Consenso ACC 2024 para el Manejo del Colesterol LDL," Colegio Americano de Cardiología, acc.org El umbral de reembolso de Australia se desplazó recientemente hacia abajo, reflejando un movimiento global hacia objetivos agresivos que promueven una iniciación más temprana. Los metaanálisis confirman una reducción adicional del 15% en eventos cardiovasculares más allá de la terapia con estatinas, reforzando la noción de que la reducción intensiva de lípidos es clínicamente valiosa.

Datos Positivos de Resultados a Largo Plazo que Aumentan la Confianza de los Médicos

El seguimiento a cuatro años de FOURIER-OLE muestra un beneficio sostenido en pacientes de edad avanzada sin compromisos de seguridad.[4]Robert Giugliano, "Evolocumab a Largo Plazo en Pacientes de Edad Avanzada," Journal of the American College of Cardiology, jacc.org Los datos cognitivos independientes disipan las preocupaciones en torno a niveles muy bajos de LDL-C, mientras que los estudios del mundo real en Asia-Pacífico se alinean con los ensayos fundamentales sobre la durabilidad del efecto. En conjunto, estos hallazgos eliminan la hesitación histórica y fomentan una adopción especializada más amplia, apoyando la expansión del mercado de inhibidores de PCSK9.

Regímenes de Dosificación Semestral Mejorados que Aumentan la Adherencia

El inclisirán demostró una reducción del 46,5% en LDL-C con solo dos inyecciones al año frente al 11,2% del ezetimibe en entornos de prevención primaria. Las cohortes italianas del mundo real alcanzaron los objetivos de las guías clínicas en un mes, y el aumento de escala de fabricación global sustenta la fiabilidad del suministro. La reducción de la frecuencia de dosificación aborda los principales obstáculos de adherencia, lo que es particularmente importante dado que los pacientes ahora suelen requerir terapia de por vida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de la Terapia y Estrictas Autorizaciones Previas de Reembolso | -4.1% | Global, particularmente agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Terapias Orales/Bempedoicas y Génicas Emergentes que Intensifican la Competencia | -2.3% | América del Norte y UE, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Logística de Cadena de Frío y Autoinyectores en Regiones de Bajos Ingresos | -1.8% | APAC, MEA, América Latina | Largo plazo (≥ 4 años) |

| Preocupaciones de Seguridad Neurocognitiva a Largo Plazo | -1.2% | Global, mayor impacto en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Terapia y Estrictas Autorizaciones Previas

A pesar de reducciones de precio del 60%, las tasas de rechazo de los pagadores se mantienen cerca del 31% en los Estados Unidos. Los complejos requisitos de documentación ralentizan el inicio del tratamiento, y los modelos de costo-efectividad indican que se necesitan descuentos adicionales sustanciales en mercados sensibles al precio como China. Estos factores mantienen la utilización muy por debajo de los niveles de elegibilidad incluso cuando el beneficio clínico es claro, limitando la penetración general del mercado de inhibidores de PCSK9.

Competidores Orales y Basados en Genes Emergentes

Los candidatos orales de PCSK9 en Fase IIb de Merck y AstraZeneca muestran reducciones de LDL-C ≥50%. El ácido bempedoico ya ofrece conveniencia oral a un precio más bajo, mientras que las plataformas de silenciamiento génico dirigidas a la lipoproteína(a) se aproximan a los ensayos en etapa tardía. A medida que estas modalidades avanzan, pueden redirigir la participación de mercado lejos de las opciones inyectables y moderar la curva de crecimiento del mercado de inhibidores de PCSK9.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fármaco: Las Terapias de Interferencia por ARN Ganan Impulso

Los anticuerpos monoclonales mantuvieron una participación del 81,23% en el mercado de inhibidores de PCSK9 en 2024, aunque los agentes de interferencia por ARN están posicionados para una CAGR del 23,69% hasta 2030. La conveniencia clínica impulsa este cambio, con el inclisirán ofreciendo un régimen semestral que produce una reducción media del 56,9% en LDL-C en un mes tras la primera dosis. El tamaño del mercado de inhibidores de PCSK9 vinculado a los candidatos orales de molécula pequeña está listo para desbloquearse una vez que lleguen las aprobaciones regulatorias, ampliando potencialmente el alcance entre los pacientes reacios a las inyecciones. Las narrativas competitivas giran cada vez más en torno a la facilidad de administración más que a la eficacia por sí sola, y los constructos de tercera generación como el lerodalcibep prometen autoadministración mensual con reducciones de LDL-C superiores al 50%.

La franquicia de anticuerpos existente sigue siendo resiliente respaldada por datos probados de resultados cardiovasculares y la ventaja del primer movimiento, aunque la diversificación de la cartera hacia las categorías de ARN y oral señala un ciclo de innovación maduro. Los fabricantes también persiguen propuestas de valor diferenciadas que combinan la terapia con aplicaciones de adherencia, asesoramiento y asistencia para copagos para consolidar la lealtad a la marca en el mercado de inhibidores de PCSK9.

Por Vía de Administración: Subcutánea Hoy, Oral Mañana

La inyección subcutánea aseguró el 88,77% de la participación del tamaño del mercado de inhibidores de PCSK9 en 2024, impulsada por la familiaridad de los especialistas con los autoinyectores. Sin embargo, la logística de la cadena de frío plantea obstáculos; los anticuerpos pueden perder potencia después de 9 horas por encima de la temperatura ambiente. El inclisirán mitiga las cargas de frecuencia pero no las necesidades de refrigeración, dejando espacio abierto para comprimidos orales estables a temperatura ambiente que ahora se encuentran en pruebas de fase tardía. El mercado de inhibidores de PCSK9 anticipa la entrada de formulaciones orales a partir de 2027, con el MK-0616 de Merck ya mostrando reducciones del 60% en LDL-C en Fase IIb. Los formatos intravenosos permanecen en un nicho, principalmente en entornos de ensayos clínicos.

Se espera que una mayor elección para el paciente eleve la adopción general en lugar de canibalizar el uso, porque las opciones orales, semestrales y mensuales apuntan a obstáculos de cumplimiento distintos. Este panorama multimodal se alinea con las preferencias de los pagadores por formularios escalonados en los que los reembolsos de inyectables y orales pueden negociarse por separado, reforzando la intensidad competitiva dentro del mercado de inhibidores de PCSK9.

Por Indicación: El Crecimiento de HoFH Supera la Base de HeFH

La hipercolesterolemia familiar heterocigota contribuyó con el 51,46% de los ingresos en 2024, reflejando su mayor prevalencia, aunque la hipercolesterolemia familiar homocigota registra una CAGR del 22,12% que redefinirá cada vez más el enfoque especializado. La reciente expansión de la FDA del alirocumab a niños de 8 años en adelante crea vías de tratamiento de por vida más tempranas. En el ámbito más amplio de la prevención de la enfermedad cardiovascular aterosclerótica, el programa VICTORION-1 PREVENT podría añadir 22 millones de adultos estadounidenses al grupo elegible, amplificando el tamaño del mercado de inhibidores de PCSK9 para la prevención primaria. El diagnóstico molecular ahora a menudo guía la selección del tratamiento, por lo que los fabricantes de fármacos invierten en asociaciones de pruebas genéticas complementarias para asegurar participación entre los pacientes de riesgo extremo recién identificados.

Las dislipidemias raras siguen siendo una pequeña porción de los ingresos, pero se benefician indirectamente a medida que más médicos se familiarizan con la biología de PCSK9. El crecimiento futuro en estos subgrupos depende de nuevas expansiones de etiqueta y evidencia del mundo real que demuestre beneficio en los resultados más allá de la reducción de LDL-C.

Por Canal de Distribución: Cambio Hacia el Cumplimiento Digital

Las farmacias hospitalarias retuvieron el 44,38% de la participación del mercado de inhibidores de PCSK9 en 2024, porque la documentación de autorización previa se coordina típicamente en el entorno hospitalario o de clínica especializada. Sin embargo, las plataformas de dispensación en línea registran una CAGR del 21,89% hasta 2030 a medida que las visitas de cardiología virtual se normalizan y las farmacias especializadas perfeccionan la entrega remota en cadena de frío. Las farmacias minoristas ocupan un papel intermediario, ofreciendo capacitación en inyección presencial y asesoramiento de adherencia en el sitio, apoyando así la confianza del paciente en la autoadministración.

Los fabricantes amplifican el compromiso digital a través de programas de apoyo integrados que programan recordatorios por mensaje de texto, coordinan análisis de laboratorio y agilizan las apelaciones de seguros. Estos servicios seguirán siendo fundamentales para capturar poblaciones desatendidas una vez que se lancen las presentaciones orales, permitiendo potencialmente modelos directos al paciente que amplíen aún más el mercado de inhibidores de PCSK9.

Análisis Geográfico

América del Norte concentra el 46,59% de los ingresos de 2024, anclada por lipidólogos experimentados, amplia cobertura de seguros y una rápida adopción de las actualizaciones de guías clínicas. Aun así, las tasas de rechazo cercanas al 31% ilustran un equilibrio entre la innovación clínica y los controles de costos de los pagadores. Las coaliciones de empleadores advierten que el uso generalizado podría traducirse en USD 23 mil millones de gasto farmacéutico incremental, lo que impulsa la experimentación con contratos basados en valor que vinculan el reembolso a los objetivos de LDL-C. Los compromisos de fabricación nacional, como la inversión de USD 50 mil millones de AstraZeneca, subrayan la confianza a largo plazo en un clima político estable.

Asia-Pacífico registra el avance más rápido con una CAGR del 22,13%, impulsada por el aumento del riesgo cardiovascular y la mejora de la penetración de los seguros. Los datos del mundo real de HALES confirman la efectividad de la terapia, fortaleciendo la disposición de los médicos a prescribir en diversos grupos étnicos. Sin embargo, persisten las barreras de asequibilidad; el modelado de costo-efectividad en China sugiere que el inclisirán requiere recortes de precio superiores al 88% para cumplir con los umbrales locales. Las brechas en la cadena de frío ralentizan aún más la expansión de las líneas inyectables, convirtiendo a la región en un candidato de adopción temprana para las formulaciones orales una vez aprobadas.

Europa mantiene un crecimiento constante bajo el paraguas de sólidos sistemas de salud pública. Las guías clínicas de la ESC/EAS recomiendan un LDL-C inferior a 1,4 mmol/L para pacientes de muy alto riesgo, fomentando el apoyo especializado, aunque los criterios de reembolso pueden seguir rezagados en algunos países. La instalación suiza de CHF 70 millones de Novartis asegura el suministro regional de inclisirán, mientras que los organismos nacionales de financiación debaten la mejor manera de alinear las restricciones presupuestarias con la evidencia de resultados. Oriente Medio y África muestran una utilización inferior al 1% hoy en día, pero ofrecen un potencial considerable a medida que madura la infraestructura diagnóstica y se materializa la fijación de precios de biosimilares.

Panorama Competitivo

La concentración del mercado es moderada. El evolocumab de Amgen y el alirocumab de Sanofi/Regeneron representan conjuntamente la mayor parte de las ventas históricas, pero el rival de interferencia por ARN inclisirán, los candidatos orales y los nuevos andamiajes proteicos diluyen ese dominio. Los vencimientos de patentes entre 2030-2031 abren la puerta a los biosimilares, presionando los precios de los titulares. Las batallas legales sobre la agrupación de reembolsos, destacadas por la victoria antimonopolio de USD 406,8 millones de Regeneron, ilustran la fricción competitiva en torno a la estrategia de acceso.

Los movimientos estratégicos enfatizan la escala de fabricación y la conveniencia. Novartis está invirtiendo CHF 70 millones para ampliar la producción de inclisirán en Europa, mientras que AstraZeneca destina USD 50 mil millones para establecer la producción estadounidense de activos orales de PCSK9. LIB Therapeutics busca la aprobación de primera en su clase para el adnectín mensual lerodalcibep, presentando un perfil diferenciado a clínicos y pagadores. Las indicaciones pediátricas crean nuevos campos de batalla; el alirocumab obtuvo la primera etiqueta para niños de 8 años en adelante con HF heterocigota, posicionando a Regeneron y Sanofi como primeros en moverse en un segmento de larga duración.

En general, se espera que la rivalidad se intensifique a medida que proliferen las modalidades de administración y se agudice el escrutinio de los pagadores. El éxito dependerá de demostrar beneficios en los resultados del mundo real, una dosificación conveniente y propuestas de valor claras para los guardianes que en última instancia median el acceso amplio en el mercado de inhibidores de PCSK9.

Líderes de la Industria de Inhibidores de PCSK9

Innovent Biologics

Amgen

Sanofi

Novartis

Eli Lilly & Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: AstraZeneca confirmó un plan de fabricación e I+D en los Estados Unidos por USD 50 mil millones que abarca inhibidores orales de PCSK9 y otros fármacos metabólicos.

- Febrero de 2025: La FDA aceptó la Solicitud de Licencia Biológica de LIB Therapeutics para el lerodalcibep dirigido a la reducción de LDL-C en poblaciones con ASCVD e hipercolesterolemia genética.

- Marzo de 2024: Praluent obtuvo la aprobación de la FDA para niños de 8 años en adelante con hipercolesterolemia familiar heterocigota, marcando la primera etiqueta pediátrica en la clase.

Alcance del Informe Global del Mercado de Inhibidores de PCSK9

| Anticuerpos Monoclonales |

| Terapéuticos de Interferencia por ARN |

| Inhibidores de PCSK9 de Molécula Pequeña/Orales |

| Inyección Subcutánea |

| Oral |

| Intravenosa |

| Hipercolesterolemia Familiar Heterocigota (HeFH) |

| Hipercolesterolemia Familiar Homocigota (HoFH) |

| Reducción del Riesgo de ASCVD |

| Otras Dislipidemias |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Fármaco | Anticuerpos Monoclonales | |

| Terapéuticos de Interferencia por ARN | ||

| Inhibidores de PCSK9 de Molécula Pequeña/Orales | ||

| Por Vía de Administración | Inyección Subcutánea | |

| Oral | ||

| Intravenosa | ||

| Por Indicación | Hipercolesterolemia Familiar Heterocigota (HeFH) | |

| Hipercolesterolemia Familiar Homocigota (HoFH) | ||

| Reducción del Riesgo de ASCVD | ||

| Otras Dislipidemias | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el espacio de inhibidores de PCSK9 en 2030?

Los pronósticos apuntan a USD 7,71 mil millones en 2030, frente a USD 3,14 mil millones en 2025.

¿Qué clase terapéutica se expande más rápidamente dentro de la inhibición de PCSK9?

Las opciones de interferencia por ARN están en camino de alcanzar una CAGR del 23,69% hasta 2030.

¿Qué hace de Asia-Pacífico la geografía de más rápido crecimiento?

El aumento del riesgo cardiovascular, una cobertura de seguros más amplia y la mejora de la alineación con las guías clínicas respaldan una CAGR del 22,13%.

¿Cómo mejora la dosificación semestral la adherencia en el mundo real?

El esquema de dos dosis del inclisirán ha logrado una reducción del 56,9% en LDL-C en un mes en la práctica clínica, reduciendo la fatiga por inyección.

¿Qué cambio competitivo se espera una vez que venzan las patentes actuales?

Los biosimilares podrían lanzarse tras el vencimiento de las patentes de anticuerpos en 2030-2031, intensificando la competencia de precios.

¿Cuál es la barrera individual que más limita la adopción generalizada hoy en día?

El alto costo de la terapia junto con las estrictas reglas de autorización previa aún rechaza casi el 31% de las prescripciones en los Estados Unidos.

Última actualización de la página el: