Tamaño y Participación del Mercado de Inhibidores de HDAC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inhibidores de HDAC por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Inhibidores de HDAC se expanda de USD 1,40 mil millones en 2025 y USD 1,5 mil millones en 2026 a USD 2,40 mil millones en 2031, registrando una CAGR del 9,11% entre 2026 y 2031.

Los hospitales están incorporando agentes inhibidores de histona deacetilasa en regímenes de combinación, mientras que los reguladores están recompensando las tuberías selectivas por isoforma que reducen los riesgos hematológicos y cardíacos. América del Norte domina los ingresos, pero Asia-Pacífico está acelerando tras la reforma de doble catálogo de 2025 en China, que preservó los precios comerciales para las moléculas innovadoras. La aprobación de givinostat en marzo de 2024 para la distrofia muscular de Duchenne abrió una vía no oncológica que podría remodelar las curvas de ventas a lo largo de la vida [1]Administración de Alimentos y Medicamentos de EE. UU., "Etiqueta de DUVYZAT (givinostat)," FDA.gov. Los inversores señalaron su confianza cuando Celgene acordó en febrero de 2026 pagar a Acetylon USD 100 millones por adelantado por andamiajes selectivos, con hitos que podrían alcanzar USD 1,6 mil millones.

Conclusiones Clave del Informe

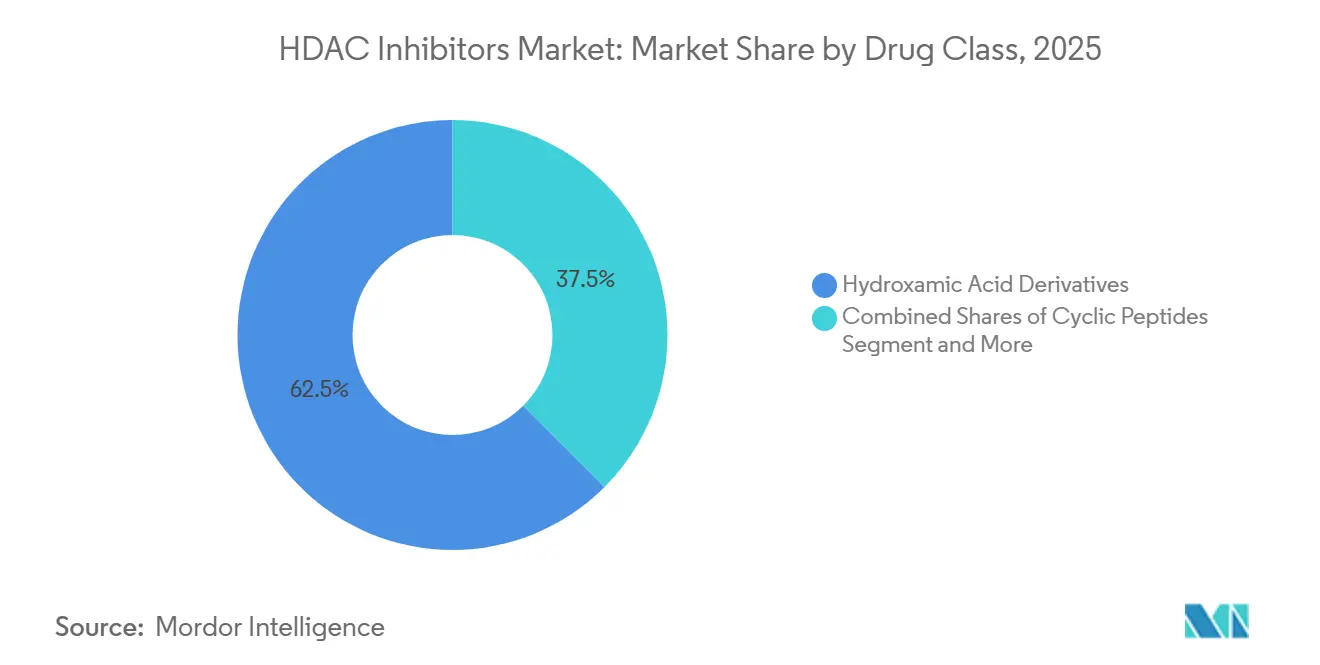

- Por clase de fármaco, los derivados de ácido hidroxámico lideraron el mercado de inhibidores de HDAC con una participación del 62,50% en 2025 y se prevé que crezcan a un 9,50% hasta 2031.

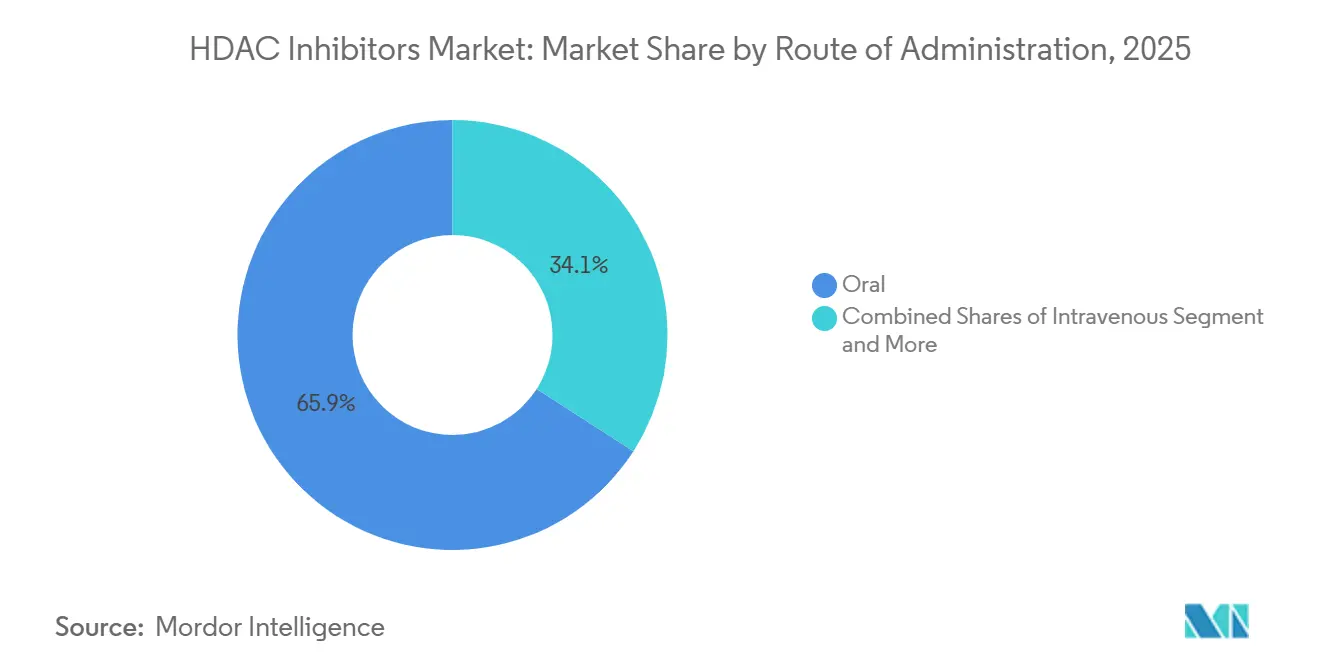

- Por vía de administración, las formulaciones intravenosas avanzan a una CAGR del 9,40% hasta 2031, la más rápida entre todas las vías. Mientras que el segmento oral lideró con una participación del 65,91% en 2025.

- Por aplicación, la oncología retuvo una participación de ingresos del 78,19% en 2025 y se espera que alcance la CAGR más alta del 9,35% en 2031.

- Por canal de distribución, las farmacias hospitalarias representaron el 68,71% del mercado de inhibidores de HDAC en 2025 y se espera que crezcan a una CAGR del 9,28%.

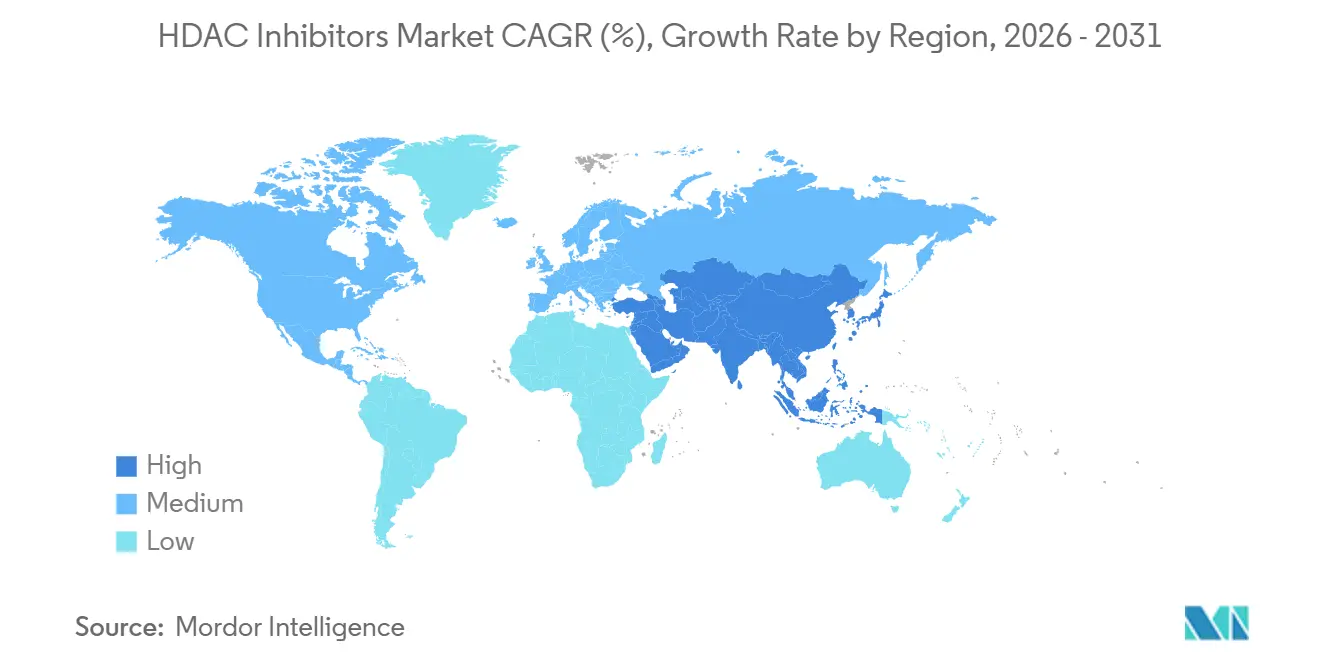

- Por geografía, Asia-Pacífico registra la CAGR más rápida del 9,37%, mientras que América del Norte lideró el mercado con una participación del 58,17% en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Inhibidores de HDAC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de indicaciones oncológicas y aprobaciones de medicamentos huérfanos | +1.8% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Cambio hacia inhibidores de HDAC orales para mayor comodidad y adherencia | +1.5% | Global, particularmente Asia-Pacífico (China, Japón) | Corto plazo (≤ 2 años) |

| Regímenes de combinación con inhibidores de puntos de control inmunitario e inhibidores del proteasoma | +2.1% | América del Norte y la UE liderando; APAC siguiendo | Mediano plazo (2-4 años) |

| Expansión de la cartera clínica y la huella de ensayos | +1.4% | Global | Largo plazo (≥ 4 años) |

| Expansión no oncológica (p. ej., DMD) ampliando la base de pacientes | +1.6% | América del Norte y la UE inicialmente; expansión global | Mediano plazo (2-4 años) |

| Auge de los agentes selectivos de HDAC6 que permiten el uso crónico y en combinación | +1.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Indicaciones Oncológicas y Aprobaciones de Medicamentos Huérfanos

Las designaciones de medicamentos huérfanos otorgan 7 años de exclusividad y eximen de tasas de varios millones de dólares, inclinando el mercado de inhibidores de HDAC hacia los cánceres raros. Cereno obtuvo el estatus de medicamento huérfano para CS1 en la hipertensión arterial pulmonar, y China autorizó tucidinostat para el linfoma difuso de células B grandes definido por biomarcadores, lo que ilustra el apetito de los reguladores por las etiquetas de precisión [2]Chipscreen Biosciences, "Tucidinostat Aprobado para LDCBG en China," Chipscreen.com. La aprobación de givinostat, independiente de la mutación, en la distrofia muscular de Duchenne demuestra que la amplia elegibilidad puede coexistir con los precios de medicamentos huérfanos, aunque los pagadores están comenzando a comparar los costos con los corticosteroides de bajo precio.

Cambio hacia Inhibidores de HDAC Orales para Mayor Comodidad y Adherencia

Los productos orales representaron el 65,91% del volumen de 2025, aunque los hospitales aún prefieren las infusiones cuando los fármacos se combinan con citotóxicos que requieren monitoreo sincronizado. La semivida de 17 horas de tucidinostat permite comprimidos de administración una vez al día, mientras que ivaltinostat demostró una exposición aceptable a pesar de una biodisponibilidad oral del 10,6%, lo que demuestra que las soluciones de formulación pueden compensar la baja permeabilidad. Las barreras de reembolso persisten porque las farmacias especializadas aplican los protocolos REMS, transformando efectivamente la comodidad «oral» en una terapia monitorizada.

Regímenes de Combinación con Inhibidores de Puntos de Control Inmunitario e Inhibidores del Proteasoma

Los techos de la monoterapia empujan a los patrocinadores hacia las combinaciones epigenético-inmunitarias. Tucidinostat más nivolumab se encuentra en ensayos de Fase III para el cáncer de pulmón de células no pequeñas, con el objetivo de revertir el agotamiento de las células T, con revisiones de futilidad intermedias programadas para 2027. El ensayo suspendido de belinostat con tazemetostat subraya el riesgo operativo cuando las toxicidades hematológicas superpuestas obligan a cambios de protocolo. Los desarrolladores ahora priorizan socios con perfiles de seguridad no superpuestos, especialmente los inhibidores de PD-1.

Expansión de la Cartera Clínica y la Huella de Ensayos

Entre 2024 y 2026 se presentaron doce nuevas solicitudes de IND, el 40% de las cuales tienen como objetivo HDAC6. Karus estableció una dosis máxima tolerada para KA2507 utilizando biomarcadores de tubulina acetilada, pero aún no ha publicado los plazos de la Fase II, lo que sugiere obstáculos para la recaudación de fondos. Más del 60% de los ensayos iniciados en 2025 incluyeron sitios del este de Asia, aprovechando las aprobaciones éticas más rápidas y la vía condicional de China que acepta datos extranjeros para enfermedades raras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La toxicidad de clase y la estrecha ventana terapéutica limitan la dosificación | -1.2% | Global | Corto plazo (≤ 2 años) |

| La modesta eficacia en monoterapia en tumores sólidos ralentiza la adopción | -0.9% | Global, particularmente América del Norte y la UE | Mediano plazo (2-4 años) |

| Las retiradas de indicaciones reducen las etiquetas y disminuyen la confianza | -0.7% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Los riesgos cardíacos/QT y de interacciones farmacológicas restringen el uso | -1.0% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Toxicidad de Clase y Estrecha Ventana Terapéutica Limitan la Dosificación

La prolongación del QT surge de la alteración del tráfico de canales iónicos en lugar del bloqueo directo de hERG, lo que crea un riesgo de arritmia tardía que complica la programación del ECG. WHO VigiAccess registra siete informes de torsades para vorinostat y ninguno para romidepsina, lo que subraya la variabilidad del andamiaje. Givinostat requiere recuentos plaquetarios semanales durante el primer mes de terapia, lo que refleja la trombocitopenia asociada a la inhibición de HDAC1/2.

Modesta Eficacia en Monoterapia en Tumores Sólidos Ralentiza la Adopción

Las tasas de respuesta objetiva inferiores al 10% en estudios de pulmón, mama y colorrectal han llevado a los desarrolladores a adoptar diseños de combinación. Panobinostat perdió su indicación para el mieloma múltiple en 2021 después de que los datos de supervivencia confirmatorios no se materializaran. Romidepsina siguió con una retirada de PTCL, recordando a los inversores que los criterios de valoración sustitutos invitan a la revisión regulatoria [3]Bristol Myers Squibb, "Información de Prescripción de ISTODAX," BMS.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Ácidos Hidroxámicos Continúan Liderando

Los ácidos hidroxámicos mantuvieron una participación del 62,50% del mercado de inhibidores de HDAC en 2025 y se espera que crezcan con una CAGR del 9,50% en 2031, respaldados por el uso consolidado de vorinostat, belinostat y panobinostat. A pesar del riesgo de trombocitopenia, los oncólogos valoran su potencia multi-isoforma. Los péptidos cíclicos como romidepsina muestran menor responsabilidad de QT, pero su menor cartera de indicaciones limita el volumen. Las benzamidas, lideradas por tucidinostat, ganan tracción regional tras la aprobación de China en 2024 para el linfoma difuso de células B grandes.

Las tuberías selectivas de HDAC6 reciben financiación de capital de riesgo, aunque el programa de neuropatía estancado de ricolinostat y los planes pendientes de Fase II de KA2507 moderan las expectativas. Los quelantes de zinc no hidroxamato están atrayendo asociaciones, destacadas por el acuerdo de Celgene con Acetylon en 2026, que ancla la futura expansión de la cartera.

Por Aplicación: La Oncología Domina pero la Neurología Emerge

La oncología generó el 78,19% de los ingresos de 2025 y se espera que registre una CAGR del 9,35% en 2031, convirtiéndola en la columna vertebral del mercado de inhibidores de HDAC. Las obligaciones de ensayos confirmatorios para belinostat y tucidinostat podrían remodelar este equilibrio después de 2030.

La posición de la neurología se fortaleció cuando givinostat obtuvo la aprobación en EE. UU., demostrando un beneficio antifibrótico en la distrofia muscular de Duchenne. Los activos en desarrollo en hipertensión arterial pulmonar y fibrosis pulmonar idiopática sugieren un lienzo terapéutico en expansión que respalda una mayor duración del tratamiento y ventas acumuladas.

Por Vía de Administración: Los Orales Lideran, las Infusiones Crecen Más Rápido

Los orales capturaron el 65,91% del volumen, aunque los productos intravenosos están creciendo al ritmo más rápido, con una CAGR del 9,40%, porque los regímenes de múltiples agentes dependen de los centros de infusión. El comprimido de administración una vez al día de tucidinostat ofrece dosificación domiciliaria, pero el reembolso canaliza la mayoría de las prescripciones a través de canales especializados, reflejando la economía de las infusiones. Los tópicos como remetinostat siguen siendo investigacionales. La tecnología de liberación controlada, ejemplificada por el CS1 de Cereno, mantiene niveles mínimos suficientes para la remodelación vascular sin picos de náuseas.

Por Canal de Distribución: Las Farmacias Hospitalarias Mantienen el Control

Las farmacias hospitalarias controlaron el 68,71% de las ventas de 2025 y se espera que crezcan a una CAGR del 9,28% hasta 2031, lo que refleja los requisitos de REMS, ECG y monitoreo plaquetario. Las farmacias especializadas atienden las prescripciones crónicas neuromusculares, aunque la supervisión de alto contacto sigue dominando la economía.

Los canales en línea siguen siendo insignificantes porque los reguladores prohíben la dispensación de citotóxicos epigenéticos sin asesoramiento farmacéutico. Las redes de prestación integradas están agrupando fármacos, infusiones y análisis de laboratorio en códigos únicos, un modelo que favorece a los sistemas hospitalarios.

Análisis Geográfico

América del Norte contribuyó con el 58,17% de los ingresos en 2025, impulsada por los precios de medicamentos huérfanos y la infraestructura de farmacias especializadas. El lanzamiento de givinostat añade un flujo de ingresos crónico neuromuscular con costos de terapia que superan los USD 300.000 anuales. Las retiradas posteriores a la comercialización de romidepsina y panobinostat redujeron el crecimiento oncológico, lo que llevó a los patrocinadores a profundizar la recopilación de evidencia del mundo real en centros académicos.

Asia-Pacífico registra la CAGR más rápida del 9,37%, impulsada por la reforma de doble catálogo de China en 2025 que protegió a los agentes innovadores de los recortes de precios basados en volumen. Tucidinostat ha gozado de presencia en el NRDL desde 2017 y nuevas aprobaciones para linfoma, mientras que el recorte de precios de Japón en abril de 2025 aún deja margen para la adopción en su envejecida población.

Europa va a la zaga, pero podría acelerarse si la EMA autoriza resminostat para el linfoma cutáneo de células T a mediados de 2025, basándose en la supervivencia libre de progresión de 8,3 meses del estudio RESMAIN. La aprobación condicional de givinostat en junio de 2025 añade profundidad no oncológica que podría desbloquear conversaciones de reembolso en los estados miembros.

Panorama Competitivo

Cuatro agentes aprobados dominan la prescripción actual: vorinostat, romidepsina, belinostat y panobinostat, mientras que quince programas en etapa clínica compiten por designaciones de medicamentos huérfanos. Las grandes farmacéuticas han abandonado los activos pan-HDAC, como lo ilustran las salidas de Novartis y Bristol, mientras que los nuevos participantes biotecnológicos están siguiendo estrategias selectivas por isoforma. El acuerdo de Celgene con Acetylon en febrero de 2026 demuestra que los adquirentes de gran capitalización aún ven apalancamiento de combinación en la inhibición selectiva.

Los campeones regionales incluyen a Chipscreen, que se beneficia del reembolso chino, y 4SC, que aguarda el veredicto de la EMA sobre resminostat. La diversidad de la cartera se extiende a enfermedades vasculares pulmonares y fibróticas a través de los activos de Cereno, ampliando la población de pacientes potenciales más allá de los nichos hematológicos en recaída. La dosificación farmacogenómica y las matrices de liberación controlada son palancas de diferenciación de próxima generación, pero los altos costos de los ensayos y los mandatos de criterios de valoración de supervivencia moderan la velocidad de comercialización.

Líderes de la Industria de Inhibidores de HDAC

Novartis AG

Bristol Myers Squibb

Merck & Co., Inc

Shenzhen Chipscreen Biosciences Co., Ltd.

Acrotech Biopharma LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Purdue Pharma y la Coalición Global para la Investigación Adaptativa (GCAR) anunciaron la activación de tinostamustina en el ensayo GBM AGILE para pacientes con glioblastoma de nuevo diagnóstico.

- Noviembre de 2025: Novelwise Pharmaceutical Corporation inició estudios para determinar la dosificación óptima de este inhibidor de HDAC en investigación en pacientes con melanoma uveal metastásico.

- Mayo de 2025: Amylyx Pharmaceuticals reportó datos positivos de la Semana 48 de su ensayo de Fase II HELIOS para adultos con síndrome de Wolfram.

Alcance del Informe Global del Mercado de Inhibidores de HDAC

Según el alcance del informe, los inhibidores de histona deacetilasa (HDAC) son una clase significativa de compuestos que funcionan como modificadores epigenéticos al bloquear la eliminación de grupos acetilo de las histonas y las proteínas no histónicas. En un estado celular saludable, el equilibrio entre las histona acetiltransferasas (HAT), que añaden grupos acetilo para aflojar la cromatina para la transcripción génica, y las HDAC, que los eliminan para condensar la cromatina y silenciar los genes, está estrictamente regulado.

El mercado de inhibidores de HDAC está segmentado por clase de fármaco, aplicación, vía de administración, canal de distribución y geografía. Según la clase de fármaco, el mercado está segmentado en derivados de ácido hidroxámico, péptidos cíclicos, benzamidas, inhibidores selectivos de HDAC6 y ácidos grasos de cadena corta. Por aplicaciones, el mercado está segmentado en oncología, neurología y otros. Según la vía de administración, el mercado está segmentado en oral, intravenosa y tópica. Según el canal de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias minoristas y especializadas, y farmacias en línea.

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Derivados de Ácido Hidroxámico |

| Péptidos Cíclicos |

| Benzamidas |

| Inhibidores Selectivos de HDAC6 |

| Ácidos Grasos de Cadena Corta |

| Oncología |

| Neurología |

| Otros |

| Oral |

| Intravenosa |

| Tópica |

| Farmacias Hospitalarias |

| Farmacias Minoristas y Especializadas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de APAC | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de MEA | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Derivados de Ácido Hidroxámico | |

| Péptidos Cíclicos | ||

| Benzamidas | ||

| Inhibidores Selectivos de HDAC6 | ||

| Ácidos Grasos de Cadena Corta | ||

| Por Aplicación | Oncología | |

| Neurología | ||

| Otros | ||

| Por Vía de Administración | Oral | |

| Intravenosa | ||

| Tópica | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas y Especializadas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de APAC | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de MEA | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad están creciendo los ingresos de los inhibidores de HDAC entre 2026 y 2031?

Se proyecta que las ventas aumenten de USD 1,5 mil millones a USD 2,4 mil millones, entregando una CAGR del 9,11% durante el período de cinco años.

¿Qué clase de fármaco tiene actualmente la mayor presencia comercial?

Los derivados de ácido hidroxámico capturaron el 62,5% de los ingresos de 2025, respaldados por el uso consolidado de vorinostat, belinostat y panobinostat.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La reforma de reembolso de China en 2025 protegió a los fármacos epigenéticos innovadores de los recortes de precios profundos, impulsando el volumen y sosteniendo la realización de precios.

¿Qué significó el acuerdo Celgene-Acetylon de 2026?

El pago inicial de USD 100 millones validó la creencia de la industria de que los inhibidores selectivos por isoforma pueden desbloquear mercados crónicos no oncológicos.

Última actualización de la página el: