Tamaño y Participación del Mercado de Inhibidores de Incrustaciones en Campos Petroleros

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inhibidores de Incrustaciones en Campos Petroleros por Mordor Intelligence

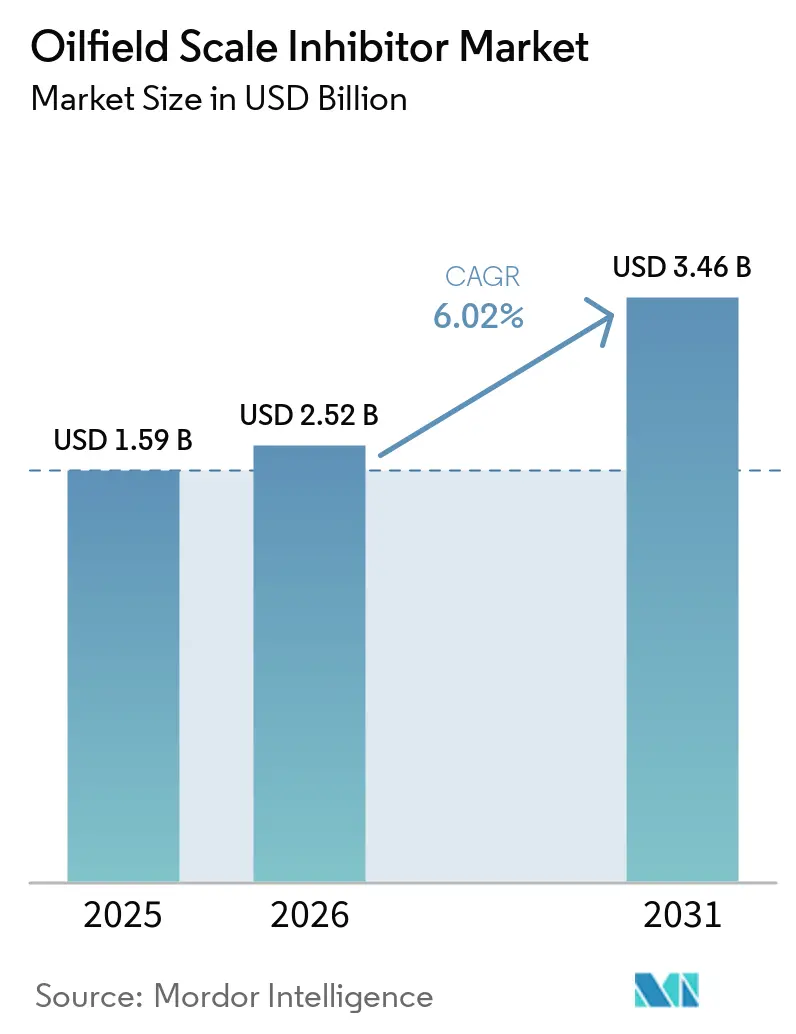

Se espera que el tamaño del Mercado de Inhibidores de Incrustaciones en Campos Petroleros aumente de USD 1,59 mil millones en 2025 a USD 2,52 mil millones en 2026 y alcance USD 3,46 mil millones en 2031, creciendo a una CAGR del 6,02% durante 2026-2031. A medida que se expanden las conexiones costa afuera y los tratamientos de inyección ganan terreno, las regulaciones más estrictas sobre el agua producida están impulsando la demanda de químicos de umbral en campos de esquisto, pre-sal y campos petroleros maduros. Los modelos de servicio integrado, que combinan el monitoreo digital con el suministro de químicos, están reforzando el mercado de inhibidores de incrustaciones en campos petroleros. Este enfoque recibió un impulso notable tras la adquisición de ChampionX por parte de SLB. Mientras tanto, dado que la Cuenca Pérmica produce volúmenes sustanciales de agua diariamente y la región de Asia-Pacífico enfrenta un declive anual en campos maduros, gestionar eficazmente la salmuera y dosificar inhibidores se vuelve crucial para la eficiencia de costos. Si bien las mezclas de fosfonatos dominan debido a su estabilidad a altas temperaturas, las alternativas poliméricas respetuosas con el medio ambiente están en aumento. Esta transición está impulsada principalmente por los estrictos límites de descarga de fósforo impuestos por los permisos NPDES de la EPA en el Golfo de México.

Conclusiones Clave del Informe

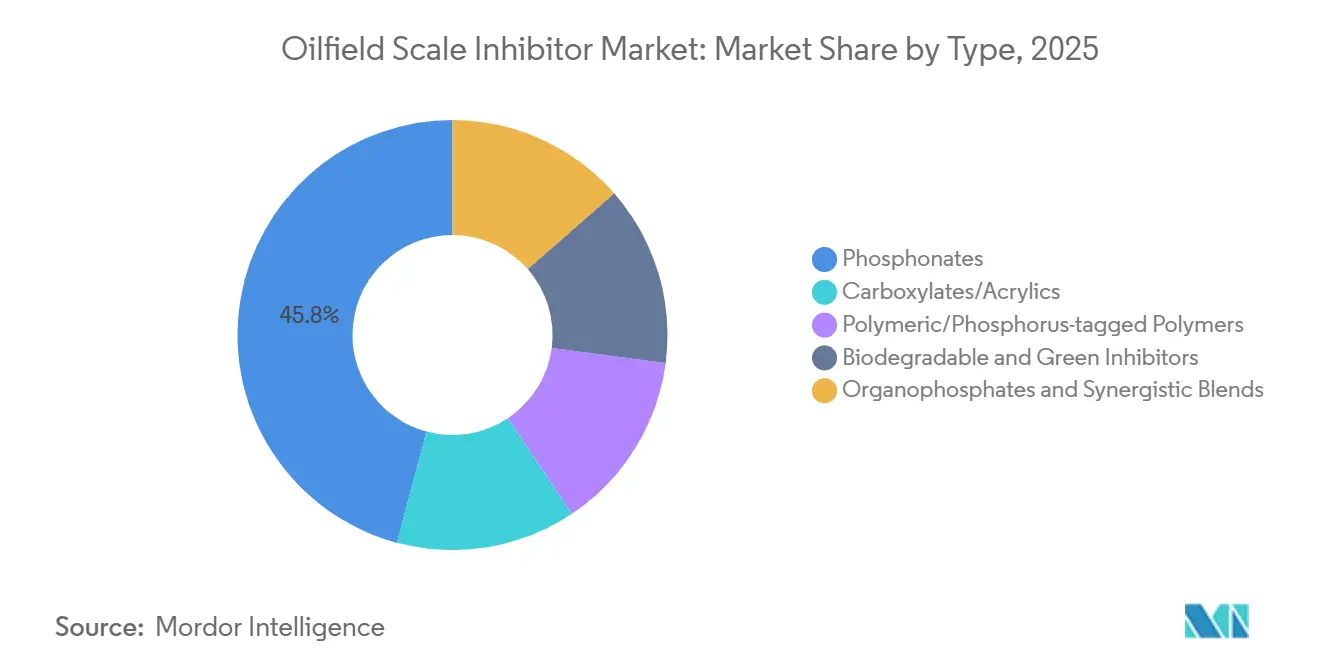

- Por tipo, los fosfonatos lideraron con el 45,82% de la participación del mercado de inhibidores de incrustaciones en campos petroleros en 2025, y se proyecta que los fosfonatos se expandan a una CAGR del 6,83% de 2026 a 2031.

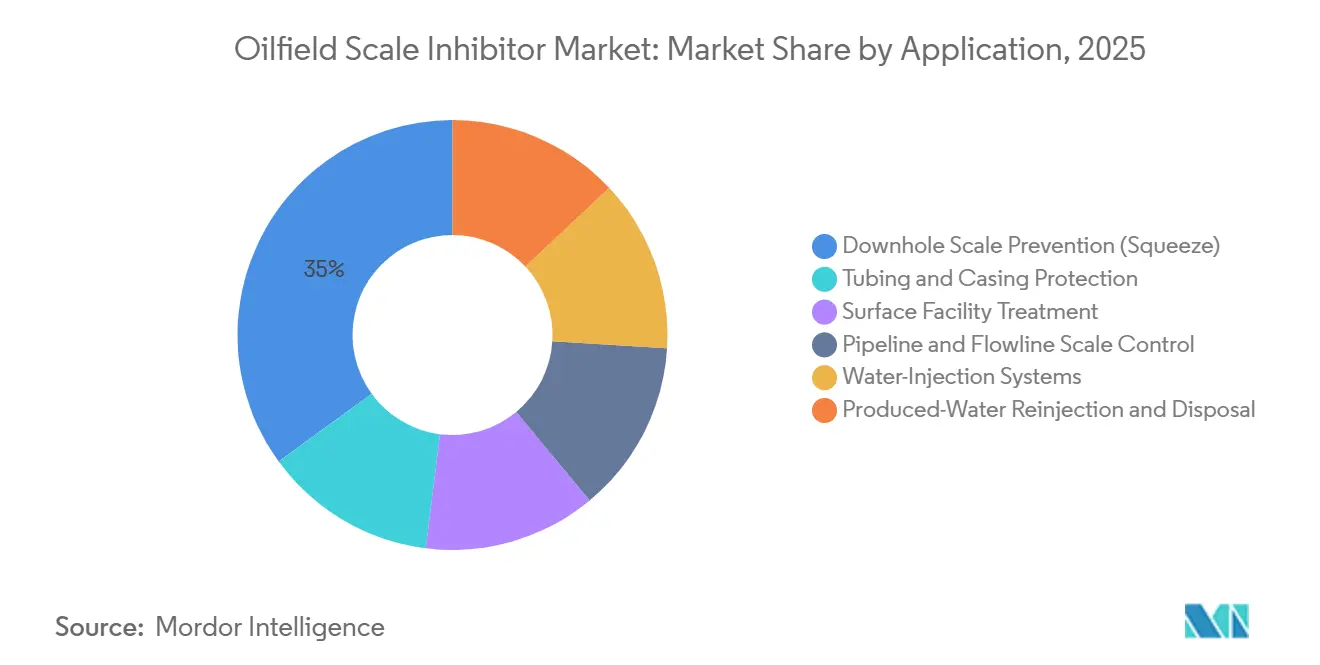

- Por aplicación, la prevención de incrustaciones en fondo de pozo (inyección) lideró con el 35,01% de la participación del mercado de inhibidores de incrustaciones en campos petroleros en 2025; se proyecta que los sistemas de inyección de agua se expandan a una CAGR del 6,92% de 2026 a 2031, el crecimiento más rápido entre todos los segmentos.

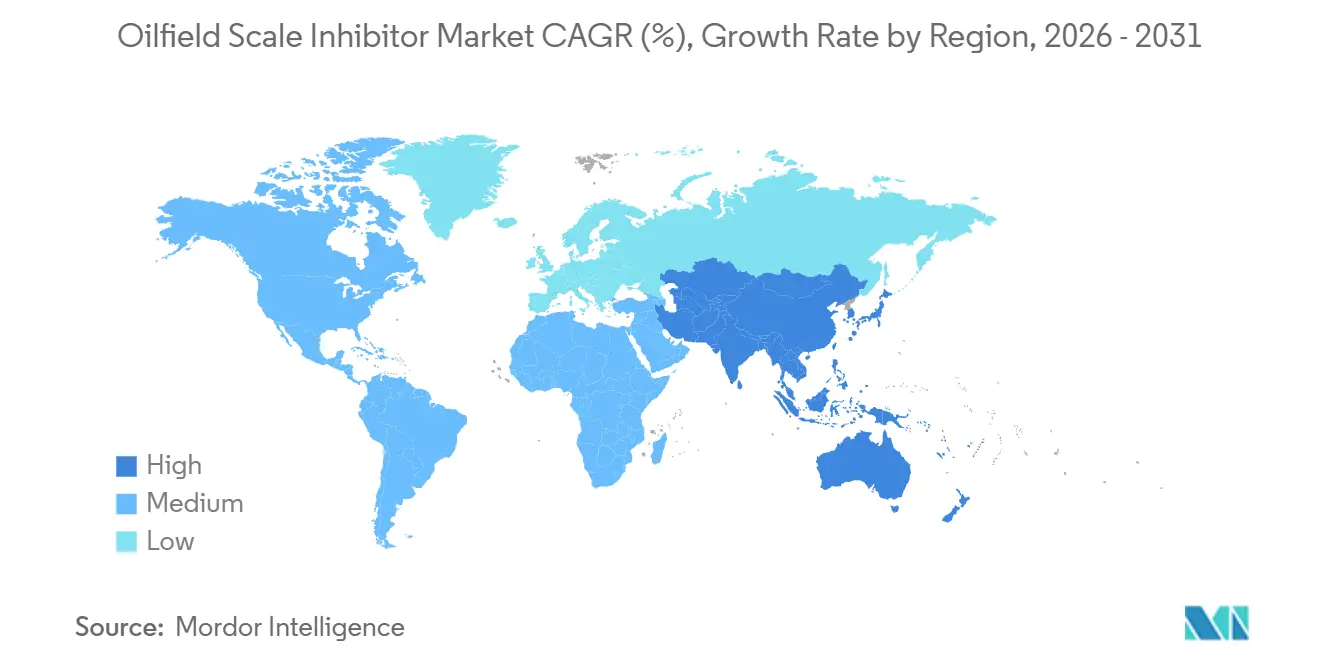

- Por geografía, América del Norte representó el 36,11% del tamaño del mercado de inhibidores de incrustaciones en campos petroleros en 2025, mientras que Asia-Pacífico avanza a una CAGR del 6,79% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Inhibidores de Incrustaciones en Campos Petroleros

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de control de incrustaciones en campos maduros | +1.8% | Global, concentrado en América del Norte (Pérmica), ASEAN (Indonesia, Malasia), Mar del Norte | Mediano plazo (2-4 años) |

| Expansión de la exploración costa afuera y las actividades de oleoductos | +1.5% | Global, con énfasis en el pre-sal de Brasil, costa afuera de China, Golfo de México, África Occidental | Largo plazo (≥4 años) |

| La adopción de técnicas de Recuperación Mejorada de Petróleo (EOR) eleva el consumo de químicos | +1.2% | Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos, Kuwait), ASEAN (Indonesia), América del Norte (EOR con CO₂ en la Pérmica) | Mediano plazo (2-4 años) |

| Crecimiento en recursos petroleros no convencionales | +0.9% | América del Norte (Pérmica, Eagle Ford), América del Sur (Vaca Muerta, Argentina) | Corto plazo (≤2 años) |

| Dosificación y monitoreo digital de inhibidores en tiempo real | +0.4% | Global, adopción temprana en América del Norte y Oriente Medio | Largo plazo (≥4 años) |

| Transición hacia la reinyección de agua producida en regiones con escasez de agua | +0.7% | Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos, Kuwait), Norte de África, partes de ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Control de Incrustaciones en Campos Maduros

Los operadores enfrentan desafíos crecientes en la gestión de los volúmenes cada vez mayores de salmuera, que tienen un alto potencial de incrustación, a medida que los yacimientos maduros en todo el mundo experimentan cortes de agua crecientes. En la Cuenca Pérmica, los operadores generan volúmenes significativos de agua producida diariamente, con relaciones agua-petróleo que oscilan entre 3:1 y 12:1[1]Produced Water Society, "Gestión del Agua Producida en la Cuenca Pérmica," producedwatersociety.com. Al reinyectar y reciclar esta agua, concentran inadvertidamente iones de carbonato y sulfato, lo que lleva a una mayor dependencia de programas avanzados de inyección. Si bien la región de Asia-Pacífico ha lidiado con un declive sostenido de la producción, intensificando las actividades de reacondicionamiento y Recuperación Mejorada de Petróleo (EOR), los nuevos campos del Mar del Norte de Noruega han adoptado un enfoque dual: combinar ciclos de inyección de 18 a 24 meses con analizadores residuales en línea para reducir el tiempo de inactividad en instalaciones flotantes. Dados estos factores, el mercado de inhibidores de incrustaciones en campos petroleros ha surgido como una salvaguarda rentable, protegiendo contra posibles pérdidas diarias de millones de dólares derivadas de interrupciones causadas por incrustaciones.

Expansión de la Exploración Costa Afuera y las Actividades de Oleoductos

Para 2025, la producción pre-sal de Brasil se disparó, alcanzando millones de barriles por día. Cada nueva FPSO cuenta ahora con paquetes de inhibidores diseñados específicamente para fluidos ricos en CO₂, que abarcan conexiones de 18 kilómetros. CNOOC aumentó su producción, logrando millones de barriles de petróleo equivalente por día. La empresa adoptó la inyección de agua de mar, una estrategia que aumenta el riesgo de incrustación de sulfato de calcio en los colectores submarinos. En la región de África Occidental, los sistemas de aguas profundas enfrentan desafíos similares, dependiendo de químicos de inyección de larga residencia que se espera mejoren los ingresos en el mercado de inhibidores de incrustaciones en campos petroleros durante el período de pronóstico 2026–2031.

Adopción de Técnicas de Recuperación Mejorada de Petróleo que Eleva el Consumo de Químicos

En Indonesia, las inversiones en inundaciones de polímeros en Rantau y Minas han llevado a una mayor salinidad de la salmuera y niveles de pH[2]Centro de Energía de la ASEAN, "Actualizaciones de Petróleo y Gas de la ASEAN 2024," aseanenergy.org. Como resultado, los formuladores están combinando núcleos de fosfonatos con polímeros dispersantes para mejorar la eficacia. Mientras tanto, Saudi Aramco y ADNOC están realizando inversiones sustanciales en centros de captura e inyección de CO₂. En estos entornos, los inhibidores de carboxilato estables en ácido se utilizan junto con los aminometileno fosfonatos tradicionales. Estas iniciativas están ampliando las oportunidades de volumen en el mercado de inhibidores de incrustaciones en campos petroleros.

Crecimiento en Recursos Petroleros No Convencionales

Se prevé que Vaca Muerta en Argentina sea testigo de múltiples etapas de fracturación. Cada etapa utiliza inhibidores sólidos recubiertos de apuntalante que liberan moléculas activas durante casi un año. Al mismo tiempo, los operadores de esquisto de América del Norte, a pesar de reciclar toda su agua producida, enfrentan desafíos con los sólidos totales disueltos que alcanzan niveles elevados. Este problema intensifica la precipitación de sulfato de bario, lo que lleva a un aumento en la demanda de inhibidores de incrustaciones en campos petroleros.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del crudo que limita los presupuestos de químicos | -1.3% | Global, agudo en el esquisto de América del Norte, independientes de América Latina | Corto plazo (≤2 años) |

| Endurecimiento de las regulaciones de descarga de fósforo y metales pesados | -0.8% | América del Norte (EPA), Europa (ECHA/REACH), Asia-Pacífico (MEE de China) | Mediano plazo (2-4 años) |

| Los sistemas submarinos totalmente eléctricos están reduciendo los puntos de inyección de químicos | -0.5% | Costa afuera global, concentrado en Noruega, Brasil, Golfo de México | Largo plazo (≥4 años) |

| Riesgo persistente en la cadena de suministro de intermediarios de fosfonatos | -0.6% | Global, suministro concentrado en China y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Crudo que Limita los Presupuestos de Químicos

Se proyecta que los precios del Brent alcancen su punto máximo en el segundo trimestre de 2026 antes de disminuir en el año siguiente. Esta caída significativa ha llevado históricamente a una reducción del gasto discrecional en químicos. En respuesta, los independientes de América del Norte ya están postergando las inyecciones no críticas, ejerciendo presión sobre los proveedores premium en el mercado de inhibidores de incrustaciones en campos petroleros.

Endurecimiento de las Regulaciones de Descarga de Fósforo y Metales Pesados

En el Golfo de México, los permisos NPDES limitan los niveles de fósforo, lo que impulsa una transición alejándose de los aminometileno fosfonatos tradicionales. Al mismo tiempo, el aumento de los costos debido al cumplimiento de las regulaciones REACH y MEE de China ha posicionado a los polímeros biodegradables como el segmento de más rápido crecimiento en el mercado de inhibidores de incrustaciones en campos petroleros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Fosfonatos Anclan la Estabilidad Térmica, los Inhibidores Ecológicos Avanzan

En 2025, los fosfonatos, con una sólida resistencia térmica y una tolerancia al calcio superior a 1.000 mg/L, capturaron una participación dominante del 45,82% del mercado de inhibidores de incrustaciones en campos petroleros, creciendo a una tasa anual de CAGR del 6,83% de 2026 a 2031. Para 2026, los proyectos de inyección de agua de mar en curso en Oriente Medio, que favorecen cada vez más las mezclas de aminometileno a tasas de tratamiento inferiores a ppm, apoyarán este crecimiento. Si bien los carboxilatos y acrílicos están ganando terreno, impulsados por las presiones de la EPA y REACH para reducir la descarga de fósforo, estas alternativas a menudo requieren dosificaciones de ppm de dos dígitos. Esta necesidad ha limitado su adopción en aguas profundas de Brasil, donde la logística de químicos impacta fuertemente en los costos totales. En las redes de reinyección de agua producida, donde gestionar los sólidos en suspensión junto con los iones de incrustación es vital, los híbridos poliméricos y marcados con fósforo se están volviendo más populares. En particular, PETRONAS utiliza dispersantes multifuncionales en toda su extensa red de oleoductos. Aunque las formulaciones biodegradables ocupan un segmento de nicho, están experimentando la tasa de crecimiento más rápida en términos porcentuales. Los operadores del Mar del Norte están invirtiendo en productos clasificados bajo la designación "Amarillo C" de OSPAR, destacando el enfoque ambiental del mercado.

Para pozos que enfrentan desafíos como el sulfuro de hidrógeno o la coproducción de hierro, los organofosfonatos y las mezclas sinérgicas proporcionan soluciones donde los métodos tradicionales de química única fallan. Los proveedores están probando moléculas marcadas con trazadores para mejorar la eficiencia. Detectables mediante fibra óptica, estas moléculas permiten a los operadores mapear con precisión la distribución en el fondo del pozo y reducir el sobretratamiento, lo que potencialmente impulsa la participación de mercado de estas soluciones especializadas. El panorama es intrincado: mientras los gigantes globales registran expedientes REACH, los formuladores regionales defienden los fosfonatos clásicos, beneficiándose de una supervisión más ligera. A medida que las regulaciones ambientales se endurecen y las temperaturas operativas aumentan, la demanda de diversas químicas garantiza un mercado equilibrado, que acomoda tanto a las familias de inhibidores establecidas como a las emergentes durante el período de pronóstico 2026–2031.

Por Aplicación: La Inyección en Fondo de Pozo Domina, la Inyección de Agua se Acelera

En 2025, los programas de inyección en fondo de pozo capturaron una participación dominante del 35,01% del mercado de inhibidores de incrustaciones en campos petroleros, subrayando su dominio. Con una vida de residencia que abarca de 12 a 24 meses, estos programas reducen notablemente la necesidad de intervenciones costa afuera. A medida que Vaca Muerta en Argentina intensificó sus operaciones de múltiples pozos en plataforma, el mercado de tratamientos de inyección se disparó, impulsado por una mayor demanda de inhibidores sólidos recubiertos de apuntalante. La inyección continua en la sarta de tuberías, que ocupa el segundo lugar, desempeña un papel crucial en los pozos de la Pérmica con alto corte de agua, particularmente donde la salinidad del agua producida reciclada supera la del agua de mar. Si bien el dosificado en instalaciones superficiales reclama una participación de mercado de mediados de la adolescencia, los separadores compactos de fondo marino pre-sal de Brasil están remodelando el panorama del mercado. Estos separadores no solo concentran iones e impulsan las tasas de tratamiento por barril, sino que también catalizan innovaciones en mezclas ultraconcentradas.

Los sistemas de inyección de agua, liderando el avance con una CAGR del 6,92% durante el período de pronóstico 2026–2031, están destinados a recibir inversiones sustanciales en Kuwait. Estos proyectos se centran en la inyección de agua de mar tratada y agua producida. La participación de mercado de los inhibidores de incrustaciones en campos petroleros asociados con estas redes de inyección está en aumento. Este incremento está impulsado en gran medida por los megaproyectos de Oriente Medio que obtienen contratos de suministro plurianuales, a menudo con términos de pago basados en residuos. Con la llegada de los diseños submarinos totalmente eléctricos que hacen obsoletos los umbilicales de inyección, el énfasis se ha desplazado hacia el control de oleoductos y líneas de flujo. Esta evolución está impulsando el uso de sobredosificación en superficie o insertos sólidos, cruciales para proteger las conexiones que se extienden hasta 18 kilómetros en regiones como el Golfo de México y África Occidental. Mientras tanto, los pozos de eliminación de agua producida, que ahora enfrentan escrutinio por preocupaciones de sismicidad inducida, están pivotando hacia polímeros de bajo fósforo. Estos polímeros no solo previenen la obstrucción de la formación, sino que también garantizan una demanda sostenida, aunque de nicho, dentro del mercado de inhibidores de incrustaciones en campos petroleros.

Análisis Geográfico

En 2025, América del Norte comandó una participación del 36,11% del mercado de inhibidores de incrustaciones en campos petroleros, impulsada por actividades convergentes en regiones de esquisto, el Golfo costa afuera y Vaca Muerta. La dosificación química continua fue esencial para el flujo de agua producida en la Cuenca Pérmica. Los operadores en el esquisto de los Apalaches, que enfrentan presiones de precios e intervalos de inyección extendidos, están generando dinámicas mixtas en toda la región. Si bien el mercado de inhibidores de incrustaciones en campos petroleros de América del Norte estaba en una trayectoria de crecimiento constante durante el período de pronóstico 2026–2031, las fluctuaciones en los precios del crudo plantearon desafíos para los presupuestos a corto plazo. En Canadá, las operaciones de arenas bituminosas, que requieren inhibidores compatibles con el betún caliente, experimentaron un crecimiento unitario constante pero más lento.

Asia-Pacífico lideró como la región de más rápido crecimiento, registrando una CAGR del 6,79% durante el período de pronóstico 2026–2031. Las expansiones costa afuera de China, las inundaciones de polímeros de Indonesia y la floreciente red de oleoductos de Malasia impulsaron un mayor uso de químicos. A pesar de que los declives anuales en los campos de la ASEAN impulsan los reacondicionamientos y aumentan los riesgos de pH de la salmuera e incrustaciones, las perspectivas del mercado de inhibidores de incrustaciones en campos petroleros se mantuvieron optimistas. El impulso de producción de CNOOC en el año base 2025, junto con las inyecciones de agua de mar en la Bahía de Bohai, amplificó la demanda. Además, la colaboración entre ONGC y Reliance en la cuenca KG de India desbloqueó volúmenes que requieren químicos tolerantes a alta salinidad. La extensión de dos décadas del proyecto PM3 de PETRONAS subrayó la demanda química duradera en el Sudeste Asiático.

Europa experimentó un crecimiento modesto pero mantuvo un consumo estable. En el año base 2025, los siete campos recién explotados de Noruega favorecieron los inhibidores de alto rendimiento, particularmente los adeptos a los sistemas submarinos electrificados. Las actividades de desmantelamiento del Reino Unido impulsaron una demanda esporádica de químicos para la preservación de pozos, compensando los declives graduales de producción del país. El mercado de Rusia, aunque considerable, se mantuvo opaco debido a las sanciones y dependió predominantemente de la producción doméstica de fosfonatos. Oriente Medio, aunque no liderando en crecimiento porcentual, estaba preparado para el aumento de volumen absoluto más sustancial. Gigantes de la industria como Saudi Aramco, ADNOC y Kuwait Oil Company realizaron inversiones significativas en infraestructura de inyección y recuperación mejorada de petróleo (EOR). En América del Sur, Brasil emergió como un punto focal, particularmente en regiones fuera de Argentina. Petrobras, capitalizando su producción en el año base 2025, desplegó inhibidores estables en ácido diseñados específicamente para fluidos pre-sal ricos en CO₂.

Panorama Competitivo

El mercado de inhibidores de incrustaciones en campos petroleros está moderadamente consolidado. El portal digital ClariHub de Clariant ha introducido divulgaciones de carbono durante el ciclo de vida, alineándose con las compañías petroleras nacionales que están incorporando cláusulas ESG en sus licitaciones. En Houston, el nuevo centro de innovación de Nouryon está acelerando el codesarrollo de mezclas biodegradables. Al mismo tiempo, los disruptores emergentes están abogando por "inhibidores inteligentes" habilitados con trazadores. Estos inhibidores, detectables mediante fibra óptica, tienen el potencial de generar ahorros químicos sustanciales tras su adopción generalizada.

Líderes de la Industria de Inhibidores de Incrustaciones en Campos Petroleros

Baker Hughes Company

SLB (Schlumberger)

ChampionX

Halliburton

BASF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: SLB completó con éxito su adquisición de ChampionX Corporation, estableciendo una plataforma unificada de servicios para campos petroleros. Esta transacción de USD 7,8 mil millones integra la experiencia química con capacidades avanzadas de monitoreo digital. La consolidación del suministro de inhibidores de incrustaciones con servicios integrales de optimización de la producción permite a los operadores implementar sistemas predictivos de gestión química, reduciendo los costos de intervención y garantizando la eficiencia de la producción.

- Febrero de 2024: BASF anunció una expansión significativa de la inversión en su capacidad de producción de inhibidores de parafina Basoflux, apuntando a la creciente demanda de los operadores de recursos no convencionales. La inversión incluye el desarrollo de tecnologías de inhibidores sólidos que proporcionan una liberación química sostenida sin requerir sistemas de inyección continua.

Alcance del Informe del Mercado Global de Inhibidores de Incrustaciones en Campos Petroleros

Un inhibidor de incrustaciones en campos petroleros se define como un agente químico especializado utilizado para prevenir, retrasar o dispersar la formación y acumulación de cristales de sal inorgánica insoluble, como el carbonato de calcio y el sulfato de bario, en equipos de fondo de pozo, revestimientos, tuberías e instalaciones superficiales. Estos inhibidores funcionan a bajas concentraciones (en partes por millón) modificando la morfología de los cristales, previniendo la nucleación de cristales o dispersando partículas en suspensión para evitar la adherencia a las superficies, garantizando así la seguridad del flujo en las operaciones de campos petroleros.

El mercado de inhibidores de incrustaciones está segmentado por tipo, aplicación y geografía. Por tipo, el mercado está segmentado en fosfonatos, carboxilatos/acrílicos, polímeros/polímeros marcados con fósforo, inhibidores biodegradables y ecológicos, y organofosfonatos y mezclas sinérgicas. Por aplicación, el mercado está segmentado en prevención de incrustaciones en fondo de pozo (inyección), protección de tuberías y revestimientos, tratamiento de instalaciones superficiales, control de incrustaciones en oleoductos y líneas de flujo, sistemas de inyección de agua, y reinyección y eliminación de agua producida. El informe también cubre el tamaño del mercado y los pronósticos para el mercado en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizan en función del valor (USD).

| Fosfonatos |

| Carboxilatos/Acrílicos |

| Polímeros/Polímeros Marcados con Fósforo |

| Inhibidores Biodegradables y Ecológicos |

| Organofosfonatos y Mezclas Sinérgicas |

| Prevención de Incrustaciones en Fondo de Pozo (Inyección) |

| Protección de Tuberías y Revestimientos |

| Tratamiento de Instalaciones Superficiales |

| Control de Incrustaciones en Oleoductos y Líneas de Flujo |

| Sistemas de Inyección de Agua |

| Reinyección y Eliminación de Agua Producida |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Fosfonatos | |

| Carboxilatos/Acrílicos | ||

| Polímeros/Polímeros Marcados con Fósforo | ||

| Inhibidores Biodegradables y Ecológicos | ||

| Organofosfonatos y Mezclas Sinérgicas | ||

| Por Aplicación | Prevención de Incrustaciones en Fondo de Pozo (Inyección) | |

| Protección de Tuberías y Revestimientos | ||

| Tratamiento de Instalaciones Superficiales | ||

| Control de Incrustaciones en Oleoductos y Líneas de Flujo | ||

| Sistemas de Inyección de Agua | ||

| Reinyección y Eliminación de Agua Producida | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande será la demanda global de inhibidores de incrustaciones para 2031?

Se proyecta que el tamaño del mercado de inhibidores de incrustaciones en campos petroleros alcance USD 3,46 mil millones para 2031, frente a USD 2,52 mil millones en 2026, registrando una CAGR del 6,02% de 2026 a 2031.

¿Qué químicas dominan el uso actual en campos petroleros?

Los fosfonatos tienen una participación de mercado del 45,82% porque toleran altas temperaturas y salinidad, especialmente en los proyectos de inyección de agua de Oriente Medio.

¿Qué aplicación está creciendo más rápido?

Los sistemas de inyección de agua lideran el crecimiento con una CAGR del 6,92% de 2026 a 2031, a medida que Kuwait, Arabia Saudita y ADNOC expanden redes de reinyección a gran escala.

¿Cómo están cambiando las tecnologías digitales el consumo de químicos?

Las plataformas que miden el inhibidor residual en línea y ajustan automáticamente las bombas están reduciendo el desperdicio y extendiendo los intervalos de inyección.

¿Cómo podría la electrificación submarina afectar la demanda?

Los pozos totalmente eléctricos eliminan los umbilicales de químicos, lo que podría reducir los volúmenes de dosificación continua, pero aumenta el valor de los inhibidores sólidos de larga duración colocados en el fondo del pozo.

Última actualización de la página el: