Tamaño y Participación del Mercado de Pretratamiento de Recubrimiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

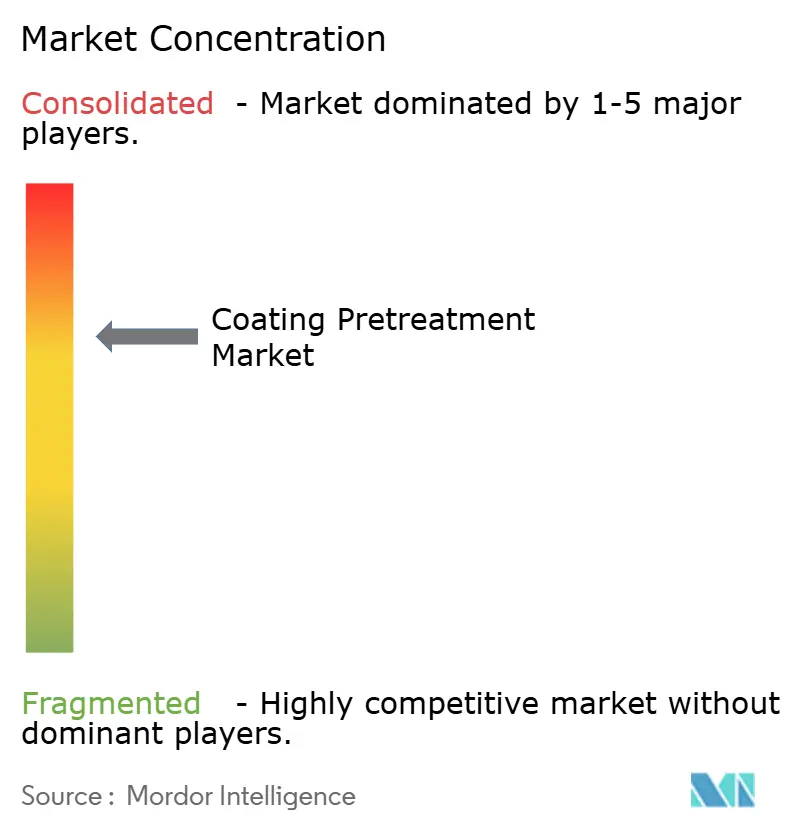

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pretratamiento de Recubrimiento por Mordor Intelligence

El tamaño del Mercado de Pretratamiento de Recubrimiento fue valorado en USD 4.810 millones en 2025 y se estima que crecerá desde USD 5.010 millones en 2026 hasta alcanzar USD 6.150 millones en 2031, a una CAGR del 4,17% durante el período de pronóstico (2026-2031). La intensificación de la regulación ambiental, el viraje hacia arquitecturas vehiculares ligeras y la adopción de operaciones de fábricas inteligentes son las fuerzas primarias que influyen en el crecimiento de los ingresos. Los sistemas de fosfato siguen dominando las líneas automotrices de gran escala gracias a su comprobada protección contra la corrosión; sin embargo, la rápida transición hacia nano-recubrimientos de silano y circonio se está acelerando a medida que los reguladores restringen las químicas de cromato. El monitoreo en línea inteligente, particularmente en talleres de carrocería automotriz, impulsa una mayor eficiencia química, mientras que el movimiento del sector aeroespacial hacia estructuras compuestas abre un nicho premium para promotores de adhesión avanzados. En el frente competitivo, los proveedores diversificados con portafolios libres de cromo ganan participación, mientras que los especialistas tradicionales en fosfato enfrentan compresión de márgenes por costosos insumos energéticos y actualizaciones de líneas con alto consumo de CAPEX.

Conclusiones Clave del Informe

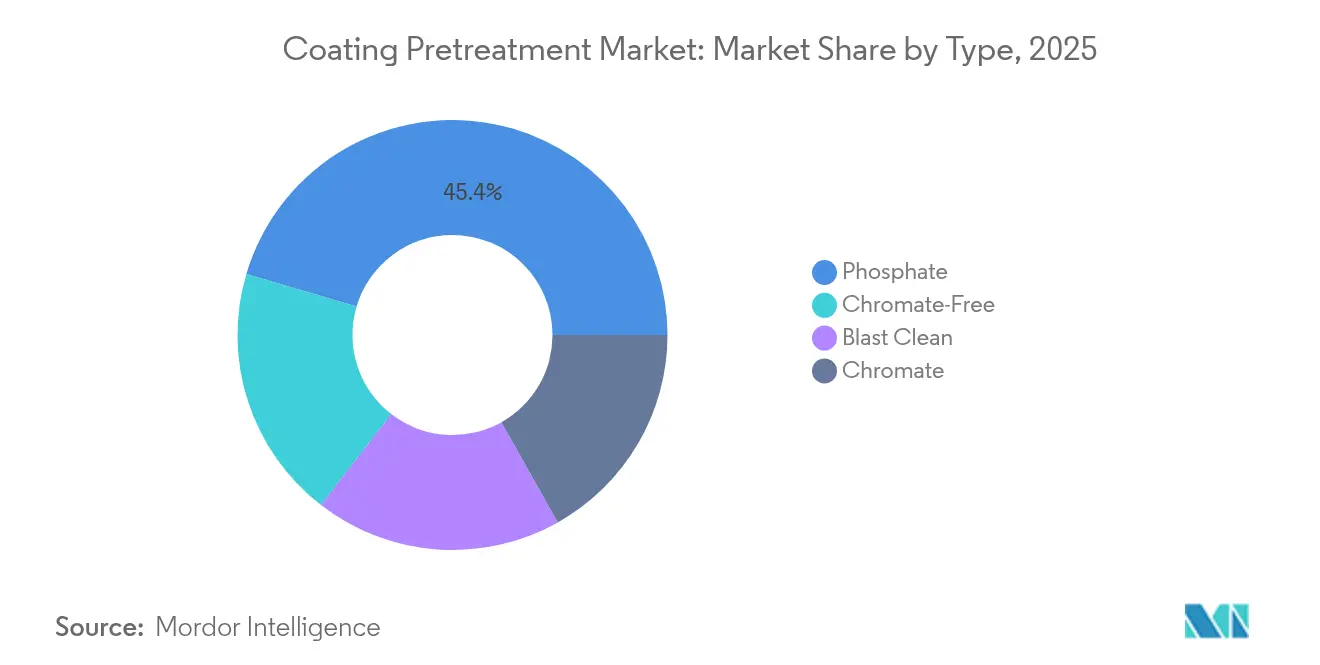

- Por tipo, los sistemas de fosfato retuvieron el 45,42% de la participación del mercado de pretratamiento de recubrimiento en 2025, mientras que se proyecta que las tecnologías de silano avanzarán a una CAGR del 5,57% hasta 2031.

- Por sustrato metálico, el acero representó el 59,62% del tamaño del mercado de pretratamiento de recubrimiento en 2025, mientras que se pronostica que el aluminio crecerá a una CAGR del 5,34% hasta 2031.

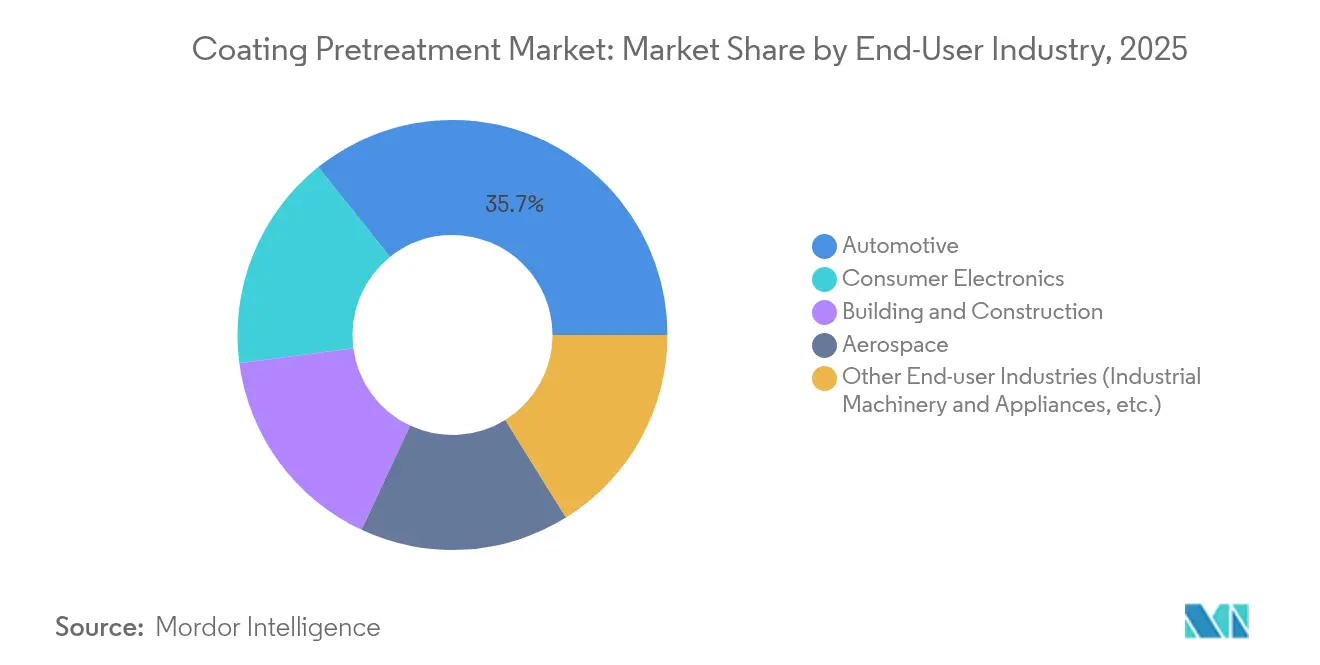

- Por industria usuaria final, el sector automotriz y de transporte capturó el 35,74% de la participación de ingresos en 2025; se anticipa que la electrónica de consumo registrará la CAGR más rápida del 5,27% hasta 2031.

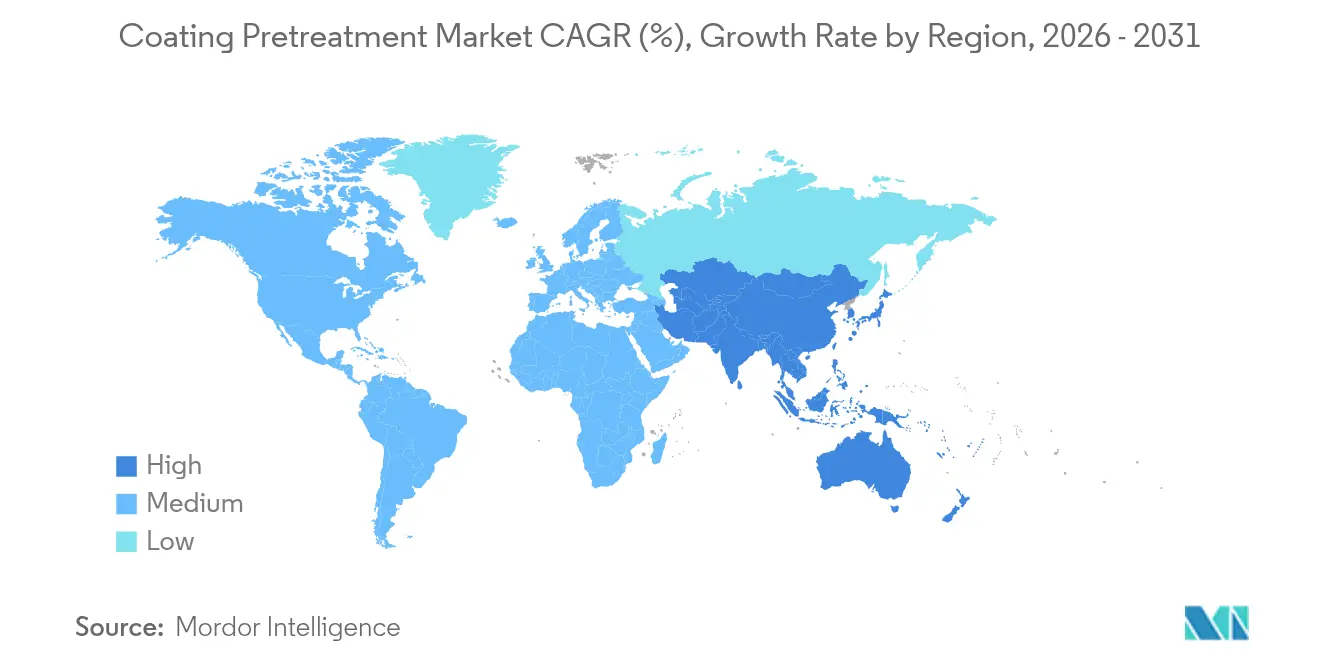

- Por geografía, Asia-Pacífico lideró con una participación del 44,78% del tamaño del mercado de pretratamiento de recubrimiento en 2025 y se proyecta que se expandirá a una CAGR del 5,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pretratamiento de Recubrimiento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de OEM para sistemas multi-metal basados en fosfato | +1.2% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida transición hacia nano-recubrimientos de circonio y silano ecológicos | +1.8% | Europa y América del Norte liderando, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Retrofits de fábricas inteligentes que impulsan la adopción de pretratamiento en línea | +0.7% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Compuestos aeroespaciales que requieren nuevos promotores de adhesión | +0.4% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Extensiones de garantía de OEM que impulsan especificaciones de resistencia a la corrosión | +0.6% | Global, más fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de OEM para Sistemas Multi-Metal Basados en Fosfato

Los fabricantes de automóviles globales continúan favoreciendo los baños avanzados de fosfato de zinc que ofrecen una protección confiable contra la corrosión en ensamblajes de carrocería en blanco de metal mixto. La formulación Versabond de PPG permite cinéticas rápidas y una formación consistente de cristales, lo que permite aumentar las velocidades de línea sin comprometer la calidad. El auge de los vehículos eléctricos de batería intensifica la necesidad de mitigación de la corrosión galvánica entre los marcos de acero y las carcasas de baterías de aluminio. La actualización de la planta de pintura de Toyota en Kentucky por USD 922 millones ejemplifica el compromiso del OEM con procesos de alta productividad y capacidad multi-metal. Los fabricantes de acero asiáticos se hacen eco de esta tendencia: Angang Guangzhou puso en marcha una línea adicional de galvanizado de 400.000 tpa para alimentar el aumento de la producción vehicular.

Rápida Transición hacia Nano-Recubrimientos de Circonio y Silano Ecológicos

Las actualizaciones del Reglamento REACH europeo y la prohibición del cromato en el Reino Unido en 2024 catalizan la adopción de químicas de circonio y silano de bajo lodo[1]Comisión Europea, "Autorización para el Uso de Sustancias bajo REACH," european-commission.europa.eu. Oxsilan de BASF y ZircoBond de PPG ofrecen una protección equivalente contra la corrosión con la mitad del peso de recubrimiento de los fosfatos convencionales, reduciendo al mismo tiempo el lodo hasta un 80%. Las nano-capas de silano polimerizan a temperatura ambiente, reduciendo el consumo de energía en aproximadamente un 30% en comparación con los baños de fosfato a 60–70 °C. A medida que los OEM persiguen reducciones de emisiones de Alcance 3, estas químicas de bajo consumo energético se vuelven parte integral de las hojas de ruta de descarbonización de las plantas.

Retrofits de Fábricas Inteligentes que Impulsan la Adopción de Pretratamiento en Línea

Las herramientas de la Industria 4.0 —sondas de pH en línea, algoritmos de dosificación basados en aprendizaje automático y rociadores robóticos guiados por visión— han reducido el consumo de químicos y las tasas de desecho. La transformación digital de PPG elevó los ingresos mensuales de una planta en Estados Unidos en USD 400.000 mientras reducía las lesiones registrables en un 6,5%. Las suites Paint 4.0 de ABB impulsan los rendimientos de primer paso cerca del 100% mediante la detección temprana de defectos. Dürr instaló 120 robots atomizadores EcoBell3 en la planta de pintura europea de BYD, capturando datos de calidad en tiempo real para optimizar la formación de película.

Compuestos Aeroespaciales que Requieren Nuevos Promotores de Adhesión

La creciente proporción de estructuras de fibra de carbono en las aeronaves impulsa la demanda de imprimaciones libres de cromato que se adhieren a sustratos no metálicos. La Universidad de Oklahoma obtuvo USD 4,8 millones para avanzar en imprimaciones aeroespaciales no tóxicas que cumplen con los estándares de durabilidad MIL-SPEC. La gama de promotores de adhesión de PPG, diseñada para componentes de tanques de combustible compuestos y góndolas, se combina con recubrimientos superiores de bajo contenido de COV para satisfacer los objetivos de sostenibilidad del OEM. Los tratamientos de oxidación electroquímica sobre fibra de carbono han elevado la resistencia al corte interfacial en un 48,8%, demostrando innovaciones a nivel de material críticas para las aeronaves de próxima generación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las regulaciones sobre cromato y costos de disposición | -1.1% | Global, más severo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Líneas de fosfato de alta temperatura con alto consumo energético | -0.8% | Global, con impacto particular en regiones de uso intensivo de energía | Mediano plazo (2-4 años) |

| Aumento de CAPEX para líneas flexibles multi-metal | -0.5% | Global, afectando desproporcionadamente a los actores más pequeños | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Regulaciones sobre Cromato y Costos de Disposición

La prohibición del Reino Unido en septiembre de 2024 sobre los pretratamientos de cromo hexavalente subraya la rápida acción política, exponiendo a los usuarios tradicionales de cromo a repentinos riesgos competitivos. La Junta de Recursos del Aire de California exige la eliminación total del chapado decorativo con cromo hexavalente para 2030, ofreciendo USD 10 millones en subsidios pero dejando a muchos pequeños chapistas frente a costosas facturas de retrofit[2]Junta de Recursos del Aire de California, "Enmiendas al ATCM de Chapado con Cromo," arb.ca.gov. Las tarifas de eliminación de residuos peligrosos continúan aumentando a medida que la capacidad de tratamiento autorizada se reduce, lo que obliga a los fabricantes a acelerar la I+D en rutas de cromo trivalente o sin cromo.

Líneas de Fosfato de Alta Temperatura con Alto Consumo Energético

El mantenimiento de los baños de fosfato a 60–70 °C absorbe cargas considerables de electricidad y vapor. En Europa, los impuestos al carbono inflan los costos operativos, empujando los gastos totales de energía para el pretratamiento hacia el 25% del OPEX de la línea. El proyecto de pintura húmedo sobre húmedo de Audi en Neckarsulm mostró ahorros de energía de 140 kWh por vehículo mediante la reingeniería de las zonas de horneado y secado rápido. El caso financiero para las vías de silano o circonio a temperatura ambiente se fortalece a medida que los volátiles precios del gas natural erosionan la economía del fosfato.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Innovación en Silano Desafía el Dominio del Fosfato

Los baños de fosfato mantuvieron el 45,42% del mercado de pretratamiento de recubrimiento en 2025 gracias a las aprobaciones consolidadas de los OEM y la amplia compatibilidad con sustratos. Siguen siendo el estándar para aplicaciones de alto volumen y críticas por corrosión, como las partes inferiores de los vehículos automotrices. Sin embargo, las químicas de silano se están expandiendo a una CAGR del 5,57% debido a la menor generación de lodos y el procesamiento a temperatura ambiente que minimiza el gasto energético. El tamaño del mercado de pretratamiento de recubrimiento para las plataformas de silano está en camino de duplicarse para 2031 a medida que se intensifican los mandatos de sostenibilidad, mientras que la participación del cromato colapsa bajo presión legislativa. Los proveedores se diferencian mediante formulaciones híbridas de circonio-silano que combinan la uniformidad de la nano-capa con ventanas de curado más rápidas, ayudando a los operadores de línea a evitar penalizaciones en el rendimiento.

Los proveedores de silano también se benefician de una gestión más sencilla de las aguas residuales; los límites de descarga se endurecen en todo el mundo, y los nano-recubrimientos típicamente exhiben una menor carga de metales. La simplicidad del proceso atrae además a los acabadores de electrónica que requieren un control preciso de la formación de película en geometrías intrincadas. A medida que los OEM armonizan las especificaciones de aprobación en sus plantas globales, se prevé que la adopción del silano se acelere en las fábricas de nueva construcción de Asia, reduciendo la ventaja histórica de costo del fosfato.

Por Sustrato Metálico: El Crecimiento del Aluminio Supera el Dominio del Acero

El acero dominó con el 59,62% de la participación del mercado de pretratamiento de recubrimiento en 2025, debido a que la mayoría de los automóviles de producción masiva aún dependen del acero endurecido a presión para la resistencia de la célula de pasajeros. Las capas de fosfato de zinc sobre el acero alcanzan métricas de adhesión de pintura que cumplen con las estrictas garantías contra la perforación de 10 años. A pesar de ese dominio, el submercado del aluminio está creciendo un 5,34% anual, reflejando el aligeramiento automotriz y el uso más amplio de paneles de aluminio en teléfonos móviles y laptops. Se proyecta que el tamaño del mercado de pretratamiento de recubrimiento atribuido al aluminio reducirá la brecha a medida que los fabricantes de vehículos eléctricos favorecen las carcasas de batería extruidas y los ensamblajes de capó.

Los ingenieros de proceso ahora integran limpiadores de silano sin grabado que preservan los acabados cepillados en las carcasas premium de electrónica, evitando las micro-picaduras que pueden aparecer bajo los colores anodizados. Los imprimadores aeroespaciales para aleaciones de aluminio-litio incorporan precursores de sol-gel que permiten una adhesión robusta a los carenados compuestos. En conjunto, estos avances técnicos sustentan la creciente participación del aluminio en el rendimiento de las líneas de pretratamiento globales.

Por Industria Usuaria Final: El Auge de la Electrónica Desafía el Dominio Automotriz

El sector automotriz representó el 35,74% de los ingresos totales en 2025, reflejando los grandes volúmenes unitarios del sector y los estrictos estándares de corrosión del OEM. Sin embargo, se proyecta que el segmento de electrónica crecerá a una CAGR del 5,27% hasta 2031, a medida que los teléfonos inteligentes de gama alta y los dispositivos portátiles demandan recubrimientos cosméticos impecables. El liderazgo en la participación del mercado de pretratamiento de recubrimiento puede diversificarse gradualmente a medida que las marcas de electrónica de consumo especifican químicas libres de cromo y de bajo contenido de COV que también funcionan en sub-marcos de magnesio y acero inoxidable.

El sector aeroespacial sigue siendo un cliente de alto valor pero de menor volumen, adquiriendo sofisticados promotores de adhesión para alas compuestas y góndolas. Las aplicaciones de construcción y edificación, como los paneles de techo con recubrimiento de bobina con fluoropolímeros de pigmento frío, sostienen una demanda constante de limpiadores a base de ácido fosfórico, mientras que los fabricantes de maquinaria pesada y electrodomésticos adoptan tecnologías híbridas de circonio para equilibrar costo y durabilidad.

Análisis Geográfico

Asia-Pacífico mantuvo el 44,78% de los ingresos globales en 2025 y se pronostica que se expandirá un 5,12% anual hasta 2031, consolidando su posición como el centro regional más grande y de mayor crecimiento. El auge de los vehículos eléctricos en China impulsa inversiones extensas en capacidad de pretratamiento multi-metal, ilustrado por la nueva planta europea de BYD equipada con más de 120 robots Dürr diseñados en Shenzhen para instalaciones de exportación. Los proveedores japoneses de primer nivel se centran en nano-recubrimientos de bajo lodo para alinearse con los compromisos corporativos de neutralidad de carbono, mientras que el auge de la electrónica en Vietnam impulsó a PPG a duplicar su producción local de recubrimientos a base de agua.

América del Norte aprovecha la profunda producción aeroespacial y de camionetas ligeras, con retrofits de fábricas inteligentes que conducen a una adopción digital más rápida. Europa endurece las regulaciones, obligando a convertir las líneas a químicas libres de cromo con anterioridad a otras regiones. América del Sur y Oriente Medio y África, aunque más pequeñas, representan un potencial al alza vinculado a los cambios en el ensamblaje vehicular y la expansión de infraestructura que requiere fabricación de acero resistente a la corrosión. El tamaño del mercado de pretratamiento de recubrimiento en estas regiones emergentes sigue siendo modesto hoy en día, pero atrae a proveedores multinacionales interesados en localizar la capacidad de servicio.

Panorama Competitivo

El mercado demuestra una consolidación moderada: las cinco principales empresas juntas controlan aproximadamente el 60% de los ingresos globales, aunque numerosos aplicadores regionales y formuladores químicos prosperan en nichos especializados. PPG, Henkel, Chemetall, Quaker Houghton y Nippon Paint anclan el nivel de liderazgo, con amplios catálogos de productos y fabricación multirregional. PPG asignó USD 300 millones para la automatización de plantas en América del Norte, capturando ganancias de productividad del 30% gracias a los paneles de control digitales. La adquisición de Dipsol Chemicals por parte de Quaker Houghton por USD 153 millones amplió su presencia en el pretratamiento de acero en Asia-Pacífico para atender a los fabricantes de automóviles en Tailandia e Indonesia.

Los innovadores de nicho apuntan a soluciones libres de cromo: OxMet Technologies avanza en mezclas de circonio-silano para el mantenimiento, reparación y revisión aeroespacial, mientras que empresas emergentes como Coventya Digital ofrecen bombas de dosificación conectadas a la nube para recubridores de tamaño mediano. Las empresas establecidas enfatizan los contratos de servicio y el soporte de laboratorio en sitio para asegurar los ingresos por consumibles en medio de la creciente volatilidad de las materias primas. En general, los proveedores con I+D ágil y acuerdos de propiedad intelectual compartida ganan una ventaja estratégica a medida que los ciclos de calificación del OEM se acortan bajo la presión de la sostenibilidad.

Líderes de la Industria de Pretratamiento de Recubrimiento

Henkel AG & Co. KGaA

PPG Industries, Inc.

Axalta Coating Systems, LLC

BASF

Akzo Nobel N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: Henkel Adhesive Technologies publicó un documento técnico sobre tecnología de limpieza y recubrimiento, que permite el pretratamiento de metales en un solo paso. Esta innovación reduce los pasos del proceso a la mitad, conservando energía y agua.

- Octubre de 2023: Sherwin-Williams Aerospace Coatings introdujo Jet Prep Pretreatment, un sol-gel a base de agua libre de cromo para sustratos de aluminio en el sector aeroespacial. El kit de dos componentes proporciona protección contra la corrosión y adhesión, compatible con imprimadores epóxicos de grado aeroespacial y sistemas de recubrimiento superior.

Alcance del Informe Global del Mercado de Pretratamiento de Recubrimiento

El informe del mercado de pretratamiento de recubrimiento incluye:

| Fosfato |

| Cromato |

| Sin Cromato |

| Limpieza por Chorreado |

| Acero |

| Aluminio |

| Automotriz |

| Aeroespacial |

| Electrónica de Consumo |

| Construcción y Edificación |

| Otras Industrias Usuarias Finales (Maquinaria Industrial y Electrodomésticos, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Fosfato | |

| Cromato | ||

| Sin Cromato | ||

| Limpieza por Chorreado | ||

| Por Sustrato Metálico | Acero | |

| Aluminio | ||

| Por Industria Usuaria Final | Automotriz | |

| Aeroespacial | ||

| Electrónica de Consumo | ||

| Construcción y Edificación | ||

| Otras Industrias Usuarias Finales (Maquinaria Industrial y Electrodomésticos, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pretratamiento de recubrimiento en 2026 y a qué velocidad está creciendo?

El mercado está valorado en USD 5.010 millones en 2026 y se proyecta que se expandirá a USD 6.150 millones en 2031 a una CAGR del 4,17%.

¿Qué región tiene actualmente la mayor participación en el mercado de pretratamiento de recubrimiento?

Asia-Pacífico lidera con el 44,78% de los ingresos globales en 2025 y es también la región de más rápido crecimiento con una CAGR del 5,12% hasta 2031.

¿Por qué los pretratamientos a base de silano están ganando una adopción rápida?

Las químicas de silano operan a temperatura ambiente, reducen los lodos hasta en un 80% y se alinean con estrictas normas ambientales, impulsando su CAGR del 5,57%.

¿Cómo influyen los retrofits de fábricas inteligentes en las operaciones de pretratamiento?

Los sensores en línea y las herramientas de dosificación basadas en aprendizaje automático han impulsado la calidad de primer paso cerca del 100% y elevado la productividad de la planta en aproximadamente un 30%.

Última actualización de la página el: